Taille et part du marché des équipements de gestion des déchets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.93 Milliards de dollars |

| Taille du Marché (2031) | 25.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.17% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de gestion des déchets par Mordor Intelligence

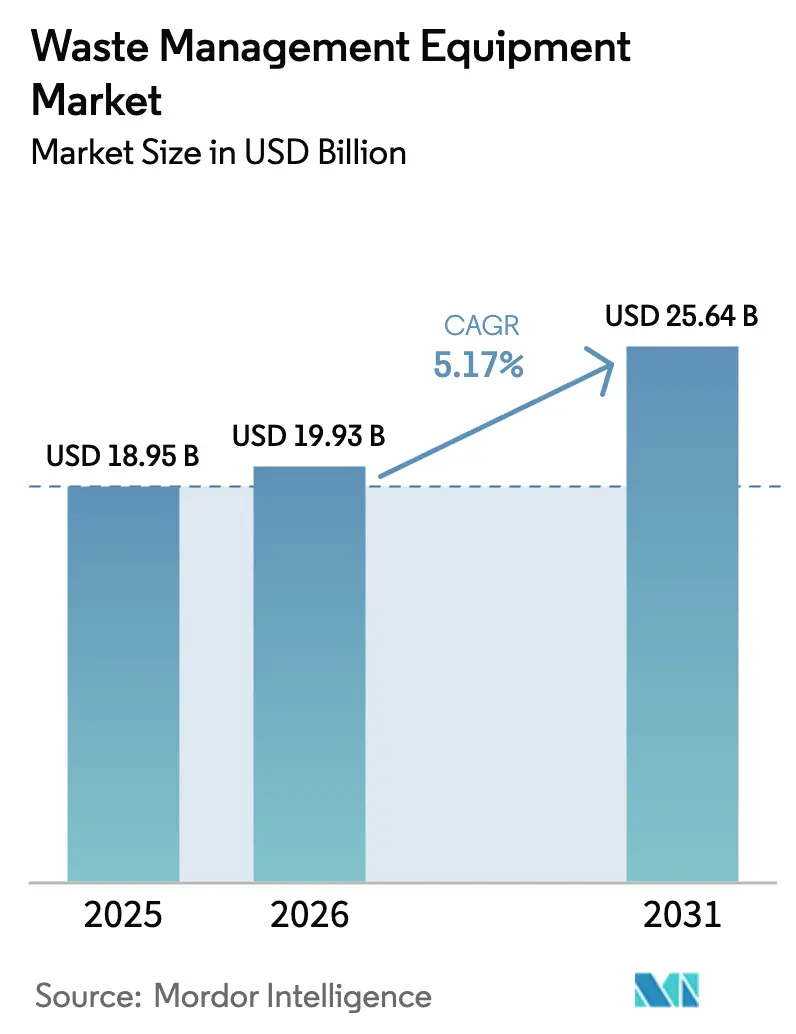

La taille du marché des équipements de gestion des déchets devrait passer de 18,95 milliards USD en 2025 à 19,93 milliards USD en 2026, pour atteindre 25,64 milliards USD d'ici 2031, avec un TCAC de 5,17 % sur la période 2026-2031.

Les coûts de conformité des producteurs dans le cadre des programmes de Responsabilité Élargie des Producteurs, l'escalade des taxes sur les décharges et les mécanismes de tarification du carbone orientent les capitaux vers des installations de valorisation matière technologiquement avancées, capables de trier 15 types de polymères à des vitesses de convoyeur supérieures à 3 m/s.[1]Commission européenne, "Règlement sur les emballages et les déchets d'emballages," EUROPA.eu Des taxes d'élimination plus élevées au Royaume-Uni, en Suède et aux Pays-Bas poussent les producteurs de déchets vers le traitement mécano-biologique et la pyrolyse, tandis que les engagements zéro déchet en décharge des grands distributeurs mondiaux accélèrent l'installation de compacteurs et de presses à balles sur site. Parallèlement, les trieurs hyperspectraux pilotés par l'IA et les compacteurs connectés à l'IoT intègrent des analyses de maintenance prédictive dans les flottes, réduisant les temps d'arrêt et la consommation de carburant. Les dépenses d'investissement sont à leur niveau le plus élevé en Asie-Pacifique, où les subventions gouvernementales à l'assainissement et la montée en puissance de la fabrication industrielle de batteries alimentent les commandes de broyeurs de déchets dangereux et d'incinérateurs à four rotatif.

Points clés du rapport

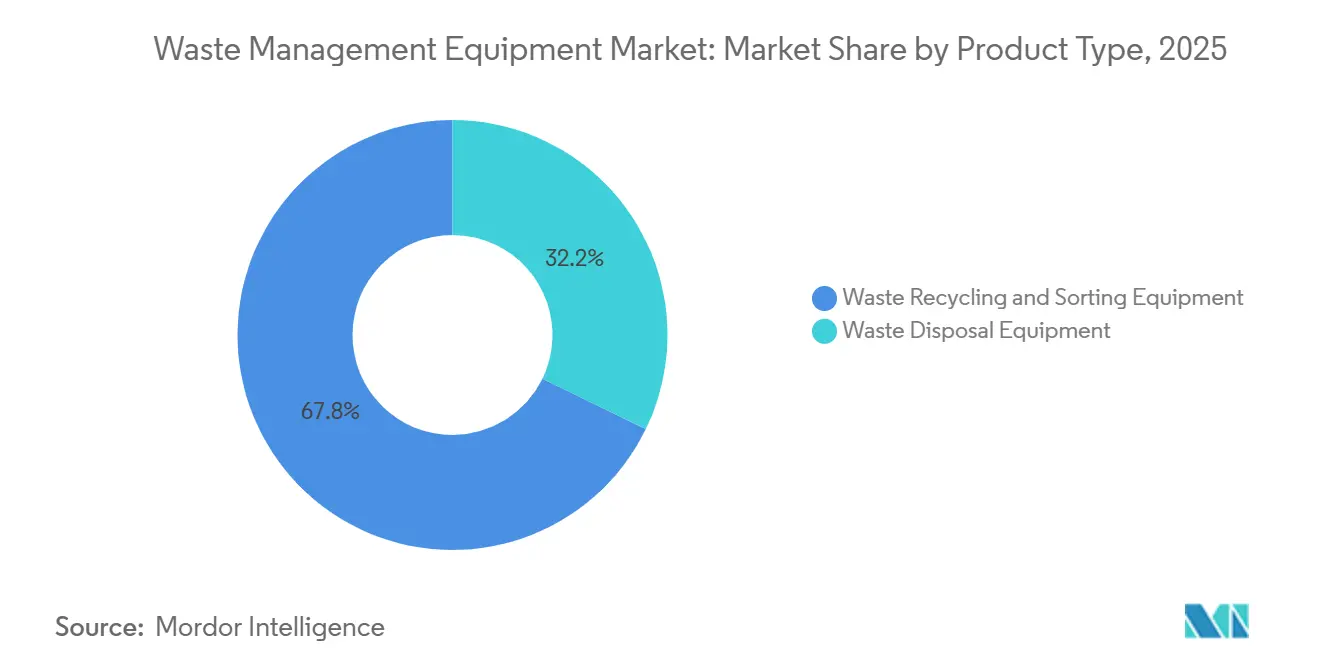

- Par type de produit, les équipements de recyclage et de tri des déchets ont représenté 67,8 % du chiffre d'affaires 2025, tandis que les équipements d'élimination des déchets devraient se développer à un TCAC de 7,05 % jusqu'en 2031.

- Par type de déchets, les flux non dangereux ont représenté 91,05 % du tonnage 2025 ; les équipements de traitement des déchets dangereux devraient croître à un TCAC de 6,41 % sur la période 2026-2031.

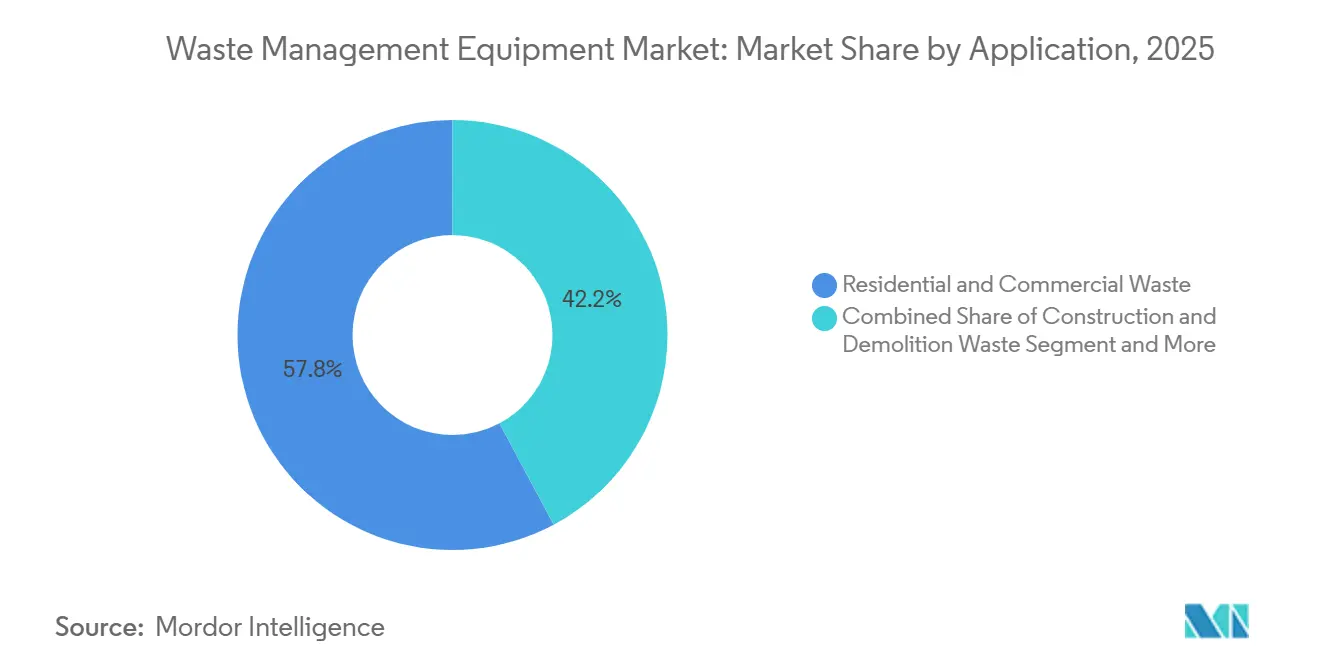

- Par application, les déchets résidentiels et commerciaux ont représenté 57,8 % de la demande 2025, tandis que les équipements pour déchets industriels devraient enregistrer le TCAC le plus rapide, à 6,12 %, jusqu'en 2031.

- Par technologie, les systèmes semi-automatisés ont représenté 29,5 % des déploiements 2025 ; les plateformes entièrement automatisées et connectées à l'IoT afficheront un TCAC de 6,97 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 45,65 % du chiffre d'affaires 2025, mais la région Moyen-Orient et Afrique devrait afficher le TCAC le plus élevé, à 6,48 %, durant la période 2026-2031.

- Veolia, SUEZ, Waste Management Inc., TOMRA et Republic Services détenaient collectivement 28 % de la capacité installée sur le marché des équipements de gestion des déchets en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de gestion des déchets

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion des régimes de Responsabilité Élargie des Producteurs obligatoires (UE, Inde, Canada) | +1.2% | Cœur UE, clusters urbains indiens, Ontario et Québec | Moyen terme (2-4 ans) |

| Cycle de modernisation des trieurs optiques hyperspectraux pilotés par l'IA | +1.1% | Cœur APAC, extension vers le Moyen-Orient et Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Escalade des taxes sur les décharges et tarification du carbone sur l'incinération | +0.9% | Royaume-Uni, Pays-Bas, Suède, certains États américains | Court terme (≤ 2 ans) |

| Fonds d'infrastructure d'économie circulaire soutenant les modèles d'Équipement en tant que Service | +0.8% | UE, Amérique du Nord, avec des programmes pilotes en APAC | Moyen terme (2-4 ans) |

| Engagements d'entreprises zéro déchet en décharge | +0.7% | Mondial, concentré en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Poussée de conformité aux données de déchets de qualité audit ISSB/CSRD | +0.6% | UE obligatoire, adoption volontaire en Amérique du Nord, émergent en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'expansion des régimes de Responsabilité Élargie des Producteurs obligatoires stimule la modernisation des équipements

Les réglementations sur les emballages dans l'Union européenne, en Inde et au Canada obligent désormais les propriétaires de marques à financer la collecte et le tri, orientant de nouveaux capitaux vers des lignes de valorisation matière automatisées. Le Règlement de l'UE sur les emballages et les déchets d'emballages, appliqué à titre provisoire depuis 2025, exige que les transformateurs atteignent 65 % de recyclage du plastique d'ici 2030, stimulant l'installation d'unités proche infrarouge capables de reconnaître le PET noir. Le Conseil central de contrôle de la pollution de l'Inde a signalé que seulement 34 % des producteurs avaient atteint les objectifs 2023-2024, de sorte que les pénalités de non-conformité sont réorientées vers la modernisation des centres de valorisation matière municipaux à Bengaluru, Pune et Ahmedabad.[2]Conseil central de contrôle de la pollution de l'Inde, "Rapport sur l'état de conformité à la Responsabilité Élargie des Producteurs 2024," cpcb.nic.in La règle Blue Box de l'Ontario a transféré les coûts d'emballage résidentiel aux producteurs en 2025, débloquant 100 millions USD annuellement pour les presses à balles et les trieurs au hub de Brampton.

Le cycle de modernisation des trieurs optiques hyperspectraux pilotés par l'IA prend de l'élan

Les caméras hyperspectrales analysent plus de 100 bandes de longueurs d'onde, permettant aux centres de valorisation matière de doubler leur débit par rapport aux unités à double longueur d'onde de la génération précédente. L'AUTOSORT CYBOT de TOMRA a atteint 98 % de pureté en polypropylène tout en réduisant la main-d'œuvre manuelle de 60 % à l'usine Veolia de Lyon en 2026. Le Département américain de l'Énergie a accordé 14 millions USD pour constituer des bibliothèques spectrales en open source pour les films flexibles.[3]Département américain de l'Énergie, "Prix du défi d'innovation sur les plastiques," energy.gov La Chine a ajouté les trieurs hyperspectraux à son catalogue d'équipements encouragés 2025, accordant des remises fiscales de 15 % qui ont conduit à 47 installations dans le Guangdong, le Zhejiang et le Jiangsu.

L'escalade des taxes sur les décharges et la tarification du carbone modifient l'économie de l'élimination

Le Royaume-Uni a relevé sa taxe sur les décharges à 129 USD par tonne en 2024, rendant le traitement mécano-biologique économiquement attractif pour les déchets à faible pouvoir calorifique. Les incinérateurs de l'UE sont entrés dans le Système d'échange de quotas d'émissions en 2026 à 85 EUR par tonne de CO₂, ajoutant 0,17 EUR par kg de déchets incinérés. Les opérateurs suédois de valorisation énergétique des déchets modernisent désormais leurs unités de captage du carbone pour réduire les coûts de quotas, tandis que les Pays-Bas superposent une taxe nationale sur l'incinération qui a déjà contraint trois installations vieillissantes à fermer.

Fonds d'infrastructure d'économie circulaire soutenant les modèles d'Équipement en tant que Service

Les fonds d'infrastructure d'économie circulaire soutiennent massivement les modèles d'Équipement en tant que Service (EaaS), accélérant fondamentalement la croissance sur l'ensemble du marché des équipements de gestion des déchets. En injectant des capitaux verts chez les fournisseurs d'équipements, ces fonds permettent des arrangements de location flexibles par abonnement pour les municipalités et les utilisateurs industriels. Cette structure financière élimine les dépenses d'investissement initiales prohibitives, favorisant l'adoption rapide de machines de tri, de recyclage et de collecte électrifiées à haute technologie. Les contrats EaaS garantissent des mises à niveau régulières des équipements, une utilisation élevée et une maintenance complète sans grever les budgets des entreprises.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières secondaires (par exemple, carton ondulé usagé -35 % en glissement annuel) | -0.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| CAPEX élevé et autorisations pour les unités de pyrolyse/gazéification | -0.6% | Marchés OCDE, émergent en APAC | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en mécatronique | -0.5% | Mondial, plus sévère en Inde, au Brésil et en Europe de l'Est | Long terme (≥ 4 ans) |

| Obstacles liés à la souveraineté des données et à la cybersécurité pour les plateformes cloud | -0.4% | Chine, UE (conformité NIS2), avec des répercussions dans d'autres régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières secondaires comprime les marges des recycleurs

Les prix du carton ondulé usagé aux États-Unis ont chuté de 35 % à 62 USD par tonne en mars 2025, la surcapacité de carton en Asie du Sud-Est ayant déprimé la demande, forçant plusieurs centres de valorisation matière américains à afficher un EBITDA négatif et retardant 85 millions USD de modernisations d'automatisation. Les prix des balles de plastiques mixtes en Europe ont chuté de 28 % début 2025 lorsque le polyéthylène vierge a atteint la parité de prix, bloquant les commandes de trieurs robotisés. Bien que la ferraille d'aluminium se soit maintenue à 1 650 USD par tonne, la faible part de tonnage de ce métal limite son effet d'équilibrage sur les revenus des recycleurs.

Des CAPEX élevés et des obstacles aux autorisations freinent l'adoption du traitement thermique

Une installation de pyrolyse de 50 000 t par an coûte entre 30 et 50 millions USD, et les États-Unis ainsi que l'Union européenne exigent les meilleurs épurateurs disponibles et une surveillance continue des émissions. Le délai d'approbation moyen de 32 mois en Allemagne dans le cadre de sa Loi fédérale sur le contrôle des émissions a ralenti le déploiement, malgré des unités modernes émettant moins de 0,1 ng/m³ de dioxines. Le Japon n'a approuvé que trois nouveaux projets de gazéification en 2025 après que les mises à niveau sismiques post-séisme ont augmenté les besoins en capital.[4]Ministère de l'Environnement du Japon, "Approbations de projets de gazéification 2025," env.go.jp Les réacteurs nécessitent également une charge d'alimentation à faible teneur en PVC et à moins de 2 % d'humidité, ajoutant entre 5 et 8 millions USD pour les équipements de lavage en amont et de séparation par densité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les équipements de recyclage et de tri des déchets dominent la base installée

Les équipements de recyclage et de tri des déchets ont capté 67,8 % de la part de marché des équipements de gestion des déchets en 2025, reflétant le parc mondial de 12 000 installations de valorisation matière qui déploient des trieurs optiques, des séparateurs à courants de Foucault et des bras de préhension robotisés. La demande est concentrée dans les juridictions qui imposent des taux de recyclage de 65 % à 70 %, comme l'Union européenne et la Corée du Sud, qui exigent des sorties de haute pureté pour les boucles bouteille à bouteille. Cependant, la gamme des équipements d'élimination des déchets — systèmes de gazéification, compacteurs et presses à balles — est sur une trajectoire de TCAC plus rapide de 7,05 % à mesure que les économies dépendantes du charbon remplacent les incinérateurs en fin de vie par des unités à arc plasma capables de générer une puissance de base à faible teneur en carbone.

Les dépenses d'investissement sur le marché des équipements de gestion des déchets pour les unités d'élimination sont portées par la commande japonaise d'une installation de gazéification de 600 t par jour à Tokyo et par les appels d'offres saoudiens pour des lignes de combustible dérivé de déchets liées aux fours à ciment. Les entrepôts du commerce électronique constituent un autre point positif, avec l'installation de presses à balles ondulées haute densité qui compriment à 600 kg/m³, réduisant les coûts de transport. À l'inverse, les opérateurs de centres de valorisation matière reportent certains remplacements de lignes de recyclage jusqu'à la reprise des prix du carton ondulé usagé et des plastiques mixtes, allongeant les cycles de modernisation à neuf ans en Amérique du Nord.

Par type de déchets : les flux non dangereux dominent le volume, les lignes dangereuses surpassent la croissance

Les flux non dangereux, notamment les déchets solides municipaux et les déchets de construction, ont représenté 91,05 % du débit 2025, ancrant les commandes de flotte pour les chargeurs frontaux, les compacteurs de stations de transfert et les trieurs à flux unique. Les programmes de renouvellement de flotte dans les municipalités américaines, où les camions à ordures ont en moyenne 9,2 ans de service, stimulent les achats de véhicules au gaz naturel comprimé et électriques à batterie équipés de bras automatisés.

Les lignes de traitement des déchets dangereux croissent à un TCAC de 6,41 %, portées par les gigafactories de batteries lithium-ion en Chine et les clusters pharmaceutiques en Inde qui ont besoin de broyeurs à pression négative, d'autoclaves et d'incinérateurs à four rotatif répondant aux seuils de combustion de 1 200 °C. L'amendement 2024 de la Convention de Bâle sur les déchets électroniques a reclassé de nombreux appareils comme dangereux, obligeant les démonteurs de l'UE à installer des hottes d'extraction de fumées et des unités de filtration des métaux lourds.

Par application : les déchets résidentiels et commerciaux conservent leur position dominante

Les lignes de déchets résidentiels et commerciaux ont représenté 57,8 % des installations 2025, soutenues par l'urbanisation en Asie-Pacifique et par les programmes de collecte en bordure de trottoir européens qui exigent des chambres de compacteur étanches et des modules de levage de bacs pour les matières organiques triées à la source. Le segment bénéficie des audits de durabilité des entreprises qui suivent en temps réel le poids des bacs via des capteurs IoT pour les rapports ESG.

Les équipements pour déchets industriels sont positionnés pour le TCAC le plus rapide à 6,12 %, portés par les presses à briquettes sur site qui réduisent les volumes de copeaux métalliques de 85 % et génèrent des ventes de ferraille propre à 320 USD par tonne. Les chantiers de construction et de démolition en Inde adoptent également des concasseurs mobiles conformes aux normes d'agrégats recyclés IS 383:2016, assurant une demande régulière pour les concasseurs à mâchoires et à percussion.

Par technologie : les lignes semi-automatisées prédominent aujourd'hui, les plateformes entièrement automatisées s'accélèrent

Les configurations semi-automatisées ont représenté 29,5 % des déploiements 2025, combinant le pré-tri manuel avec des cribles, des tambours magnétiques et des scanners NIR à longueur d'onde unique pour atteindre des taux de récupération d'aluminium et de PET de 85 %. Les syndicats au Brésil et au Mexique continuent de pourvoir les convoyeurs en personnel, bien que les risques ergonomiques et la hausse des salaires incitent les opérateurs à se tourner vers la robotique.

Les plateformes entièrement automatisées enregistreront un TCAC de 6,97 % à mesure que les réseaux de neurones convolutifs apprennent à partir de 100 millions d'images étiquetées pour atteindre 80 prises par minute avec ≤ 2 % de contamination. Le déploiement d'AMP Robotics dans 22 centres de valorisation matière américains dans le cadre du plan de modernisation de 200 millions USD de Waste Management Inc. illustre cette trajectoire. Les compacteurs connectés à l'IoT qui transmettent les ratios de compactage et les alertes de maintenance prédictive prolongent en outre la durée de vie des équipements de huit à 11 ans et réduisent la consommation de carburant de 15 %.

Analyse géographique

L'Asie-Pacifique a généré 45,65 % du chiffre d'affaires 2025 du marché des équipements de gestion des déchets, soutenue par les subventions sanitaires de 25 milliards USD de la Chine et les allocations de 17 milliards USD de la Mission Swachh Bharat 2.0 de l'Inde. Le Japon a traité 32,1 millions de tonnes de déchets solides municipaux en 9,8 TWh d'électricité en 2025, mais un parc d'incinérateurs vieux de 28 ans stimule les commandes de modernisations de grilles de foyer à faible émission de dioxines et de lits fluidisés. Le taux de retour de 92 % des contenants de boissons en Corée du Sud a créé un marché de 45 millions USD pour les trieurs à consigne inversée dans 18 000 points de vente.

Le Moyen-Orient et l'Afrique afficheront le TCAC le plus rapide à 6,48 % jusqu'en 2031, l'Arabie saoudite lançant des appels d'offres pour 3,2 milliards USD de projets de digestion anaérobie et de combustible dérivé de déchets pour atteindre son objectif de détournement de 95 %, et les Émirats arabes unis appliquant leur interdiction des plastiques à usage unique, déclenchant des modernisations de trieurs optiques à Dubaï et Abou Dhabi. L'Afrique du Sud a réorienté 150 millions USD de redevances de producteurs vers des centres de tri municipaux, tandis que le Nigeria a étendu ses flottes de camions compacteurs et ouvert cinq stations de transfert pour améliorer la couverture de collecte pour les 15 millions d'habitants de Lagos.

L'Amérique du Nord et l'Europe ont des cycles de remplacement matures mais restent des pionniers réglementaires. La Loi américaine sur les infrastructures a fourni 275 millions USD de subventions de modernisation dans 28 centres de valorisation matière, visant un taux de recyclage national de 50 % d'ici 2030. Le registre canadien des plastiques impose des rapports granulaires sur les emballages, accélérant l'adoption de bacs étiquetés RFID. La Loi allemande sur les emballages exige désormais 30 % de contenu recyclé dans les bouteilles en PET, déclenchant 420 millions EUR d'expansions de lignes de lavage et de granulation.

Paysage concurrentiel

La concurrence sur le marché des équipements de gestion des déchets est modérée, les cinq premiers prestataires de services intégrés verticalement tels que Veolia, SUEZ, Waste Management Inc., TOMRA et Republic Services détenant collectivement 28 % de la capacité installée mondiale. Ces acteurs regroupent des contrats de collecte avec des centres de valorisation matière internes et des actifs de traitement thermique pour sécuriser les matières premières et se couvrir contre les fluctuations des matières premières. Les spécialistes des équipements tels que CP Manufacturing, Bollegraaf et Machinex se différencient par des capteurs hyperspectraux propriétaires et des logiciels d'IA, affichant des primes de prix de 20 % à 35 %, mais subissant une pression sur les marges de la part des entrants chinois à faible coût dont les modèles d'exportation sous-cotent le matériel européen de 40 %.

Les mouvements stratégiques se concentrent sur la numérisation et les partenariats d'économie circulaire. L'acquisition par Republic Services de la société de compacteurs IoT Waste Harmonics pour 145 millions USD a étendu son portefeuille de données en tant que service à 8 500 sites commerciaux. Veolia a signé un accord de 85 millions EUR avec TOMRA pour 47 unités hyperspectrales afin de répondre aux exigences de pureté de qualité audit dans le cadre du CSRD européen. La coentreprise de SUEZ avec Plastic Energy pour construire trois usines de recyclage chimique sécurisera 90 000 t/an de matière première TACOIL, alignant les ventes d'équipements sur des accords d'achat ferme.

Les modèles commerciaux évoluent vers l'Équipement en tant que Service (EaaS). La plateforme SmartPack de Wastequip conserve la propriété des presses à balles et des compacteurs et facture à la tonne traitée, réduisant les dépenses d'investissement des clients tout en verrouillant des contrats pluriannuels de pièces et de télémétrie. Les broyeurs mobiles conteneurisés de TANA Oy se louent mensuellement sur les chantiers de démolition, contournant les longues procédures d'autorisation, tandis que les brevets de Dover sur les entraînements hydrauliques régénératifs pour les camions à ordures électriques visent à étendre l'autonomie de 18 %.

Leaders du secteur des équipements de gestion des déchets

Wastequip LLC

Dover Corp. (Environmental Solutions Group)

TOMRA Systems ASA

CP Manufacturing Inc.

Bollegraaf Recycling Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : TOMRA Systems a décroché une commande de 85 millions EUR auprès de Veolia pour 47 unités hyperspectrales AUTOSORT à installer en Europe d'ici le quatrième trimestre 2026.

- Janvier 2026 : Republic Services a finalisé l'acquisition de Waste Harmonics pour 145 millions USD, ajoutant 8 500 compacteurs connectés à l'IoT à sa flotte numérique.

- Décembre 2025 : Hitachi Zosen a remporté un contrat de 120 millions USD pour construire une installation de gazéification valorisant les déchets en énergie de 600 t/jour pour Tokyo, avec une capacité de captage du carbone.

- Novembre 2025 : SUEZ et Plastic Energy ont formé une coentreprise pour construire trois usines de recyclage chimique totalisant 90 000 t/an, soutenues par 120 millions EUR de subventions du Fonds d'innovation de l'UE.

Portée du rapport mondial sur le marché des équipements de gestion des déchets

Les équipements de gestion des déchets concernent la collecte des déchets solides, liquides et gazeux. Cela comprend les activités et les actions nécessaires pour gérer les déchets depuis leur création jusqu'à l'étape finale d'élimination. Cela inclut la collecte, le transport, le traitement et l'élimination des déchets, ainsi que la surveillance et la réglementation du processus de gestion des déchets. Une analyse complète du contexte du marché mondial des équipements de gestion des déchets, comprenant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, est incluse dans le rapport.

Le marché mondial des équipements de gestion des déchets est segmenté par type de produit (équipements d'élimination des déchets et équipements de recyclage et de tri des déchets), par type de déchets (dangereux et non dangereux), par application (déchets industriels, déchets municipaux et autres) et par géographie (Amérique du Nord (États-Unis, Canada, Mexique), Europe (Espagne, Allemagne, France, Royaume-Uni, Portugal, Grèce, Italie, reste de l'Europe), Asie-Pacifique (Chine, Japon, Corée du Sud, Inde, reste de l'Asie-Pacifique), LAMEA (Émirats arabes unis, Arabie saoudite, Brésil, Afrique du Sud, reste de la LAMEA)). Le rapport propose la taille du marché et les prévisions en valeurs (milliards USD) pour tous les segments ci-dessus.

| Équipements d'élimination des déchets |

| Équipements de recyclage et de tri des déchets |

| Dangereux |

| Non dangereux |

| Déchets résidentiels et commerciaux |

| Déchets industriels (dangereux et non dangereux) |

| Déchets de construction et de démolition |

| Déchets de soins de santé |

| Autres (déchets agricoles, déchets miniers et d'extraction, etc.) |

| Manuel |

| Semi-automatisé |

| Entièrement automatisé (IoT intelligent / piloté par l'IA, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Équipements d'élimination des déchets | |

| Équipements de recyclage et de tri des déchets | ||

| Par type de déchets | Dangereux | |

| Non dangereux | ||

| Par application | Déchets résidentiels et commerciaux | |

| Déchets industriels (dangereux et non dangereux) | ||

| Déchets de construction et de démolition | ||

| Déchets de soins de santé | ||

| Autres (déchets agricoles, déchets miniers et d'extraction, etc.) | ||

| Par technologie | Manuel | |

| Semi-automatisé | ||

| Entièrement automatisé (IoT intelligent / piloté par l'IA, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille mondiale actuelle du marché des équipements de gestion des déchets ?

La taille du marché des équipements de gestion des déchets a atteint 19,93 milliards USD en 2026.

Quel segment de produit domine la demande en équipements ?

Les équipements de recyclage et de tri des déchets sont en tête avec 67,8 % de la part de chiffre d'affaires 2025.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient afficher le TCAC le plus élevé à 6,48 % à mesure que les mandats de détournement accélèrent la construction de nouvelles installations.

Comment les règles de Responsabilité Élargie des Producteurs influencent-elles les achats d'équipements ?

Les cadres de Responsabilité Élargie des Producteurs dans l'UE, en Inde et au Canada poussent les propriétaires de marques à financer des trieurs optiques avancés et des presses à balles afin que les installations puissent atteindre des seuils de taux de recyclage plus élevés.

Pourquoi les systèmes entièrement automatisés gagnent-ils du terrain ?

Les robots guidés par l'IA et les capteurs IoT améliorent la pureté à ≥ 98 %, réduisent de moitié la main-d'œuvre manuelle et prolongent la durée de vie des équipements, entraînant un TCAC de 6,97 % pour les plateformes entièrement automatisées.

Quels sont les principaux obstacles à l'adoption des installations de pyrolyse ?

Des coûts d'investissement élevés de 30 à 50 millions USD par installation et des délais d'autorisation de 32 mois dans le cadre de normes d'émissions strictes ralentissent une adoption plus large.

Dernière mise à jour de la page le: