Taille et part du marché des services de recyclage des déchets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 235.23 Milliards de dollars |

| Taille du Marché (2031) | 321.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de recyclage des déchets par Mordor Intelligence

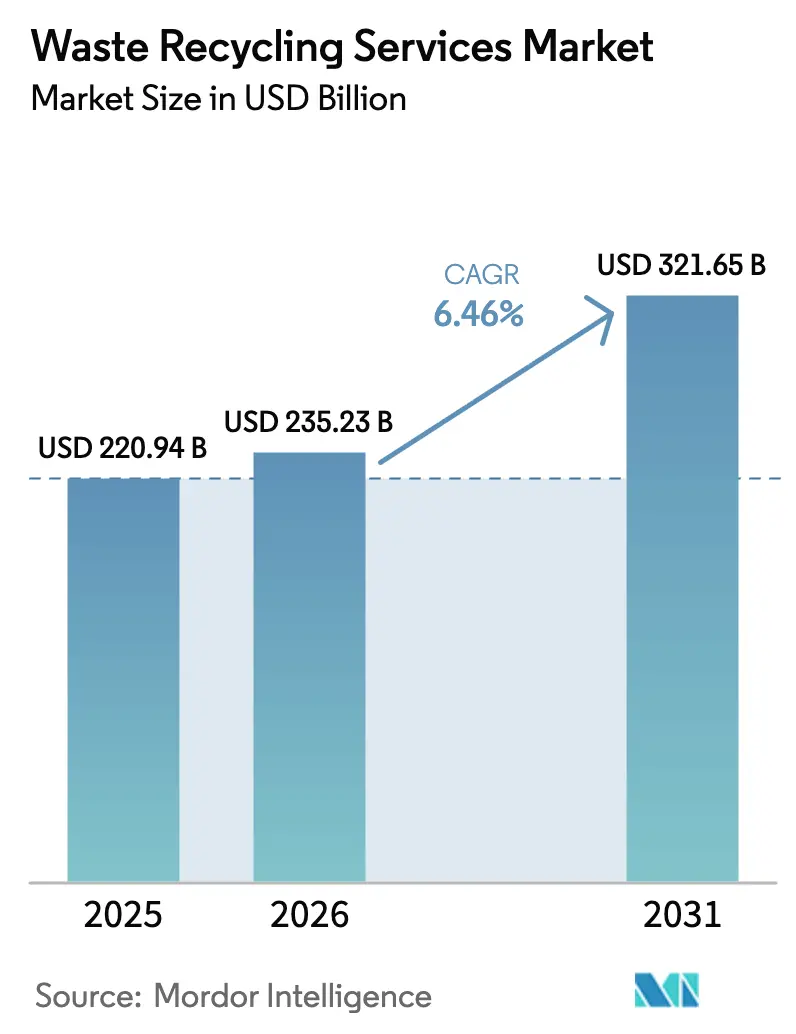

La taille du marché des services de recyclage des déchets était évaluée à 220,94 milliards USD en 2025 et devrait croître de 235,23 milliards USD en 2026 pour atteindre 321,65 milliards USD d'ici 2031, à un TCAC de 6,46 % durant la période de prévision (2026-2031). Cette expansion reflète le renforcement des règles de Responsabilité Élargie des Producteurs (REP), la numérisation rapide des lignes de tri et l'escalade des engagements d'entreprises en matière de neutralité carbone. Le papier et le carton demeurent le matériau recyclé le plus important, tandis que les batteries lithium-ion ouvrent des niches premium à forte intensité technologique. L'activité contractuelle est particulièrement soutenue en Europe dans le cadre du nouveau Règlement sur les emballages et les déchets d'emballages, tandis que les investissements dans le recyclage chimique en Asie-Pacifique permettent de dégager des revenus à partir de flux plastiques complexes. La demande des entreprises pour des solutions en boucle fermée resserre l'offre de matières secondaires de haute qualité, poussant les opérateurs à améliorer leurs systèmes de traçabilité. Par ailleurs, la volatilité des prix des matières premières secondaires et les primes de risque d'incendie liées aux batteries continuent de peser sur les marges de traitement.

Principaux enseignements du rapport

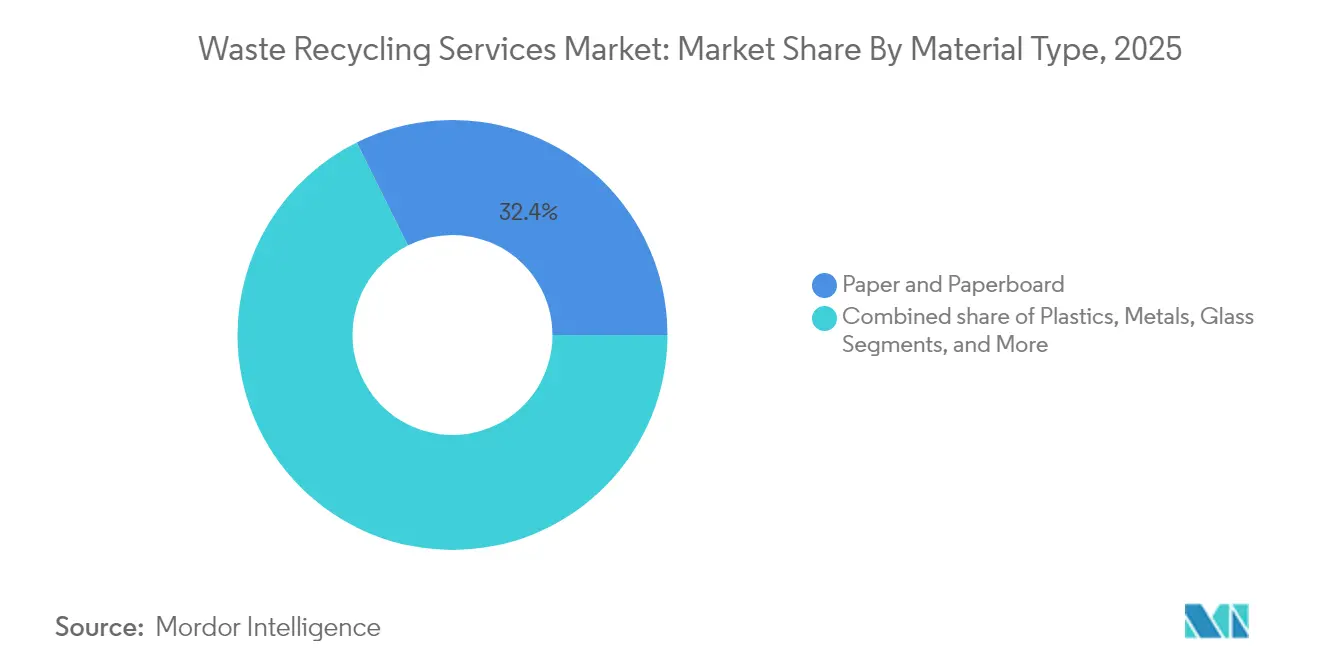

- Par type de matériau, le papier et le carton ont dominé avec une part de marché des services de recyclage des déchets de 32,35 % en 2025, tandis que les batteries devraient afficher le TCAC le plus rapide de 11,02 % jusqu'en 2031.

- Par source, les flux industriels représentaient 40,58 % de la taille du marché des services de recyclage des déchets en 2025 ; les volumes résidentiels devraient connaître la croissance la plus rapide avec un TCAC de 6,84 % jusqu'en 2031.

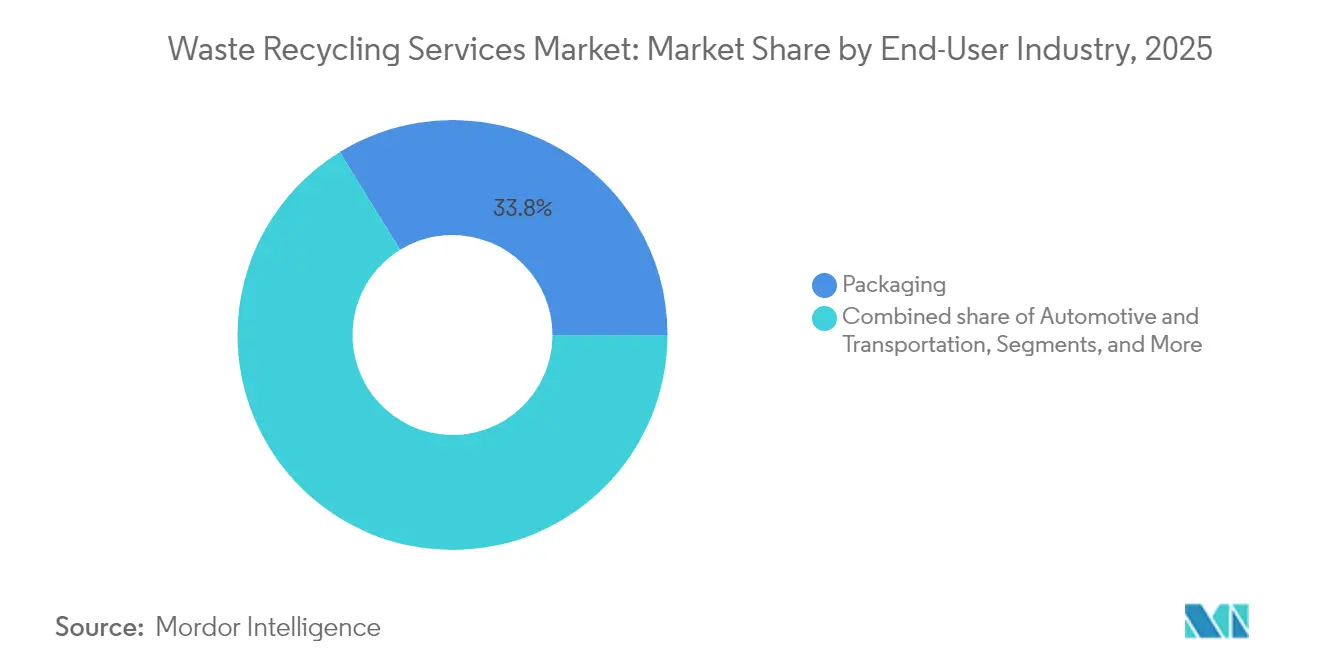

- Par secteur d'utilisation final, l'emballage a capté 33,78 % de la part des revenus en 2025 ; l'électrique et l'électronique devrait se développer à un TCAC de 7,26 % jusqu'en 2031.

- Par processus de recyclage, le recyclage mécanique a maintenu une part de marché des services de recyclage des déchets de 61,12 % en 2025, tandis que les méthodes chimiques/avancées devraient croître à un TCAC de 9,01 % jusqu'en 2031.

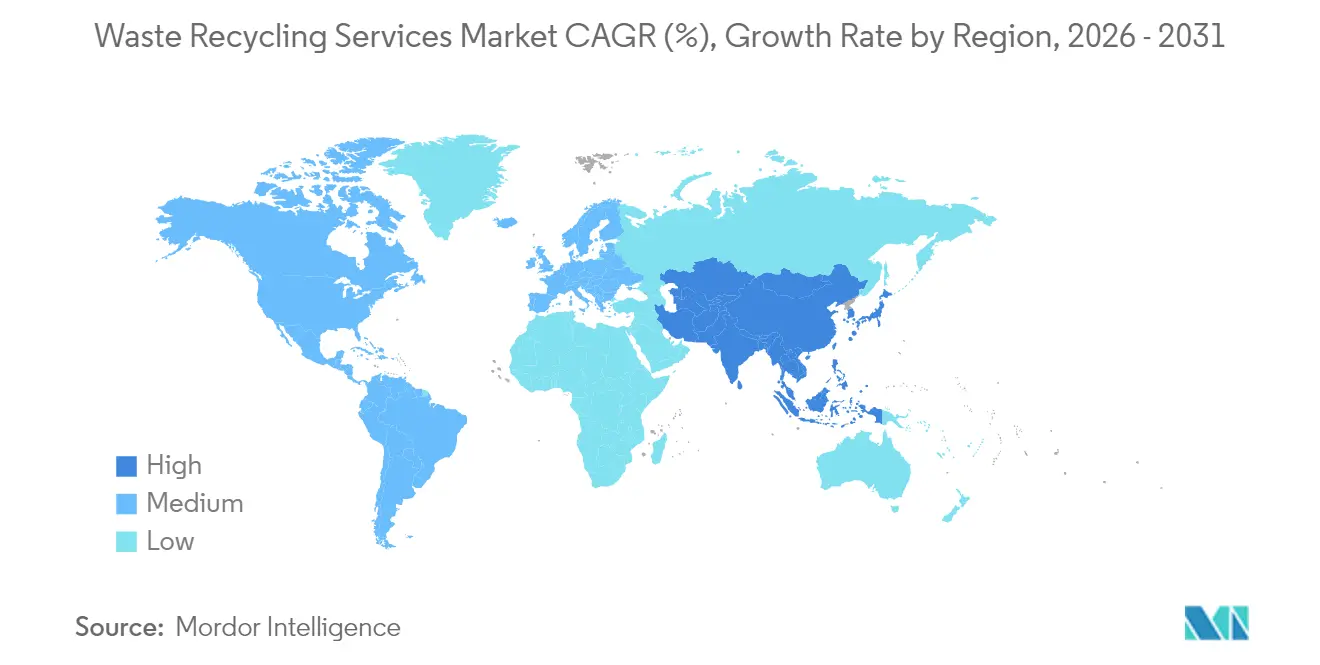

- Par région, l'Europe représentait 33,20 % des revenus de 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus élevé de 7,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de recyclage des déchets

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mandats de Responsabilité Élargie des Producteurs (REP) accélèrent les contrats de recyclage à travers l'Europe | 1.2% | Europe, avec des répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| La montée des déchets de batteries lithium-ion liée à l'adoption des véhicules électriques stimule la demande de services spécialisés en Asie et en Amérique du Nord | 0.9% | Asie-Pacifique et Amérique du Nord en cœur de marché, émergence en Europe | Long terme (≥ 4 ans) |

| Les engagements des entreprises en matière de chaînes d'approvisionnement à zéro émission nette stimulent la demande de partenariats de recyclage en boucle fermée en Amérique du Nord | 0.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| La numérisation rapide des installations de tri (IA/robotique) réduit les coûts d'exploitation et améliore la récupération des matériaux sur les marchés de l'OCDE | 0.7% | Marchés de l'OCDE, avec transfert de technologie vers les économies émergentes | Court terme (≤ 2 ans) |

| L'émergence de capacités de recyclage chimique permettant de traiter les flux de plastiques difficiles à recycler, notamment en Asie-Pacifique | 0.6% | Asie-Pacifique en cœur de marché, avec des projets pilotes en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| L'expansion des programmes municipaux de tarification à l'usage augmente les volumes de recyclage résidentiel aux États-Unis et dans l'UE | 0.5% | États-Unis et UE, avec des programmes pilotes au Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de Responsabilité Élargie des Producteurs accélèrent les contrats de recyclage à travers l'Europe

Le Règlement de l'UE sur les emballages et les déchets d'emballages, entré en vigueur en février 2025, stipule la recyclabilité de tous les emballages d'ici 2028 et un minimum de 30 % de contenu plastique recyclé d'ici 2030. Cette politique transfère les coûts d'élimination aux producteurs et garantit des contrats d'achat à long terme pour les recycleurs. Des objectifs harmonisés suppriment les lacunes de conformité transfrontalières, favorisant les opérateurs intégrés capables de gérer la logistique multi-juridictions. Les groupes de boissons pilotent des programmes de verre en boucle fermée pour récupérer le calcin post-consommation, illustrant comment la réglementation stimule l'innovation des procédés[1]Virginijus Sinkevičius, "Proposition de règlement sur les emballages et les déchets d'emballages," Commission européenne, europa.eu.

La montée des déchets de batteries lithium-ion liée à l'adoption des véhicules électriques stimule la demande de services spécialisés en Asie et en Amérique du Nord

La capacité mondiale de recyclage des batteries devrait dépasser 3 millions de tonnes par an d'ici 2025 dans le cadre de lois obligatoires de reprise et de stratégies relatives aux minéraux critiques. La Chine a déjà atteint des taux de recyclage de 40 %, et des constructeurs automobiles tels que BMW ont signé des contrats directs avec Redwood Materials pour sécuriser les matières premières en cobalt et en nickel. La récupération à haute valeur ajoutée, les exigences strictes en matière de sécurité et la hausse des primes d'assurance créent de solides barrières à l'entrée qui soutiennent une tarification premium.

Les engagements des entreprises en matière de chaînes d'approvisionnement à zéro émission nette stimulent la demande de partenariats en boucle fermée en Amérique du Nord

Les grands distributeurs lient les contrats fournisseurs à des réductions d'émissions vérifiées. Le Projet Gigaton de Walmart revendique 1 milliard de tonnes d'équivalent CO₂ évitées, avec la valorisation des déchets comme levier central. En aval, des producteurs de matériaux tels que Dow co-développent des technologies propriétaires pour recycler les films multicouches, accordant aux recycleurs dotés d'outils de traçabilité un pouvoir de fixation des prix. Les contraintes documentaires favorisent toutefois les opérateurs dotés de technologies avancées.

La numérisation rapide des installations de tri réduit les coûts d'exploitation et améliore la récupération des matériaux sur les marchés de l'OCDE

Les fournisseurs de robotique font état d'une amélioration de 20 à 30 % des taux de capture et d'une meilleure sécurité des travailleurs. AMP Robotics seul a guidé le tri de plus de 2,5 millions de tonnes de matières recyclables. La première usine robotisée de traitement des déchets de construction du Danemark atteint une pureté de 90 % pour un débit de 25 000 t/an. Les dépenses d'investissement initiales sont élevées, mais les économies d'échelle permettent aux grands groupes d'élargir leur avantage en termes de coûts par rapport aux concurrents plus petits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix des matières premières secondaires compromet la rentabilité des services | -0.8% | Mondial, avec un impact aigu dans les régions dépendantes des matières premières | Court terme (≤ 2 ans) |

| La fragmentation des infrastructures de collecte dans les économies émergentes limite la qualité des matières premières | -0.6% | Économies émergentes d'Asie, d'Afrique et d'Amérique latine | Long terme (≥ 4 ans) |

| La fréquence croissante des incendies de batteries lithium-ion augmente les coûts d'assurance pour les opérateurs de centres de tri des matériaux | -0.4% | Mondial, avec un impact concentré dans les installations à fort volume | Moyen terme (2-4 ans) |

| Les définitions incohérentes des matériaux « recyclables » selon les juridictions compliquent la standardisation des services | -0.3% | Mondial, affectant particulièrement les opérations transfrontalières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières secondaires compromet la rentabilité des services

Les prix moyens des matières premières recyclées chez Republic Services ont oscillé entre 117 USD/tonne en 2023 et 173 USD/tonne au deuxième trimestre 2024, soulignant la sensibilité des revenus. Les contrats à terme sur les matières recyclées restent peu liquides, laissant les transformateurs exposés. Les grandes entreprises verticalement intégrées couvrent le risque grâce à des sources de revenus diversifiées, élargissant ainsi leur avantage concurrentiel.

La fragmentation des infrastructures de collecte dans les économies émergentes limite la qualité des matières premières

Les réseaux informels de collecteurs assurent 20 à 50 % de la récupération, mais manquent de normes de qualité, ce qui nuit à l'économie du recyclage avancé, ScienceDirect. À Accra, seulement 1 800 t des 2 200 t de déchets quotidiens sont collectées de manière formelle. Des projets pilotes à Nairobi utilisant une tarification garantie et un suivi par application indiquent qu'un flux d'alimentation de meilleure qualité est réalisable, mais nécessite des investissements en capital importants[2]Brenda Wilson, "Intégration des politiques des systèmes de recyclage informels dans les économies émergentes," Journal of Material Cycles and Waste Management, springer.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les batteries dépassent les flux établis de papier

Le papier et le carton ont conservé une part de marché des services de recyclage des déchets de 32,35 % en 2025, grâce à des réseaux de collecte denses et à des lignes de trituration matures. La demande stable des convertisseurs d'emballages fournit des volumes prévisibles, tandis que les trieurs optiques séparent désormais plus efficacement les grades couchés et mélangés. Cependant, la pression sur les prix persiste lorsque les marchés de la pâte vierge se détendent, soulignant la nécessité d'une logistique rentable. Le passage des propriétaires de marques aux emballages à contenu recyclé sécurise la demande de base en fibres et soutient les modernisations des usines qui traitent les matières premières de moindre qualité.

Le recyclage des batteries affiche un TCAC de 11,02 % jusqu'en 2031, bien au-dessus de toute autre catégorie de matériaux. Des schémas hydrométallurgiques complexes récupèrent le lithium, le cobalt et le nickel avec une efficacité supérieure à 90 %, permettant aux transformateurs de capter une valeur métallique intrinsèque élevée. L'expansion du recyclage chimique de SK Chemicals pour 98,4 millions USD illustre la ruée vers l'avantage du premier entrant. La recherche sur le recyclage direct visant à conserver la structure de la cathode pourrait encore améliorer les marges en réduisant la consommation d'énergie. Les partenariats avec les constructeurs automobiles sécurisent l'approvisionnement en batteries usagées et réduisent le risque des dépenses en capital, positionnant les entreprises spécialisées pour des rendements exceptionnels au sein du marché des services de recyclage des déchets.

Par source : les flux industriels dominent tandis que les volumes résidentiels s'accélèrent

Les sources industrielles ont généré 40,58 % de la taille du marché des services de recyclage des déchets en 2025, reflétant des flux de déchets contractuels et homogènes provenant des centres de fabrication et de logistique. Les accords fixes permettent aux transformateurs d'investir dans des lignes dédiées aux métaux, au verre ou aux polymères uniques. La hausse de volume la plus rapide provient toutefois des programmes municipaux de tarification à l'usage, qui propulsent les déchets résidentiels à un TCAC de 6,84 %. Les villes du Massachusetts ayant adopté la tarification à l'unité ont réduit leurs déchets de 44 % et augmenté sensiblement leurs taux de recyclage.

Les établissements commerciaux bénéficient de politiques d'achats d'entreprises qui mettent l'accent sur le contenu recyclé. Les déchets institutionnels de soins de santé gagnent en importance après que Waste Management a intégré les services médicaux réglementés dans son portefeuille via l'acquisition de Stericycle. Des pilotes de bacs intelligents dans des ensembles résidentiels européens transmettent des données de niveau de remplissage, réduisant le kilométrage de collecte et les émissions tout en générant des intrants plus propres pour le recyclage en aval, renforçant ainsi la dynamique de croissance résidentielle sur le marché des services de recyclage des déchets.

Par secteur d'utilisation final : la croissance de l'électronique dépasse la maturité de l'emballage

L'emballage détenait une part de marché des services de recyclage des déchets de 33,78 % en 2025, soutenu par les redevances REP obligatoires et une infrastructure de consigne bien établie. Les usines de fibres secondaires et les recycleurs de PET maintiennent un achat stable, ancrant les revenus de base. Pourtant, le segment électrique et électronique devrait afficher un TCAC de 7,26 % jusqu'en 2031, porté par des contrôles plus stricts de la Convention de Bâle exigeant un consentement écrit pour les expéditions de déchets électroniques. La teneur élevée en cuivre et en métaux précieux, ainsi que la pression législative pour récupérer les minéraux critiques, soutiennent des frais de traitement premium.

Des places de marché numériques telles que la plateforme pilotée par l'IA de Hitachi mettent en relation les fabricants d'équipements d'origine avec des recycleurs certifiés, réduisant les frictions transactionnelles et améliorant les pistes d'audit. Parallèlement, les marques de vêtements et d'alimentation explorant la technologie des étiquettes intelligentes amplifient les attentes en matière de traçabilité dans tous les secteurs, encourageant l'adoption de certificats basés sur la blockchain sur le marché des services de recyclage des déchets.

Par processus de recyclage : l'innovation chimique défie la domination mécanique

Le recyclage mécanique représentait 61,12 % des revenus de 2025 en raison des actifs de mise en balles, de déchiquetage et de lavage bien établis qui traitent les polymères standard à faible coût. Les modernisations de lignes utilisant des caméras proche infrarouge permettent désormais de récupérer les plastiques noirs et les films autrefois destinés à la valorisation énergétique. Les voies chimiques et autres voies avancées se développent toutefois à un TCAC de 9,01 %, le plus rapide du secteur des services de recyclage des déchets. Le procédé Rewind PET d'Axens, de l'IFPEN et de JEPLAN dépolymérise le PET en monomères, permettant une réutilisation infinie sans perte de qualité.

Petronas construit l'un des plus grands centres de recyclage avancé d'Asie en Malaisie pour traiter les déchets plastiques mélangés et générer des matières premières circulaires pour les usines pétrochimiques régionales. À mesure que les engagements volontaires en matière de contenu recyclé se resserrent, les technologies chimiques permettront de traiter les emballages multicouches difficiles à recycler et de détourner les matières premières des décharges, accentuant les différentiels concurrentiels sur le marché des services de recyclage des déchets.

Analyse géographique

L'Europe a représenté 33,20 % des revenus mondiaux en 2025 grâce à des lois REP unifiées et à des systèmes de consigne qui garantissent des matières premières de haute qualité. Le Règlement sur les emballages et les déchets d'emballages cible désormais une collecte de 90 % des bouteilles à usage unique d'ici 2029, garantissant le débit pour les recycleurs de PET. La règle française de collecte des textiles, en vigueur en 2025, catalyse des coentreprises telles que Reju avec Nouvelles Fibres Textiles pour traiter les vêtements post-consommation. Néanmoins, l'interdiction prochaine des exportations de déchets plastiques vers les pays non membres de l'OCDE à partir de novembre 2026 oblige les transformateurs à augmenter leurs capacités nationales, ce qui pèse sur les opérateurs disposant d'une flexibilité limitée en matière de dépenses d'investissement.

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 7,92 % jusqu'en 2031, à mesure que les projets de recyclage avancé se multiplient. Le mandat chinois de collecte des batteries permet déjà d'atteindre des taux de reprise de 40 %, tandis que les avancées catalytiques de la Corée du Sud réduisent la consommation d'énergie du recyclage chimique. Le partenariat Race Eco Chain de l'Inde vise à satisfaire une exigence de 30 % de plastique recyclé d'ici 2025-2026, stimulant la demande locale de flocons de rPET. Cependant, l'intégration des systèmes informels de collecteurs reste une entreprise complexe et capitalistique qui pourrait tempérer la croissance réalisée sur le marché des services de recyclage des déchets.

L'Amérique du Nord bénéficie des programmes de circularité des entreprises et d'un pipeline d'adoptions municipales de tarification à l'usage. Waste Management, Republic Services et d'autres grands acteurs poursuivent des acquisitions complémentaires pour sécuriser des flux spécialisés et constituer des portefeuilles de gaz renouvelable. Les partenariats dans le recyclage des batteries, illustrés par BMW et Redwood Materials, montrent comment les constructeurs automobiles ferment les boucles de minéraux critiques au niveau national. Cependant, le taux national de recyclage est resté proche de 35 % pendant une décennie, et des investissements dans le retraitement national sont nécessaires pour compenser les restrictions à l'exportation et améliorer la compétitivité.

Paysage concurrentiel

La concurrence reste fragmentée mais évolue vers une consolidation. Les grands acteurs intégrés se développent verticalement dans des niches dangereuses et spécialisées pour stabiliser les flux de trésorerie. L'acquisition de Stericycle par Waste Management pour 7,2 milliards USD élargit son empreinte dans le traitement des déchets médicaux réglementés, tandis que Republic Services a annoncé 1 milliard USD pour des acquisitions supplémentaires en 2025, selon Waste Dive. L'intégration verticale permet à ces entreprises de sécuriser les matières premières, de déployer la robotique à grande échelle et de négocier des contrats d'achat directement avec les propriétaires de marques, approfondissant ainsi leurs avantages concurrentiels.

Le leadership technologique est le deuxième pilier qui façonne la rivalité. Les opérateurs déployant le tri par IA, des réacteurs de recyclage chimique et des systèmes avancés de suppression des incendies atteignent des taux de récupération des matériaux plus élevés et des profils de risque qui leur permettent d'obtenir de meilleures conditions d'assurance. Les installations d'AMP Robotics illustrent comment l'automatisation améliore les niveaux de pureté et réduit la dépendance à la main-d'œuvre, poussant les installations en retard à se moderniser ou à se retirer. Les places de marché pour les matières secondaires, telles que la plateforme d'échange par IA de Hitachi, récompensent en outre les transformateurs capables de certifier la traçabilité et la qualité, les différenciant sur le marché des services de recyclage des déchets.

Les fluctuations des prix des matières premières et le renforcement des normes de sécurité introduisent une incertitude qui désavantage les entreprises régionales sous-capitalisées. La volatilité des prix des matières premières recyclées influence directement les bénéfices, contraignant les grands groupes à se couvrir par des portefeuilles de services diversifiés. Les incendies d'installations liés aux batteries lithium-ion ont augmenté en 2024, incitant les assureurs à relever les primes. Les multinationales bien capitalisées peuvent absorber les coûts supplémentaires des systèmes de suppression modernisés, tandis que les petites entreprises font face à une érosion des marges ou à un risque de fermeture.

Leaders du secteur des services de recyclage des déchets

Veolia Environnement S.A.

Waste Management, Inc.

SUEZ SA

Covanta Holding Corporation

Biffa plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Les parties à la Convention de Bâle ont adopté 28 décisions qui clarifient les codes d'élimination et établissent un cadre 2025-2031 pour la gestion transfrontalière des déchets textiles.

- Avril 2025 : Republic Services a affiché une croissance de revenus de 3,8 % à 495 millions USD de revenu net ; les prix des matières premières recyclées ont atteint en moyenne 155 USD/t, et une nouvelle usine de gaz naturel renouvelable est entrée en service.

- Février 2025 : Curio et Energy Northwest ont signé un protocole d'accord pour faire avancer le recyclage du combustible nucléaire NuCycle à la centrale de Columbia Generating Station.

- Janvier 2025 : LyondellBasell et Genox ont ouvert une coentreprise de recyclage des plastiques et ont signé une lettre d'intention avec EEW pour une collaboration avancée dans le tri des déchets.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude comptabilise les revenus générés lorsque des opérateurs agréés collectent, trient, traitent et restituent les déchets solides post-consommation et post-industriels, notamment le papier, les plastiques, le verre, les métaux, les matières organiques, les déchets électroniques, les batteries et les déchets de démolition, à l'économie des matières premières par des voies mécaniques, chimiques, biologiques ou thermiques.

Exclusion du périmètre : la récupération informelle, l'incinération à des fins énergétiques uniquement et le traitement des eaux usées sont exclus de notre définition.

Vue d'ensemble de la segmentation

- Par type de matériau

- Papier et carton

- Plastiques

- Métaux

- Verre

- Électronique (déchets électroniques)

- Batteries

- Matières organiques et compostables

- Déchets de construction et de démolition

- Textiles

- Autres matériaux (caoutchouc, etc.)

- Par source

- Résidentiel

- Commercial (commerce de détail, bureaux, etc.)

- Industriel (dangereux et non dangereux)

- Autres sources (institutionnel, soins de santé, agricole, etc.)

- Par secteur d'utilisation final

- Emballage

- Automobile et transport

- Électrique et électronique

- Alimentation et boissons

- Construction

- Commerce de détail (commerce électronique, mode)

- Autres (agriculture, énergie, etc.)

- Par processus de recyclage

- Recyclage mécanique

- Recyclage chimique / avancé

- Biologique (compostage/digestion anaérobie)

- Thermique (pyrolyse, gazéification)

- Autres (procédés électrochimiques et métallurgiques, tri semi-automatisé)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Nigéria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam)

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des responsables municipaux des déchets, des recycleurs intégrés et des fournisseurs d'équipements dans les principales régions ont permis de clarifier les frais de traitement, les pertes dues à la contamination et les prochaines étapes de la Responsabilité Élargie des Producteurs.

Recherche documentaire

Nous avons exploité des ensembles de données ouverts tels que les codes commerciaux UN Comtrade, les tableaux de bord de l'économie circulaire d'Eurostat, les tableaux de flux de matériaux de l'Agence de protection de l'environnement des États-Unis, les enquêtes de recyclage du Ministère de l'environnement du Japon et les statistiques sur les plastiques de l'OCDE pour dimensionner les volumes de génération et les taux de récupération.

Les rapports annuels des entreprises (10-K), les rapports de durabilité et les dossiers d'approvisionnement collectés via D&B Hoovers, ainsi que les données d'expédition de Volza et les indices de brevets de Questel, ont aidé à tarifer les services et à cartographier l'adoption des technologies. Ces exemples sont illustratifs et non exhaustifs.

Dimensionnement du marché et prévisions

Une approche descendante multiplie la génération de déchets par pays par les taux de récupération vérifiés et les frais de service moyens. Elle croise ensuite les totaux avec les revenus des opérateurs, les calculs d'échantillons de frais de traitement multipliés par le tonnage, et les récapitulatifs de capacité des installations. Les données d'entrée comprennent la génération de déchets par habitant, la part industrielle des déchets, l'indice des prix des matières secondaires, le taux d'urbanisation et les délais de conformité REP. Une régression multivariée sur le PIB, l'urbanisation et les prix des matières premières projette les valeurs jusqu'en 2030, tandis que l'analyse de scénarios capture les chocs politiques. Des ratios de substitution convenus lors d'appels d'experts comblent les lacunes de données.

Validation des données et cycle de mise à jour

Les modèles passent par des analyses de variance, une révision par les pairs et des vérifications d'anomalies avant validation. Nous les actualisons annuellement et rouvrions le dossier après des événements politiques ou de fusions-acquisitions majeurs, afin que les clients disposent toujours de la dernière vue validée.

Pourquoi la base de référence des services de recyclage des déchets de Mordor est-elle fiable

Les chiffres publiés varient car les entreprises choisissent différents flux de déchets, bases de frais et fréquences d'actualisation.

Les publications externes situent les revenus de 2024 à environ 65 milliards USD. Mordor Intelligence évalue le marché à 220,94 milliards USD pour 2025, reflétant l'inclusion des flux industriels et dangereux, ainsi qu'une couverture géographique plus large.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 220,94 milliards USD (2025) | ||

| 65,09 milliards USD (2024) | Cabinet de conseil mondial A | Focalisation municipale, frais de service statiques, échantillon de pays limité |

| 65,38 milliards USD (2024) | Renseignement sectoriel B | Agrégation des revenus uniquement, sans facteur de prix des matériaux, actualisation triennale |

Parce que notre modèle intègre des flux plus larges, une tarification dynamique et des mises à jour annuelles, les décideurs peuvent s'appuyer sur la base de référence de Mordor comme point de départ équilibré et transparent pour la planification stratégique et les décisions d'investissement.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services de recyclage des déchets ?

Le marché est évalué à 235,23 milliards USD en 2026 et devrait atteindre 321,65 milliards USD d'ici 2031.

Quel type de matériau représente la plus grande part des revenus aujourd'hui ?

Le papier et le carton sont en tête avec 32,35 % des revenus de 2025, soutenus par des réseaux de collecte matures et une demande stable des convertisseurs d'emballages.

Pourquoi les batteries lithium-ion sont-elles considérées comme le segment de recyclage à la croissance la plus rapide ?

Les déchets de batteries se développent à un TCAC de 11,02 % car l'adoption des véhicules électriques et les mandats de reprise nécessitent des services spécialisés de récupération de métaux à haute valeur ajoutée.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 7,92 %, portée par les investissements dans le recyclage chimique et la formalisation des réseaux de collecte informels.

Comment les règles de Responsabilité Élargie des Producteurs (REP) influencent-elles le marché ?

Les mandats REP en Europe transfèrent les coûts d'élimination aux producteurs, garantissent des contrats de recyclage à long terme et augmentent la demande de matières secondaires de haute qualité.

Quels risques pourraient ralentir la croissance du marché dans les prochaines années ?

La volatilité des prix des matières premières secondaires et la fréquence croissante des incendies de batteries lithium-ion peuvent comprimer les marges des transformateurs et augmenter les coûts d'assurance.

Dernière mise à jour de la page le: