Taille et Part du Marché des Services de Collecte des Déchets Organiques en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

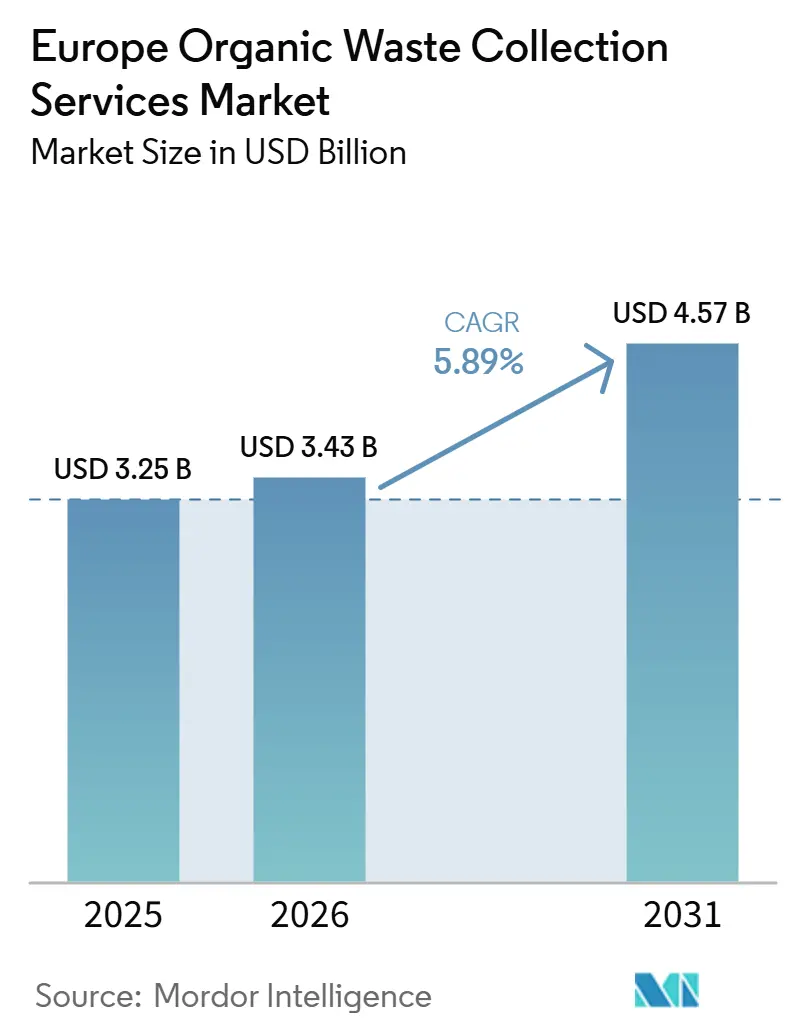

| Taille du marché de l'année de base (2025) | 3.25 Milliards de dollars |

| Taille du Marché (2026) | 3.43 Milliards de dollars |

| Taille du Marché (2031) | 4.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Collecte des Déchets Organiques en Europe par Mordor Intelligence

La taille du marché des services de collecte des déchets organiques en Europe est projetée à 3,25 milliards USD en 2025, 3,43 milliards USD en 2026, et devrait atteindre 4,57 milliards USD d'ici 2031, avec un CAGR de 5,89 % de 2026 à 2031.

La pression réglementaire exercée par le mandat de collecte séparée des biodéchets de la directive-cadre de l'UE sur les déchets et la hausse des taxes sur les décharges ancrent la demande à court terme, tandis que les municipalités développent des programmes structurés de collecte porte-à-porte et des contrôles qualité pour atteindre les objectifs de circularité. L'objectif de biométhane de REPowerEU redéfinit les déchets organiques comme une ressource énergétique stratégique, ce qui renforce le rôle d'une collecte fiable et d'une gestion de la contamination sur les circuits résidentiels et commerciaux. Les stratégies concurrentielles privilégient l'intégration verticale, le suivi numérique via des bacs reliés à des puces RFID et l'électrification des flottes pour maîtriser les coûts de carburant et de maintenance dans le cadre des zones urbaines à émissions nulles émergentes. L'accès aux capitaux pour l'injection de biométhane dans le réseau et les infrastructures municipales s'améliore grâce aux prêteurs de niveau européen, ce qui favorise les opérateurs capables d'aligner les flux de collecte sur la capacité d'upgrading en aval. Ces évolutions positionnent le marché des services de collecte des déchets organiques en Europe pour bénéficier des calendriers réglementaires, de la maturité technologique et des incitations à l'injection dans le réseau, concentrés sur les marchés disposant de cadres politiques cohérents.

Principaux Enseignements du Rapport

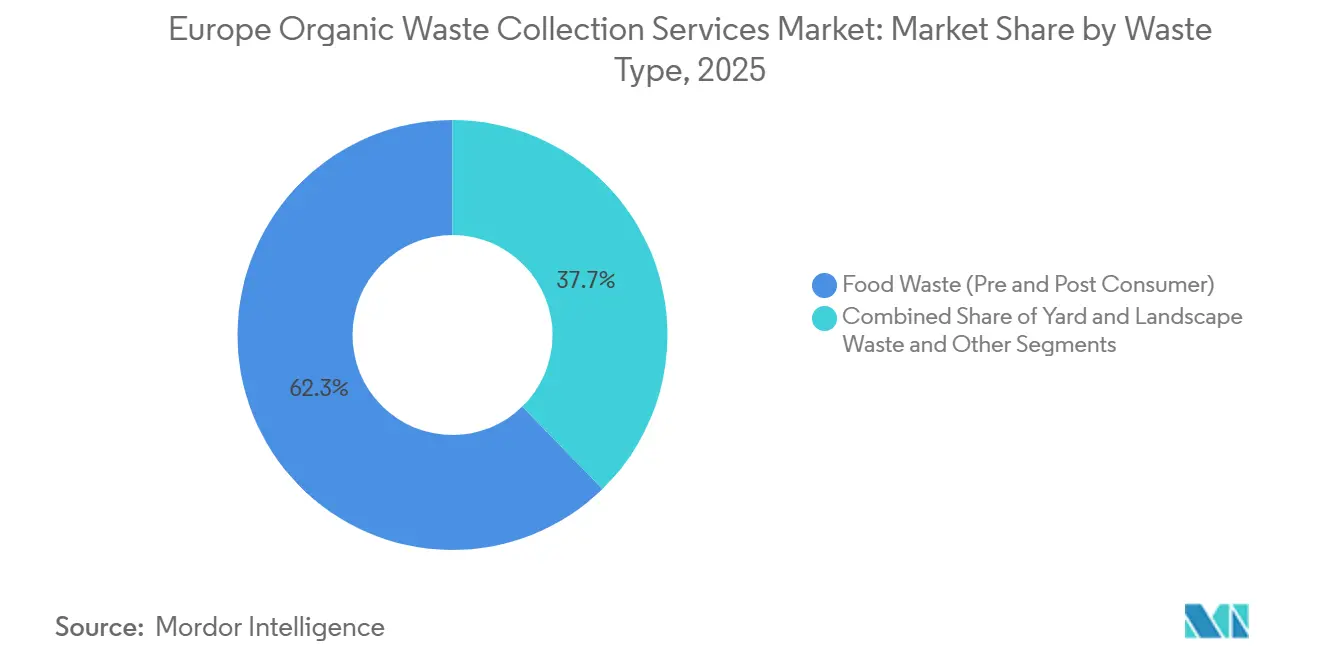

- Par type de déchet, les déchets alimentaires ont capté 62,3 % de la taille du marché des services de collecte des déchets organiques en Europe en 2025 et progressent à un CAGR de 6,89 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel détenait 54,8 % de la part du marché des services de collecte des déchets organiques en Europe en 2025, tandis que la restauration commerciale devrait se développer à un CAGR de 7,62 % jusqu'en 2031.

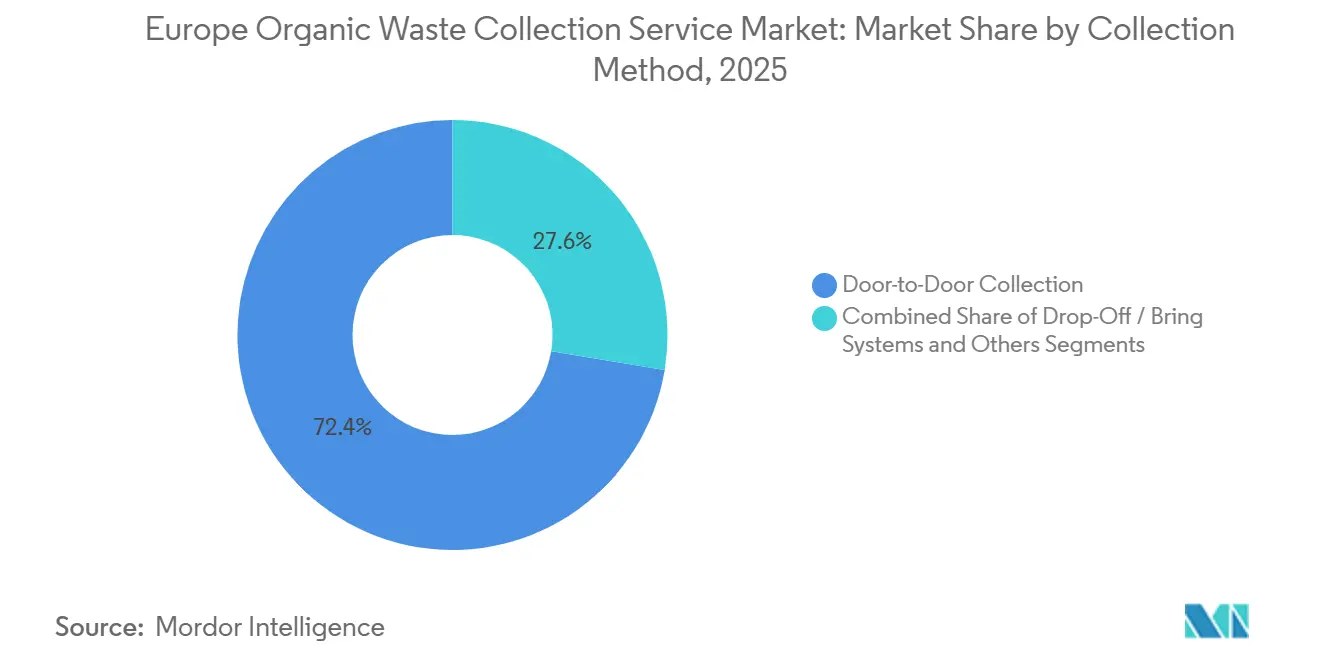

- Par méthode de collecte, la collecte porte-à-porte était en tête avec une part de revenus de 72,4 % en 2025, et les systèmes entièrement automatisés devraient croître à un CAGR de 8,49 % jusqu'en 2031.

- Par technologie et équipement, les systèmes semi-automatisés représentaient une part de 64,7 % en 2025, tandis que les variantes entièrement automatisées devraient afficher la croissance la plus rapide à un CAGR de 8,49 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 24,2 % de part en 2025, tandis que l'Espagne devrait enregistrer la croissance la plus élevée à un CAGR de 7,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Collecte des Déchets Organiques en Europe

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Restrictions de la directive sur les décharges et hausse des taxes sur les décharges dans les États membres | +1.8% | UE-27, en particulier la Grèce (35-45 EUR/tonne à partir de 2026), le Portugal, la Roumanie | Moyen terme (2-4 ans) |

| Demande croissante de biogaz et de biométhane alignée sur les objectifs de sécurité énergétique de REPowerEU | +1.5% | Cœur de l'UE-27 ; l'Allemagne, la France, l'Italie en tête ; extension à l'Ibérie et à l'Europe de l'Est | Moyen terme (2-4 ans) |

| Stratégie De la Ferme à la Table promouvant la réduction des déchets alimentaires et la valorisation des ressources | +1.2% | UE-27, avec des objectifs de réduction de 30 % par habitant d'ici 2030 pour le commerce de détail, la restauration et les ménages | Long terme (≥ 4 ans) |

| Régimes de Responsabilité Élargie des Producteurs s'étendant aux flux de déchets organiques | +0.7% | UE-27, avec la collecte séparée obligatoire en Flandre à partir de janvier 2026 et des mesures similaires aux Pays-Bas et en Belgique | Moyen terme (2-4 ans) |

| Engagements municipaux en faveur de la neutralité climatique et de la réduction des émissions de méthane | +0.6% | UE-27 au niveau national et municipal, concentrés en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Innovation technologique dans les systèmes de collecte et numérisation | +0.6% | Pôles d'innovation de l'UE ; exemples en Slovaquie et en Espagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Restrictions de la Directive sur les Décharges et Hausse des Taxes sur les Décharges dans les États Membres

L'obligation de l'UE de collecte séparée des biodéchets a créé des calendriers d'application inégaux, entraînant des fenêtres d'approvisionnement échelonnées et des avantages pour les premiers entrants qui ont investi avant les échéances locales dans des pays tels que la Grèce, le Portugal et la Roumanie, et dans des régions comme la Flandre, où la bascule de janvier 2026 accélère les décisions de contractualisation municipale[1]Commission européenne, "La directive-cadre révisée sur les déchets entre en vigueur," Commission européenne, environment.ec.europa.eu. La progression de la taxe grecque sur les décharges vers une fourchette de 35 à 45 EUR par tonne à partir de 2026 déplace la parité des coûts vers les filières de digestion, même en tenant compte des investissements d'upgrading significatifs par installation intégrée, ce qui renforce le modèle économique de l'optimisation des tournées et de la collecte à qualité contrôlée. Les lacunes de mise en œuvre dans certains États membres maintiennent des flux résiduels et fragilisent la croissance de la collecte séparée, car des taxes de décharge modestes et des limites d'application sont liées à des transferts informels qui réduisent l'approvisionnement prévisible en matières premières pour les chaînes de valeur du biométhane. Les rapports d'alerte précoce ont identifié la nécessité d'améliorer les performances en matière de biodéchets dans la plupart des États membres, et les pénuries de capacités et les retards spécifiques à certains pays montrent que les contrats de collecte doivent être séquencés avec la disponibilité des installations pour éviter la sous-utilisation ou l'immobilisation d'équipements. La fenêtre de capacité limitée des décharges au Portugal souligne le rôle des opérateurs intégrés capables de dévier les flux vers le compostage ou la digestion tout en maintenant le contrôle de la contamination dans le cadre des régimes de collecte séparée. Un examen des objectifs prévu par l'UE en 2027 introduit une incertitude de planification susceptible de retarder les engagements en capital, de sorte que les opérateurs capables d'adapter les arrangements de capacité et d'échelonner les investissements sont mieux positionnés pour traverser les recalibrages politiques tout en poursuivant leur croissance sur le marché des services de collecte des déchets organiques en Europe.

Demande Croissante de Biogaz et de Biométhane Alignée sur les Objectifs de Sécurité Énergétique de REPowerEU

L'objectif de 35 milliards de mètres cubes de biométhane de REPowerEU redéfinit les matières organiques comme ressource énergétique, mais les ajouts de capacité restent contraints par des goulots d'étranglement dans la collecte, la production actuelle étant bien en deçà du potentiel, les données des associations montrant une capacité de biométhane installée qui dépasse la production dans une proportion notable en raison de lacunes dans l'approvisionnement en matières premières. Dans les pays clés, les modèles politiques déterminent la dynamique davantage que le nombre d'installations existantes, les cadres d'appels d'offres et les obligations de certificats en France stimulant la production malgré de nombreuses petites unités, tandis que la volatilité réglementaire en Allemagne ralentit les investissements même avec une large base installée et une expertise de longue date. La forte pénétration du biométhane au Danemark est soutenue par des régimes de soutien de longue durée et des incitations émergentes au captage et stockage du carbone, indiquant que les rendements des investissements dans la collecte augmentent lorsqu'ils sont associés à une stabilité à long terme des débouchés. Le pipeline de l'Europe du Sud se développe à partir d'une base faible, l'Espagne et le Portugal fixant des objectifs et mobilisant des outils de financement, bien que les lacunes en matière de permis et les retards d'exécution montrent que des flux de collecte séparée fiables doivent se développer en parallèle avec les actifs d'upgrading pour synchroniser l'offre avec les plans d'injection dans le réseau. Les prêteurs de niveau européen souscrivent la préparation à l'injection dans le réseau pour dérisquer les connexions au réseau, illustrés par des prêts s'étendant aux infrastructures de transport nationales et aux projets régionaux qui créent des voies prévisibles des bacs aux débouchés de biométhane. Ces liens renforcent la manière dont des politiques cohérentes et des financements raccourcissent la distance entre les performances de la collecte séparée et la croissance soutenue sur le marché des services de collecte des déchets organiques en Europe.

Stratégie De la Ferme à la Table Promouvant la Réduction des Déchets Alimentaires et la Valorisation des Ressources

L'entrée en vigueur en 2025 de la directive-cadre révisée sur les déchets, avec des objectifs contraignants de réduction des déchets alimentaires pour 2030, crée un double mandat qui élève la prévention tout en maintenant des objectifs de recyclage ambitieux, encourageant les municipalités à développer la collecte séparée et à aligner les tarifs sur la qualité du tri. Les données parlementaires estiment que le total des déchets alimentaires de l'UE reste significatif dans les ménages, le commerce de détail et l'hôtellerie-restauration, de sorte que l'ampleur de la réduction nécessaire implique que les circuits de collecte doivent être résilients aux variations de dépôt et sensibles aux risques de contamination si les matières organiques doivent alimenter de manière fiable la digestion anaérobie. Les États membres intégreront des programmes de prévention dans leur droit national, créant un espace pour des conceptions de contrats qui récompensent directement l'amélioration du comportement de tri et documentent les résultats de qualité grâce à des outils numériques au niveau du conteneur. Des précédents tels que les systèmes de redevance incitative pour les utilisateurs non ménagers et leur déploiement ultérieur auprès des ménages sont appelés à influencer les systèmes de tarification commerciaux et municipaux qui reflètent à la fois la génération de déchets et les niveaux de contamination, favorisant les opérateurs dotés de systèmes de vérification RFID et de systèmes de reporting auditables. La hiérarchie des politiques donne la priorité au don sur la valorisation énergétique, mais les incitations énergétiques peuvent encore attirer les surplus alimentaires vers la digestion lorsque la logistique du don est défaillante, ce qui signifie que les municipalités et les opérateurs doivent se coordonner avec les organisations sociales pour respecter l'intention de prévention tout en maintenant la viabilité économique de la collecte. Les États membres ayant instauré des interdictions de mise en décharge pour certains secteurs ont catalysé des mesures rapides vers la conformité, mais là où les infrastructures de collecte sont insuffisantes, la minimisation des déchets résiduels est souvent limitée au seuil viable le plus bas, ce qui souligne pourquoi les investissements dans les réseaux de conteneurs et la sensibilisation affectent à la fois les volumes et la qualité pour le marché des services de collecte des déchets organiques en Europe.

Régimes de Responsabilité Élargie des Producteurs s'Étendant aux Flux de Déchets Organiques

En Europe, les révisions de la directive-cadre sur les déchets par la Commission européenne, ainsi que les politiques régionales d'économie circulaire, élargissent le champ d'application des régimes de Responsabilité Élargie des Producteurs (REP). Ces régimes vont au-delà des seuls emballages et textiles pour englober un éventail plus large de flux de déchets municipaux et organiques. Des régions comme la Flandre et les Pays-Bas renforcent leurs mandats, exigeant des collectes séparées pour les biodéchets et les déchets alimentaires. Cette évolution souligne une demande croissante de services spécialisés dans la collecte et le traitement des déchets organiques. À partir de janvier 2026, la Flandre intensifiera sa collecte obligatoire de biodéchets. Parallèlement, la Belgique et les Pays-Bas connaissent une vague d'investissements, portée par des évolutions politiques similaires. Ces investissements couvrent la logistique des déchets organiques, les infrastructures de collecte en bordure de trottoir, ainsi que les réseaux de compostage et de digestion anaérobie. En conséquence, les municipalités et les opérateurs de gestion des déchets élargissent leurs services pour inclure des collectes dédiées aux déchets alimentaires et verts.

Avec l'expansion des obligations de gestion des déchets liées à la REP, le marché des services de collecte des déchets organiques en Europe est prêt pour une croissance à moyen terme sur les 2 à 4 prochaines années. Cela est largement dû aux pressions réglementaires croissantes sur les municipalités, les entreprises et les producteurs alimentaires pour améliorer leurs efforts de séparation et de recyclage des déchets organiques.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Cadres réglementaires fragmentés et lacunes de mise en œuvre dans les États membres de l'UE | -1.2% | UE-27, en particulier les opérations transfrontalières et l'interopérabilité des certificats | Moyen terme (2-4 ans) |

| Besoins élevés en investissements d'infrastructure pour les véhicules et les installations | -0.9% | À l'échelle de l'UE, plus aigus en Europe de l'Est et du Sud | Long terme (≥ 4 ans) |

| Contamination dans les flux organiques affectant la qualité du traitement en aval | -0.6% | UE-27, où les impuretés physiques supérieures à 5 % dégradent la valeur du compost | Court terme (≤ 2 ans) |

| Capacité de traitement limitée dans les régions de l'Est et du Sud | -0.5% | Bulgarie, Roumanie, Croatie, Chypre, Türkiye | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cadres Réglementaires Fragmentés et Lacunes de Mise en Œuvre dans les États Membres de l'UE

La coexistence de différents régimes de garantie d'origine du biométhane et de registres non interopérables bloque les flux transfrontaliers fluides de certificats, ce qui réduit la capacité à mettre en correspondance les régions riches en déchets avec les marchés de débouchés et complique les stratégies de consolidation régionale pour les opérateurs travaillant dans plusieurs États membres. Certaines règles nationales exigent que le biométhane destiné au mélange soit d'origine nationale, ce qui restreint l'accès au marché pour les certificats négociables et maintient des écosystèmes locaux plus petits qui n'atteignent peut-être pas l'échelle optimale pour les opérations et le financement. Les pays ont fixé des objectifs de biométhane très différents avec des instruments de soutien variés, et ces asymétries créent un arbitrage réglementaire qui tend à orienter les investissements en capital et en flotte vers les juridictions offrant un soutien plus fiable et des modèles contractuels plus clairs. La fenêtre de 20 mois pour transposer la directive-cadre révisée sur les déchets avantage les premiers entrants, tandis que les régions en retard devront comprimer la planification, l'approvisionnement et le déploiement, ce qui risque d'augmenter les primes des contractants et le risque d'exécution pour les systèmes de collecte séparée. Les différences dans les définitions et les méthodes de calcul réduisent la comparabilité des taux de recyclage et des indicateurs de performance, ce qui complique l'étalonnage et peut fausser la perception du succès des stratégies de collecte.

Besoins Élevés en Investissements d'Infrastructure pour les Véhicules et les Installations

Les initiatives européennes d'économie circulaire et de gestion des déchets municipaux soulignent que le marché des services de collecte des déchets organiques en Europe est confronté à d'importants défis d'infrastructure. Ces défis découlent des lourds investissements en capital nécessaires pour les véhicules de collecte spécialisés, les stations de transfert, les installations de compostage, les installations de digestion anaérobie et les infrastructures de tri. De tels investissements pèsent lourdement sur les municipalités et les opérateurs privés, en particulier en Europe de l'Est et du Sud, où les systèmes de gestion des déchets sont sous-développés.

À mesure que les États membres de l'UE s'orientent vers la collecte séparée obligatoire des biodéchets, la demande d'infrastructures dédiées à la gestion des déchets organiques augmente fortement. Cela inclut le besoin de véhicules à température contrôlée, de systèmes de collecte intelligents et d'installations de traitement décentralisées. Cependant, les petites municipalités et les opérateurs régionaux se heurtent souvent à des contraintes de financement, ce qui freine le rythme de déploiement des infrastructures et l'expansion des services.

De plus, la hausse des coûts des équipements, la disponibilité limitée des terrains et les délais de permis prolongés pour les installations de traitement des déchets constituent des obstacles importants pour les nouveaux entrants et limitent la croissance des capacités. Par conséquent, ces défis liés aux investissements d'infrastructure sont appelés à constituer un frein persistant sur le marché des services de collecte des déchets organiques en Europe dans un avenir prévisible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Déchet : Les Déchets Alimentaires Pré-Consommation Stimulent la Double Génération et la Valorisation

Les déchets alimentaires représentent la plus grande part des matières organiques collectées à 62,3 % et progressent à un CAGR de 6,89 %, ce qui reflète la manière dont les objectifs réglementaires et l'économie du biométhane s'alignent pour donner la priorité aux flux à forte teneur en humidité pour la digestion au sein du marché des services de collecte des déchets organiques en Europe[2]Consortium HyFuelUp, "État des lieux du biogaz et du biométhane en Europe," HyFuelUp, hyfuelup.eu. La part des ménages dans les déchets alimentaires de l'UE reste élevée, de sorte que les municipalités doivent maintenir la flexibilité des tournées et le contrôle de la contamination même si les objectifs stimulent les programmes de prévention, car les collectes doivent encore capturer les résidus à haute qualité pour le traitement en aval. Les adaptations des États membres combineront des incitations au don avec des structures de valorisation énergétique, mais une collecte fiable reste centrale pour les objectifs énergétiques liés à REPowerEU, ce qui resserre les liens entre les bacs, les camions et la planification des capacités de biométhane. Les déchets de jardin et d'espaces verts suivent généralement des schémas saisonniers et sont souvent orientés vers le compostage, tandis que des projets émergents démontrent le potentiel d'un prétraitement avancé pour augmenter les rendements en gaz lorsque la digestion est choisie. Les résidus agricoles continuent de se développer en tant que substrats de digestion, mais une grande partie de ces flux est captée par des actifs à l'échelle de l'exploitation qui se situent en dehors des contrats municipaux, ce qui modère l'influence de ces flux sur les circuits de collecte urbains liés au marché des services de collecte des déchets organiques en Europe.

Au sein des déchets alimentaires, les fractions pré-consommation issues de la transformation et de la fabrication peuvent être plus concentrées et prévisibles, ce qui réduit le risque de contamination et s'aligne sur la planification des débouchés pour la digestion et le compostage selon des normes de qualité strictes. Les mesures des États membres en faveur de la redevance incitative pour les non-ménages créent des incitations pour les générateurs pré-consommation à adopter des contrôles qualité à la source, ce qui soutient des rendements plus élevés et moins de rejets tout au long de la chaîne. Les municipalités testent des étiquetages transparents et des outils numériques destinés aux citoyens pour guider les dépôts corrects, ce qui est essentiel pour maintenir la commercialisabilité des produits de compost et de biogaz qui dépendent de faibles niveaux d'impuretés. Les débats politiques se poursuivent sur l'équilibre entre le don et la valorisation énergétique, et les opérateurs doivent aligner les contrats de collecte sur les objectifs de prévention pour éviter des glissements involontaires qui envoient des aliments comestibles vers des filières de digestion. La taille du marché des services de collecte des déchets organiques en Europe liée aux déchets alimentaires est soutenue par l'intersection de la réglementation, du déploiement des infrastructures et des opportunités croissantes de monétisation dans les flux de biométhane et de compost dans le cadre de programmes axés sur la qualité.

Par Utilisateur Final : La Croissance de la Restauration Commerciale Dépasse la Base Résidentielle

Les utilisateurs résidentiels détenaient 54,8 % de part en 2025, les municipalités ayant développé les programmes de collecte porte-à-porte, tandis que la restauration commerciale devrait afficher un CAGR de 7,62 % à mesure que le commerce de détail et l'hôtellerie s'adaptent aux objectifs de réduction et renforcent leur participation à la collecte séparée sur le marché des services de collecte des déchets organiques en Europe. La base résidentielle nécessite une sensibilisation soutenue et une gestion de la contamination, car les ménages génèrent une grande partie des déchets alimentaires de l'UE, et les performances dépendent de conteneurs faciles à utiliser, de calendriers fiables et de retours d'information clairs qui corrigent le comportement de tri. Les municipalités déploient des étiquetages mis à jour et des tableaux de bord en ligne qui enregistrent la qualité des dépôts et partagent des images issues des inspections des opérateurs, ce qui améliore la confiance et donne aux citoyens les outils pour ajuster leurs pratiques en temps réel. Dans le segment de la restauration commerciale, les bacs intégrés avec RFID et pesée dynamique soutiennent les tarifs de redevance incitative et renforcent la conformité, tout en permettant aux auditeurs de cartographier la contamination par site ou par équipe. Dans le cadre des régimes de Responsabilité Élargie des Producteurs, les flux de déchets connexes sont alignés sur des initiatives circulaires plus larges, et les opérateurs proposant des services de conformité intégrés peuvent capter une plus grande part de portefeuille dans toutes les catégories pour le marché des services de collecte des déchets organiques en Europe.

Les installations industrielles contribuent aux productions organiques pré-consommation et nécessitent souvent une logistique sur mesure et des contrôles de contamination, de sorte que les opérateurs desservant ces sites intègrent des outils de vérification et des modules de reporting qui s'intègrent aux systèmes de gestion environnementale des clients. Les technologies de traitement sur site qui réduisent le volume et stabilisent la matière organique gagnent en attention en tant que compléments à la collecte hors site, et des cas montrent des réductions de volume traité et d'empreinte de gaz à effet de serre lorsque les biodigesteurs sont correctement déployés. Des différences régionales persistent dans la participation et la préparation, avec des taux de collecte séparée en retard liés à des contraintes financières et administratives qui limitent la vitesse d'un déploiement de haute qualité. Les modèles de service qui combinent la fiabilité des tournées avec des programmes de bacs propres et des boucles de retour d'information réactives aux citoyens s'avèrent essentiels pour réduire l'écart entre l'ambition politique et le comportement quotidien de dépôt, ce qui soutient directement la croissance sur le marché des services de collecte des déchets organiques en Europe.

Par Méthode de Collecte : La Domination de la Collecte Porte-à-Porte Face à la Pression de l'Automatisation

La collecte porte-à-porte représentait 72,4 % de part et croît à un CAGR de 7,91 %, soutenue par l'obligation de collecte séparée des biodéchets et l'évolution vers des tarifs ponctuels qui récompensent le tri correct au sein du marché des services de collecte des déchets organiques en Europe. Les carrosseries de véhicules avec RFID intégré et pesée dynamique capturent des données au niveau du conteneur et automatisent la facturation, ce qui est particulièrement utile pour les zones urbaines denses et les rues étroites où de petits camions électriques entrent en service. Les systèmes d'apport volontaire restent essentiels pour les zones à faible densité et sont renforcés par un réseau de déchetteries où les résidents peuvent déposer les matières organiques et les matériaux connexes selon des horaires flexibles, bien que les lacunes de couverture soient corrélées à de faibles taux de compostage dans certains pays. Les bacs solaires compactants intelligents et les conteneurs semi-enterrés surveillés permettent de desservir les sites à fort trafic moins fréquemment sans risque de débordement, et l'intégration avec les logiciels de tournées réduit les kilomètres parcourus et les émissions. Les contrats municipaux européens pilotent également des déploiements de flottes mixtes combinant des camions à ordures conventionnels avec des unités électriques adaptées aux centres-villes, s'alignant sur les objectifs de neutralité carbone tout en préservant la fiabilité sur les circuits périphériques.

Le déploiement à grande échelle de puces RFID au niveau des conteneurs prouve que le routage prédictif soutenu par les données des capteurs réduit la distance parcourue et améliore la vérification du service, aidant les municipalités à faire respecter les règles de contamination et à optimiser le coût de service. L'ingénierie des tournées basée sur des algorithmes académiques démontre le potentiel d'éliminer les véhicules quotidiens en lissant les charges de tournées sur les flottes de chargement arrière et latéral, ce qui soutient davantage les objectifs de décarbonation dans le cadre de flottes électrifiées. Les alertes automatisées via les traceurs de conteneurs ont permis à certains opérateurs de passer de calendriers fixes à une collecte à la demande pour des flux spécifiques comme le verre, ce qui consolide les trajets et augmente l'utilisation des camions. En réunissant ces éléments, la collecte porte-à-porte reste l'ancre du service municipal tandis que les systèmes d'apport volontaire équipés de capteurs, la conception dynamique des tournées et les véhicules électriques spécialisés créent un modèle mixte capable de défendre sa part face aux contraintes d'automatisation et à la pénurie de main-d'œuvre sur le marché des services de collecte des déchets organiques en Europe.

Par Technologie et Équipement : Les Systèmes Semi-Automatisés Dominent dans un Contexte de Transition vers l'Automatisation

Les systèmes semi-automatisés détenaient 64,7 % de part en 2025, les opérateurs équilibrant la flexibilité de la main-d'œuvre avec un chargement efficace via des carrosseries à chargement arrière et latéral, tandis que la catégorie entièrement automatisée croît à un CAGR de 8,49 % à mesure que les marchés du travail se resserrent et que les considérations de sécurité prennent de l'importance dans les appels d'offres. Les camions à ordures électriques sont configurés avec des carrosseries variées pour gérer les circuits résidentiels et commerciaux, et les vagues d'approvisionnement dans les grandes villes montrent que les calendriers de réduction des émissions avancent les points d'inflexion du coût total de possession dans des conditions de densité prévisibles. Les opérateurs intègrent l'identification électronique, la pesée dynamique et la télémétrie en temps réel pour constituer des dossiers de facturation et de conformité fiables, qui aident les municipalités à gérer les modèles de redevance incitative et les pénalités de contamination. Les plateformes de contrôle d'accès avec connexions par carte et smartphone progressent également, permettant des tarifs personnalisés par type de propriété et le suivi des interactions au niveau du conteneur sur de larges empreintes de service. Ensemble, ces technologies soutiennent des flux prévisibles et des coûts unitaires plus faibles, ce qui stabilise le marché des services de collecte des déchets organiques en Europe à mesure que les volumes évoluent sous l'effet des objectifs de prévention et de recyclage.

Dans le même temps, les biodigesteurs sur site gagnent en popularité en tant que compléments dans les environnements commerciaux et industriels où la réduction de volume peut réduire considérablement les besoins de collecte hors site, permettant aux opérateurs de concentrer leurs flottes sur les zones à plus grande densité de tournées tout en gérant les matières organiques de manière responsable. Les déploiements de flottes à commandes mixtes restent courants dans les programmes d'approvisionnement qui doivent maintenir la fiabilité du service pendant la transition, et des commandes récentes témoignent d'une dynamique continue pour les châssis électriques à batterie conçus pour les opérations en ville. Les municipalités établissent également des capacités de recharge en dépôt et des systèmes de gestion de l'énergie pour soutenir les flottes électriques, et ces investissements convergent avec les livraisons de véhicules prévues à partir de 2026 dans le cadre de programmes pluriannuels qui influenceront la conception des tournées et les pratiques de maintenance. À mesure que ces technologies se diffusent, le secteur des services de collecte des déchets organiques en Europe verra des améliorations continues en matière d'identification, de pesée et de contrôle d'accès, qui sous-tendent les réformes tarifaires et l'application des normes de qualité essentielles aux performances de la digestion et du compostage en aval.

Analyse Géographique

L'Allemagne était en tête avec une part de 24,2 % en 2025, soutenue par une vaste expertise en biogaz et de nombreuses installations d'upgrading, bien que l'instabilité politique ait ralenti la dynamique par rapport à d'autres pays ayant adopté des modèles d'approvisionnement et de certification plus clairs pour le biométhane[3]Association européenne du biogaz, "La capacité européenne de biométhane atteint 7 milliards de mètres cubes," Association européenne du biogaz, europeanbiogas.eu. Le modèle politique de la France et les obligations de certificats ont stimulé la production de biométhane et le nombre d'installations, renforçant la croissance de la collecte organique dans un cadre qui soutient la certitude à long terme des débouchés. L'expansion rapide de l'Italie à partir d'une base faible et l'ampleur du soutien mobilisé via les canaux nationaux et européens ont encouragé les investissements dans l'injection en réseau qui améliorent les perspectives de monétisation des tournées lorsque les normes de qualité sont respectées. La taille du marché des services de collecte des déchets organiques en Europe liée à ces géographies clés bénéficie de liens clairs entre les obligations de collecte séparée, les débouchés de biométhane et la préparation du réseau, soutenus par des financements ciblés.

Au Royaume-Uni, les pilotes d'électrification municipale et les investissements à grande échelle des principaux opérateurs signalent un virage agressif vers des flottes à faibles émissions et une capacité de traitement intégrée, avec des annonces de projets récentes indiquant des calendriers pluriannuels jusqu'en 2028 et au-delà pour la mise en service opérationnelle. La forte pénétration du biométhane dans le réseau au Danemark et la grande taille moyenne des installations ancrent la confiance dans l'approvisionnement en matières premières là où la collecte séparée a mûri, ce qui encourage des investissements réguliers dans les tournées et le contrôle de la contamination. Les Pays-Bas continuent de numériser l'identification des conteneurs et la télémétrie des tournées pour soutenir la redevance incitative et la vérification granulaire des services, tandis que les limites nationales de certificats pour les importations renforcent la nécessité de maintenir des flux organiques domestiques fiables. L'Espagne est positionnée pour une croissance plus rapide avec des installations en développement, et le financement de l'injection en réseau indique un soutien à plus long terme pour aligner les améliorations de la collecte sur les objectifs de débouchés pour le biométhane.

L'Europe de l'Est et du Sud comble des déficits de capacité significatifs et des lacunes de participation dans la collecte séparée, la Bulgarie, Chypre et la Croatie affichant un traitement limité des matières organiques et des parts élevées de mise en décharge qui contraignent le développement du biométhane à l'échelle liée aux circuits municipaux. La politique roumaine doit encore progresser pour débloquer le déploiement du biométhane et les systèmes de garantie d'origine qui soutiennent le commerce transfrontalier, ce qui affecte la confiance des investisseurs dans les extensions de circuits de collecte qui dépendent de contrats de débouchés prévisibles. Le Portugal a fixé des objectifs de remplacement du biométhane et mobilisé des capitaux via des plans de relance, mais l'injection opérationnelle dans le réseau reste naissante, ce qui explique pourquoi les améliorations de la collecte doivent être rythmées avec l'achèvement et la mise en service des installations. Les premières étapes de l'Ukraine en matière de déploiement du biométhane et les signaux de partenariat avec l'UE montrent un potentiel régional émergent à long terme, bien que les implications à court terme pour les matières organiques municipales restent limitées par des contraintes d'infrastructure plus larges et des contraintes géopolitiques. Ces schémas géographiques soulignent que la part de marché et la trajectoire de croissance des services de collecte des déchets organiques en Europe sont liées aux calendriers de transposition nationaux, à l'accès au financement et à la préparation des actifs d'injection en réseau et de traitement à absorber des matières organiques de haute qualité à grande échelle.

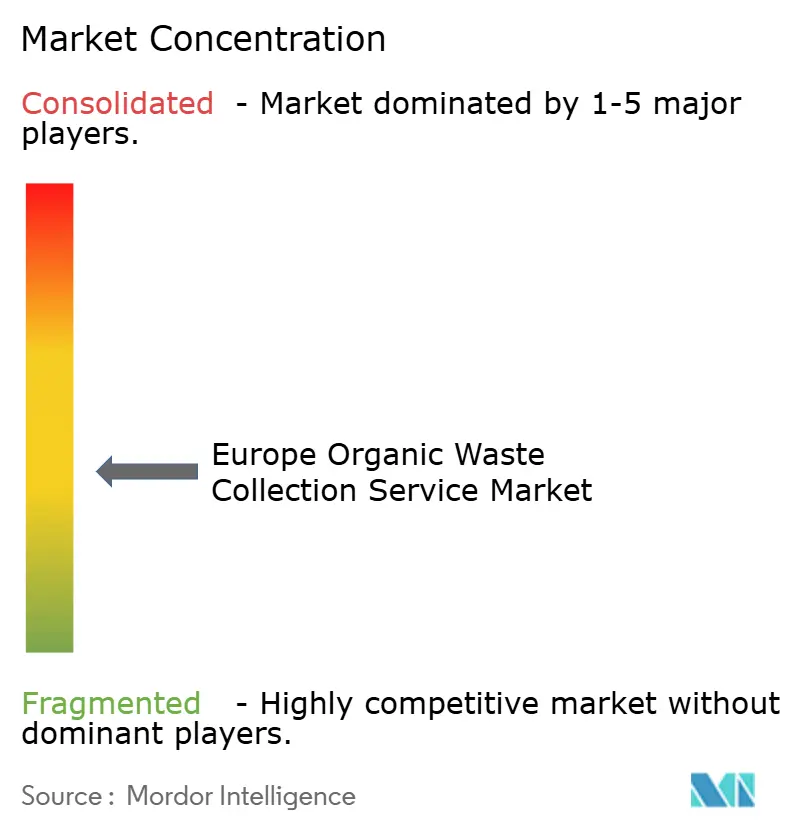

Paysage Concurrentiel

La concurrence reflète les asymétries des politiques nationales, avec la formation d'oligopoles régionaux autour des pays disposant de cadres de soutien cohérents, de systèmes de certificats fiables et de calendriers de transposition clairs pour la collecte séparée des biodéchets. Les acteurs intégrés verticalement qui combinent la collecte avec le tri, la digestion, le compostage et la valorisation énergétique captent plus de valeur par tonne et défendent leurs marges en internalisant les contrôles de qualité et de contamination au sein de leurs propres chaînes. Les opérateurs se différencient également via des plateformes numériques qui automatisent la documentation de conformité, s'intègrent aux capteurs pour déclencher des demandes de collecte automatiques et créent des interfaces clients qui réduisent les erreurs manuelles dans la planification et le reporting. Ensemble, ces modèles montrent que le marché des services de collecte des déchets organiques en Europe est défini par un mélange de chaînes intégrées à forte intensité d'actifs et de spécialistes numériques à faible intensité d'actifs qui permettent aux municipalités et aux entreprises d'atteindre les jalons imposés par les politiques.

Les fournisseurs de technologie et les opérateurs municipaux étendent les déploiements pilotes à des programmes à grande échelle, tels que l'étiquetage RFID à l'échelle de la ville des bacs et les réseaux surveillés de conteneurs semi-enterrés, qui resserrent les boucles de retour d'information entre le comportement de dépôt, le service et les tarifs. Les investissements stratégiques des acteurs du secteur dans la valorisation énergétique des déchets, l'intégration du biométhane et les plateformes de recyclage avancé élargissent la capture de valeur au-delà des matières organiques municipales, ce qui accroît la résilience face aux évolutions politiques ou aux variations saisonnières des matières premières. Le financement structuré des banques de niveau européen dans les portefeuilles d'injection en réseau et d'installations de biométhane signale que les prêteurs sont à l'aise pour souscrire des technologies éprouvées et des portefeuilles intégrés, une tendance constructive pour les opérateurs capables de démontrer des intrants de collecte à qualité contrôlée. Ces évolutions, couplées à l'électrification municipale et à l'optimisation numérique des tournées, favorisent les entreprises qui alignent l'économie des tournées sur les revenus énergétiques en aval sur le marché des services de collecte des déchets organiques en Europe.

Parmi les exemples de mouvements stratégiques, citons le déploiement à Rotterdam en 2026 de 32 camions à ordures électriques pour soutenir les objectifs zéro émission, qui établit une référence pour la planification de la transition de flotte et la préparation des dépôts dans les marchés urbains denses. En Grèce, les grandes commandes municipales de châssis électriques spécialisés avec pesée intégrée et systèmes RFID reflètent la volonté de moderniser les opérations et d'harmoniser l'application des normes de qualité avec les objectifs de décarbonation. En Suède, le plan de recharge multi-dépôts d'un opérateur de premier plan et l'approvisionnement supplémentaire en camions électriques soulignent la dynamique des plateformes électriques optimisées pour la ville, conçues sur mesure pour les cycles d'utilisation de la collecte des déchets. Ces développements illustrent comment la technologie, le financement et la politique se combinent pour façonner le positionnement concurrentiel sur le marché des services de collecte des déchets organiques en Europe.

Leaders du Secteur des Services de Collecte des Déchets Organiques en Europe

AEB Amsterdam

Afvalzorg

ALBA Group

Attero

Avalex

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Contarina a mis à jour son système de reporting de collecte porte-à-porte avec de nouvelles étiquettes adhésives et un portail informatique permettant aux citoyens de consulter des rapports détaillés sur la qualité des dépôts et des images pour améliorer les pratiques de tri et les résultats du service.

- Novembre 2025 : Interzero a étendu son service tout-en-un pour CENTERSHOP en Autriche, gérant les licences REP et installant des presses pour réduire le volume des déchets, la fréquence des transports et créer des revenus supplémentaires à partir des fractions recyclables.

- Octobre 2025 : La Plateforme Déchets d'Interzero a remporté le Prix d'Or de l'Innovation pour l'intégration complète BDO et les fonctionnalités d'automatisation logistique telles que la commande de collecte à distance 24h/24 et 7j/7, réduisant les erreurs manuelles et économisant un temps de travail significatif pour les utilisateurs.

- Septembre 2025 : Indaver a lancé son installation Plastics2Chemicals à Anvers avec une capacité annuelle de 26 kt utilisant la dépolymérisation thermique, élargissant la couverture des matières premières circulaires au-delà des matières organiques et renforçant la résilience du portefeuille.

Périmètre du Rapport sur le Marché des Services de Collecte des Déchets Organiques en Europe

| Déchets Alimentaires (Pré et Post Consommation) |

| Déchets de Jardin et d'Espaces Verts |

| Résidus Agricoles |

| Autres |

| Résidentiel |

| Commercial (HoReCa, Commerce de Détail) |

| Industriel (Transformation et Fabrication Alimentaire) |

| Autres (Déchets Agricoles) |

| Collecte Porte-à-Porte |

| Systèmes d'Apport Volontaire |

| Autres |

| Systèmes de Collecte Manuelle |

| Systèmes Semi-Automatisés |

| Systèmes Entièrement Automatisés |

| Autres |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par Type de Déchet | Déchets Alimentaires (Pré et Post Consommation) |

| Déchets de Jardin et d'Espaces Verts | |

| Résidus Agricoles | |

| Autres | |

| Par Utilisateur Final | Résidentiel |

| Commercial (HoReCa, Commerce de Détail) | |

| Industriel (Transformation et Fabrication Alimentaire) | |

| Autres (Déchets Agricoles) | |

| Par Méthode de Collecte | Collecte Porte-à-Porte |

| Systèmes d'Apport Volontaire | |

| Autres | |

| Par Technologie et Équipement | Systèmes de Collecte Manuelle |

| Systèmes Semi-Automatisés | |

| Systèmes Entièrement Automatisés | |

| Autres | |

| Par Géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des services de collecte des déchets organiques en Europe et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché des services de collecte des déchets organiques en Europe était de 3,25 milliards USD en 2025 et devrait atteindre 4,57 milliards USD d'ici 2031 à un CAGR de 5,89 %.

Quelle méthode de collecte est en tête en Europe et à quelle vitesse croît-elle ?

La collecte porte-à-porte est en tête avec une part de 72,4 % et croît à un CAGR de 7,91 %, portée par le mandat de collecte séparée des biodéchets et les tarifs liés à la qualité.

Quels segments d'utilisateurs finaux sont les plus importants pour la croissance de la collecte des déchets organiques ?

Le résidentiel reste la base avec 54,8 % de part, tandis que la restauration commerciale affiche la croissance la plus rapide avec un CAGR de 7,62 % en raison des objectifs de réduction pour 2030.

Quel rôle joue la politique du biométhane dans la collecte des déchets organiques en Europe ?

Les objectifs de biométhane de REPowerEU et les cadres de certificats relient la collecte de matières organiques de haute qualité aux investissements dans l'injection en réseau et à la stabilité à long terme des débouchés.

Quelles technologies modifient l'économie des tournées dans la collecte des matières organiques ?

Les bacs équipés de puces RFID, les capteurs de conteneurs, le contrôle d'accès, la pesée dynamique et les camions à ordures électriques à batterie réduisent les kilomètres parcourus, améliorent la conformité et abaissent les coûts du cycle de vie.

Où se trouvent les opportunités de croissance les plus fortes par pays ?

L'Allemagne est en tête par part de marché, tandis que l'Espagne et certaines parties de l'Europe du Sud présentent un potentiel de croissance plus élevé à mesure que les objectifs, les financements et les pipelines de permis s'alignent sur les nouvelles capacités de collecte.

Dernière mise à jour de la page le: