Taille et part du marché des services de collecte des encombrants au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

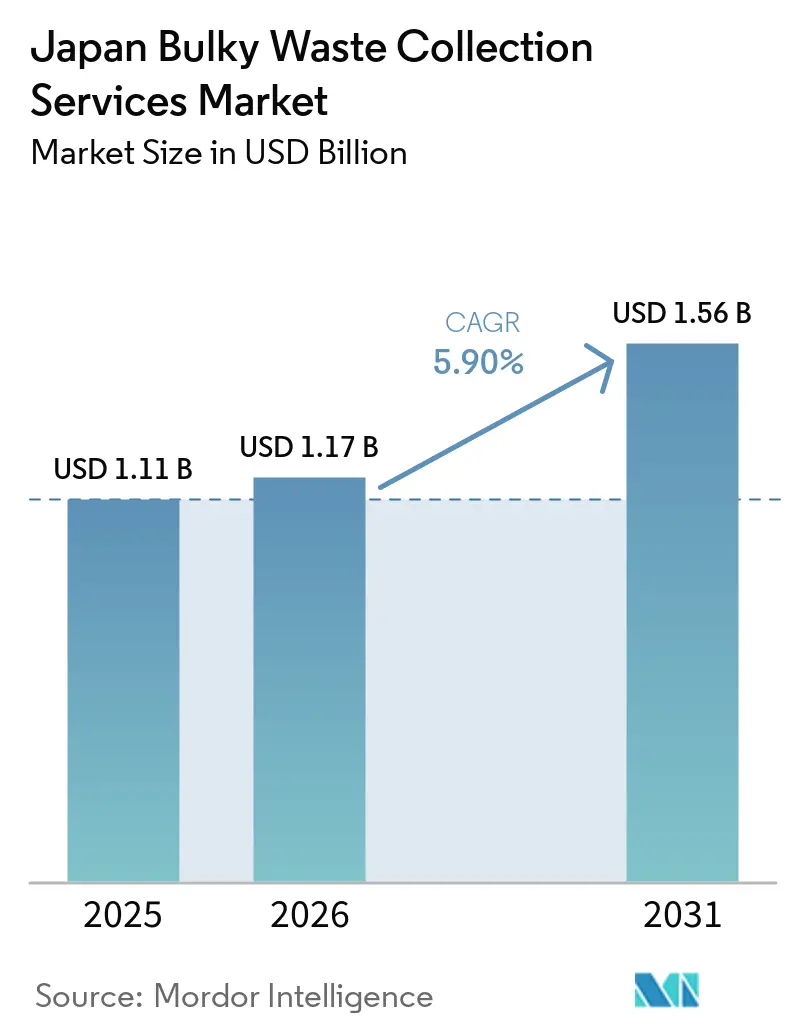

| Taille du marché de l'année de base (2025) | 1.11 Milliards de dollars |

| Taille du Marché (2026) | 1.17 Milliards de dollars |

| Taille du Marché (2031) | 1.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.90% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de collecte des encombrants au Japon par Mordor Intelligence

La taille du marché des services de collecte des encombrants au Japon devrait passer de 1,11 milliard USD en 2025 à 1,17 milliard USD en 2026 et atteindre 1,56 milliard USD d'ici 2031, à un TCAC de 5,90 % sur la période 2026-2031.

Les perspectives de croissance s'alignent sur la volonté du Japon d'élargir la circulation des ressources en tant que priorité nationale et de développer une économie circulaire de 80 000 milliards JPY (0,51 billion USD) d'ici 2030, ce qui maintiendra une pression réglementaire élevée sur la valorisation des déchets et les infrastructures de recyclage. Les contraintes de capacité municipale et la densité de l'habitat urbain continuent de façonner des modèles de services qui récompensent l'optimisation des itinéraires, la logistique inverse et la planification flexible. Les opérateurs qui intègrent la collecte à la valorisation des matériaux et au traitement conforme seront bien positionnés pour capter de la valeur à mesure que les plans municipaux étendent la mise en œuvre de l'économie circulaire et que les déclarations de portée 3 des entreprises augmentent. Le marché des services de collecte des encombrants au Japon est également influencé par le vieillissement démographique, qui oriente les volumes vers des collectes résidentielles épisodiques liées aux événements de réduction de logement et de liquidation de successions, plutôt que vers des cycles hebdomadaires.

Principaux enseignements du rapport

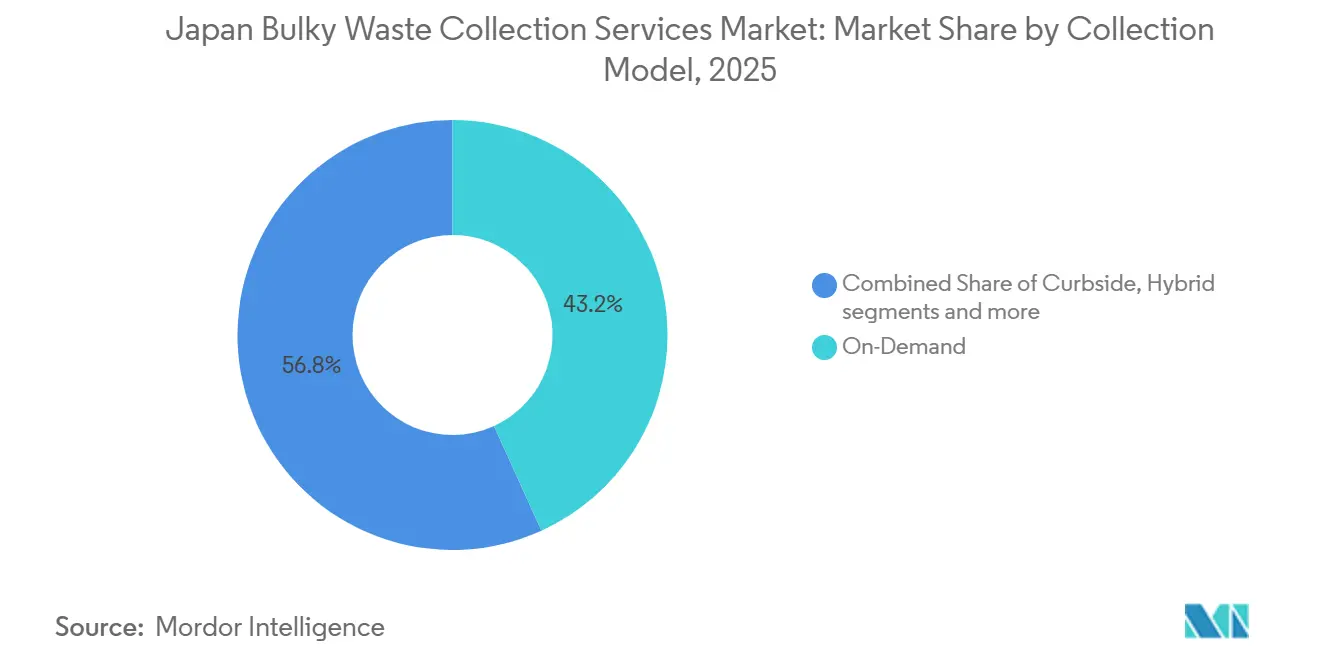

- Par modèle de collecte, la collecte à la demande détenait 43,21 % de la part du marché des services de collecte des encombrants au Japon en 2025 et devrait croître à un TCAC de 6,21 % jusqu'en 2031.

- Par source, le segment résidentiel représentait 58,78 % de la taille du marché des services de collecte des encombrants au Japon en 2025 et devrait croître à un TCAC de 6,72 % jusqu'en 2031.

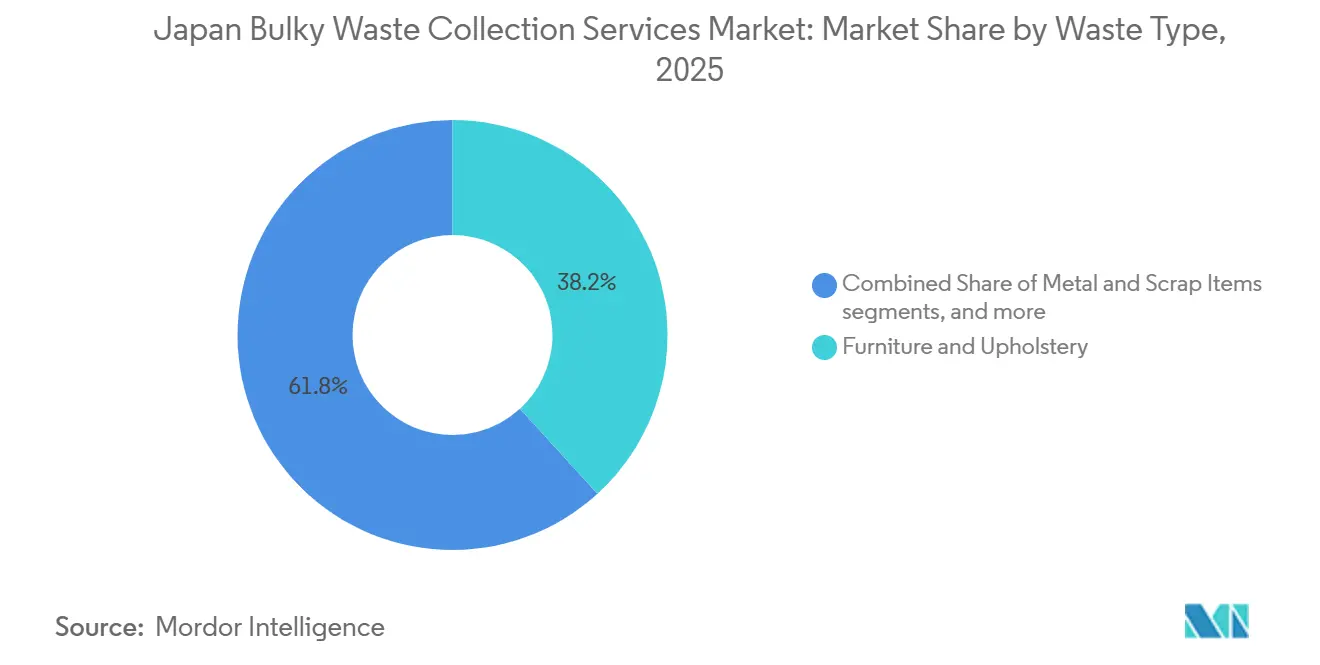

- Par type de déchets, les meubles et la tapisserie étaient en tête avec une part de 38,21 % en 2025 et devraient se développer à un TCAC de 7,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de collecte des encombrants au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité limitée des décharges et rareté des terres | +1.2% | National, aigu dans le couloir métropolitain Tokyo-Osaka | Moyen terme (2 à 4 ans) |

| Politiques gouvernementales promouvant une société des 3R et l'économie circulaire | +1.5% | National, avec des gains précoces dans les pôles industriels (ceinture de semi-conducteurs de Kyushu, préfectures urbaines du Kanto) | Long terme (≥ 4 ans) |

| Lois sur la responsabilité élargie des producteurs (REP) | +0.9% | National, avec une pression de conformité la plus élevée dans les municipalités desservant les zones de fabrication d'électronique | Moyen terme (2 à 4 ans) |

| Vieillissement de la population créant une demande de services | +1.1% | National, concentré dans les préfectures rurales (Akita, Yamaguchi) et les arrondissements suburbains de Tokyo | Long terme (≥ 4 ans) |

| Forte urbanisation et conditions de vie denses | +0.7% | 23 arrondissements de Tokyo, ville d'Osaka, zone métropolitaine de Nagoya | Court terme (≤ 2 ans) |

| Réglementations strictes sur l'élimination des déchets et redevances obligatoires | +0.6% | National, avec de nombreuses municipalités appliquant une collecte payante des encombrants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capacité limitée des décharges et rareté des terres

Au Japon, la rareté des décharges façonne la tarification et la conception des services de collecte des encombrants. Les objectifs nationaux d'économie circulaire comprennent la réduction des volumes d'élimination finale d'ici 2030, conformément à l'orientation du cinquième plan de base, ce qui renforce la nécessité de détourner les encombrants de l'élimination finale vers des filières de recyclage lorsque cela est possible[1]Keidanren, "Plan d'action volontaire pour l'établissement d'une société à cycle de matières saines : Aperçu," Keidanren, keidanren.or.jp. Le réseau d'usines d'incinération à haute efficacité de Tokyo produit encore des cendres qui entrent en concurrence pour un espace de décharge limité, ce qui exerce une pression sur le prétraitement et la valorisation des matériaux afin de réduire ce qui parvient aux sites contrôlés. Les encombrants présentent un défi particulier en raison de leur teneur en métaux, de leurs composants dangereux et de leurs dimensions qui ne s'adaptent pas aux flux de collecte et de combustion standard, c'est pourquoi le Japon s'appuie sur un réseau national de 583 installations dédiées au broyage des encombrants d'une capacité journalière de 20 401 tonnes. Les prestataires qui captent en amont la valeur de revente ou de recyclage allègent les contraintes d'élimination tout en renforçant les économies unitaires, ce qui en fait un facteur de différenciation concurrentielle à mesure que les frais de décharge et les charges de transport augmentent. À moyen terme, l'alignement continu des politiques sur la circulation des ressources devrait favoriser les opérateurs intégrés qui combinent collecte, prétraitement et recycleurs conformes aux itinéraires.

Politiques gouvernementales promouvant une société des 3R et l'économie circulaire

Le Japon a élevé l'économie circulaire au rang de stratégie nationale, avec des objectifs explicites pour 2030 en matière de taux de recyclage en entrée et en sortie et un objectif de marché circulaire de 80 000 milliards JPY (0,51 billion USD), qui façonnera les plans des collectivités locales et les marchés publics pour les capacités de collecte et de tri dans le marché des services de collecte des encombrants au Japon. Le Paquet d'accélération de la transition vers l'économie circulaire oriente une collaboration plus étroite entre la fabrication et le recyclage, soutient le recyclage des panneaux solaires en fin de vie et élargit l'offre de matériaux recyclés, stimulant la demande en amont de collectes traçables et segmentées pouvant alimenter des lignes de traitement conformes. Pour les prestataires de services, cela crée des opportunités d'offrir une logistique inverse et un pré-tri au moment de l'enlèvement, ce qui aide les municipalités à atteindre leurs objectifs de productivité des ressources et aide les producteurs à respecter leurs responsabilités en matière de cycle de vie. Les groupements industriels ont signalé des réductions importantes de l'élimination finale des déchets industriels depuis 2000, ce qui suggère que de nouveaux progrès nécessitent de capter les flux difficiles et d'optimiser la logistique interpréfectorale là où la certification permet un traitement à plus grande échelle. À mesure que ces politiques arrivent à maturité, les opérateurs privés capables de documenter les performances de valorisation et l'intensité carbone sont bien positionnés pour remporter des marchés publics et des comptes d'entreprises dans le cadre de l'évolution des règles de divulgation de l'OCDE.

Lois sur la responsabilité élargie des producteurs (REP)

L'orientation politique du Japon est d'élargir la responsabilité élargie des producteurs, ce qui est pertinent pour les batteries et les petits appareils électroniques. Cela établit un modèle pour les catégories futures qui pourraient inclure les meubles et d'autres articles volumineux au fil du temps dans le marché des services de collecte des encombrants au Japon. L'implication pratique pour les prestataires de collecte est une demande croissante de logistique inverse spécifique aux produits et de traçabilité des données depuis l'enlèvement jusqu'aux processeurs certifiés, ce qui favorise les opérateurs disposant de réseaux intégrés. Les mouvements stratégiques au Japon illustrent ce changement, notamment l'acquisition de Zeeklite par Veolia, qui a renforcé l'intégration verticale en ajoutant l'une des plus grandes décharges privées du pays avec traitement des déchets dangereux aux capacités existantes de collecte et de traitement de Veolia Japon. Les instruments politiques qui exigent une conception pour le recyclage et une responsabilité en matière de cycle de vie encouragent également les fabricants à s'associer à des prestataires de services capables de fournir des flux cohérents aux recycleurs et de documenter des indicateurs conformes. Au cours de la période de prévision, l'expansion de la REP devrait récompenser les réseaux évolutifs capables de gérer les retours résidentiels et commerciaux tout en respectant les normes de sécurité et environnementales à chaque étape.

Vieillissement de la population créant une demande de services

Le vieillissement de la population japonaise remodèle les schémas de service en concentrant les encombrants dans des événements épisodiques liés à la réduction de logement, aux déménagements et à la liquidation de successions, plutôt qu'en volumes hebdomadaires réguliers, ce qui soutient la demande de collecte flexible dans le marché des services de collecte des encombrants au Japon. Les municipalités font face à des demandes croissantes de planification personnalisée et de manutention assistée, ce qui renforce l'argument en faveur de modèles à la demande capables d'aligner le déploiement des véhicules sur une génération irrégulière. Les initiatives nationales telles que les Zones pionnières de décarbonation et les programmes d'Économie circulaire et écologique intègrent les réalités démographiques et les contraintes de main-d'œuvre dans la planification, ce qui soutient l'argument en faveur des technologies et des offres de services qui améliorent la densité des itinéraires et la productivité. Les prestataires capables d'adapter les collectes résidentielles, d'offrir un pré-tri en bordure de trottoir et de se coordonner avec les recycleurs en aval gagnent en efficacité et offrent une meilleure expérience client. Ces capacités sont également pertinentes pour les préfectures rurales avec des ratios de vieillissement plus élevés, où moins de ménages entraînent des coûts par collecte plus élevés, qui peuvent être gérés grâce à la planification des itinéraires et à l'intégration avec des partenaires de soutien social.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la gestion et du traitement des déchets | -0.8% | National, avec les municipalités urbaines supportant des dépenses élevées de construction d'installations | Moyen terme (2 à 4 ans) |

| Pénuries graves de main-d'œuvre dans la collecte des déchets | -1.1% | National, plus aigu dans les préfectures rurales avec des populations en âge de travailler en déclin | Long terme (≥ 4 ans) |

| Barrières linguistiques pour les résidents étrangers | -0.2% | 23 arrondissements de Tokyo, ville d'Osaka, zone métropolitaine de Kyoto | Court terme (≤ 2 ans) |

| Réglementations municipales complexes et variables | -0.4% | National, avec de nombreuses catégories de déchets dans certaines municipalités | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la gestion et du traitement des déchets

Les coûts d'exploitation restent une contrainte majeure car les budgets de collecte, de transport, de traitement intermédiaire et d'élimination pèsent sur les finances municipales dans le marché des services de collecte des encombrants au Japon. Les chiffres nationaux montrent des dépenses annuelles importantes pour les opérations de gestion des déchets ordinaires, les centres urbains supportant des coûts par habitant beaucoup plus élevés en raison de la construction d'installations avancées et des dépenses liées au foncier. Les prix d'élimination des déchets industriels ont augmenté de 10 à 20 % en 2024 sous l'effet de pressions persistantes sur les carburants, la main-d'œuvre et le renouvellement des installations, avec de nouvelles hausses prévues en 2025, ce qui affecte indirectement les opérateurs d'encombrants via les flottes partagées et les plateformes de traitement. Les données au niveau des villes confirment l'escalade des redevances et des coûts, comme en témoigne la tendance d'Itami City à des revenus plus élevés pour les encombrants et des coûts de traitement par tonne plus importants au cours des derniers exercices fiscaux. Les opérateurs peuvent atténuer la pression en utilisant des technologies qui réduisent la fréquence de collecte et augmentent le taux d'utilisation de la capacité des bacs, comme le démontrent les bacs à compression intelligente qui réduisent les collectes et soutiennent l'optimisation des itinéraires. À terme, les modèles intégrés qui co-localisent le pré-tri avec le traitement et captent des matériaux à plus haute valeur peuvent compenser l'inflation des coûts en améliorant l'utilisation des actifs et en augmentant les revenus des matériaux.

Pénuries graves de main-d'œuvre dans la collecte des déchets

La pénurie de main-d'œuvre est devenue structurelle au Japon, limitant la capacité de croissance tout en augmentant les coûts d'exploitation dans le marché des services de collecte des encombrants au Japon. L'inflation salariale est évidente dans les hausses de prix d'élimination signalées par les opérateurs du secteur, les pénuries de chauffeurs et de personnel sur site étant une cause centrale de l'augmentation des coûts unitaires. Les grands groupes intégrés ont reconnu les difficultés liées à la main-d'œuvre, même avec d'importants parcs d'installations nationales, ce qui pousse le secteur à repenser ses opérations autour de l'automatisation, de la surveillance à distance et de la gestion des itinéraires. Les bacs intelligents qui compriment le contenu et transmettent les mises à jour du niveau de remplissage réduisent les collectes inutiles et allègent les charges d'itinéraires en réduisant le nombre de trajets nécessaires dans les arrondissements très fréquentés. Les données municipales montrent également un recours étendu à des opérateurs privés mandatés et à des sous-traitants agréés pour le traitement des encombrants et les transferts interpréfectoraux, ce qui reflète une externalisation accrue vers des prestataires privés spécialisés face aux lacunes de la main-d'œuvre municipale. Ces réponses resteront essentielles à mesure que les tendances démographiques continueront de réduire la population en âge de travailler, tandis que les demandes de collecte résidentielle d'encombrants restent épisodiques et à forte intensité de main-d'œuvre dans les pays de l'OCDE.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de collecte : la collecte à la demande est en tête, portée par les besoins démographiques en matière de services sur demande

La collecte à la demande représentait 43,21 % de la part du marché des services de collecte des encombrants au Japon en 2025 et devrait croître à un TCAC de 6,21 % jusqu'en 2031, reflétant l'adéquation avec les besoins des ménages vieillissants et les schémas de génération épisodiques. L'avantage de ce modèle réside dans sa capacité à faire correspondre le déploiement des véhicules aux demandes de collecte réelles, réduisant les temps d'inactivité et améliorant la satisfaction des clients lors de réductions de logement ou de liquidations de successions [2]Centre japonais d'hygiène environnementale, "État et initiatives futures de la gestion des déchets dans les collectivités locales," JESC, jesc.or.jp. Le format à la demande prend également en charge le pré-tri en bordure de trottoir et la manutention article par article, rendant le recyclage en aval plus efficace et bénéficiant aux municipalités qui travaillent à atteindre leurs objectifs d'économie circulaire. Le marché des services de collecte des encombrants au Japon favorise les prestataires qui acheminent les collectes à la demande vers des installations conçues pour le broyage et la ségrégation, une capacité disponible dans une base nationale d'installations spécialisées. Ces avantages combinés soulignent pourquoi la collecte à la demande croît plus rapidement que les services de collecte en bordure de trottoir planifiés, où la densité des itinéraires a diminué avec la baisse du nombre de ménages dans certaines municipalités.

Les modèles de collecte en bordure de trottoir desservent encore les contextes suburbains où les schémas hebdomadaires restent prévisibles, mais ils font face à une pression sur les marges à mesure que les données démographiques réduisent les concentrations de ménages par itinéraire. Les approches hybrides qui associent des collectes planifiées à une flexibilité sur appel peuvent répondre aux besoins des zones suburbaines et rurales, où la demande fluctue pendant la période de prévision. La collecte B2B sous contrat offre des volumes plus stables avec des cycles de remplacement d'actifs plus longs pour les bureaux et le commerce de détail, et elle bénéficie des besoins de reporting des entreprises en matière de valorisation des déchets et d'émissions, ce qui oriente la sélection des fournisseurs vers des prestataires intégrés capables de documenter les résultats. La taille du marché des services de collecte des encombrants à la demande au Japon devrait se développer plus rapidement que les services de collecte en bordure de trottoir à mesure que les exigences de logistique inverse s'approfondissent, que les plateformes d'itinéraires améliorent la productivité et que les contrats municipaux mettent l'accent sur les résultats circulaires. À terme, la différenciation des opérateurs dépendra de la réservation numérique, de la classification article par article et des partenariats avec les recycleurs pour capter la valeur des matériaux et réduire l'exposition aux décharges.

Par source : le segment résidentiel domine dans un contexte de vieillissement démographique et de réduction de logement urbain

Les sources résidentielles représentaient 58,78 % de la part de marché en 2025, dominant le mix de segments et établissant la référence pour la conception des services dans le marché des services de collecte des encombrants au Japon. La croissance résidentielle est prévue à un TCAC de 6,72 % jusqu'en 2031, reflétant la concentration des encombrants lors d'événements de vie tels que les déménagements, les réductions de logement et les règlements de successions à mesure que la population vieillit. Les opérateurs capables d'assurer une manutention sécurisée des articles volumineux et de proposer des créneaux horaires adaptés aux résidents individuels sont mieux positionnés pour répondre aux attentes de qualité de service municipales. La densité urbaine renforce davantage le besoin de précision dans les créneaux horaires et de coordination de l'accès aux bâtiments, ce qui relie les logiciels d'itinéraires à la planification de la main-d'œuvre et aux types de véhicules configurés pour les rues étroites et les ascenseurs. Le secteur des services de collecte des encombrants au Japon bénéficie également de cadres municipaux qui accordent des licences à des opérateurs privés mandatés et permettent un traitement interrégional là où la certification le permet, ce qui peut atténuer les goulots d'étranglement pour les arrondissements à forte demande.

Les sources commerciales contribuent à des volumes stables liés aux cycles de renouvellement du mobilier de bureau, aux mises à jour des équipements de vente au détail et aux remplacements institutionnels. La croissance est plus lente que dans le résidentiel en raison de durées de vie des actifs plus longues et de dépenses d'investissement différées dans certains secteurs. Elle offre néanmoins une stabilité contractuelle et des opportunités de services à valeur ajoutée qui documentent les taux de valorisation et les indicateurs carbone pour le reporting des entreprises. Les sources municipales et gouvernementales présentent une volatilité plus faible avec des contrats à long terme et des budgets prévisibles, ce qui peut stabiliser la planification des itinéraires et l'utilisation des actifs. Les générateurs industriels relèvent souvent des règles municipales sur les encombrants et font appel à des opérateurs agréés, ce qui oriente les opportunités vers des acteurs intégrés capables de prendre en charge les articles volumineux pour un traitement spécialisé ou une élimination contrôlée, si nécessaire. Le résidentiel restera l'ancre du marché des services de collecte des encombrants au Japon en raison de la composition démographique et des mandats de service municipal. En revanche, les sources commerciales et municipales offrent un équilibre de portefeuille et une utilisation cohérente des infrastructures de traitement.

Par type de déchets : les meubles et la tapisserie mènent la croissance dans un contexte de cycles de remplacement liés au cycle de vie

Les meubles et la tapisserie représentaient 38,21 % de la part du marché des services de collecte des encombrants au Japon en 2025 et devraient croître à un TCAC de 7,12 % jusqu'en 2031, portés par les normes de rotation des locataires et les cycles de réduction de logement résidentiel. L'accent mis par les politiques sur la circulation des ressources et la conception pour le recyclage accroît la pression pour détourner les matériaux récupérables, ce qui soutient le pré-tri et les partenariats ciblés avec les réparateurs ou les recycleurs pour le bois, les textiles et les métaux. Les acteurs intégrés qui acheminent les flux de meubles vers des installations de broyage et de ségrégation peuvent extraire une plus grande valeur et réduire l'exposition à l'élimination finale. Les métaux et la ferraille restent importants pour les revenus des matériaux. Cependant, les marges peuvent varier avec les cycles des matières premières mondiales, ce qui renforce l'argument en faveur de stratégies de collecte multi-flux et de gestion du risque de prix par les grands opérateurs intégrés.

Les gros appareils électroménagers suivent des filières de reprise et de recyclage établies qui transfèrent une partie des coûts aux producteurs et aux recycleurs dédiés, réduisant les charges municipales tout en augmentant le besoin d'une collecte et d'un transport conformes vers les installations désignées. Les encombrants liés à la construction relèvent généralement des règles sur les déchets industriels. Ils sont pris en charge par des opérateurs agréés ou des partenaires de démolition, comme en témoignent les alliances conçues pour améliorer le recyclage des déchets de démolition et la coopération en matière de déchets de catastrophe. Les flux émergents, tels que les panneaux solaires en fin de vie, stimulent de nouveaux actifs et des projets de démonstration pour se préparer à des volumes plus importants plus tard dans la décennie, avec des opérateurs qui développent des services complets allant du retrait à la réutilisation et au recyclage. La taille du marché des services de collecte des encombrants au Japon pour les meubles et la tapisserie est appelée à bénéficier de réseaux intégrés capables de documenter les performances de valorisation et de fournir des flux cohérents aux recycleurs spécialisés.

Analyse géographique

La concentration urbaine dans le couloir Tokyo-Osaka-Nagoya représente une large part de la demande de services dans le marché des services de collecte des encombrants au Japon, avec des sources résidentielles prédominantes et des conditions de vie denses renforçant le besoin d'une planification efficace et d'un contrôle d'accès. Les préfectures du Kanto telles que Tokyo, Kanagawa, Chiba et Saitama soulignent le rôle des opérateurs intégrés qui alignent la collecte avec le traitement et l'élimination contrôlée, notamment par le biais d'acquisitions qui élargissent les capacités et les capacités de traitement des déchets dangereux. Les infrastructures de traitement avancées dans les zones métropolitaines augmentent les coûts par habitant mais soutiennent une meilleure valorisation lorsqu'elles sont associées à un pré-tri au moment de l'enlèvement et à des partenariats de réutilisation ciblés. Les projets pilotes technologiques dans les arrondissements urbains qui compriment le contenu des bacs et permettent un itinéraire basé sur le niveau de remplissage réduisent davantage la fréquence des itinéraires et aident à gérer les pénuries de main-d'œuvre. Les politiques publiques et les examens intergouvernementaux renforcent l'accent mis sur les pratiques circulaires et la décarbonation dans les villes, ce qui élève le niveau d'exigence en matière de qualité de service et de traçabilité.

Les centres urbains du Kansai, notamment la ville d'Osaka, partagent le profil de coût d'un foncier élevé et d'investissements dans des installations avancées, tout en s'appuyant sur une collecte efficace pour gérer les lacunes en main-d'œuvre. Les déploiements de bacs intelligents ont contribué à réduire les collectes inutiles dans les zones commerciales très fréquentées et les couloirs touristiques, améliorant les taux de chargement et permettant aux équipes de se concentrer sur les itinéraires à fort rendement. Parallèlement, les investissements dans de nouveaux pôles environnementaux et de recyclage dans les préfectures voisines soutiennent une circulation des ressources à plus grande échelle et la préparation aux flux futurs, tels que les panneaux solaires et le recyclage complexe des cendres. Ces mouvements s'alignent sur les objectifs nationaux et reflètent la manière dont le capital privé complète les plans municipaux pour renforcer les capacités de traitement et améliorer la valorisation des matériaux. Le marché des services de collecte des encombrants au Japon bénéficie des normes et approbations du réseau d'installations du Ministère de l'Environnement, qui garantissent la conformité technique tout en permettant des opérations interrégionales sous certifications spécifiques.[3]Ministère de l'Environnement, Japon, "Données de traitement des déchets au Japon (exercice 2022) : Aperçu de l'élimination et des installations," Ministère de l'Environnement, env.go.jp

À Kyushu et au Tohoku, les pôles industriels et la consolidation à grande échelle façonnent la demande localisée et le développement des capacités. L'écosystème des semi-conducteurs de Kyushu a attiré des investissements dans le recyclage des métaux précieux et le traitement intégré capables d'absorber des flux spécialisés et de soutenir les initiatives circulaires liées à la croissance manufacturière. Au Tohoku, des acquisitions ont étendu les réseaux de recyclage vers le nord pour soutenir les clients disposant d'installations dans plusieurs régions, améliorant la densité des itinéraires et permettant une prestation de services standardisée sur des empreintes plus larges. Hokkaido et les préfectures rurales font face à des populations dispersées et à des contraintes hivernales, ce qui augmente les coûts par collecte et renforce la nécessité d'externaliser vers des opérateurs privés de confiance capables d'assurer une logistique intermunicipale efficace. Le marché des services de collecte des encombrants au Japon continuera de refléter ces contrastes géographiques, les zones métropolitaines menant les déploiements avancés et les régions rurales s'appuyant sur des accords de traitement à plus grande échelle dans le cadre de la loi japonaise sur la gestion des déchets et le nettoyage public.

Paysage concurrentiel

Le marché des services de collecte des encombrants au Japon reste fragmenté, les municipalités possédant des actifs de traitement tout en externalisant une part importante de la collecte et du transport à des prestataires privés. La différenciation concurrentielle repose sur l'optimisation des itinéraires, la réservation numérique, la manutention conforme et la capacité à fournir des résultats de valorisation traçables pour les clients publics et privés. Les consolidateurs mondiaux ont cherché à approfondir l'intégration tout au long de la chaîne de valeur, illustrée par des acquisitions qui ajoutent des capacités d'élimination finale contrôlée et de traitement des déchets dangereux aux portefeuilles existants de collecte et de traitement. Ces stratégies reflètent les signaux politiques qui récompensent les solutions intégrées alignées sur les objectifs d'économie circulaire et de responsabilité en matière de cycle de vie.

Les leaders nationaux investissent dans de nouveaux pôles et outils numériques qui améliorent la préparation au traitement des flux émergents et renforcent les capacités de reporting. Les opérateurs ont acquis des terrains pour des complexes environnementaux et de recyclage multifonctionnels afin de permettre le recyclage des panneaux solaires et le traitement des matériaux connexes, et ils ont lancé des projets de démonstration pour la production d'énergie à partir de panneaux photovoltaïques réutilisés qui développent des services complets allant du retrait à la réutilisation. Les entreprises déploient également des services de données qui calculent les empreintes carbone au niveau des processus et s'alignent sur les normes ISO 14067 et le Protocole GES, aidant les clients à respecter les règles de divulgation en évolution. Ces offres renforcent l'avantage concurrentiel auprès des comptes d'entreprises et des municipalités qui suivent les émissions et les taux de valorisation.

Sur le plan opérationnel, la technologie atténue les contraintes de main-d'œuvre et améliore l'économie des itinéraires. Les bacs à compression intelligente réduisent la fréquence de collecte tout en maintenant la propreté dans les zones à fort trafic, et la simplification des itinéraires qui en résulte augmente les taux de chargement moyens et réduit la consommation de carburant. Les partenariats entre recycleurs et spécialistes de la démolition visent à rationaliser les flux de construction et de déchets, soulignant l'importance des synergies entre flux et de la capacité de montée en charge rapide pour la gestion des catastrophes. Les acquisitions interrégionales étendent la couverture du réseau et aident à standardiser les services sur des sites dispersés, réduisant les coûts de coordination pour les clients opérant dans plusieurs préfectures. Pris ensemble, ces mouvements soutiennent un environnement concurrentiel dans lequel les services intégrés, les résultats traçables et les technologies économisant la main-d'œuvre sont les principaux facteurs de différenciation dans le marché des services de collecte des encombrants au Japon.

Leaders du secteur des services de collecte des encombrants au Japon

Daiei Kankyo Holdings Co., Ltd.

ORIX Environmental Resources Management Corporation (OERM)

J&T Recycling Corporation

DOWA ECO-SYSTEM Co., Ltd.

Re-Tem Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : DOWA ECO-SYSTEM a lancé un système de calcul de l'empreinte carbone pour les processus de traitement des déchets, une première dans le secteur, validé par Intertek Certification Japan selon les normes ISO 14067:2018 et le Protocole GES Produit, permettant aux clients d'accéder à des données primaires fiables sur les émissions de portée 3 (catégorie 5/traitement des déchets) à partir de juin 2026, en réponse aux exigences obligatoires de divulgation climatique pour les entreprises du marché principal de la Bourse de Tokyo à partir de l'exercice se terminant en mars 2027.

- Mai 2025 : Veolia a acquis 100 % de Zeeklite Co., Ltd., qui exploite l'un des plus grands sites d'élimination finale privés du Japon à Yonezawa City, préfecture de Yamagata, traitant les déchets industriels, les déchets ordinaires et les sols contaminés, établissant un système intégré couvrant la collecte, le transport, le traitement intermédiaire et l'élimination finale des déchets dangereux.

- Mars 2025 : J&T Recycling Corporation, une société du groupe JFE Engineering, a formé une alliance commerciale avec BESTERRA CO., LTD., un important spécialiste de la démolition, pour promouvoir le recyclage des déchets de démolition, établir des schémas de traitement efficaces pour les déchets de démolition et mettre en place des systèmes de coopération pour la gestion des déchets de catastrophe.

Périmètre du rapport sur le marché des services de collecte des encombrants au Japon

| Collecte en bordure de trottoir |

| À la demande |

| Hybride |

| B2B sous contrat |

| Autres |

| Résidentielle |

| Commerciale |

| Industrielle |

| Municipale/Gouvernementale |

| Autres (institutions religieuses, camps de secours temporaires en cas de catastrophe, plateaux de tournage cinématographique et télévisuel) |

| Meubles et tapisserie |

| Métaux et ferraille |

| Gros appareils électroménagers |

| Construction et démolition |

| Autres (déchets liés à des événements, déchets biomédicaux/institutionnels) |

| Par modèle de collecte | Collecte en bordure de trottoir |

| À la demande | |

| Hybride | |

| B2B sous contrat | |

| Autres | |

| Par source | Résidentielle |

| Commerciale | |

| Industrielle | |

| Municipale/Gouvernementale | |

| Autres (institutions religieuses, camps de secours temporaires en cas de catastrophe, plateaux de tournage cinématographique et télévisuel) | |

| Par type de déchets | Meubles et tapisserie |

| Métaux et ferraille | |

| Gros appareils électroménagers | |

| Construction et démolition | |

| Autres (déchets liés à des événements, déchets biomédicaux/institutionnels) |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et la croissance projetée du marché des services de collecte des encombrants au Japon ?

La taille du marché des services de collecte des encombrants au Japon devrait passer de 1,11 milliard USD en 2025 à 1,17 milliard USD en 2026 et atteindre 1,56 milliard USD d'ici 2031, à un TCAC de 5,9 % sur la période 2026-2031

Quel modèle de collecte est en tête et lequel connaît la croissance la plus rapide au Japon ?

La collecte à la demande était en tête avec une part de 43,21 % en 2025 et devrait croître à un TCAC de 6,21 % jusqu'en 2031, reflétant l'adéquation avec les besoins résidentiels épisodiques.

Comment les politiques d'économie circulaire du Japon influencent-elles les prestataires de services ?

Les objectifs circulaires nationaux pour 2030 et les initiatives sectorielles stimulent la demande de collectes traçables et pré-triées ainsi que de logistique intégrée alimentant des recycleurs certifiés, favorisant les opérateurs qui fournissent des résultats de valorisation et un reporting conforme.

Quelle est la plus grande catégorie de source, et pourquoi est-elle importante pour les opérateurs ?

Le résidentiel représentait 58,78 % des revenus en 2025, porté par le vieillissement démographique et la réduction de logement, ce qui a accru la demande de planification flexible, de manutention assistée et de pré-tri en bordure de trottoir.

Quel type de déchets connaît la croissance la plus rapide dans la collecte des encombrants au Japon ?

Les meubles et la tapisserie détenaient une part de 38,21 % en 2025 et devraient croître à un TCAC de 7,12 % jusqu'en 2031, soutenus par la rotation des locataires, la réduction de logement et les attentes croissantes en matière de valorisation.

Quelles contraintes de coûts et de main-d'œuvre façonnent les stratégies des opérateurs ?

L'inflation des prix d'élimination et les pénuries de main-d'œuvre poussent les opérateurs à adopter des bacs intelligents, à améliorer l'optimisation des itinéraires et à intégrer le traitement pour capter la valeur des matériaux et stabiliser les économies unitaires.

Dernière mise à jour de la page le: