Taille et part du marché des services de collecte des déchets organiques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

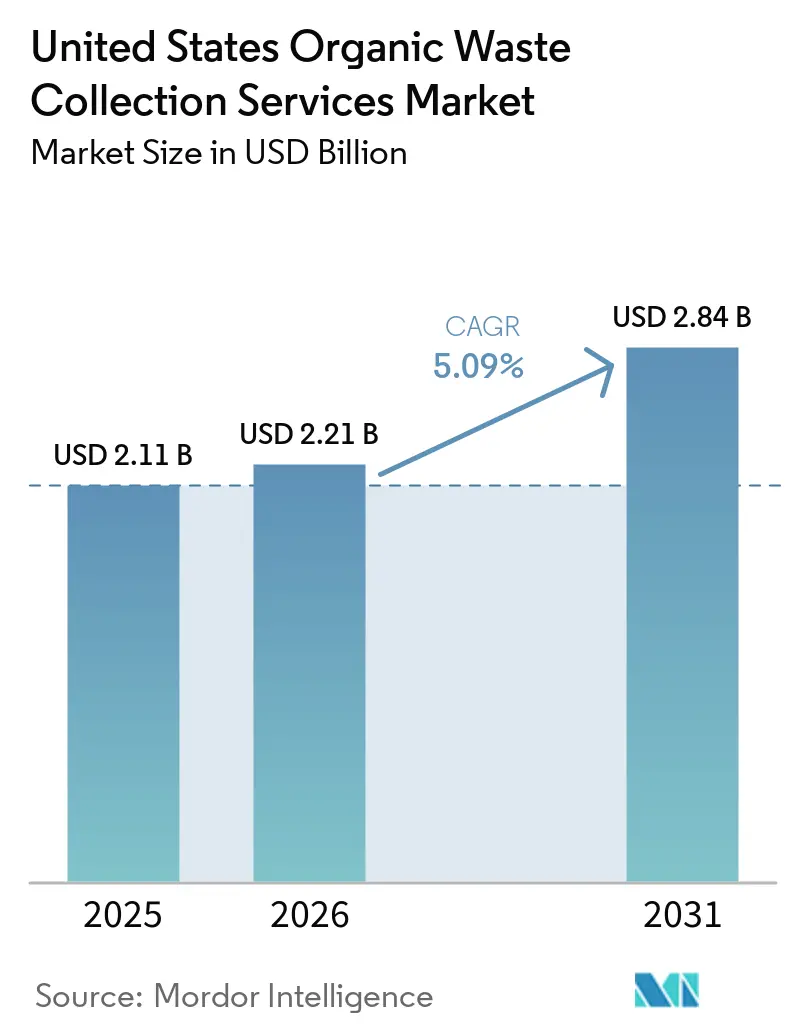

| Taille du marché de l'année de base (2025) | 2.11 Milliards de dollars |

| Taille du Marché (2026) | 2.21 Milliards de dollars |

| Taille du Marché (2031) | 2.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.09% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de collecte des déchets organiques aux États-Unis par Mordor Intelligence

La taille du marché des services de collecte des déchets organiques aux États-Unis devrait s'étendre de 2,11 milliards USD en 2025 et 2,21 milliards USD en 2026 à 2,84 milliards USD d'ici 2031, enregistrant un CAGR de 5,09 % entre 2026 et 2031.

En 2026, les mandats imposés par les politiques publiques alimentent une demande soutenue en services de collecte des déchets organiques. Cette hausse est soutenue par des financements de l'Agence de protection de l'environnement des États-Unis et du Département de l'agriculture des États-Unis, qui allègent les contraintes en capital et accélèrent la mise en œuvre des programmes dans les municipalités. Parallèlement, des avancées telles que l'optimisation des itinéraires, le suivi du niveau de remplissage des bacs et l'analyse de la contamination améliorent l'efficacité opérationnelle et réduisent les coûts de service, élevant ainsi la qualité des prestations pour les clients résidentiels et commerciaux. Le marché, caractérisé par sa fragmentation et une forte implication locale, voit les grands acteurs intégrés non seulement étendre leurs services de collecte des déchets organiques, mais aussi les relier à des initiatives de traitement et de production de carburants renouvelables. Cette tendance favorise une intégration verticale plus poussée et stimule les investissements à long terme.

Points clés du rapport

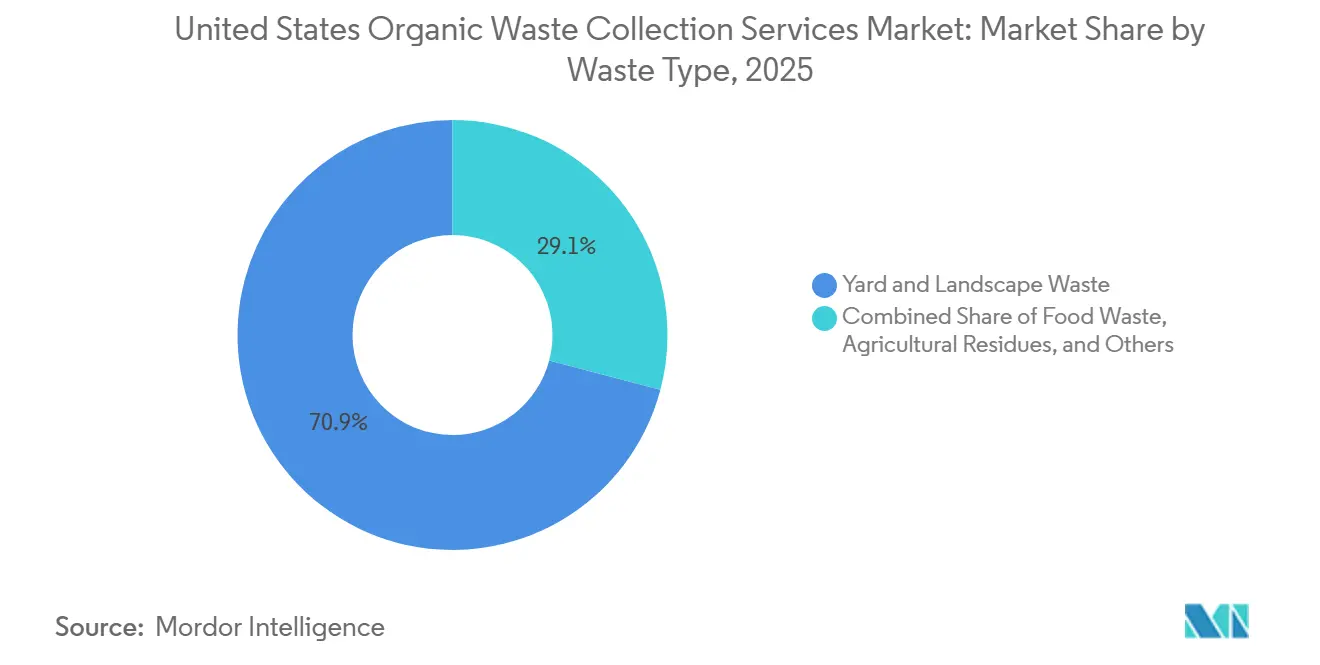

- Par type de déchet, les déchets de jardin et d'aménagement paysager ont représenté 70,9 % de la part du marché des services de collecte des déchets organiques aux États-Unis en 2025. Les déchets alimentaires devraient croître à un CAGR de 5,9 % durant la période 2026–2031.

- Par utilisateur final, le segment résidentiel a représenté 58,9 % de la taille du marché des services de collecte des déchets organiques aux États-Unis en 2025. La restauration commerciale devrait croître à un CAGR de 6,2 % sur la période 2026-2031.

- Par méthode de collecte, la collecte porte-à-porte a capté 72,7 % de la part du marché des services de collecte des déchets organiques aux États-Unis en 2025. La collecte porte-à-porte devrait également afficher la croissance la plus élevée, avec un CAGR de 6,8 % sur la période 2026-2031.

- Par technologie et équipement, les systèmes entièrement automatisés ont représenté 56,2 % de la part technologique en 2025. Les systèmes entièrement automatisés devraient progresser à un CAGR de 7,3 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de collecte des déchets organiques aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations gouvernementales strictes et lois obligatoires de détournement des déchets organiques | +1.9% | National, avec des gains précoces en Californie, Washington, New York, Massachusetts, Vermont | Moyen terme (2-4 ans) |

| Hausse des frais de mise en décharge et des coûts d'élimination | +1.4% | National, concentré dans les régions du Nord-Est et du Pacifique | Court terme (≤ 2 ans) |

| Sensibilisation environnementale croissante et engagements des entreprises en matière d'ESG et de développement durable | +0.9% | National, plus fort dans les grandes métropoles et les pôles d'entreprises | Moyen terme (2-4 ans) |

| Avancées technologiques dans les systèmes de collecte, l'automatisation du tri et le traitement | +0.8% | National, avec des projets pilotes concentrés en Californie, New York, Texas, Illinois | Long terme (≥ 4 ans) |

| Adoption de l'économie circulaire et changement de paradigme vers la valorisation des déchets | +0.6% | National, avec un apprentissage interrégional à partir de l'UE et de l'APAC | Long terme (≥ 4 ans) |

| Incitations aux énergies renouvelables et opportunités de monétisation des crédits carbone | +0.5% | National, avec une adoption renforcée en Californie dans le cadre du LCFS et des États RFS | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales strictes et lois obligatoires de détournement des déchets organiques

La loi SB 1383 de Californie a imposé une réduction de 75 % de l'élimination des déchets organiques d'ici 2025 par rapport à une référence de 2014. Elle a exigé une récupération de 20 % des aliments comestibles, obligeant chaque juridiction à fournir des services de collecte des déchets organiques aux résidents et aux entreprises [1]CalRecycle, "Guidance for Elected Officials on SB 1383," CalRecycle, calrecycle.ca.gov . Les juridictions mettent en œuvre la collecte des déchets organiques en bordure de trottoir, la contractualisation de la récupération des aliments comestibles et l'achat de produits organiques récupérés pour maintenir la conformité et éviter les pénalités, créant ainsi une demande stable en capacité de collecte et de traitement dans les villes et les comtés. La loi HB 2301 de Washington introduit progressivement des exigences de détournement des déchets organiques pour les entreprises jusqu'en 2026 et fixe des calendriers fermes pour la collecte des déchets organiques en bordure de trottoir pour les résidents, les couleurs standard des bacs et les contrôles d'étiquetage des produits afin de réduire les risques de contamination. Les agences fédérales renforcent cette trajectoire, l'EPA, l'USDA et la FDA coordonnant une stratégie nationale visant à réduire de 50 % les pertes et gaspillages alimentaires d'ici 2030, ce qui s'aligne sur les actions multi-États et donne aux municipalités un signal politique clair pour l'expansion des programmes en 2026. Les orientations du programme SWIFR de l'EPA et les accords de coopération de l'USDA fournissent des financements pour réduire le risque d'exécution des nouveaux déploiements en bordure de trottoir et des mises à niveau de l'infrastructure de traitement.

Hausse des frais de mise en décharge et des coûts d'élimination

Les frais de mise en décharge pour l'élimination des déchets solides municipaux ont augmenté de 10 % au niveau national en 2024, atteignant 62,28 USD par tonne, le Nord-Est affichant les frais les plus élevés et le Centre-Sud les plus bas, ce qui renforce l'argument économique en faveur du détournement des déchets organiques sur les marchés à coût élevé. Les États pratiquant la valorisation énergétique des déchets ont payé 28 % de plus pour l'élimination en décharge que les États non-valorisation énergétique des déchets, ce qui indique que la capacité d'élimination contrainte modifie les signaux de prix et accélère l'adoption d'alternatives, telles que la collecte et le traitement des déchets organiques. À mesure que les municipalités mettent à jour leurs contrats, l'écart de coût croissant entre l'élimination traditionnelle et les programmes de déchets organiques soutient des arguments budgétairement neutres ou générateurs d'économies pour les nouveaux services de collecte des déchets organiques en bordure de trottoir, en particulier dans les métropoles denses où les options de mise en décharge sont rares. Les exemples internationaux renforcent la même thèse, car les politiques et les prix modifient les comportements lorsque les résidents font face à des différentiels de coûts significatifs entre l'élimination dans le bac gris et le recyclage des déchets organiques. En 2026, cet environnement de prix continue d'orienter les grands générateurs commerciaux et les municipalités vers des contrats de collecte des déchets organiques qui réduisent l'exposition aux décharges et la responsabilité future liée aux escalateurs d'élimination.

Sensibilisation environnementale croissante et engagements des entreprises en matière d'ESG et de développement durable

Des dizaines de grandes entreprises se sont engagées à réduire de moitié les pertes et gaspillages alimentaires d'ici 2030 dans le cadre du programme 2030 Champions, ce qui exerce une pression soutenue sur les opérations au niveau des installations pour détourner les déchets organiques et documenter les résultats dans les rapports ESG. Les grands transporteurs alignent leurs objectifs climatiques d'entreprise sur des investissements opérationnels dans les déchets organiques, les installations de gaz naturel renouvelable et la technologie de flotte qui réduisent les émissions de portée 1 et 2, ce qui soutient des plans d'investissement à long cycle liés à la croissance des déchets organiques. WM a étendu l'utilisation de carburants alternatifs et fait avancer des projets qui augmentent l'approvisionnement en gaz naturel renouvelable pour les flottes de collecte, intégrant la récupération des déchets organiques aux voies de décarbonisation dans le transport. Les universités, les hôpitaux et les campus d'entreprises formalisent le détournement dans les plans d'approvisionnement et de développement durable, ce qui élève la demande de services de collecte fiables avec des données vérifiables provenant de systèmes de suivi au niveau des bacs et de manifestes auditables. En 2026, ces engagements façonnent les critères des appels d'offres, la sélection des fournisseurs et les renouvellements de contrats, favorisant les prestataires capables de contrôler la contamination, de fournir des résultats mesurables et d'assurer une communication transparente sur un ou plusieurs sites.

Avancées technologiques dans les systèmes de collecte, l'automatisation du tri et le traitement

Les bacs intelligents, l'étiquetage RFID et le routage en temps réel remodèlent la densité des itinéraires et la cadence des services en permettant des collectes dynamiques basées sur les niveaux de remplissage et les analyses de performance. Les déploiements sur le terrain utilisant des capteurs ultrasoniques et l'intelligence artificielle fédérée ont réduit la distance de conduite hebdomadaire et les plaintes des citoyens tout en protégeant les données municipales, ce qui montre comment la combinaison de capteurs et d'analyses stabilise les opérations à grande échelle. Une méta-analyse de 2025 portant sur plus de 10 000 déploiements a mesuré des réductions combinées de distance de 21,5 % et des réductions réelles de 12,4 %, ce qui relie l'investissement logiciel et les résultats en matière d'émissions à des économies concrètes en carburant et en usure des véhicules. La technologie de tri améliore également la pureté des matériaux adjacents aux programmes de déchets organiques, car les améliorations par apprentissage profond dans le tri optique atteignent une reconnaissance des plastiques de qualité alimentaire à une pureté supérieure à 95 %, soutenant des marchés finaux à plus haute valeur pour les flux compatibles. Ensemble, ces outils sous-tendent le manuel opérationnel 2026 pour le marché des services de collecte des déchets organiques aux États-Unis, où l'automatisation réduit l'intensité de main-d'œuvre et soutient une meilleure gestion de la contamination dans les contextes de collecte en bordure de trottoir et commerciaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité d'infrastructure limitée pour les installations de traitement des déchets organiques | -1.7% | National, aigu dans le Sud, le Sud-Ouest et les Montagnes Rocheuses | Court terme (≤ 2 ans) |

| Coûts d'investissement et d'exploitation élevés pour les systèmes de collecte et de traitement | -1.2% | National, charge disproportionnée dans les zones rurales et à faible densité | Moyen terme (2-4 ans) |

| Faibles taux de participation aux programmes de collecte résidentielle et commerciale | -0.9% | National, avec une adoption plus faible dans les marchés suburbains et exurbains | Moyen terme (2-4 ans) |

| Sensibilisation communautaire, éducation et programmes de changement de comportement insuffisants | -0.5% | National, avec des lacunes dans les communautés de justice environnementale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capacité d'infrastructure limitée pour les installations de traitement des déchets organiques

L'évaluation nationale des infrastructures de l'EPA identifie un besoin de financement considérable pour développer la capacité de compostage et de digestion anaérobie, avec 14 à 16 milliards USD nécessaires d'ici 2030 pour atteindre un taux national de recyclage projeté de 61 %. L'enveloppe de financement couvre le développement des installations, l'expansion des systèmes de collecte et l'éducation, soulignant que la croissance de la collecte dépend d'investissements équilibrés sur l'ensemble de la chaîne plutôt que de projets isolés. Les lacunes en capacité sont les plus aiguës dans les régions du Sud, du Sud-Ouest et des Montagnes Rocheuses, ce qui souligne la nécessité d'un soutien ciblé à l'implantation et à l'obtention de permis là où le potentiel en matières premières est élevé mais les installations rares. En 2026, les contraintes de capacité continuent de limiter les nouveaux déploiements municipaux et les contrats privés dans plusieurs États, ce qui ralentit le détournement malgré une orientation politique claire. Remédier à ce goulot d'étranglement nécessite de combiner financements publics, réformes des marchés publics et partenariats privés qui associent des engagements à long terme en matières premières à la transparence des données pour accélérer le financement et la livraison[2]U.S. Environmental Protection Agency, "Financial Assessment of U.S. Recycling System Infrastructure," U.S. Environmental Protection Agency, epa.gov .

Coûts d'investissement et d'exploitation élevés pour les systèmes de collecte et de traitement

Les coûts de réalisation des projets restent un frein à mesure que les municipalités et les transporteurs passent à des flottes de collecte automatisées et à des mises à niveau de traitement, ce qui augmente les dépenses en capital pour les véhicules, les lecteurs RFID et les plateformes numériques intégrant l'optimisation des itinéraires et les analyses de service. Les études budgétaires municipales de 2024 et 2025 montrent des coûts d'exploitation plus élevés pour le transport et l'élimination, ce qui a nécessité des ajustements tarifaires pouvant allonger les cycles de décision pour l'expansion des programmes. Les villes déployant des camions à ordures électriques détaillent des montages financiers combinant des incitations fédérales et des remises d'État pour compenser les coûts des véhicules, mais la planification de l'infrastructure de recharge et des cycles d'utilisation ajoute encore de la complexité aux transitions de flotte. Les investissements dans le traitement comportent des charges parallèles, car les opérateurs ajoutent un prétraitement, un contrôle des odeurs et un traitement avancé pour les contaminants préoccupants, ce qui nécessite des dépenses initiales importantes et des délais d'obtention de permis prolongés. En 2026, ces réalités de coûts continuent de modérer le rythme de montée en puissance dans plusieurs communautés, même si les catalyseurs de financement et de politique soutiennent une construction progressive du système.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déchet : les déchets alimentaires en tête alors que les impératifs de collecte convergent

Les déchets alimentaires, y compris les flux pré-consommateur et post-consommateur, devraient connaître la croissance la plus rapide, avec un CAGR de 5,9 % de 2026 à 2031, à mesure que les délais de conformité et les seuils commerciaux se resserrent dans les principaux États. Le marché des services de collecte des déchets organiques aux États-Unis bénéficie des exigences de la loi SB 1383 qui font de la collecte des déchets alimentaires tout au long de l'année un service universel, ce qui établit la continuité des programmes et une base de volume prévisible pour les transporteurs et les transformateurs[3]Washington State Legislature, "Engrossed Second Substitute House Bill 2301," Washington State Legislature, lawfilesext.leg.wa.gov . La loi HB 2301 de Washington établit des seuils de détournement échelonnés pour les entreprises et exige la collecte des déchets organiques en bordure de trottoir pour les résidents selon un calendrier défini, soutenant ainsi l'amélioration de la densité des itinéraires et de l'utilisation des équipements au fil du temps. Les déchets alimentaires pré-consommateur provenant des cuisines commerciales, des cafétérias institutionnelles et des transformateurs offrent une densité de tonnage plus élevée et un risque de contamination plus faible, ce qui s'aligne sur des modèles de service spécialisés et des collectes prévisibles pour les grands générateurs. Les partenariats reliant la collecte à la digestion anaérobie se sont développés à mesure que les groupes industriels et les opérateurs coordonnent l'approvisionnement en matières premières pour permettre une conversion efficace en biogaz et en digestat. Les déchets de jardin et d'aménagement paysager ont continué à détenir la plus grande part à 70,9 % en 2025, portés par la maturité de longue date des programmes municipaux. Cependant, la croissance incrémentale est limitée par les évolutions démographiques et la montée en puissance du logement collectif, où la production de déchets de jardin est plus faible.

En 2026, la collecte des déchets alimentaires post-consommateur résidentiels gagne en couverture dans les grandes métropoles grâce aux mandats politiques et aux déploiements volontaires, élargissant l'accès des ménages et développant la familiarité avec la séparation à la source au fil du temps. Les résidus agricoles restent une part plus faible, car de nombreux matériaux sont gérés sur site ou transitent par des courtiers spécialisés vers des filières nutritives et énergétiques qui ne sont pas toujours visibles pour les systèmes municipaux. Les autres déchets, notamment les biosolides et les déchets organiques industriels, croissent régulièrement à mesure que les cadres de conformité et les normes d'utilisation bénéfique créent des voies de traitement cohérentes qui réduisent l'exposition aux décharges et produisent des extrants commercialisables. Le marché des services de collecte des déchets organiques aux États-Unis continuera d'évoluer vers une plus grande pénétration des déchets alimentaires à mesure que l'éducation, les contrôles de contamination et les mises à niveau des équipements améliorent les performances à grande échelle. La contribution des déchets alimentaires à la taille du marché des services de collecte des déchets organiques aux États-Unis est renforcée par les attentes de reporting transparent dans les programmes ESG des entreprises qui récompensent le détournement vérifiable au niveau des installations.

Par utilisateur final : la restauration commerciale dépasse le résidentiel en intensité de détournement

Le segment résidentiel a détenu une part de 58,9 % en 2025 en raison de l'ampleur de la participation en bordure de trottoir et de l'adoption généralisée des systèmes de bacs qui intègrent les déchets organiques dans le service courant pour les ménages individuels et collectifs. La restauration commerciale, incluant les restaurants et l'hôtellerie, est l'utilisateur final à la croissance la plus rapide, avec un CAGR de 6,2 % jusqu'en 2031, portée par les seuils de conformité et les objectifs de développement durable internes qui exigent un détournement mesurable et des contrôles de contamination. La loi SB 1383 attribue des obligations de récupération des aliments comestibles aux grands générateurs et impose la tenue de registres, augmentant ainsi la contractualisation formelle et soutenant des calendriers de collecte cohérents pour les flux pré-consommateur à profils de contamination plus faibles[4]City of Palo Alto, "SB 1383 Requirements," City of Palo Alto, paloalto.gov . Le marché des services de collecte des déchets organiques aux États-Unis bénéficie de l'expansion des programmes des campus d'entreprises, des universités et des hôpitaux qui intègrent la séparation en cuisine, la formation et les boucles de retour sur le niveau de service. Les générateurs industriels, notamment les transformateurs de produits alimentaires et de boissons, ont tendance à privilégier les voies de digestion anaérobie qui traitent efficacement les déchets organiques à haute charge tout en produisant de l'énergie et des coproduits nutritifs.

En 2026, le secteur des services de collecte des déchets organiques aux États-Unis voit les utilisateurs finaux accorder une plus grande importance à la fiabilité du service, à la transparence des données et à la réduction de la contamination pour atteindre leurs objectifs internes et leurs besoins de reporting externe. La documentation du détournement et de la récupération des aliments comestibles est devenue un facteur de différenciation significatif dans la sélection des fournisseurs, ce qui avantage les transporteurs capables d'intégrer le suivi des bacs par RFID, les comptages de levées et les données de poids dans les tableaux de bord clients. Les programmes résidentiels continuent de mûrir grâce à l'éducation, à la standardisation des couleurs des bacs et aux rappels de service qui visent à augmenter la participation et à réduire la contamination au fil du temps. La croissance commerciale reste la plus forte dans les corridors denses, où les chaînes multi-sites peuvent rationaliser les contrats de service et réaliser des économies opérationnelles à grande échelle à mesure que les frais de mise en décharge et les suppléments augmentent. Pour tous les utilisateurs finaux, la contractualisation à long terme avec des indicateurs de performance clairs et des retours sur le niveau de service devient une pratique standard en 2026.

Par méthode de collecte : l'automatisation stimule l'efficacité et les gains de la collecte porte-à-porte

La collecte porte-à-porte a détenu une part de 72,7 % en 2025 et devrait également connaître la croissance la plus rapide, à un CAGR de 6,8 % jusqu'en 2031, reflétant les fortes préférences municipales pour la continuité des itinéraires et la levée automatisée afin d'améliorer la sécurité et la productivité. Le marché des services de collecte des déchets organiques aux États-Unis continue d'adopter des systèmes à chargement latéral et automatisés là où les rues et la densité de logements le permettent, ce qui soutient les itinéraires à opérateur unique et des taux de captage cohérents. Les camions à ordures électriques ont démontré une viabilité précoce dans les flottes municipales, soutenus par des subventions et des partenariats avec les services publics qui aident les villes à gérer le coût total et la logistique de recharge. En 2026, les systèmes de dépôt et d'apport restent importants pour les initiatives rurales, de campus et en phase initiale, bien qu'ils fournissent généralement un captage de tonnage par habitant plus faible que les systèmes en bordure de trottoir dans les programmes matures. Les autres méthodes de collecte, notamment les dépôts centralisés dans les stations de transfert et les points de collecte communautaires, continuent de jouer un rôle de soutien en tant que points d'éducation et d'accès qui préparent les quartiers à l'adoption future de la collecte en bordure de trottoir.

Les modèles semi-automatisés offrent un pont pratique dans les rues étroites et les quartiers anciens qui ne sont pas bien adaptés à la pleine automatisation, ce qui permet aux municipalités et aux transporteurs d'échelonner les mises à niveau selon les cycles naturels de remplacement de la flotte. La collecte manuelle persiste sur certains itinéraires et types de bâtiments où la géométrie des bacs ou l'accès au site limitent la compatibilité des véhicules, bien que les préoccupations liées à la main-d'œuvre et à la sécurité entraînent une migration régulière vers l'automatisation là où c'est faisable. Le secteur des services de collecte des déchets organiques aux États-Unis donne la priorité aux analyses d'itinéraires qui optimisent les kilomètres par levée et les levées par heure tout en minimisant le temps d'inactivité et les kilomètres non productifs. Les villes ajoutant des flottes électriques développent des connaissances institutionnelles sur la planification des itinéraires, l'autonomie des batteries et les avantages du freinage par récupération d'énergie dans les services en stop-and-go, ce qui informe les spécifications d'achat pour les futures commandes. Pour toutes les méthodes de collecte, l'accent en 2026 est mis sur la combinaison d'une éducation standardisée, d'une harmonisation des couleurs des bacs et d'un engagement numérique pour maintenir les gains de participation et améliorer les résultats en matière de contamination.

Analyse géographique

Les États-Unis ancrent le détournement des déchets organiques en Amérique du Nord grâce à l'alignement des politiques, à la densité de population et à l'ampleur des opérateurs publics et privés capables d'exécuter des programmes en bordure de trottoir et commerciaux aux niveaux municipal et régional. En 2026, la Californie, New York, le Texas, la Floride et Washington sont en tête par tonnage grâce à une combinaison de mandats et de capacités municipales, ce qui ancre une demande stable pour la collecte des déchets organiques résidentiels et commerciaux. La loi SB 1383 est un moteur principal qui exige un service universel de déchets organiques et la récupération des aliments comestibles, ce qui cimente la demande de collecte et stimule l'achat de produits organiques récupérés dans les marchés publics. Le programme du comté de Los Angeles s'appuie sur ces exigences grâce à des cadres d'éducation et d'application orientés vers les clients qui garantissent que les générateurs s'abonnent au service de déchets organiques et, le cas échéant, à la récupération alimentaire.

Le marché des services de collecte des déchets organiques aux États-Unis a affiché une croissance historique de 4,9 % jusqu'en 2025 et devrait croître à 5,09 % jusqu'en 2031 à mesure que l'application des réglementations mûrit et que la couverture de la collecte s'étend dans les corridors prioritaires. Les différentiels de prix d'élimination restent un facteur géographique majeur, le Nord-Est affichant les frais de mise en décharge les plus élevés en 2024 et le Centre-Sud les plus bas, ce qui renforce l'argument financier en faveur de la collecte des déchets organiques dans les États à coût élevé. En 2026, les agences municipales standardisent les couleurs et les étiquettes des bacs pour réduire la confusion et la contamination, ce qui devrait augmenter la participation et améliorer la qualité des flux dans les quartiers. La taille du marché des services de collecte des déchets organiques aux États-Unis reste soutenue par des subventions et des incitations pour les infrastructures de déchets organiques et de recyclage qui attirent des capitaux privés pour les projets de transfert, de prétraitement et de digestion.

Des espaces blancs géographiques persistent dans les régions du Sud, du Sud-Ouest et des Montagnes Rocheuses, où l'EPA identifie un fort potentiel mais une infrastructure limitée, offrant des opportunités à court terme pour des marchés publics groupés et des partenariats public-privé. Les villes déployant les premières flottes de camions à ordures électriques développent des connaissances opérationnelles sur le routage, l'autonomie et la recharge, ce qui informe les spécifications et les structures contractuelles pour la prochaine vague de véhicules. Les services des eaux usées qui intègrent la co-digestion et les voies de gaz naturel renouvelable augmentent la résilience régionale en créant des débouchés locaux pour les boues de déchets alimentaires et les biosolides tout en contribuant à un approvisionnement en carburant à faible teneur en carbone. Les mandats d'achat public des États et les objectifs de produits récupérés alignent davantage les achats municipaux sur les extrants du traitement des déchets organiques, ce qui resserre l'économie circulaire régionale autour du compost et des produits de carburant renouvelable.

Paysage concurrentiel

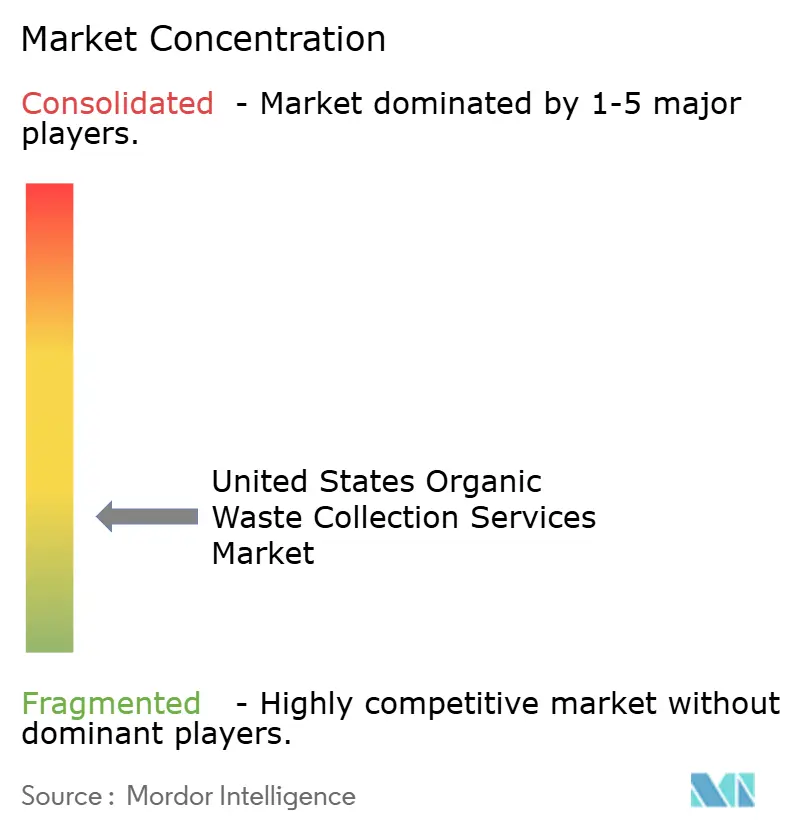

Le marché des services de collecte des déchets organiques aux États-Unis est de nature fragmentée. L'intensité concurrentielle est notable dans les grandes métropoles où des prestataires intégrés exploitent des actifs de bout en bout. Parallèlement, les opérateurs régionaux et à l'échelle communautaire se font concurrence sur la qualité du service et les relations locales dans les marchés secondaires. Republic Services a traité des volumes significatifs de déchets organiques en 2025 et a mis en service plusieurs installations de gaz naturel renouvelable, ce qui soutient des flux de revenus doubles provenant du détournement et des crédits de carburant renouvelable. Waste Connections a exploité des centres de compostage et a continué d'investir dans des installations de gaz naturel renouvelable, augmentant la récupération de biogaz par rapport à sa référence et développant la capacité d'absorber les matières premières organiques à mesure que les volumes de collecte augmentaient. Synagro a étendu le débit de compostage et le traitement avancé dans plusieurs installations, ce qui renforce sa capacité à servir les clients en biosolides et déchets alimentaires avec une qualité de produit constante. Le marché des services de collecte des déchets organiques aux États-Unis continue de récompenser les opérateurs qui combinent efficacité de collecte, gestion de la contamination et débouchés sécurisés pour offrir une valeur prévisible sur l'ensemble des contrats.

La technologie est désormais un facteur de différenciation essentiel dans l'optimisation des itinéraires, la détection de la contamination et l'engagement client. Les capteurs au niveau des actifs et les modèles d'intelligence artificielle sous-tendent la planification dynamique et les alertes de contamination qui stabilisent le service et réduisent les collectes manquées pour les clients commerciaux et municipaux. Les plateformes d'analyse d'itinéraires permettent la cartographie de la desservabilité et la prospection basée sur la proximité, augmentant la densité des itinéraires tout en réduisant les coûts par arrêt, soutenant une croissance rentable dans les corridors concurrentiels. Les villes déployant les premiers camions à ordures électriques, soutenus par des subventions et des services publics, démontrent la faisabilité opérationnelle et établissent des modèles d'achat que d'autres peuvent adapter en 2026. Le marché des services de collecte des déchets organiques aux États-Unis converge ainsi vers des modèles intégrés et axés sur les données où les opérations, le reporting et l'expérience client sont liés dans un seul ensemble de performance.

La conformité réglementaire et le contrôle de la contamination remodèlent les priorités d'investissement en 2026. Waste Connections et Synagro font état d'investissements dans des solutions de traitement qui traitent les contaminants préoccupants et soutiennent l'utilisation bénéfique continue des extrants traités, élevant ainsi la barre opérationnelle pour les nouveaux entrants. WM continue d'ajouter de la capacité en gaz naturel renouvelable et de moderniser les installations dans le cadre d'un programme pluriannuel qui élargit les marchés finaux et intègre le ravitaillement de la flotte à la gestion des déchets organiques. Les fournisseurs de carburant signent de nouveaux accords pour soutenir les flottes de collecte fonctionnant au gaz naturel renouvelable, ce qui renforce les bases commerciales des projets de digestion qui reposent sur des débouchés stables et la monétisation des crédits. Ces mouvements stratégiques suggèrent une concurrence soutenue, les prestataires à grande échelle associant la profondeur des actifs aux capacités numériques pour remporter des contrats à long terme dans les corridors denses.

Leaders du secteur des services de collecte des déchets organiques aux États-Unis

Waste Management, Inc. (WM)

Republic Services

Waste Connections

Denali

Recology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Synagro Technologies et Sedron ont annoncé un partenariat stratégique pour fournir des biosolides des clients floridiens de Synagro à l'installation de valorisation d'Indiantown de Sedron, qui utilisera le système breveté Varcor pour convertir les déchets en électricité à bilan carbone négatif.

- Novembre 2025 : Denali et Green Era se sont associés pour promouvoir le recyclage alimentaire communautaire à Chicago, Denali agissant en tant que fournisseur principal de Green Era pour l'approvisionnement en déchets alimentaires emballés et non comestibles.

- Octobre 2025 : Mill Industries et Compost Crew ont annoncé un partenariat pour lancer un nouveau service de recyclage alimentaire dans le Maryland, le nord de la Virginie et Washington, D.C., associant le recycleur alimentaire Mill à des collectes planifiées.

Périmètre du rapport sur le marché des services de collecte des déchets organiques aux États-Unis

Le rapport sur le marché des services de collecte des déchets organiques aux États-Unis est segmenté par type de déchet (déchets alimentaires, déchets de jardin et d'aménagement paysager, et autres), utilisateur final (résidentiel, commercial, et autres), méthode de collecte (collecte porte-à-porte, systèmes de dépôt / apport, et autres), et technologie et équipement (collecte manuelle, semi-automatisée, et autres). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Déchets alimentaires |

| Déchets de jardin et d'aménagement paysager |

| Résidus agricoles |

| Autres |

| Résidentiel |

| Restauration commerciale |

| Industriel (transformation et fabrication alimentaires) |

| Autres (déchets agro-industriels) |

| Collecte porte-à-porte |

| Systèmes de dépôt / apport |

| Autres |

| Systèmes de collecte manuelle |

| Systèmes semi-automatisés |

| Systèmes entièrement automatisés |

| Autres |

| Par type de déchet | Déchets alimentaires |

| Déchets de jardin et d'aménagement paysager | |

| Résidus agricoles | |

| Autres | |

| Par utilisateur final | Résidentiel |

| Restauration commerciale | |

| Industriel (transformation et fabrication alimentaires) | |

| Autres (déchets agro-industriels) | |

| Par méthode de collecte | Collecte porte-à-porte |

| Systèmes de dépôt / apport | |

| Autres | |

| Par technologie et équipement | Systèmes de collecte manuelle |

| Systèmes semi-automatisés | |

| Systèmes entièrement automatisés | |

| Autres |

Questions clés auxquelles le rapport répond

Quel est le CAGR projeté pour le marché des services de collecte des déchets organiques aux États-Unis de 2026 à 2031 ?

Le marché des services de collecte des déchets organiques aux États-Unis devrait croître à un CAGR de 5,09 % de 2026 à 2031.

Quel type de déchet est en tête et lequel connaît la croissance la plus rapide sur ce marché ?

Les déchets de jardin et d'aménagement paysager ont été en tête avec une part de 70,9 % en 2025, tandis que les déchets alimentaires devraient connaître la croissance la plus rapide, à un CAGR de 5,9 % jusqu'en 2031.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

La restauration commerciale est l'utilisateur final à la croissance la plus rapide, projetée à un CAGR de 6,2 % jusqu'en 2031, soutenue par les seuils de conformité et les objectifs ESG.

Quelle méthode de collecte domine actuellement le marché des services de collecte des déchets organiques aux États-Unis ?

La collecte porte-à-porte domine avec une part de 72,7 % et est également la méthode à la croissance la plus rapide, avec un CAGR de 6,8 % jusqu'en 2031.

Quelle catégorie technologique détient la plus grande part ?

Les systèmes entièrement automatisés détiennent une part technologique de 56,2 % et devraient croître à un CAGR de 7,3 % jusqu'en 2031.

Quelles politiques sont les plus influentes pour la croissance en 2026 ?

La loi SB 1383 de Californie, la loi HB 2301 de Washington et la Stratégie nationale fédérale de réduction des pertes et gaspillages alimentaires ancrent la croissance en imposant des services, en standardisant les contenants et en finançant les infrastructures.

Dernière mise à jour de la page le: