Taille et part du marché des services de collecte des encombrants au Danemark

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

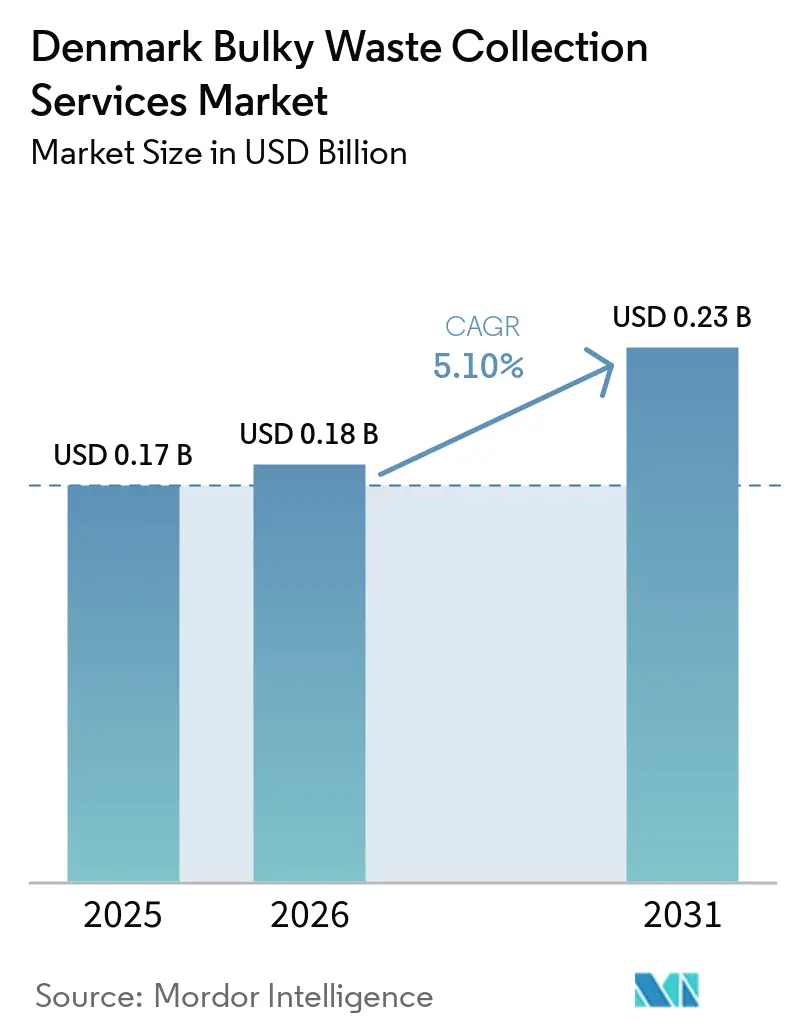

| Taille du marché de l'année de base (2025) | 0.17 Milliards de dollars |

| Taille du Marché (2026) | 0.18 Milliards de dollars |

| Taille du Marché (2031) | 0.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des services de collecte des encombrants au Danemark par Mordor Intelligence

La taille du marché des services de collecte des encombrants au Danemark devrait passer de 0,17 milliard USD en 2025 à 0,18 milliard USD en 2026 et atteindre 0,23 milliard USD d'ici 2031, à un TCAC de 5,10 % sur la période 2026-2031.

Le virage du Danemark vers l'appel d'offres obligatoire pour le traitement des déchets incinérables dans le cadre du plan climatique de 2022 a intensifié la concurrence, favorisé la transparence opérationnelle et renforcé la consolidation parmi les opérateurs qualifiés. Les plateformes de réservation numérique continuent de réduire les frictions liées à l'acquisition et à la prestation de services pour les prestataires municipaux et à la demande, en comprimant les délais de réponse et en améliorant la conformité des itinéraires, ce qui soutient une adoption régulière dans les centres urbains denses. La génération élevée de déchets ménagers par habitant, l'une des plus élevées d'Europe, soutient la demande de solutions pratiques pour les encombrants, même si le Danemark s'efforce d'augmenter ses taux de recyclage réels. La responsabilité des producteurs pour les emballages, introduite fin 2025, commence à redistribuer les charges de coûts municipaux et pourrait encourager des choix de conception en amont qui réduiront progressivement les flux d'encombrants en aval au fil du temps. La capacité municipale de valorisation énergétique des déchets reste significative, maintenant l'élimination comme solution de repli viable pendant que la séparation à la source et la numérisation se développent, ce qui influe sur le rythme et le profil de croissance du marché des services de collecte des encombrants au Danemark.

Principaux enseignements du rapport

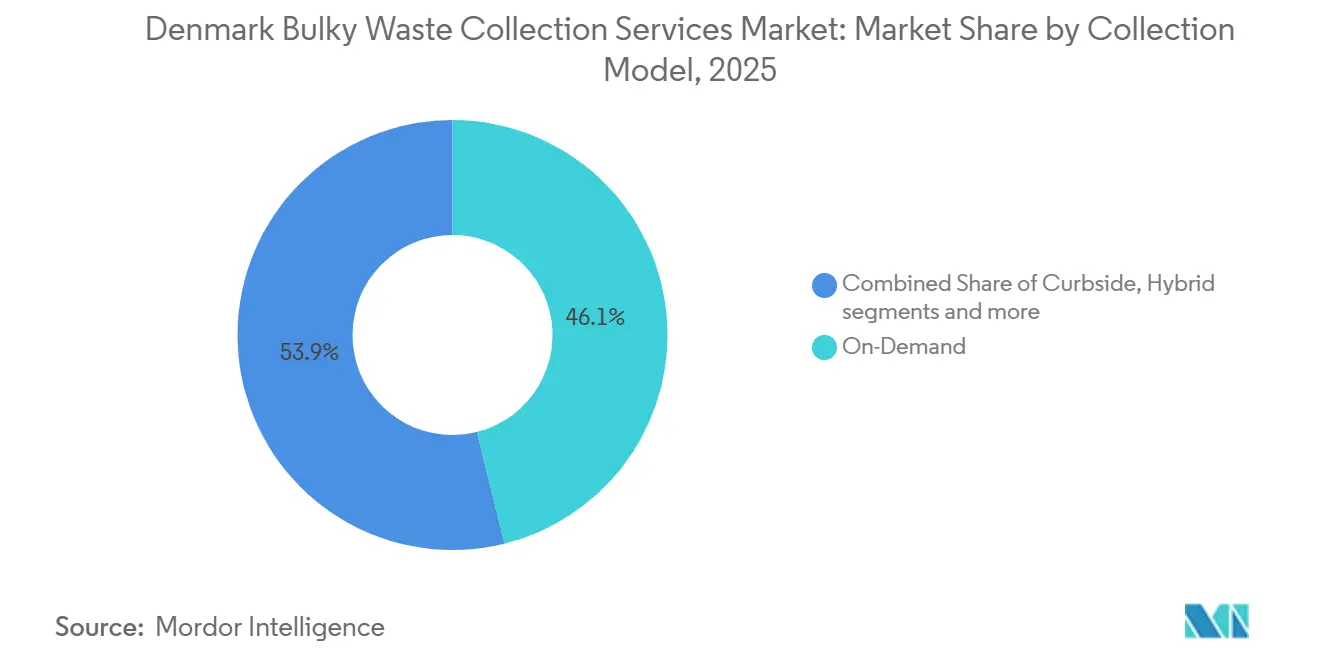

- Par modèle de collecte, la collecte à la demande détenait 46,21 % de la part du marché des services de collecte des encombrants au Danemark en 2025 et devrait croître à un TCAC de 5,78 % jusqu'en 2031.

- Par source, le segment résidentiel représentait 72,31 % de la taille du marché des services de collecte des encombrants au Danemark en 2025 et devrait croître à un TCAC de 6,21 % jusqu'en 2031.

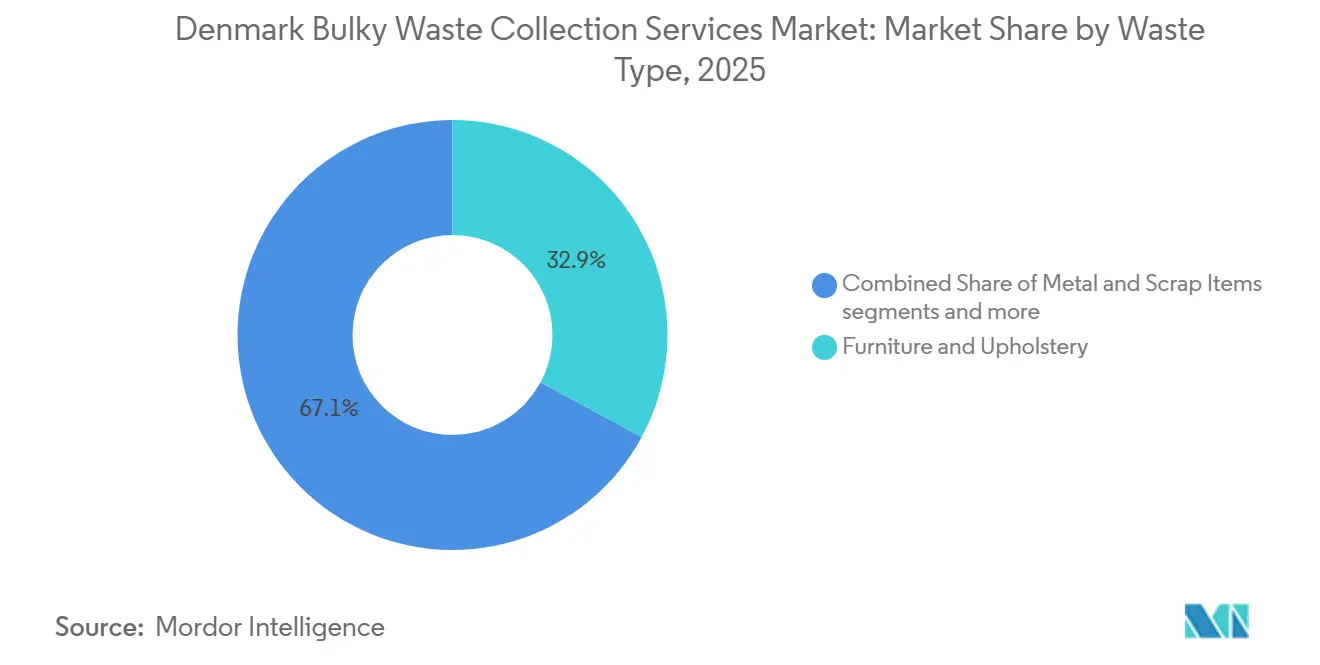

- Par type de déchets, les meubles et la tapisserie étaient en tête avec une part de 32,87 % en 2025 et devraient progresser à un TCAC de 6,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de collecte des encombrants au Danemark

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Séparation obligatoire à la source pour les encombrants | +1.2% | National, avec une application concentrée dans les municipalités dépassant 20 000 habitants | Moyen terme (2 à 4 ans) |

| Adoption des plateformes de réservation numérique dans les municipalités | +0.8% | Centres urbains (Copenhague, Aarhus, Odense), diffusion progressive vers les banlieues de Zélande | Court terme (≤ 2 ans) |

| Objectif de réduction de 70 % des déchets résiduels d'ici 2030 | +1.5% | National, avec l'impact le plus fort dans les régions dépendantes de l'incinération (Capitale, Jutland central) | Long terme (≥ 4 ans) |

| Hausse des taux de remplacement du gros électroménager et des matelas | +0.9% | National, avec un effet prononcé dans les zones résidentielles de maisons individuelles | Moyen terme (2 à 4 ans) |

| Standardisation sectorielle par Avfall Danmark | +0.3% | National, harmonisation à l'échelle du secteur | Long terme (≥ 4 ans) |

| Intégration des déchetteries avec les itinéraires de collecte | +0.7% | Régional, notamment en Zélande du Nord et à Fionie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Séparation obligatoire à la source pour les encombrants

La mise à jour de juillet 2025 au Danemark exige une séparation à la source plus claire des fractions encombrantes et combustibles, notamment l'utilisation de sacs transparents et des obligations de tri sur site plus strictes, ce qui transfère la charge du tri au générateur et renforce le contrôle qualité au stade de la collecte[1]Bramidan, "Nye krav til affaldssortering fra 1. juli 2025 – undgå bøder," Bramidan, bramidan.dk. Pour les activités de construction dépassant des seuils définis, la démolition sélective et la cartographie des ressources sont devenues la norme, ce qui accroît la pré-séparation des matériaux tels que les métaux, le bois et le plâtre avant l'enlèvement et réduit les charges de contamination en aval. Les orientations municipales aux ménages renforcent le tri transparent et découragent l'utilisation de sacs combustibles mixtes, signalant des attentes croissantes en matière de conformité pour les générateurs résidentiels et commerciaux. Les opérateurs de collecte réagissent en configurant des véhicules à compartiments multiples et en appliquant des frais pour les chargements non conformes, une approche déjà rendue publique par les grands acteurs nationaux. L'autorité centralisée de reclassification auprès de l'Agence danoise de protection de l'environnement rationalise la cohérence nationale, mais peut allonger les délais d'approbation pour les nouveaux flux, retardant ainsi les projets pilotes pour les fractions d'encombrants de niche malgré des règles standardisées. Ces évolutions élèvent la préparation opérationnelle au rang de facteur de différenciation sur le marché des services de collecte des encombrants au Danemark, car les investissements axés sur la conformité façonnent de plus en plus les résultats des appels d'offres.

Adoption des plateformes de réservation numérique dans les municipalités

Les déploiements de plateformes tels que RenoWeb de Sweco automatisent les tickets de service en fonction des seuils des capteurs, permettant un routage en temps réel qui remplace la planification manuelle et raccourcit le cycle entre la demande signalée et la collecte. Les mises en œuvre de cas montrent moins de bacs débordants et des réductions mesurables du nombre d'actifs lorsque les données de capacité informent le placement des bacs et les décisions de fréquence, ce qui réduit simultanément les heures de capital et de diesel. Malgré une couverture croissante, les municipalités utilisent des systèmes hétérogènes qui compliquent la consolidation des itinéraires transfrontaliers, créant des opportunités pour des agrégateurs indépendants des fournisseurs qui s'interfacent avec plusieurs systèmes dorsaux. Les améliorations de fonctionnalités, telles que la vérification par RFID ou GPS, ont amélioré les temps de réponse et accru la précision du service, les prestataires signalant des gains importants dans les zones où les flottes fonctionnent à forte utilisation. Les transitions municipales vers des applications de nouvelle génération testent désormais la dynamique d'adoption selon les données démographiques, car les récents déploiements dans le Grand Copenhague font passer la communication et les rappels des portails traditionnels vers des interfaces grand public. Ces évolutions numériques ancrent davantage la commodité comme levier de croissance sur le marché des services de collecte des encombrants au Danemark, en particulier là où la densité et la couverture haut débit soutiennent une mise à l'échelle rapide.

Objectif de réduction de 70 % des déchets résiduels d'ici 2030

L'objectif de réduction des déchets résiduels du Danemark d'ici 2030 dépend du développement de la collecte séparée pour les flux difficiles et de la résorption des lacunes d'infrastructure pour le prétraitement et la valorisation en aval. Les premiers signaux de passation de marchés pour les programmes de couches et de textiles indiquent des tonnages ciblés qui peuvent être captés par des voies de collecte et de traitement dédiées une fois qu'une échelle suffisante est assurée par des appels d'offres publics. La responsabilité des producteurs pour les emballages, qui a débuté en octobre 2025, transfère les coûts et les incitations en amont, notamment l'éco-modulation qui peut orienter la conception vers des configurations à recyclabilité plus élevée et à l'écart des composites persistants. L'investissement privé dans la capacité de prétraitement des matières organiques signale également la confiance que des matières premières de meilleure qualité trouveront un débouché stable dans le biogaz, même sous des spécifications de pureté strictes. Les plans municipaux de gestion des ressources soulignent la nécessité d'une capture et d'une réutilisation plus importantes dans les déchetteries, qui complètent les réformes de la collecte en bordure de rue et créent de multiples voies pour réduire les résidus. Ensemble, ces mesures maintiennent le marché des services de collecte des encombrants au Danemark orienté vers des intrants contrôlés en qualité et des résultats de détournement mesurables.

Hausse des taux de remplacement du gros électroménager et des matelas

La durée de vie moyenne des grands appareils électroménagers s'est raccourcie par rapport aux années 1990, reflétant un mélange d'économie de réparation, d'attentes en matière de fiabilité et de cycles de promotion au détail. Le Danemark a introduit un dispositif de remboursement pour la réparation fin 2025 afin d'orienter les décisions vers la réparation pour les grands appareils. Bien que l'utilisation initiale ait été limitée, l'orientation politique soutient des durées de vie des actifs plus longues au fil du temps. Le cadre réglementaire pour la déclaration des déchets d'équipements électriques et électroniques (DEEE) s'est également durci, créant une capture plus systématique des flux dans les catégories de grands équipements et d'échangeurs thermiques. Les comptes officiels des déchets montrent de faibles parts pour l'électronique dans les déchets ménagers en masse, ce qui contraste avec une génération de DEEE par habitant plus élevée et indique qu'une part significative transite par des canaux spécialisés plutôt que par des flux d'encombrants mixtes. Les opérateurs de collecte doivent donc planifier des pics épisodiques autour des événements ménagers tout en naviguant dans des signaux politiques qui récompensent de plus en plus la réparation et la conformité des canaux. Ces facteurs continuent d'influencer la composition, le calendrier et les exigences de manutention sur l'ensemble du marché des services de collecte des encombrants au Danemark.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre dans les municipalités rurales | -0.6% | Danemark du Sud (région du Triangle), périphérie du Jutland du Nord | Court terme (≤ 2 ans) |

| Coûts élevés liés aux normes strictes d'émissions des véhicules | -0.4% | National, charge disproportionnée pour les collecteurs PME (< 50 employés) | Moyen terme (2 à 4 ans) |

| Différenciation limitée des opérateurs dans le cadre des règles d'appel d'offres | -0.3% | National, affectant tous les flux de revenus dépendants des appels d'offres | Moyen terme (2 à 4 ans) |

| Confusion des ménages entre collecte et dépôt en déchetterie | -0.2% | Municipalités suburbaines et semi-rurales mettant en œuvre le tri en 10 fractions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre dans les municipalités rurales

Le recrutement et la fidélisation des conducteurs de poids lourds dans les régions périphériques restent difficiles, entraînant des délais de recrutement prolongés pour les postes sur les itinéraires de collecte des déchets et des compromis sur la fréquence de service dans les zones peu peuplées. Si l'optimisation des itinéraires et la répartition pilotée par capteurs réduisent le temps de conduite improductif, elles ne peuvent pas remplacer les tâches manuelles nécessaires pour collecter et manipuler les encombrants en bordure de rue ou dans des environnements résidentiels contraints. Les opérateurs continuent d'équilibrer la rémunération, la formation et la flexibilité des horaires pour stabiliser les équipes, mais les vents contraires démographiques et la concurrence des employeurs logistiques maintiennent les niveaux de vacance élevés dans les municipalités rurales. Les municipalités répondent parfois en allongeant les intervalles de collecte ou en encourageant l'apport volontaire aux déchetteries dotées de personnel là où il est possible de maintenir la couverture de service avec une disponibilité limitée de conducteurs[2]BOFA, "Self-service Private," BOFA, bofa.dk . L'effet net est une pression opérationnelle persistante pour les petits transporteurs, ce qui renforce l'argument en faveur de plateformes intégrées capables de faire correspondre la demande rurale intermittente à la capacité disponible sur le marché des services de collecte des encombrants au Danemark.

Coûts élevés liés aux normes strictes d'émissions des véhicules

La conformité à la norme Euro 7 à partir de fin 2026 augmente les exigences techniques et de coût pour les nouveaux véhicules et étend les obligations de durabilité, alourdissant ainsi la charge de planification du capital pour les flottes desservant les itinéraires d'encombrants. Les règles sur les particules de freinage s'appliquent également aux véhicules électriques, façonnant les spécifications des composants et les stratégies de maintenance pour les premiers adoptants qui s'engagent dans des flottes zéro émission dans le cadre de contrats publics. Les gestionnaires de flotte font face à une incertitude pluriannuelle concernant les valeurs résiduelles et les besoins de rétrofit, ce qui affecte les coûts de financement et le calendrier des achats dans les appels d'offres. Dans le même temps, les attributions municipales commencent à favoriser les opérations entièrement électriques pour les flux de déchets ménagers, signalant une direction qui se répercutera probablement sur les flottes d'encombrants lors des prochains cycles d'appels d'offres. Les objectifs au niveau de l'UE visant à réduire l'intensité en CO2 des flottes de véhicules utilitaires lourds compriment davantage la fenêtre de décision, ajoutant de l'urgence à la planification de la préparation zéro émission sur l'ensemble du marché des services de collecte des encombrants au Danemark.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de collecte : les plateformes numériques réorganisent l'économie de la commodité

Les modèles à la demande ont capturé 46,21 % de la part du marché des services de collecte des encombrants au Danemark en 2025 et devraient croître à un TCAC de 5,78 % jusqu'en 2031, reflétant une forte adoption dans les zones urbaines denses qui bénéficient de confirmations rapides et de cycles de réservation plus courts. Les portails numériques et les applications des prestataires municipaux et privés compriment le délai entre la demande et la collecte, tandis que la vérification par GPS et RFID améliore la précision du service et réduit les tâches de routage manuel. En pratique, les plateformes qui combinent la prise en charge des demandes, le routage et la preuve de service aident les opérateurs à mieux faire correspondre l'offre aux événements d'élimination épisodiques des ménages, ce qui renforce l'utilisation dans les villes. Les agrégateurs privés qui commercialisent directement auprès des ménages puis coordonnent avec les sous-traitants illustrent une approche agile qui cible les utilisateurs privilégiant la commodité et préférant la planification par application. Au fil du temps, ce modèle maintiendra le secteur des services de collecte des encombrants au Danemark orienté vers des modèles hybrides qui mélangent des tournées de quartier programmées avec des collectes à la demande pour équilibrer l'utilisation et la réactivité.

Les opérateurs utilisent également des plateformes municipales en marque blanche pour diversifier leurs revenus entre les contrats publics et les réservations directes aux consommateurs, réduisant ainsi leur exposition aux cycles d'appels d'offres et aux baisses saisonnières. Ces modèles fonctionnent mieux dans la région Capitale et les grandes villes où la densité de population soutient un routage plus serré et permet des créneaux le jour même ou le lendemain. Dans les zones rurales et semi-rurales, l'adoption est régulière mais plus lente, compte tenu du nombre d'arrêts par heure plus faible et d'une plus grande dépendance aux alternatives téléphoniques ou d'apport volontaire. À mesure que la familiarité des utilisateurs croît et que l'interopérabilité des plateformes s'améliore, la taille du marché des services de collecte des encombrants au Danemark associée aux flux à la demande devrait encore augmenter dans les centres urbains par rapport aux services à horaires fixes.

Par source : le chaos du tri résidentiel stimule la demande de collecte

Le segment résidentiel représentait 72,31 % du marché des services de collecte des encombrants au Danemark en 2025 et devrait croître à un TCAC de 6,21 % jusqu'en 2031, reflétant des événements d'élimination ménagers soutenus et l'attrait de la commodité des collectes flexibles en bordure de rue. Le tri en dix fractions a amélioré la sensibilisation, mais augmente également la part des encombrants acheminés vers la collecte en bordure de rue lorsque les utilisateurs sont incertains quant aux matériaux composites par rapport aux composants recyclables, ce qui augmente les volumes de collecte résidentielle. Les plans municipaux de gestion des ressources et des déchets appellent à une réutilisation accrue et à un recyclage réel plus important à partir des opérations des déchetteries. Pourtant, les pics d'élimination récurrents lors des déménagements ou des rénovations continuent de canaliser des flux importants d'encombrants vers la collecte en bordure de rue. À terme, des communications cohérentes, des visuels de tri clairs et des rappels par application pourraient orienter une partie des encombrants résidentiels vers la réutilisation ou le dépôt en déchetterie, où le contrôle qualité est plus élevé. Pour l'instant, les quartiers urbains à forte densité restent le cœur des collectes d'encombrants résidentiels sur le marché des services de collecte des encombrants au Danemark.

Les flux commerciaux et institutionnels affichent des trajectoires plus stables à mesure que les régimes de conformité et la supervision se renforcent pour les déchets des entreprises, encourageant le pré-tri et réduisant les expéditions d'encombrants mixtes. Les sources industrielles s'associent de plus en plus à des fournisseurs de matières premières circulaires pour les matériaux organiques et transformables, élargissant les options au-delà des contrats de collecte standard. À court terme, le résidentiel reste le contributeur le plus dynamique au secteur des services de collecte des encombrants au Danemark, tandis que les sources commerciales et industrielles évoluent vers des flux plus spécialisés et stabilisés par contrat. Cet équilibre permet aux opérateurs de lisser les flux de trésorerie en combinant des collectes B2B récurrentes avec des itinéraires ménagers réactifs à la demande alignés sur les cycles d'amélioration du domicile et de déménagement.

Par type de déchets : la domination des meubles masque des menaces de substitution

Les meubles et la tapisserie étaient en tête du marché des services de collecte des encombrants au Danemark avec une part de 32,87 % en 2025, soutenus par des cycles fréquents de renouvellement des ménages et l'absence d'obligations de reprise dédiées. Le marketing et les attentes des consommateurs en matière d'hygiène et d'esthétique continuent de générer des événements d'élimination réguliers pour les canapés, les matelas et les meubles de rangement qui ne rentrent pas dans les bacs résiduels ou le recyclage des petits articles. Les initiatives municipales de réutilisation dans les déchetteries élargissent la capture des meubles intacts et des sous-ensembles, ce qui pourrait modérer les flux en bordure de rue à mesure que les programmes se développent et que les communications s'améliorent. Le segment devrait afficher un TCAC de 6,72 % jusqu'en 2031, sous réserve d'un comportement de remplacement continu des ménages et d'une disponibilité régulière du service via les canaux numériques.

Les autres fractions pertinentes comprennent le gros électroménager, de plus en plus influencé par l'économie de la réparation et les canaux de conformité aux DEEE, et les métaux, qui bénéficient souvent de prix favorables dans les installations de recyclage pouvant inciter à l'apport volontaire. Les flux d'encombrants liés à la construction et à la démolition évoluent sous l'effet des règles de démolition sélective et de la cartographie des ressources, ce qui améliore la pureté et réduit les chargements mixtes qui transiteraient autrement par les canaux de collecte des encombrants. Le compactage élargi du polystyrène expansé (EPS) dans les déchetteries indique une manutention évolutive pour les matériaux en mousse légers et encombrants une fois que les contrôles de contamination sont fiables. À mesure que la conception des programmes et la tarification s'alignent dans ces catégories, les opérateurs continueront d'équilibrer la commodité de la collecte en bordure de rue avec la capture centrée sur les déchetteries sur le marché des services de collecte des encombrants au Danemark.

Analyse géographique

La densité urbaine reste l'avantage opérationnel dominant, la région Capitale soutenant des taux d'arrêts par heure élevés qui permettent des réservations à la demande le jour même ou le lendemain et des services programmés fréquents. Les municipalités environnantes de Zélande du Nord coordonnent les appels d'offres et les normes opérationnelles pour mutualiser les volumes et maintenir des niveaux de service stables. Dans le même temps, les schémas suburbains continuent d'évoluer avec les déploiements de plateformes et l'amélioration des programmes de réutilisation dans les déchetteries. Le marché des services de collecte des encombrants au Danemark bénéficie de la consolidation des plateformes dans et autour de Copenhague, où les communications et les rappels renforcent la participation et réduisent les collectes manquées.

La capacité de prétraitement des matières organiques du Jutland central soutient des opportunités de regroupement, permettant aux camions de transporter en retour des fractions compatibles vers des installations régionales après les livraisons ou les collectes, ce qui améliore l'utilisation pour les opérateurs d'itinéraires mixtes. Le corridor logistique de Fionie et la proximité des flux transfrontaliers soutiennent les grands intégrateurs qui combinent les services d'encombrants avec la gestion des emballages et des matériaux commerciaux, en tirant parti des stations de transfert et de mise en balles pour agréger les chargements. Le marché des services de collecte des encombrants au Danemark voit également les géographies insulaires et éloignées s'adapter en combinant des déchetteries en libre-service avec des services de collecte en bordure de rue ciblés pour les résidents incapables d'effectuer un apport volontaire, ce qui maintient les coûts sous contrôle tout en préservant l'accès.[3]Sweco, "RenoWeb - Solutions numériques," Sweco, sweco.dk

Le Jutland du Nord et de l'Ouest présentent une forte saisonnalité dans les zones de maisons de vacances, qui bénéficient de déclencheurs de collecte pilotés par capteurs pour faire correspondre les volumes pendant les mois de pointe sans sur-servir les périodes creuses. Dans ces régions, la poursuite des investissements dans les capteurs au niveau des conteneurs, la standardisation des plateformes et des communications claires aux résidents contribueront à combler les lacunes restantes en matière de densité des itinéraires et de qualité des matériaux. Ces initiatives maintiennent le marché des services de collecte des encombrants au Danemark positionné pour une croissance stable tout en orientant davantage de flux d'encombrants vers la réutilisation et la valorisation matière.

Paysage concurrentiel

La structure du marché au Danemark reste modérément concentrée par capacité et région, avec de grands intégrateurs européens et des opérateurs danois établis en concurrence sur les appels d'offres municipaux, les flux spécialisés et les services aux consommateurs activés par les plateformes. Les investissements récents dans la mise en balles, le transfert et le prétraitement augmentent les opportunités d'internaliser les marges en aval auxquelles les acteurs de la pure collecte ne peuvent pas accéder, tandis que les déploiements de plateformes élèvent le niveau d'exigence en matière de réactivité et de vérification du service. Compte tenu de l'accent mis par les marchés publics sur la gestion environnementale démontrable et la qualité du service, les certifications et la transparence des données deviennent des conditions d'entrée de facto pour la participation aux appels d'offres.

Les mouvements stratégiques mettent en évidence trois vecteurs. Premièrement, l'intégration verticale progresse grâce à de nouvelles capacités pour les emballages et les matières organiques, contribuant à réduire l'exposition à la volatilité des prix chez les transformateurs tiers et s'alignant sur les objectifs d'économie circulaire. Deuxièmement, l'électrification est passée des projets pilotes aux engagements au niveau des contrats, avec des attributions municipales récentes exigeant des flottes entièrement électriques sur des termes pluriannuels, établissant un modèle que d'autres municipalités peuvent suivre. Troisièmement, les éditeurs de logiciels continuent de proposer des solutions modulaires aux municipalités et aux transporteurs qui améliorent l'efficacité opérationnelle sans nécessairement désintermédier le collecteur, laissant de la place pour des modèles de partenariat.

En marge du marché, des agrégateurs agiles et des spécialistes régionaux exploitent les lacunes de service là où la densité ou les contraintes de planification limitent les itinéraires traditionnels. Dans le même temps, les plateformes municipales augmentent l'engagement numérique de base pour les résidents. Les intégrateurs disposant d'outils standardisés de données et de reporting pour les clients gagnent un avantage à mesure que les règles de divulgation de durabilité de l'UE façonnent ce que les clients entreprises attendent des prestataires de services. Dans l'ensemble, le marché des services de collecte des encombrants au Danemark favorise les opérateurs qui associent l'échelle des actifs à des capacités numériques crédibles, une assurance de conformité et des performances climatiques mesurables.

Leaders du secteur des services de collecte des encombrants au Danemark

-

Vestforbrænding I/S

-

Amager Ressourcecenter (ARC)

-

ARGO I/S

-

Kredsløb A/S

-

AffaldPlus I/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Verdis A/S a remporté un appel d'offres de 8 ans auprès de la commune de Vejen pour assurer la collecte des déchets ménagers à l'aide de véhicules de collecte 100 % électriques à partir du 1er novembre 2027.

- Décembre 2025 : REMONDIS Danmark a inauguré une nouvelle station de mise en balles à Ishøj pour traiter le carton, le papier et les plastiques issus des déchets d'emballages ménagers et servir de nœud de transfert pour les fractions dangereuses.

- Novembre 2025 : Copenhague a adopté son Plan de gestion des ressources et des déchets 2025-2030, visant une réutilisation et un recyclage réel plus importants, ainsi qu'une supervision élargie pour orienter les flux commerciaux vers des voies de valorisation.

Périmètre du rapport sur le marché des services de collecte des encombrants au Danemark

| Collecte en bordure de rue |

| À la demande |

| Hybride |

| B2B sous contrat |

| Autres |

| Résidentielle |

| Commerciale |

| Industrielle |

| Municipale/Gouvernementale |

| Autres (institutions religieuses, camps de secours en cas de catastrophe temporaire, plateaux de tournage cinéma/télévision) |

| Meubles et tapisserie |

| Métaux et ferraille |

| Gros électroménager |

| Construction et démolition |

| Autres (déchets liés à des événements, déchets biomédicaux/institutionnels) |

| Par modèle de collecte | Collecte en bordure de rue |

| À la demande | |

| Hybride | |

| B2B sous contrat | |

| Autres | |

| Par source | Résidentielle |

| Commerciale | |

| Industrielle | |

| Municipale/Gouvernementale | |

| Autres (institutions religieuses, camps de secours en cas de catastrophe temporaire, plateaux de tournage cinéma/télévision) | |

| Par type de déchets | Meubles et tapisserie |

| Métaux et ferraille | |

| Gros électroménager | |

| Construction et démolition | |

| Autres (déchets liés à des événements, déchets biomédicaux/institutionnels) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de collecte des encombrants au Danemark et sa croissance projetée jusqu'en 2031 ?

La taille du marché des services de collecte des encombrants au Danemark était de 0,17 milliard USD en 2025 et devrait atteindre 0,23 milliard USD d'ici 2031 à un TCAC de 5,1 % sur la période 2026-2031.

Quel segment est en tête par modèle de collecte au Danemark et à quelle vitesse croît-il ?

La collecte à la demande est en tête par modèle de collecte, avec une part de 46,21 % en 2025, et devrait croître à un TCAC de 5,78 % jusqu'en 2031.

Quelle source domine la collecte des encombrants au Danemark ?

Le résidentiel est la plus grande source avec une part de 72,31 % en 2025, soutenu par des collectes flexibles en bordure de rue et la réservation numérique, et devrait croître à un TCAC de 6,21 % jusqu'en 2031.

Quelle est la plus grande catégorie de type de déchets traitée et quelles sont ses perspectives ?

Les meubles et la tapisserie constituent la plus grande catégorie de type de déchets, avec une part de 32,87 % en 2025 et un TCAC projeté de 6,72 % jusqu'en 2031, porté par des cycles fréquents de renouvellement des ménages.

Comment les réglementations façonnent-elles le paysage de la collecte au Danemark jusqu'en 2030 ?

Le renforcement de la séparation à la source, la responsabilité élargie des producteurs pour les emballages et les objectifs de l'UE pour les flottes de véhicules stimulent des intrants de meilleure qualité, davantage de capacité de prétraitement et des flottes électrifiées, qui influencent à leur tour les stratégies de passation de marchés et des opérateurs.

Comment les plateformes numériques transforment-elles les opérations de collecte des encombrants au Danemark ?

Les plateformes municipales et privées automatisent les demandes, l'optimisation des itinéraires et la preuve de service, permettant des délais de réponse plus courts et une meilleure utilisation dans les zones urbaines denses.

Dernière mise à jour de la page le: