Taille et part du marché des services de collecte des encombrants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.30 Milliards de dollars |

| Taille du Marché (2031) | 40.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de collecte des encombrants par Mordor Intelligence

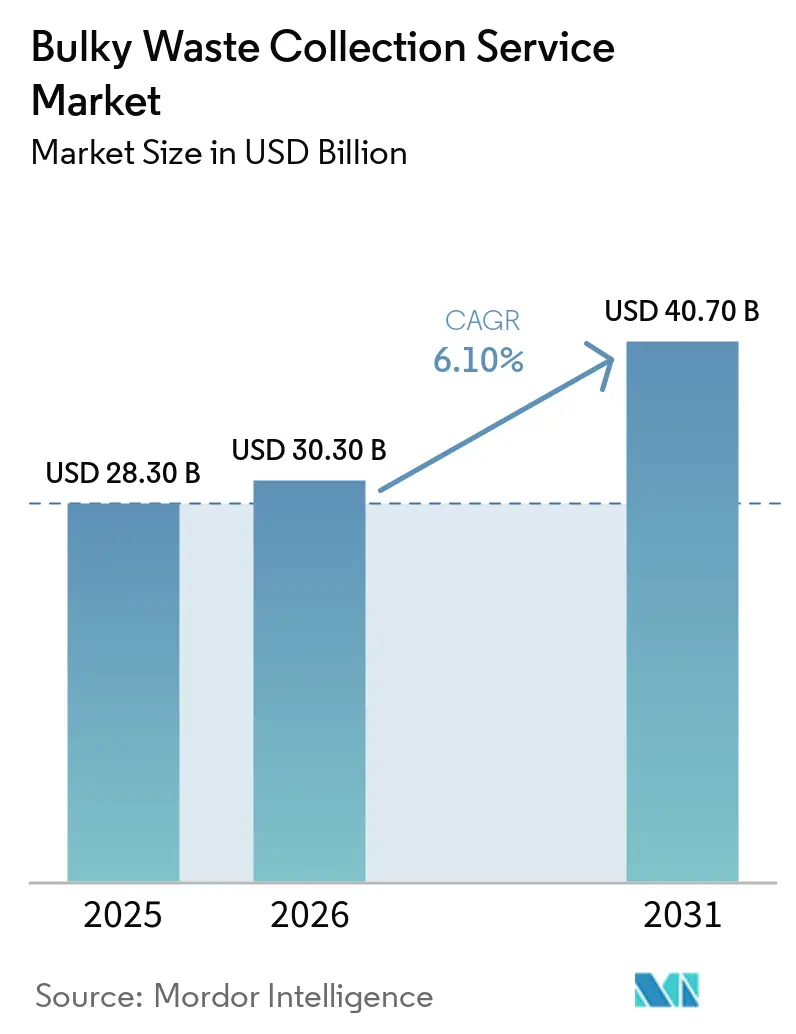

La taille du marché des services de collecte des encombrants devrait passer de 28,30 milliards USD en 2025 à 30,30 milliards USD en 2026 et devrait atteindre 40,70 milliards USD d'ici 2031 à un TCAC de 6,10 % sur la période 2026-2031.

La croissance s'aligne sur l'urbanisation, le renforcement des réglementations et la transition vers des systèmes circulaires qui privilégient la valorisation et le réemploi des articles surdimensionnés non conteneurisables. Les opérateurs standardisent les capacités de suivi numérique et de conformité à mesure que les municipalités élèvent les critères de passation de marchés et lient les paiements aux performances de valorisation. Le comportement concurrentiel continue de pivoter du transport basé sur le tonnage vers la récupération de valeur, où le tri assisté par intelligence artificielle, l'électrification des flottes et les projets de gaz naturel renouvelable soutiennent la qualité de service et la résilience des marges. Le marché des services de collecte des encombrants voit également un rôle plus large pour la régie municipale dans certaines villes, ce qui intensifie les normes d'appel d'offres pour les prestataires privés tout en élargissant les opportunités de partenariats technologiques.

Principaux enseignements du rapport

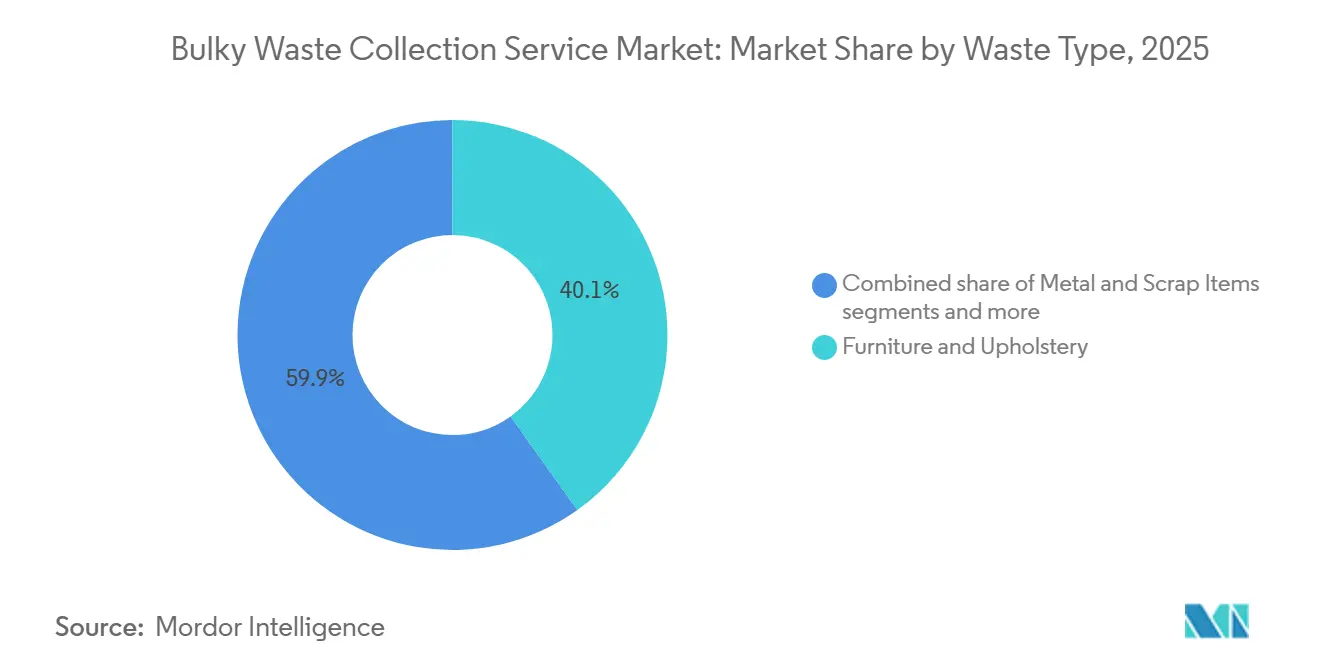

- Par type de déchets, les meubles et la tapisserie ont dominé avec 40,14 % de la part du marché des services de collecte des encombrants en 2025, tandis que les déchets de construction et de démolition devraient progresser à un TCAC de 6,23 % jusqu'en 2031.

- Par source, le résidentiel détenait 46,37 % de la taille du marché des services de collecte des encombrants en 2025, tandis que les sources municipales et gouvernementales devraient connaître la croissance la plus rapide à un TCAC de 6,47 % jusqu'en 2031.

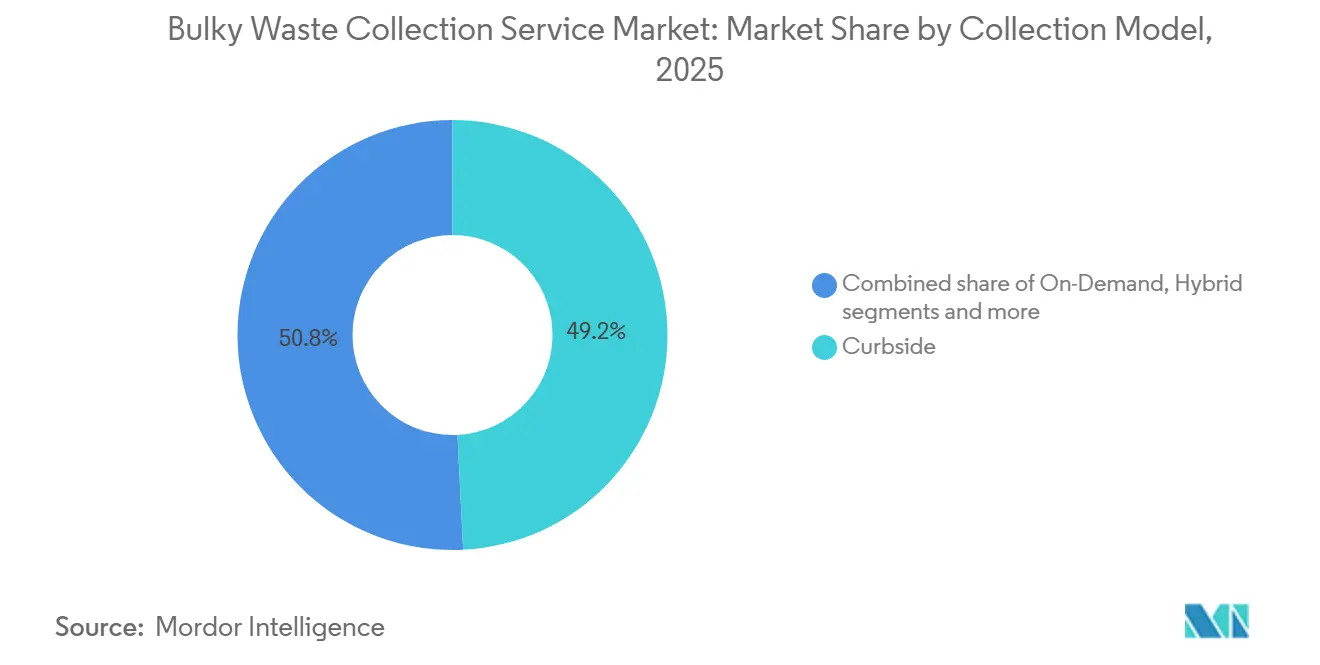

- Par modèle de collecte, la collecte en bordure de trottoir représentait 49,21 % en 2025, tandis que les services à la demande devraient se développer à un TCAC de 6,71 % jusqu'en 2031.

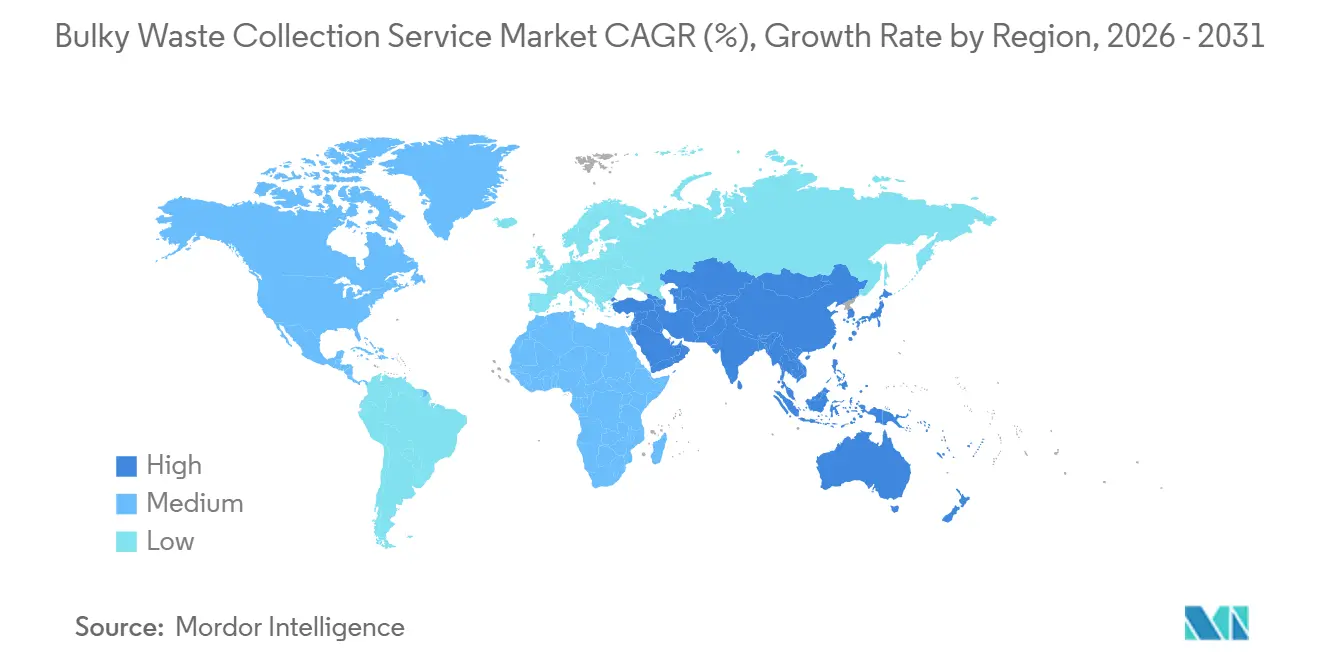

- Par géographie, l'Amérique du Nord était en tête avec une part de 35,70 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 6,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services de collecte des encombrants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Urbanisation croissante et génération de déchets solides municipaux | +2.5% | Mondial, avec la plus forte intensité en Asie-Pacifique, en Afrique subsaharienne et en Amérique latine | Long terme (≥ 4 ans) |

| Réglementations gouvernementales strictes en matière de gestion des déchets | +1.8% | Mondial, porté par l'UE, l'Amérique du Nord, l'Inde et en émergence en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Initiatives de villes intelligentes et développement des infrastructures numériques | +1.2% | Amérique du Nord et cœur de l'UE, avec adoption dans toute l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des activités de construction et de démolition | +0.9% | Mondial, notamment en Inde, en Chine et dans les États du Conseil de coopération du Golfe | Long terme (≥ 4 ans) |

| Sensibilisation environnementale croissante des consommateurs | +0.6% | Mondial, plus forte dans les centres urbains à revenus élevés | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et tendances au remplacement des meubles | +0.5% | Amérique du Nord, Europe occidentale, Chine urbaine et Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation croissante et génération de déchets solides municipaux

La concentration urbaine rapide continue d'augmenter les flux d'encombrants tels que les meubles, les appareils électroménagers et les débris de rénovation. Les volumes mondiaux de déchets devraient passer de 2,1 milliards de tonnes en 2023 à 3,8 milliards de tonnes d'ici 2050, accentuant la pression sur les systèmes urbains qui manquent déjà de capacités de transfert et de traitement spécialisé pour les articles surdimensionnés. Dans les contextes à faibles revenus, les déchets non collectés et mal gérés restent un obstacle structurel à la captation formelle, créant un long pipeline de demande latente à mesure que la capacité fiscale, les programmes de donateurs et le financement des infrastructures comblent les lacunes de service au fil du temps. Les données des autorités locales en Angleterre ont montré 25,2 millions de tonnes de déchets collectés en 2024-2025, indiquant des volumes stables qui soulignent l'importance de solutions dédiées aux fractions surdimensionnées qui ne peuvent pas être conteneurisées. À mesure que l'urbanisation progresse, le marché des services de collecte des encombrants bénéficie de cycles de remplacement prévisibles et d'activités de rénovation dans les logements collectifs, qui concentrent la demande dans les centres municipaux. Le marché des services de collecte des encombrants bénéficie également de la hausse des attentes du public en matière d'enlèvement sûr et pratique, ce qui oriente les utilisateurs vers les prestataires formels.

Réglementations gouvernementales strictes en matière de gestion des déchets

Le renforcement des politiques dans les principales juridictions accroît les obligations de traçabilité et de valorisation, ce qui stimule l'adoption de capacités de collecte et de tri certifiées. Dans l'Union européenne, la directive-cadre révisée sur les déchets est entrée en vigueur le 16 octobre 2025 et oblige les États membres à mettre en place une Responsabilité Élargie des Producteurs pour les textiles et les chaussures dans un délai de 30 mois, introduisant de nouveaux flux de financement et opérationnels pour développer la collecte formelle de la fraction difficile et encombrante. L'Angleterre a augmenté le financement de la lutte contre les crimes liés aux déchets et développe des outils tels que la surveillance par drone et la reconnaissance automatique des plaques d'immatriculation pour dissuader les opérateurs illégaux qui pratiquent une concurrence déloyale vis-à-vis des services conformes. L'accent réglementaire mis sur la collecte séparée, les éco-modulations des redevances et le tri avant expédition pour les exportations fait évoluer le système vers des taux de récupération vérifiables, favorisant les opérateurs disposant de registres numériques prêts pour l'audit et d'un contrôle qualité robuste. L'Inde a codifié des exigences actualisées en matière de construction et de démolition. Elle déploie un suivi national des déchets, signalant une transition des pratiques volontaires vers des performances obligatoires qui élargissent la demande de collectes spécialisées d'encombrants et de traitements documentés. Le marché des services de collecte des encombrants répond par des appels d'offres axés sur la conformité et des partenariats qui renforcent les capacités pour les flux réglementés.

Initiatives de villes intelligentes et développement des infrastructures numériques

Les programmes municipaux qui superposent l'Internet des objets, l'intelligence artificielle et des flottes électrifiées aux opérations quotidiennes réduisent les coûts de service et améliorent les délais d'intervention. Le réseau d'énergie renouvelable de Waterbeach du Conseil municipal de Cambridge, en cours en 2026, est conçu pour alimenter une flotte de véhicules électriques de collecte des déchets en expansion et auto-générer la majorité de l'énergie du dépôt, soutenant une économie de collecte plus durable et prévisible. Sur les sites de tri, l'AutoDiag de SUEZ utilise l'analyse vidéo en temps réel pour détecter la contamination sur les tables de tri, améliorant ainsi la pureté des flux et réduisant les reprises dans les centres de collecte sélective. Les autorités municipales formalisent également des systèmes de rendez-vous pour les articles surdimensionnés, soutenus par des portails en ligne et une authentification numérique dans les déchetteries publiques, améliorant ainsi la planification et réduisant les dépôts sauvages. Le marché des services de collecte des encombrants bénéficie de ces outils car l'optimisation des tournées et le contrôle qualité sur site réduisent le coût marginal des collectes à la demande. La numérisation permet également des contrats liés aux performances, qui aident à aligner les objectifs municipaux sur les incitations des opérateurs.

Augmentation des activités de construction et de démolition

Les cycles de rénovation et d'infrastructure augmentent les charges encombrantes de gravats, de bois et d'équipements, incitant à des contrôles plus stricts sur la manutention et le débit. En Angleterre, la mise à jour 2026 du cadre de permis SR2022 n° 3 régit les stations de transfert de déchets de construction, de démolition et d'excavation, fixant des critères de débit, de stockage et de reporting qui standardisent les opérations et accélèrent le transfert de la collecte au traitement. Le réseau de déchetteries publiques de France a reçu plus de 16 millions de tonnes en 2021, dont une grande part de gravats et de débris, reflétant une demande soutenue pour un traitement spécialisé, notamment à mesure que les restrictions sur les décharges se resserrent. Les obligations de collecte séparée pour les fractions encombrantes se multiplient dans les municipalités, alimentant des volumes plus prévisibles dans les circuits formels et encourageant les collectes pré-triées qui réduisent la contamination. Le marché des services de collecte des encombrants est de plus en plus intégré dans la planification des projets de construction, où les entrepreneurs font face à des délais et des exigences de qualité qui rendent les prestataires certifiés indispensables. Le renforcement du lien entre les permis de construire, les audits de conformité et la collecte séparée a élevé le niveau d'exigence en matière de documentation, ce qui avantage les opérateurs qui intègrent les manifestes numériques et le suivi dans les flux de travail standard.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence des dépôts sauvages et de la concurrence informelle | -1.5% | Mondial, aigu dans les pays à revenus faibles et intermédiaires, persistant dans les zones rurales de l'UE et des États-Unis | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée et d'équipements spécialisés | -0.8% | Amérique du Nord, Europe occidentale et en émergence dans l'Asie urbaine | Moyen terme (2-4 ans) |

| Absence de pratiques standardisées de tri des déchets | -0.7% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Long terme (≥ 4 ans) |

| Sensibilisation limitée dans les zones rurales et en développement | -0.4% | Zones rurales à l'échelle mondiale, notamment en Afrique subsaharienne et dans certaines parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence des dépôts sauvages et concurrence du secteur informel

L'élimination illégale continue de détourner des matériaux des prestataires formels et impose des coûts de nettoyage aux autorités locales. L'Angleterre a enregistré 1,26 million d'incidents de dépôts sauvages en 2024-2025, dont une part significative sur les voies publiques, et des dépenses mesurées du secteur public pour nettoyer les charges plus importantes, ce qui érode directement l'économie des modèles de service conformes. Les agences d'application ont perturbé les exportations illégales et identifié de nombreux sites non agréés, mais les volumes de cas restent élevés par rapport aux capacités d'investigation, indiquant un écart persistant qui soutient l'activité parallèle. La criminalité liée aux déchets est également un frein macroéconomique, avec des coûts annuels estimés à plusieurs centaines de millions de livres sterling au Royaume-Uni, qui sapent l'investissement dans les réseaux conformes et réduisent les taux de captation formelle là où des options illégales bon marché persistent. Le marché des services de collecte des encombrants fait face à des coûts d'acquisition de clients plus élevés lorsque l'application est incohérente, car les ménages et les petites entreprises évaluent la commodité et le risque perçu lorsqu'ils choisissent entre les circuits formels et informels. À mesure que le suivi numérique des déchets et l'application ciblée se développent, les risques de fuite peuvent reculer, mais la variabilité à court terme complique encore la planification et l'utilisation. Les stratégies des opérateurs dans les géographies exposées dépendent donc d'une coordination étroite avec les municipalités pour aligner les communications, les structures tarifaires et les fenêtres de service sur les rythmes d'application locaux.

Pénurie de main-d'œuvre qualifiée et d'équipements spécialisés

Les lacunes en matière de conducteurs et de techniciens restent persistantes sur les principaux marchés, affectant la fiabilité de la collecte et les coûts d'exploitation. Les données du secteur indiquent une demande croissante de conducteurs titulaires du permis de conduire de catégorie commerciale, de techniciens diesel et de soudeurs jusqu'en 2026, à mesure que la main-d'œuvre vieillit et que les secteurs concurrents attirent des profils similaires, allongeant les délais de recrutement et augmentant les charges de formation pour les opérateurs. Les équipements spécialisés et les protocoles de sécurité pour la manutention d'articles encombrants lourds ou dangereux nécessitent du personnel certifié, ce qui concentre les capacités dans les entreprises disposant de programmes de formation établis. L'électrification des flottes et l'introduction de systèmes avancés de tri et de surveillance ajoutent aux exigences de compétences en maintenance et en exploitation, favorisant les acteurs plus importants disposant de programmes de perfectionnement structurés. Le marché des services de collecte des encombrants doit également gérer la disponibilité des flottes et la logistique des pièces pour les composants à forte usure, notamment sur les compacteurs et les mécanismes de levage utilisés lors des collectes d'encombrants. À mesure que les marchés publics font de plus en plus référence aux dossiers de sécurité et aux preuves de formation, les entreprises qui systématisent le développement de la main-d'œuvre peuvent améliorer leur compétitivité dans les appels d'offres et la productivité des tournées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de collecte : les services à la demande gagnent des parts grâce à la numérisation

La collecte en bordure de trottoir représentait 49,21 % de la part du marché des encombrants en 2025, les accords municipaux de longue date maintenant des tournées prévisibles et planifiées. Les formats à la demande devraient croître plus rapidement, à un TCAC de 6,71 % jusqu'en 2031, car la planification par application, l'optimisation des tournées par Internet des objets et les flottes électrifiées réduisent les coûts marginaux de collecte et améliorent les fenêtres de service. Les investissements de Republic Services en 2025 et 2026 dans les véhicules de collecte électriques, les projets de gaz naturel renouvelable et le traitement des polymères démontrent comment l'intégration en aval peut compenser la volatilité de la collecte et améliorer les propositions de service dans les appels d'offres municipaux. Les déploiements de WasteConnect et AutoDiag de SUEZ démontrent comment les conteneurs connectés, la surveillance qualité en direct et l'analyse des flux peuvent augmenter la densité des tournées et réduire la contamination, ce qui est essentiel pour les opérations ponctuelles. Ces collectes d'encombrants varient considérablement en composition. Le marché des services de collecte des encombrants converge ainsi vers des opérations hybrides qui combinent l'efficacité des tournées de base avec une capacité flexible pour les demandes le jour même ou le lendemain.

Les politiques des déchetteries publiques renforcent cette hybridation. La zone Aix-Marseille-Provence a révisé les règles d'accès et les limites journalières pour les déchetteries publiques en 2025 afin de standardiser les services et d'améliorer la valorisation, faisant ainsi progresser les objectifs de détournement et réduisant la pression sur les systèmes de collecte en bordure de trottoir lors des pics saisonniers. En Allemagne, des projets comme la fenêtre de livraison gratuite d'encombrants pour les résidents d'Oberhavel complètent les collectes traditionnelles en bordure de trottoir et contribuent à détourner les volumes des circuits non autorisés, tandis que les contrôles d'identité et les preuves de résidence ferment les failles qui permettaient auparavant les dépôts professionnels. Les mises à jour des services locaux, notamment les plafonds de volume par collecte et les règles de placement séparé, continuent d'aligner les opérations de terrain sur les besoins de traitement et d'améliorer le débit dans les sites de transfert. Le marché des services de collecte des encombrants bénéficie lorsque les systèmes de rendez-vous et les règles des déchetteries publiques sont bien communiqués, car ils réduisent les collectes manquées, améliorent l'expérience client et stabilisent la qualité des apports. Les signaux de prix liés aux créneaux de rendez-vous et aux incitations hors pointe peuvent encore lisser la demande, là où les réglementations le permettent, améliorant ainsi la productivité des tournées et l'utilisation des actifs.

Par source : la commande publique municipale stimule la croissance du secteur public

Le résidentiel représentait 46,37 % de la taille du marché des services de collecte des encombrants en 2025, les ménages remplaçant meubles et appareils électroménagers à un rythme régulier et ayant recours aux collectes formelles pour les articles surdimensionnés. Les générateurs commerciaux et industriels s'alignent sur les règles de tri sur site et les exigences de collecte séparée dans les ordonnances locales, créant des flux récurrents de palettes, d'équipements et de mobilier dans des arrangements contractuels d'enlèvement. Les sources municipales et gouvernementales devraient connaître la croissance la plus rapide à un TCAC de 6,47 % jusqu'en 2031, à mesure que les contrats liés aux performances et les investissements dans les villes intelligentes élargissent l'échelle et la portée des opérations de collecte d'encombrants. Le réseau d'énergie renouvelable de Waterbeach de Cambridge illustre la transition du secteur public vers des solutions intégrées d'énergie et de flotte qui peuvent soutenir des calendriers de collecte fiables et réduire les coûts du cycle de vie. L'accent mis par la Banque mondiale sur le financement axé sur les résultats pour les systèmes de déchets souligne comment les municipalités lient les paiements aux résultats tels que la valorisation et le recouvrement des redevances, encourageant ainsi l'adoption de la planification par application et du suivi numérique pour les charges encombrantes.

Les réglementations locales et les règles d'exploitation orientent les volumes vers les circuits formels. Les autorités françaises continuent de formaliser l'accès aux déchetteries publiques, notamment des mesures qui restreignent l'accès professionnel dans les zones disposant d'alternatives privées à proximité et établissent des espaces de don pour le réemploi en partenariat avec des groupes de l'économie sociale. Les actions d'application et la publicité autour des dépôts sauvages maintiennent la pression sur les circuits informels et encouragent les résidents à réserver des collectes autorisées pour les articles surdimensionnés. Le marché des services de collecte des encombrants bénéficie lorsque les gouvernements locaux standardisent les exigences de réservation, les plafonds de volume et les pièces justificatives pour l'accès aux déchetteries publiques, réduisant la confusion pour les ménages et augmentant la fiabilité des flux entrants. Pour les opérateurs, des guides municipaux transparents améliorent la planification des tournées, réduisent les incidents de non-collecte causés par la non-conformité et soutiennent la formation des équipes de terrain pour gérer les attentes des clients au bord du trottoir.

Par type de déchets : les débris de construction émergent comme la catégorie à la croissance la plus rapide

Les meubles et la tapisserie étaient en tête en 2025, avec 40,14 % de la part du marché des services de collecte des encombrants, les ménages et les bureaux renouvelant plus fréquemment canapés, tables et chaises lors des reconfigurations post-pandémiques. Les données américaines sur les meubles mis au rebut montrent un volume important et croissant, soutenant des flux de collecte réguliers pour les articles encombrants et renforçant le rôle des services planifiés et à la demande pour les articles qui ne peuvent pas être conteneurisés en bordure de trottoir. Les déchets de construction et de démolition devraient afficher le TCAC le plus rapide de 6,23 % jusqu'en 2031, à mesure que les conditions de permis et les obligations de collecte séparée se multiplient dans les municipalités. Le marché des services de collecte des encombrants s'adapte aux collectes liées aux projets et à des contrôles qualité plus stricts dans les stations de transfert pour réduire la contamination et assurer le débit. Le régime de permis SR2022 n° 3 de l'Angleterre fixe des paramètres clairs de stockage et de débit dans les stations de transfert et exige des rapports réguliers, ce qui fait des transferts documentés et des protocoles de pré-tri des éléments centraux de la conception du service. Le réseau de déchetteries publiques de France démontre comment l'infrastructure d'accès public, combinée aux restrictions sur les décharges, peut maintenir des volumes significatifs de gravats et d'autres fractions encombrantes dans les circuits formels.

L'évolution des politiques élargit les flux sélectifs. Le cadre actualisé de l'UE renforce la collecte séparée des textiles et des chaussures dans le cadre de la Responsabilité Élargie des Producteurs, orientant les financements vers le tri et le réemploi et imposant des voies de collecte formelles pour les matériaux souvent associés aux collectes d'encombrants. Les appareils électroménagers et autres gros électroménagers continueront d'être façonnés par les réglementations sur les déchets d'équipements électriques et électroniques et les batteries, entraînant des collectes séparées plus fréquentes et un traitement spécialisé de dépollution. Du côté des matières premières, les opérateurs disposant d'actifs de recyclage intégrés peuvent atténuer la variabilité des revenus lors des creux de prix, car les actifs en aval de polymères et de gaz naturel renouvelable fournissent des marges de sécurité indépendantes des volumes de collecte. Dans ce contexte, les prestataires qui alignent la planification des collectes sur les règles des déchetteries publiques et intègrent les normes de documentation dans les opérations de terrain peuvent réduire le risque de rejet et maintenir un débit régulier. Le marché des services de collecte des encombrants est donc orienté vers une approche axée sur la conformité qui équilibre la commodité des ménages avec les exigences de qualité du traitement.

Analyse géographique

L'Amérique du Nord était en tête avec 35,70 % de la part du marché des services de collecte des encombrants en 2025, soutenue par un renouvellement régulier des meubles et des mesures de Responsabilité Élargie des Producteurs arrivées à maturité qui subventionnaient la collecte de matelas et de meubles dans plusieurs États. Les investissements déclarés des entreprises dans le gaz naturel renouvelable, les polymères et l'électrification en 2025 et 2026 indiquent un accent continu sur la récupération de valeur qui complète les collectes d'encombrants planifiées et à la demande. À mesure que les municipalités resserrent les exigences de qualité et ajoutent des rapports numériques aux programmes de collecte en bordure de trottoir, les opérateurs disposant d'actifs en aval intégrés peuvent se différencier à la fois sur la conformité et l'économie. Le marché des services de collecte des encombrants au Canada et au Mexique navigue également dans les tendances de formalisation, bien que l'activité informelle reste un frein en raison de capacités d'application inégales. Dans cette région, la densité des tournées et la disponibilité de la main-d'œuvre restent les facteurs décisifs pour l'obtention de contrats pluriannuels, notamment dans les grandes zones métropolitaines avec des pics saisonniers d'encombrants.

L'harmonisation des politiques en Europe remodèle l'économie et l'exécution de la collecte. En octobre 2025, la directive-cadre révisée de l'UE sur les déchets est entrée en vigueur, rendant obligatoire la Responsabilité Élargie des Producteurs pour les textiles et les chaussures. La directive a également mis l'accent sur la collecte séparée des matières dangereuses et fixé des objectifs de réduction des déchets alimentaires. Ces changements ont élargi la portée des matériaux gérés dans le cadre des programmes officiels, renforçant la demande de routage et de tri traçables. Le réseau de déchetteries publiques de France sert de modèle mature pour la façon dont les citoyens et les prestataires acheminent les encombrants vers les circuits formels, reflétant l'impact des restrictions sur les décharges et de la conception des programmes sur le comportement des utilisateurs. Les données de l'Angleterre sur les déchets collectés par les autorités locales et les dépôts sauvages soulignent l'importance de l'application pour protéger les opérateurs conformes et maintenir les progrès vers les objectifs de valorisation. À mesure que le suivi numérique progresse dans les règles de transfert transfrontalier des déchets et que les États membres opérationnalisent les régimes de Responsabilité Élargie des Producteurs pour les textiles, les opérateurs voient de nouvelles exigences logistiques qui favorisent ceux disposant d'une forte intégration des systèmes. Le marché des services de collecte des encombrants en Europe aligne donc la planification des tournées sur les contrôles d'accès aux déchetteries publiques et les systèmes de rendez-vous pour assurer des transferts fluides et un débit fiable dans les sites de tri et de valorisation.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 6,52 % jusqu'en 2031. Le programme national de suivi numérique des déchets de l'Inde et les récentes mises à jour des règles de construction et de démolition signalent une transition vers une récupération formalisée et une traçabilité, amenant davantage de charges encombrantes dans les circuits réglementés. À mesure que les grandes villes de la région développent des modèles de collecte en bordure de trottoir et sur rendez-vous pour les articles surdimensionnés, les décideurs politiques privilégient les normes de qualité et de sécurité, qui nécessitent des équipes mieux formées et des flottes modernisées. En Asie du Sud-Est et dans certaines parties de l'Afrique, l'amélioration de l'application et de l'éducation du public sera une condition préalable pour réduire les fuites vers les circuits informels et augmenter la pénétration des services, notamment pour les encombrants. Les travaux académiques en Afrique subsaharienne soulignent que la conformité réglementaire avec le tri des ménages dépend d'une communication claire et d'une application cohérente, qui affectent directement l'acheminement des fractions encombrantes vers la collecte formelle. À mesure que les gouvernements déploient des systèmes intégrés et renforcent la surveillance, le marché des services de collecte des encombrants bénéficiera d'une participation formelle plus large et de flux de traitement plus stables.

Paysage concurrentiel

Le marché des services de collecte des encombrants reste modérément concentré en Amérique du Nord et en Europe occidentale, avec de grandes entreprises intégrées en concurrence aux côtés de la régie municipale et d'une longue traîne de transporteurs régionaux dans d'autres géographies. L'orientation stratégique s'est déplacée vers la récupération de valeur et la capacité de conformité, où les opérateurs déploient des capitaux dans le gaz naturel renouvelable, les polymères et les capacités de traitement des déchets dangereux pour compléter les collectes d'encombrants. Les résultats 2025 et les prévisions 2026 de Republic Services comprenaient des investissements continus dans les flottes électrifiées et le traitement en aval, ce qui a positionné l'entreprise pour améliorer l'économie de service et les performances de conformité dans les appels d'offres municipaux. Le programme GreenUp 2024-2027 de Veolia oriente les investissements de croissance vers l'énergie locale, les technologies de l'eau et le traitement des déchets dangereux, reflétant une approche à plusieurs volets des matériaux réglementés et des infrastructures de récupération. Le marché des services de collecte des encombrants est donc défini par des opérateurs capables d'intégrer la collecte, le tri et la récupération tout en répondant à des seuils de conformité plus élevés.

La technologie est au cœur de la différenciation concurrentielle. Le déploiement de l'AutoDiag assisté par intelligence artificielle de SUEZ dans certains centres de collecte démontre comment l'analyse en temps réel peut réduire la contamination et améliorer le temps de fonctionnement des lignes, soutenant directement une pureté et un débit plus élevés dans les installations traitant les encombrants. L'optimisation numérique des tournées, les conteneurs connectés et les systèmes de rendez-vous orientés client permettent également des modèles à la demande qui se développent sans éroder la densité des tournées, ce qui contribue à protéger les marges à mesure que les fenêtres de service se resserrent. Du côté public, le projet intégré d'énergie et de flotte de Cambridge montre comment les opérateurs municipaux peuvent intégrer l'énergie renouvelable dans les opérations de collecte, ce qui stabilise les coûts et les émissions tout en maintenant la fiabilité du service. À mesure que les cadres de passation de marchés accordent plus de poids à la durabilité, à la traçabilité numérique et à la sécurité, les soumissionnaires qui présentent des solutions intégrées continueront d'améliorer leurs taux de succès.

La conformité et l'alignement sur les politiques élargissent l'écart entre les leaders et les autres. La directive-cadre révisée de l'UE sur les déchets trace une voie claire pour la Responsabilité Élargie des Producteurs pour les textiles et le tri avant expédition, créant de nouveaux besoins logistiques et de reporting pour les fractions encombrantes souvent générées dans les contextes résidentiels et institutionnels. Les opérateurs qui documentent la chaîne de traçabilité du bord du trottoir au traitement peuvent s'aligner sur ces règles à un coût marginal inférieur à celui des pairs qui adaptent leurs systèmes sous pression de délai. Dans cet environnement, les investissements dans la formation du personnel, les normes de sécurité et la tenue de registres numériques ne sont pas discrétionnaires mais fondamentaux pour la croissance. Le marché des services de collecte des encombrants se consolide donc autour de capacités qui offrent un service transparent et de haute qualité tout en monétisant les matériaux récupérés à travers de multiples débouchés.

Leaders du secteur des services de collecte des encombrants

Waste Management, Inc.

Republic Services, Inc.

Veolia Environnement S.A.

SUEZ S.A.

Biffa plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Republic Services a déclaré un chiffre d'affaires 2025 de 16,591 milliards USD (+3,5 %) et un flux de trésorerie disponible ajusté de 2,43 milliards USD (+11,5 %). Elle a investi plus d'1 milliard USD en acquisitions et achevé neuf projets de gaz naturel renouvelable. Pour 2026, elle prévoit un chiffre d'affaires de 17,05 à 17,15 milliards USD et a alloué 1 milliard USD aux fusions et acquisitions.

- Janvier 2026 : Le Conseil municipal de Cambridge a posé la première pierre du réseau d'énergie renouvelable de Waterbeach d'une valeur de 6,1 millions GBP, associant un parc solaire de 1 MW à un stockage par batterie et 36 points de recharge pour véhicules électriques afin d'alimenter 18 camions-bennes électriques d'ici 2027, visant 59 % des besoins énergétiques du dépôt à partir des énergies renouvelables, atteignant un gain net de biodiversité de plus de 40 % et réduisant les émissions de carbone de la flotte de déchets avec un retour sur investissement grâce à l'énergie propre gratuite en 15 ans.

- Février 2025 : SUEZ a lancé AutoDiag®, le premier outil de surveillance de la qualité des déchets assisté par intelligence artificielle en France, analysant les déchets en temps réel dans 36 centres. Reconnu au Sommet de l'intelligence artificielle (10-11 février 2025), il réduit les taux de défauts de 20 à 30 % et améliore la pureté des flux de papier, de carton et de film plastique.

Portée du rapport mondial sur le marché des services de collecte des encombrants

Le marché des services de collecte des encombrants englobe des services spécialisés de gestion des déchets conçus pour collecter, transporter et éliminer les articles surdimensionnés, lourds ou non conteneurisables tels que les meubles, les appareils électroménagers, les matelas, les tapis et les grands articles ménagers qui dépassent la capacité et les capacités de manutention des systèmes réguliers de collecte des déchets solides municipaux. Ce marché comprend les services de collecte à la demande, les programmes de collecte planifiée en bordure de trottoir, les déchetteries et les services municipaux contractuels qui utilisent des véhicules spécialisés, des équipements et du personnel formé pour gérer les flux de déchets nécessitant des méthodes alternatives de collecte, de traitement et d'élimination.

Le rapport sur le marché des services de collecte des encombrants est segmenté par type de déchets (meubles et tapisserie, métaux et ferrailles, gros électroménagers, construction et démolition, autres), par source (résidentielle, commerciale, industrielle, municipale/gouvernementale, autres), par modèle de collecte (en bordure de trottoir, à la demande, hybride, B2B contractuel, autres), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (milliards USD).

| En bordure de trottoir |

| À la demande |

| Hybride |

| B2B contractuel |

| Autres |

| Résidentielle |

| Commerciale |

| Industrielle |

| Municipale/Gouvernementale |

| Autres (institutions religieuses, camps de secours aux sinistrés temporaires, plateaux de tournage cinématographique et télévisuel) |

| Meubles et tapisserie |

| Métaux et ferrailles |

| Gros électroménagers |

| Construction et démolition |

| Autres (déchets liés aux événements, biomédicaux/institutionnels) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par modèle de collecte | En bordure de trottoir | |

| À la demande | ||

| Hybride | ||

| B2B contractuel | ||

| Autres | ||

| Par source | Résidentielle | |

| Commerciale | ||

| Industrielle | ||

| Municipale/Gouvernementale | ||

| Autres (institutions religieuses, camps de secours aux sinistrés temporaires, plateaux de tournage cinématographique et télévisuel) | ||

| Par type de déchets | Meubles et tapisserie | |

| Métaux et ferrailles | ||

| Gros électroménagers | ||

| Construction et démolition | ||

| Autres (déchets liés aux événements, biomédicaux/institutionnels) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives du marché des services de collecte des encombrants ?

La taille du marché des services de collecte des encombrants était de 28,3 milliards USD en 2025 et devrait atteindre 40,7 milliards USD d'ici 2031, avec une croissance à un TCAC de 6,1 % sur la période 2026-2031.

Quels segments mènent la croissance au sein du marché des services de collecte des encombrants ?

Les déchets de construction et de démolition constituent le type de déchets à la croissance la plus rapide, avec un TCAC de 6,23 % ; les sources municipales et gouvernementales mènent la croissance à 6,47 % ; et les services à la demande devraient se développer à un TCAC de 6,71 %.

Quelle région est en tête et laquelle connaît la croissance la plus rapide sur le marché des services de collecte des encombrants ?

L'Amérique du Nord était en tête avec 35,70 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 6,52 % jusqu'en 2031.

Comment les réglementations influencent-elles le marché des services de collecte des encombrants ?

La directive-cadre révisée de l'Union européenne sur les déchets, le renforcement de l'application au Royaume-Uni et les initiatives nationales de suivi de l'Inde élèvent les exigences de traçabilité et de récupération, favorisant les opérateurs conformes et dotés d'outils numériques.

Quelles technologies améliorent les performances sur le marché des services de collecte des encombrants ?

Le tri et la surveillance assistés par intelligence artificielle, les conteneurs connectés, l'optimisation des tournées et l'électrification des flottes améliorent la pureté, réduisent les coûts et permettent des collectes à la demande fiables.

Quels sont les principaux défis auxquels fait face le marché des services de collecte des encombrants aujourd'hui ?

Les dépôts sauvages persistants et les pénuries de main-d'œuvre en conducteurs et techniciens pèsent sur les marges et la fiabilité, rendant la coordination de l'application et les programmes de formation essentiels pour des performances durables.

Dernière mise à jour de la page le: