Taille et part du marché américain de l'embouteillage et du remplissage de boissons à façon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

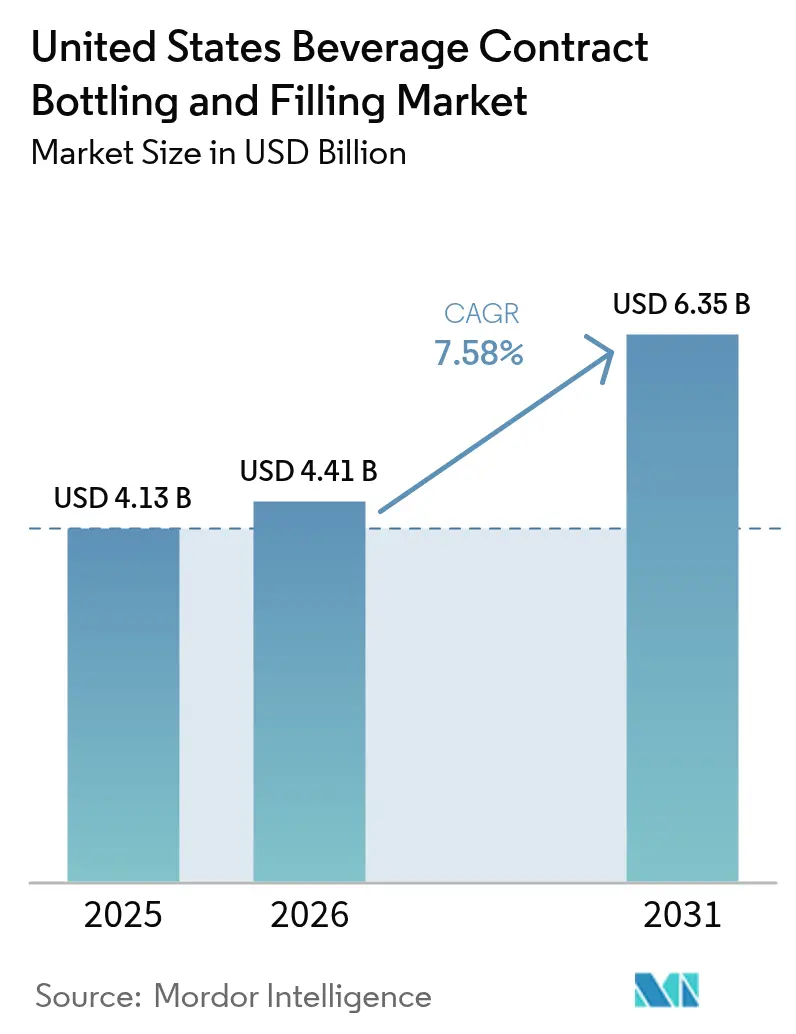

| Taille du marché de l'année de base (2025) | 4.13 Milliards de dollars |

| Taille du Marché (2026) | 4.41 Milliards de dollars |

| Taille du Marché (2031) | 6.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de l'embouteillage et du remplissage de boissons à façon par Mordor Intelligence

La taille du marché américain de l'embouteillage et du remplissage de boissons à façon était évaluée à 4,13 milliards USD en 2025 et devrait croître de 4,41 milliards USD en 2026 pour atteindre 6,35 milliards USD d'ici 2031, à un CAGR de 7,58 % durant la période de prévision (2026-2031). L'élan de l'externalisation s'accroît à mesure que les propriétaires de marques recherchent une commercialisation plus rapide, des bilans allégés et l'accès à des actifs de remplissage spécialisés qui s'adaptent aux références à faibles volumes. Les formulations axées sur la santé, les mandats de durabilité et l'échantillonnage en commerce électronique convergent pour orienter la production vers des co-packeurs qui associent le traitement aseptique, le dosage à l'azote et le traitement haute pression sur un même site. Les plateformes de jumeaux numériques ont porté l'efficacité des lignes au-delà de 85 %, tandis que l'allègement des résines maintient les coûts de transport sous contrôle malgré la volatilité des matières. Les vents contraires sur les marges liés aux fluctuations du PET et de l'aluminium persistent, mais les contrats flexibles avec répercussion des coûts et le recyclage en boucle fermée préservent la rentabilité des opérateurs leaders.

Principaux enseignements du rapport

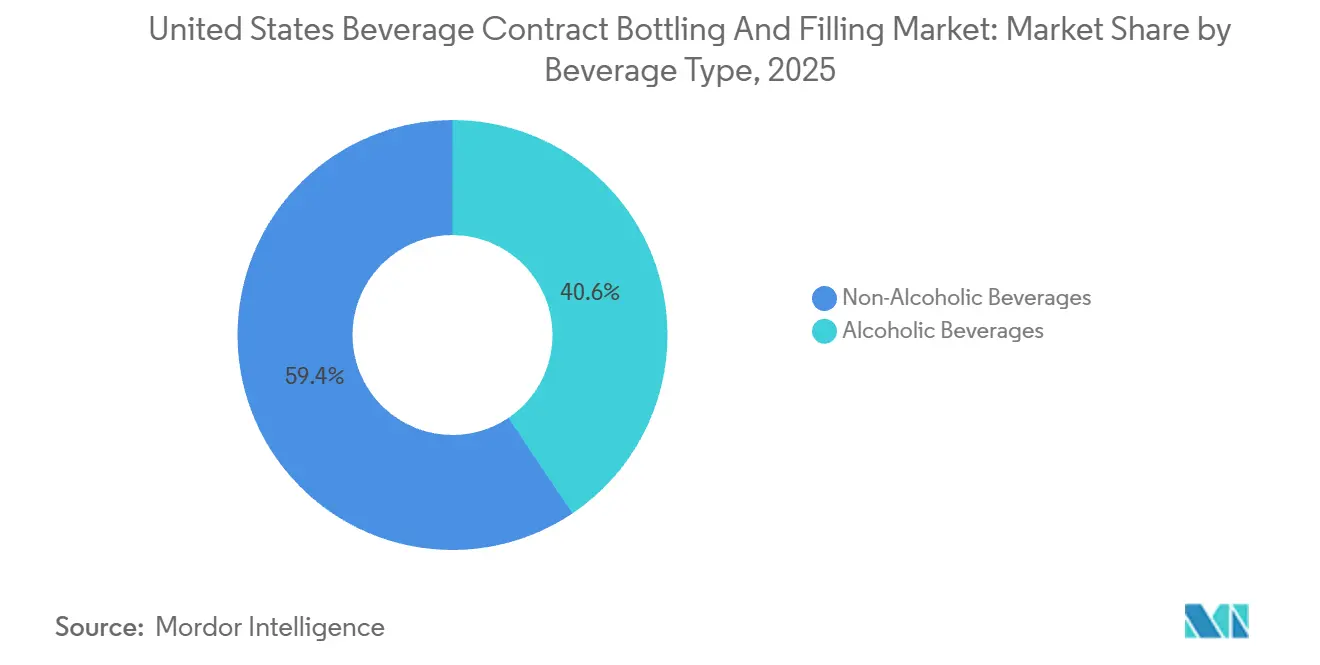

- Par type de boisson, les lignes de boissons non alcoolisées ont représenté 59,42 % de la part du marché américain de l'embouteillage et du remplissage de boissons à façon en 2025, tandis que le segment des boissons alcoolisées devrait afficher un CAGR de 8,19 % jusqu'en 2031.

- Par format d'emballage, le PET a représenté 55,22 % de la taille du marché américain de l'embouteillage et du remplissage de boissons à façon en 2025, tandis que les cartons et pochettes aseptiques progressent à un CAGR de 8,73 %.

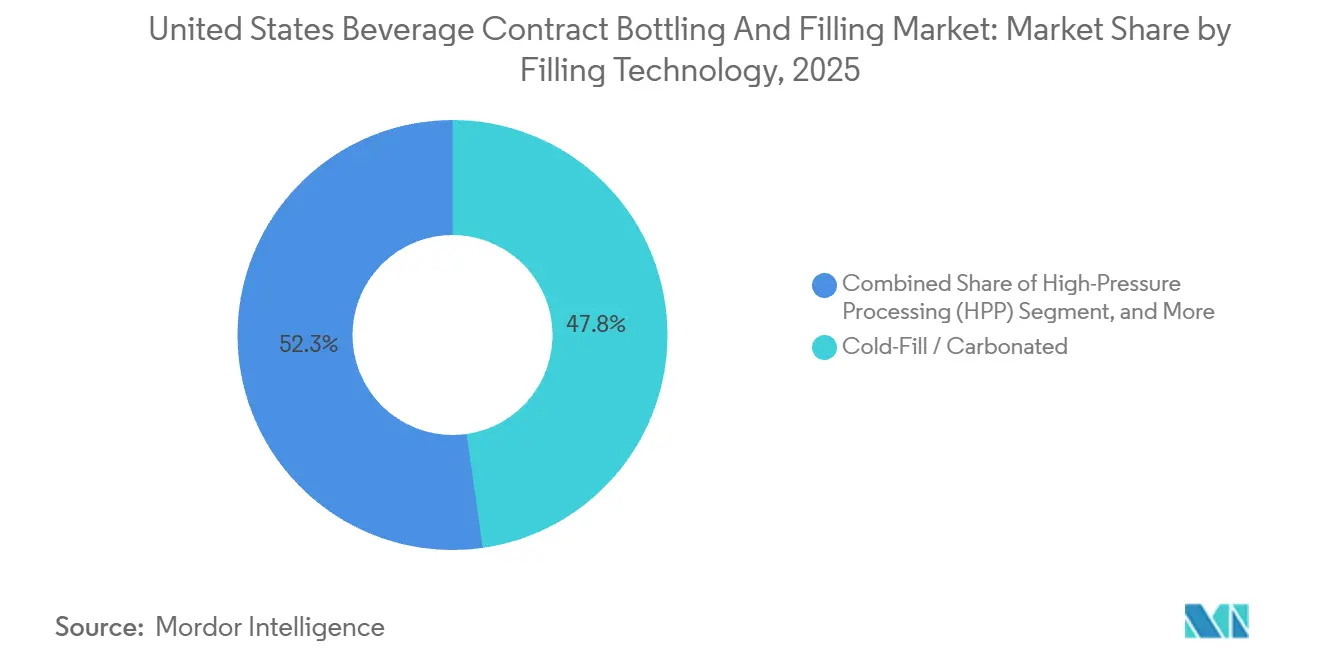

- Par technologie de remplissage, les lignes de remplissage à froid et carbonaté ont représenté 47,75 % de la taille du marché américain de l'embouteillage et du remplissage de boissons à façon en 2025, et le traitement haute pression devrait se développer à un CAGR de 8,46 % durant 2026-2031.

- Par type de service, les contrats de service complet clé en main ont capté 46,13 % de la part de marché en 2025, mais les séries pilotes et en petits lots devraient croître à un CAGR de 8,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain de l'embouteillage et du remplissage de boissons à façon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération croissante des marques et complexité des références | +1.8% | National, avec concentration en Californie, au Texas et dans les zones métropolitaines du Nord-Est | Moyen terme (2-4 ans) |

| Efficacité des coûts par rapport aux dépenses d'investissement en construction neuve | +1.5% | National, particulièrement parmi les marques de taille intermédiaire et les portefeuilles soutenus par des fonds de capital-investissement | Court terme (≤ 2 ans) |

| Croissance des boissons prêtes à boire axées sur la santé | +1.3% | National, adoption précoce sur la côte Ouest et dans les marchés urbains du Sud-Est | Moyen terme (2-4 ans) |

| Allègement et recyclage axés sur la durabilité | +1.0% | Californie, Washington, Oregon en tête ; extension vers les États du Nord-Est | Long terme (≥ 4 ans) |

| Adoption rapide des lignes de co-packaging compatibles HPP | +0.9% | Concentré en Californie, à New York et en Floride pour les jus pressés à froid et les boissons fonctionnelles | Moyen terme (2-4 ans) |

| Optimisation de l'efficacité globale des équipements par jumeaux numériques activés par l'IA | +0.7% | National, mené par les co-packeurs de premier rang avec des opérations multi-sites | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération croissante des marques et complexité des références

Les lancements de boissons en vente directe aux consommateurs ont atteint en moyenne 17 références en 18 mois durant 2024-2025, soit le triple de la base de référence de 2019. Une telle prolifération dépasse les capacités des lignes de remplissage internes, poussant les marques vers des co-packeurs capables de passer de séries pilotes de 500 caisses à des volumes de 20 000 caisses avec des changements de série en moins de 20 minutes. Les équipes intégrées de développement des arômes et de conformité ont transféré 280 millions USD de dépenses de développement vers les co-packeurs en 2025. Les usines du Texas et du Sud-Est ont enregistré des hausses de 30 % à 40 % du nombre de références par client, forçant des investissements dans des outillages modulaires pour minimiser les risques de contamination croisée par les allergènes. Les installations s'adaptent lentement au risque d'exclusion du pipeline d'innovation du marché américain de l'embouteillage et du remplissage de boissons à façon.

Efficacité des coûts par rapport aux dépenses d'investissement en construction neuve

La construction d'une unité aseptique de 50 millions d'unités coûte entre 40 et 60 millions USD et nécessite jusqu'à deux ans d'autorisations. L'externalisation convertit cette dépense fixe en frais à l'unité, libérant des liquidités pour le marketing de marque. Les portefeuilles de capital-investissement ont soutenu 22 % des nouvelles marques de boissons en 2025 et privilégient une production légère en actifs pour préserver les options de sortie. Les commandes minimales de 10 000 caisses reportent le seuil de rentabilité d'une usine propre de 15 millions à 30 millions d'unités par an. La hausse des coûts d'emprunt en 2024-2025 a accéléré un transfert de volume de 12 % vers le marché américain de l'embouteillage et du remplissage de boissons à façon.

Croissance des boissons prêtes à boire axées sur la santé

Les boissons prêtes à boire fonctionnelles ont affiché une croissance unitaire de 26 % en 2025, dépassant les sodas traditionnels. Quatorze nouvelles unités HPP, chacune d'une capacité de 1 200 L/h à 87 000 psi, ont été mises en service en 2025. Les co-packeurs associant le HPP à la logistique réfrigérée ont bénéficié de primes tarifaires de 15 points. Les shots de cultures vivantes et de collagène nécessitent un rinçage à l'azote et une chaîne du froid, orientant les capacités vers les hubs côtiers disposant d'une plus grande volonté de payer. Ces dynamiques canalisent des frais premium vers le marché américain de l'embouteillage et du remplissage de boissons à façon.

Allègement et recyclage axés sur la durabilité

La loi californienne SB-54 impose 25 % de PET recyclé d'ici 2025, montant à 50 % d'ici 2030.[1]CalRecycle, "Exigences en matière de contenu recyclé de la loi sénatoriale 54," calrecycle.ca.gov La résine recyclée coûte 8 % à 12 % de plus mais réduit les émissions de portée 3 d'environ 30 %. Le poids des bouteilles est passé de 18 g à 14 g pour les formats de 500 mL entre 2023 et 2025, réduisant la consommation de résine de 22 %. Les fermetures en aluminium 200-end permettent d'économiser 1,5 g, soit 4 500 t par an. Les co-packeurs investissant entre 2 et 4 millions USD dans des systèmes en boucle fermée ont remporté des contrats pluriannuels qui ancrent les flux de trésorerie au sein du marché américain de l'embouteillage et du remplissage de boissons à façon.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (PET, aluminium) | -1.2% | National, avec une pression aiguë dans le Midwest et le Sud-Est en raison des différentiels de fret | Court terme (≤ 2 ans) |

| Pénuries de CO₂ et d'ingrédients critiques | -0.9% | États du Midwest et des Grandes Plaines les plus touchés par les perturbations des raffineries d'éthanol | Court terme (≤ 2 ans) |

| Goulots d'étranglement de capacité aseptique et de boissons alcoolisées prêtes à boire | -0.7% | National, concentré parmi les co-packeurs de premier rang avec des lignes aseptiques validées par la FDA | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance cyber pour les usines agroalimentaires | -0.4% | National, impact disproportionné sur les co-packeurs de taille intermédiaire avec des systèmes de contrôle hérités | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (PET, aluminium)

Les prix au comptant du PET ont fluctué de 0,23 USD/lb en 2025 en raison des pannes dans le Golfe. Les primes de l'aluminium ont atteint en moyenne 0,21 USD/lb, contre 0,18 USD/lb en 2024.[2]Association de l'aluminium, "Primes des canettes en aluminium et tendances du marché," aluminum.org Les accords à prix fixe ont contraint les co-packeurs de taille intermédiaire à absorber entre 15 et 20 millions USD de coûts, réduisant les marges de 8 % à 5 %. Quarante pour cent des opérateurs sont passés à des indices mensuels, bien que les startups aient signalé une baisse de 10 points dans les contrats remportés sous des modèles coût-plus. Les suppléments de fret élargissent les désavantages du Midwest au sein du marché américain de l'embouteillage et du remplissage de boissons à façon.

Pénuries de CO₂ et d'ingrédients critiques

Les arrêts d'ammoniac et les réductions d'éthanol ont asséché l'approvisionnement en CO₂ du Midwest au deuxième trimestre 2025, forçant une allocation sur les sites de l'Iowa, de l'Illinois et du Nebraska. Une utilisation inférieure à 70 % a différé 35 millions USD de revenus et redirigé des contrats vers des usines du Golfe disposant de flux de CO₂ pétrochimique. Les prix au comptant ont grimpé à 450 USD/t, triplant les bases contractuelles et déclenchant des suppléments de 0,10 USD par caisse. Les co-packeurs disposant de sources doubles ou d'une récupération sur site ont maintenu un taux de disponibilité de 95 %, captant les débordements. Des pénuries parallèles d'arômes ont allongé les délais d'approvisionnement à 16 semaines, retardant les lancements fonctionnels et resserrant les capacités sur l'ensemble du marché américain de l'embouteillage et du remplissage de boissons à façon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de boisson : l'élan des boissons alcoolisées remodèle les capacités

Les produits non alcoolisés ont conservé 59,42 % du débit de 2025, mais les boissons alcoolisées prêtes à boire se dirigent vers un CAGR de 8,19 % jusqu'en 2031. Le Bureau des impôts et du commerce sur l'alcool et le tabac a approuvé 1 847 nouvelles formules de boissons prêtes à boire en 2025, soit une hausse de 34 % par rapport à 2024.[3]Bureau des impôts et du commerce sur l'alcool et le tabac, "Formules approuvées et étiquetage du TTB," ttb.gov Les couches de conformité ajoutent entre 0,15 et 0,25 USD par caisse, mais la facilité de distribution et la stabilité en rayon attirent les marques vers l'externalisation. Les sodas gazéifiés dominent encore les heures de ligne, mais l'eau en bouteille premium en verre a progressé de 9 % et les shakes protéinés à base de produits laitiers de 11 %. Les brasseurs artisanaux protègent leurs recettes en interne, tandis que l'adoption du vin et des spiritueux en canette a augmenté les volumes de 15 %, canalisant des capitaux vers les lignes de dosage à l'azote et de pasteurisation en tunnel au sein du marché américain de l'embouteillage et du remplissage de boissons à façon.

La taille du marché américain de l'embouteillage et du remplissage de boissons à façon liée aux références de boissons alcoolisées croît plus vite que celle des sodas ou des jus, orientant les dépenses des co-packeurs vers les entrepôts sous douane et les logiciels de contrôle d'âge. Au sein des groupes de boissons non alcoolisées, les jus HPP cannibalisent désormais les agrumes pasteurisés, et les sodas prébiotiques attirent des tours de financement par capital-risque qui préfèrent des coûts de production variables. Les shots de bien-être émergents nécessitent une distribution réfrigérée que seules certaines usines côtières peuvent assurer. Ce déséquilibre entre l'offre et la demande oriente les ajouts de capacité vers des lignes de remplissage flexibles capables de désinfecter entre les séries de collagène, de produits laitiers et de bière sans transfert d'allergènes. La différenciation concurrentielle repose donc sur la maîtrise réglementaire et l'agilité multi-format.

Par format d'emballage : les cartons et pochettes érodent la domination du PET

Le PET représentait 55,22 % des unités de 2025, mais les cartons et pochettes aseptiques devraient croître de 8,73 % par an jusqu'en 2031. Tetra Pak et SIG Combibloc ont installé 22 lignes de remplissage en 2025, chacune produisant 18 000 packs/h de laits végétaux et de cafés cold brew. La distribution ambiante réduit les coûts de la chaîne du froid, élargissant la portée aux circuits discount et parapharmaceutiques. Les canettes en aluminium ont représenté 28 % en termes de recyclabilité, la demande étant portée par les boissons alcoolisées prêtes à boire et les boissons énergisantes.

Le verre détient une part de marché significative dans les niches du kombucha et de l'eau minérale, bien que les pénalités de fret et un taux de casse de 1,5 % contraignent les volumes. La croissance de 14 % des pochettes dans le segment de l'hydratation pour enfants met en évidence la flexibilité merchandising que les distributeurs récompensent par des linéaires plus larges. Les évolutions réglementaires en faveur du contenu recyclé favorisent les cartons et les canettes, promouvant la diversité des portefeuilles au sein du marché américain de l'embouteillage et du remplissage de boissons à façon.

Par technologie de remplissage : le HPP mène la vague premium

Les lignes de remplissage à froid et carbonaté ont livré 47,75 % des caisses de 2025, soutenant la production principale de sodas et de bières. Le traitement haute pression devrait croître à un CAGR de 8,46 %, permettant une réduction de cinq logarithmes des agents pathogènes à 4 °C tout en préservant les nutriments sensibles à la chaleur. Chaque unité coûte entre 3 et 5 millions USD et occupe jusqu'à 1 500 pieds carrés, limitant l'adoption aux co-packeurs engagés auprès de marques premium.

Le remplissage à chaud représente encore 22 % pour les thés et les limonades, mais perd du terrain face aux systèmes aseptiques, qui représentent 18 % et permettent les boissons à pH neutre. Le dosage à l'azote a doublé pour atteindre 5 % avec l'expansion des cafés nitro et des lattes au lait d'avoine. L'empilement technologique génère des niveaux de tarification, permettant aux opérateurs de se couvrir contre les fluctuations des matières premières en équilibrant les contrats de volume au sein du marché américain de l'embouteillage et du remplissage de boissons à façon.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de service : les séries pilotes ancrent les pipelines émergents

Les contrats clé en main détenaient 46,13 % de la part de marché en 2025, reflétant l'appétit des marques à externaliser la formulation, les achats et la logistique. Les séries pilotes et en petits lots, dont la croissance est prévue à 8,82 %, répondent aux startups financées par amorçage avec des minimums de 500 caisses et des boucles de reformulation de 48 heures. Le traitement partiel a représenté 28 % à mesure que les propriétaires de concentrés exploitent leurs accords d'approvisionnement existants. La fabrication sous marque de distributeur à 18 % a bénéficié des poussées de marques de distributeur premium et de volumes pluriannuels verrouillés, stabilisant l'utilisation des usines.

Les géants du service complet intègrent désormais des baies pilotes pour capter les marques émergentes dès le début, facilitant leur migration vers des séries annuelles de millions de caisses et approfondissant la fidélisation des clients au sein du marché américain de l'embouteillage et du remplissage de boissons à façon. Ces projets pilotes comportent des suppléments de 40 % à 60 % par caisse qui compensent les changements de série fréquents et le soutien à la formulation, les rendant disproportionnellement rentables malgré des volumes absolus plus faibles. Les co-packeurs investissent donc dans des blocs de remplissage modulaires, des vannes à nettoyage rapide et des bibliothèques de recettes en nuage afin que les baies pilotes puissent pivoter sur plus de 20 références en un seul quart de travail sans augmenter les risques de contamination croisée par les allergènes.

Analyse géographique

La Californie, le Texas, la Floride et le corridor du Nord-Est abritaient collectivement environ 65 % des capacités de 2025, façonnées par la proximité des ingrédients et la densité des marchés finaux. La Californie est en tête pour les boissons fonctionnelles, mais les permis stricts d'utilisation de l'eau et les lois sur le contenu recyclé orientent les investissements marginaux vers le Texas et le Sud-Est. Le Texas a ajouté quatre usines totalisant 180 millions de caisses durant 2024-2025, capitalisant sur sa position centrale et ses politiques fiscales favorables. L'héritage agrumicole de la Floride se transforme en boissons alcoolisées prêtes à boire et en boissons bien-être, tirant parti de l'accès portuaire pour les purées tropicales d'Amérique latine.

Le Midwest ancre les lignes de sodas traditionnels mais a souffert du rationnement du CO₂ en 2025, détournant les volumes vers les installations de la côte du Golfe disposant de matières premières pétrochimiques. Les États des Montagnes Rocheuses tels que le Colorado et l'Utah sont devenus des aimants pour les séries pilotes, combinant des coûts de main-d'œuvre plus faibles et une éthique de marque liée au plein air. Les nœuds du Sud-Est couvrant la Géorgie, la Caroline du Nord et le Tennessee ont capté 12 % des nouveaux capitaux à mesure que les corridors logistiques se synchronisent avec les métropoles de la côte Est.

Les marchés secondaires se différencient par les certifications ; les lignes biologiques à Riverside, en Californie, les lignes casher à New York et les halls sans allergènes en Idaho. Une telle spécialisation commande des primes de prix et compense les économies de tailles de lots plus petites. La diversification géographique offre aux marques une redondance, réduisant le risque lié aux chocs locaux sur les ingrédients, aux restrictions d'eau ou aux conflits du travail. Collectivement, ces forces canalisent les nouveaux projets vers les nœuds les plus résilients en termes d'approvisionnement du marché américain de l'embouteillage et du remplissage de boissons à façon.

Paysage concurrentiel

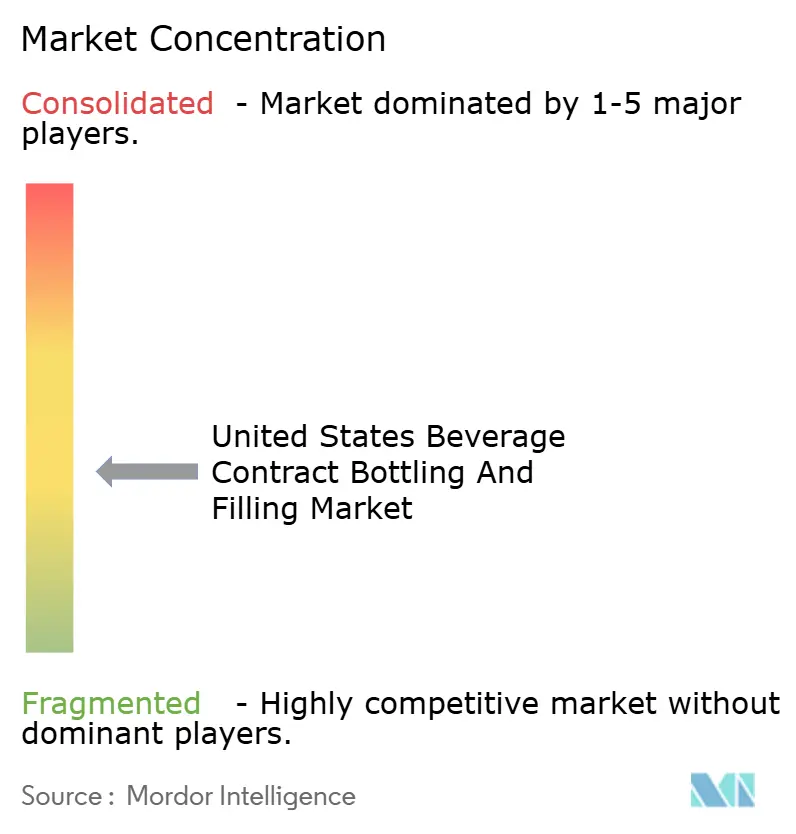

Le marché américain de l'embouteillage et du remplissage de boissons à façon reste modérément fragmenté, avec un score de 6 sur l'échelle de concentration, les cinq premiers acteurs contrôlant près de 40 % des capacités. Niagara Bottling, Refresco Beverages et G3 Enterprises dirigent des réseaux multi-États avec des préformes PET intégrées et des flottes de distribution. Les consolidateurs de capital-investissement continuent d'assembler des actifs régionaux en plateformes nationales ciblant le bien-être aseptique, les boissons alcoolisées prêtes à boire et l'innovation en petits lots.

Les expansions stratégiques se concentrent au Texas et dans le Sud-Est, où les terres et l'eau sont abondantes et les synergies logistiques nombreuses. Les leaders installent des lignes HPP et aseptiques aux côtés d'une planification par IA qui réduit les changements de série de 90 minutes à moins de 20 minutes. Les entreprises challengers remportent des créneaux à haute marge en intégrant des laboratoires d'arômes, des services réglementaires et une logistique réfrigérée pour les boissons probiotiques et au collagène. L'adoption technologique élargit les écarts de performance, les jumeaux numériques affinant les devis et réduisant les coûts d'essais et d'erreurs. La hausse des primes d'assurance cyber pénalise les systèmes de contrôle hérités, incitant à des mises à niveau qui stratifieront davantage la compétitivité au sein du marché américain de l'embouteillage et du remplissage de boissons à façon.

L'adoption technologique élargit les écarts de performance entre les concurrents. Les opérateurs de premier rang déploient des jumeaux numériques activés par l'IA qui simulent le comportement des lignes sur des centaines de permutations de références et réduisent les temps d'arrêt lors des changements de série de 90 minutes à moins de 20 minutes, portant l'efficacité globale des équipements à plus de 85 %. Beaucoup ont ajouté l'inspection visuelle automatisée, la gestion des recettes en nuage et l'analyse de maintenance prédictive pour réduire les taux de rebut et les arrêts non planifiés. Les mises à niveau en matière de durabilité, allant des boucles de rebroyage de flocons PET sur site aux systèmes d'eau en boucle fermée, sécurisent des contrats à long terme avec des marques sous pression pour atteindre leurs objectifs d'émissions de portée 3. À l'inverse, les opérateurs utilisant des systèmes de contrôle hérités font face à des primes d'assurance cyber croissantes et à un examen accru des prêteurs, ce qui peut augmenter les coûts d'emprunt de 150 points de base et entraver les budgets d'expansion. La dynamique de la main-d'œuvre constitue un autre levier concurrentiel, car les usines offrant une formation structurée sur la sécurité HPP, la manipulation de l'azote et la validation aseptique attirent et retiennent des techniciens certifiés de plus en plus rares sur des marchés du travail tendus.

Leaders du secteur américain de l'embouteillage et du remplissage de boissons à façon

Niagara Bottling LLC

Refresco Beverages US Inc.

G3 Enterprises Inc.

Brooklyn Bottling Group

Southeast Bottling & Beverage LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Refresco Beverages US Inc. a achevé une expansion aseptique de 45 millions USD à Wharton, New Jersey, ajoutant deux lignes de 15 000 cartons/h pour les laits végétaux ambiants et les cafés prêts à boire.

- Décembre 2025 : Niagara Bottling LLC a annoncé une nouvelle usine de 70 millions USD à Phoenix, Arizona, prévue pour le troisième trimestre 2027 avec une capacité PET de 200 millions de caisses et un moulage de préformes sur site.

- Novembre 2025 : Brooklyn Bottling Group a installé une ligne de dosage à l'azote de 8 000 canettes/h dans son installation de Queens, New York, pour servir les cafés nitro et les lattes au lait d'avoine.

- Octobre 2025 : G3 Enterprises a acquis une usine de 120 000 pieds carrés à Atlanta, Géorgie, pour 28 millions USD, ajoutant une capacité de 60 millions de caisses et une capacité HPP.

Périmètre du rapport sur le marché américain de l'embouteillage et du remplissage de boissons à façon

L'embouteillage à façon consiste à faire appel à une autre entreprise disposant d'une installation d'embouteillage pour embouteiller du vin, de la bière ou des spiritueux pour le compte de fabricants. Les embouteilleurs à façon prennent généralement en charge l'ensemble du processus, de l'embouteillage à l'étiquetage. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui soutiennent tous les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur des facteurs de l'année de référence et sont dérivées à l'aide d'approches descendantes et ascendantes.

Le rapport sur le marché américain de l'embouteillage et du remplissage de boissons à façon est segmenté par type de boisson (boissons non alcoolisées et boissons alcoolisées), format d'emballage (bouteilles en verre, bouteilles en PET, canettes en aluminium et cartons et pochettes aseptiques), technologie de remplissage (remplissage à chaud, remplissage à froid/carbonaté, aseptique, traitement haute pression (HPP) et dosage à l'azote) et type de service (service complet clé en main, traitement partiel/personnalisé, fabrication sous marque de distributeur et séries pilotes et en petits lots). Les prévisions du marché sont fournies en termes de valeur (USD).

| Boissons non alcoolisées | Sodas gazéifiés |

| Eau en bouteille | |

| Jus | |

| Boissons à base de produits laitiers | |

| Autres boissons non alcoolisées | |

| Boissons alcoolisées | Bière |

| Vin | |

| Spiritueux |

| Boissons alcoolisées prêtes à boire |

| Bouteilles en verre |

| Bouteilles en PET |

| Canettes en aluminium |

| Cartons et pochettes aseptiques |

| Remplissage à chaud |

| Remplissage à froid / Carbonaté |

| Aseptique |

| Traitement haute pression (HPP) |

| Dosage à l'azote |

| Service complet clé en main |

| Traitement partiel / Personnalisé |

| Fabrication sous marque de distributeur |

| Séries pilotes et en petits lots |

| Par type de boisson | Boissons non alcoolisées | Sodas gazéifiés |

| Eau en bouteille | ||

| Jus | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Boissons alcoolisées | Bière | |

| Vin | ||

| Spiritueux | ||

| Par format d'emballage | Boissons alcoolisées prêtes à boire | |

| Bouteilles en verre | ||

| Bouteilles en PET | ||

| Canettes en aluminium | ||

| Cartons et pochettes aseptiques | ||

| Par technologie de remplissage | Remplissage à chaud | |

| Remplissage à froid / Carbonaté | ||

| Aseptique | ||

| Traitement haute pression (HPP) | ||

| Dosage à l'azote | ||

| Par type de service | Service complet clé en main | |

| Traitement partiel / Personnalisé | ||

| Fabrication sous marque de distributeur | ||

| Séries pilotes et en petits lots | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché américain de l'embouteillage et du remplissage de boissons à façon d'ici 2031 ?

Le segment devrait atteindre 6,35 milliards USD d'ici 2031, avec une expansion à un CAGR de 7,58 % de 2026 à 2031.

Quelle catégorie de boissons connaît la croissance la plus rapide dans l'embouteillage externalisé ?

Les boissons alcoolisées prêtes à boire, notamment les cocktails, les seltzers alcoolisés et les vins en canette, progressent à un CAGR de 8,19 %, dépassant les lignes de boissons non alcoolisées.

Pourquoi les marques émergentes privilégient-elles les services de co-packaging en séries pilotes ?

Les séries pilotes et en petits lots avec des minimums de 500 caisses aident les startups à tester rapidement plusieurs références, à préserver le capital et à affiner les recettes avant de passer à l'échelle.

Quels formats d'emballage gagnent des parts face aux bouteilles en PET ?

Les cartons et pochettes aseptiques croissent à un CAGR de 8,73 % car ils permettent une distribution ambiante et s'alignent sur les mandats de contenu recyclé.

Comment les co-packeurs atténuent-ils les fluctuations des prix des matières premières ?

De nombreux opérateurs sont passés à des contrats coût-plus ou à des indices de résine mensuels et ont investi dans des boucles de recyclage sur site pour amortir la volatilité du PET et de l'aluminium.

Où la plupart des nouvelles usines de co-packaging sont-elles construites aux États-Unis ?

Le Texas et les États du Sud-Est tels que la Géorgie et le Tennessee attirent la majeure partie des nouvelles capacités grâce à une logistique favorable, à la disponibilité de l'eau et aux incitations fiscales.

Dernière mise à jour de la page le: