Taille et Part du Marché des Organisations de Fabrication Pharmaceutique Sous Contrat en Amérique Latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

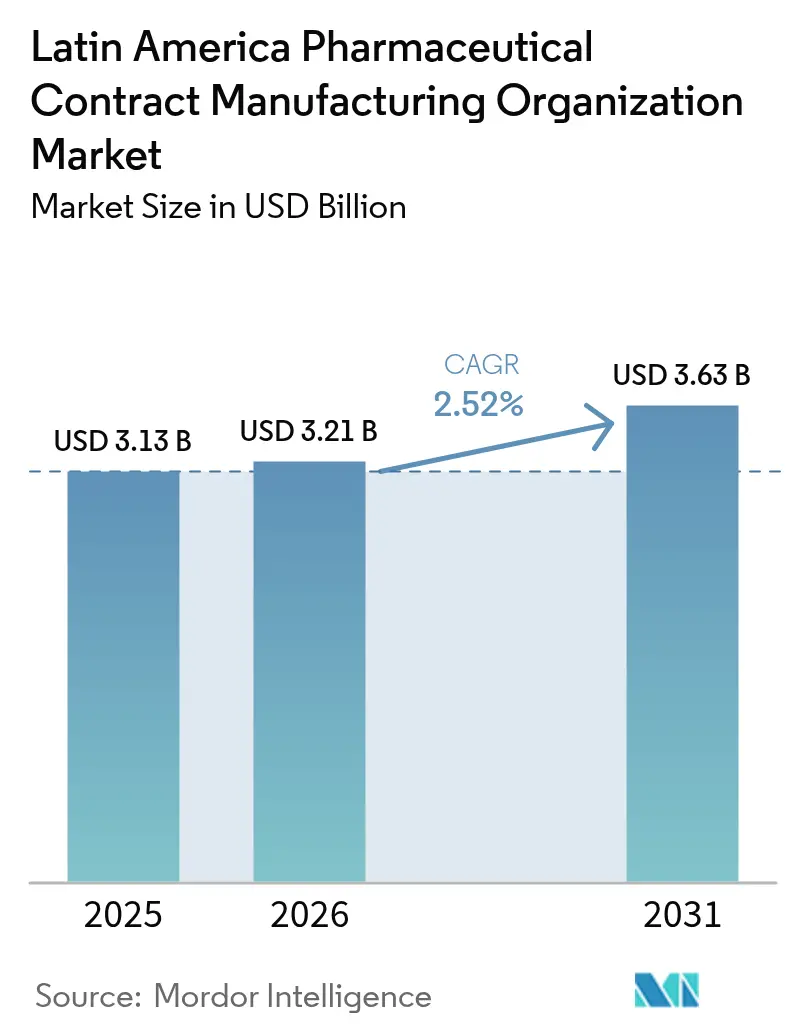

| Taille du marché de l'année de base (2025) | 3.13 Milliards de dollars |

| Taille du Marché (2026) | 3.21 Milliards de dollars |

| Taille du Marché (2031) | 3.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Organisations de Fabrication Pharmaceutique Sous Contrat en Amérique Latine par Mordor Intelligence

La taille du marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine en 2026 est estimée à 3,21 milliards USD, en progression par rapport à la valeur 2025 de 3,13 milliards USD, avec des projections pour 2031 affichant 3,63 milliards USD, croissant à un TCAC de 2,52 % sur la période 2026-2031. L'externalisation croissante des fabricants de médicaments nord-américains vers des sites proches, les investissements importants en nouvelles implantations tels que le complexe GLP-1 de Novo Nordisk d'une valeur de 1,09 milliard USD au Brésil, ainsi que les incitations fiscales régionales en faveur des sites orientés à l'exportation soutiennent une expansion régulière. La croissance rapide de l'externalisation des produits biologiques, l'adoption croissante de l'optimisation des processus assistée par intelligence artificielle, et le financement lié aux critères ESG qui abaisse le coût du capital renforcent encore davantage la compétitivité. Parallèlement, la volatilité des devises, la pénurie de talents formés aux Bonnes Pratiques de Fabrication (BPF) en dehors des principaux pôles, et l'instabilité du réseau électrique dans le Nord-Est du Brésil freinent l'élan, sans toutefois dérailler la trajectoire globalement ascendante du marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine.

Principaux Enseignements du Rapport

- Par type de service, la fabrication de principes actifs pharmaceutiques (API) était en tête avec 42,10 % de la part de marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine en 2025, et ce même service devrait progresser à un TCAC de 3,62 % jusqu'en 2031.

- Par type de molécule médicamenteuse, les petites molécules dominaient avec une part de 56,85 % en 2025, tandis que les thérapies avancées devraient afficher le TCAC le plus rapide de 3,95 % jusqu'en 2031.

- Par échelle d'exploitation, les opérations commerciales représentaient 61,70 % de la taille du marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine en 2025, tandis que la fabrication en phase clinique connaîtra la croissance la plus rapide à un TCAC de 5,05 % jusqu'en 2031.

- Par utilisateur final, les grandes entreprises pharmaceutiques captaient une part de 45,80 % en 2025, mais les sociétés de biotechnologie émergentes et virtuelles sont positionnées pour afficher le TCAC le plus élevé de 4,45 % sur la période 2026-2031.

- Par aire thérapeutique, l'oncologie a généré une part de revenus de 38,05 % en 2025, tandis que les thérapeutiques du système nerveux central (SNC) devraient accélérer à un TCAC de 4,33 % jusqu'en 2031.

- Par pays, le Brésil détenait 48,40 % de la part de marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine en 2025 ; le Chili devrait enregistrer le TCAC le plus rapide de 4,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Organisations de Fabrication Pharmaceutique Sous Contrat en Amérique Latine

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Externalisation croissante des produits biologiques au sein de l'LATAM | +0.6% | Brésil, Argentine, Chili | Moyen terme (2-4 ans) |

| Externalisation croissante vers des sites proches par les entreprises pharmaceutiques nord-américaines | +0.8% | Mexique, Brésil, Colombie | Court terme (≤ 2 ans) |

| Expansion de la fabrication locale de vaccins après la COVID-19 | +0.7% | Brésil, Argentine, Mexique | Moyen terme (2-4 ans) |

| Incitations fiscales gouvernementales en faveur des OFC orientées à l'exportation | +0.5% | Chili, Mexique, Colombie | Long terme (≥ 4 ans) |

| Optimisation des processus assistée par IA améliorant les marges des OFC | +0.4% | Brésil, Mexique, Chili | Long terme (≥ 4 ans) |

| Financement régional lié aux critères ESG débloquant les dépenses d'investissement | +0.3% | Amérique Latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Externalisation croissante des produits biologiques au sein de l'LATAM

Les entreprises pharmaceutiques externalisent de plus en plus les produits biologiques parce que les bioréacteurs spécialisés, les unités de purification et l'infrastructure de chaîne du froid validée requises pour les produits à grande molécule exigent d'importants investissements en capital. Les plateformes de transfert d'ARNm de l'OPS en Argentine et au Brésil catalysent le savoir-faire domestique, tandis que l'accord Fiocruz–Boehringer pour localiser Jardiance illustre la manière dont les OFC établies se repositionnent vers des travaux de produits biologiques à marges plus élevées. Les politiques nationales qui subventionnent le transfert de technologie amplifient la tendance, et les CDMOs régionaux développent désormais des systèmes à usage unique et des bioréacteurs en acier inoxydable de 2 000 L. Cette évolution aide le marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine à sécuriser des contrats plus importants et pluriannuels auprès des entreprises innovatrices qui préfèrent les modèles à coûts variables plutôt que de posséder une capacité dédiée en produits biologiques. En conséquence, les produits biologiques occupent désormais une part croissante des plans de dépenses d'investissement dans les principaux pôles brésiliens de São Paulo et du Minas Gerais.

Externalisation croissante vers des sites proches par les entreprises pharmaceutiques nord-américaines

Les tensions géopolitiques accrues et les goulots d'étranglement de la chaîne d'approvisionnement liés à la pandémie ont incité les commanditaires américains et canadiens à relocaliser des portions de leurs portefeuilles de fabrication à proximité des États-Unis. La proximité du Mexique, sa main-d'œuvre bilingue et les avantages tarifaires de l'ACEUM permettent des délais de cycle plus courts et des audits de la FDA simplifiés, encourageant des partenariats tels que Lupin–Huons pour une couverture d'approvisionnement régionale. Les lignes de fabrication flexibles à l'intérieur des zones franches brésiliennes séduisent également les fabricants de médicaments spécialisés souhaitant se prémunir contre une dépendance excessive à l'Asie. À mesure que ces relocalisations arrivent à maturité, le marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine bénéficie de volumes de base constants qui lissent la programmation de la production et améliorent le taux d'utilisation des installations.

Expansion de la fabrication locale de vaccins après la COVID-19

Les consortiums constitués pendant la pandémie ont injecté des fonds publics et privés dans des unités de remplissage-finissage de vaccins, des laboratoires BSL-2 et des chambres froides auxiliaires. La collaboration d'Eurofarma avec Pfizer-BioNTech pour fournir des doses d'ARNm à travers la région illustre la nouvelle orientation exportatrice des lignes locales de vaccins. Au-delà des inoculations contre le coronavirus, les OFC produisent désormais des immunisations de routine telles que des antigènes antipneumococciques et anti-HPV, obtenant des contrats à long terme auprès des ministères de la santé. Cette activité stimule les segments auxiliaires — des fabricants de flacons en verre aux fournisseurs de glace sèche — multipliant la création de valeur pour le marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine.

Optimisation des processus assistée par IA améliorant les marges des OFC

L'automatisation documentaire par IA générative de Samsung Biologics et la boîte à outils Pharma 5.0 de Pfizer CentreOne illustrent les premiers succès de l'intelligence artificielle dans la production réglementée.[1]Eunju Hong, « Étude de cas : Samsung Biologics automatise des travaux basés sur l'IA générative », Samsung SDS, samsungsds.com Les algorithmes de reconnaissance de formes prédisent les déviations de lots, réduisent les délais de traitement des déviations et des investigations, et diminuent les déchets. L'amélioration de la productivité permet aux OFC de proposer des prix plus compétitifs sans compromettre la qualité, cultivant une réputation de maturité numérique qui attire des clients de biotechnologie avertis sur le plan technologique vers le marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fréquence des inspections réglementaires entraînant des retards de projets | -0.4% | Brésil, Mexique, Colombie | Court terme (≤ 2 ans) |

| Volatilité des devises impactant les coûts des matières premières importées | -0.3% | Argentine, Brésil, Chili | Court terme (≤ 2 ans) |

| Pénurie de talents formés aux BPF dans les villes secondaires | -0.5% | Brésil, Mexique, Argentine | Moyen terme (2-4 ans) |

| Instabilité du réseau électrique entraînant une hausse des coûts d'exploitation dans le Nord-Est du Brésil | -0.2% | Nord-Est du Brésil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence des inspections réglementaires entraînant des retards de projets

L'agenda 2025 de l'ANVISA a intensifié les audits BPF inopinés, contraignant les usines à maintenir une préparation permanente aux inspections et à suspendre occasionnellement la production pour des mesures correctives. La COFEPRIS a adopté une position similaire, en renforçant l'harmonisation transfrontalière des dossiers avec la FDA, ce qui alourdit la charge documentaire. Les OFC de plus petite taille sur le marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine détournent leurs ingénieurs de l'amélioration des processus vers la gestion de la conformité réglementaire, diluant la concentration des ressources et ralentissant les lancements de transferts de technologie.

Volatilité des devises impactant les coûts des matières premières importées

La plupart des API, filtres et poches de bioprocédés jetables sont libellés en dollars, tandis que les revenus des OFC s'accumulent souvent en reais ou en pesos. Des fluctuations importantes, notamment en Argentine, érodent la visibilité des marges et imposent des clauses d'escalade des prix auxquelles certains commanditaires résistent. Les opérateurs se couvrent via des contrats à terme, mais le coût des instruments financiers comprime encore les bénéfices, limitant le réinvestissement dans les modalités avancées sur le marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par Segment

Par Type de Service : La Fabrication d'API Consolide la Chimie à Haute Valeur Ajoutée

Les lignes d'API représentaient 42,10 % de la part de marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine en 2025, et leur prévision de TCAC de 3,62 % souligne la préférence des clients à externaliser la synthèse de composés puissants. Les usines brésiliennes et mexicaines exploitent désormais des unités HPAPI dédiées avec des barrières de protection des occupants conformes aux révisions de l'Annexe 1 de l'UE. Le conditionnement secondaire reste moins important mais bénéficie des mandats de sérialisation qui imposent des mises à niveau des lignes dans toute la région. À mesure que la confiance réglementaire augmente, les innovateurs orientent davantage de transferts de technologie pour des étapes complexes vers des installations latino-américaines, accroissant le carnet de commandes libellé en dollars pour le marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine.

L'essor des travaux sur les API biologiques enrichit encore davantage les marges. Les assemblages à usage unique et les installations de filtration à flux tangentiel deviennent courants, tandis que les laboratoires analytiques adoptent des tests de libération basés sur la spectrométrie de masse. Par conséquent, l'évolution de la composition des services fait migrer les revenus de la compression de comprimés à faible marge vers la production d'ingrédients chimiques et biologiques à plus haute valeur ajoutée, propulsant des cycles de réinvestissement qui renforcent la compétitivité régionale au sein du marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine.

Par Type de Molécule Médicamenteuse : Les Thérapies Avancées Gagnent en Dynamisme

Les petites molécules ancrent encore 56,85 % des revenus grâce à la demande générique bien établie et à la chimie évolutive. Cependant, le TCAC de 3,95 % dans la fabrication de thérapies cellulaires et géniques illustre l'évolution du portefeuille. Les CDMOs réaménagent les suites de grade B pour le remplissage-finissage de vecteurs viraux, et les autorités réglementaires élaborent des lignes directrices accélérées pour les produits biologiques. Les pipelines de produits biologiques tels que les anticorps monoclonaux favorisent des installations hybrides en acier inoxydable et à usage unique qui diversifient le risque et attirent des clients de biotechnologie financés par du capital-risque vers le marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine.

Les modalités émergentes créent des effets de réseau : à mesure que les commanditaires hors des États-Unis sécurisent un approvisionnement fiable en vecteurs viraux, ils transfèrent également des travaux analytiques et de stabilité. Ce cercle vertueux oriente davantage de capitaux vers des plateformes spécialisées, diluant progressivement le poids des petites molécules sans supplanter leur rôle dominant en termes de revenus jusqu'en 2031.

Par Échelle d'Exploitation : Les Lots Cliniques s'Accélèrent

Les lots à l'échelle commerciale représentaient 61,70 % de la taille du marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine en 2025, reflétant des décennies d'exportations génériques. Pourtant, la production en phase clinique enregistre un TCAC de 5,05 % à mesure que les commanditaires relocalisent les essais de Phase II et Phase III pour tirer parti de cohortes de patients diversifiées. Les OFC investissent dans des isolateurs flexibles pour petits lots, des laboratoires de méthodes rapides de microbiologie et des systèmes de dossiers de lot électroniques. Les capacités de traitement rapide leur permettent de remporter des accords-cadres multi-études qui se traduisent par des approvisionnements commerciaux futurs, consolidant la présence à long terme des commanditaires sur le marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine.

Les équipements de fabrication en continu pour solides oraux illustrent comment les enseignements tirés des lignes à haut volume migrent vers des contextes de développement précoce, compressant les délais de transfert de technologie. Les commanditaires verrouillent par conséquent des partenaires régionaux tôt, renforçant la fidélisation et gonflant la valeur optionnelle des réservations de capacité.

Par Utilisateur Final : Démocratisation grâce aux Sociétés de Biotechnologie Virtuelles

Les grandes entreprises pharmaceutiques contrôlent encore 45,80 % des dépenses en raison des contrats de blockbusters historiques et des lancements multi-pays. Cependant, les entités de biotechnologie virtuelle — des entreprises construites autour d'un ou deux actifs sans fabrication interne — se développent à un rythme soutenu de 4,45 % de TCAC. Ces équipes légères privilégient des solutions clés en main couvrant les lots de toxicologie jusqu'aux flacons commerciaux, faisant des CDMOs intégrés les dépositaires du continuum entier de la chimie à la clinique sur le marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine.

Les fabricants de génériques externalisent également des étapes complexes telles que le séchage par atomisation ou l'enrobage continu, libérant leur propre capacité pour les molécules de base. La diversification croissante de la clientèle stabilise les courbes de demande et réduit l'exposition aux renégociations de comptes uniques, renforçant la résilience financière des OFC régionales.

Par Aire Thérapeutique : L'Oncologie Domine, le SNC en Forte Progression

L'oncologie a généré 38,05 % des ventes de 2025, portée par la hausse de l'incidence du cancer dans la région et une forte demande contractuelle pour le confinement des HPAPI et les lignes de remplissage-finissage aseptique. Parallèlement, les thérapeutiques du système nerveux central (SNC) affichent le TCAC le plus rapide de 4,33 % jusqu'en 2031, car la sensibilisation à la santé mentale progresse et les innovateurs repositionnent des actifs en neurologie pour les marchés émergents. Les poches multi-chambres pour antiépileptiques injectables et les microsphères à dépôt pour la thérapie de la schizophrénie entrent dans les pipelines de transfert de technologie, enrichissant la diversité des produits sur le marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine.

Les médicaments cardiovasculaires maintiennent leur volume via des programmes de soins chroniques, tandis que les vaccins contre les maladies infectieuses maintiennent une utilisation de base des cuves de mélange d'adjuvants installées pendant la pandémie. Cette mosaïque thérapeutique équilibre la cyclicité et soutient une spécialisation continue de la main-d'œuvre.

Analyse Géographique

Le Brésil détenait 48,40 % de la part de marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine en 2025, ancré par le réseau d'Eurofarma qui comprend le complexe d'Itapevi, produisant plus de 411 millions d'unités par an. La plateforme de dossiers numériques de l'ANVISA, déployée en 2025, réduit les goulots d'étranglement dans les révisions, encourageant les commanditaires à déposer des portefeuilles de produits plus importants. Cependant, l'instabilité électrique dans le Nord-Est et la dépréciation de la monnaie locale imposent des plans robustes d'atténuation des risques pour les usines dépendant de services publics ininterrompus.

Le Chili, bien que plus petit, devrait dépasser ses pairs avec un TCAC de 4,82 %, soutenu par des fondamentaux macroéconomiques prévisibles et des statuts favorables à l'investissement qui remboursent jusqu'à 50 % des dépenses de R&D. Ses liens avec l'Alliance du Pacifique ouvrent des couloirs tarifaires libres vers l'Asie, incitant les OFC axées sur les exportations de produits biologiques à choisir les parcs industriels de Santiago. En conséquence, les commanditaires recherchant une diversification hémisphérique double orientent des lots cliniques et commerciaux de faible volume vers les lignes chiliennes, amplifiant l'empreinte du marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine dans le Cône Sud.

L'Argentine fournit des capacités de niche dans le fractionnement plasmatique et le remplissage-finissage d'ARNm dans le cadre du programme de transfert de technologie de l'OPS, mais les contraintes de fonds de roulement liées à la volatilité du peso entraînent des coûts de couverture élevés. Le Mexique exploite les règles d'origine de l'ACEUM pour accueillir la synthèse d'API destinés aux génériques à destination des États-Unis, tandis que la rationalisation de l'INVIMA colombienne positionne Bogotá comme un pôle de sérialisation émergent. Ensemble, ces géographies secondaires fournissent une redondance et des portefeuilles de risques spécifiques aux clients, garantissant que le marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine présente une dispersion géographique qui protège les revenus contre les chocs au niveau des pays.

Paysage réglementaire

La fabrication pharmaceutique sous contrat en Amérique latine est supervisée par des régulateurs sanitaires nationaux qui font respecter les bonnes pratiques de fabrication (BPF) pour les activités de substances actives, de forme finie et de conditionnement, sous la direction de l'ANVISA (Brésil), de la COFEPRIS (Mexique) et de l'ANMAT (Argentine). Les efforts d'alignement régional liés à la participation au PIC/S ont accru les attentes en matière de pratiques d'inspection et de dossiers documentaires comparables au niveau international, ce qui relève le niveau d'exigence de conformité pour les CMO desservant un approvisionnement multi-pays.

Le Mexique a renforcé le lien politique entre la capacité de production nationale et la demande du secteur public à travers les Lignes directrices pour la promotion de l'investissement sur le territoire national dans la production de médicaments et de fournitures de santé, publiées en mai 2026. Ces lignes directrices mettent l'accent sur la fabrication locale, le remplissage-finition et l'infrastructure de conditionnement, tout en les reliant aux préférences d'achats consolidés. En parallèle, les cadres BPF tels que la NOM-059-SSA1-2015 restent centraux au Mexique pour la fabrication, le conditionnement et le contrôle qualité, tandis que le Brésil a continué de renforcer sa surveillance à travers l'intensité des inspections menées par l'ANVISA et le traitement des dossiers piloté par plateforme introduit en 2025, affectant les délais des projets et les coûts de préparation pour les CMO régionaux et orientés vers l'exportation.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des intrants souvent importés et libellés en dollars, y compris les principes actifs pour certains programmes, les excipients, les composants d'emballage primaire et les consommables de bioprocédé tels que les membranes de filtration, les résines de chromatographie et les ensembles à usage unique, où les dépendances à une source unique restent un goulot d'étranglement récurrent. Les CMO effectuent ensuite le transfert de technologie, la validation des méthodes analytiques et la montée en échelle vers la fabrication BPF, tant pour les substances actives que pour les formes posologiques finies. Le conditionnement suit avec l'emballage secondaire et, le cas échéant, la sérialisation ou l'agrégation, la libération qualité et la distribution étant gérées via des réseaux logistiques à température contrôlée pour les vaccins, les produits biologiques et autres produits sensibles.

Les opérations de fabrication sont centrées autour de corridors industriels établis qui relient les pôles de production à l'infrastructure logistique. En pratique, l'axe São Paulo-Campinas soutient des routes de chaîne du froid liées à l'aéroport international de Viracopos, permettant la distribution régionale et la gestion des exportations. En aval, les promoteurs distribuent via des grossistes nationaux, des réseaux de pharmacies hospitalières et de détail, ainsi que des circuits d'achats publics, tandis que la surveillance réglementaire d'organismes tels que l'ANVISA et la COFEPRIS augmente la part du volume traité par des installations certifiées et bien capitalisées. Cela accroît également le rôle des laboratoires spécialisés d'AQ/CQ et des partenaires d'emballage conformes au sein de l'écosystème de fabrication sous contrat.

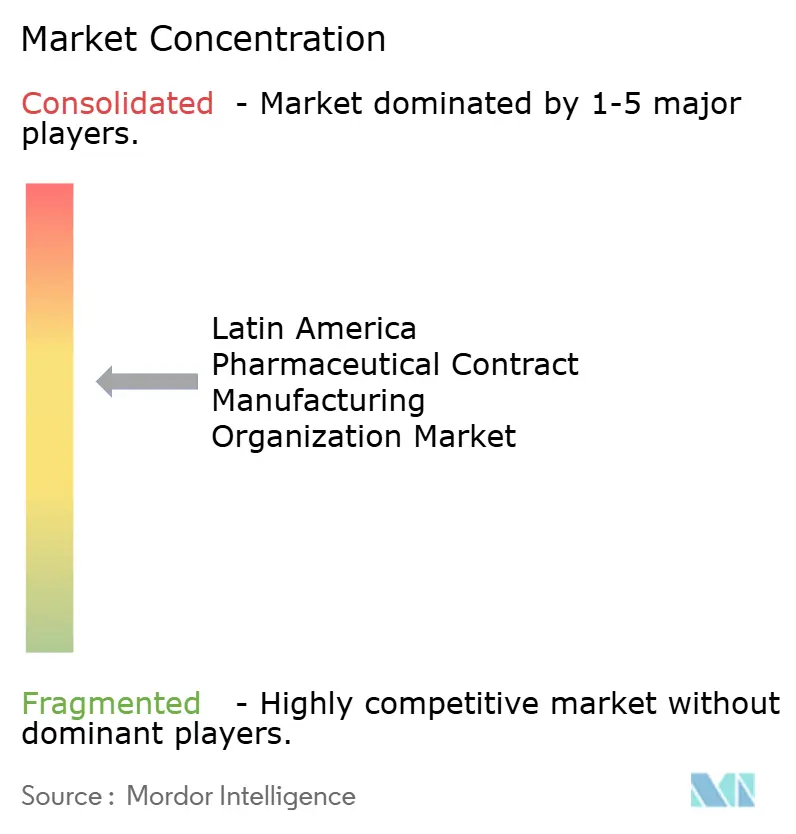

Paysage Concurrentiel

La concurrence est modérément concentrée. Les géants mondiaux tels que Catalent, Lonza et Thermo Fisher ancrent les capacités premium en produits biologiques et en fabrication stérile, tandis que les leaders régionaux comme Eurofarma, Grifols et Megalabs dominent les solides à haut volume et les dérivés plasmatiques. Le site de São Paulo de Catalent se concentre sur les transferts de technologie Zydis à dissolution rapide, tandis que Lonza s'associe à des incubateurs locaux de biotechnologie pour co-développer des analyses de thérapie cellulaire. Ces investissements accentuent le gradient technologique au sein du marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine.

La numérisation différencie les concurrents : l'automatisation des audits par IA de Samsung Biologics compresse les cycles de conformité, lui conférant un avantage en termes de délai de mise sur le marché. Eurofarma associe des tableaux de bord OEE pilotés par MES à des installations photovoltaïques qui réduisent les émissions de portée 2, séduisant les commanditaires soucieux des critères ESG qui recherchent des divulgations sur l'empreinte carbone. Megalabs canalise sa facilité de 70 millions USD d'IDB Invest dans des salles blanches modulaires pouvant alterner entre les lignes de pénicilline et de céphalosporine, améliorant la flexibilité pour les pipelines clients.

Des espaces inexploités subsistent dans la fabrication de vecteurs viraux et le conditionnement en chaîne du froid ultra-froide. Les entreprises qui font évoluer la logistique de 2-8 °C vers des formats à −70 °C peuvent capter les prochaines plateformes d'édition génomique. De même, les services d'orchestration de la chaîne d'approvisionnement pour les essais cliniques — le conditionnement validé en température et la gestion des retours — offrent une fidélisation incrémentielle. À mesure que les commanditaires regroupent de tels services auxiliaires, les acteurs intégrés sécurisent des accords de services maîtres pluriannuels, renforçant la visibilité des revenus à travers le marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine.

Leaders du Secteur des Organisations de Fabrication Pharmaceutique Sous Contrat en Amérique Latine

Catalent, Inc.

Thermo Fisher Scientific Inc.

Lonza Group AG

Boehringer Ingelheim International GmbH

Pfizer Inc. (Pfizer CentreOne)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des programmes d'investissement nommés et des expansions de capacité dans plusieurs pays créent des espaces vacants pour les CMO et les conditionneurs sous contrat capables de soutenir une montée en échelle conforme, une validation et une libération fiable, tant pour l'approvisionnement régional que pour les programmes orientés vers l'exportation. Le Mexique constitue un exemple clair de formation de la demande pilotée par la politique industrielle, avec l'annonce en mai 2026 du Projet d'investissement en santé totalisant 21 milliards de pesos de financement privé répartis sur sept projets de production pharmaceutique impliquant des entreprises telles qu'Abbott, Bristol Myers Squibb, Sanofi et Liomont. Ce déploiement élargit la base de partenaires pour les services de développement, de fabrication et de conditionnement locaux, alignés sur les exigences de la COFEPRIS et les critères de localisation liés aux achats publics.

Le Brésil et des pôles plus petits ajoutent des voies d'opportunité supplémentaires dans les injectables, les vaccins et les solides à haut débit. Le plan fédéral visant à structurer un partenariat public-privé pour un Complexe industriel de biotechnologie de santé à Rio de Janeiro (référencé à une échelle de 1,2 milliard USD) vise une production régionale de vaccins plus élevée, tandis que des développements de capacité privée tels que l'investissement d'avril 2025 de Novo Nordisk de 1,09 milliard USD pour la capacité GLP-1 et l'expansion de mars 2026 de l'usine paraguayenne d'Adium de 60 millions USD (portant la capacité à 100 millions d'unités par an) augmentent la demande pour des transferts de technologie qualifiés, l'AQ/CQ et un débit de conditionnement conforme. Ensemble, ces initiatives accroissent le besoin d'une distribution adaptée à la chaîne du froid et de fournisseurs d'emballage capables d'intégrer la sérialisation et l'agrégation lorsque les promoteurs exigent une traçabilité multi-marchés.

Développements récents du secteur

- Juillet 2026 : Thermo Fisher Scientific a étendu ses opérations au Brésil en créant une nouvelle usine de recherche. Cette expansion accroît les capacités régionales qui soutiennent les programmes de fabrication réglementés grâce au développement appliqué et à l'analytique, en appuyant les promoteurs menant des transferts de technologie et des travaux de montée en échelle en Amérique latine.

- Décembre 2025 : AptarGroup a acquis Sommaplast, un fournisseur brésilien de solutions d'emballage pharmaceutique pour le dosage oral. Cette acquisition ajoute une capacité d'emballage spécialisée et une capacité locale, répondant à la demande des promoteurs pour des formats intégrés dispositif-plus-emballage et un approvisionnement régional plus résilient pour les produits finis.

- Juillet 2024 : Grunenthal a annoncé un investissement de plus de 80 millions EUR pour moderniser ses sites de production au Chili et en Équateur, augmentant la capacité de fabrication de formes posologiques solides. Cette modernisation élargit le débit régional qualifié et peut se traduire par une capacité plus prête pour l'externalisation, à mesure que les usines mettent à niveau leurs systèmes conformément aux attentes BPF.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par les travaux de fabrication pharmaceutique externalisée réalisés par des fabricants sous contrat spécialisés pour des entreprises pharmaceutiques à travers l'Amérique latine. Il couvre l'activité sous contrat depuis la fabrication des principes actifs jusqu'à la fabrication des formes posologiques finies et les services de conditionnement secondaire associés.

Exclusions de périmètre : le dimensionnement exclut la production captive interne réalisée uniquement pour une société mère, et exclut également la contractualisation purement axée sur la recherche qui ne génère pas de revenus de fabrication.

Aperçu de la segmentation

- Par Type de Service

- Fabrication d'API

- Petite Molécule

- Grande Molécule

- API Hautement Puissant (HPAPI)

- Développement et Fabrication de FDF

- Dose Solide

- Dose Liquide

- Dose Injectable

- Conditionnement Secondaire

- Fabrication d'API

- Par Type de Molécule Médicamenteuse

- Petite Molécule

- Produits Biologiques

- Thérapies Avancées (Cellulaires et Géniques)

- Par Échelle d'Exploitation

- Fabrication en Phase Clinique

- Fabrication à l'Échelle Commerciale

- Par Utilisateur Final

- Grandes Entreprises Pharmaceutiques

- Pharmacie Générique

- Biotechnologie Émergente / Virtuelle

- Pharmacie Spécialisée

- Par Aire Thérapeutique

- Oncologie

- Cardiovasculaire

- Système Nerveux Central (SNC)

- Maladies Infectieuses

- Autres Aires Thérapeutiques

- Par Pays

- Brésil

- Chili

- Argentine

- Reste de l'Amérique Latine

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle, en mettant l'accent sur la production pharmaceutique, les flux commerciaux et l'environnement politique qui façonnent les décisions d'externalisation en Amérique latine. Nous avons puisé des statistiques publiques et des points de référence dans des sources telles que les publications de l'OPS et de l'OMS, les tableaux commerciaux d'UN Comtrade pour les intrants pharmaceutiques et les médicaments, les indicateurs macroéconomiques de la Banque mondiale, les portails nationaux de santé et de réglementation au Brésil et au Mexique, ainsi que des revues à comité de lecture couvrant les tendances de la fabrication pharmaceutique.

Pour traduire ce contexte en données de dimensionnement utilisables, nous avons également examiné des documents secondaires tels que des rapports annuels d'entreprises, des présentations aux investisseurs, des sites d'associations et une presse réputée, afin de comprendre le mix de services et les ajouts de capacité. Dans quelques cas, des abonnements payants soutenant les données financières des entreprises, les brevets et les vérifications des importations et exportations au niveau des expéditions ont été utilisés pour valider des hypothèses directionnellement importantes. Ces sources documentaires ne sont qu'illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées auprès de fabricants sous contrat, de responsables de l'externalisation pharmaceutique, de spécialistes de la qualité et de la réglementation, ainsi que de responsables de la chaîne d'approvisionnement gérant la production et l'approvisionnement régionaux. Les réponses des répondants ont servi à confirmer quels services sont régulièrement externalisés, comment les prix évoluent selon la forme posologique et le type de molécule, et quels marchés nationaux stimulent les nouveaux contrats. Nous avons ensuite utilisé ces clarifications pour affiner les hypothèses lorsque les divulgations publiques n'étaient pas suffisamment précises pour le mix de services de l'Amérique latine.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 37 % | Dirigeants (CXO) : 15 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 26 % | |

| Petits acteurs : 15 % | Managers : 59 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement de base est construite selon une approche descendante où la production, la pénétration de l'externalisation et les parts du mix de services sont appliquées à un bassin de demande d'Amérique latine, puis converties en revenus de service à l'aide de fourchettes de prix réalistes. Les totaux ont été corroborés par des approximations ascendantes sélectives, incluant l'agrégation d'un échantillon de revenus de fabricants sous contrat et la vérification des volumes implicites par rapport au débit typique des usines pour les principales formes posologiques.

Les principales données d'entrée du modèle comprenaient la répartition du travail externalisé entre les principes actifs, la fabrication de formes posologiques finies et le conditionnement secondaire, la part de fabrication clinique par rapport à la fabrication commerciale, la progression moyenne des prix par forme posologique, et les signaux de demande par pays liés au Brésil, au Mexique et au reste de la région. Nous avons également utilisé les mouvements d'exportation et d'importation des intrants pharmaceutiques, les effets de change sur les revenus déclarés, et les expansions de capacité annoncées pour éviter un double comptage. Pour les prévisions, une analyse de scénarios a été utilisée autour de l'intensité de l'externalisation et des prix, avec des scénarios ancrés sur les points de vue consensuels recueillis lors des entretiens concernant le flux probable des contrats et l'utilisation au cours des prochaines années. Lorsque des lacunes dans la divulgation au niveau des entreprises apparaissaient, nous avons appliqué des fourchettes puis les avons affinées à l'aide de comparaisons entre pairs et du mix de services que les répondants décrivaient comme le plus courant.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers plusieurs niveaux de vérification afin qu'un biais de source unique ne détermine pas le chiffre final. Nous avons comparé les résultats du modèle à des signaux indépendants tels que les mouvements commerciaux pour les catégories pharmaceutiques pertinentes, les changements de capacité connus, et la répartition attendue entre le travail de principes actifs et de formes finies, puis nous avons examiné les écarts qui semblaient trop importants pour le contexte local de l'Amérique latine.

Avant validation finale, le modèle est examiné par étapes, incluant une seconde relecture par un analyste sur les hypothèses, des vérifications de calcul et des tests de sensibilité sur les prix et les taux d'externalisation. Si les résultats sortaient des fourchettes attendues, les répondants étaient recontactés pour clarifier ce qui avait changé, comme un gain de contrat important, un changement réglementaire ou une fluctuation majeure de change. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et un examen final avant livraison est réalisé afin que le client reçoive la vision la plus récente.

Taille du marché de la fabrication pharmaceutique sous contrat en Amérique latine selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour ce sujet peuvent sembler très éloignées les unes des autres, car les groupes définissent différemment le périmètre des services et varient également selon l'année utilisée, le traitement des devises et ce qu'ils considèrent comme des revenus de fabrication. Les différences proviennent également du poids accordé aux signaux publics de production et de commerce par rapport aux hypothèses issues d'entretiens sur les taux d'externalisation.

Certaines estimations élargissent le périmètre au-delà de la fabrication pour inclure la recherche sous contrat et d'autres services de soutien, ce qui augmente naturellement le total. Pour Mordor Intelligence, le périmètre se limite aux revenus des organisations de fabrication sous contrat couvrant la fabrication de principes actifs, le développement et la fabrication de formulations posologiques finies, et le conditionnement secondaire en Amérique latine. Cela permet de maintenir le chiffre lié au travail de fabrication réellement externalisé et facturé.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,21 milliards USD (2026) | |

| Cabinet de conseil mondial A | 24,09 milliards USD (2026) | Ce chiffre regroupe la fabrication sous contrat avec la recherche sous contrat et les services de soutien connexes, si bien que le total ne se limite pas aux revenus de fabrication uniquement. Il utilise également une trajectoire de croissance à horizon plus long qui peut intégrer des hypothèses d'externalisation et de prix plus agressives. |

| Cabinet de conseil régional B | 3,08 milliards USD (2024) | L'estimation est ancrée sur une année de base antérieure et peut différer en raison du calendrier des devises et de la manière dont les catégories de services telles que le conditionnement secondaire et le travail de développement sont traitées. Une transparence limitée sur la manière dont le travail en phase clinique par rapport au travail commercial est pondéré peut également modifier le total. |

Le tableau montre que l'écart principal s'explique par le périmètre et le calendrier, et non par un choix de calcul unique. En maintenant les données d'entrée traçables aux services de fabrication, aux signaux de demande par pays et aux modèles d'externalisation confirmés par entretiens, la taille de marché obtenue reste reproductible et plus facile à réconcilier à mesure que de nouvelles capacités et de nouveaux contrats apparaissent.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine ?

La taille du marché des organisations de fabrication pharmaceutique sous contrat en Amérique Latine s'élevait à 3,21 milliards USD en 2026 et devrait atteindre 3,63 milliards USD d'ici 2031.

Quel pays détient la plus grande part de la fabrication sous contrat en Amérique Latine ?

Le Brésil domine avec une part de marché de 48,40 % grâce à une infrastructure établie et des cadres réglementaires favorables.

Quel segment de service connaît la croissance la plus rapide dans les OFC régionales ?

La fabrication d'API affiche la croissance la plus élevée, avec une prévision d'expansion à un TCAC de 3,62 % jusqu'en 2031, les commanditaires externalisant la chimie des composés hautement puissants.

À quelle vitesse les services de fabrication en phase clinique se développent-ils ?

La fabrication de lots cliniques devrait croître à un TCAC de 5,05 % en raison de la hausse de l'activité des essais de Phase II/III se déplaçant vers la région.

Pourquoi les entreprises nord-américaines transfèrent-elles leur production en Amérique Latine ?

L'externalisation vers des sites proches réduit le risque logistique, bénéficie des termes commerciaux de l'ACEUM et maintient les usines dans des régimes réglementaires similaires tout en réduisant les coûts.

Quelle aire thérapeutique offre le plus fort potentiel de croissance pour les OFC ?

Les thérapeutiques du système nerveux central (SNC) sont en tête de croissance avec un TCAC projeté de 4,33 %, reflétant des investissements accrus dans les pipelines de traitement de la santé mentale.

Dernière mise à jour de la page le: