Taille et part du marché de l'emballage pharmaceutique sous contrat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.82 Milliards de dollars |

| Taille du Marché (2031) | 31.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'emballage pharmaceutique sous contrat par Mordor Intelligence

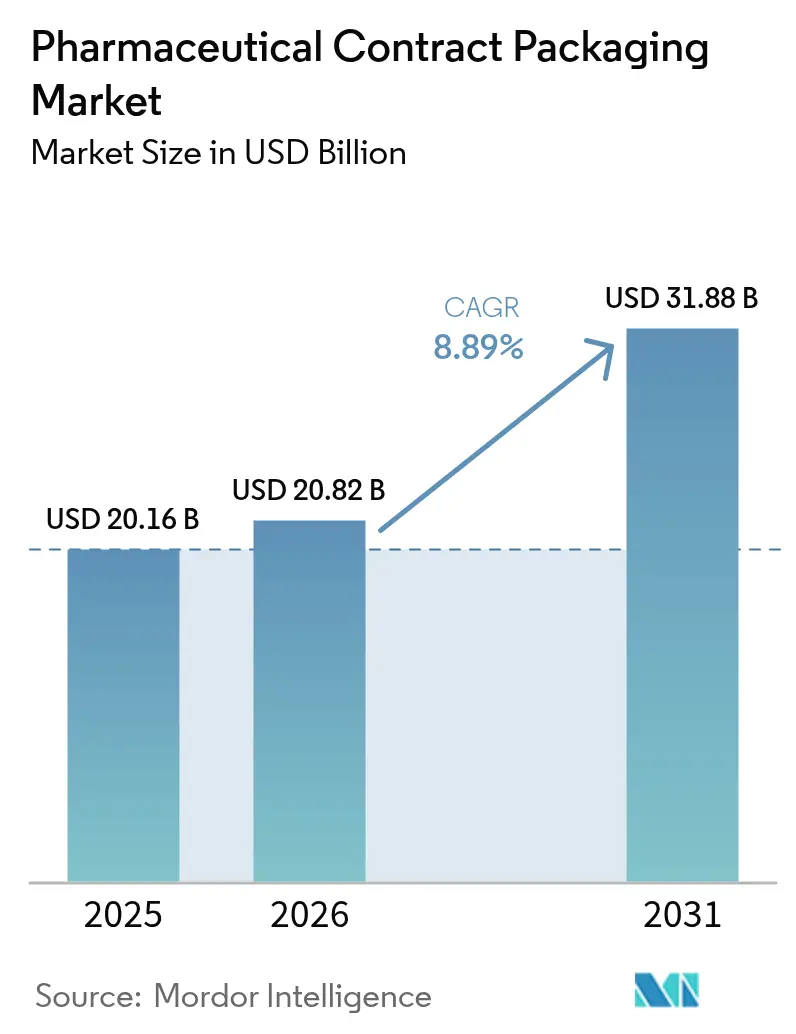

La taille du marché de l'emballage pharmaceutique sous contrat devrait augmenter de 20,16 milliards USD en 2025 à 20,82 milliards USD en 2026 et atteindre 31,88 milliards USD d'ici 2031, avec un CAGR de 8,89 % sur la période 2026-2031. La demande soutenue provient des lois strictes en matière de sérialisation, du virage rapide vers les biologiques dans les dispositifs d'auto-administration, et de la préférence pour les CDMO à guichet unique qui intègrent l'emballage dans des accords d'approvisionnement intégrés. Les commanditaires accélèrent également le rapprochement géographique en Amérique du Nord et en Europe occidentale afin de réduire les risques géopolitiques et de se qualifier pour les crédits d'impôt liés aux politiques industrielles émergentes. Dans le même temps, les prestataires d'emballage sous contrat investissent dans le changement de ligne assisté par l'IA et la maintenance prédictive afin de raccourcir les délais de validation et d'améliorer l'utilisation des actifs. Les fabricants de médicaments génériques de taille intermédiaire en bénéficient le plus, car l'externalisation leur permet de respecter les règles de traçabilité au niveau de l'unité sans investissement en capital de 2 millions USD par ligne.

Principaux enseignements du rapport

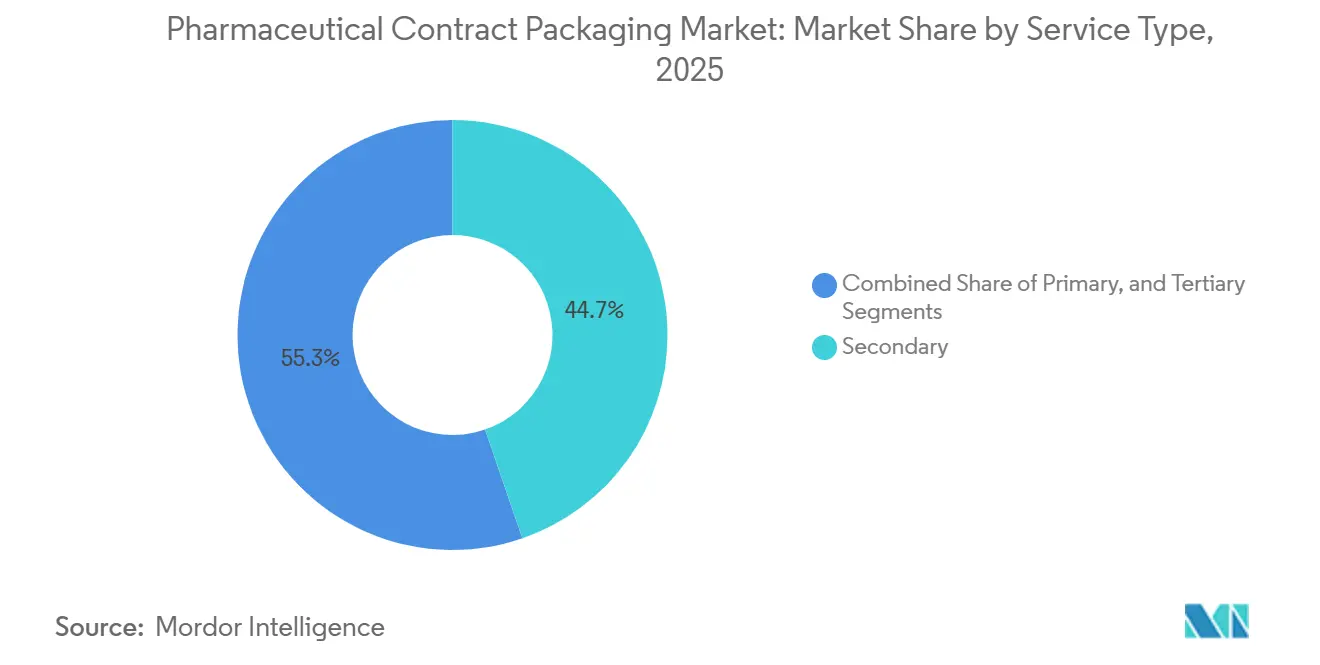

- Par type de service, le conditionnement secondaire était en tête avec 44,73 % de la part de marché du conditionnement pharmaceutique sous-traitance en 2025, tandis que le conditionnement tertiaire progresse à un CAGR de 9,02 % jusqu'en 2031.

- Par format d'emballage, les flacons représentaient 32,94 % de la taille du marché du conditionnement pharmaceutique sous-traitance en 2025, tandis que les seringues préremplies et les cartouches devraient se développer à un CAGR de 8,93 % jusqu'en 2031.

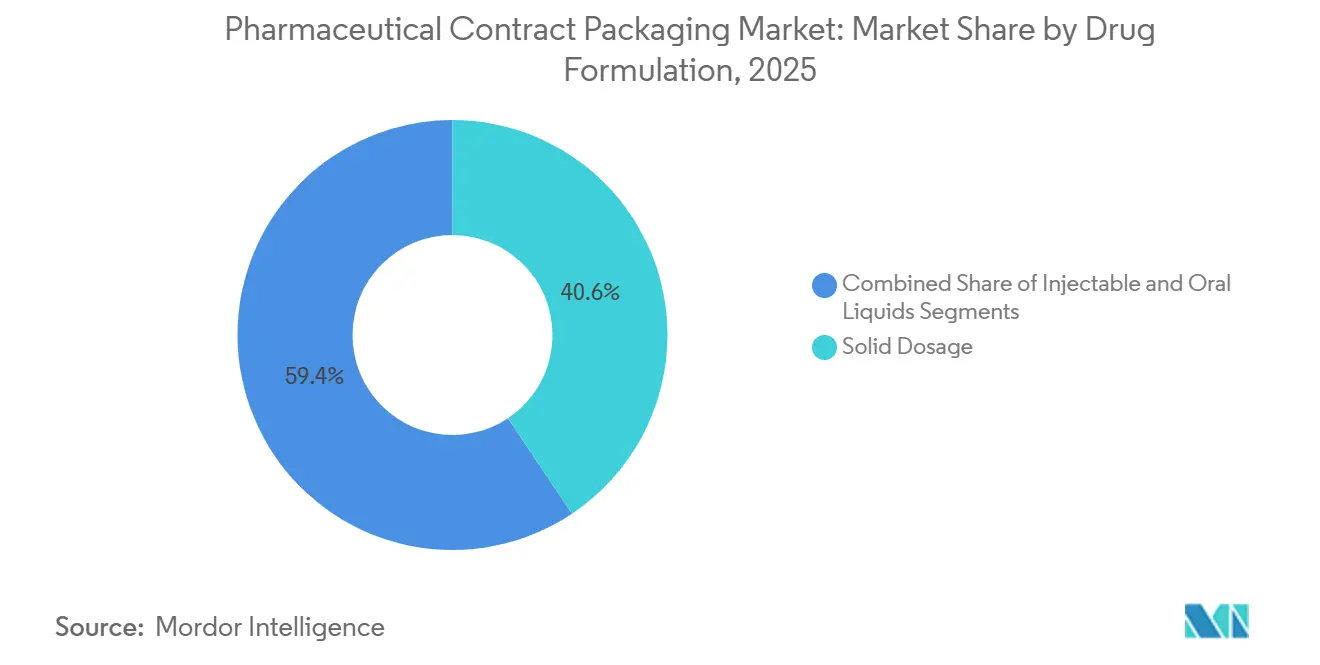

- Par formulation médicamenteuse, les formes pharmaceutiques solides captaient 40,62 % de la taille du marché du conditionnement pharmaceutique sous-traitance en 2025 et les injectables progressent à un CAGR de 9,14 % jusqu'en 2031.

- Par utilisateur final, les grands groupes pharmaceutiques détenaient 28,74 % de la demande en 2025, tandis que les biotechs émergentes et les start-ups affichent le CAGR le plus rapide à 8,97 % jusqu'en 2031.

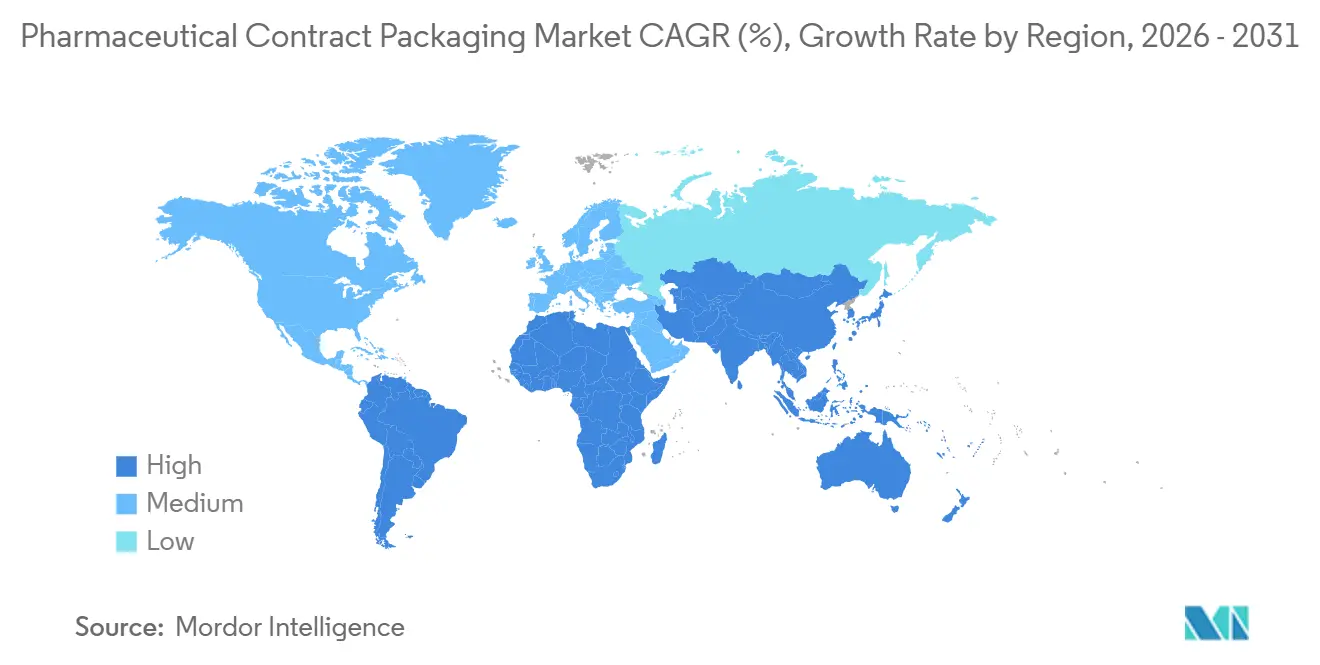

- Par géographie, l'Amérique du Nord représentait 35,84 % du chiffre d'affaires du marché du conditionnement pharmaceutique sous-traitance en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 9,33 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage pharmaceutique sous contrat

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des mandats de sérialisation et de la réglementation anti-contrefaçon | +1.8% | Mondial, avec une intensité à court terme en Amérique du Nord, dans l'UE et en Turquie | Court terme (≤ 2 ans) |

| Essor des biologiques et des médicaments spécialisés amplifiant la demande d'emballages stériles | +2.1% | Amérique du Nord et UE en cœur de marché, débordement des biosimilaires en APAC | Moyen terme (2-4 ans) |

| Préférence pour les CDMO à guichet unique (fabrication et emballage intégrés) | +1.5% | Mondial, avec une adoption prononcée dans les pôles biotechnologiques émergents (côte Est des États-Unis, Bangalore, Singapour) | Moyen terme (2-4 ans) |

| Rapprochement géographique des chaînes d'approvisionnement par les grandes entreprises pharmaceutiques aux États-Unis et dans l'UE | +1.3% | Amérique du Nord et Europe occidentale, relocalisation sélective depuis la Chine | Long terme (≥ 4 ans) |

| Changement de ligne assisté par l'IA réduisant le temps de validation | +0.9% | Amérique du Nord et UE en tant qu'adopteurs précoces, diffusion progressive en APAC | Long terme (≥ 4 ans) |

| Emballage intelligent à RFID pour le suivi des essais cliniques | +0.7% | Corridors d'essais cliniques en Amérique du Nord et dans l'UE, pénétration limitée dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des mandats de sérialisation et de la réglementation anti-contrefaçon

Les règles nationales de traçabilité ont transformé l'emballage en une porte de conformité, obligeant chaque carton à porter une matrice 2D unique et un sceau inviolable. Aux États-Unis, la loi sur la sécurité de la chaîne d'approvisionnement en médicaments est passée d'une vérification au niveau du lot à une vérification améliorée au niveau du produit en 2023, entraînant une nouvelle vague d'externalisation vers des partenaires déjà équipés de logiciels d'agrégation.[1]Agence américaine des produits alimentaires et médicamenteux, "Aperçu de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments," FDA.gov La directive européenne sur les médicaments falsifiés impose des exigences similaires, bien que l'Italie et la Grèce aient maintenu des délais échelonnés jusqu'en 2027, incitant les entreprises à s'appuyer sur des sites sous contrat reliés au hub européen. La Turquie, le Brésil et la Corée du Sud maintiennent chacun des modèles de données distincts, de sorte que les prestataires se différencient en proposant des configurations de lignes validées et spécifiques à chaque juridiction. Il en résulte une augmentation tangible de la demande pour les systèmes d'inspection par vision, les imprimantes en ligne et les intergiciels que les petits fabricants ne peuvent pas justifier en interne. L'externalisation répartit ces coûts fixes entre plusieurs clients, préservant ainsi le capital pour la R&D fondamentale.

Essor des biologiques et des médicaments spécialisés amplifiant la demande d'emballages stériles

Les approbations de médicaments biologiques ont de nouveau augmenté en 2024, et chaque nouvel anticorps monoclonal, thérapie cellulaire ou agoniste du GLP-1 nécessite un remplissage-finition aseptique dans des conditions de chaîne du froid, soutenant la croissance du marché du conditionnement pharmaceutique sous-traitance. Les commanditaires privilégient les seringues préremplies qui permettent l'auto-administration par le patient, réduisant les visites à l'hôpital et améliorant l'observance. Étant donné qu'une seule ligne stérile peut coûter entre 50 et 100 millions USD, les entreprises de biotechnologie émergentes externalisent auprès de CDMOs qui associent des salles blanches modulaires à l'étiquetage secondaire. La croissance dans ce segment soutient un CAGR de 8,93 % pour les seringues préremplies, dépassant les flacons et les blisters. La mise à jour des recommandations de la Parenteral Drug Association sur les systèmes à usage unique a abaissé le seuil permettant aux sites sous-traitants d'augmenter rapidement leurs capacités.[2]Parenteral Drug Association, "Technical Report 87, 2024 Update," PDA.org

Préférence pour les CDMO à guichet unique

Les commanditaires pharmaceutiques souhaitent de plus en plus un accord qualité unique couvrant le principe actif, la formulation et l'emballage. Les CDMO à service complet tels que PCI Pharma Services ont engagé 365 millions USD en 2024 pour intégrer la fabrication de produits médicamenteux et l'emballage prêt pour la sérialisation dans leurs réseaux. Catalent a forgé une alliance stratégique avec Novo Holdings pour co-localiser l'assemblage de dispositifs GLP-1 et l'emballage, illustrant comment l'intégration verticale capte les revenus en aval. Pour les prestataires d'emballage indépendants, cette tendance accroît la pression concurrentielle ; ils doivent soit ajouter des capacités en amont, soit se spécialiser dans des travaux à forte diversité et faible volume. Les modèles intégrés gagnent encore en dynamisme en Inde, où les zones économiques spéciales permettent la synthèse de principes actifs, la formulation et l'emballage sur un même campus, offrant des avantages douaniers.[3]Boston Consulting Group, "Perspectives de croissance des CRDMO en Inde," Bcg.com

Rapprochement géographique des chaînes d'approvisionnement par les grandes entreprises pharmaceutiques

Les tensions géopolitiques et les perturbations liées à la pandémie ont ravivé l'intérêt pour la localisation de l'emballage à proximité des marchés finaux. Les États-Unis ont introduit un crédit d'impôt de 25 % pour la production nationale de médicaments essentiels, qui, bien que non spécifique à l'emballage, oriente les capitaux vers des sites basés aux États-Unis. La loi européenne proposée sur les médicaments critiques offre des incitations parallèles, ramenant les volumes vers l'Allemagne, la France et l'Italie. Le Mexique bénéficie des dispositions de l'Accord États-Unis-Mexique-Canada, raccourcissant les délais de mise sur le marché aux États-Unis et servant de tremplin pour des chaînes d'approvisionnement entièrement nationales. Le rapprochement géographique renforce la demande pour les prestataires capables de mettre en place des lignes prêtes pour la sérialisation dans un rayon de 800 kilomètres des principaux centres de distribution.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'évolution des normes mondiales de traçabilité alourdit les coûts de conformité | -0.8% | Mondial, avec des points de douleur aigus en Turquie, au Brésil, en Corée du Sud et en Chine | Court terme (≤ 2 ans) |

| Les règles de durabilité sur les matériaux composites compriment les marges sur les plastiques | -0.6% | UE en cœur de marché, avec une adoption émergente en Californie et dans certains marchés APAC | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les lignes de remplissage stérile à grande vitesse | -0.5% | Amérique du Nord et Europe occidentale, certaines zones métropolitaines APAC | Long terme (≥ 4 ans) |

| Coûts énergétiques élevés pour la lyophilisation et l'emballage en chaîne du froid en Europe | -0.4% | Europe occidentale (Allemagne, Italie, France), impact limité en Ibérie avec la pénétration des énergies renouvelables | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'évolution des normes mondiales de traçabilité alourdit les coûts de conformité

Chaque grand marché exige désormais la sérialisation, mais les schémas de données diffèrent largement. Le système turc exige des téléchargements en temps réel, le Brésil impose sa propre hiérarchie d'agrégation, et la Corée du Sud a resserré les délais de déclaration à 24 heures. Les prestataires de plus petite taille dépensent jusqu'à 1,5 million USD par an en mises à jour logicielles pour suivre le rythme, ce qui érode les marges. Les commanditaires multinationaux exigent une conformité irréprochable, et tout écart peut déclencher des rappels ou des blocages d'expédition en Chine en vertu des amendements législatifs de 2024. Tant que l'harmonisation mondiale ne s'imposera pas, les prestataires d'emballage devront exploiter des infrastructures informatiques parallèles, limitant les économies d'échelle.

Les règles de durabilité sur les matériaux composites compriment les marges sur les plastiques

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages, en vigueur à partir de 2026, fixe des obligations en matière de contenu recyclé et restreint les stratifiés multicouches qui dominent les films de blister. La législation allemande étend la responsabilité élargie du producteur aux boîtes pharmaceutiques, tandis que la Californie impose des seuils similaires. La conversion vers des films en PET ou PP mono-matière peut augmenter le coût des matériaux de 25 %, et les commanditaires résistent aux hausses de prix, ce qui constitue un défi pour la croissance du marché du conditionnement pharmaceutique sous-traitance. La Coalition pour l'Emballage Durable a publié des lignes directrices de conception en 2024, mais les organismes de réglementation n'ont pas encore clarifié les voies de validation, ce qui ralentit l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'emballage tertiaire progresse avec la complexité de l'agrégation

Les services secondaires représentaient 44,73 % du marché du conditionnement pharmaceutique sous-traitance en 2025, la sérialisation des boîtes étant devenue incontournable. Chaque boîte intègre désormais une matrice de données unique inspectée à des vitesses supérieures à 200 unités par minute, renforçant la demande de caméras haute vitesse et de systèmes de rejet. Les activités primaires, telles que le formage de flacons et le moulage de bouteilles, restent largement internalisées chez les fabricants, mais les sous-traitants reçoivent de plus en plus de contenants en vrac pour l'étiquetage et le suremballage.

Les solutions tertiaires devraient dépasser le reste du secteur avec un CAGR de 9,02 % jusqu'en 2031. Les commanditaires associent le conditionnement en caisses et l'agrégation sur palettes aux travaux secondaires afin d'éviter les lacunes de données entre les niveaux hiérarchiques. La taille du marché du conditionnement pharmaceutique sous-traitance pour les services tertiaires s'élargit donc le plus rapidement dans les installations qui intègrent des étiqueteuses de palettes automatisées avec des systèmes de planification des ressources d'entreprise. Les sous-traitants qui maîtrisent ces livrables de « livraison intermédiaire » font économiser à leurs clients des cycles de validation et réduisent les erreurs de distribution, une valeur ajoutée que de nombreux commanditaires acceptent volontiers.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par format d'emballage : les seringues préremplies captent la vague de l'auto-injection

Les flacons ont représenté 32,94 % des revenus de 2025, soutenant les thérapies génériques à fort volume et les liquides pédiatriques. Cependant, la préférence des patients et la pression des payeurs orientent les biologiques chroniques vers l'injection à domicile, stimulant un CAGR de 8,93 % pour les seringues préremplies et les cartouches. Les agonistes du GLP-1 sous-cutanés et les inhibiteurs du TNF-alpha sont désormais lancés principalement dans des auto-injecteurs, déplaçant la complexité de l'emballage des hôpitaux vers les prestataires de remplissage-finition sous contrat.

La taille du marché de l'emballage pharmaceutique sous contrat liée aux plateformes préremplies croît parce que chaque dispositif combine l'assemblage stérile, le calibrage du dispositif et la preuve d'inviolabilité dans un seul flux de travail. Les prestataires d'emballage sous contrat ajoutent des isolateurs et des tubulures à usage unique pour accélérer les changements de série entre biologiques, maintenant la stérilité sans nettoyage prolongé. Bien que les fioles en verre restent utilisées pour l'oncologie en milieu hospitalier et l'anesthésie, leur part relative diminue, renforçant le pivot structurel vers les systèmes d'administration prêts à l'emploi.

Par formulation médicamenteuse : les injectables dépassent les solides oraux grâce à l'entrée des biosimilaires

Les comprimés et les gélules ont représenté 40,62 % des revenus de 2025 grâce à la force des génériques blockbusters. Pourtant, les injectables afficheront le CAGR le plus rapide à 9,14 %, alimenté par les biosimilaires ciblant les biologiques les plus vendus arrivant à expiration de brevet. Chaque parentéral de petit volume doit être traité dans des environnements de classe ISO 5, augmentant l'intensité capitalistique et poussant les commanditaires vers des CDMO qui maintiennent déjà ces salles.

La croissance est amplifiée par les parentéraux de grand volume pour les perfusions hospitalières, dont la demande a rebondi après les pénuries liées à la pandémie. La part du marché de l'emballage pharmaceutique sous contrat pour les injectables s'élargit donc, notamment en Asie-Pacifique où les CRDMO indiens ajoutent des capacités liées à des zones économiques spéciales orientées vers l'exportation. Parallèlement, les comprimés évoluent vers des formes à dose combinée et à libération modifiée, créant des opportunités de niche pour les prestataires dotés de capacités d'enrobage avancées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les biotechs financées par capital-risque stimulent l'externalisation

Les grandes entreprises pharmaceutiques ont capté 28,74 % de la demande en 2025, utilisant l'externalisation pour gérer les débordements ou les séries de médicaments orphelins de niche. Les fabricants de génériques et de biosimilaires s'appuient sur les prestataires pour la sérialisation multi-SKU, mais les biotechs émergentes enregistrent le CAGR le plus élevé à 8,97 % jusqu'en 2031. Les développeurs de thérapies cellulaires et géniques financés par capital-risque manquent du capital et du temps nécessaires pour qualifier des salles blanches en interne, optant plutôt pour des partenariats CDMO clés en main.

Le secteur de l'emballage pharmaceutique sous contrat s'adapte en proposant des suites modulaires convertibles des lots cliniques de phase II au lancement commercial avec un temps d'arrêt minimal. Les ORC et les CDMO externalisent davantage l'assemblage de kits en aveugle, ajoutant un autre niveau de demande. Les modèles d'essais cliniques décentralisés, approuvés par la FDA en 2024, nécessitent un étiquetage spécifique au patient et une exécution en flux tendu, un service que peu de commanditaires peuvent reproduire en interne.

Analyse géographique

L'Amérique du Nord a généré 35,84 % des revenus de 2025, les États-Unis bénéficiant de crédits d'impôt liés aux politiques industrielles et d'une préparation rigoureuse aux inspections de la FDA. Les commanditaires privilégient les prestataires capables d'accueillir un audit préalable à l'approbation en quelques semaines, de sorte que les installations du Midwest et du Nord-Est se regroupent près des corridors de distribution. Le Canada complète les capacités pour l'étiquetage bilingue et la sérialisation de Santé Canada, absorbant souvent les débordements américains lors des pics de lancement.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,33 %, ancrée par l'essor des CRDMO indiens passant de 7 milliards USD en 2024 à un montant projeté de 14 milliards USD en 2028. La Chine reste le deuxième plus grand marché pharmaceutique mondial, mais les débats sur la localisation des données et la loi américaine sur la biosécurité poussent les commanditaires vers un modèle Chine plus un qui positionne l'Inde, la Corée du Sud et Singapour comme pôles alternatifs. Le marché mature du Japon met l'accent sur l'emballage de haute qualité pour les essais cliniques, et l'Australie tire parti de son rôle de site d'étude à démarrage rapide, exigeant une production flexible et à forte intensité d'étiquetage.

L'Europe fait face à une pression sur les marges due aux coûts énergétiques : les prestataires allemands et italiens ont enregistré des hausses de 40 à 60 % des dépenses en gaz naturel entre 2022 et 2024. Néanmoins, les prochaines règles de l'UE sur le contenu recyclé stimulent les investissements dans des lignes de cartons durables. Le Royaume-Uni se spécialise dans les kits d'essais en phase précoce, tandis que les usines ibériques gagnent des transferts de volume grâce à la pénétration des énergies renouvelables. Le Moyen-Orient et l'Afrique restent naissants mais investissent dans le cadre de plans de diversification des soins de santé, et l'Amérique du Sud, menée par le Brésil, favorise les lignes de blister nationales pour contourner les droits de douane à l'importation.

Paysage concurrentiel

Les 10 premiers prestataires — PCI Pharma Services, Catalent, Sharp, Almac, Wasdell, Recipharm, Tjoapack, Aphena, Jones Healthcare et Ropack — contrôlent environ 35 à 40 % des revenus mondiaux, indiquant une concentration modérée. Les CDMO à service complet s'étendent en amont pour verrouiller la valeur du cycle de vie ; par exemple, le programme de 365 millions USD de PCI relie la formulation à des lignes prêtes pour la sérialisation. Les spécialistes de la sérialisation maintiennent des infrastructures informatiques de pointe conformes à plus de 40 juridictions, tandis que les prestataires d'emballage flexibles ciblent les génériques à forte diversité et les médicaments orphelins.

Les fournisseurs d'automatisation tels que Körber proposent des lignes clés en main avec reconnaissance des défauts assistée par l'IA, réduisant la validation des changements de série de plusieurs semaines à quelques jours. L'activité en matière de brevets a augmenté, avec 127 brevets d'emballage pharmaceutique accordés en 2024, centrés sur les fermetures inviolables et les étiquettes intégrant des RFID. Les acteurs indiens comme Syngene tirent parti de leur avantage en termes de coûts pour remporter des projets biologiques mondiaux, tandis que les acteurs occidentaux établis répliquent en ajoutant des capacités rapprochées géographiquement et des références en matière de durabilité.

Le marché de l'emballage pharmaceutique sous contrat continue de récompenser la différenciation en matière de conformité, de rapidité et de durabilité. Les prestataires qui combinent l'agrégation automatisée, la compétence en chaîne du froid et l'innovation en matière de contenu recyclé sont bien positionnés pour capter les pipelines biologiques et d'essais décentralisés à venir.

Leaders du secteur de l'emballage pharmaceutique sous contrat

-

Ropack Inc.

-

Reed-Lane Inc.

-

PCI Pharma Services

-

Silgan Unicep (Silgan Dispensing Systems)

-

Sharp Packaging Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Catalent a achevé une expansion de 200 millions USD à Bloomington, Indiana, ajoutant 4 645 mètres carrés de capacité de seringues préremplies avec agrégation conforme à la DSCSA.

- Décembre 2024 : PCI Pharma Services a acquis une installation de blister de 11 148 mètres carrés à Tredegar, au Pays de Galles, intégrant la sérialisation conforme à l'UE dans un seul réseau.

- Novembre 2024 : Sharp Packaging et West Pharmaceutical Services ont co-validé les seringues Daikyo Crystal Zenith sur la ligne de Sharp en Pennsylvanie pour servir les lancements d'anticorps monoclonaux.

- Octobre 2024 : Recipharm a installé une ligne sérialisée de 400 blisters par minute sur son site de Fontaine, en France, après une mise à niveau de 35 millions EUR.

Portée du rapport mondial sur le marché de l'emballage pharmaceutique sous contrat

L'emballage pharmaceutique sous contrat est un service par lequel une entreprise tierce spécialisée conditionne des médicaments et des produits de santé pour le compte de fabricants pharmaceutiques. Au lieu d'effectuer l'emballage en interne, les entreprises pharmaceutiques externalisent cette étape à des organisations d'emballage sous contrat.

Le rapport sur le marché de l'emballage pharmaceutique sous contrat est segmenté par type de service (primaire, secondaire, tertiaire), format d'emballage (flacons, fioles et ampoules, blisters, sachets et sticks, seringues préremplies et cartouches), formulation médicamenteuse (formes à dosage solide, liquides oraux, injectables), utilisateur final (grandes entreprises pharmaceutiques, sociétés de génériques et de biosimilaires, biotechs émergentes et start-ups, partenaires ORC et CDMO, autres utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, APAC, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Primaire | Flacons |

| Fioles et ampoules | |

| Blisters | |

| Secondaire | Cartons |

| Étiquettes et notices | |

| Tertiaire |

| Flacons | Flacons en plastique |

| Flacons en verre | |

| Fioles et ampoules | |

| Blisters | |

| Sachets et sticks | |

| Seringues préremplies et cartouches |

| Formes à dosage solide | Comprimés |

| Gélules | |

| Liquides oraux | |

| Injectables | Parentéraux de petit volume |

| Parentéraux de grand volume |

| Grandes entreprises pharmaceutiques (chiffre d'affaires > 10 milliards USD) |

| Sociétés de génériques et de biosimilaires |

| Biotechs émergentes et start-ups |

| Partenaires ORC et CDMO |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de service | Primaire | Flacons |

| Fioles et ampoules | ||

| Blisters | ||

| Secondaire | Cartons | |

| Étiquettes et notices | ||

| Tertiaire | ||

| Par format d'emballage | Flacons | Flacons en plastique |

| Flacons en verre | ||

| Fioles et ampoules | ||

| Blisters | ||

| Sachets et sticks | ||

| Seringues préremplies et cartouches | ||

| Par formulation médicamenteuse | Formes à dosage solide | Comprimés |

| Gélules | ||

| Liquides oraux | ||

| Injectables | Parentéraux de petit volume | |

| Parentéraux de grand volume | ||

| Par utilisateur final | Grandes entreprises pharmaceutiques (chiffre d'affaires > 10 milliards USD) | |

| Sociétés de génériques et de biosimilaires | ||

| Biotechs émergentes et start-ups | ||

| Partenaires ORC et CDMO | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'emballage pharmaceutique sous contrat ?

La taille du marché de l'emballage pharmaceutique sous contrat devrait augmenter de 20,16 milliards USD en 2025 à 20,82 milliards USD en 2026 et atteindre 31,88 milliards USD d'ici 2031, avec un CAGR de 8,89 % sur la période 2026-2031

Quels facteurs stimulent la demande de services de sérialisation externalisés ?

L'obligation de traçabilité au niveau de l'unité aux États-Unis, dans l'Union européenne, en Turquie et dans d'autres pays rend la conformité capitalistiquement intensive, de sorte que de nombreux commanditaires externalisent vers des prestataires disposant déjà de logiciels d'agrégation et de matériel d'inspection.

Pourquoi les seringues préremplies gagnent-elles des parts dans l'emballage sous contrat ?

L'auto-injection de biologiques pour les maladies chroniques déplace la complexité de l'emballage des hôpitaux vers des prestataires spécialisés de remplissage-finition sous contrat qui intègrent l'assemblage de dispositifs, les tests de stérilité et la logistique de chaîne du froid.

Quelle région offre la plus grande opportunité de croissance pour les prestataires d'emballage sous contrat ?

L'Asie-Pacifique, portée par l'expansion des CRDMO indiens et les stratégies d'approvisionnement Chine plus un, devrait croître à un CAGR de 9,33 % jusqu'en 2031.

Comment les réglementations sur la durabilité affectent-elles les blisters pharmaceutiques ?

Les règles européennes et californiennes sur le contenu recyclé restreignent les stratifiés multicouches PVC-aluminium, contraignant les prestataires à adopter des films mono-matière en PET ou PP qui augmentent les coûts des intrants jusqu'à 25 %.

Quel est l'impact du rapprochement géographique sur la capacité d'emballage sous contrat aux États-Unis ?

Les incitations fiscales et les objectifs de résilience de la chaîne d'approvisionnement encouragent les commanditaires à localiser la production aux États-Unis ou au Mexique voisin, augmentant la demande pour des lignes nationales prêtes pour la sérialisation et une préparation rapide aux audits de la FDA.

Dernière mise à jour de la page le: