Taille et part du marché européen de la fabrication sous contrat et de l'emballage alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

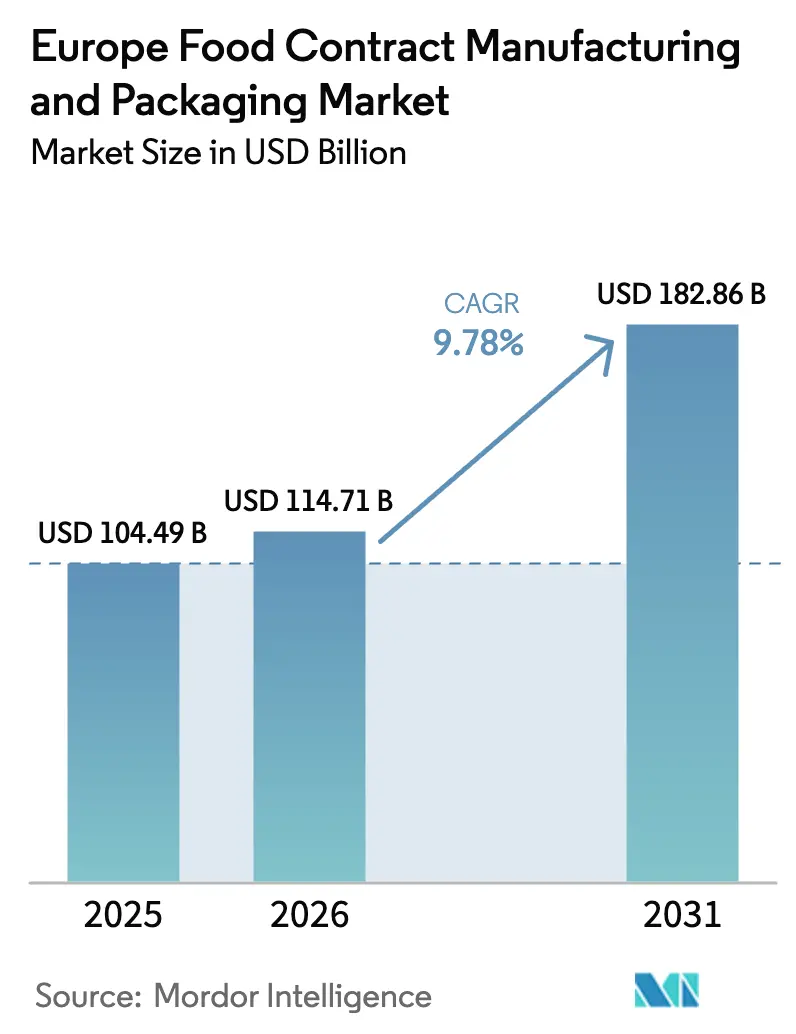

| Taille du marché de l'année de base (2025) | 104.49 Milliards de dollars |

| Taille du Marché (2026) | 114.71 Milliards de dollars |

| Taille du Marché (2031) | 182.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la fabrication sous contrat et de l'emballage alimentaire par Mordor Intelligence

La taille du marché européen de la fabrication sous contrat et de l'emballage alimentaire était évaluée à 104,49 milliards USD en 2025 et devrait croître de 114,71 milliards USD en 2026 pour atteindre 182,86 milliards USD d'ici 2031, à un TCAC de 9,78 % durant la période de prévision (2026-2031). Cette expansion rapide est portée par le transfert des actifs fixes hors bilan par les propriétaires de marques, le renforcement des règles de durabilité de l'UE qui favorisent les partenaires spécialisés, ainsi que par la pression des distributeurs en faveur d'une production de marques distributeurs agile. Les services de traitement et de fabrication continuent d'ancrer les volumes, tandis que les capacités de formulation personnalisée à plus forte marge dépassent le rythme de croissance global du marché européen de la fabrication sous contrat et de l'emballage alimentaire, car les marques recherchent une vitesse d'innovation accrue. Les usines numériques, les formats d'emballage à faible empreinte carbone et les zones à contrôle allergène différencient les fournisseurs capables de répondre rapidement aux rotations fréquentes de références. Par ailleurs, la volatilité des prix de l'énergie et les obligations en matière de contenu recyclé génèrent des coûts de conformité que seuls les sites les plus automatisés peuvent absorber sans éroder leurs marges.

Principaux enseignements du rapport

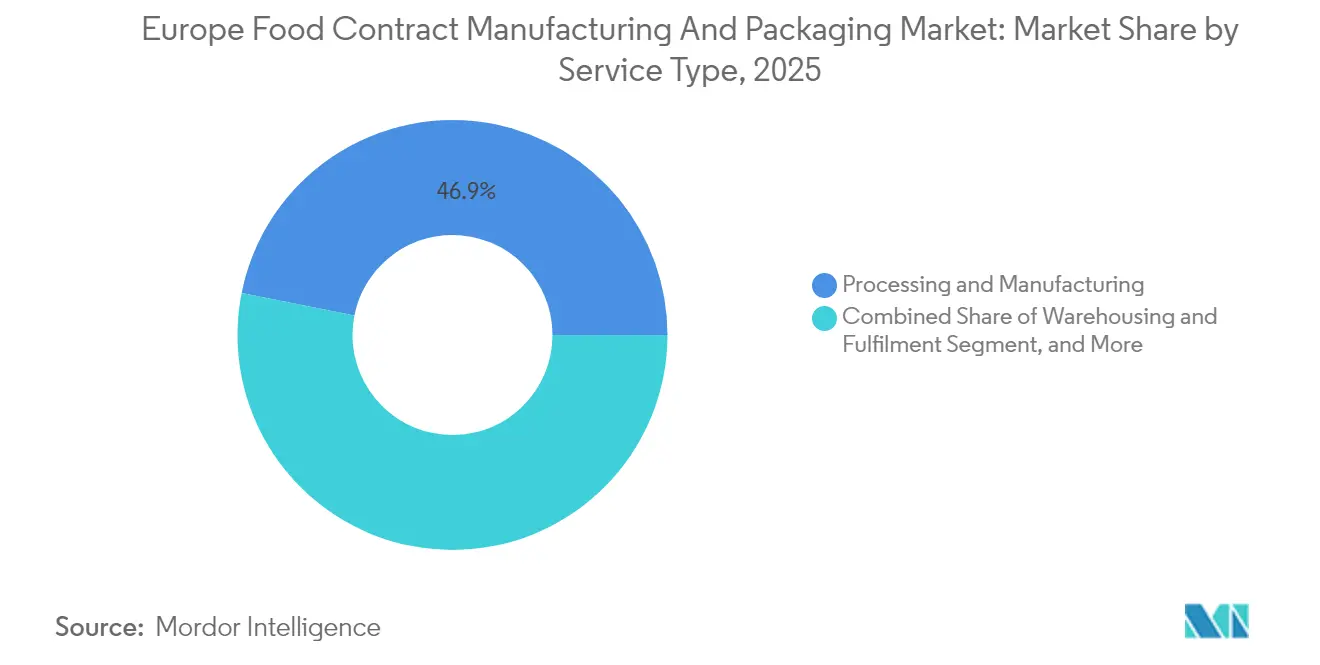

- Par type de service, le traitement et la fabrication ont représenté 46,88 % de la part du marché européen de la fabrication sous contrat et de l'emballage alimentaire en 2025 ; la formulation personnalisée et la R&D devraient progresser à un TCAC de 10,18 % jusqu'en 2031.

- Par secteur d'utilisation finale, la boulangerie et la confiserie ont capté 29,85 % de la taille du marché européen de la fabrication sous contrat et de l'emballage alimentaire en 2025, tandis que les produits fonctionnels et nutraceutiques devraient croître à un TCAC de 10,98 % jusqu'en 2031.

- Par format d'emballage, les solutions souples ont représenté 58,02 % de la part du marché européen de la fabrication sous contrat et de l'emballage alimentaire en 2025 et progressent à un TCAC de 12,21 % jusqu'en 2031.

- Par zone géographique, l'Allemagne a représenté 27,95 % de la part en 2025 ; l'Espagne enregistre la trajectoire de croissance la plus rapide, avec un TCAC de 11,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la fabrication sous contrat et de l'emballage alimentaire

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements des fabricants sous contrat dans des lignes sans allergènes et à base de végétaux | +1.8% | Allemagne, Pays-Bas, Royaume-Uni | Moyen terme (2-4 ans) |

| Expansion des marques distributeurs des enseignes de distribution à la recherche de capacités flexibles | +2.1% | Allemagne, France, Royaume-Uni | Court terme (≤ 2 ans) |

| Numérisation et usines connectées au cloud améliorant les vitesses de changement de ligne | +1.5% | Allemagne, Pays-Bas, France | Moyen terme (2-4 ans) |

| Essor du commerce électronique de kits repas exigeant des emballages prêts à l'expédition | +1.3% | Royaume-Uni, Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Incitations du Pacte vert européen pour les opérations d'emballage à faible empreinte carbone | +1.7% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Commercialisation d'ingrédients valorisés générant de nouveaux flux de valeur | +1.4% | Pays-Bas, Allemagne, France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissements des fabricants sous contrat dans des lignes sans allergènes et à base de végétaux

Les sites dédiés à la production sans allergènes et à base de végétaux se développent à travers l'Europe en réponse à une surveillance accrue de la part des agences nationales de sécurité alimentaire. Mars a alloué 140,4 millions USD à la modernisation de huit sites français en 2024, en installant des systèmes de traitement de l'air et de stockage séparés qui éliminent tout risque de contamination croisée. Les premiers entrants obtiennent des contrats pluriannuels auprès de marques ne disposant pas des capitaux nécessaires pour des reconversions spécialisées. Le cycle de conversion s'étend sur 18 à 24 mois, resserrant temporairement la capacité externalisée, mais augmentant in fine le débit global une fois achevé. La demande est soutenue par une flambée des lancements de produits véganes et par des autorités de santé publique établissant un lien entre les maladies liées au mode de vie et la surconsommation de protéines animales. Pour les fabricants sous contrat, les lignes de texturation des protéines végétales offrent des tarifs premium qui compensent les dépenses plus élevées en énergie et en certification associées à la gestion des allergènes. En conséquence, cette tendance accroît à la fois la densité des revenus et le pouvoir de négociation au sein du marché européen de la fabrication sous contrat et de l'emballage alimentaire.

Expansion des marques distributeurs des enseignes de distribution à la recherche de capacités flexibles

Les épiciers européens utilisent désormais les marges des marques distributeurs pour protéger les consommateurs des chocs inflationnistes, entraînant une volatilité sans précédent dans les calendriers de production. L'acquisition par NewPrinces de Carrefour Italia pour 1 milliard USD en 2025 confirme la valeur stratégique des capacités internes et externalisées capables de gérer des portefeuilles multi-températures. Les enseignes de distribution lancent de plus en plus des cycles d'appels d'offres trimestriels plutôt qu'annuels, récompensant les prestataires capables de démontrer un changement de ligne en moins de 24 heures. Les contrats de capacité flexible, d'une durée habituelle de 12 à 18 mois, incluent désormais des clauses à volume variable qui transfèrent le risque de stocks aux fabricants. Ceux capables d'amortir les démarrages fréquents grâce à une planification par jumeau numérique et des protocoles de désinfection rapide captent une part de portefeuille disproportionnée sur le marché européen de la fabrication sous contrat et de l'emballage alimentaire.

Numérisation et usines connectées au cloud améliorant les vitesses de changement de ligne

Les véhicules à guidage automatique, les tableaux de bord de maintenance prédictive et la gestion des recettes basée sur le cloud réduisent les temps d'arrêt de plusieurs heures à quelques minutes. L'usine 2 de MULTIVAC à 100 millions EUR (117,2 millions USD) en Allemagne intègre le transport sans conducteur et des chaînes de processus automatisées qui améliorent l'efficacité globale des équipements jusqu'à 30 %. La connectivité cloud permet aux équipes qualité de tracer les écarts en temps réel, réduisant considérablement les gaspillages et accélérant les approbations de mise en circulation. Pour les propriétaires de marques, la possibilité d'exécuter des micro-lots sans pénalité est un critère de sélection clé lors de l'externalisation de produits fonctionnels et nutraceutiques. En conséquence, les sites numériquement matures passent du statut de preneur de prix à celui de partenaires stratégiques de co-innovation au sein du marché européen de la fabrication sous contrat et de l'emballage alimentaire.

Essor du commerce électronique de kits repas exigeant des emballages prêts à l'expédition

Les abonnements aux kits repas nécessitent des emballages à portions contrôlées qui maintiennent la fraîcheur pendant des fenêtres de livraison de 48 heures. Les centres d'exécution automatisés de HelloFresh s'appuient sur des prestataires d'emballage capables d'intégrer des indicateurs de température et des instructions étape par étape dans une seule référence. Les lignes d'emballage conçues pour l'assemblage secondaire — en plaçant sauces, protéines et produits frais dans des inserts en carton ondulé — obtiennent des contrats à long terme à mesure que la pénétration urbaine se stabilise et que les livraisons rurales progressent. Les choix de matériaux favorisent les films à faible grammage associés à des isolants renouvelables, conformément aux seuils de recyclabilité du règlement PPWR. Les fabricants sous contrat qui colocalisent des services de stockage réfrigéré et de préparation de commandes obtiennent des conversions premium par mètre carré, renforçant leur part du marché européen de la fabrication sous contrat et de l'emballage alimentaire.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des marges de prix des propriétaires de marques répercutée sur les prestataires | -1.9% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Renforcement des règles de l'UE sur les plastiques à usage unique et le PPWR augmentant les coûts de conformité | -1.4% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Responsabilité accrue en matière de sécurité alimentaire liée aux rappels dus à Listeria/allergènes | -1.2% | À l'échelle de l'UE, en particulier en Allemagne et en France | Court terme (≤ 2 ans) |

| Volatilité des prix de l'énergie et de la logistique perturbant la planification de la production | -1.6% | Allemagne, Royaume-Uni, Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Compression des marges de prix des propriétaires de marques répercutée sur les prestataires

L'inflation alimentaire a atteint un pic de 5,1 % au Royaume-Uni en 2025, incitant les distributeurs à plafonner les prix en rayon et à contraindre les fournisseurs à absorber les hausses des intrants. Les tarifs d'électricité et de gaz ont doublé par rapport aux niveaux de référence de 2020, érodant les marges sur contribution des lignes de cuisson et de séchage à forte intensité énergétique.[1]Département de l'environnement, de l'alimentation et des affaires rurales, "Rapport sur la sécurité alimentaire du Royaume-Uni 2024," gov.uk Tandis que les prestataires de premier rang négocient des clauses de répercussion ou couvrent l'énergie, les entreprises de taille intermédiaire font face à une compression des marges qui freine les dépenses d'investissement. La contrainte de trésorerie ralentit les mises à niveau de l'automatisation, creusant les écarts de performance au sein du marché européen de la fabrication sous contrat et de l'emballage alimentaire.

Renforcement des règles de l'UE sur les plastiques à usage unique et le PPWR augmentant les coûts de conformité

Le règlement PPWR stipule un minimum de 10 % de contenu recyclé pour les cartons de boissons d'ici 2030 et restreint fortement les films multicouches qui entravent le tri. Les cartons conformes au PPWR d'Elopak illustrent le coût de la reconception et les frais de certification que de nombreux petits prestataires ne peuvent pas assumer. Les investissements en capital en amont des échéances réglementaires font grimper les délais d'approvisionnement en équipements et alourdissent les budgets de projet. Certains conditionneurs de niche abandonnent complètement les catégories PET ou multilamines, réduisant la capacité disponible au moment même où la demande de formats recyclables s'accélère, ce qui exerce une pression à la hausse sur les tarifs de façonnage sur le marché européen de la fabrication sous contrat et de l'emballage alimentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le traitement conserve son avantage d'échelle

Le traitement et la fabrication ont représenté 46,88 % de la part du marché européen de la fabrication sous contrat et de l'emballage alimentaire en 2025, soulignant leur rôle de socle volumétrique pour les produits de grande consommation sous marque distributeur. Ses économies d'échelle permettent aux prestataires de tirer parti de l'approvisionnement en vrac d'ingrédients et de machines à flux continu, maintenant des coûts unitaires compétitifs pour les clients de marques et de distributeurs. Parallèlement, le segment de la formulation personnalisée et de la R&D devrait croître à un TCAC de 10,18 % jusqu'en 2031, signalant l'urgence pour les propriétaires de marques de commercialiser des concepts différenciés sans construire de pilotes en interne. La taille du marché européen de la fabrication sous contrat et de l'emballage alimentaire pour les services de formulation personnalisée devrait ainsi s'élargir à mesure que les nutraceutiques à base clinique et les émulsions à étiquette propre passent du laboratoire au rayon en un seul cycle trimestriel.

Les avancées en matière d'encapsulation en micro-lots, telles que la plateforme de capsules personnalisées d'ACG, illustrent la façon dont les prestataires monétisent la propriété intellectuelle de formulation grâce à des structures de tarifs premium. Les services d'entreposage et d'exécution bénéficient de flux directs aux consommateurs croissants, mais les prix restent liés aux volumes, ce qui place un accent stratégique sur la visibilité des stocks en temps réel pour optimiser l'utilisation des espaces. Les services d'emballage connaissent une amélioration des marges en raison des obligations de recyclabilité de l'UE qui nécessitent une reconception et une validation réglementaires continues — une complexité que la plupart des propriétaires de marques préfèrent externaliser. Dans l'ensemble, le marché européen de la fabrication sous contrat et de l'emballage alimentaire continue de pencher vers les prestataires capables de regrouper formulation, traitement et emballage conforme en une proposition clé en main unique.

Par secteur d'utilisation finale : les produits fonctionnels dépassent les catégories traditionnelles

La boulangerie et la confiserie ont mené avec une part de 29,85 % du marché européen de la fabrication sous contrat et de l'emballage alimentaire en 2025, portées par les lignes de chocolat premium et les formats de pain au levain artisanal. La catégorie s'appuie sur l'enrobage sous température contrôlée et le mélange à fort cisaillement que de nombreuses petites marques ne peuvent pas se permettre, renforçant la nécessité de l'externalisation. Par ailleurs, les produits fonctionnels et nutraceutiques devraient s'étendre à un TCAC de 10,98 %, portés par le vieillissement démographique et les dépenses de santé préventive. La taille du marché européen de la fabrication sous contrat et de l'emballage alimentaire pour les références fonctionnelles devrait s'élargir davantage à mesure que les approbations de nouveaux aliments pour les extraits botaniques se raccourcissent dans le cadre du règlement EFSA révisé.

L'investissement d'IRCA dans des pépites de chocolat à haute teneur en protéines illustre la façon dont les prestataires pivotent leurs capacités spécialisées vers la nutrition sportive. La production laitière tire parti des améliorations continues de la fermentation pour répondre à la demande de yaourt de style grec et d'alternatives à base de végétaux, bien que la volatilité des marges due aux matières premières à base de lactosérum et d'amande tempère la rentabilité du segment. Les plats cuisinés et repas prêts à consommer progressent régulièrement à mesure que les ménages à double revenu échangent le temps de cuisson contre des formats à portions contrôlées, assurant un débit constant pour les lignes de stérilisation multi-plateaux. Les secteurs émergents, des hamburgers à base de protéines d'insectes aux nuggets de poulet cultivés en laboratoire, recherchent des partenaires à l'échelle pilote pour valider les recettes avant l'autorisation réglementaire, garantissant un pipeline de prototypes à forte marge pour les prestataires les plus innovants d'Europe.

Par format d'emballage : les films souples consolident leur leadership

Les solutions souples ont capté 58,02 % du marché européen de la fabrication sous contrat et de l'emballage alimentaire en 2025, portées par les limites de poids des colis du commerce électronique et la préférence des consommateurs pour les pochettes refermables. Le TCAC de 12,21 % du format jusqu'en 2031 dépasse les options rigides, les laminés mono-matériaux satisfaisant aux seuils de recyclabilité du PPWR sans sacrifier les performances de barrière. Le multipack en papier de Saica Group pour Mondelez illustre comment les substrats kraft combinés à des revêtements bio offrent une parité de durée de conservation avec le plastique tout en réduisant l'empreinte CO₂.

Les boîtes et bocaux rigides ripostent grâce à l'allégement et au contenu en matière recyclée post-consommation, comme en témoigne la boîte en papier recyclable à 88 % de Sonoco fournie à Lorenz en août 2025. Les bouteilles intègrent des bouchons attachés et des perforations de manchons pour satisfaire aux critères de consigne, bien que les coûts d'investissement pour les mises à niveau des moules soufflants découragent les petits transformateurs. Les barquettes s'orientent vers des structures mono-PP ou PET avec des revêtements fonctionnels, illustrées par les flowpacks Pure Line de Südpack qui réduisent les émissions de 27 % tout en maintenant des barrières à haute teneur en oxygène. À mesure que les propriétaires de marques jonglent entre esthétique en rayon et obligations de fin de vie, les prestataires capables de gérer à la fois des lignes souples et des lignes rigides de nouvelle génération captent une part de portefeuille plus large sur le marché européen de la fabrication sous contrat et de l'emballage alimentaire.

Analyse géographique

L'Allemagne a représenté 27,95 % du marché européen de la fabrication sous contrat et de l'emballage alimentaire en 2025, reflétant un savoir-faire technique de classe mondiale et la proximité avec les principaux bassins de consommateurs. L'expansion de MULTIVAC à Wolfertschwenden pour 100 millions EUR (117,2 millions USD) intègre des protocoles Industrie 4.0 qui renforcent le leadership de la nation dans les machines de précision pour l'alimentation. Les revenus espagnols, bien que plus modestes en valeur absolue, devraient progresser à un TCAC de 11,83 % jusqu'en 2031, l'ajout de capacité de Kraft Heinz pour 70 millions EUR (82,07 millions USD) stimulant l'emploi national et la préparation à l'exportation.

Le Royaume-Uni mise sur le positionnement premium et biologique pour compenser les frictions de la chaîne d'approvisionnement post-Brexit, les données du Département de l'environnement, de l'alimentation et des affaires rurales révélant que 30 % des intrants en carton ondulé franchissent encore les frontières de l'UE. La France attire les investissements dans la confiserie sur la base de l'expansion multi-sites de Mars visant une fabrication neutre en carbone. L'Italie s'appuie sur son patrimoine culinaire pour obtenir des contrats de co-emballage de niche pour les sauces et les plats cuisinés, tandis que les pays d'Europe centrale et orientale plus modestes attirent des projets de construction par des avantages fiscaux. Collectivement, la spécialisation régionale sous-tend un paysage résilient mais dynamique au sein du marché européen plus large de la fabrication sous contrat et de l'emballage alimentaire.

La base industrielle bien établie de l'Allemagne, combinée à une automatisation avancée, consolide sa position de hub opérationnel du marché européen de la fabrication sous contrat et de l'emballage alimentaire. La densité des usines soutient des économies de cluster, permettant la mutualisation de la logistique de chaîne du froid et des programmes de formation de la main-d'œuvre qui améliorent la productivité globale. Les subventions fédérales pour la chaleur renouvelable et la récupération des eaux usées orientent davantage les investissements vers les mises à niveau nationales plutôt que vers la délocalisation. La présence de grands équipementiers, notamment des fabricants d'équipements de lignes d'emballage, garantit une maintenance rapide, facteur décisif pour les remplisseuses haute cadence de confiserie et de produits laitiers.

La montée en puissance de l'Espagne reflète des différentiels de coûts salariaux favorables, un accès stratégique aux ports méditerranéens et des subventions gouvernementales qui compensent les coûts d'investissement pour les sites en construction. Le nouveau site de Kraft Heinz illustre comment les multinationales choisissent l'Espagne comme tremplin pour la distribution en Europe du Sud et en Afrique du Nord. Les clusters régionaux en Catalogne et en Andalousie offrent désormais des corridors intégrés d'approvisionnement en ingrédients, d'emballage et de chaîne du froid, réduisant les délais d'exécution pour les exportateurs de plats cuisinés. L'énergie provenant du développement de la capacité solaire atténue la volatilité des prix de l'électricité, améliorant la compétitivité pour les opérations de cuisson et de snacking à forte intensité énergétique.

Le Royaume-Uni doit faire face à des documents relatifs aux règles d'origine et à des contrôles sanitaires qui allongent les délais d'approvisionnement en ingrédients entrants. Les prestataires répondent en diversifiant leurs approvisionnements entre sources européennes et nationales, gonflant les besoins en stocks et en fonds de roulement. Parallèlement, les subventions gouvernementales pour l'automatisation dans le cadre du programme Made Smarter stimulent l'adoption de la robotique dans le mélange, le dosage et l'encaissage. La France bénéficie d'une expertise laitière profonde et d'une préférence des consommateurs pour le chocolat premium, attirant des investissements continus dans des lignes à contrôle allergène au service des grandes marques de luxe mondiales. La réputation artisanale de l'Italie lui permet d'obtenir des co-exportations pour les sauces, le pesto et les pâtes farcies, tandis que l'Europe centrale et orientale allie des coûts de main-d'œuvre plus faibles à l'accès au marché de l'UE, ce qui en fait un pôle d'attraction pour les productions d'entrée de gamme. Cette mosaïque de compétences favorise une agilité d'approvisionnement intra-régionale qui sous-tend la vitalité à long terme du marché européen de la fabrication sous contrat et de l'emballage alimentaire.

Paysage réglementaire

La fabrication et l'emballage alimentaires sous contrat en Europe fonctionnent selon un cadre combiné de sécurité alimentaire et de conformité des emballages, les matériaux en contact avec les aliments étant régis par le règlement (CE) 1935/2004 et les exigences de bonnes pratiques de fabrication au titre du règlement (CE) 2023/2006. Pour les matériaux plastiques en contact avec les aliments, le règlement (UE) n° 10/2011 encadre l'autorisation des substances et les attentes en matière de déclaration de conformité pour les transformateurs et co-emballeurs, tandis que la Commission européenne poursuit la mise à jour des listes via des actes tels que le règlement (UE) 2026/245 (février 2026) modifiant l'annexe I de la liste de l'Union relative aux plastiques.

La conformité en matière de durabilité des emballages s'est renforcée avec le règlement (UE) 2025/40 (règlement sur les emballages et les déchets d'emballages, PPWR), entré en vigueur en février 2025 et applicable à partir du 12 août 2026. Parallèlement, les contrôles du bisphénol sont devenus plus stricts via le règlement (UE) 2024/3190 de la Commission, complété par le règlement correctif (UE) 2026/250 (février 2026), avec des tolérances transitoires de mise sur le marché pour certains articles finaux à usage unique en contact avec les aliments liés au BPA, courant jusqu'au 20 juillet 2026. Ces échéances accélèrent la reformulation des revêtements, encres et couches barrières et accroissent les exigences en matière de documentation et de contrôle des changements pour les emballeurs sous-traitants.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les fournisseurs amont de produits agricoles et d'ingrédients, les transformateurs alimentaires et propriétaires de marques, les fabricants sous contrat et co-emballeurs (transformation, mélange, remplissage, assemblage secondaire et entreposage/exécution des commandes), les fournisseurs de matériaux d'emballage (films, cartons, boîtes, fermetures, étiquettes) et les fabricants d'équipements de transformation et d'emballage. Les organismes et coordinateurs du secteur, notamment le cadre de l'écosystème industriel agroalimentaire de la Commission européenne, FoodDrinkEurope, EUROPEN, EPPA, EUROPAMA et l'Association européenne des co-emballeurs (ECPA), contribuent à harmoniser les meilleures pratiques, tandis que les autorités compétentes font appliquer les règles de sécurité alimentaire et de matériaux en contact avec les aliments, exigeant une traçabilité et une documentation de conformité tout au long de la chaîne, des producteurs d'emballages aux co-emballeurs jusqu'aux détaillants.

L'échelle et la spécialisation en milieu de chaîne se développent de plus en plus par des acquisitions et l'ajout de sites, ce qui renforce l'intégration entre les ingrédients et la production externalisée. L'acquisition par FERM FOOD de l'ancien site d'Orkla à Skovlund, au Danemark (effective au 1er avril 2026) porte la capacité d'ingrédients fermentés à 20 000 tonnes par an, tandis que l'acquisition de Bobeldijk Food Group par Schouten Europe en juin 2026 élargit la capacité de produits végétaux en marque de distributeur. L'effet d'entraînement de la conformité lié à l'application du PPWR à partir d'août 2026 renforce la demande de collaboration sur les matériaux d'emballage (conception pour le recyclage, structures sans PFAS) et accroît le rôle des fournisseurs d'équipements et d'automatisation des procédés dans la réalisation de changements de série plus rapides et de campagnes de production plus auditables.

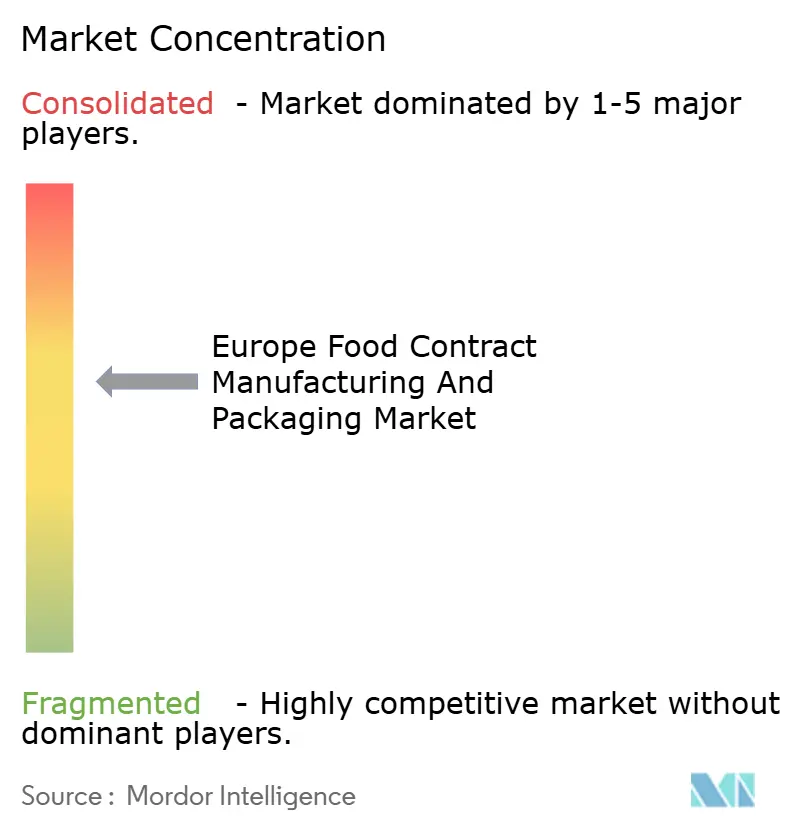

Paysage concurrentiel

Le marché européen de la fabrication sous contrat et de l'emballage alimentaire présente une concentration modérée, les cinq premiers acteurs détenant collectivement un peu moins de 45 % des revenus régionaux. Les leaders du secteur se différencient par leur taille, leur maturité numérique et leurs références en matière de durabilité. Hearthside, par exemple, intègre des tableaux de bord d'efficacité globale des équipements en temps réel qui alimentent directement les portails clients, offrant une transparence que les entreprises plus petites ne peuvent égaler. L'expansion peptidique de CordenPharma pour 900 millions EUR (1 055,2 millions USD) souligne la valeur stratégique d'une spécialisation technique approfondie, permettant une tarification premium pour les nutraceutiques de qualité clinique.

Les nouveaux entrants saisissent les espaces blancs en se concentrant sur les emballages à base de fibres ou la confiserie sans allergènes. Le prototype de bouteille en fibres moulées de Papacks atteint une réduction de carbone de 90 % par rapport au PET, positionnant l'entreprise comme partenaire de référence pour les initiatives zéro plastique.[3]Deniz Ataman, "Papacks mise sur les bouteilles en fibres," FoodNavigator-USA, foodnavigator-usa.com L'automatisation catalyse la consolidation ; les conditionneurs de niveau intermédiaire incapables de financer des reconversions robotiques acceptent de plus en plus les offres d'acquisition de plateformes soutenues par des investisseurs en capital-investissement à la recherche de regroupements géographiques. La complexité réglementaire constitue une barrière à l'entrée, cimentant l'avantage des acteurs en place disposant d'équipes de conformité intégrées et de systèmes de gestion de la qualité certifiés ISO. À mesure que les équipes achats accordent des contrats multi-catégories et pluriannuels, le pouvoir d'achat des propriétaires de marques introduit des structures de rémunération basées sur la performance qui récompensent le débit, la minimisation des rebuts et les indicateurs d'intensité carbone.

Des alliances stratégiques émergent entre fournisseurs d'ingrédients et co-conditionneurs pour sécuriser la demande en protéines innovantes et additifs fonctionnels. Exemple : un fabricant de concentré de lait d'avoine de premier plan accorde des droits exclusifs de traitement à un conditionneur allemand en échange de volumes minimums garantis auprès des chaînes de distribution Benelux. Ces collaborations verticales resserrent la toile d'approvisionnement et augmentent les coûts de changement de fournisseur, renforçant ainsi la stabilité des parts au sein du marché européen de la fabrication sous contrat et de l'emballage alimentaire.

Leaders du secteur européen de la fabrication sous contrat et de l'emballage alimentaire

Romix Foods Limited

Aimia Foods Ltd

Alphapak International Limited

A and S Packing Company Limited

Alexir Co-Packers Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La mise en œuvre du PPWR crée un espace de croissance à court terme pour les sous-traitants capables de fournir à grande échelle des emballages conformes et prêts pour l'exécution des commandes, en particulier pour les solutions souples et à dominante fibreuse, tout en répondant aux besoins de documentation relatifs aux matériaux en contact avec les aliments dans des chaînes d'approvisionnement multi-pays. Le règlement (UE) 2025/40 s'applique à partir du 12 août 2026 et comprend des seuils de PFAS pour le contact alimentaire à compter de cette date ; la Commission européenne est également chargée de travaux de normalisation et d'étiquetage harmonisé, notamment d'un mandat pour demander une norme de compostabilité domestique avant le 12 février 2026 et des actes d'exécution pour des étiquettes harmonisées de composition des matériaux avant le 12 août 2026. Les sous-traitants capables de qualifier des systèmes barrières alternatifs, de gérer la traçabilité du contenu recyclé et de mener des rotations de références à délai court avec des contrôles auditables sont bien positionnés pour prendre en charge les charges de travail de reconception, de revalidation et de relance que les propriétaires de marques et les détaillants externalisent.

Les investissements en capacité et en compétences dans les ingrédients et la fabrication liée à la formulation élargissent également le vivier d'externalisation pour les aliments fonctionnels, la nutrition sportive et les intrants de confiserie premium, qui nécessitent souvent une manipulation spécialisée et des formats d'emballage particuliers. FrieslandCampina Ingredients a achevé en mars 2026 une extension à Borculo (Pays-Bas) qui double la capacité de production d'isolat de protéines de lactosérum et d'ingrédients à base de membrane du globule gras du lait, Symrise a ouvert en avril 2026 un site alimentaire et de boissons modernisé près de Barcelone doté d'une nouvelle capacité de mélange à grande échelle pour les solutions en poudre, et Cargill a annoncé en juin 2026 un investissement de 56 millions d'euros répartis sur trois sites belges couvrant les huiles alimentaires, le chocolat gastronomique et une unité pilote d'extrusion. Ces ajouts augmentent le volume d'ingrédients à haute valeur ajoutée et de bases semi-finies circulant dans les chaînes d'approvisionnement européennes, offrant des opportunités aux fabricants sous contrat et co-emballeurs capables d'intégrer, au sein d'une même empreinte opérationnelle, la formulation jusqu'à l'emballage, le contrôle des allergènes et un emballage conforme et prêt pour le distributeur.

Développements récents du secteur

- Juillet 2026 : Lappi Labels and Flexible Packaging a acquis le fournisseur portugais d'emballages flexibles Alempack, élargissant l'empreinte du groupe en Espagne et au Portugal et renforçant sa capacité industrielle dans les formats doypack et flowpack. Cette montée en échelle soutient des programmes d'emballage sous contrat à plus fort volume et améliore le temps de réponse pour les marques évoluant vers des structures flexibles recyclables sous la pression des règles européennes d'emballage de plus en plus strictes.

- Septembre 2025 : BioTechUSA a triplé sa capacité de production de barres protéinées et lancé deux gammes premium, augmentant le débit dans la fabrication de nutrition sportive. Cette montée en capacité spécialisée soutient des cycles d'innovation plus rapides en marque de distributeur et en marque propre dans les produits fonctionnels et nutraceutiques, un segment clé de croissance pour la production externalisée.

- Août 2024 : AB Mauri UK and Ireland a acquis l'entreprise spécialisée de mélange Romix Foods, en conservant l'équipe de direction existante en place. Cet accord renforce les capacités de mélange et de mix secs alimentant les programmes de fabrication et d'emballage sous contrat, favorisant des offres plus intégrées allant de l'ingrédient à l'emballage pour la boulangerie et les catégories alimentaires connexes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés en Europe par les services de fabrication alimentaire externalisée et d'emballage alimentaire externalisé que les propriétaires de marques et les détaillants confient à des prestataires spécialisés, y compris les activités de service connexes vendues dans le cadre du contrat.

Exclusions du périmètre : Nous excluons la production et l'emballage alimentaires réalisés en interne par le propriétaire de la marque ou le détaillant, ainsi que les ventes de matières premières amont qui ne font pas partie d'un frais de service contractuel.

Aperçu de la segmentation

- Par type de service

- Traitement et fabrication

- Emballage

- Entreposage et exécution

- Formulation personnalisée et R&D

- Par secteur d'utilisation finale

- Boulangerie et confiserie

- Produits laitiers

- Plats cuisinés et repas prêts à consommer

- Produits fonctionnels et nutraceutiques

- Autres secteurs d'utilisation finale

- Par format d'emballage

- Souple

- Pochettes et sachets

- Sacs

- Autres emballages souples

- Rigide

- Bouteilles et bocaux

- Boîtes

- Palettes

- Cartons

- Autres emballages rigides

- Souple

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a servi à définir les limites du marché et à construire une première estimation des indicateurs de volume et de valeur par pays et par catégorie alimentaire. Nous avons examiné des sources publiques telles que les statistiques de production et les statistiques structurelles d'entreprises d'Eurostat, les flux commerciaux d'UN Comtrade pour les produits alimentaires emballés et les principaux matériaux d'emballage, les pages de la Commission européenne relatives à l'étiquetage alimentaire et aux règles sur les déchets d'emballages, ainsi que les offices statistiques nationaux pour la production et les indices de prix de la fabrication alimentaire.

Pour garder le modèle ancré dans l'activité réelle des entreprises, nous avons également utilisé les rapports annuels et présentations aux investisseurs de grands producteurs alimentaires et prestataires de services d'emballage, ainsi que des mises à jour fiables de la presse et des associations sur les extensions de capacité, les conversions liées à la durabilité et les tendances d'externalisation. Lorsque les répartitions financières publiques étaient limitées, nous avons utilisé des abonnements payants pour les données financières d'entreprises et la veille d'actualités, ainsi qu'une base de données de suivi des expéditions d'importation et d'exportation pour vérifier la cohérence des flux transfrontaliers de produits alimentaires emballés. Ces sources ne sont pas exhaustives, et de nombreux autres documents et points de données publics ont été consultés pour recueillir, valider et clarifier les hypothèses.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été menés pour confirmer ce qui est généralement externalisé par rapport à ce qui est conservé en interne, et pour tester la logique de tarification utilisée pour les contrats de service dans les principaux pays européens. Nous avons échangé avec un ensemble de fabricants sous contrat, d'emballeurs sous contrat, d'équipes d'achat d'ingrédients et d'emballages, et de responsables des opérations côté marques, afin de combler les lacunes issues de la recherche documentaire et de vérifier les hypothèses clés dans toute l'Europe occidentale et méridionale.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 14 % | |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 14 % | Managers : 47 % |

Dimensionnement du marché et prévisions

Notre dimensionnement part d'une construction descendante qui reconstitue le vivier de demande externalisée à partir de la production alimentaire européenne et de l'activité de transformation des emballages, puis répartit la part généralement traitée par des prestataires de services tiers. En parallèle, nous utilisons des vérifications ascendantes sélectives, telles que des consolidations d'échantillons de revenus de prestataires, des contrôles de canaux sur les types de contrats courants, et de simples approximations PMV x volume pour les formats d'emballage à forte visibilité, qui sont ensuite utilisées pour ajuster les totaux si nécessaire.

Les principales entrées du modèle comprennent la production de fabrication alimentaire par pays, la pénétration des marques de distributeur et la dépendance à la co-fabrication, les évolutions du mix d'emballage (flexible versus rigide), les taux moyens des services d'emballage sous contrat et de co-emballage, le comportement de répercussion des coûts d'énergie et de main-d'œuvre, et les cycles de reconception liés à la réglementation en matière de déchets d'emballages et d'étiquetage. Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par les avis d'experts primaires sur l'intensité de l'externalisation, les ajouts de capacité et la fréquence de réajustement des prix dans les contrats de service, puis nous avons testé la résistance des résultats à l'aide des tendances récentes en matière d'inflation et d'indices de production. Lorsque les répartitions au niveau des entreprises n'étaient pas disponibles, les revenus ont été déduits à partir de signaux de capacité observables, de fourchettes d'utilisation typiques et de périmètres de service validés, puis les estimations ont été normalisées pour éviter les doubles comptages entre contrats groupés.

Validation des données et cycle de mise à jour

Avant la finalisation des résultats, les résultats sont vérifiés par rapport à des signaux indépendants tels que la valeur de la production alimentaire par pays, les indicateurs d'activité d'emballage et les mouvements observables de capacité de fabrication et d'emballage sous contrat. Tout changement marqué est retesté en revenant sur les facteurs sous-jacents, et des appels de suivi sont déclenchés lorsqu'un point de donnée entre en conflit avec plusieurs apports d'entretiens, ou lorsque de nouveaux calendriers réglementaires modifient la demande de services.

Un processus de révision en plusieurs étapes est utilisé afin que les hypothèses, les calculs et les répartitions par pays soient vérifiés par un autre analyste avant validation finale. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des extensions majeures de sites, des gains de contrats importants ou des chocs de coûts soudains. Juste avant la livraison, nous effectuons une dernière passe de mise à jour afin que les clients reçoivent la vue la plus actuelle, appuyée par des données traçables.

Taille du marché européen de la fabrication et de l'emballage alimentaires sous contrat selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs publiées pour ce marché peuvent paraître très éloignées les unes des autres car le terme contrat est traité différemment selon les études, et certaines intègrent également des lignes de service adjacentes qui ne sont pas toujours vendues comme des frais d'externalisation distincts. Les différences proviennent également de la manière dont les analystes traitent les contrats groupés, du calendrier de devise utilisé, et du fait que l'estimation soit ou non mise à jour après un changement de contrat important ou une reconception d'emballage motivée par la réglementation.

Certaines estimations élargissent le périmètre en ajoutant des services d'emballage généraux et des activités logistiques plus larges pour les produits alimentaires en Europe. Chez Mordor Intelligence, la valeur est comptabilisée lorsqu'un prestataire tiers perçoit des revenus pour des services de fabrication alimentaire sous contrat et d'emballage sous contrat, l'entreposage et l'exécution des commandes n'étant inclus que lorsqu'ils sont contractualisés et facturés dans le cadre du même engagement de service.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 114,71 milliards USD (2026) | |

| Base de données sectorielle A | 123,90 milliards USD (2026) | Regroupe souvent des services d'emballage plus larges et une logistique alimentaire externalisée, ce qui peut intégrer des activités non liées à la co-fabrication alimentaire ou aux frais d'emballage sous contrat, et peut ne pas neutraliser les chevauchements lorsqu'un prestataire sous-traite une partie du travail. |

| Revue sectorielle B | 98,40 milliards USD (2025) | Se concentre généralement uniquement sur les revenus de co-fabrication, laissant de côté une part importante de l'emballage sous contrat, des reprises et des services de réétiquetage liés à la conformité, et peut appliquer des hypothèses de taux de service conservatrices qui accusent un retard par rapport à la réévaluation récente des contrats. |

Le tableau montre que l'écart s'explique principalement par les choix de périmètre et la manière dont les contrats de service groupés sont traités dans les calculs. En rattachant le total aux revenus de services externalisés puis en le vérifiant par rapport à des indicateurs visibles d'activité de production et d'emballage, nous maintenons une estimation reproductible et réduisons le risque de surcompter des services adjacents ou de manquer une valeur d'emballage sous contrat significative en Europe.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen de la fabrication sous contrat et de l'emballage alimentaire ?

Le marché est évalué à 114,71 milliards USD en 2026 et devrait atteindre 182,86 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide dans l'externalisation européenne ?

Les services de formulation personnalisée et de R&D devraient croître à un TCAC de 10,18 % jusqu'en 2031, les marques recherchant une innovation rapide.

Quel format d'emballage domine le co-emballage en Europe ?

Les formats souples mènent avec 58,02 % de part en 2025 et devraient s'étendre à un TCAC de 12,21 %, portés par le commerce électronique et les obligations de durabilité.

Quel pays affiche le taux de croissance le plus élevé dans la fabrication alimentaire sous contrat en Europe ?

L'Espagne devrait enregistrer un TCAC de 11,83 % jusqu'en 2031 à la suite d'investissements importants en capacité.

Comment les réglementations de durabilité de l'UE impactent-elles les prestataires ?

Le PPWR et le Pacte vert exigent un contenu recyclé et une réduction du carbone, poussant les prestataires à investir dans des matériaux recyclables et des opérations à faible empreinte carbone.

Quels investissements récents témoignent de la confiance dans le secteur ?

Les projets phares incluent l'usine espagnole de Kraft Heinz pour 70 millions EUR (82,07 millions USD) et l'expansion allemande de MULTIVAC pour 100 millions EUR (117,2 millions USD), toutes deux achevées ou annoncées en 2024-2025.

Dernière mise à jour de la page le: