Taille et part de marché des CMO pharmaceutiques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

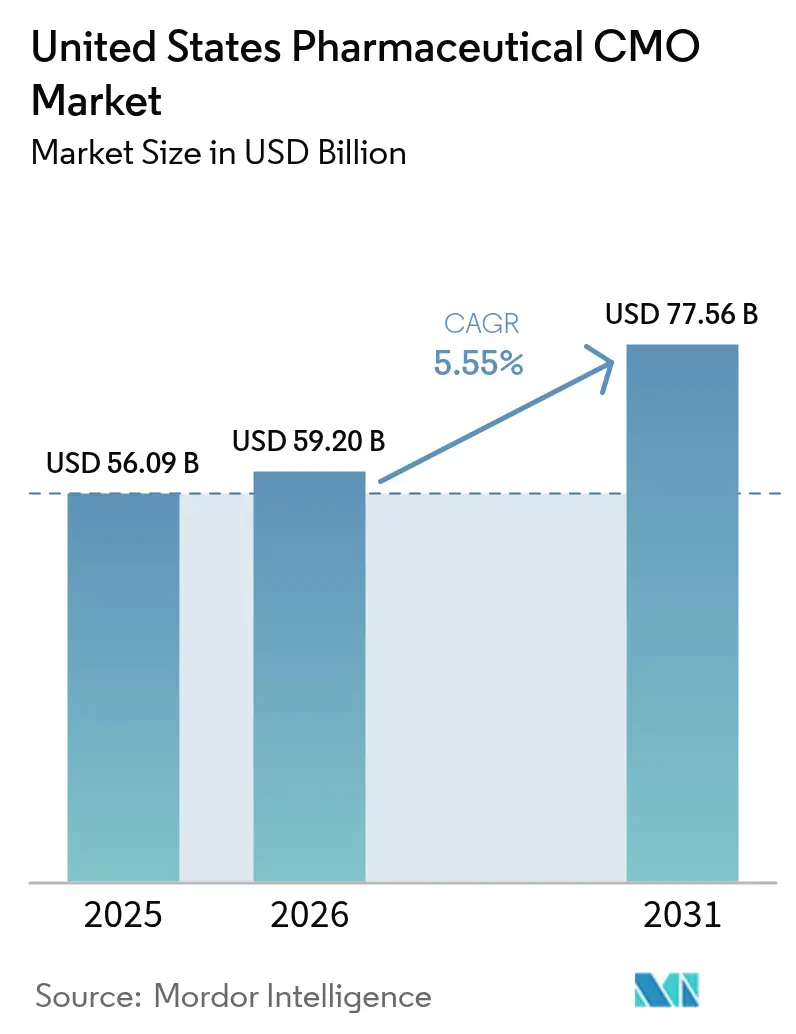

| Taille du marché de l'année de base (2025) | 56.09 Milliards de dollars |

| Taille du Marché (2026) | 59.20 Milliards de dollars |

| Taille du Marché (2031) | 77.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CMO pharmaceutiques aux États-Unis par Mordor Intelligence

La taille du marché des CMO pharmaceutiques aux États-Unis était évaluée à 55,91 milliards USD en 2025 et devrait croître de 59,2 milliards USD en 2026 pour atteindre 77,56 milliards USD d'ici 2031, à un CAGR de 5,55 % durant la période de prévision (2026-2031). La relocalisation à forte intensité de capital déclenchée par la loi BioSecure de 2024, la demande croissante d'agonistes des récepteurs GLP-1 et les pénuries persistantes dans les unités de remplissage-finition stériles se sont combinées pour augmenter les commandes et renforcer le pouvoir de fixation des prix des fabricants sous contrat nationaux. Les investissements dans le confinement des API à haute puissance (HPAPI), les bioréacteurs à usage unique et les systèmes automatisés d'inspection visuelle s'accélèrent, car les commanditaires exigent une libération plus rapide des lots et des contrôles d'exposition professionnelle plus stricts. Parallèlement, les incidents de rançongiciels et la mise en œuvre complète de la sérialisation dans le cadre de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments ont alourdi les coûts de cybersécurité et de conformité, poussant les opérateurs de plus petite taille vers la consolidation. Ces forces contraires définissent une phase de transition dans laquelle l'expansion des capacités et la numérisation compensent, sans toutefois éliminer, la pression sur les marges.

Principaux enseignements du rapport

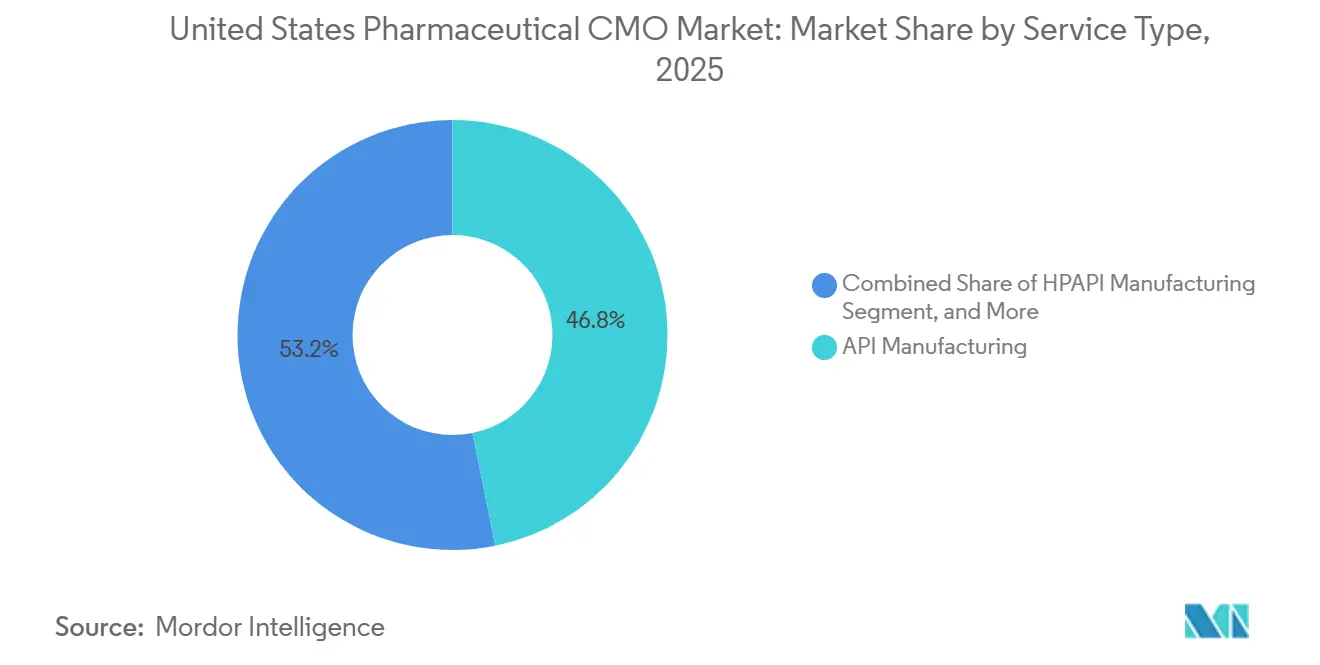

Par type de service, la fabrication d'API a représenté 46,81 % du chiffre d'affaires en 2025 ; les unités HPAPI progressent à un CAGR de 6,21 % jusqu'en 2031.

Par type de molécule médicamenteuse, les petites molécules détenaient 58,24 % de la part de marché des CMO pharmaceutiques aux États-Unis en 2025, tandis que les thérapies avancées devraient se développer à un CAGR de 6,52 % jusqu'en 2031.

Par échelle d'exploitation, la fabrication à échelle commerciale était en tête avec une part de chiffre d'affaires de 61,53 % en 2025 ; les services en phase clinique progressent à un CAGR de 5,92 % jusqu'en 2031.

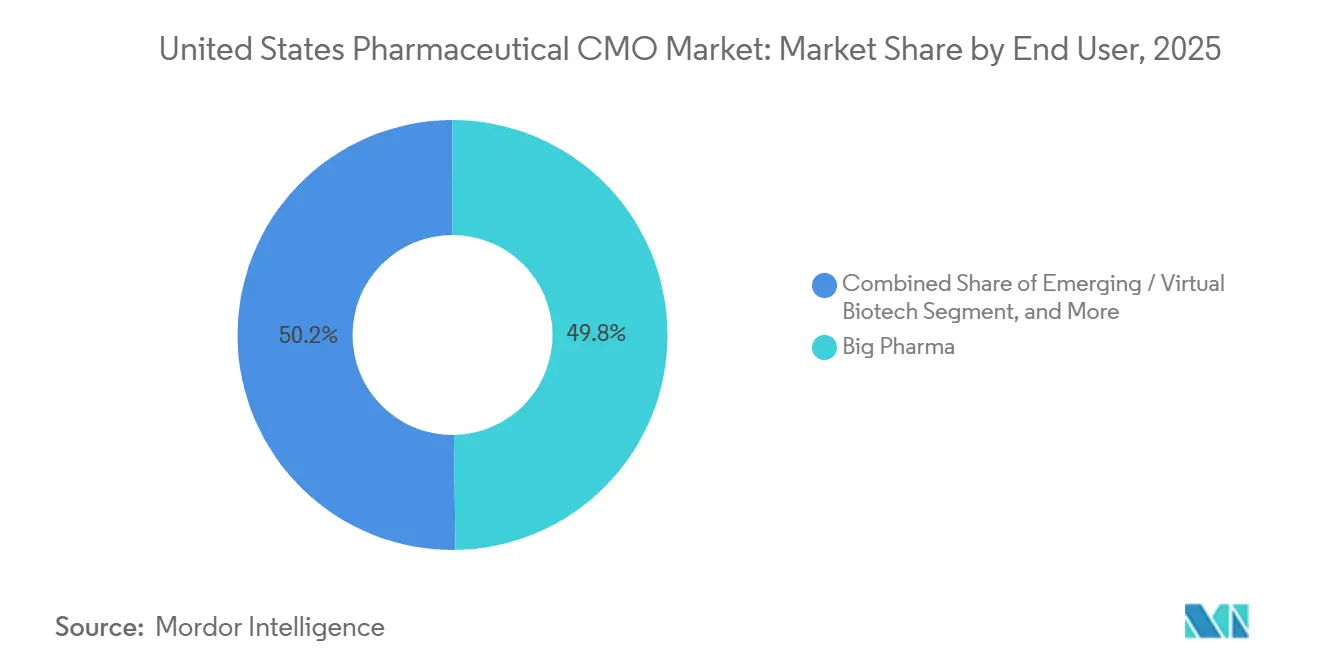

Par utilisateur final, la grande industrie pharmaceutique représentait 49,78 % des dépenses en 2025, tandis que les clients biotechnologiques émergents et virtuels croissent à un CAGR de 5,96 % jusqu'en 2031.

Par aire thérapeutique, l'oncologie a capté 28,41 % du chiffre d'affaires en 2025 ; les applications en maladies infectieuses devraient croître à un CAGR de 5,88 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des CMO pharmaceutiques aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion de la demande de GLP-1 mettant sous pression les capacités de remplissage-finition | +1.20% | États-Unis, avec des goulots d'étranglement aigus dans les couloirs de remplissage-finition de Caroline du Nord, de l'Indiana et du New Jersey | Court terme (≤ 2 ans) |

| Loi BioSecure et incitations à l'approvisionnement national | +1.00% | États-Unis, avec des effets secondaires à Porto Rico et en Irlande pour les capacités alliées | Moyen terme (2-4 ans) |

| Pipeline croissant de produits biologiques et de thérapies avancées | +0.90% | États-Unis, concentrés dans les pôles de Boston-Cambridge, de la baie de San Francisco et du Research Triangle | Long terme (≥ 4 ans) |

| Tendance à l'externalisation pour réduire les dépenses d'investissement | +0.80% | États-Unis, portée par les biotechs virtuelles et la pharmacie spécialisée de taille intermédiaire | Moyen terme (2-4 ans) |

| Pénuries de capacités dans les installations stériles américaines | +0.70% | États-Unis, notamment dans les unités de remplissage-finition aseptique du Midwest et de la région Mid-Atlantique | Court terme (≤ 2 ans) |

| Demande croissante d'unités d'API à haute puissance | +0.60% | États-Unis, avec des investissements dans la fabrication confinée en Pennsylvanie, au New Jersey et en Caroline du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion de la demande de GLP-1 mettant sous pression les capacités de remplissage-finition

Les prescriptions hebdomadaires de sémaglutide et de tirzépatide ont triplé entre 2023 et 2025, saturant les lignes de seringues et d'auto-injecteurs initialement dimensionnées pour les volumes d'insuline. L'acquisition en 2024 de trois usines de Catalent par Novo Nordisk a supprimé environ un quart des créneaux d'injectables sur le marché libre, contraignant les commanditaires de plus petite taille à accepter des files d'attente de 18 mois ou des suppléments de prix. Le projet de construction d'Eli Lilly à Lebanon, Indiana, d'une valeur de 9 milliards USD, ajoutera quatre unités aseptiques d'ici 2027, mais les pénuries intermédiaires persistent.[1]Financial Times, "Les pénuries de médicaments GLP-1 mettent sous pression les capacités de fabrication pharmaceutique," ft.com Les CDMO facturent désormais 30 % à 40 % de plus que les tarifs de 2024 pour les projets GLP-1 accélérés, stimulant l'adoption rapide de systèmes de remplissage à usage unique et d'inspection par vision automatisée. Le programme pilote de maturité de la gestion de la qualité de la FDA, lancé en 2024, récompense les tests de libération en temps réel qui réduisent de deux à trois semaines les cycles de lot.[2]Agence américaine des produits alimentaires et médicamenteux, "Programme de maturité de la gestion de la qualité," fda.gov

Loi BioSecure et incitations à l'approvisionnement national

En vigueur depuis mai 2024, la loi BioSecure interdit aux contractants fédéraux de s'approvisionner en substance médicamenteuse auprès de fournisseurs ayant des liens significatifs avec la Chine, réorientant environ 3 milliards USD de travaux en biologiques vers des CDMO nationaux et alliés en l'espace d'un an.[3]Congrès américain, "Loi BioSecure de 2024," congress.gov Les réservations de cultures cellulaires de mammifères s'étendent désormais sur 9 à 15 mois, ce qui a incité Samsung Biologics à poser la première pierre d'une usine texane de 2,2 milliards USD et 256 000 litres, dont le démarrage est prévu fin 2027. Lonza a suivi avec une expansion de 1 milliard USD à Pearland, axée sur les lignées cellulaires CHO. National Resilience a levé 800 millions USD pour un pôle californien de thérapie génique destiné aux contrats de biodéfense. Les auditeurs fédéraux examinent désormais la conformité aux normes ISO 13485 et 21 CFR Partie 11 avec une profondeur sans précédent, relevant la barre pour les concurrents de plus petite taille.

Pipeline croissant de produits biologiques et de thérapies avancées

La FDA a approuvé 18 demandes de licence de produits biologiques en 2025, son total annuel le plus élevé depuis 2018, tandis que les dépôts d'études pour les thérapies cellulaires et géniques ont augmenté de 22 % d'une année sur l'autre. Le site de vecteurs viraux de Thermo Fisher à Plainville, d'une valeur de 650 millions USD, est entré en service début 2025, offrant des productions lentivirales et AAV de 2 000 litres. FUJIFILM Diosynth a achevé une construction de 2 milliards USD en Caroline du Nord qui regroupe des unités d'ARNm, de nanoparticules lipidiques et de thérapie génique. Les biotechs virtuelles, qui ne possèdent aucune installation interne, génèrent désormais 40 % des nouveaux contrats CDMO et incluent souvent des composantes en capital ou en redevances pour le partage des risques. Ces dynamiques stimulent la demande de salles blanches flexibles pouvant basculer entre des modalités à base virale et non virale en quelques semaines.

Tendance à l'externalisation pour réduire les dépenses d'investissement

Les commanditaires ont différé 12 milliards USD de dépenses en nouvelles usines durant 2024-2025, réorientant les liquidités vers les essais et les lancements tout en s'appuyant sur les CDMO pour la synthèse, la formulation et le conditionnement. Une seule ligne aseptique coûte entre 150 et 200 millions USD et nécessite trois à quatre ans de validation, un calendrier incompatible avec les jalons de développement des entreprises financées par capital-risque. La fabrication d'API à haute puissance, qui commande des primes de prix de 50 % à 70 %, connaît la croissance la plus rapide car seules 12 usines américaines offrent un confinement certifié SafeBridge à l'échelle commerciale. Cambrex a ajouté deux réacteurs HPAPI grâce à un investissement de 120 millions USD dans l'Iowa annoncé en mars 2025. À mesure que les CDMO prennent de l'ampleur, ils creusent l'écart de coût par rapport à la fabrication en interne, renforçant l'effet d'entraînement de l'externalisation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CDMO à moindre coût en Asie-Pacifique et en Amérique du Sud | -0.80% | Mondial, avec une pression concurrentielle de l'Inde, de la Chine et du Brésil sur les API de petites molécules et génériques | Moyen terme (2-4 ans) |

| Complexités réglementaires et obligations de sérialisation | -0.50% | États-Unis, avec des effets en cascade sur la conformité à l'exportation pour le Canada et les marchés de l'Union européenne | Court terme (≤ 2 ans) |

| Pénurie aiguë de main-d'œuvre qualifiée en radiopharmaceutiques | -0.30% | États-Unis, concentrée dans les régions disposant de programmes de médecine nucléaire et d'hôpitaux universitaires | Long terme (≥ 4 ans) |

| Primes d'assurance cybersécurité après les incidents de rançongiciels | -0.20% | États-Unis, affectant les CDMO de taille intermédiaire aux budgets informatiques limités | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CDMO à moindre coût en Asie-Pacifique et en Amérique du Sud

Les fournisseurs indiens et chinois pratiquent des prix d'API inférieurs de 30 % à 40 % à ceux des États-Unis, et les opérateurs brésiliens ont ajouté 400 millions USD de capacité en injectables stériles durant 2025. Biocon Biologics et Dr. Reddy's ont développé des biosimilaires pour le trastuzumab et l'adalimumab, se positionnant pour capter des parts de marché à l'expiration des brevets américains en 2027-2028. Bien que la FDA ait émis 14 lettres d'avertissement à des usines d'API indiennes en 2024 pour des manquements à l'intégrité des données, le double approvisionnement reste courant car les marges des génériques ne peuvent pas absorber les structures de coûts américaines. Par conséquent, les CDMO nationaux doivent se différencier par la rapidité, les indicateurs de qualité ou les niches à haute contenance que les concurrents à faible coût ne peuvent pas reproduire. La compression des marges est la plus aiguë dans les solides oraux de commodité, où la sensibilité aux prix est la plus élevée.

Complexités réglementaires et obligations de sérialisation

La sérialisation complète dans le cadre de la loi DSCSA est entrée en vigueur en novembre 2024, obligeant chaque emballage de médicament sur ordonnance à porter un identifiant unique et une piste d'audit. Les CDMO de taille intermédiaire ont dépensé entre 5 et 10 millions USD pour équiper leurs lignes de conditionnement de systèmes de vision et d'agrégation en nuage, et la libération des lots accuse désormais un retard de trois à cinq jours en cas d'erreurs d'agrégation. Des normes divergentes dans l'Union européenne et au Brésil obligent les exportateurs à maintenir des spécifications d'emballage parallèles, alourdissant les charges d'inventaire et de validation. Les opérateurs de plus petite taille dépourvus de systèmes d'entreprise ont préféré quitter le marché plutôt que de financer des mises à niveau, resserrant les capacités pour certains produits injectables. La distraction liée à la conformité détourne des capitaux des projets d'expansion des capacités, tempérant la croissance globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les unités HPAPI captent les primes en oncologie

Les travaux d'API à haute puissance ont progressé de 6,21 % par an jusqu'en 2031, au rythme le plus rapide au sein de la gamme de services. La taille du marché des CMO pharmaceutiques aux États-Unis pour les services d'API a atteint 26,17 milliards USD en 2025, les HPAPI contribuant à la marge la plus élevée car les charges utiles des conjugués anticorps-médicament nécessitent un confinement au niveau du nanogramme. Les réacteurs de Cambrex dans l'Iowa, d'une valeur de 120 millions USD, illustrent le virage vers la spécialisation cytotoxique. La formulation en dose complète, incluant les produits solides, liquides et injectables, représente le reste du chiffre d'affaires, mais la demande en injectables se développe le plus rapidement en raison des pipelines GLP-1 et biologiques. La fabrication en continu en dose solide réduit le temps de cycle de 75 %, mais moins de 20 lignes nationales utilisent cette technologie.

Les prestataires de services se bifurquent : les acteurs à grande échelle investissent dans des chaînes intégrées d'API au conditionnement, tandis que les entreprises de niche ciblent les HPAPI, le radiomarquage ou la formulation de nanoparticules lipidiques. Les commanditaires paient des primes de 30 % à 70 % pour les unités certifiées SafeBridge par rapport aux réacteurs standard, élargissant le marché des CMO pharmaceutiques aux États-Unis en incitant aux rénovations de sites existants. Les producteurs de solides oraux de commodité, en revanche, se font concurrence sur le débit et le coût, notamment à mesure que la pression sur les prix des génériques s'intensifie.

Par type de molécule médicamenteuse : les thérapies avancées dépassent les modalités traditionnelles

Les petites molécules représentaient encore 58,24 % du chiffre d'affaires en 2025, mais les thérapies avancées s'accélèrent à un CAGR de 6,52 % jusqu'en 2031. Les pénuries de capacités en vecteurs viraux et en ADN plasmidique allongent les fenêtres de réservation à 12-18 mois. Le site de Plainville de Thermo Fisher et le campus de Caroline du Nord de FUJIFILM Diosynth illustrent la course aux capitaux vers la production de thérapies géniques à grande échelle. Les produits biologiques occupent la trajectoire intermédiaire, soutenus par les plateformes CHO établies et les opportunités de biosimilaires à mesure que les anticorps blockbusters perdent leur exclusivité.

La part de marché des CMO pharmaceutiques aux États-Unis pour les thérapies avancées, bien que modeste aujourd'hui, devrait s'élargir à mesure que les payeurs adoptent des traitements curatifs à dose unique. Simultanément, les CDMO de petites molécules se couvrent avec des mises à niveau HPAPI et une expertise en formulation dissuasive d'abus pour défendre leurs marges. La diversité des molécules ancre donc la flexibilité stratégique des sous-traitants.

Par échelle d'exploitation : les services en phase clinique gagnent en dynamisme

La production commerciale est restée dominante avec 61,53 % du chiffre d'affaires en 2025, mais les travaux en phase clinique progressent de 5,92 % par an car les biotechs financées par capital-risque déposent des volumes record de demandes d'IND. National Resilience a réservé 800 millions USD pour un campus californien de thérapie génique conçu pour des productions de 10 à 200 litres. Les commanditaires acceptent des primes de 40 % à 60 % pour la rapidité et la flexibilité des lots, portant la taille du marché des CMO pharmaceutiques aux États-Unis pour les services cliniques au-dessus de 19 milliards USD en 2026.

Cependant, l'attrition lors du transfert de procédé reste élevée : moins de 30 % des programmes en Phase 3 passent à l'échelle commerciale sans reformulation. Les CDMO disposant de campus intégrés clinique-à-commercial atténuent ce risque en sécurisant des contrats pluriannuels de type « take-or-pay ». Les opérateurs à échelle commerciale, quant à eux, poursuivent l'automatisation pour maintenir les coûts unitaires stables malgré la hausse de l'inflation salariale.

Par utilisateur final : les biotechs virtuelles alimentent la vague d'externalisation

La grande industrie pharmaceutique a fourni 49,78 % des dépenses de 2025, mais les biotechs émergentes et virtuelles constituent la clientèle à la croissance la plus rapide avec un CAGR de 5,96 %. Avid Bioservices a signalé une hausse de 35 % des contrats avec des biotechs virtuelles en 2025, reflétant le modèle économique sans infrastructure. Le marché des CMO pharmaceutiques aux États-Unis répond à des besoins divergents : les grands commanditaires recherchent la redondance géographique et des indicateurs de qualité, tandis que les startups privilégient des lots de toxicologie rapides et des calendriers de paiement basés sur des jalons.

Les fabricants de médicaments génériques, pressés par la concurrence des biosimilaires, transfèrent les travaux en dose solide vers des régions américaines à moindre coût et vers Porto Rico. La pharmacie spécialisée équilibre le savoir-faire interne avec le remplissage-finition externalisé pour les médicaments orphelins et les substances contrôlées. La composition de la clientèle se fragmente, récompensant les CDMO qui adaptent leurs modèles contractuels à l'ensemble du spectre.

Par aire thérapeutique : l'oncologie domine, les maladies infectieuses s'accélèrent

L'oncologie a capté 28,41 % du chiffre d'affaires en 2025 grâce aux inhibiteurs de points de contrôle immunitaire, aux CAR-T et aux conjugués anticorps-médicament nécessitant des unités HPAPI et un remplissage aseptique. Les projets en maladies infectieuses, tirant parti des plateformes d'ARNm, progresseront de 5,88 % par an à mesure que les commanditaires réorientent l'infrastructure COVID-19 vers la grippe et le VRS. Les travaux cardiovasculaires et en système nerveux central sont à la traîne car les pipelines arrivent à maturité et l'érosion générique se fait sentir, bien que des opportunités persistent dans les injectables à longue durée d'action.

La part de marché des CMO pharmaceutiques aux États-Unis pour l'oncologie devrait rester au-dessus d'un quart jusqu'en 2031. Parallèlement, la polyvalence de l'ARNm soutient la croissance des maladies infectieuses, soutenant l'utilisation des capacités dans les unités de nanoparticules lipidiques construites pendant la pandémie. La diversification thérapeutique sous-tend donc des revenus résilients pour les sous-traitants.

Analyse géographique

Le couloir du Nord-Est, s'étendant du Massachusetts au New Jersey et à la Pennsylvanie, a généré environ 32 % de la part de marché des CMO pharmaceutiques aux États-Unis en 2025, ancré par le campus de vecteurs viraux de Thermo Fisher à Plainville et l'usine de remplissage-finition de Catalent à Somerset. La forte densité académique à Boston-Cambridge fournit une main-d'œuvre qualifiée et une demande en Phase 1, tandis que la proximité des sièges sociaux de la grande industrie pharmaceutique accélère les cycles de transfert technologique. Le Research Triangle de Caroline du Nord tire parti de salaires plus bas et de partenariats universitaires ; la construction de 2 milliards USD de FUJIFILM Diosynth dédiée à l'ARNm et à la thérapie génique a transformé la région en pôle de biologiques à la croissance la plus rapide. L'Indiana, l'Iowa et l'Illinois dominent la production de solides oraux de commodité et d'API à haute puissance, aidés par l'abondance des terrains, des crédits d'impôt favorables et les expansions d'Eli Lilly et de Cambrex. Collectivement, ces quatre États représentent plus de la moitié de la taille du marché des CMO pharmaceutiques aux États-Unis en termes de chiffre d'affaires en 2026.

Le Texas est apparu comme un nouveau pôle de biofabrication en 2025 après que Samsung Biologics et Lonza ont annoncé 3,2 milliards USD d'investissements combinés près de Houston, en réponse explicite aux règles d'approvisionnement national de la loi BioSecure. Des bioréacteurs en acier inoxydable allant jusqu'à 256 000 litres positionneront l'État pour absorber la demande en biosimilaires lorsque plusieurs anticorps blockbusters perdront leur exclusivité en 2028. Porto Rico préserve une niche dans les injectables stériles et les génériques en dose solide grâce à des incitations favorables successeurs de la Section 936, bien que l'exposition aux ouragans et le vieillissement des réseaux électriques limitent l'expansion à grande échelle. Les pôles de la baie de San Francisco et de San Diego en Californie continuent de stimuler l'externalisation en phase précoce, mais les coûts immobiliers élevés et les délais d'obtention de permis poussent les volumes commerciaux vers l'est. Les couloirs de fret du Midwest offrent alors une logistique rentable pour la distribution nationale, réduisant le délai de livraison aux grossistes jusqu'à trois jours par rapport aux routes côtières.

La surveillance réglementaire varie selon le district de la FDA ; les installations ayant fait l'objet d'inspections satisfaisantes répétées bénéficient de marges de planification de deux ans qui leur permettent de rediriger le personnel qualité vers de nouvelles validations technologiques. Les sites situés dans des zones exposées aux ouragans ou aux séismes doivent déposer des plans de continuité d'activité supplémentaires, ajoutant des semaines aux délais de pré-approbation et incitant les commanditaires à privilégier les régions présentant un risque climatique plus faible. Les agences de développement économique des États améliorent leurs offres par des subventions à la formation et des abattements de taxe foncière, couvrant souvent jusqu'à 15 % du coût total installé d'un projet sur site vierge. À mesure que les capacités se développent, la concurrence interrégionale se concentre désormais sur les prix des services publics, la profondeur de la main-d'œuvre et la présence de partenaires d'assemblage de dispositifs à proximité qui rationalisent les lancements de produits combinés.

Paysage réglementaire

Le marché américain des organisations de fabrication sous contrat (CMO) pharmaceutiques fonctionne sous la surveillance de la Food and Drug Administration (FDA) des États-Unis, avec des exigences de bonnes pratiques de fabrication actuelles définies dans le 21 CFR Part 211 (y compris les contrôles de la Subpart G pour l'emballage et l'étiquetage). Pour les CMO qui gèrent l'emballage, l'étiquetage et les activités de libération associées, les articles 21 CFR 211.122 et 21 CFR 211.130 exigent des procédures et des contrôles écrits pour l'examen, la manipulation et l'inspection des matériaux d'emballage et d'étiquetage, y compris des pratiques de séparation et d'identification visant à éviter les confusions.

Les exigences en matière de traçabilité et d'identification des médicaments ont continué de se renforcer. La mise en œuvre complète de la sérialisation dans le cadre du Drug Supply Chain Security Act (DSCSA) est entrée en vigueur en novembre 2024, augmentant les attentes concernant l'identification au niveau des emballages, l'agrégation et les flux de documentation dans les opérations d'emballage sous contrat et de CDMO intégré. Parallèlement, la FDA a publié une règle finale le 5 mars 2026 établissant un format uniforme obligatoire à 12 chiffres pour le National Drug Code (NDC), avec une période de transition se terminant en mars 2036, ce qui prolonge le cycle de mise à jour des étiquetages et des codes-barres pour les sous-traitants et leurs clients promoteurs.

Paysage concurrentiel

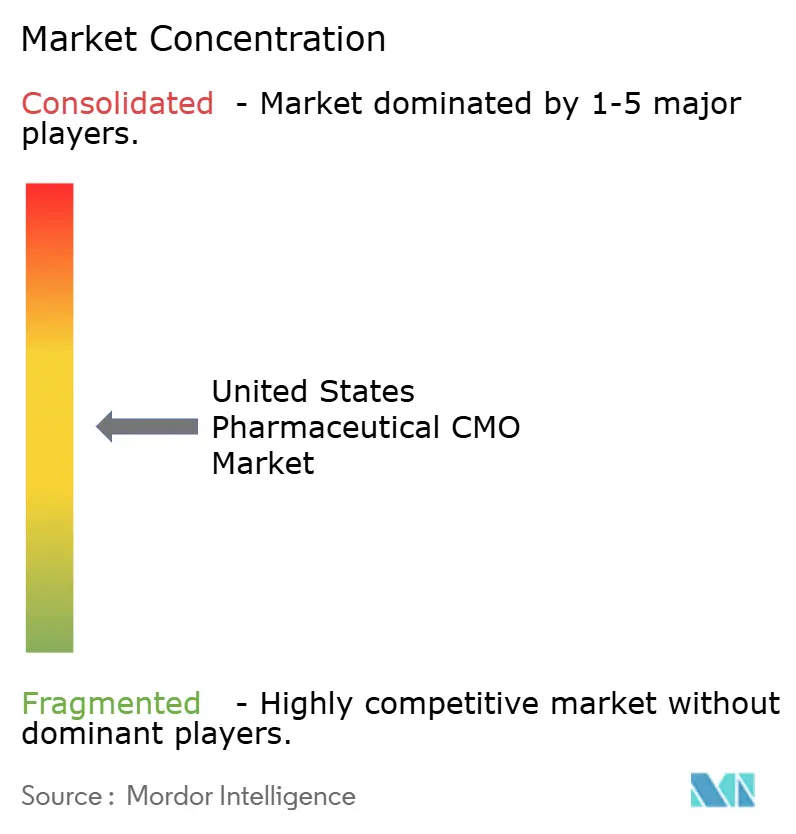

Les cinq plus grands sous-traitants — Novo Nordisk (Catalent), Thermo Fisher, Lonza, Samsung Biologics et FUJIFILM Diosynth — détenaient environ 35 % du chiffre d'affaires de 2025, confirmant un secteur modérément concentré mais encore contestable. Les spécialistes de taille intermédiaire et les ateliers régionaux de remplissage-finition se font concurrence en offrant des délais d'exécution plus rapides, des modalités de niche ou de meilleurs dossiers de conformité FDA, maintenant la discipline tarifaire malgré des barrières à l'entrée élevées. La propriété par des fonds de capital-investissement reste active, avec des stratégies de regroupement ciblant les opérateurs sur site unique qui manquent de capitaux pour satisfaire aux obligations de sérialisation et de cybersécurité. Dans l'ensemble, aucun acteur ne contrôle suffisamment de parts pour dicter unilatéralement les conditions contractuelles, ce qui maintient un environnement de négociation favorable aux acheteurs pour les commanditaires ayant des stratégies d'approvisionnement multiple.

Les mouvements stratégiques de 2024 à 2026 ont reconfiguré les capacités disponibles. L'acquisition de Catalent par Novo Nordisk pour 16,5 milliards USD a supprimé environ un quart des créneaux d'injectables sur le marché libre, forçant les concurrents à accélérer leurs projets sur site vierge. Samsung Biologics a posé la première pierre d'un campus texan de 2,2 milliards USD prévu pour un lancement fin 2027, tandis que Lonza s'est engagé à investir 1 milliard USD pour étendre son installation de Pearland avec des unités de lignées cellulaires CHO. L'usine de vecteurs viraux de Thermo Fisher à Plainville, d'une valeur de 650 millions USD, est entrée en service en janvier 2025, ajoutant une capacité lentivirale et AAV de 2 000 litres. KBI Biopharma a décroché un contrat d'anticorps monoclonaux de 200 millions USD et développe des bioréacteurs de 10 000 litres en Caroline du Nord, illustrant comment des historiques d'inspection éprouvés permettent d'obtenir des mandats à l'échelle commerciale. National Resilience a clôturé une levée de fonds de 800 millions USD pour financer des salles blanches modulaires pouvant pivoter entre l'ARNm, les vecteurs viraux et l'édition génomique en quelques semaines, défiant les acteurs établis aux cycles de construction pluriannuels.[4]Office américain des brevets et des marques, "Dépôts de brevets de bioréacteurs 2024-2025," uspto.gov

L'adoption technologique détermine désormais la distance concurrentielle. Les bioréacteurs à usage unique, l'inspection visuelle automatisée et les tests de libération en temps réel réduisent les taux d'échec des lots de 8 % à 2 % et raccourcissent les cycles de libération de deux à trois semaines. Les dépôts de brevets ont augmenté, Thermo Fisher et Lonza ayant soumis ensemble plus de 20 demandes américaines en 2024-2025 pour des bioréacteurs à perfusion et des analyses en ligne. La pénurie de main-d'œuvre reste aiguë dans les radiopharmaceutiques, conférant un levier de prix aux opérateurs de cellules chaudes certifiés en radioprotection. Les primes d'assurance cybersécurité ont bondi de 40 % à 60 % après des incidents de rançongiciels très médiatisés, alourdissant les coûts de conformité pour les entreprises de taille intermédiaire dépourvues d'architectures informatiques redondantes. À mesure que les vagues de biosimilaires déferlent en 2027-2028, les acteurs à grande échelle auront besoin de rapidité et d'une expertise en assemblage de dispositifs pour défendre leurs marges face à un vivier plus profond de concurrents à faible coût.

Leaders du secteur des CMO pharmaceutiques aux États-Unis

Catalent Inc.

Thermo Fisher Scientific Inc. (Patheon)

Lonza Group AG

Pfizer CentreOne (Pfizer Inc.)

Baxter International Inc. (BioPharma Solutions)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le remplissage-finition stérile et l'assemblage de produits combinés (médicament-dispositif) constituent un espace blanc clé où les délais, les exigences de qualification et les barrières de coût d'infrastructure maintiennent la capacité sous contrainte. Les investissements récemment annoncés créent une traction à court terme pour les CMO américains capables d'ajouter des lignes de remplissage compatibles seringues, cartouches et auto-injecteurs, ainsi que d'emballage secondaire, en utilisant des lignes validées et prêtes pour la sérialisation : PCI Pharma Services a annoncé plus de 1 milliard USD d'investissements mondiaux en avril 2026 liés aux capacités de remplissage-finition stérile et de délivrance de produits combinés médicament-dispositif aux États-Unis (notamment à Philadelphie, PA, et à Rockford, IL), et Grand River Aseptic Manufacturing a annoncé un investissement de 100 millions USD en avril 2026 pour une cinquième ligne de remplissage stérile et une installation GMP supplémentaire. Ces initiatives s'inscrivent dans un contexte de pénuries persistantes dans les salles stériles et de préférence des promoteurs pour des partenaires nationaux de bout en bout capables d'emballer et de libérer rapidement des injectables complexes.

La modernisation motivée par la conformité élargit également le travail de projet autour de l'étiquetage, de la sérialisation et de l'intégration numérique de la chaîne d'approvisionnement. L'exécution du DSCSA continue de pousser les CMO vers l'inspection visuelle automatisée, l'agrégation et la connectivité des données, et la règle finale de la FDA publiée le 5 mars 2026, qui normalise le format NDC à 12 chiffres, ajoute un autre déclencheur opérationnel d'emballage pour les cycles de mise à jour des maquettes, de l'impression et des systèmes de codes-barres. Les CMO capables de relier les changements d'emballage à l'exécution et à la validation du système qualité, y compris les mises à niveau annoncées par des sous-traitants tels qu'Alcami dans son installation du Tennessee (juin 2026), peuvent s'intégrer plus facilement dans les plans d'intégration des promoteurs qui exigent plusieurs transitions d'emballage réglementaires simultanées.

Développements récents du secteur

- Juillet 2026 : Catalent et Nanoscope Therapeutics ont élargi leur partenariat pour soutenir le développement de phase avancée et l'approvisionnement commercial de la thérapie génique optogénétique MCO-010. Le périmètre inclut des services d'emballage et de validation conformes aux exigences commerciales, renforçant le lien entre l'approvisionnement en produits de thérapie avancée et l'exécution spécialisée de l'emballage pour la commercialisation.

- Septembre 2025 : Vaxcyte et Patheon Manufacturing Services (Thermo Fisher Scientific) ont conclu un accord-cadre de services (Master Services Agreement) de 15 ans pour le remplissage-finition et l'emballage à l'installation de Thermo Fisher à Greenville, en Caroline du Nord, avec un investissement annoncé pouvant atteindre 1 milliard USD. La structure à long terme de cet accord illustre comment les promoteurs verrouillent une capacité stérile et des capacités d'emballage rares dans le cadre d'engagements pluriannuels.

- Mai 2024 : la mise en œuvre complète de la sérialisation du DSCSA est entrée en vigueur en novembre 2024, accélérant les rénovations de lignes d'emballage et le travail d'intégration des données chez les CMO américains au cours de 2024. La charge de conformité a accru la demande pour les systèmes de vision, l'agrégation et les capacités de piste d'audit, contribuant à une disponibilité plus restreinte pour certains créneaux d'emballage et de remplissage-finition stérile.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés aux États-Unis par les services de fabrication pharmaceutique externalisés, où un tiers produit une substance médicamenteuse ou un produit médicamenteux sous contrat pour des clients pharmaceutiques et biotechnologiques.

Exclusions du périmètre : nous excluons la fabrication captive interne, les services de R&D pure qui n'incluent pas de production manufacturière, et la production sous contrat non pharmaceutique.

Aperçu de la segmentation

- Par type de service

- Fabrication d'API

- Petite molécule

- Grande molécule

- API à haute puissance (HPAPI)

- Développement et fabrication de FDF

- Dose solide

- Dose liquide

- Dose injectable

- Conditionnement secondaire

- Fabrication d'API

- Par type de molécule médicamenteuse

- Petite molécule

- Produits biologiques

- Thérapies avancées (cellulaires et géniques)

- Par échelle d'exploitation

- Fabrication en phase clinique

- Fabrication à échelle commerciale

- Par utilisateur final

- Grande industrie pharmaceutique

- Pharmacie générique

- Biotech émergente / virtuelle

- Pharmacie spécialisée

- Par aire thérapeutique

- Oncologie

- Cardiovasculaire

- Système nerveux central (SNC)

- Maladies infectieuses

- Autres aires thérapeutiques

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de ce qui est fabriqué sous contrat aux États-Unis et de la manière dont la demande évolue entre les substances médicamenteuses, les formes posologiques finies et les services d'emballage. Nous nous appuyons sur des sources publiques et sans paywall telles que les bases de données de la FDA (approbations de médicaments, inspections et rappels), les données commerciales de l'US International Trade Commission et du Census pour les flux liés à la pharmacie, le Bureau of Labor Statistics pour les tendances salariales et de production, et l'USP ainsi que les revues à comité de lecture pour les normes de fabrication et les évolutions technologiques.

Ensuite, nous relions ces signaux aux réalités commerciales à l'aide de rapports annuels d'entreprises, de présentations aux investisseurs, de communiqués de presse et de publications sectorielles réputées qui traitent des ajouts de capacité, des expansions de sites et de la dynamique par domaine thérapeutique. Un abonnement payant pour les données financières d'entreprises et les actualités aide à combler les répartitions de revenus manquantes et à suivre le calendrier des fusions-acquisitions, et des bases de données de brevets sont utilisées pour évaluer l'intensité des pipelines dans des domaines comme le stérile et les thérapies avancées. Les sources mentionnées ici sont illustratives, et nous avons également utilisé d'autres références publiques pour collecter, recouper et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester le périmètre des services, la logique de tarification et l'utilisation de la capacité à court terme sur les sites américains, puis pour confirmer comment la demande d'externalisation évolue selon le type de molécule et l'échelle d'exploitation. Nous avons échangé avec des responsables de fabrication, des rôles qualité et chaîne d'approvisionnement, ainsi que des équipes commerciales issues d'un mélange de grands CDMO/CMO, de spécialistes de taille moyenne et de petites usines de niche. Nous avons ensuite validé les hypothèses auprès d'acheteurs d'externalisation pharmaceutique et biotechnologique et d'experts du domaine, en nous concentrant sur la manière dont ces groupes définissent les revenus de fabrication sous contrat par ligne de service.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 13 % | |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 42 % | |

| Acteurs plus petits : 15 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Le dimensionnement s'appuie sur une construction descendante qui reconstitue le vivier d'externalisation adressable pour les services de fabrication pharmaceutique aux États-Unis, puis le répartit entre les lignes de service qui sont typiquement externalisées. Nous partons de signaux de demande observables et d'indicateurs d'échelle, puis corroborons les totaux par des vérifications ascendantes sélectives à partir d'un échantillon de revenus de fournisseurs et de parts de mix de services, suivies d'ajustements lorsque des lacunes de couverture apparaissent.

Les intrants utilisés dans le modèle comprennent l'activité d'approbation et de dépôt de la FDA (comme indicateur des démarrages de fabrication et des besoins technologiques), l'évolution du mix entre petites molécules, produits biologiques et thérapies avancées, l'intensité de l'externalisation à l'échelle clinique par rapport à l'échelle commerciale, et les changements dans la demande d'emballage stérile et secondaire. Nous suivons également les annonces d'expansion de capacité, le ton d'utilisation issu des entretiens, et l'évolution directionnelle des prix pour les services de fabrication, car ces éléments influencent les revenus même lorsque le volume est stable.

Pour les prévisions, une analyse de scénarios est utilisée car les dépenses d'externalisation sont sensibles à la réussite des pipelines, à la préparation réglementaire et à la tension sur les capacités, qui n'évoluent pas de manière linéaire. Des trajectoires de base, conservatrice et agressive sont créées à partir d'attentes issues d'entretiens concernant le rythme des approbations, les ajouts de capacité et la tarification des services, puis la prévision finale est retenue après réconciliation des trajectoires avec les signaux observés. Lorsqu'une vérification ascendante des revenus présente des acteurs manquants ou des répartitions peu claires, nous procédons à une mise à l'échelle en utilisant des fourchettes représentatives de mix de services issues des entretiens et des divulgations publiques, puis nous revérifions la croissance implicite par rapport aux indicateurs de capacité et de demande.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant le modèle à des signaux indépendants tels que la dynamique des approbations, les changements de capacité annoncés et les évolutions visibles de la complexité moléculaire, puis en vérifiant si la tarification et l'utilisation implicites semblent réalistes. Lorsque les résultats apparaissent trop élevés ou trop faibles, nous revoyons les hypothèses étape par étape, revérifions la logique unitaire, et recontactons certains experts si un écart ne peut être expliqué avec les preuves disponibles.

Avant la validation finale, le travail passe par un examen interne à plusieurs étapes, qui comprend des vérifications de cohérence entre les services et les utilisateurs finaux, ainsi qu'un dernier passage pour détecter les valeurs aberrantes dans les taux de croissance et les évolutions d'une année à l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des expansions de capacité majeures, des changements de politique ou des variations brusques de la demande. Juste avant la livraison, nous effectuons une actualisation rapide afin que les chiffres reflètent les dernières mises à jour publiques disponibles et les retours d'entretiens.

Estimation de Mordor Intelligence du marché des organisations de fabrication sous contrat pharmaceutique aux États-Unis comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les CMO pharmaceutiques américains peuvent diverger car la limite des services n'est pas toujours la même, et parce que les cabinets font des choix différents sur ce qui doit être compté comme revenu de fabrication. Des variations apparaissent également lorsqu'un modèle utilise des années de référence différentes, un calendrier de devises différent, ou des manières différentes de traiter le travail à l'échelle clinique par rapport à la production commerciale.

L'activité d'inspection et d'approbation de la FDA, ainsi que le suivi de l'expansion de capacité et les vérifications par entretiens sur l'utilisation, constituent les points de preuve qui maintiennent l'estimation 2025 de Mordor Intelligence liée à la production de fabrication sous contrat aux États-Unis plutôt qu'à des ensembles d'externalisation plus larges. L'écart observé entre les chiffres publics s'explique souvent par le fait que l'emballage secondaire est inclus ou non, que les frais liés uniquement au développement sont mélangés ou non avec la fabrication, et par la manière dont la progression tarifaire est supposée pour le travail à forte intensité stérile et biologique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 56,09 milliards USD (2025) | |

| Rapport sectoriel A | 52,50 milliards USD (2025) | Couverture des services souvent plus restreinte, où l'emballage secondaire et certaines activités stériles à l'échelle commerciale peuvent être partiellement exclues, ce qui maintient le total plus proche de la fabrication principale d'API et de produits médicamenteux. |

| Communiqué de presse B | 43,70 milliards USD (2025) | Généralement aligné sur la conception CDMO avec des règles d'inclusion plus strictes concernant ce qui compte comme revenu de fabrication, et peut sous-estimer le travail de mise à l'échelle clinique vers commercial lorsqu'il est comptabilisé sous le développement ou dans des catégories de services mixtes. |

Le tableau montre principalement à quel point le total devient sensible lorsque des services adjacents et des catégories de revenus sont traités différemment. En maintenant le modèle ancré sur des signaux reproductibles, tels que des indicateurs de demande liés à la fabrication et des règles de périmètre confirmées, le chiffre final reste plus facile à tracer et à mettre à jour lorsque de nouvelles capacités et approbations modifient le marché.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des CMO pharmaceutiques aux États-Unis ?

Il était évalué à 55,91 milliards USD en 2025 et devrait atteindre 77,56 milliards USD d'ici 2031.

À quelle vitesse la fabrication d'API à haute puissance se développe-t-elle ?

Les unités HPAPI se développent à un CAGR de 6,21 % jusqu'en 2031, au rythme le plus rapide parmi les types de services.

Quelle aire thérapeutique domine la demande d'externalisation ?

L'oncologie représente 28,41 % du chiffre d'affaires et continue d'attirer la plus grande part des contrats.

Pourquoi les médicaments GLP-1 affectent-ils les capacités des CMO ?

La croissance explosive des prescriptions a surchargé les lignes de remplissage-finition, allongeant les délais et augmentant les prix des contrats.

Comment la loi BioSecure influence-t-elle la sélection des fournisseurs ?

La loi interdit aux contractants fédéraux de s'approvisionner auprès de fabricants liés à la Chine, réorientant des milliards vers les installations américaines et allongeant les files d'attente de réservation pour les produits biologiques.

Dernière mise à jour de la page le: