Taille et part du marché européen de la fabrication pharmaceutique sous contrat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

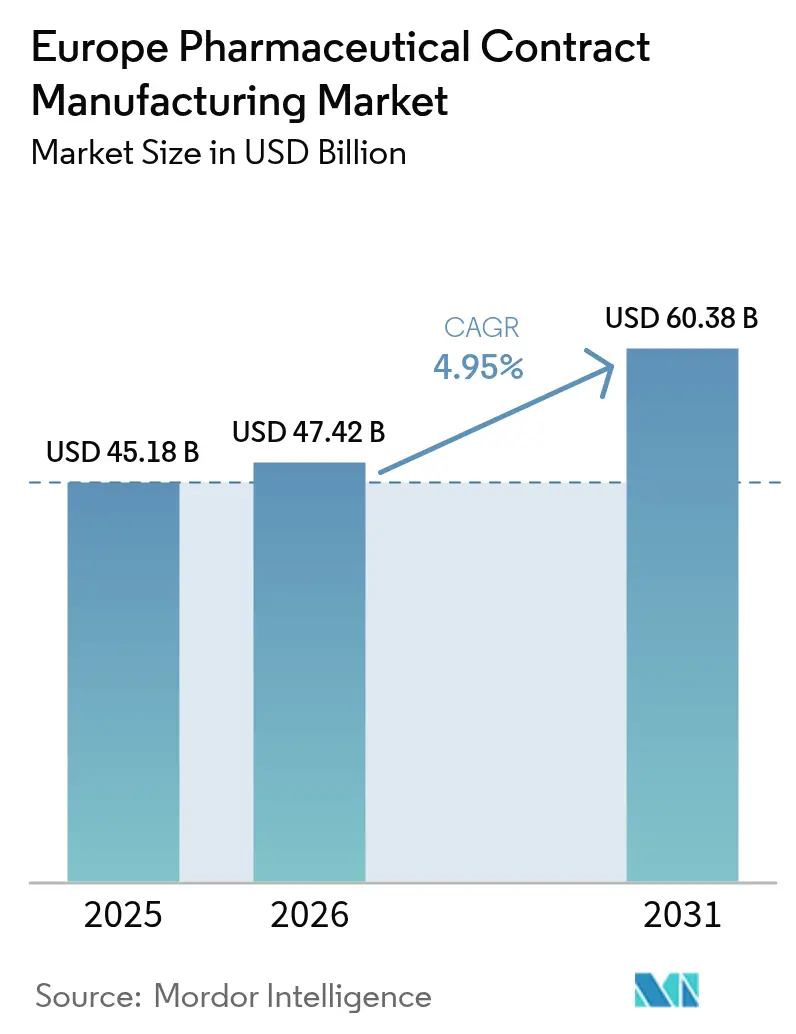

| Taille du marché de l'année de base (2025) | 45.18 Milliards de dollars |

| Taille du Marché (2026) | 47.42 Milliards de dollars |

| Taille du Marché (2031) | 60.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la fabrication pharmaceutique sous contrat par Mordor Intelligence

La taille du marché de la fabrication pharmaceutique sous contrat en Europe a été évaluée à 45,18 milliards USD en 2025 et devrait progresser de 47,42 milliards USD en 2026 pour atteindre 60,38 milliards USD d'ici 2031, à un TCAC de 4,95 % durant la période de prévision (2026-2031). L'externalisation soutenue par les grands et moyens fabricants de médicaments, combinée à des initiatives réglementaires telles que le règlement européen sur l'évaluation des technologies de santé, continue de stimuler la demande de capacités spécialisées en biologiques et en principes actifs pharmaceutiques hautement puissants dans toute la région. La fabrication de principes actifs pharmaceutiques (PAP) demeure le principal contributeur au chiffre d'affaires, tandis que les projets de formulation de formes pharmaceutiques finies (FPF) s'accélèrent grâce à des formats de délivrance innovants et aux exigences de sérialisation. L'Allemagne conserve sa position de principal pôle de production, mais l'environnement incitatif de l'Espagne catalyse la plus forte expansion des capacités de fabrication. Les acquisitions stratégiques, illustrées par le rachat du site de Vacaville de Roche par Lonza et l'intégration de Catalent au sein de Novo Holdings, ont renforcé des plateformes de services intégrées qui raccourcissent les délais de développement et élargissent les capacités de service complet.

Principaux enseignements du rapport

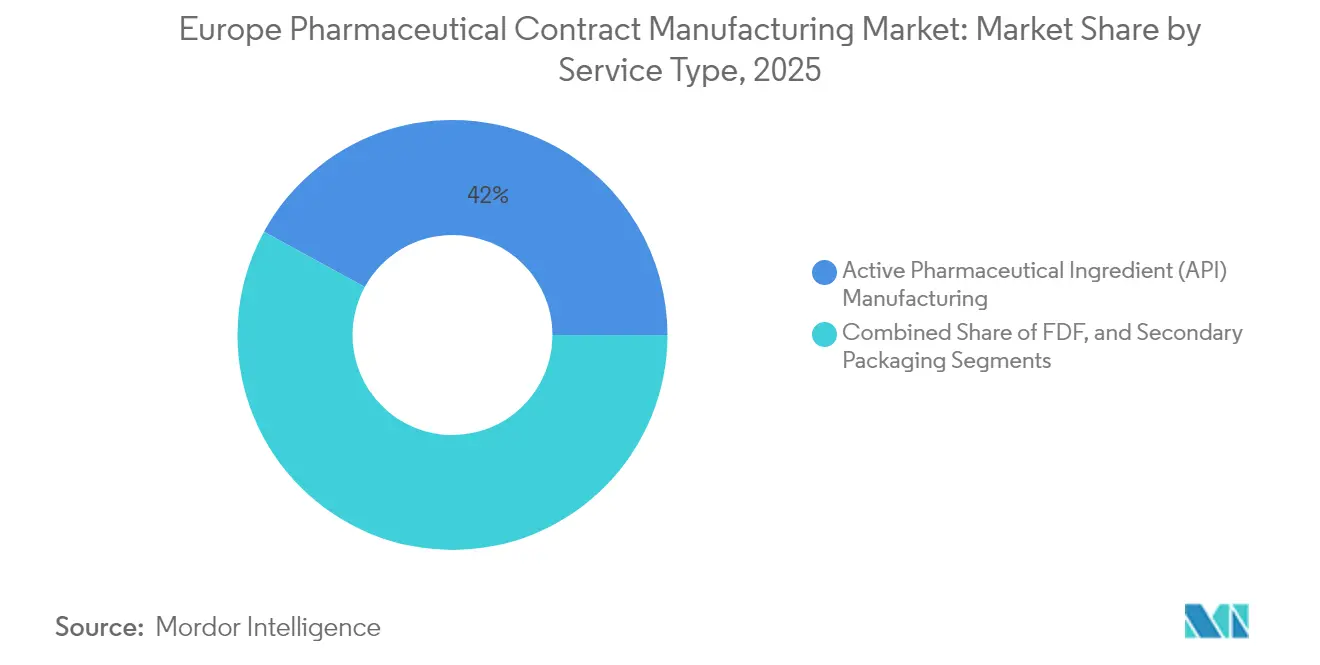

- Par type de service, la fabrication de principes actifs pharmaceutiques est en tête avec 42,02 % de la part de marché de la fabrication pharmaceutique sous contrat en 2025, tandis que les services de formulation de formes pharmaceutiques finies progressent à un TCAC de 6,67 % jusqu'en 2031.

- Par type de molécule, les petites molécules représentaient 58,12 % de la taille du marché de la fabrication pharmaceutique sous contrat en 2025 ; les principes actifs hautement puissants devraient progresser à un TCAC de 7,02 % jusqu'en 2031.

- Par domaine thérapeutique, l'oncologie détenait une part de chiffre d'affaires de 28,31 % en 2025, tandis que les applications respiratoires enregistraient le TCAC prévu le plus élevé à 5,91 % jusqu'en 2031.

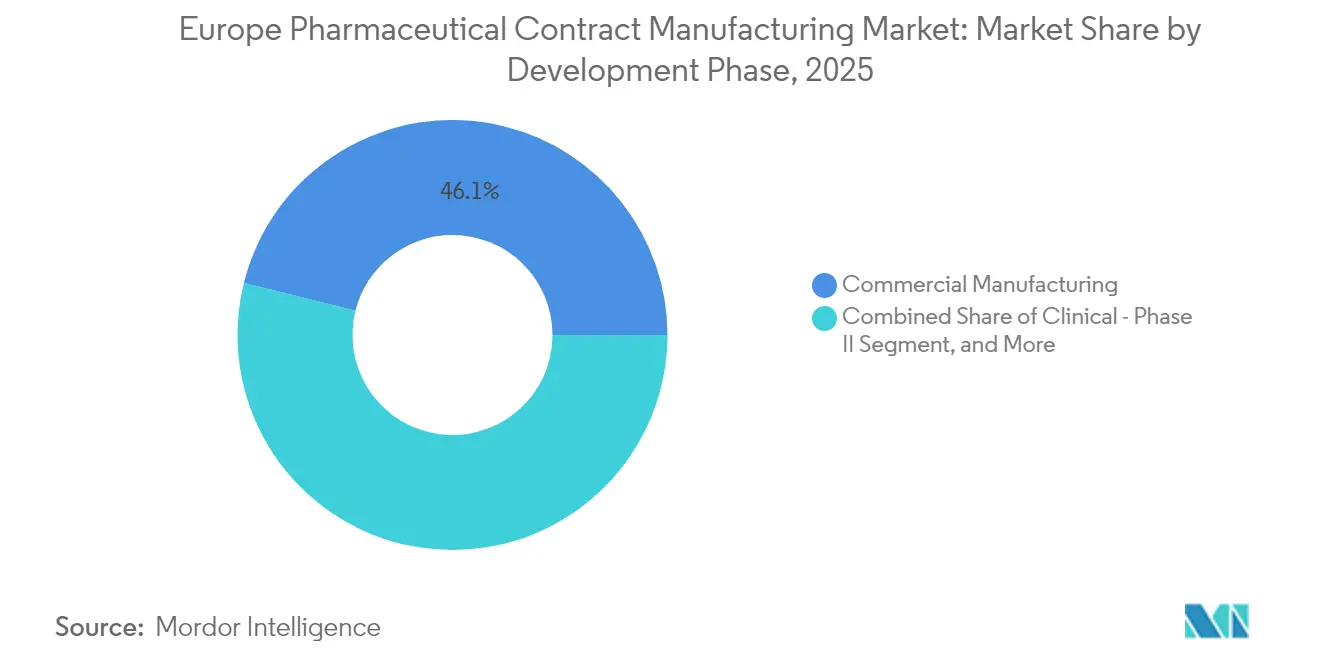

- Par phase de développement, la fabrication commerciale représentait 46,11 % de la part de marché de la fabrication pharmaceutique sous contrat en 2025, mais les travaux cliniques de phase II progressent à un TCAC de 7,1 % jusqu'en 2031.

- Par type de client final, les grands groupes pharmaceutiques détenaient 50,88 % de la part en 2025, tandis que les engagements des petites et moyennes entreprises pharmaceutiques progressent à un TCAC de 6,88 % jusqu'en 2031.

- Par zone géographique, l'Allemagne captait 22,41 % de la taille du marché de la fabrication pharmaceutique sous contrat en 2025 ; l'Espagne progresse à un TCAC de 6,92 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la fabrication pharmaceutique sous contrat

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation du volume d'externalisation par les grands groupes pharmaceutiques européens | +1.2% | Marchés clés : Allemagne, France, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Complexité croissante du pipeline de biologiques et de PPPH | +1.8% | Mondial, concentré en Allemagne et en Suisse | Long terme (≥ 4 ans) |

| Incitations fiscales et subventions européennes favorables aux contrats | +0.9% | Accent sur l'Espagne, l'Italie et l'Europe de l'Est | Court terme (≤ 2 ans) |

| Fusions-acquisitions de CDMO débloquant des capacités de service complet | +1.1% | Paneuropéen avec axe Royaume-Uni - Allemagne | Moyen terme (2 à 4 ans) |

| Technologies de fabrication à la demande gagnant du terrain | +0.7% | Leaders : Allemagne, Pays-Bas, Danemark | Long terme (≥ 4 ans) |

| Délocalisation de proximité motivée par les clauses de sécurité des chaînes d'approvisionnement | +0.6% | À l'échelle de l'UE, notamment en Europe de l'Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante du pipeline de biologiques et de PPPH

La demande croissante d'anticorps monoclonaux, de bispécifiques et de conjugués anticorps-médicament pousse les CDMO à investir dans de grands bioréacteurs à usage unique, des salles de confinement haute performance et des lignes de purification avancées que peu d'installations peuvent égaler. [1]Samsung Biologics, "Samsung Biologics publie ses résultats financiers du premier trimestre 2025," samsungbiologics.com Le contrat pluriannuel de 1,4 milliard USD de Samsung Biologics avec un commanditaire européen et l'expansion de 180 000 litres de l'Usine 5 illustrent la prime associée aux capacités spécialisées. Des systèmes de jumeaux numériques sont déployés dans les usines européennes pour permettre la maintenance prédictive et l'analyse en temps réel des lots, réduisant ainsi les taux d'échec et raccourcissant les cycles de transfert de technologie. Ces mises à niveau à forte intensité capitalistique élèvent les barrières à l'entrée, concentrant la capacité du marché de la fabrication pharmaceutique sous contrat parmi un petit nombre de prestataires technologiquement avancés. À mesure que les charges biologiques gagnent en puissance, la conformité aux normes révisées de l'Annexe 1 des BPF européennes différencie davantage les opérateurs équipés d'isolateurs, de systèmes de barrières à accès restreint et de stratégies robustes de contrôle de la contamination.

Augmentation du volume d'externalisation par les grands groupes pharmaceutiques européens

Les fabricants de médicaments régionaux continuent de céder des sites non essentiels tout en concluant des accords d'approvisionnement à long terme avec des CDMO capables de garantir les capacités, la qualité et l'alignement réglementaire. Le transfert d'installation de Sanofi à Thermo Fisher illustre un pivot plus large qui permet aux donneurs d'ordre de redéployer des capitaux vers la R&D et la commercialisation. La loi sur les médicaments critiques encourage la production européenne multi-sites pour atténuer les risques d'approvisionnement, incitant les entreprises pharmaceutiques à répartir leurs portefeuilles entre plusieurs partenaires sous contrat. Les décisions d'externalisation vont désormais au-delà des coûts, englobant l'échange de données cyber-résilient, la conformité à la sérialisation et le soutien à la gestion des changements post-approbation. Les CDMO capables de regrouper les fonctions de développement en phase précoce, de transfert de technologie, d'approvisionnement commercial et de liaison réglementaire bénéficient d'une part de portefeuille plus élevée et d'une fidélisation client plus profonde.

Incitations fiscales et subventions européennes favorables aux contrats

L'initiative IPCEI Med4Cure dotée d'un milliard d'euros et d'autres crédits d'impôt nationaux réduisent les délais de remboursement des investissements dans les biologiques en site vierge et les remplissages stériles. [2]Commission européenne, "Projets importants d'intérêt européen commun," commission.europa.eu Les incitations fiscales espagnoles sont directement liées à son leadership en matière de TCAC à 7,01 %, permettant aux CDMO de taille intermédiaire de moderniser leurs lignes de confinement pour les formulations hautement puissantes. Les subventions pour la transition industrielle propre favorisent les installations de fabrication continue qui réduisent les empreintes carbone et l'intensité énergétique. Les structures d'incitation encouragent également les collaborations entre les établissements académiques et les CDMO, accélérant l'adoption de technologies dans des modalités de niche telles que les thérapeutiques à base d'acides nucléiques et les peptidomimétiques.

Fusions-acquisitions de CDMO débloquant des capacités de service complet

Les changements de propriété ont produit des réseaux intégrés capables d'accueillir la chimie de découverte, la toxicologie d'activation des IND, le développement de procédés et l'approvisionnement commercial mondial sous des systèmes de qualité unifiés. La vague de consolidation réduit les listes de fournisseurs pour les commanditaires pharmaceutiques recherchant des lancements mondiaux coordonnés, tout en favorisant l'harmonisation des plateformes numériques de gestion de la qualité. Les entités post-fusion investissent dans des lacs de données de bout en bout qui agrègent les métriques de lot, d'écart et de libération, permettant un contrôle de procédé piloté par l'IA et des tests de libération prédictifs. Cette échelle et cette intégration des données sous-tendent des primes de service plus élevées et créent des barrières à l'entrée pour les prestataires de niche indépendants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des prix de l'énergie en Europe comprimant les marges | -0.6% | Allemagne, Pays-Bas, Belgique les plus touchés | Court terme (≤ 2 ans) |

| Écarts de taux d'utilisation des capacités dans les usines de petites molécules | -0.4% | Installations historiques au Royaume-Uni, en Italie et en France | Moyen terme (2 à 4 ans) |

| Pénurie de talents dans les spécialistes du traitement aseptique | -0.5% | Marchés clés : Allemagne, Suisse, Royaume-Uni | Long terme (≥ 4 ans) |

| Contrats d'approvisionnement CDMO indexés sur l'inflation limitant la répercussion des prix | -0.3% | Paneuropéen, notamment les plus petits CDMO | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des prix de l'énergie en Europe comprimant les marges

La flambée des tarifs d'électricité a ajouté près d'un milliard d'euros de coûts annuels supplémentaires pour les seuls fabricants européens de médicaments génériques. [3]Banque centrale européenne, "Chocs énergétiques et décisions d'investissement des entreprises," ecb.europa.eu Les opérations unitaires à forte intensité énergétique, telles que la lyophilisation et les synthèses de PPPH à haute température, font face à une compression aiguë des marges, notamment en Allemagne, où les prix de l'électricité industrielle restent élevés. Les CDMO réagissent en accélérant les rénovations de récupération de chaleur, en concluant des contrats d'achat d'énergie renouvelable à long terme et en pilotant des procédés continus qui réduisent l'énergie par kilogramme produit. Les prestataires plus petits, faute de capitaux pour des mises à niveau d'efficacité énergétique, risquent d'être évincés des appels d'offres concurrentiels.

Écarts de taux d'utilisation des capacités dans les usines de petites molécules

Les réacteurs discontinus historiques construits pour des volumes de médicaments blockbusters sont de plus en plus sous-chargés à mesure que les pipelines s'orientent vers des thérapies oncologiques de niche et des maladies rares. Le capital nécessaire pour moderniser des lignes à flux continu ou à haute puissance dépasse souvent les flux de trésorerie disponibles pour les installations en Italie, en France et au Royaume-Uni. Lorsque le taux d'utilisation tombe en dessous du seuil de rentabilité de 60 %, les propriétaires ont recours soit à des pivots vers des services de niche (par ex., les principes actifs contrôlés), soit à la consolidation. Les CDMO disposant d'actifs polyvalents modernes absorbent la demande incrémentale, renforçant le glissement du chiffre d'affaires du marché de la fabrication pharmaceutique sous contrat vers des prestataires agiles à haute capacité de confinement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la fabrication de PAP est en tête malgré la croissance des FPF

La fabrication de principes actifs pharmaceutiques a contribué à hauteur de 42,02 % du chiffre d'affaires 2025, soulignant son rôle d'ancrage dans la taille du marché de la fabrication pharmaceutique sous contrat. Les projets impliquent des chimies multi-étapes complexes, la biocatalyse et des travaux de confinement élevé qui maintiennent des tarifs premium. Les récentes pointes de demande dans les charges antivirales et oncologiques ont poussé les CDMO européens à débloquer les goulots d'étranglement depuis les équipements de kilolab jusqu'aux actifs commerciaux à l'échelle du kilogramme, tout en intégrant des tests de libération en temps réel pour réduire les délais de cycle.

Les travaux de formulation de formes pharmaceutiques finies, bien qu'actuellement moins importants, devraient dépasser la croissance globale du marché à un TCAC de 6,67 % grâce aux films oraux minces adaptés aux patients, aux auto-injecteurs et aux formulations inhalées. Les règles de sérialisation découlant de la directive sur les médicaments falsifiés génèrent des revenus d'emballage supplémentaires, tandis que les révisions de l'Annexe 1 sur les médicaments stériles incitent à investir dans des lignes de remplissage à base d'isolateurs. L'interaction entre la fabrication du médicament en vrac et du dosage renforce la contractualisation groupée, consolidant davantage les opportunités du marché de la fabrication pharmaceutique sous contrat au sein des prestataires multi-services.

Par type de molécule : les petites molécules dominent tandis que les PPPH imposent une prime

La part de marché de la fabrication pharmaceutique sous contrat pour les petites molécules s'établissait à 58,12 % en 2025, reflétant le patrimoine de chimie synthétique bien ancré de l'Europe et son importante infrastructure de réacteurs. Les modernisations en flux continu ont réduit la consommation de solvants et les délais de cycle, aidant les actifs plus anciens à rester compétitifs face à la hausse des coûts énergétiques.

Les programmes de principes actifs hautement puissants progressent à un TCAC de 7,02 % avec la prolifération des thérapies oncologiques et ciblées. Les investissements dans des salles à pression négative, des isolateurs à boîtes à gants et des systèmes avancés de collecte des poussières sont obligatoires pour respecter les seuils de limite d'exposition professionnelle inférieurs à 10 µg/m³. Les projets de biologiques à grandes molécules exigent des délais plus longs mais génèrent des flux de revenus durables en raison de la complexité pluriannuelle du transfert de technologie et d'une surveillance réglementaire accrue, renforçant l'approche de portefeuille mixte des CDMO leaders.

Par domaine thérapeutique : le leadership de l'oncologie face au défi respiratoire

L'oncologie a conservé 28,31 % de la demande 2025, portée par l'innovation continue dans les cytotoxiques, les conjugués anticorps-médicament et les inhibiteurs de points de contrôle immunitaire. Le confinement spécialisé, la chromatographie haute pression et les chimies de liaison aux toxines définissent le fossé de compétences dans ce segment.

Les thérapeutiques respiratoires, dont la croissance est attendue à un TCAC de 5,91 %, bénéficient des investissements accélérés par la pandémie dans les biologiques inhalables et les dispositifs de poudre sèche de nouvelle génération. Les CDMO disposant de lignes d'assemblage intégrées dispositif-médicament peuvent pratiquer des marges plus élevées, élargissant l'empreinte du marché de la fabrication pharmaceutique sous contrat vers le territoire des produits combinés.

Par phase de développement : la domination de la fabrication commerciale remise en question par la croissance clinique

L'approvisionnement commercial représente encore 46,11 % de la taille du marché de la fabrication pharmaceutique sous contrat, reflétant les marques matures et les volumes de biosimilaires. Les contrats d'approvisionnement pluriannuels stabilisent les flux de trésorerie, permettant aux CDMO de financer les mises à niveau de capacité pour les nouvelles modalités.

Les programmes de phase II, progressant à un TCAC de 7,1 %, signalent un environnement dynamique de financement des biotechnologies et des boucles de rétroaction réglementaires plus rapides. Les bioréacteurs flexibles à usage unique et les salles blanches modulaires permettent aux CDMO de passer entre des lots pilotes et commerciaux à faible volume, réduisant le risque de montée en échelle et alignant la capacité sur l'incertitude de la demande.

Par type de client final : la stabilité des grands groupes pharmaceutiques face à l'innovation des entreprises de taille intermédiaire

Les grands groupes pharmaceutiques détenaient 50,88 % du chiffre d'affaires 2025 en s'appuyant sur des accords de prestataire privilégié garantissant des réservations de créneaux sur plusieurs sites. Ces clients poussent à l'intégration de systèmes de qualité numérique et à l'harmonisation mondiale du contrôle des modifications.

Les petites et moyennes entreprises pharmaceutiques, progressant à un TCAC de 6,88 %, externalisent de plus en plus la chimie complexe et les biologiques à mesure qu'elles se concentrent sur des modèles de découverte à faible intensité d'actifs. Les CDMO offrant une continuité du développement jusqu'à la commercialisation gagnent des parts, renforçant un cercle vertueux d'expansion des capacités et d'expertise approfondie au sein du marché de la fabrication pharmaceutique sous contrat.

Analyse géographique

L'Allemagne a généré 22,41 % du chiffre d'affaires 2025, ancrée par un profond vivier de talents en génie chimique, une surveillance réglementaire stricte et la proximité des sièges sociaux du secteur. Cependant, la hausse des coûts énergétiques contraint les opérateurs à accélérer les rénovations d'efficacité, à négocier des contrats d'achat d'énergie renouvelable et à piloter la fabrication continue pour préserver les marges brutes.

L'Espagne, affichant un TCAC de 6,92 %, tire parti d'allègements fiscaux agressifs, de permis de construction simplifiés et d'un accès à des viviers de main-d'œuvre hispanophones pour l'expansion dans les chaînes d'approvisionnement latino-américaines. Les CDMO se concentrent autour de la Catalogne et de Madrid, en se focalisant sur le remplissage-finition de biologiques et les produits d'inhalation, élargissant ainsi la portée du marché de la fabrication pharmaceutique sous contrat vers des segments émergents.

Le Royaume-Uni, la France, l'Italie et l'Europe de l'Est représentent collectivement la part restante. Le Royaume-Uni post-Brexit maintient l'alignement de la MHRA avec les BPF européennes, permettant une libération sans faille des lots sur le marché unique via des voies de reconnaissance mutuelle. La France bénéficie de plus de 1,87 milliard d'euros d'investissements en 2024-2025 par de grands innovateurs pour développer la production d'anticorps monoclonaux. L'Italie exploite son expertise mature en génériques et ses coûts de main-d'œuvre compétitifs, tandis que la Pologne, la Hongrie et la République tchèque attirent des conversions de sites industriels existants en salles à haute capacité de confinement soutenues par les fonds structurels de l'UE.

Paysage réglementaire

La fabrication pharmaceutique sous contrat en Europe est régie par les BPF de l'UE et les inspectorats nationaux, l'Agence européenne des médicaments (EMA) coordonnant les exigences de qualité et de conformité au niveau de l'UE pour les produits autorisés de manière centralisée. En mars 2026, l'EMA a lancé le projet pilote d'efficacité du système qualité pharmaceutique (PQS) pour les fabricants de l'EEE, aligné sur les orientations PIC/S relatives à la gestion des changements fondée sur le risque, orientant les inspections vers une performance PQS démontrée plutôt qu'une conformité à une simple liste de contrôle; les candidatures restent ouvertes jusqu'au 31 décembre 2026 et les inspections peuvent se poursuivre jusqu'au 1 mars 2027.

Les exigences de contrôle des changements réglementaires et de gestion du cycle de vie se sont également renforcées en 2026 avec l'application du cadre révisé des variations pour les autorisations de mise sur le marché, façonnant la manière dont les CDMO et les promoteurs gèrent les changements de fabrication et de site post-approbation. En parallèle, le programme de réforme de la législation pharmaceutique de l'UE et les discussions au niveau du Conseil ont inclus des concepts d'approvisionnement liés à la sécurité de l'approvisionnement et des incitations à la fabrication au sein de l'Union, renforçant le double approvisionnement, la relocalisation de proximité et la préparation documentaire comme facteurs de différenciation commerciale dans le choix des CDMO.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en matières premières, intermédiaires, excipients et composants d'emballage primaire, puis passe au développement des procédés, à la fabrication d'API clinique et commerciale, et à la fabrication de produits pharmaceutiques (y compris le remplissage-finition stérile lorsque applicable), suivie de l'emballage secondaire et de la libération. En Europe, la libération par personne qualifiée (QP) et la conformité aux BPF de l'UE constituent des étapes de contrôle qui influencent le choix du site, les délais de transfert technologique et le degré d'intégration verticale offert par les CDMO, en particulier pour les programmes de biologiques et de HPAPI qui nécessitent des stratégies spécialisées de confinement et de contrôle validé de la contamination.

En aval, les obligations d'autorisation de mise sur le marché et d'information sur le produit façonnent les opérations d'emballage et les flux de données. Pour les produits autorisés de manière centralisée, l'EMA gère des processus de vérification formels pour les maquettes et spécimens d'emballage, tandis que les dispositifs de sécurité prévus par la directive sur les médicaments falsifiés et le règlement délégué (UE) 2016/161 rendent la sérialisation et l'inviolabilité indissociables de l'emballage secondaire externalisé. Le passage à la soumission de données produit structurées via les services de gestion des produits (PMS) alignés sur ISO IDMP, incluant les informations sur la taille des conditionnements pour la liste de l'Union des médicaments critiques avec une échéance en juin 2026, ajoute une couche de coordination axée sur la conformité entre les promoteurs, les CDMO et les partenaires d'emballage. Les fournisseurs qui combinent fabrication, emballage et préparation des données réglementaires au sein d'un même système qualité gagnent une valeur incrémentale.

Paysage concurrentiel

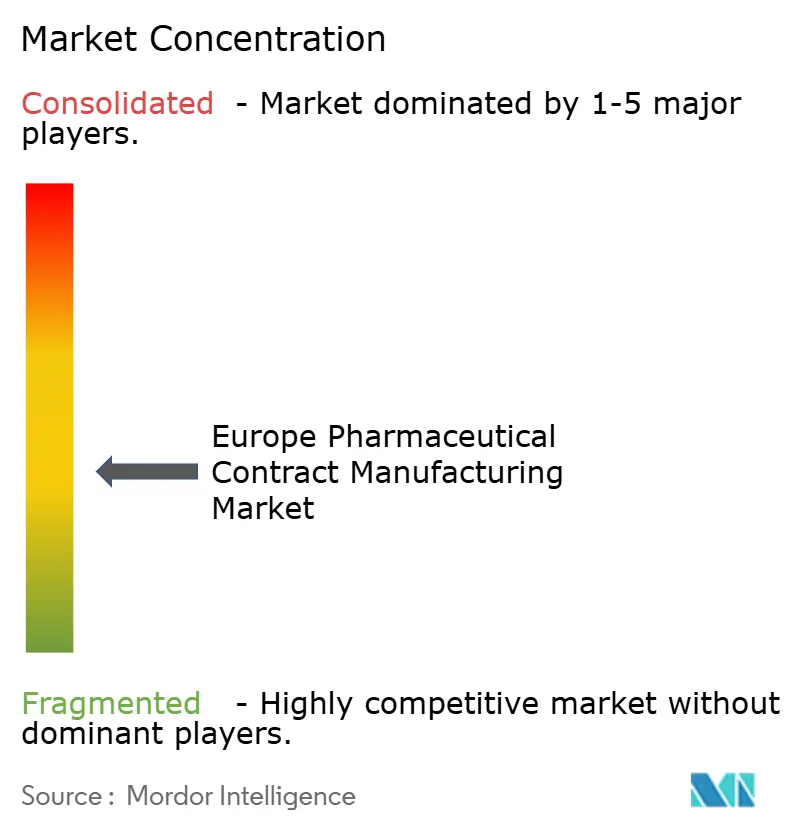

Les CDMO européens présentent une consolidation modérée, les cinq premiers prestataires contrôlant un peu plus de 50 % des revenus totaux. L'achat du site de Vacaville par Lonza pour 1,2 milliard USD élargit la capacité mammalienne à grande échelle, tandis que l'intégration de Catalent au sein de Novo Holdings accélère le déploiement de capitaux dans des lignes de fabrication continue et des technologies de délivrance avancées.

La technologie reste le principal facteur de différenciation. Les opérateurs adoptent la chromatographie continue intégrée aux systèmes d'exécution de fabrication, la libération en ligne activée par la technologie d'analyse des procédés et l'analyse des écarts en nuage pour raccourcir les délais de cycle et réduire les reprises. Les jumeaux numériques soutiennent la maintenance prédictive qui augmente la disponibilité des actifs de 8 à 12 %, améliorant directement la disponibilité des capacités au sein du marché de la fabrication pharmaceutique sous contrat.

Des opportunités d'espaces blancs subsistent dans la fabrication de vecteurs viraux pour les thérapies cellulaires et géniques, les solides oraux hautement puissants et les biologiques lyophilisés stériles. Les entrants plus petits et agiles se concentrent sur des modules de salles blanches modulaires et des réacteurs continus à micro-lots, se positionnant comme des partenaires de débordement pour les grands CDMO. La capacité à gérer les mandats de double sourcing et à naviguer dans les divers régimes de subventions de l'UE reste essentielle pour une croissance durable.

Leaders du secteur européen de la fabrication pharmaceutique sous contrat

Fareva Holding SA

Recipharm AB

Boehringer Ingelheim Group

Aenova Group

Famar SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité émerge à l'interface de la fabrication et de l'emballage pour les injectables et les biologiques sensibles à la température, où les promoteurs cherchent à réduire les transferts, à sécuriser un entreposage à chaîne du froid intégré et à utiliser des formats d'emballage tels que les seringues préremplies et l'assemblage de dispositifs. Ceci est renforcé par des investissements de capacité en cours en Europe : Sharp Services a annoncé un programme de 20 millions d'EUR pour étendre l'emballage d'injectables sur ses sites de Hamont-Achel (Belgique) et Heerenveen (Pays-Bas), et Aenova a étendu sa capacité automatisée d'emballage de tubes semi-solides à Feldkirchen (Allemagne) à une capacité annuelle minimale de 50 millions de tubes. Ensemble, ces mouvements indiquent une demande client pour un emballage automatisé à haut débit lié à des exigences de libération réglementées.

La gestion du cycle de vie sous impulsion réglementaire crée également un espace pour les CDMO capables d'opérationnaliser la gestion des changements post-approbation et l'échange de données structurées parallèlement à la fabrication. L'EMA a mis en place l'outil documentaire de gestion du cycle de vie du produit (PLCM) à compter du 15 janvier 2026 pour soutenir un traitement harmonisé des changements CMC, et l'EMA a adopté une ligne directrice sur la chimie des substances actives (effective au 01 septembre 2026) qui élève les attentes en matière de chimie des substances actives et de documentation qualité associée, avec des répercussions sur les contrôles de fermeture de contenant et d'emballage. Les fournisseurs qui regroupent le soutien à la documentation réglementaire, la libération QP et l'emballage compatible avec la sérialisation avec l'exécution API/produit fini sont mieux positionnés pour prendre en charge une part plus importante d'activités externalisées à mesure que les promoteurs rationalisent leurs listes de fournisseurs et renforcent les exigences de sécurité d'approvisionnement et de conformité à travers les réseaux européens multi-sites.

Développements récents du secteur

- Juillet 2026 : Sharp Services a annoncé un investissement de 20 millions d'EUR pour étendre la capacité européenne d'emballage d'injectables, incluant de nouvelles suites d'emballage de grade D aux Pays-Bas ainsi que des mises à niveau de la chaîne du froid et de l'assemblage de seringues sur ses sites en Belgique et aux Pays-Bas. L'investissement augmente la capacité disponible pour les formats injectables à haute valeur et renforce l'emballage intégré ainsi que la logistique à température contrôlée pour les programmes d'approvisionnement en biologiques.

- Juillet 2025 : Alvotech a acquis Ivers-Lee Group à Burgdorf, en Suisse, ajoutant des capacités d'assemblage et d'emballage pour les auto-injecteurs, seringues préremplies et dispositifs de sécurité à ses activités. L'acquisition étend la capacité d'emballage orientée dispositifs dans la région et soutient les promoteurs cherchant des flux de travail d'emballage de produits combinés et des voies de libération européennes qualifiées.

- Octobre 2024 : L'Agence européenne des médicaments a fait progresser les activités de modernisation de la législation pharmaceutique de l'UE, maintenant la sécurité d'approvisionnement et la supervision du cycle de vie au centre du changement réglementaire en cours. L'accent continu sur la conformité, les contrôles d'information sur les produits et la résilience de fabrication accroît la prime accordée aux CDMO capables de gérer les transferts technologiques et les changements post-approbation sur plusieurs sites européens.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les travaux de fabrication pharmaceutique externalisés réalisés par des partenaires tiers en Europe, où un promoteur de médicament paie pour la fabrication d'API, la production de formes pharmaceutiques finies et la réalisation de l'emballage secondaire pour l'approvisionnement clinique ou commercial.

Exclusions de portée : Nous n'incluons pas la fabrication interne réalisée au sein des propres usines d'un promoteur, ni les services de recherche pure qui ne se traduisent pas par une production de fabrication.

Aperçu de la segmentation

- Par type de service

- Fabrication de principes actifs pharmaceutiques (PAP)

- Développement et fabrication de formes pharmaceutiques finies (FPF)

- Formulation en dose solide

- Formulation en dose liquide

- Formulation en dose injectable

- Conditionnement secondaire

- Par type de molécule

- Petite molécule

- Grande molécule / Biologiques

- Principes actifs hautement puissants (PPPH)

- Thérapies avancées (cellulaires et géniques)

- Par domaine thérapeutique

- Oncologie

- Cardiovasculaire

- Troubles du système nerveux central

- Maladies infectieuses

- Respiratoire

- Autres domaines thérapeutiques

- Par phase de développement

- Préclinique

- Clinique - Phase I

- Clinique - Phase II

- Clinique - Phase III

- Fabrication commerciale

- Par type de client final

- Grands groupes pharmaceutiques

- Petites et moyennes entreprises pharmaceutiques

- Entreprises virtuelles / Start-ups biotechnologiques

- Fabricants de génériques

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du bassin de demande et de l'empreinte de fabrication à travers l'Europe, puis traduit cette image en dépenses de production externalisée. Des sources publiques sont utilisées pour ancrer ce qui peut être observé, telles que les statistiques structurelles des entreprises d'Eurostat, les bases de données de l'EMA et les publications liées aux BPF, les communications des agences de santé nationales, et les statistiques commerciales d'UN Comtrade ou des portails douaniers nationaux.

Nous nous appuyons également sur les rapports annuels des entreprises, les présentations aux investisseurs, les annonces d'usines et les sites web des associations pour comprendre les ajouts de capacité, l'orientation vers les formes pharmaceutiques et les évolutions du mix de services. Lorsque la répartition des revenus au niveau de l'entreprise n'est pas disponible publiquement, un abonnement payant pour les données financières et l'intelligence d'entreprise est utilisé pour normaliser les comparaisons entre pairs. Dans certains cas, une base de données au niveau des expéditions import-export est utilisée pour vérifier la cohérence des flux transfrontaliers d'API et de produits pharmaceutiques. Ces sources ne sont pas exhaustives, et d'autres documents et ensembles de données publics sont également référencés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les entretiens primaires sont utilisés pour confirmer ce qui est généralement externalisé par rapport à ce qui est conservé en interne, et pour traduire les signaux de capacité et de pipeline en hypothèses réalistes d'utilisation et de tarification. Nous avons échangé avec des responsables et des dirigeants fonctionnels de fabricants sous contrat, des équipes de chaîne d'approvisionnement des promoteurs, ainsi que des spécialistes qualité et réglementaires, avec une couverture équilibrée entre les principaux pôles pharmaceutiques européens et le reste de l'Europe afin de capturer les différences opérationnelles locales.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 36 % | Dirigeants (CXO) : 16 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 34 % | |

| Acteurs plus petits : 16 % | Managers : 50 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une logique descendante et ascendante, bien que le chiffre central soit reconstitué à partir d'une vue descendante de la production pharmaceutique externalisée en Europe, puis vérifié par rapport aux signaux côté fournisseurs. En pratique, nous partons de l'activité régionale de fabrication de médicaments et de l'intensité d'externalisation, puis nous répartissons les dépenses entre la fabrication d'API, le travail de formulation de dosage fini et l'emballage secondaire, avant de dériver les totaux par pays.

Les intrants qui façonnent significativement le modèle incluent le mix des formes pharmaceutiques solides, liquides et injectables produites sous contrat, les tendances d'utilisation des lignes stériles et non stériles, les différences typiques d'échelle de lots entre les cycles cliniques et commerciaux, et les mouvements de prix observés pour les services de fabrication lorsque les coûts d'énergie, de main-d'œuvre et de conformité évoluent. Comme les intrants de prévision peuvent évoluer de manière corrélée, une analyse de scénarios est utilisée pour construire un cas de base et deux cas de sensibilité. Ensuite, la trajectoire future est ajustée en fonction des retours d'entretiens sur la solidité du pipeline, les délais de transfert technologique et les ajouts de capacité. Lorsque les signaux ascendants sont incomplets, nous appliquons des remplissages d'écarts conservateurs en utilisant les moyennes des pairs pour le revenu par type de ligne et les empreintes de sites connues, puis nous retestons les totaux par rapport au bassin de demande descendant.

Validation des données et cycle de mise à jour

La validation se fait par couches, en commençant par des vérifications de base sur la croissance d'une année à l'autre, la stabilité du mix de services et les mouvements de part de marché par pays qui devraient correspondre aux pôles de fabrication connus. Nous comparons ensuite les résultats du modèle à des signaux indépendants tels que les annonces d'expansion de capacité, les schémas d'activité d'inspection réglementaire et les mouvements commerciaux globaux pour les principaux intrants médicamenteux, et tout écart important est signalé pour un second examen.

Avant validation finale, les chiffres et hypothèses passent par un examen analyste en plusieurs étapes, et les répondants sont recontactés lorsque le modèle montre des changements d'échelon inattendus dans l'utilisation, la tarification ou les répartitions de services. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants se produisent, tels que des acquisitions de sites majeures, une nouvelle capacité stérile importante mise en service, ou des changements réglementaires notables. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus actuelle pouvant être étayée par les dernières preuves disponibles.

Taille du marché européen de la fabrication pharmaceutique sous contrat selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour ce marché peuvent sembler très éloignés même lorsque le sujet paraît identique, car le terme fabrication sous contrat est utilisé différemment selon les études et le calendrier des hypothèses de prix varie. Les différences proviennent généralement des services comptabilisés, du fait que la portée soit limitée à l'Europe ou combinée à des géographies plus larges, et de la manière dont l'activité clinique est traitée par rapport à l'approvisionnement commercial.

Dans cette étude, l'écart s'explique principalement par la portée des services et ce qui est regroupé dans le total. Certaines estimations intègrent la recherche sous contrat et des services de développement plus larges, tandis que d'autres restreignent la vue à un sous-ensemble tel que le remplissage-finition uniquement. L'année de conversion monétaire et les hypothèses d'inflation des coûts peuvent également modifier la valeur en USD.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 45,18 milliards d'USD (2025) | |

| Éditeur de données sectorielles A | 14,99 milliards d'USD (2025) | Ce chiffre semble utiliser une définition de dépense plus restreinte et tend à mélanger la terminologie de développement et de test avec la fabrication sans séparer clairement l'API, le travail de dosage fini et l'emballage secondaire au niveau européen, ce qui peut comprimer le total lorsque les services sont délimités différemment. |

| Cabinet de conseil régional B | 50,92 milliards d'USD (2023) | Cette estimation inclut la recherche sous contrat et les services liés aux essais cliniques en plus de la fabrication, et utilise une année de base antérieure, ce qui peut relever la valeur affichée par rapport à un comptage limité à la fabrication et rend également les comparaisons annuelles moins directes. |

Le tableau montre que la majeure partie de l'écart ne relève pas du calcul, mais de ce qui est comptabilisé et de l'année à laquelle cela est valorisé. En maintenant le total lié à la fabrication d'API, à la production de formulation de dosage fini et à l'emballage secondaire à l'intérieur de l'Europe, et en séparant les services de recherche qui ne se traduisent pas par une production de fabrication, le dimensionnement reste traçable à des variables claires, un choix appliqué par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen de la fabrication pharmaceutique sous contrat ?

Le marché est évalué à 47,42 milliards USD en 2026 et devrait atteindre 60,38 milliards USD d'ici 2031.

Quel segment de service génère le chiffre d'affaires le plus élevé ?

La fabrication de principes actifs pharmaceutiques détient la part la plus importante, soit 42,02 % du chiffre d'affaires 2025.

Quel pays européen développe le plus rapidement ses capacités de fabrication sous contrat ?

L'Espagne enregistre la croissance la plus élevée, avec un TCAC prévu de 6,92 % entre 2026 et 2031.

Quel domaine thérapeutique génère la plus forte demande de fabrication ?

L'oncologie est en tête, représentant 28,31 % de la demande de fabrication sous contrat en 2025.

Pourquoi les biologiques sont-ils importants pour les CDMO européens ?

Les biologiques complexes, tels que les anticorps monoclonaux, nécessitent des capacités de confinement spécialisées et à usage unique, permettant aux CDMO de pratiquer des tarifs premium.

Comment la consolidation remodèle-t-elle le paysage concurrentiel ?

Des acquisitions de grande envergure, telles que Lonza-Roche et Novo Holdings-Catalent, ont créé des plateformes de services intégrées qui raccourcissent les délais de développement et approfondissent les relations avec les clients.

Dernière mise à jour de la page le: