Taille et parts du marché des services de fabrication sous contrat aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

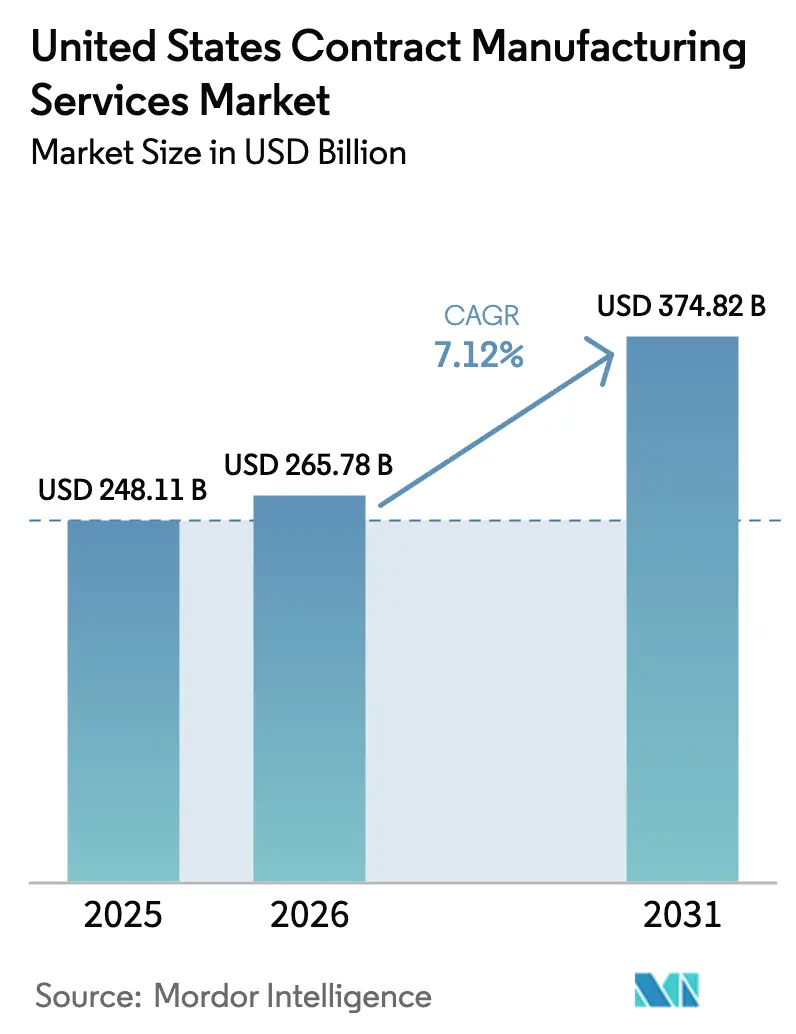

| Taille du marché de l'année de base (2025) | 248.11 Milliards de dollars |

| Taille du Marché (2026) | 265.78 Milliards de dollars |

| Taille du Marché (2031) | 374.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de fabrication sous contrat aux États-Unis par Mordor Intelligence

La taille du marché des services de fabrication sous contrat aux États-Unis en 2026 est estimée à 265,78 milliards USD, en progression par rapport à la valeur de 248,11 milliards USD de 2025, avec des projections pour 2031 s'établissant à 374,82 milliards USD, progressant à un TCAC de 7,12 % sur la période 2026-2031. Les incitations au rapatriement de la production dans le cadre de la loi sur la réduction de l'inflation (Inflation Reduction Act) orientent les allocations budgétaires vers les usines nationales, redirigeant les activités qui avaient autrefois migré vers l'étranger et élargissant la base adressable du marché des services de fabrication sous contrat aux États-Unis.[1]Richard Michael, "Rapatriement de la production après la loi sur la réduction de l'inflation," inspectioneering.com Des règles de conception axée sur la qualité (Quality by Design) plus strictes de la part de la FDA américaine (Food and Drug Administration) récompensent les prestataires équipés d'analyses en ligne et de tests de libération en temps réel, permettant une réalisation de prix premium et des cycles de transfert technologique plus rapides.[2]Administration américaine des denrées alimentaires et des médicaments (U.S. Food & Drug Administration), "Conception axée sur la qualité pour les ANDA," fda.gov La demande spécialisée pour les produits biologiques et les ingrédients pharmaceutiques actifs hautement potents (HPAPI) accélère davantage l'externalisation, car les salles à pression négative et le confinement avancé imposent des barrières en capital trop élevées pour de nombreux propriétaires de marques. La croissance parallèle des boissons prêtes-à-boire fonctionnelles et des aliments de commodité à base végétale favorise les co-traitants agiles capables de gérer des productions en petits lots et des ingrédients sensibles sans perturber les lignes à haut volume traditionnelles. Bien que les pénuries de main-d'œuvre qualifiée et les fluctuations des matières premières compriment les marges, de solides vents favorables politiques et la complexité réglementaire maintiennent le marché des services de fabrication sous contrat aux États-Unis sur une trajectoire ascendante durable.[3]PepsiCo, "PepsiCo acquiert poppi," pepsico.com

Principaux enseignements du rapport

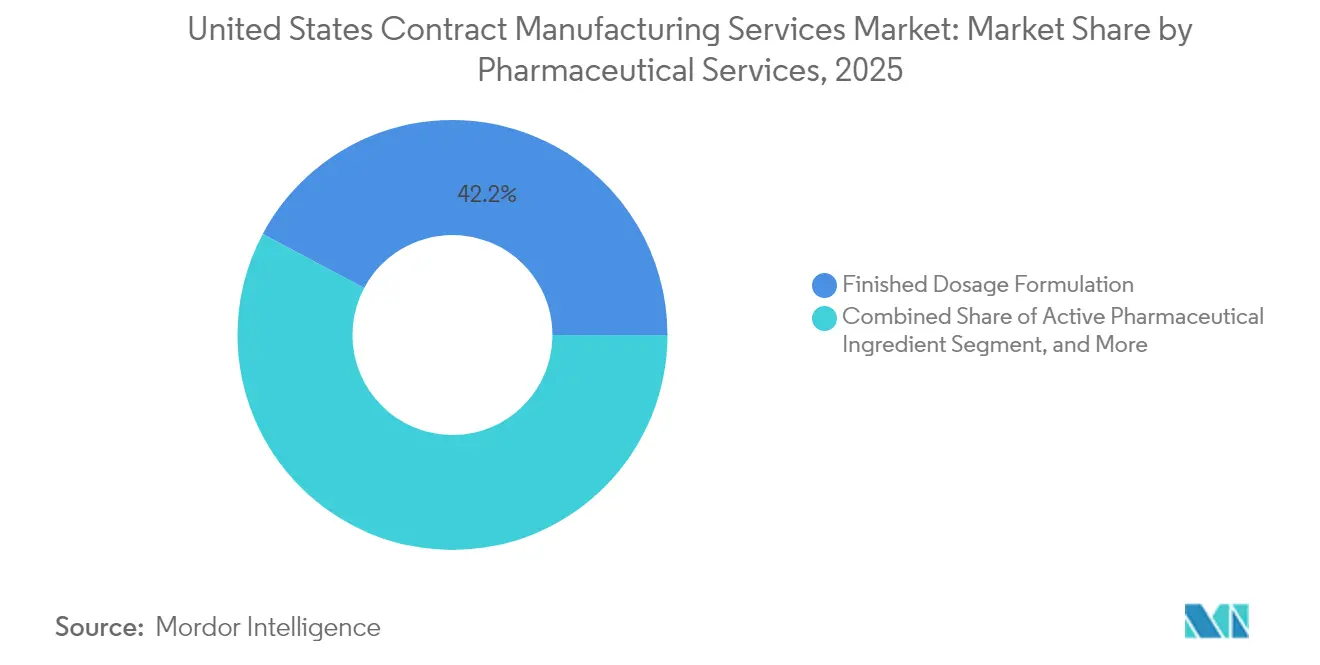

- Par services pharmaceutiques, la formulation en dosage fini a capté 42,21 % des revenus de 2025, tandis que la fabrication d'ingrédients pharmaceutiques actifs hautement potents (HPAPI) est prévue de progresser à un TCAC de 9,62 % jusqu'en 2031.

- Par transformation et fabrication alimentaire, les aliments de commodité ont représenté 37,05 % du chiffre d'affaires de 2025 ; les aliments de commodité à base végétale sont positionnés pour un TCAC de 9,41 % jusqu'en 2031.

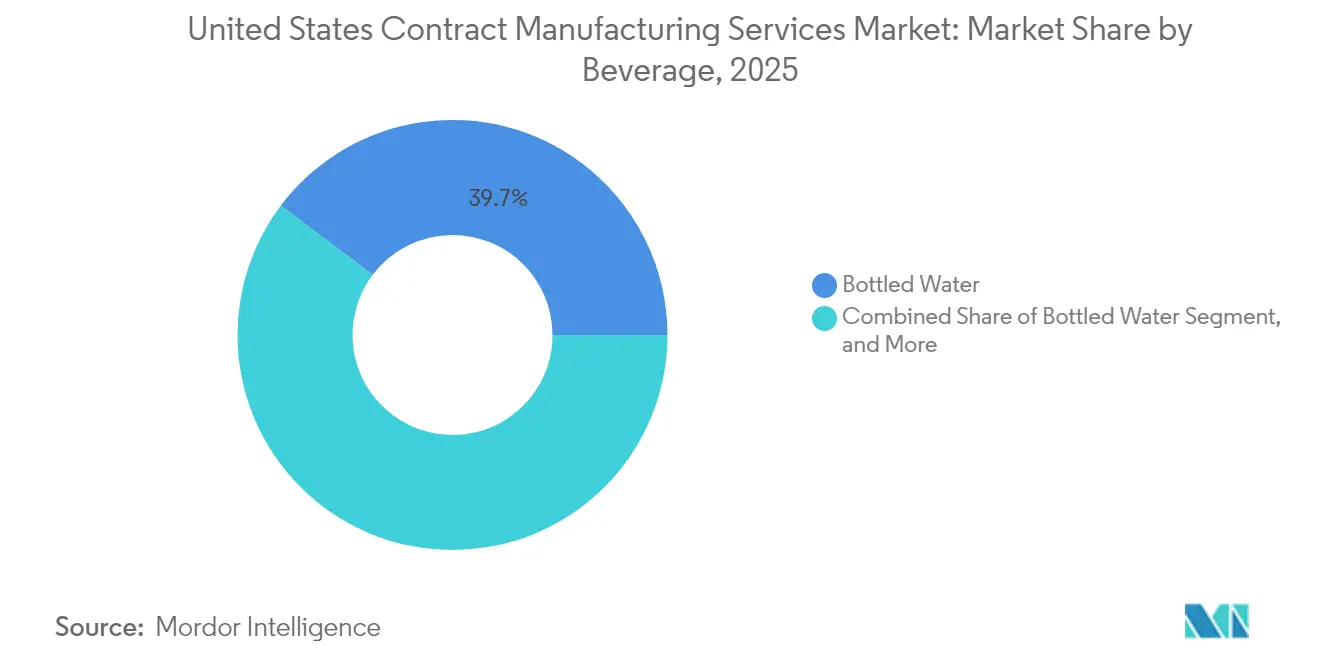

- Par catégorie de boissons, l'eau en bouteille détenait une part de 39,72 % en 2025, tandis que les boissons fonctionnelles prêtes-à-boire (RTD) devraient se développer à un TCAC de 10,08 % sur le même horizon.

- Par soins personnels, les soins de la peau représentaient 28,35 % des ventes de 2025, et les applications de beauté propre (Clean Beauty) sont appelées à progresser à un TCAC de 9,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de fabrication sous contrat aux États-Unis

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des initiatives de rapatriement de la production après la loi sur la réduction de l'inflation | +1.20% | National, avec concentration dans le Midwest et le Sud | Moyen terme (2 à 4 ans) |

| Renforcement des directives de conception axée sur la qualité (QbD) de la FDA américaine stimulant l'externalisation professionnelle | +1.80% | National, avec accent sur le Nord-Est et la Côte Ouest | Court terme (≤ 2 ans) |

| Accélération des pipelines de produits biologiques et d'HPAPI nécessitant des capacités spécialisées | +2.10% | Nord-Est, Côte Ouest, avec expansion vers le Sud | Long terme (≥ 4 ans) |

| Pivot des marques de boissons vers les formats fonctionnels/prêts-à-boire nécessitant des co-traitants agiles | +0.90% | National, avec des grappes de spécialisation régionale | Moyen terme (2 à 4 ans) |

| Objectifs de développement durable des entreprises stimulant la demande d'emballages sous contrat recyclables | +0.70% | National, avec adoption précoce sur la Côte Ouest | Moyen terme (2 à 4 ans) |

| Financement de la DARPA et de la BARDA pour des plateformes nationales rapides de capacité de montée en puissance | +0.60% | National, avec concentration de contractants de défense | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des initiatives de rapatriement de la production après la loi sur la réduction de l'inflation

Les crédits d'impôt fédéraux liés au contenu national orientent les budgets d'investissement vers les usines américaines, permettant au marché des services de fabrication sous contrat aux États-Unis de récupérer des productions autrefois localisées à l'étranger. Les sous-traitants capables de documenter leur conformité à la politique « Buy American » (Achetez américain) sécurisent désormais des accords pluriannuels, notamment dans les domaines pharmaceutique et des composants d'énergie renouvelable. Le crédit de production manufacturière avancée améliore les marges des opérations éligibles, encourageant l'accélération des premiers coups de pioche dans le Midwest et le Sud, où les coûts fonciers et des services publics sont plus faibles. Des annonces pharmaceutiques majeures, telles que le développement multi-sites d'Eli Lilly dépassant 50 milliards USD depuis 2020, illustrent la portée de cette politique. Un élan similaire se manifeste dans le traitement des matériaux ; l'investissement de 35 millions EUR (38 millions USD) de Covestro dans la production de polycarbonate en Ohio souligne les flux de capitaux intersectoriels. Ces projets élargissent le vivier de main-d'œuvre qualifiée, mais les délais de mise en service des installations maintiennent la capacité à court terme tendue, préservant ainsi le levier de tarification pour les sous-traitants en place. En réponse, certains producteurs s'engagent dans des contrats d'achat à long terme pour se couvrir contre la rareté future des créneaux, consolidant la visibilité de la demande pour le marché des services de fabrication sous contrat aux États-Unis.

Renforcement des directives de conception axée sur la qualité (QbD) de la FDA stimulant l'externalisation professionnelle

Les orientations actualisées de la FDA exigent une surveillance continue, une technologie d'analyse des procédés et une validation riche en données, élevant le niveau requis pour une production conforme. De nombreux développeurs pharmaceutiques de taille intermédiaire jugent les mises à niveau internes non économiques, préférant faire appel à des sous-traitants qui exploitent déjà des plateformes de libération en temps réel. Ces prestataires raccourcissent les délais de commercialisation jusqu'à 18 mois, offrant une prime de rapidité qui se traduit par une reconnaissance anticipée des revenus pour les propriétaires de marques. L'activité de fusions-acquisitions reste soutenue, les principaux CDMO acquérant des actifs dotés d'une infrastructure QbD mature ; l'acquisition par PCI Pharma Services du réseau de remplissage-finition aseptique d'Ajinomoto Althea en est emblématique.[4]BioProcess International, "PCI renforce sa capacité de remplissage/finition," bioprocessintl.com Il en résulte une consolidation accrue au sein du marché des services de fabrication sous contrat aux États-Unis, les acteurs de grande taille engrangeant des synergies opérationnelles tout en élargissant l'écart de conformité vis-à-vis des concurrents plus petits. Sur la fenêtre de prévision, des orientations supplémentaires sur l'assurance logicielle et la fabrication continue devraient maintenir l'intensité capitalistique élevée, ancrant la thèse de l'externalisation.

Accélération des pipelines de produits biologiques et d'HPAPI nécessitant des capacités spécialisées

La croissance des conjugués anticorps-médicament et des actifs oncologiques hautement potents stimule la demande de salles à pression négative, d'isolateurs rigides et de protocoles avancés de sécurité des opérateurs, indisponibles dans les usines traditionnelles classiques. Peu d'installations satisfont à la fois aux limites d'exposition professionnelle et aux exigences de stérilité de la FDA, conférant un pouvoir de tarification à la réduite réservoir de prestataires qualifiés. L'acquisition par Syngene du site biologique américain d'Emergent BioSolutions et la fusion de Kindeva avec Meridian illustrent la façon dont les acteurs côté offre se disputent l'immobilier conforme aux BPF. Parallèlement, les contraintes de la loi BIOSECURE sur les installations détenues par des entités chinoises amplifient la prime sur la capacité nationale. Cet environnement encourage les contrats de type « prenez ou payez » à long terme, dans lesquels les commanditaires financent de nouvelles salles pour garantir un accès futur, solidifiant davantage la certitude des volumes pour le marché des services de fabrication sous contrat aux États-Unis.

Pivot des marques de boissons vers les formats fonctionnels/prêts-à-boire nécessitant des co-traitants agiles

Les consommateurs se tournent vers des boissons enrichies en probiotiques, en adaptogènes et en vitamines, poussant les innovateurs en boissons vers des lancements à l'échelle pilote qui s'adaptent rarement aux lignes internes à haut volume. Les conditioneurs sous contrat dotés d'une agilité en termes de taille de lot et d'équipements de remplissage spécialisés deviennent indispensables pour la validation de prototypes et le déploiement rapide sur le marché. La sensibilité des ingrédients nécessite des procédés de remplissage à froid ou aseptiques qui ajoutent une complexité technique et justifient des tarifs de co-conditionnement premium. L'acquisition par PepsiCo de la marque de soda prébiotique poppi souligne la façon dont les acteurs en place achètent des portefeuilles plutôt que de reconfigurer des actifs traditionnels, soutenant la demande de créneaux de fabrication flexibles. Les co-traitants régionaux répondent en installant des lignes dédiées aux boissons fonctionnelles prêtes-à-boire, soutenues par des laboratoires analytiques qui vérifient la stabilité des nutriments. Ces capacités différencient les fournisseurs, attirant des accords pluriannuels qui élargissent la base de revenus du marché des services de fabrication sous contrat aux États-Unis.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries persistantes de main-d'œuvre qualifiée faisant augmenter la tarification des services clés en main | -1.40% | National, avec impacts aigus dans les centres manufacturiers du Midwest | Moyen terme (2 à 4 ans) |

| Volatilité des coûts des intrants en matières premières comprimant les marges des sous-traitants | -1.10% | National, avec les secteurs à forte intensité de produits de base les plus touchés | Court terme (≤ 2 ans) |

| Empreintes d'installations vétustes limitant la flexibilité pour les UGS à courte série | -0.80% | National, avec les régions industrielles les plus anciennes les plus contraintes | Long terme (≥ 4 ans) |

| Contrôle accru du CFIUS sur la propriété étrangère des usines américaines | -0.50% | National, avec concentration dans les secteurs stratégiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries persistantes de main-d'œuvre qualifiée faisant augmenter la tarification des services clés en main

Environ 2,1 millions de postes manufacturiers restent non pourvus à l'échelle nationale, et la concurrence des secteurs technologique et de la santé élève les attentes salariales des techniciens expérimentés. Les salles pour HPAPI, les lignes de remplissage-finition aseptiques et les équipements de transformation alimentaire en continu requièrent des certifications spécialisées qui réduisent le vivier de talents éligibles. Les fabricants sous contrat augmentent les taux horaires pour fidéliser leur personnel, puis répercutent les coûts plus élevés dans les devis de service, faisant monter les prix moyens des projets clés en main sur l'ensemble du marché des services de fabrication sous contrat aux États-Unis. Les programmes d'apprentissage atténuent l'attrition mais nécessitent 12 à 18 mois avant de générer de la productivité, laissant un écart transitoire que l'automatisation ne comble que partiellement. Les différentiels salariaux géographiques orientent davantage les schémas d'attribution de projets vers le Sud et le Midwest, où les indices de coût de la vie plus faibles modèrent les primes salariales. Néanmoins, la pénurie persiste dans les compétences de niche telles que la préparation stérile, retardant le respect des délais pour certaines rénovations BPF.

Volatilité des coûts des intrants en matières premières comprimant les marges des sous-traitants

Les prix des excipients pharmaceutiques, des produits chimiques de spécialité et des substrats d'emballage ont fluctué de plus de 15 % en 2024, et les contrats à prix fixe restreignent la répercussion immédiate. Les sous-traitants plus petits, dépourvus de programmes de couverture, absorbent les baisses de marge, limitant potentiellement le réinvestissement dans les mises à niveau de conformité. Les stocks tampons deviennent plus coûteux à mesure que les délais de détention s'allongent, en particulier pour les intrants à température contrôlée nécessitant un stockage à forte intensité énergétique. L'énergie elle-même représente 8 à 12 % des frais généraux de fabrication et enregistre de larges écarts régionaux, compliquant la parité des offres entre les usines. En réponse, de nombreux prestataires adoptent des modèles coût plus marge ou raccourcissent les durées des contrats, transférant le risque de volatilité aux propriétaires de marques tout en sacrifiant potentiellement la visibilité des transactions. Si certains clients acceptent une tarification dynamique, d'autres recherchent des cadres multi-sources, fragmentant les volumes au sein du marché des services de fabrication sous contrat aux États-Unis et introduisant des inefficacités de planification qui freinent la croissance globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par services pharmaceutiques : les salles spécialisées stimulent la croissance des HPAPI

La formulation en dosage fini a représenté 42,21 % des revenus de 2025, soulignant son rôle d'ancre de débit pour la part de marché des services de fabrication sous contrat aux États-Unis dans les applications des sciences de la vie. La fabrication d'ingrédients pharmaceutiques actifs hautement potents (HPAPI) est prévue d'afficher un TCAC de 9,62 % jusqu'en 2031, la courbe la plus prononcée dans le segment pharmaceutique, alimentée par les pipelines oncologiques et les conjugués complexes exigeant des grades de confinement OEB 4-5. La taille du marché des services de fabrication sous contrat aux États-Unis pour les travaux d'HPAPI devrait s'accélérer à mesure que les propriétaires de marques financent de nouvelles lignes d'isolateurs pour sécuriser une capacité rare. L'emballage secondaire maintient son élan face aux mandats fédéraux de sérialisation qui étendent la traçabilité au niveau de l'unité, faisant de l'étiquetage riche en données un vecteur de valeur. Tout au long de la période, l'automatisation et les technologies à usage unique compriment les temps de changement de série, permettant des tailles de lots plus petites qui s'alignent avec les stratégies de médecine de précision.

En complément des actifs à haute contenance, la production d'ingrédients pharmaceutiques actifs à petites molécules reste pertinente pour les médicaments génériques et de spécialité qui nécessitent encore une arbitrage des coûts et une conformité aux BPF en vigueur. La formulation en dosage injectable affiche une expansion supérieure à la moyenne, car l'administration parentérale offre une meilleure biodisponibilité pour les produits biologiques et les injectables à longue durée d'action. Les fabricants sous contrat élargissent les lignes de seringues préremplies et de cartouches, associant la robotique aux systèmes d'inspection par vision pour assurer l'intégrité stérile. Les exemples d'investissement incluent le programme automatisé de remplissage de flacons d'Evonik et l'expansion de PCI Pharma à Rockford, renforçant tous deux l'écart de capacité entre les CDMO de premier plan et les acteurs régionaux. Cette divergence devrait ancrer une tarification à plusieurs niveaux au sein du marché des services de fabrication sous contrat aux États-Unis.

Par transformation et fabrication alimentaire : l'innovation à base végétale remodèle la demande

Les aliments de commodité ont représenté 37,05 % du chiffre d'affaires de 2025, consolidant leur position de premier segment dans le domaine alimentaire du marché des services de fabrication sous contrat aux États-Unis. Les aliments de commodité à base végétale, bénéficiant déjà d'une perspective de TCAC de 9,41 %, profitent des changements de comportement des consommateurs vers les protéines alternatives et la nutrition à étiquette propre. La texturation par cellule de cisaillement et l'extrusion à haute humidité nécessitent des équipements spécialisés, incitant les marques à externaliser plutôt qu'à investir dans des lignes spécifiques à ces actifs. La taille du marché des services de fabrication sous contrat aux États-Unis pour les séries de protéines alternatives devrait s'élargir à mesure que les incubateurs de start-ups commandent des volumes à l'échelle pilote en vue d'une distribution nationale.

Les produits de boulangerie continuent de s'appuyer sur les fabricants sous contrat pour les variétés sans gluten et artisanales où la ségrégation des intrants à base de blé est obligatoire. De même, l'externalisation des produits laitiers progresse grâce aux variantes sans lactose et à base végétale qui nécessitent des flux de pasteurisation séparés. Les services de R&D sont désormais intégrés dans les contrats d'approvisionnement, les co-fabricants proposant une formulation du laboratoire au rayon sous un même toit, raccourcissant ainsi les cycles d'innovation. Les lignes d'emballage évoluent vers des plastiques PCR et des films compostables, alignés sur les fiches de notation de durabilité des détaillants. Cette évolution renforce la pertinence stratégique des sous-traitants agréés pour le secteur alimentaire au sein du marché plus large des services de fabrication sous contrat aux États-Unis.

Par boissons : les formats fonctionnels stimulent l'innovation en co-conditionnement

L'eau en bouteille a conservé une part de 39,72 % des revenus boissons de 2025, tirant parti de la simplicité logistique et des courbes de demande uniformes. Les boissons fonctionnelles prêtes-à-boire (RTD), projetées à un TCAC de 10,08 %, s'appuient sur des allégations d'immunité, d'énergie et de santé intestinale qui créent une complexité de formulation inadaptée aux lignes de soda traditionnelles. Les tunnels aseptiques à remplissage à froid, le dosage à l'azote et le mélange à cisaillement élevé poussent les seuils de dépenses d'investissement à la hausse, favorisant l'externalisation. Au sein du marché des services de fabrication sous contrat aux États-Unis, les lignes de mise en canettes en petits lots affichent un taux d'utilisation quasi maximal, car les start-ups axées sur la santé s'empressent d'accéder au commerce de détail.

Les boissons gazeuses et les boissons à base de fruits maintiennent un flux régulier en raison des exigences de rotation des saveurs et des profils gustatifs spécifiques aux régions. Le co-traitement des boissons sportives bénéficie de la R&D sur l'équilibre électrolytique, favorisant l'adoption de conductimètres en ligne pour une stricte conformité aux spécifications. La co-fabrication de bière soutient les productions artisanales et saisonnières, lissant la capacité pour les grands brasseurs pendant les périodes creuses. À mesure que les configurations de multi-packs se diversifient, les sous-traitants installent des conditionneuses combinées et des imprimantes numériques pour accommoder les UGS sans longs changements de série. Cette flexibilité reste un élément de différenciation distinctif pour les prestataires spécialisés dans les boissons au sein du marché des services de fabrication sous contrat aux États-Unis.

Par soins personnels : l'élan de la beauté propre accélère la fabrication spécialisée

Les soins de la peau ont représenté 28,35 % des revenus de 2025, reflétant la sophistication des ingrédients actifs et les normes de stérilité qui s'alignent bien avec les viviers de main-d'œuvre formée aux BPF. Les formulations de beauté propre (Clean Beauty), qui affichent un TCAC de 9,18 %, imposent des procédés sans conservateurs et des botaniques traçables, deux éléments qui ajoutent une charge analytique favorisant les sous-traitants spécialisés. La taille du marché des services de fabrication sous contrat aux États-Unis dédiée aux cosmétiques naturels et biologiques s'élargit à mesure que les détaillants établissent des listes « sans » exigeant une sourcing vérifiée.

L'externalisation des soins capillaires progresse grâce aux colorants sans ammoniaque et aux sérums pour la santé du cuir chevelu qui nécessitent un savoir-faire en micro-émulsion. Les partenaires en maquillage et cosmétiques de couleur tirent parti des sorties d'éditions limitées en utilisant des lignes de remplissage à courte série et des salles blanches modulaires. Les emballages évoluent vers des formats rechargeables et recyclables, plaçant une prime supplémentaire sur les fournisseurs capables d'intégrer des composants durables. Des entreprises telles que Cosmetic Essence Innovations déploient des laboratoires de parfumerie internes et des tests de compatibilité, permettant un développement clés en main de l'idéation à la libération de lot. Dans l'ensemble, la conformité aux réglementations cosmétiques de la FDA et aux interdictions d'ingrédients de l'Annexe II de l'UE élève le niveau technique, renforçant le besoin de capacités spécialisées sur l'ensemble du marché des services de fabrication sous contrat aux États-Unis.

Analyse géographique

Le Sud est en tête du marché des services de fabrication sous contrat aux États-Unis, tirant parti des coûts fonciers plus bas, de politiques fiscales avantageuses et d'un accès aux ports qui minimisent les coûts d'approvisionnement en matières premières entrantes. Le Research Triangle de Caroline du Nord illustre l'effet de grappe, accueillant le campus d'ingrédients pharmaceutiques actifs planifié d'Eli Lilly et l'usine de vaccins de Merck à 1 milliard USD, ancrant chacune les chaînes d'approvisionnement locales. Le Texas et la Géorgie ajoutent leur dynamisme grâce à des lois sur le droit au travail et à des subventions de formation de la main-d'œuvre qui rendent la sélection de sites financièrement attractive. À mesure que les usines de produits biologiques et de transformation alimentaire se co-implantent à proximité des bassins agricoles et des universités de recherche, la part de la région dans la taille du marché des services de fabrication sous contrat aux États-Unis continue de se développer.

Le Nord-Est reste l'épicentre des travaux pharmaceutiques et biotechnologiques de haute complexité, concentrant les salles de BPF pour les produits biologiques à proximité des principaux commanditaires. Le corridor Route 128 du Massachusetts et la ceinture pharmaceutique du New Jersey offrent un accès au financement par capital-risque et à une main-d'œuvre réglementaire chevronnée. Malgré des coûts opérationnels élevés, les tarifs de facturation premium compensent les frais généraux, soutenant l'investissement dans les bioréacteurs à usage unique et les salles pour HPAPI. L'expansion aseptique de PCI Pharma et le campus intégré médicament-dispositif de Kindeva mettent en évidence la croissance continue des capacités. L'écosystème mature de la région garantit que la part de marché des services de fabrication sous contrat aux États-Unis pour les offres spécialisées en sciences de la vie reste substantielle.

Le Midwest occupe un rôle de portefeuille équilibré, desservant les chaînes d'approvisionnement alimentaires, des boissons et automobiles. L'Illinois, l'Ohio et le Wisconsin bénéficient de hubs ferroviaires de fret et d'intrants agricoles abondants, soutenant des expansions telles que le compoundage du polycarbonate de Covestro en Ohio. La main-d'œuvre qualifiée issue des villes manufacturières traditionnelles soutient les lignes à forte intensité de procédés, tandis que la disponibilité des terrains accueille des usines à grande empreinte. L'Ouest, mené par la Californie et l'État de Washington, s'oriente vers l'électronique, l'aérospatiale et le co-conditionnement de boissons premium, tirant parti des centres d'innovation et du capital-risque. Bien que les tarifs des services publics et les obstacles réglementaires élèvent les profils de coûts, la proximité avec les clients technologiques justifie une tarification premium. Ensemble, ces régions contribuent à une mosaïque géographique diversifiée qui sous-tend la résilience du marché des services de fabrication sous contrat aux États-Unis.

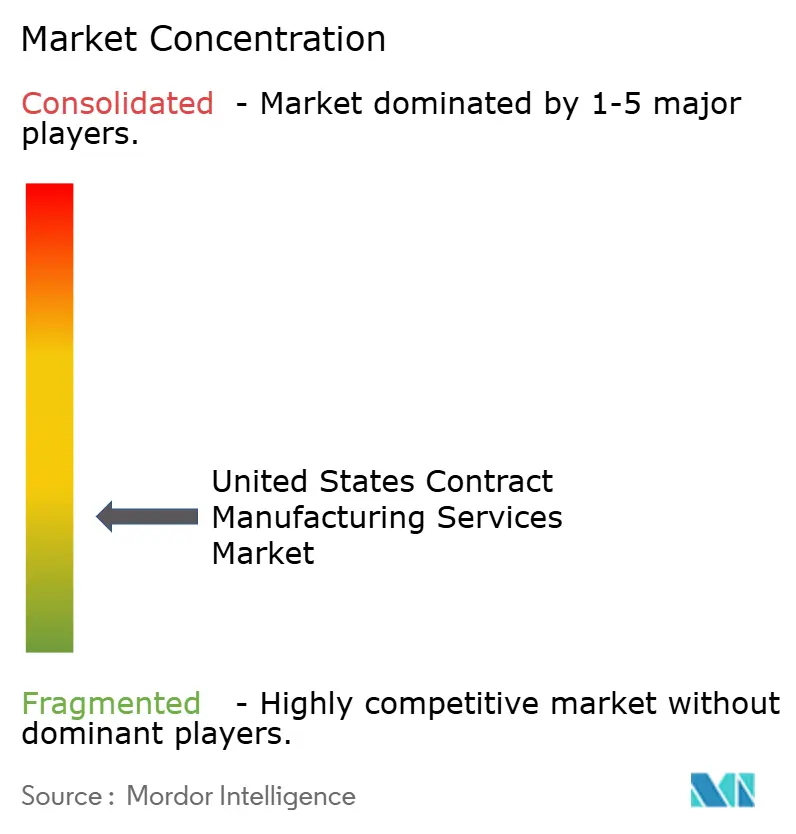

Paysage concurrentiel

Une consolidation modérée caractérise le marché des services de fabrication sous contrat aux États-Unis, avec des avantages d'échelle les plus prononcés dans les segments pharmaceutiques réglementés. Les principaux CDMO poursuivent l'intégration verticale, acquérant des actifs complémentaires qui comblent les lacunes technologiques et sécurisent des périmètres de contrats de bout en bout. Le projet d'emballage injectable de 365 millions USD de PCI Pharma à Rockford démontre le capital nécessaire pour remporter des volumes biologiques et renforce les barrières à l'entrée. Simultanément, des spécialistes de niche plus petits prospèrent en offrant des capacités sur mesure telles que la fermentation de boissons probiotiques ou l'emballage cosmétique rechargeable, créant un champ concurrentiel à double vitesse.

L'adoption de l'automatisation s'accélère à mesure que les prestataires déploient la cobotique, l'analyse en temps réel et les jumeaux numériques pour réduire les temps d'arrêt et améliorer la préparation aux audits réglementaires. Ces investissements compriment les délais de libération des lots, permettant aux sous-traitants de proposer des programmes de lancement accélérés qui se différencient par la rapidité. Le marché des services de fabrication sous contrat aux États-Unis voit également des alliances stratégiques entre fournisseurs de matériaux et conditionneurs pour co-développer des solutions durables, verrouillant la demande en aval pour les résines recyclées et les polymères biosourcés.

L'intérêt du capital-investissement reste robuste, comme en témoignent l'acquisition de ChemRite CoPac par Lewis & Clark Capital et la participation de New Harbor Capital dans FoodPharma, reflétant la confiance dans le profil de revenus récurrents de la fabrication externalisée. Les mouvements transfrontaliers, tels que le premier achat biologique américain de Syngene, signalent une concurrence entrante qui pourrait susciter de nouvelles fusions-acquisitions alors que les acteurs nationaux protègent leurs parts. Dans l'ensemble, l'expansion des capacités et la spécialisation continuent de façonner le livre de jeu stratégique au sein du marché des services de fabrication sous contrat aux États-Unis.

Leaders du secteur des services de fabrication sous contrat aux États-Unis

Catalent Pharma Solutions Inc.

Lonza Group AG

Amerilab Technologies Inc.

Brooklyn Bottling Group

KIK Consumer Products Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Milk Specialties Global a acquis une usine de protéines de 96 000 pieds carrés au Minnesota pour développer sa capacité de co-fabrication de snacks et d'alternatives à la viande.

- Mai 2025 : Aceto a racheté Biotron Laboratories et Talus Mineral Company, ajoutant une technologie de chélation des acides aminés et deux usines dans l'Utah à son empreinte de fabrication d'ingrédients.

- Avril 2025 : PCI Pharma Services a finalisé l'acquisition du réseau de remplissage-finition aseptique d'Ajinomoto Althea à San Diego, ajoutant des capacités de seringues préremplies et de conjugués anticorps-médicament (ADC).

- Avril 2025 : Kindeva Drug Delivery et Meridian Medical Technologies ont fusionné, créant un CDMO combiné pour les produits parentéraux, par inhalation et transdermiques.

Périmètre du rapport sur le marché des services de fabrication sous contrat aux États-Unis

La fabrication sous contrat désigne l'externalisation des activités de production, précédemment réalisées par le fabricant, à un tiers.

Le marché des services de fabrication sous contrat aux États-Unis est segmenté par (Pharmaceutique, Transformation et fabrication alimentaire, Boissons et Soins personnels).

| Fabrication d'ingrédients pharmaceutiques actifs (IPA) | Petite molécule |

| Grande molécule | |

| HPAPI (Ingrédient Pharmaceutique Actif Hautement Potent) | |

| Développement et fabrication de formulations en dosage fini | Formulation en dosage solide |

| Formulation en dosage liquide | |

| Formulation en dosage injectable | |

| Emballage secondaire |

| Services de fabrication alimentaire | Aliments de commodité |

| Produits de boulangerie | |

| Produits de confiserie | |

| Produits laitiers | |

| Recherche et développement | |

| Services d'emballage alimentaire |

| Bière |

| Boissons gazeuses et boissons à base de fruits |

| Eau en bouteille |

| Boissons sportives |

| Soins de la peau |

| Soins des cheveux |

| Maquillage et cosmétiques de couleur |

| Autres |

| Par services pharmaceutiques | Fabrication d'ingrédients pharmaceutiques actifs (IPA) | Petite molécule |

| Grande molécule | ||

| HPAPI (Ingrédient Pharmaceutique Actif Hautement Potent) | ||

| Développement et fabrication de formulations en dosage fini | Formulation en dosage solide | |

| Formulation en dosage liquide | ||

| Formulation en dosage injectable | ||

| Emballage secondaire | ||

| Par transformation et fabrication alimentaire | Services de fabrication alimentaire | Aliments de commodité |

| Produits de boulangerie | ||

| Produits de confiserie | ||

| Produits laitiers | ||

| Recherche et développement | ||

| Services d'emballage alimentaire | ||

| Par boissons | Bière | |

| Boissons gazeuses et boissons à base de fruits | ||

| Eau en bouteille | ||

| Boissons sportives | ||

| Par soins personnels | Soins de la peau | |

| Soins des cheveux | ||

| Maquillage et cosmétiques de couleur | ||

| Autres | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des services de fabrication sous contrat aux États-Unis en 2026 ?

Le marché s'établit à 265,78 milliards USD en 2026 et est en voie d'atteindre 374,82 milliards USD d'ici 2031.

Quel TCAC est prévu pour les services de fabrication sous contrat aux États-Unis jusqu'en 2031 ?

Un taux de croissance annuel composé de 7,12 % est projeté sur la période 2026-2031.

Quel sous-segment pharmaceutique affiche la croissance la plus rapide ?

La fabrication d'HPAPI est prévue d'afficher un TCAC de 9,62 % jusqu'en 2031, la plus élevée au sein des services pharmaceutiques.

Quelle catégorie alimentaire est en tête de la demande d'externalisation ?

Les aliments de commodité détiennent 37,05 % des revenus de 2025, reflétant une forte dépendance aux lignes de production sous contrat.

Où la croissance géographique est-elle la plus prononcée ?

Le Sud est en tête, porté par des régimes fiscaux favorables, des coûts fonciers plus bas et d'importants projets de construction dans le secteur pharmaceutique.

Quelle tendance stratégique façonne la dynamique concurrentielle ?

Les prestataires investissent massivement dans l'automatisation et les acquisitions spécialisées pour sécuriser des contrats à haute valeur ajoutée et répondre aux exigences plus strictes de la FDA.

Dernière mise à jour de la page le: