Taille et part du marché de la logistique de la chaîne du froid en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

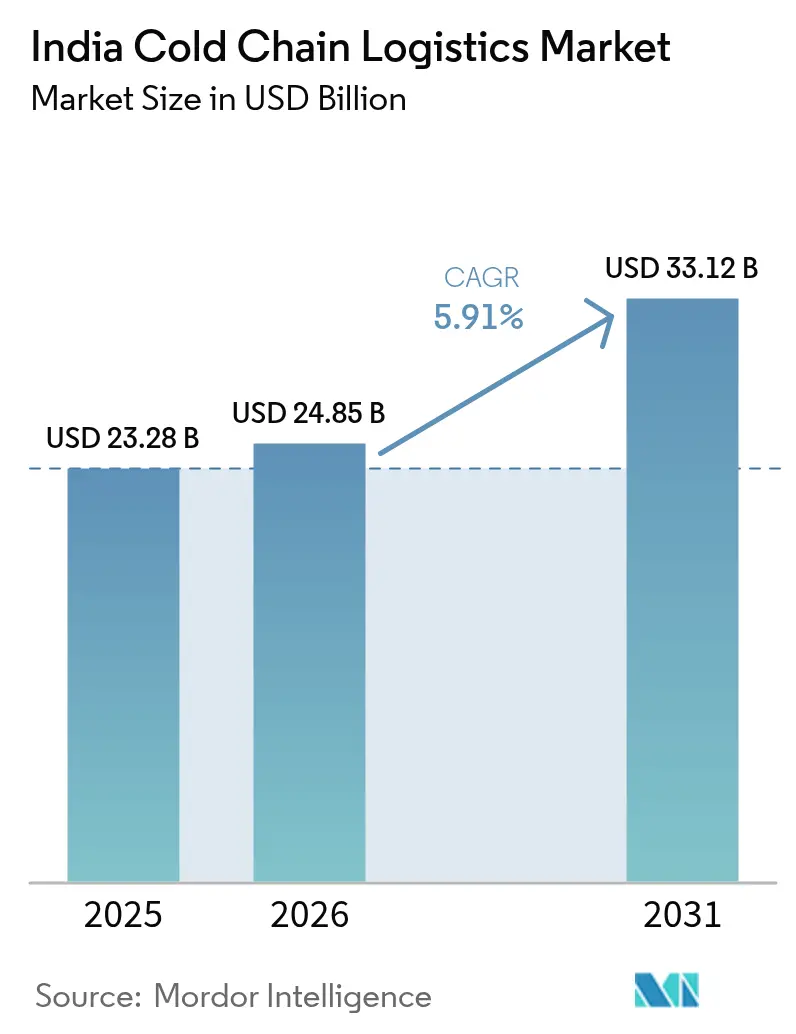

| Taille du marché de l'année de base (2025) | 23.28 Milliards de dollars |

| Taille du Marché (2026) | 24.85 Milliards de dollars |

| Taille du Marché (2031) | 33.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.91% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid en Inde par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid en Inde devrait s'étendre de 23,28 milliards USD en 2025 et 24,85 milliards USD en 2026 à 33,12 milliards USD d'ici 2031, enregistrant un TCAC de 5,91 % entre 2026 et 2031.

Le marché de la logistique de la chaîne du froid en Inde évolue rapidement, la demande de chaînes d'approvisionnement à température contrôlée augmentant dans les secteurs de la transformation alimentaire, de l'industrie pharmaceutique et de la distribution agricole. Avec des volumes de production importants de denrées périssables et de vaccins, le stockage frigorifique efficace et le transport réfrigéré sont devenus essentiels pour maintenir la qualité des produits et réduire les pertes dans la chaîne d'approvisionnement. L'expansion du commerce de détail organisé, des plateformes d'épicerie en ligne et de la consommation d'aliments transformés stimule davantage les investissements dans une infrastructure intégrée de chaîne du froid à travers l'Inde. De plus, la participation croissante des prestataires logistiques privés soutient le développement d'entrepôts réfrigérés modernes et de flottes de véhicules frigorifiques. Cependant, les déséquilibres régionaux dans la capacité de stockage frigorifique et les coûts élevés d'infrastructure continuent d'influencer le rythme du développement du marché.

Principaux enseignements du rapport

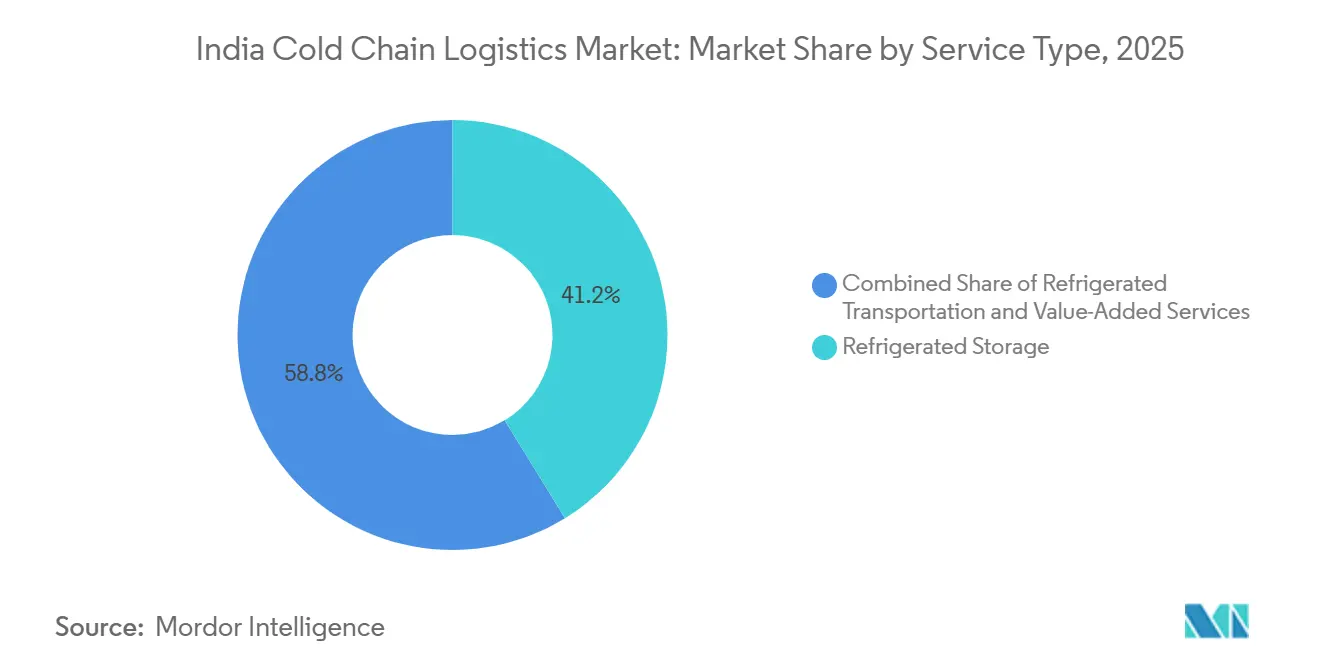

- Le stockage réfrigéré a dominé la part de marché de la logistique de la chaîne du froid en Inde avec une part de 41,24 % en 2025, tandis que les services à valeur ajoutée ont enregistré le TCAC le plus rapide de 5,34 % jusqu'en 2031.

- Les zones de température congelée ont représenté 51,47 % de la capacité en 2025 ; les installations réfrigérées ont enregistré le TCAC le plus rapide de 6,13 % jusqu'en 2031.

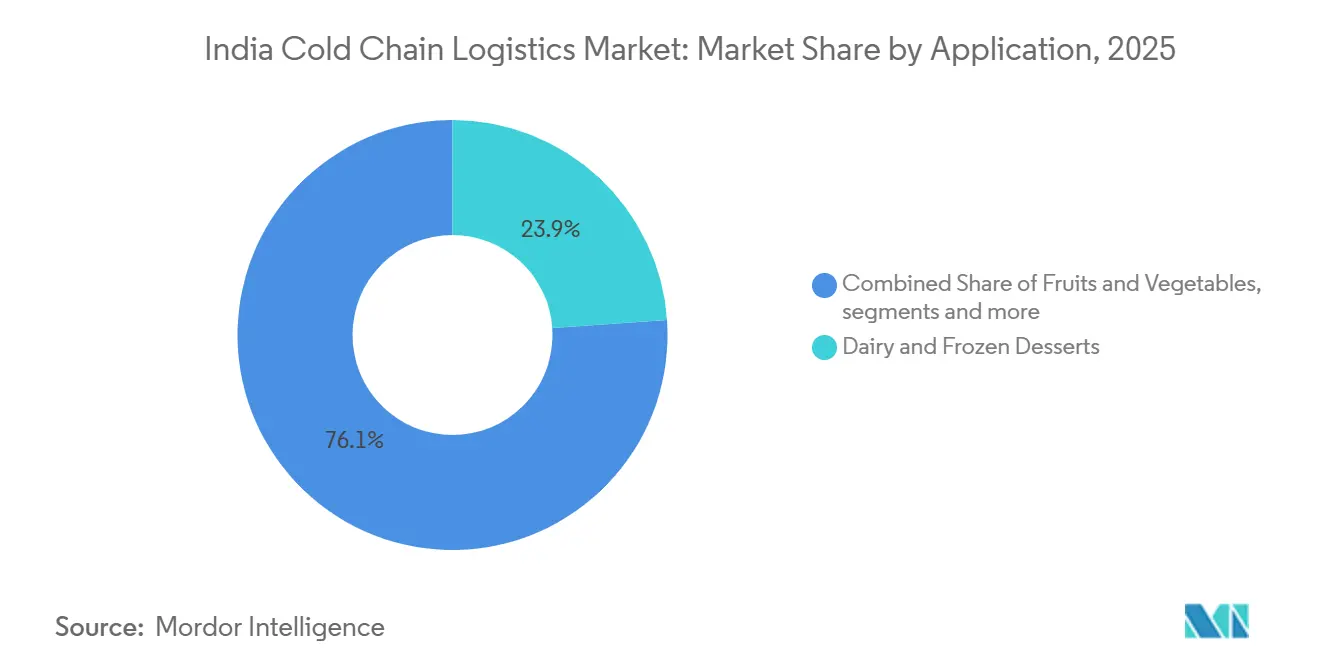

- Les produits laitiers et les desserts glacés ont représenté 23,89 % de la taille du marché de la logistique de la chaîne du froid en Inde en 2025, tandis que les produits pharmaceutiques et les produits biologiques affichent le TCAC le plus élevé de 6,20 % jusqu'en 2031.

- L'ouest de l'Inde a contribué à hauteur de 22,78 % du chiffre d'affaires de 2025 ; l'est de l'Inde devrait progresser à un TCAC de 6,01 % entre 2026 et 2031.

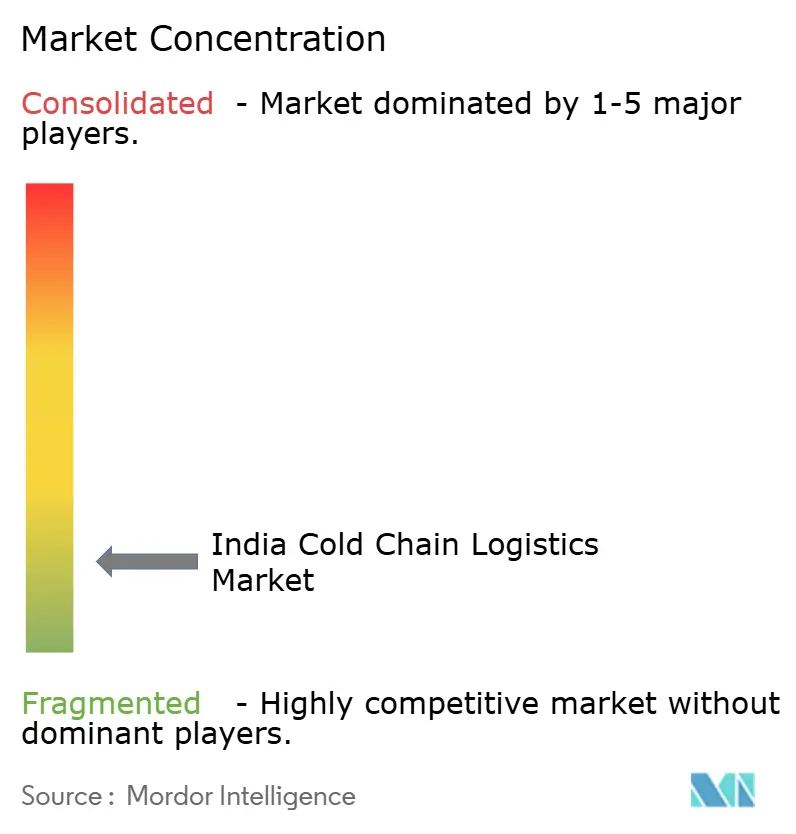

- Snowman Logistics, DHL Supply Chain India et TCI Express ont ensemble contrôlé la majorité de la part de marché, reflétant un paysage fragmenté qui favorise encore les spécialistes régionaux.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du réseau national de gaz permettant le transport frigorifique alimenté au GNL | +1.2% | National ; adoption précoce au Gujarat, Rajasthan, Maharashtra | Moyen terme (2-4 ans) |

| Programmes de stockage frigorifique en vrac subventionnés par l'État | +0.9% | National ; concentré dans les États agricoles | Long terme (≥ 4 ans) |

| Expansion du pipeline de produits biologiques pharmaceutiques et de vaccins | +1.5% | National ; pôles à Hyderabad et Pune | Court terme (≤ 2 ans) |

| Demande réfrigérée pour le dernier kilomètre de l'épicerie en ligne | +1.1% | Villes urbaines de premier et deuxième rang | Court terme (≤ 2 ans) |

| Adoption de la planification des itinéraires et des chargements optimisée par l'IA | +0.7% | National ; pionniers dans les métropoles | Moyen terme (2-4 ans) |

| Flottes de véhicules frigorifiques à énergie verte | +0.4% | National ; projets pilotes au Gujarat et au Karnataka | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du commerce de détail organisé et de la distribution de produits de grande consommation surgelés

Les ventes d'aliments emballés devraient passer de 122,7 milliards USD en exercice 2024 à près de 206,3 milliards USD d'ici l'exercice 2029, les plats cuisinés surgelés prêts à consommer affichant une hausse annuelle de 18,1 %. Les formats de commerce moderne et les opérateurs de commerce rapide exigent donc davantage de chambres froides urbaines, de centres de micro-exécution et de camionnettes frigorifiques pour le dernier kilomètre. HyFun Foods prévoit que le commerce rapide représentera un tiers de son chiffre d'affaires B2C en 2025, soulignant comment la livraison en une heure comprime les délais de la chaîne d'approvisionnement. Les produits à forte croissance exigent également une conformité plus stricte avec l'Autorité de sécurité et de normes alimentaires de l'Inde (FSSAI), ce qui oriente la préférence vers des partenaires logistiques détenant des certifications ISO 22000 ou Analyse des dangers et maîtrise des points critiques (HACCP). À mesure que les références de produits surgelés haut de gamme se multiplient sur les rayons, les prestataires capables de regrouper le conditionnement, la surgélation rapide et le transport multi-températures sont susceptibles de capter des marges plus élevées.[1]Ministère des Industries de transformation alimentaire, "Projets de chaîne du froid dans le cadre du PMKSY," pib.gov.in

Soutien gouvernemental via le programme d'infrastructure de chaîne du froid PMKSY

Le PMKSY offre des subventions en capital de 35 % dans les régions générales et de 50 % dans les zones difficiles, plus une bonification supplémentaire, afin de raccourcir la période de remboursement pour les nouvelles installations. Bien que le programme ait approuvé 25,52 lakh de tonnes métriques de capacité, les retards dans les décaissements, les obstacles à l'acquisition de terrains et les réseaux ruraux peu fiables ont ralenti la mise en service. Les directives techniques révisées de 2025 favorisent désormais le solaire en toiture, permettant aux installations de réduire les coûts d'électricité, qui représentent encore 30 à 40 % des coûts d'exploitation. La politique soutient également 50 unités d'irradiation qui prolongent la durée de conservation des produits destinés à l'exportation, tels que les mangues et les grenades. Les opérateurs s'alignant sur l'orientation multi-produits et les énergies renouvelables du PMKSY sont en mesure de sécuriser des dépenses d'investissement subventionnées et de se diversifier par rapport à l'utilisation d'une seule culture.[2]Ministère des Industries de transformation alimentaire, "Directives techniques de la chaîne du froid 2025," mofpi.gov.in

Demande croissante en chaîne d'approvisionnement froide pharmaceutique et vaccinale

L'Inde expédie déjà 60 % des vaccins mondiaux et 20 % des médicaments génériques, et les exportations pharmaceutiques de l'exercice 2023-24 ont atteint 27,85 milliards USD. Les mandats de Bonnes Pratiques de Distribution (BPD) de l'Organisation centrale de contrôle des normes pharmaceutiques exigent désormais des voies de transport validées, un enregistrement continu des données et des pistes d'audit, élevant le niveau de conformité. TCI Express a répondu avec un service Pharma Cold Chain Express utilisant des véhicules frigorifiques équipés de GPS pré-refroidis à −18 °C, tandis que Snowman Logistics a équipé ses 45 entrepôts d'une alimentation de secours par générateur à 100 %. Le pipeline de produits biologiques en maturation stimule davantage la demande d'espaces ultra-froids (en dessous de −20 °C), notamment autour des pôles CRDMO d'Hyderabad et de Bengaluru. Les audits stricts et la documentation d'exportation créent ainsi un avantage concurrentiel pour les acteurs ayant déjà numérisé leurs opérations.

Croissance de la livraison d'épicerie en ligne et d'aliments surgelés

Blinkit, Swiggy Instamart et Zepto ont déployé des centaines de magasins urbains sombres avec des rayons réfrigérés et surgelés pour tenir leurs promesses de livraison en 10 à 30 minutes. Leur expansion géographique oblige les prestataires logistiques à gérer un maillage plus dense de routes de moins de 50 km, augmentant le besoin de camions frigorifiques de 1 à 3 tonnes et de logiciels de routage prédictif. Les associations professionnelles notent que l'économie unitaire reste difficile, mais le modèle stimule néanmoins une demande incrémentale de chambres froides dans les zones résidentielles. Des agrégateurs à actifs légers émergent pour orchestrer les capacités à température contrôlée de plusieurs petits propriétaires de flottes via des places de marché numériques. À mesure que les fenêtres de livraison se réduisent, tout écart de température entraîne un rejet immédiat du produit, faisant de la surveillance IoT de bout en bout une norme incontournable.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les actifs de la chaîne du froid | −0.8% | Villes de troisième rang et zones rurales | Long terme (≥ 4 ans) |

| Pénétration limitée du stockage frigorifique dans les zones de troisième rang et rurales | −0.6% | Centre de l'Inde, Nord-Est | Long terme (≥ 4 ans) |

| Fluctuations saisonnières de la demande entraînant une sous-utilisation | −0.4% | Ceinture de pommes de terre dans le nord de l'Inde | Moyen terme (2-4 ans) |

| Risques de détérioration dus aux écarts de température pendant le transit | −0.3% | National, routes rurales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les actifs de la chaîne du froid

La construction d'un entrepôt polyvalent coûte entre 42 et 54 USD par pied carré, tandis que les conceptions aux normes pharmaceutiques coûtent entre 60 et 72 USD par pied carré, et un seul camion frigorifique de 20 pieds coûte entre 36 000 et 60 000 USD. Ensemble, ces chiffres portent le remboursement à plus de sept ans dans les petites villes où le taux d'utilisation stagne à 40-50 %. Les banques restent prudentes, et les taux d'intérêt supérieurs à 11 % alourdissent le service de la dette. Bien que les subventions PMKSY remboursent jusqu'à la moitié du coût du projet, le traitement des demandes prend souvent plus de 18 mois, perturbant les flux de trésorerie. Par conséquent, de nombreux entrepreneurs préfèrent désormais des unités modulaires intégrant le solaire, pouvant être agrandies en blocs de 5 000 pieds carrés, réduisant ainsi le risque de la première phase.

Pénétration limitée du stockage frigorifique dans les zones de troisième rang et rurales

Environ 70 à 75 % de la capacité installée de l'Inde se concentre dans cinq États — Uttar Pradesh, Punjab, Gujarat, Maharashtra et Bengale-Occidental —, laissant un espace blanc considérable au Madhya Pradesh, au Chhattisgarh et dans le Nord-Est. La faiblesse des réseaux électriques entraîne une utilisation fréquente de générateurs diesel, ce qui peut faire grimper les coûts d'exploitation jusqu'à 35 %. Les organisations de producteurs agricoles considèrent encore les entrepôts frigorifiques comme des silos à pommes de terre plutôt que comme des centres multi-produits, limitant les revenus hors saison. Le NCCD pousse les audits par jumeaux numériques et la formation des opérateurs, mais les litiges fonciers et les goulets d'étranglement routiers retardent les nouvelles constructions. Les entreprises adoptant des modèles en étoile, avec un hub de taille moyenne dans une ville de deuxième rang alimentant de petits points de transbordement dans les villages, commencent à améliorer l'accessibilité malgré les lacunes infrastructurelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services à valeur ajoutée améliorent les marges

Le stockage réfrigéré représentait 41,24 % de la part de marché de la logistique de la chaîne du froid en Inde en 2025, soutenu par des installations axées sur la pomme de terre en Uttar Pradesh et au Punjab. Les services à valeur ajoutée, bien que plus modestes, devraient atteindre le TCAC le plus rapide de 5,34 % jusqu'en 2031, les clients exigeant de plus en plus des chambres de maturation, du conditionnement et de la documentation d'exportation. TCI Express a ouvert un entrepôt de 150 000 pieds carrés conforme aux BPD à Gurugram en décembre 2025 pour ancrer sa voie pharmaceutique premium, tandis que Snowman Logistics intègre désormais des enregistreurs de données liés à l'ERP dans 277 véhicules frigorifiques pour une visibilité en temps réel. Le regroupement de services améliore le rendement, car des activités telles que la surgélation rapide commandent des tarifs jusqu'à 40 % supérieurs au simple stockage. Alors que le NCCD pousse le solaire en toiture et la robotique, le marché de la logistique de la chaîne du froid en Inde est prêt à voir davantage d'installations hybrides alliant stockage et traitement à haut débit.

Bien que les entrepôts polyvalents dominent la capacité, la demande de transport est également en hausse. Le NCCD prévoit que les projets liés aux camions passeront d'environ 19 000 en 2024 à plus de 33 000 d'ici 2031. Mahindra Logistics vise 7 millions de pieds carrés de nouveaux espaces à Kolkata, Guwahati et Agartala, et DHL Supply Chain India a budgétisé 500 millions EUR pour 12 millions de pieds carrés avec des systèmes de prélèvement robotisés. Ces mouvements soulignent un passage des entrepôts mono-produit vers des solutions de bout en bout riches en technologie qui maintiennent la conformité aux BPD et sécurisent les contrats d'exportation.

Par type de température : les zones réfrigérées gagnent des parts

Les chambres congelées (−18 °C à 0 °C) contrôlaient 51,47 % de la capacité de 2025, reflétant la domination des glaces, des desserts glacés, de la viande et des fruits de mer. Pourtant, les chambres réfrigérées (0 °C à 5 °C) constituent le sous-segment à la croissance la plus rapide, progressant à un TCAC de 6,13 % grâce aux produits frais, aux plats prêts à consommer et aux médicaments sensibles. Les centres de commerce rapide consacrent désormais jusqu'à 60 % de leur surface au sol aux rayonnages réfrigérés, obligeant les prestataires à ajouter des rayonnages flexibles pouvant basculer entre les plages de température. Des opérateurs comme Snowman construisent déjà des halls multi-zones afin qu'un seul quai puisse expédier des marchandises à la fois à −20 °C et à +4 °C, améliorant ainsi l'utilisation des actifs. Les chambres à congélation profonde en dessous de −20 °C, bien que encore de niche, sont en hausse dans les pôles pharmaceutiques à mesure que les vaccins à ARNm se développent.

Le marché de la logistique de la chaîne du froid en Inde pour les produits réfrigérés frais devrait croître fortement à mesure que les consommateurs urbains se tournent vers des salades premium, des baies et des boissons laitières. La réfrigération reconfigurable, les compresseurs à haute efficacité énergétique et les panneaux solaires réduisent les coûts d'exploitation, qui restent le principal obstacle à une couverture réfrigérée plus large dans les villes de deuxième rang. À mesure que les exportateurs de fruits passent du fret aérien au fret maritime pour réduire les coûts, l'atmosphère contrôlée désigne des conteneurs qui devraient voir des volumes d'importation plus élevés jusqu'en 2031.

Par application : le secteur pharmaceutique dépasse les produits laitiers

Les produits laitiers et les desserts glacés représentaient 23,89 % de la taille du marché de la logistique de la chaîne du froid en Inde en 2025, ancrés par le bassin laitier quotidien de 18 millions de litres d'Amul et la collecte de 3 millions de litres de Mother Dairy. Les produits pharmaceutiques et les produits biologiques, cependant, sont prêts à dépasser toutes les autres catégories avec un TCAC de 6,20 % à mesure que les normes BPD, la recherche sous contrat et les volumes d'exportation convergent. Le réseau pharma express de TCI Express et les chambres validées BPD de Snowman répondent aux fabricants de vaccins qui ne peuvent tolérer même des écarts de ±2 °C. Les fruits et légumes restent importants en tonnage, mais une couverture frigorifique insuffisante entraîne encore des pertes à deux chiffres, réduisant la part de revenus.

La viande, la volaille et les fruits de mer ont généré 7,37 milliards USD de valeur d'exportation au cours de l'exercice 2023-24, et l'Autorité de développement des exportations de produits marins applique des audits stricts de température dans les ports. Les plats prêts à consommer et les produits de boulangerie surfent sur la vague de l'urbanisation et de la demande de portions individuelles, incitant les grands groupes de produits de grande consommation à signer des baux de stockage pluriannuels. En définitive, la composition des applications s'oriente vers des marchandises pharmaceutiques et horticoles à marges plus élevées qui récompensent un contrôle strict de la température et une preuve numérique de conformité.

Analyse géographique

L'ouest de l'Inde a livré 22,78 % du chiffre d'affaires de 2025 grâce au poids des conteneurs du JNPT et au méga-port de Vadhavan d'une valeur de 9,18 milliards USD qui ajoutera 23,2 millions d'EVP d'ici 2040[3]Ministère des Ports, de la Navigation et des Voies navigables, "Rapport de projet détaillé du port de Vadhavan," shipmin.gov.in. La zone d'investissement de Dholera au Gujarat et le port de Mundra accélèrent les conteneurs frigorifiques pour les exportateurs de produits laitiers et de fruits, tandis que les coûts élevés du foncier et de l'énergie à Mumbai encouragent les retrofits solaires en toiture et l'automatisation pour défendre les marges. L'est de l'Inde, en revanche, devrait enregistrer le TCAC le plus rapide de 6,01 % jusqu'en 2031, le financement Sagarmala rénovant le port de Kolkata et la politique Act East améliorant les liaisons routières vers l'Assam, le Meghalaya et le Tripura. Mahindra Logistics ajoute 7 millions de pieds carrés à Kolkata, Guwahati et Agartala, et le site de 5 152 palettes de Snowman à Guwahati marque son premier actif loué dans la région.

Le nord de l'Inde abrite encore près des trois quarts de la capacité nationale de stockage, principalement des silos à pommes de terre en Uttar Pradesh et au Punjab, mais le taux d'utilisation tombe en dessous de 50 % en dehors de la fenêtre de récolte. La nouvelle installation de TCI Express à Gurugram cherche à orienter la ceinture vers des chargements pharmaceutiques premium. Le sud de l'Inde bénéficie des pôles biotechnologiques d'Hyderabad et de Bengaluru ainsi que des exportations marines via Kochi et Chennai, soutenant une demande multi-températures. Le centre de l'Inde reste sous-desservi ; le PMKSY offre désormais des subventions de projet de 50 %, plus une subvention de transport, pour attirer les investisseurs au Madhya Pradesh et au Chhattisgarh. Les opérateurs qui tissent des modèles en étoile reliant les villes de deuxième rang aux pôles agricoles sont donc les mieux placés pour débloquer les flux latents de produits.

Paysage concurrentiel

La chaîne du froid en Inde reste fragmentée : 8 698 entrepôts à travers le pays fournissent 395 lakh de tonnes métriques de stockage, mais les cinq plus grands acteurs contrôlent ensemble à peine 20 lakh de tonnes métriques. Snowman Logistics exploite 45 entrepôts et 277 véhicules frigorifiques avec une visibilité IoT complète, mais son bénéfice du deuxième trimestre de l'exercice 2025 a chuté de 79 % en raison d'une utilisation plus faible, soulignant la pression sur les prix dans les voies banalisées. DHL Supply Chain India a réservé 500 millions EUR pour 12 millions de pieds carrés qui accueilleront des bras de prélèvement robotisés et des tracteurs autonomes, élevant les enjeux technologiques pour les acteurs locaux établis. TCI Express a investi 42 millions USD dans un pôle pharmaceutique à Gurugram et intégré des enregistreurs de données dans son réseau pour stimuler une croissance à deux chiffres du trafic d'essais cliniques.

Les entreprises de deuxième rang telles que ColdEx et Cold Star se battent sur les tarifs, manquant souvent du bilan nécessaire pour déployer des panneaux solaires ou des refroidisseurs multi-zones. Certaines s'associent donc à des start-ups logicielles qui louent des kits de capteurs et agrègent les chargements de retour via des plateformes de mise en correspondance numérique. La pression à la consolidation s'intensifie. Mahindra Logistics vise à doubler l'espace frigorifique en acquérant des entrepôts régionaux, et CONCOR Cold Chain Logistics exploite 60 terminaux ferroviaires pour déployer des corridors multimodaux. Malgré ces mouvements, la capacité axée sur la pomme de terre et la diversité des réglementations étatiques maintiennent l'intensité concurrentielle du marché de la logistique de la chaîne du froid en Inde à un niveau modéré, laissant aux spécialistes agiles la possibilité de se tailler des niches régionales.

Les stratégies les plus réussies combinent désormais la propriété d'actifs et la concession de licences technologiques. Les acteurs déployant une traçabilité adossée à la blockchain et des compresseurs à comptage intelligent remportent des contrats premium auprès des exportateurs et des entreprises pharmaceutiques. Ceux qui ne peuvent pas financer les mises à niveau font face à une érosion des marges, les clients rejetant de plus en plus les journaux manuels et les certificats papier. Dans l'ensemble, le paysage s'oriente vers des réseaux complets et économes en énergie capables de garantir la fidélité de la température de bout en bout à grande échelle.

Leaders du secteur de la logistique de la chaîne du froid en Inde

Snowman Logistics Ltd

ColdEx Logistics Pvt Ltd

TCI Express Ltd

DHL Supply Chain India

Mahindra Logistics Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : TCI Express a inauguré un entrepôt de 150 000 pieds carrés conforme aux BPD à Gurugram dans le cadre d'un plan de dépenses d'investissement de 42 millions USD pour capter une croissance annuelle de 10 à 15 % des volumes pharmaceutiques express.

- Janvier 2024 : Snowman Logistics a ouvert un site loué de 5 152 palettes à Guwahati, son premier dans le Nord-Est, portant la capacité nationale au-dessus de 141 000 palettes.

- Octobre 2024 : l'APEDA a lancé le système de certification halal i-CAS, réduisant les erreurs de documentation d'exportation pour les marchandises carnées de 50,5 % par rapport à 2022.

- Mai 2024 : le NCCD a publié des directives techniques recommandant le solaire en toiture et des tableaux de bord IoT centralisés, projetés pour économiser 876 GWh d'ici 2031.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid en Inde

La logistique de la chaîne du froid permet le transport sécurisé de marchandises et de produits sensibles à la température tout au long de la chaîne d'approvisionnement. Elle repose fortement sur la science pour évaluer et prendre en compte la relation entre la température et la périssabilité. Une analyse de fond complète du marché indien de la logistique de la chaîne du froid, comprenant une évaluation de l'économie et la contribution des secteurs, une vue d'ensemble du marché, des estimations de la taille du marché pour les segments clés, les tendances émergentes du marché et la dynamique du marché, est présentée dans le rapport.

Le rapport sur le marché de la logistique de la chaîne du froid en Inde est segmenté par type de service (stockage réfrigéré, transport réfrigéré et services à valeur ajoutée), par type de température (réfrigéré 0-5 °C, congelé -18-0 °C et plus), par application (fruits et légumes, viande et volaille, et plus), et par géographie (nord de l'Inde, sud de l'Inde, ouest de l'Inde, est de l'Inde, centre de l'Inde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Stockage réfrigéré | Entreposage public |

| Entreposage privé | |

| Transport réfrigéré | Route |

| Rail | |

| Mer | |

| Air | |

| Services à valeur ajoutée |

| Réfrigéré (0 – 5 °C) |

| Congelé (-18 – 0 °C) |

| Ambiant |

| Congélation profonde / ultra-basse (inférieure à -20 °C) |

| Fruits et légumes |

| Viande et volaille |

| Poisson et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Plats prêts à consommer |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux pour essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres denrées périssables |

| Nord de l'Inde | Delhi-RCN |

| Punjab | |

| Haryana | |

| Autres | |

| Sud de l'Inde | Karnataka |

| Tamil Nadu | |

| Telangana | |

| Autres | |

| Ouest de l'Inde | Maharashtra |

| Gujarat | |

| Autres | |

| Est de l'Inde | Bengale-Occidental |

| Odisha | |

| Autres | |

| Centre de l'Inde | Madhya Pradesh |

| Chhattisgarh |

| Par type de service | Stockage réfrigéré | Entreposage public |

| Entreposage privé | ||

| Transport réfrigéré | Route | |

| Rail | ||

| Mer | ||

| Air | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0 – 5 °C) | |

| Congelé (-18 – 0 °C) | ||

| Ambiant | ||

| Congélation profonde / ultra-basse (inférieure à -20 °C) | ||

| Par application | Fruits et légumes | |

| Viande et volaille | ||

| Poisson et fruits de mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Plats prêts à consommer | ||

| Produits pharmaceutiques et biologiques | ||

| Vaccins et matériaux pour essais cliniques | ||

| Produits chimiques et matériaux spéciaux | ||

| Autres denrées périssables | ||

| Par région | Nord de l'Inde | Delhi-RCN |

| Punjab | ||

| Haryana | ||

| Autres | ||

| Sud de l'Inde | Karnataka | |

| Tamil Nadu | ||

| Telangana | ||

| Autres | ||

| Ouest de l'Inde | Maharashtra | |

| Gujarat | ||

| Autres | ||

| Est de l'Inde | Bengale-Occidental | |

| Odisha | ||

| Autres | ||

| Centre de l'Inde | Madhya Pradesh | |

| Chhattisgarh | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la logistique de la chaîne du froid en Inde en 2026 ?

Le marché de la logistique de la chaîne du froid en Inde devrait atteindre 24,85 milliards USD en 2026, en bonne voie pour atteindre 33,12 milliards USD d'ici 2031.

Quel type de service domine le marché aujourd'hui ?

Le stockage réfrigéré détient la plus grande part de 41,24 %, bien que les services à valeur ajoutée connaissent la croissance la plus rapide avec un TCAC de 5,34 %.

Quel est le segment de température à la croissance la plus rapide ?

Les installations réfrigérées (0 °C à 5 °C) progressent à un TCAC de 6,13 %, portées par les produits frais, les plats prêts à consommer et les marchandises pharmaceutiques.

Quelle application générera les nouveaux revenus les plus importants ?

Les produits pharmaceutiques et les produits biologiques devraient progresser à un TCAC de 6,20 % jusqu'en 2031, dépassant les produits laitiers et les desserts glacés.

Pourquoi les investissements dans l'est de l'Inde s'accélèrent-ils ?

Les mises à niveau portuaires dans le cadre de Sagarmala et les nouveaux entrepôts de Mahindra Logistics et Snowman stimulent un TCAC régional de 6,01 %.

Dernière mise à jour de la page le: