Taille et part du marché des fonds de pension au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.23 Trillions de dollars américains |

| Taille du Marché (2026) | 3.36 Trillions de dollars américains |

| Taille du Marché (2031) | 4.09 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fonds de pension au Royaume-Uni par Mordor Intelligence

La taille du marché des fonds de pension au Royaume-Uni était évaluée à 3,23 billions USD en 2025 et devrait croître de 3,36 billions USD en 2026 pour atteindre 4,09 billions USD d'ici 2031, à un CAGR de 4,01 % durant la période de prévision (2026-2031). Les réformes politiques en cours, la pression croissante à la consolidation et l'Accord Mansion House reconfigurent les appétits d'investissement, orientant de nouveaux capitaux vers les marchés privés et les infrastructures nationales. L'activité de rachat en bloc (bulk-annuity) s'intensifie, réduisant le risque des régimes à prestations définies (DB) arrivés à maturité tout en libérant la capacité des bilans d'entreprise pour des projets de croissance. Parallèlement, l'adhésion automatique continue d'élargir la base des cotisants, augmentant les actifs à cotisation définie (DC) et contraignant les fonds communs (master trusts) à affiner leurs services numériques aux membres. Bien que les allocations à l'étranger restent significatives, un pivot visible vers les actifs nationaux signale un regain de confiance dans la dynamique de croissance du Royaume-Uni.

Principaux enseignements du rapport

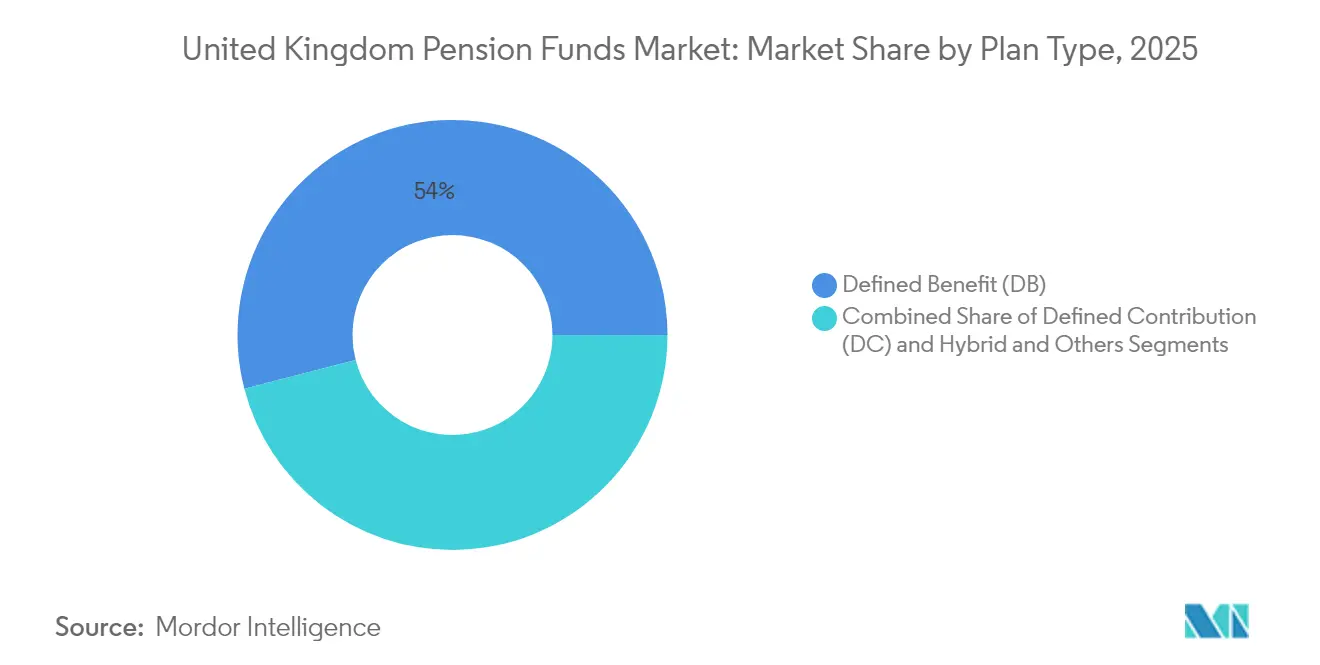

- Par type de régime, les régimes à prestations définies détenaient 54,02 % de la part du marché des fonds de pension au Royaume-Uni en 2025, tandis que les actifs à cotisation définie devraient se développer à un CAGR de 6,92 % jusqu'en 2031.

- Par stratégie d'investissement, les mandats actifs contrôlaient 63,05 % de la part du marché des fonds de pension au Royaume-Uni en 2025 ; les stratégies passives devraient croître à un CAGR de 5,75 % jusqu'en 2031.

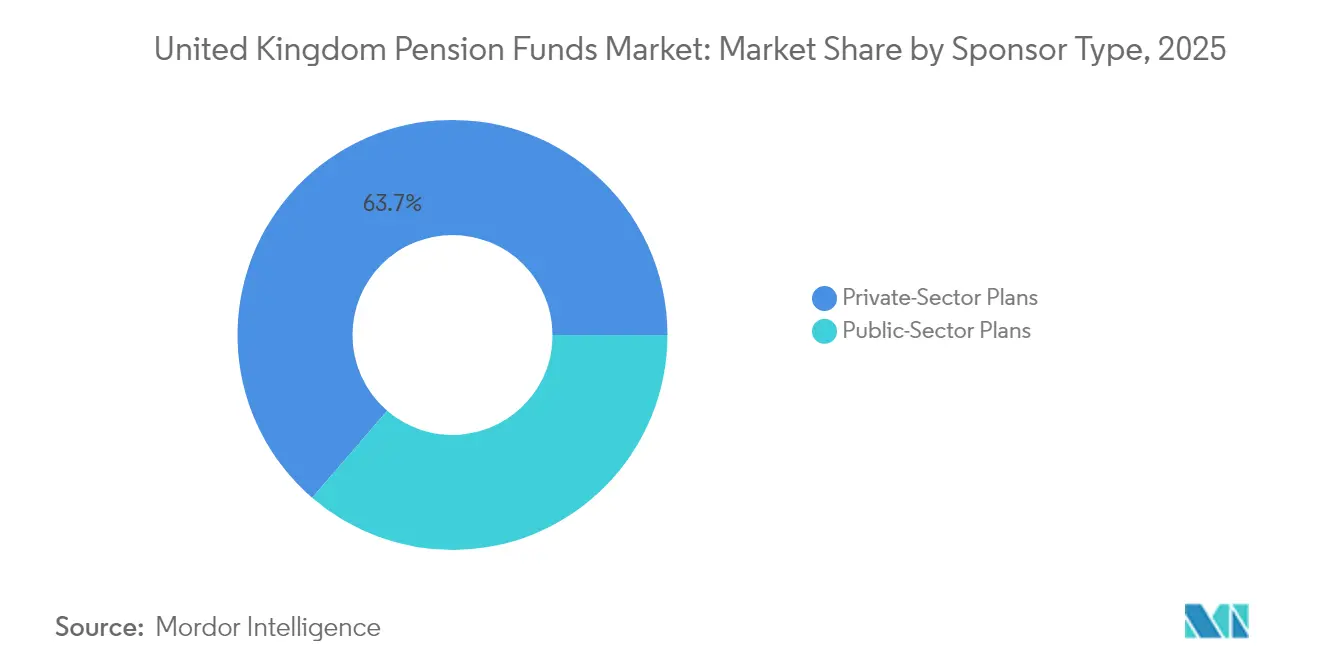

- Par type de promoteur, les dispositifs du secteur privé représentaient 63,68 % de la part du marché des fonds de pension au Royaume-Uni en 2025, tandis que les régimes du secteur public devraient progresser à un CAGR de 5,51 % jusqu'en 2031.

- Par zone géographique d'investissement, les portefeuilles étrangers captaient 56,54 % de la taille du marché des fonds de pension au Royaume-Uni en 2025, et les allocations nationales progressent à un CAGR de 4,97 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fonds de pension au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'adhésion automatique et hausse des cotisations minimales | +1.2% | National, concentré en Angleterre et au Pays de Galles | Moyen terme (2-4 ans) |

| Dynamique de rachat en bloc et opérations de transfert de risque | +0.8% | National, activité plus élevée dans les régimes du secteur privé | Long terme (≥ 4 ans) |

| Engagement des membres facilité par la technologie et conseil numérique | +0.4% | National, adoption précoce dans les fonds communs | Moyen terme (2-4 ans) |

| Passage des régimes DB aux régimes DC reconfigurant les flux d'actifs | +0.6% | National, accéléré dans le secteur privé | Long terme (≥ 4 ans) |

| Réformes Mansion House orientant les actifs vers la finance productive au Royaume-Uni | +0.7% | National, avec un accent sur les infrastructures et les actifs de croissance | Long terme (≥ 4 ans) |

| Consolidation en « méga-fonds » permettant l'accès aux actifs alternatifs | +0.5% | National, affectant les régimes LGPS et DC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'adhésion automatique et hausse des cotisations minimales

Les seuils d'adhésion automatique restent inchangés pour 2025-26, mais le rythme régulier de réinscription tous les trois ans maintient des niveaux de participation élevés [1]Département du travail et des retraites, « Revue de l'adhésion automatique », gov.uk. Le taux de cotisation minimum de 8 %, associé aux options de sacrifice salarial qui atténuent les charges d'assurance nationale plus élevées, augmente les entrées de trésorerie dans les fonds communs. Les prestataires bénéficient d'économies d'échelle en matière d'administration et d'approvisionnement en investissements, ce qui leur permet de maintenir des structures de frais faibles même à mesure que le nombre de membres augmente. Le marché des fonds de pension au Royaume-Uni gagne en résilience grâce à ce flux de cotisations prévisible, permettant des investissements à plus long terme dans des actifs illiquides. La surveillance réglementaire reste stricte, mais laisse de la place pour des ajustements de conception qui améliorent les résultats pour les membres.

Dynamique de rachat en bloc et opérations de transfert de risque

Des niveaux de financement records et des rendements obligataires sains continuent de débloquer des opérations de transfert de risque de grande envergure. Le rachat en bloc de GBP 4,8 milliards du Boots Pension Scheme par Legal & General en juin 2024 a illustré l'appétit pour des solutions complètes de réduction du risque. Les transactions multi-régimes, telles que le package de GBP 785 millions d'Anglo American en mars 2025, illustrent la recherche d'efficacité opérationnelle et de certitude tarifaire. Les assureurs élargissent leur capacité de souscription, intensifiant la concurrence et comprimant les spreads payés par les promoteurs. Les rachats en bloc de régimes entiers représentent désormais une part plus importante du pipeline, signalant la confiance dans la durabilité des excédents. Cette vague d'activité canalise des volumes de primes vers le marché des fonds de pension au Royaume-Uni et encourage les assureurs à élargir leurs stratégies de mutualisation des risques.

Engagement des membres facilité par la technologie et conseil numérique

Les pilotes d'intelligence artificielle, les délais de connectivité des tableaux de bord et l'intégration du conseil automatisé convergent en 2025. Smart Pension a rejoint un consortium Innovate UK pour tester des incitations personnalisées pilotées par l'IA susceptibles d'augmenter les taux de cotisation et d'améliorer l'adéquation de la retraite. La stratégie de données du Régulateur des retraites appelle à des analyses prédictives qui protègent les épargnants tout en permettant des communications dynamiques. Les tableaux de bord de retraite contraindront les régimes à nettoyer leurs données et à standardiser les interfaces, favorisant l'interopérabilité du secteur. Les fonds communs exploitent ces outils pour automatiser le rééquilibrage du cycle de vie et réduire les frais généraux opérationnels. Une vigilance persistante en matière de cybersécurité reste obligatoire pour maintenir la confiance des membres.

Passage des régimes DB aux régimes DC reconfigurant les flux d'actifs

La plupart des régimes DB privés étant fermés aux nouvelles acquisitions, les nouvelles cotisations affluent principalement vers les véhicules DC, modifiant les exigences en matière de composition des actifs. Les portefeuilles DC s'orientent généralement vers les actions et les co-investissements sur les marchés privés, contrastant avec la posture d'adossement aux passifs des fonds DB arrivant à maturité. Les fonds communs accumulent l'échelle nécessaire pour accéder aux arènes des infrastructures et du capital-risque autrefois réservées aux pairs DB plus importants. Le marché des fonds de pension au Royaume-Uni assiste ainsi à une redistribution des appétits pour le risque, incitant les gestionnaires d'actifs à adapter des stratégies axées sur la croissance. Les modèles DC collectifs hybrides attirent également l'attention alors que les décideurs politiques explorent des voies pour améliorer le partage des risques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Chocs de taux d'intérêt et risque de volatilité du marché lié à l'investissement adossé aux passifs (LDI) | −0.6% | National, concentré dans les régimes DB utilisant des stratégies LDI | Court terme (≤ 2 ans) |

| Vieillissement démographique entraînant des sorties de prestations supérieures aux cotisations | −0.4% | National, variations démographiques régionales | Long terme (≥ 4 ans) |

| Plafonnement des frais DC entravant les allocations aux marchés privés | −0.3% | National, affectant les régimes DC et les fonds communs | Moyen terme (2-4 ans) |

| Charge du coût des rapports ESG/TCFD à forte intensité de données | −0.2% | National, impact plus élevé sur les régimes de plus petite taille | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Chocs de taux d'intérêt et risque de volatilité du marché lié à l'investissement adossé aux passifs (LDI)

La vente massive d'obligations d'État britanniques (gilts) de janvier 2025 a poussé les rendements à 10 ans près de 4,93 %, déclenchant des appels de marge pour les portefeuilles d'investissement adossé aux passifs (LDI). Bien que des coussins améliorés et un mécanisme de prise en pension de la Banque d'Angleterre aient limité les ventes forcées, l'épisode a rappelé aux administrateurs les fragilités de liquidité. Les fonds LDI mutualisés détiennent encore un effet de levier significatif, et des hausses soudaines des taux pourraient nécessiter des ventes rapides d'actifs. Le marché des fonds de pension au Royaume-Uni reste donc exposé à la volatilité de la valeur de marché, exigeant une surveillance vigilante de l'effet de levier et de la liquidité.

Vieillissement démographique entraînant des sorties de prestations supérieures aux cotisations

Le nombre de retraités devrait augmenter de 14 % entre 2025 et 2035, passant de 12,6 millions à 14,4 millions de retraités [2]Institut des experts-comptables agréés d'Angleterre et du Pays de Galles, « Vieillissement de la population et perspectives budgétaires », icaew.com. Les régimes DB arrivés à maturité connaissent déjà des flux de trésorerie négatifs, contraignant à la vente d'actifs liquides pour couvrir les prestations. Une population en âge de travailler en diminution réduit la base de cotisation et pèse sur les recettes fiscales sur les salaires, ajoutant une pression sur les finances publiques. Les profils de passifs à long terme restreignent la flexibilité des investissements et accentuent le besoin d'une planification de liquidité résiliente. Ces forces démographiques tempèrent le potentiel de croissance du marché des fonds de pension au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de régime : la croissance DC s'accélère malgré la domination DB

Les régimes à prestations définies contrôlaient 54,02 % de la taille du marché des fonds de pension au Royaume-Uni en 2025, illustrant le poids historique qu'ils portent au sein du marché des fonds de pension au Royaume-Uni. De nombreux régimes bénéficient désormais d'un financement quasi-complet et poursuivent des solutions de rachat en bloc pour verrouiller définitivement les passifs, ce qui réduit progressivement le pool tout en préservant leur empreinte considérable. Les grands régimes publics tels que Universities Superannuation Scheme ont enregistré GBP 77,9 milliards d'actifs et un niveau de financement de 114 % en 2024, soulignant la solidité bilancielle du segment.

Les actifs à cotisation définie, portés par l'adhésion automatique et la consolidation des fonds communs, devraient se développer à un CAGR de 6,92 % jusqu'en 2031. Cette trajectoire positionne le DC comme le principal moteur de croissance du marché des fonds de pension au Royaume-Uni, les expériences de DC collectif ajoutant un élan supplémentaire. L'Accord Mansion House oriente 10 % des actifs DC par défaut vers les marchés privés, améliorant potentiellement la performance à long terme et engageant les épargnants à travers des récits d'investissement domestique tangibles. Les structures hybrides offrent des voies de transition pour les promoteurs qui s'éloignent des obligations DB, mais le flux dominant de nouveaux capitaux se situe clairement du côté DC.

Par stratégie d'investissement : la gestion passive gagne du terrain sur un marché dominé par la gestion active

La gestion active représentait 63,05 % de la taille du marché des fonds de pension au Royaume-Uni en 2025, renforcée par la couverture complexe des passifs et les superpositions ESG sur mesure dans les portefeuilles DB. Les grands régimes s'appuient encore sur des gestionnaires spécialisés en duration et en crédit pour naviguer dans la volatilité macroéconomique et les objectifs de gérance. Cette préférence soutient une base de revenus robuste pour les gestionnaires actifs, assurant un pipeline régulier de renouvellements de mandats.

Les stratégies passives, cependant, devraient croître de 5,75 % par an, portées par la sensibilité aux frais et l'accent mis par le régulateur sur les indicateurs de valeur. Les fonds communs optent souvent par défaut pour des fonds indiciels afin de maintenir les frais bien en dessous du plafond, renforçant les avantages d'échelle à mesure que le nombre de membres augmente. La taille du marché des fonds de pension au Royaume-Uni pour les véhicules passifs devrait gonfler parallèlement aux cotisations DC, tandis que les boutiques actives se différencient par l'accès aux marchés privés, les indices alignés sur la transition et des programmes de gérance plus approfondis. Les réformes Mansion House pourraient raviver la demande de compétences actives spécialisées dans les actifs illiquides où l'indexation reste impraticable.

Par type de promoteur : leadership du secteur privé avec dynamique du secteur public

Les régimes du secteur privé représentaient 63,68 % de la taille du marché des fonds de pension au Royaume-Uni en 2025, reflétant des décennies de couverture d'entreprise et la montée en puissance des inscriptions aux fonds communs. Les promoteurs d'entreprise s'appuient sur des opérations de rachat en bloc pour éliminer la volatilité du bilan, libérant des capitaux pour l'investissement dans l'activité principale. Les fonds communs DC renforcent cette domination grâce à des investissements technologiques ciblés et des solutions en marque blanche pour les petits employeurs.

Les actifs du secteur public devraient se développer à un CAGR de 5,51 % jusqu'en 2031, soutenus par la mutualisation du Local Government Pension Scheme et les cadres de cotisation révisés. La croissance de la gérance de LGPS Central à GBP 29,9 milliards met en évidence l'élan généré par la mutualisation à grande échelle. Les modifications du régime de retraite du NHS, notamment une hausse des cotisations patronales à 23,7 %, démontrent la volonté du gouvernement d'assurer la durabilité. À mesure que la consolidation s'accélère, les fonds publics bénéficient d'un meilleur accès aux actifs alternatifs et aux efficiences de coûts, enrichissant davantage le marché des fonds de pension au Royaume-Uni.

Par zone géographique d'investissement : la dynamique nationale remet en question la préférence pour l'étranger

Les avoirs étrangers représentaient 56,54 % de la taille du marché des fonds de pension au Royaume-Uni en 2025, héritage de la recherche de diversification et d'une sous-pondération prolongée des actions nationales. De nombreux administrateurs apprécient la dispersion des devises et l'exposition à des secteurs étrangers à forte croissance absents des indices locaux. Cependant, l'Accord Mansion House impose au moins 5 % des actifs DC par défaut dans les marchés privés britanniques, établissant une feuille de route pour un renouveau de l'allocation domestique.

Les investissements nationaux devraient croître à un CAGR de 4,97 % alors que de grands acteurs tels que Phoenix Group et Schroders s'engagent à investir jusqu'à GBP 20 milliards dans des entreprises britanniques à forte croissance. Le soutien du British Growth Partnership d'Aegon UK signale davantage le changement de direction. Les administrateurs doivent équilibrer leur devoir fiduciaire avec les incitations politiques, en veillant à ce que les engagements domestiques ne compromettent pas les objectifs de rendement. Une mise en œuvre réussie diversifiera les sources de capitaux pour les infrastructures nationales et les start-ups à grande échelle, renforçant la pertinence du marché des fonds de pension au Royaume-Uni pour la stratégie économique globale.

Analyse géographique

Londres et le Sud-Est restent le centre de gravité des actifs de retraite, grâce à la concentration des sièges sociaux financiers, des gestionnaires d'actifs et des centres d'administration. Les fonds communs à cotisation définie ont tendance à baser leurs fonctions de prise de décision dans la capitale, bien que les empreintes des membres s'étendent à toutes les régions. Le nord de l'Angleterre et les Midlands s'appuient fortement sur les régimes de retraite des collectivités locales (Local Government Pension Schemes), dont les exercices de mutualisation visent à reproduire les rendements ajustés au risque obtenus par des pairs souverains plus importants.

Les disparités démographiques régionales façonnent les profils de flux de trésorerie. Les zones post-industrielles avec des sorties nettes de jeunes travailleurs connaissent des entrées de cotisations plus faibles par rapport aux paiements de prestations, soulevant des défis de gestion de la liquidité pour les régimes locaux. Les politiques gouvernementales de « nivellement » incitent les pools de retraite à envisager des projets régionaux d'infrastructure, de logement et de capital-investissement. LGPS Central, par exemple, a réservé GBP 5,2 milliards pour des investissements au Royaume-Uni, dont une partie cible des projets d'actifs réels qui stimulent la création d'emplois locaux.

Les considérations transfrontalières ont pris de l'ampleur depuis le Brexit. La loi de finances 2025 a introduit des taxes sur les transferts à l'étranger et des règles de résidence pour les administrateurs de régimes, compliquant les opérations pour les épargnants mobiles à l'international. Simultanément, la consolidation européenne, telle que le rôle d'Allianz dans la transaction du groupe Viridium de EUR 3,5 milliards, met en évidence la course à l'échelle en cours dans le monde entier. Le marché des fonds de pension au Royaume-Uni équilibre ainsi l'intégration nationale avec les opportunités mondiales, garantissant que ses régimes restent compétitifs et diversifiés.

Paysage concurrentiel

L'arène des fonds communs illustre une concentration croissante : 84 % des adhésions DC se trouvent chez une poignée de prestataires agréés. Nest, Aviva Master Trust, Legal & General Mastertrust et The People's Pension dominent les entrées, tirant parti de la technologie et des cadres ESG pour distinguer leurs propositions de valeur. L'agrément sélectif maintient des barrières à l'entrée élevées, incitant les fonds communs plus petits soit à fusionner, soit à se retirer.

Les assureurs de rachat en bloc se font une concurrence intense pour les transactions de grande envergure, Legal & General renforçant sa franchise grâce à des partenariats à l'étranger qui étendent sa portée de souscription. Scottish Widows, quant à lui, a lancé un fonds d'actifs à long terme (LTAF) à architecture ouverte pour satisfaire l'appétit pour les marchés privés de ses 4 millions d'épargnants en milieu de travail. Les perturbateurs technologiques comme Smart Pension expérimentent l'engagement piloté par l'IA, comprimant les coûts administratifs et améliorant l'expérience des membres.

Les avantages d'échelle se manifestent dans la négociation des frais, l'accès aux co-investissements et les capacités de mutualisation des risques. Pourtant, des espaces blancs subsistent autour de l'intégration ESG sur mesure, du crédit privé pour le marché intermédiaire et des solutions de décaissement post-retraite. Les prestataires qui combinent une gouvernance robuste, des frais compétitifs et une conception d'investissement innovante sont bien positionnés pour capter des parts supplémentaires au sein du marché des fonds de pension au Royaume-Uni en expansion.

Leaders du secteur des fonds de pension au Royaume-Uni

Nest Corporation

Aviva Master Trust

Legal & General Mastertrust

The People's Pension (B&CE)

Scottish Widows Master Trust

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Legal & General a vendu son activité de protection aux États-Unis à Meiji Yasuda Life pour 2,3 milliards USD, forgeant un partenariat pour développer les activités de transfert de risque de retraite aux États-Unis.

- Mai 2023 : Dix-sept prestataires de retraite ont signé l'Accord Mansion House, s'engageant à allouer 10 % des actifs DC par défaut aux marchés privés, dont 5 % réservés aux investissements au Royaume-Uni.

- Avril 2025 : Scottish Widows a lancé un fonds d'actifs à long terme (LTAF) à architecture ouverte, offrant aux épargnants en milieu de travail une exposition au capital-investissement, au logement social et au crédit privé.

- Mars 2025 : Anglo American a finalisé un rachat en bloc multi-régimes de GBP 785 millions avec Legal & General, couvrant 7 600 membres dans le cadre d'une structure à prix fixe.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des fonds de pension au Royaume-Uni comme le total des actifs mis en commun par les régimes de retraite professionnels et personnels domiciliés au Royaume-Uni, couvrant les régimes à prestations définies basés sur des fiducies, les régimes à cotisation définie, les structures hybrides et les retraites personnelles collectives basées sur des contrats, dont les capitaux sont investis nationalement ou à l'étranger dans l'objectif de fournir un revenu de retraite. Selon les analystes de Mordor Intelligence, les passifs de régimes transférés aux assureurs par le biais de rachats en bloc (buy-ins et buy-outs) restent dans la base adressable jusqu'au règlement final, tandis que les actifs gérés pour les retraites d'État non financées sont exclus du modèle.

Exclusions du périmètre : Nous excluons la retraite de base de l'État, les dispositifs publics non financés par répartition, et les régimes non britanniques qui allouent simplement dans des titres britanniques.

Vue d'ensemble de la segmentation

- Par type de régime

- Cotisation définie (DC)

- Prestation définie (DB)

- Hybride et autres

- Par stratégie d'investissement

- Active

- Passive

- Par type de promoteur

- Régimes du secteur public

- Régimes du secteur privé

- Par zone géographique d'investissement

- National

- Étranger

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite interrogé des directeurs d'administration fiduciaire, des directeurs des investissements de fonds communs, des spécialistes du rachat en bloc et des actuaires-conseils en investissement en Angleterre, en Écosse et au Pays de Galles. Les informations sur les seuils de consolidation, les trajectoires de fonds à date cible et les quotas de marchés privés Mansion House nous ont aidés à valider les résultats documentaires, à combler les lacunes de données et à affiner les plages d'hypothèses.

Recherche documentaire

Nous avons commencé par exploiter des ensembles de données faisant autorité et non soumis à abonnement, tels que l'Enquête financière sur les régimes de retraite de l'Office for National Statistics, les déclarations de régimes du Régulateur des retraites, les tableaux des marchés de capitaux de la Banque d'Angleterre, les documents de consultation du Trésor de Sa Majesté, et les compendiums des organisations professionnelles du Pensions Policy Institute et de l'Investment Association. Les dépôts d'entreprises et les transcriptions des commissions parlementaires ont ajouté des éléments narratifs sur les ratios de financement et les intentions réglementaires. Des ressources par abonnement, notamment D&B Hoovers pour les données financières des promoteurs et Dow Jones Factiva pour les flux de transactions, ont complété le dossier public. Ces sources ont ancré les niveaux historiques d'actifs, les flux de cotisations et les empreintes d'allocation d'actifs. La liste est illustrative et non exhaustive ; de nombreuses références supplémentaires ont alimenté les vérifications et clarifications des données.

Un second balayage a assemblé des séries de prix, de rendements et de volumes pour les obligations d'État britanniques, les obligations d'entreprises, les actions et les véhicules de marchés privés à partir de BoE Interactive, de la Bourse de Londres et des tendances de brevets Questel pour évaluer l'exposition à l'innovation. Ces flux nous ont permis de réconcilier les variations de valorisation après l'épisode de liquidité LDI de 2022.

Dimensionnement du marché et prévisions

Nous avons appliqué une reconstruction mixte descendante du pool d'actifs, en commençant par les stocks d'actifs de l'ONS ventilés par type de régime, puis en superposant les ratios de cotisation, de sortie de prestations et de couverture des passifs au niveau des régimes pour dériver la valeur de référence. Des vérifications ascendantes sélectives, telles que les comptages d'actifs par membre d'administrateurs échantillonnés et les cumuls de primes de rachat en bloc, ont testé la plausibilité. Les principaux moteurs du modèle comprennent la pénétration de l'adhésion automatique, le taux de cotisation moyen, le volume des transactions de rachat en bloc, le glissement du portefeuille vers les marchés privés, la trajectoire des taux d'intérêt et la compression moyenne des frais de gestion d'actifs. Les prévisions sur la période de prévision utilisent une régression multivariée combinée à une analyse de scénarios, avec des cas de stress examinés par des experts en recherche primaire. Les lacunes de données, par exemple les micro-régimes DC plus petits, ont été comblées avec des ratios calibrés tirés de cohortes de pairs plus importantes.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois étapes : vérifications des écarts par rapport aux indicateurs indépendants, validation par un analyste senior et actualisation avant publication. Nous révisons le modèle chaque année, tandis que les événements importants, les chocs de taux, les documents de politique majeurs ou les opérations de rachat en bloc supérieures à GBP 5 milliards déclenchent des mises à jour intermédiaires.

Pourquoi la référence des fonds de pension au Royaume-Uni de Mordor est-elle fiable

Les estimations de marché divergent souvent parce que les éditeurs choisissent des périmètres d'actifs différents, convertissent les devises à des dates variables ou figent les cycles d'actualisation pendant plusieurs années.

Les principaux facteurs d'écart comprennent la question de savoir si les passifs publics non financés sont comptabilisés, la manière dont les actifs de rachat en bloc sont traités, le rythme supposé de la croissance de l'adhésion automatique DC, et la fréquence des réinitialisations des taux de change et de la valeur de marché. Mordor Intelligence actualise annuellement et applique les taux de change quotidiens de la Banque d'Angleterre, tandis que d'autres peuvent figer les taux au lancement du rapport ou omettre les actifs détenus par les assureurs après les rachats.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,23 billions USD | ||

| 4,29 billions USD | Cabinet de conseil mondial A | Inclut les régimes publics non financés et double-compte les actifs détenus par les assureurs |

| 0,85 billion USD | Cabinet de conseil régional B | Utilise un échantillon restreint de régimes DC basés sur des contrats et applique les taux de change de 2023 sans mise à jour de la valeur de marché |

En résumé, notre sélection rigoureuse du périmètre, l'ajustement opportun des taux de change et la validation à double piste offrent aux décideurs une référence équilibrée et transparente qui peut être retracée jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des fonds de pension au Royaume-Uni ?

Le marché détient 3,36 billions USD d'actifs en 2026 et devrait atteindre 4,09 billions USD d'ici 2031.

À quelle vitesse le segment de la cotisation définie croît-il ?

Les actifs à cotisation définie se développent à un CAGR de 6,92 %, le plus rapide parmi tous les types de régimes.

Pourquoi y a-t-il une impulsion vers l'investissement national ?

L'Accord Mansion House exige qu'au moins 5 % des actifs DC par défaut soient investis dans les marchés privés britanniques, visant à orienter les capitaux vers les entreprises et les infrastructures nationales.

Quel rôle jouent les opérations de rachat en bloc sur le marché ?

Les rachats en bloc transfèrent les passifs de retraite aux assureurs, permettant aux promoteurs d'entreprise de supprimer le risque de leurs bilans et alimentant la concurrence des assureurs pour les grandes transactions.

Comment la technologie transforme-t-elle l'engagement des membres ?

Les outils pilotés par l'IA, les tableaux de bord de retraite et les plateformes de conseil automatisé améliorent la clarté des données, personnalisent les communications et réduisent les coûts administratifs dans l'ensemble des régimes.

Quels sont les principaux risques auxquels font face les régimes DB ?

La volatilité des taux d'intérêt expose les stratégies d'investissement adossé aux passifs aux appels de marge, tandis qu'une démographie vieillissante pèse sur les flux de trésorerie à mesure que les paiements de prestations dépassent les cotisations.

Dernière mise à jour de la page le: