Taille et part du marché de la gestion de patrimoine en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

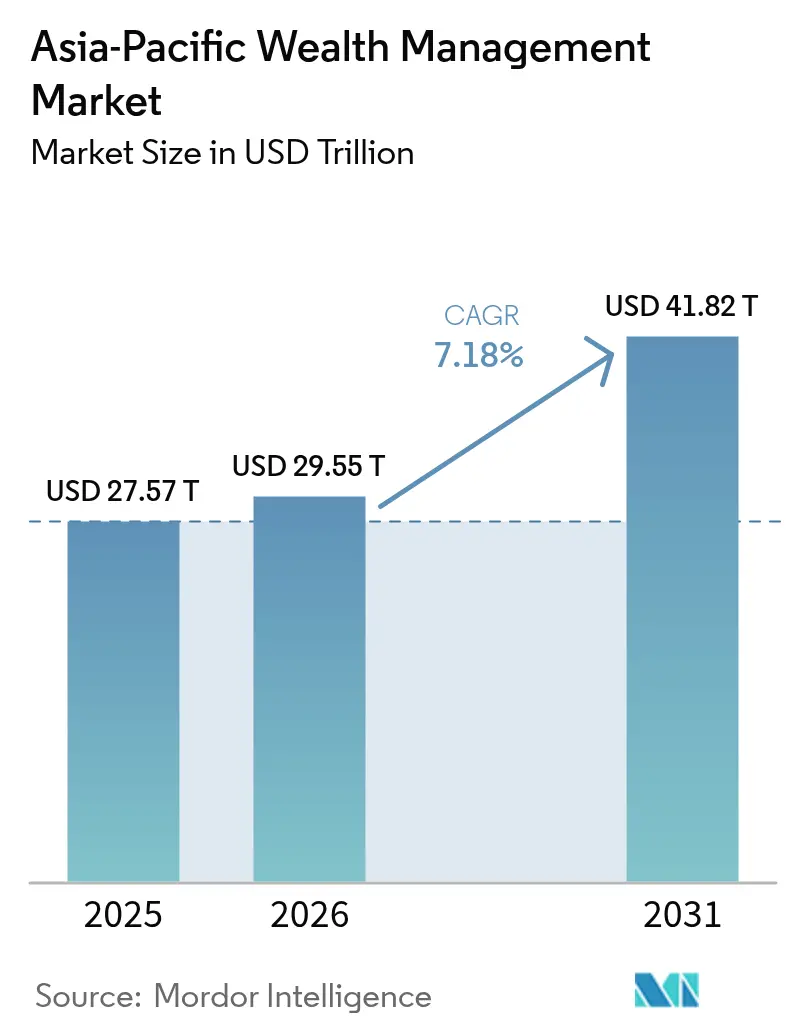

| Taille du marché de l'année de base (2025) | 27.57 Trillions de dollars américains |

| Taille du Marché (2026) | 29.55 Trillions de dollars américains |

| Taille du Marché (2031) | 41.82 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

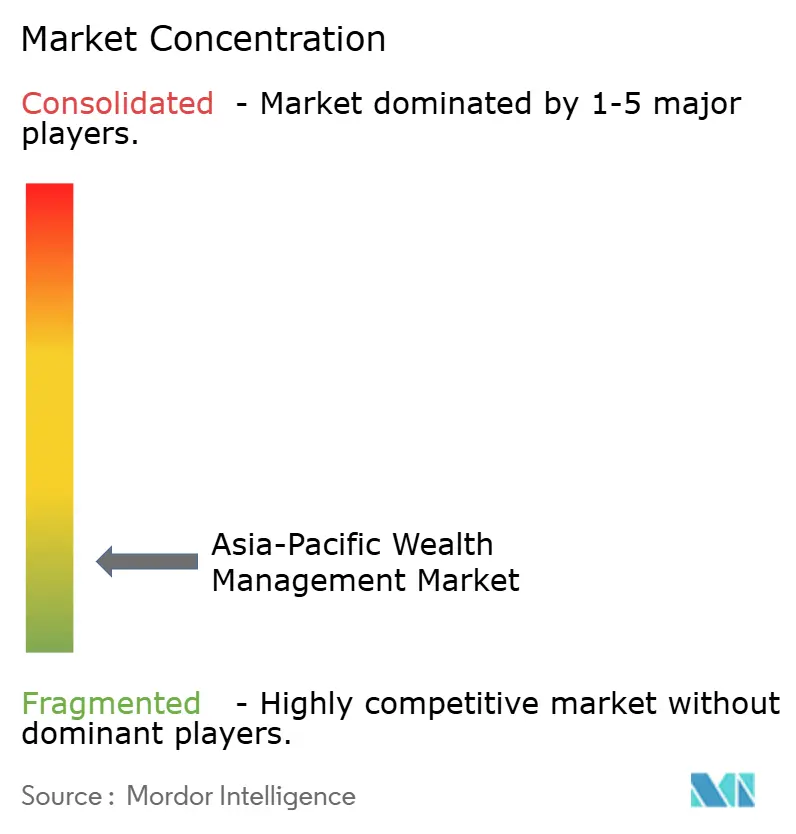

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de patrimoine en Asie Pacifique par Mordor Intelligence

Le marché de la gestion de patrimoine en Asie Pacifique était évalué à 27 570 milliards USD en 2025 et devrait progresser de 29 550 milliards USD en 2026 pour atteindre 41 820 milliards USD d'ici 2031, à un TCAC de 7,18 % au cours de la période de prévision (2026-2031). L'urbanisation soutenue, l'expansion de l'aisance de la classe moyenne et l'adoption croissante de modèles de conseil-robot à faible coût constituent les principales forces propulsant la croissance des revenus, tandis que la libéralisation réglementaire en cours dans le cadre de dispositifs tels que le RCEP élargit l'accès transfrontalier aux produits et les canaux de levée de fonds. L'envergure considérable de la Chine ancre la croissance régionale, mais le dynamisme à deux chiffres de l'Inde signale une diffusion manifeste de la création de nouvelles richesses au sein des économies centrées sur la technologie. Dans le même temps, les impératifs environnementaux, sociaux et de gouvernance (ESG) façonnent les décisions d'allocation au fur et à mesure que les investisseurs de la région Asie Pacifique se tournent vers des instruments durables allant des obligations vertes aux fonds de capital-investissement à impact social. Le paysage concurrentiel s'intensifie à mesure que les banques privées s'attachent à préserver leurs modèles d'affaires fondés sur la relation client, tandis que les spécialistes des technologies financières exploitent les réductions de frais pour attirer des segments de clientèle plus jeunes et nativement numériques.

Principaux enseignements du rapport

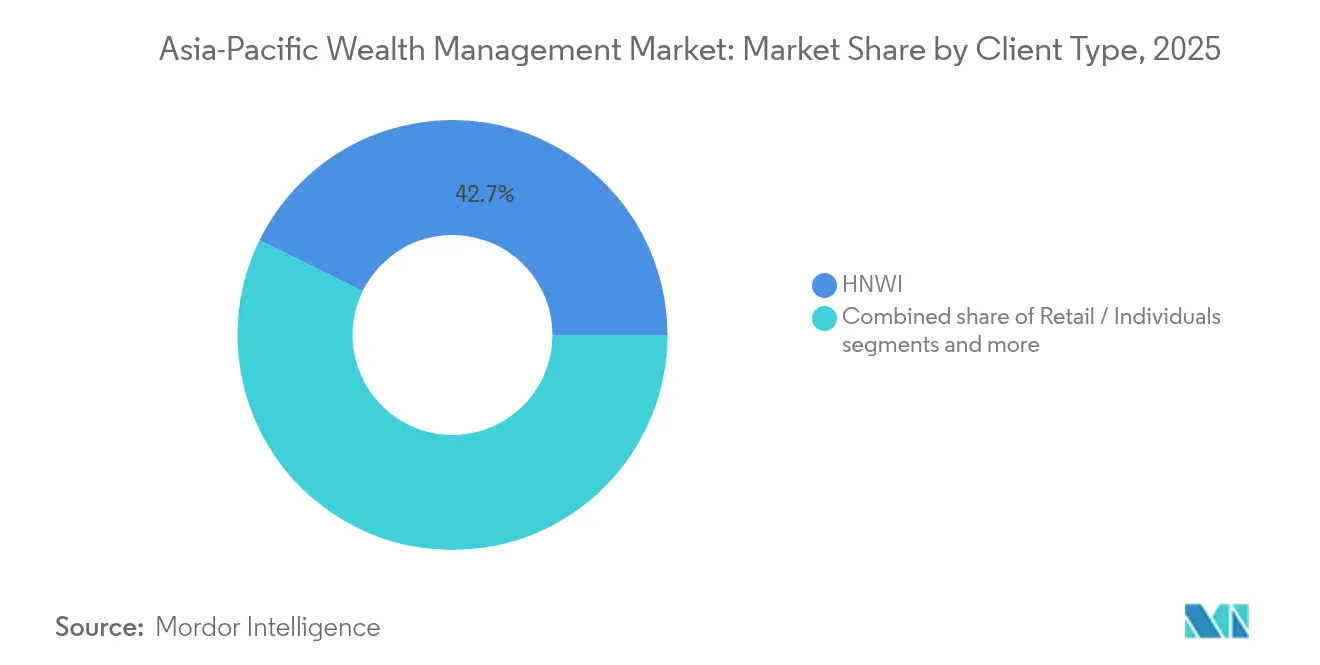

- Par type de client, les particuliers fortunés (HNWI) détenaient 42,74 % de la part du marché de la gestion de patrimoine en Asie Pacifique en 2025 ; les clients particuliers et individuels devraient afficher le TCAC le plus élevé, soit 8,41 %, d'ici 2031.

- Par prestataire, les banques privées détenaient une part de 37,05 % de la taille du marché de la gestion de patrimoine en Asie Pacifique en 2025, tandis que les conseillers en technologies financières (classés parmi les autres prestataires) progressent à un TCAC de 15,74 % jusqu'en 2031.

- Par géographie, la Chine a contribué à hauteur de 47,85 % du chiffre d'affaires régional du marché de la gestion de patrimoine en Asie Pacifique en 2025 ; l'Inde devrait enregistrer le TCAC le plus rapide, soit 12,27 %, sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion de patrimoine en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) (%) Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante du conseil numérique et du conseil-robot | +1.5% | Singapour, Hong Kong, Tokyo et l'Asie du Sud-Est émergente | Moyen terme (2 à 4 ans) |

| Expansion rapide de la classe moyenne aisée et de la base de HNWI | +1.2% | Chine, Inde, Indonésie | Long terme (≥ 4 ans) |

| Libéralisation réglementaire en cours dans les pôles Asie Pacifique | +0.8% | Tous les principaux centres financiers | Moyen terme (2 à 4 ans) |

| Appétit croissant pour l'investissement ESG et durable | +1.1% | Asie Pacifique développée, Chine, Australie | Long terme (≥ 4 ans) |

| Émergence des actifs tokenisés et des plateformes de conservation numérique | +0.9% | Singapour, Hong Kong, Japon, Australie | Court terme (≤ 2 ans) |

| Programmes de patrimoine transfrontaliers portés par le RCEP | +0.7% | Membres du RCEP | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du conseil numérique et du conseil-robot

En 2024, les actifs sous gestion des services de conseil-robot à Singapour ont connu une croissance substantielle, tandis que les plateformes numériques à Hong Kong ont attiré des milliards de nouveaux actifs. Ces tendances illustrent une transition marquée des consommateurs vers des solutions de gestion de portefeuille basées sur des algorithmes. Le paysage concurrentiel s'intensifie à mesure que les banques privées s'attachent à préserver leurs modèles d'affaires fondés sur la relation client, tandis que les spécialistes des technologies financières exploitent les réductions de frais pour attirer des segments de clientèle plus jeunes et nativement numériques. Les grandes banques japonaises ont mis en place des moteurs de portefeuille pilotés par l'IA, améliorant l'engagement client et réalisant des gains d'efficacité en matière de coûts opérationnels au cours de la même période. Les régulateurs fournissent désormais des garde-fous clairs. Le bac à sable de l'ASIC australien a délivré 23 nouvelles licences de conseil-robot en 2024, signalant une trajectoire durable pour la pénétration du conseil numérique[1]Credit Suisse, "Rapport mondial sur la richesse 2024," credit-suisse.com .

Expansion rapide de la classe moyenne aisée et de la base de HNWI

En 2024, la région Asie Pacifique a enregistré une croissance annuelle de 8,8 % du nombre de particuliers fortunés (HNWI), surpassant la moyenne mondiale. Cette croissance a été principalement attribuée à l'essor de l'entrepreneuriat fondé sur la technologie et à l'impact positif des performances des marchés actions[2]Commission australienne des valeurs mobilières et des investissements, "Licences du pôle d'innovation 2024," asic.gov.au . L'écosystème des chaebols en Corée du Sud a connu une expansion des familles ultra-fortunées, portée par la hausse des exportations de puces et de batteries qui a considérablement soutenu les valorisations boursières. La concentration de la richesse reste importante en Asie du Sud-Est, portée par les dirigeants du secteur des ressources en Indonésie, les entrepreneurs du numérique en Malaisie et les investisseurs immobiliers en Thaïlande, qui ont collectivement contribué à la croissance de la richesse investissable. Le développement des family offices mono-familiaux axés sur l'Asie continue de progresser, avec en 2024 la création de nouvelles entités, principalement enregistrées à Singapour, Hong Kong et en Chine continentale.

Libéralisation réglementaire en cours dans les pôles Asie Pacifique

Les décideurs politiques continuent d'affiner les règles d'accès au marché pour attirer les flux d'actifs. En 2024, le cadre de la Société à Capital Variable (VCC) de Singapour a facilité l'afflux de nouveaux domiciles de fonds, grâce à sa structure flexible de ségrégation des sous-fonds et à son régime fiscal avantageux. Au cours de l'année écoulée, Hong Kong a amélioré son cadre de connexion à la gestion de patrimoine (Wealth Management Connect) en élargissant la gamme des fonds éligibles et en simplifiant les processus pour permettre des flux de capitaux transfrontaliers vers le sud plus fluides. L'assouplissement des règles d'entrée pour les conseillers étrangers au Japon a attiré des sociétés mondiales de gestion de patrimoine à Tokyo, facilité par des exigences de dépôt en langue anglaise qui éliminent les obstacles liés à la traduction. Le bac à sable favorable aux technologies financières en Australie a accéléré l'approbation des licences, tandis que la Thaïlande et la Malaisie ont offert des exonérations fiscales et simplifié la documentation pour les boutiques de gestion de patrimoine. Une telle harmonisation crée des opportunités d'arbitrage entre juridictions pour les prestataires cherchant à optimiser les coûts, la rapidité et la confidentialité des clients.

Appétit croissant pour l'investissement ESG et durable

L'engagement de la Chine en faveur de la neutralité carbone a alimenté 150 milliards USD d'émissions d'obligations vertes, et les gestionnaires de patrimoine ont rapidement conçu des stratégies thématiques autour des énergies renouvelables et des technologies propres[3]Commission de régulation bancaire et d'assurance de Chine, "Note de politique sur les family offices," cbirc.gov.cn . Le Fonds de pension d'investissement du gouvernement japonais de 1 700 milliards USD a augmenté la pondération ESG de son vaste portefeuille, catalysant des allocations imitatives de la part des banques privées nationales [4]Fonds de pension d'investissement du gouvernement japonais, "Revue de l'allocation ESG," gpif.go.jp. La mise en œuvre d'outils de politique tels que la K-taxonomie de Corée du Sud et les obligations de divulgation climatique obligatoires en Australie marque une avancée décisive dans l'institutionnalisation des indicateurs et des normes de reporting ESG. Ces initiatives visent à favoriser une plus grande transparence, à améliorer la responsabilité et à faciliter la comparabilité des pratiques environnementales, sociales et de gouvernance dans différents secteurs. En intégrant les considérations ESG dans les cadres réglementaires, ces politiques visent à aligner les pratiques des entreprises sur les objectifs mondiaux de développement durable et les attentes des investisseurs.

Analyse de l'impact des freins*

| Frein | (~) (%) Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité accrue des marchés et incertitude macroéconomique | -0.9% | Mondial, avec des impacts aigus dans les économies dépendantes des exportations | Court terme (≤ 2 ans) |

| Hausse des coûts et de la complexité de la conformité LBC/KYC | -1.1% | Mondial, avec la charge la plus élevée dans les opérations transfrontalières | Moyen terme (2 à 4 ans) |

| Pénurie aiguë de talents dans les domaines de la relation client senior et des spécialistes ESG | -0.6% | Cœur de la région Asie Pacifique, avec des pénuries sévères à Singapour et Hong Kong | Moyen terme (2 à 4 ans) |

| Règles de localisation des données entravant les plateformes numériques régionales | -0.4% | Chine, Inde et Indonésie, avec des effets de débordement transfrontaliers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité accrue des marchés et incertitude macroéconomique

Les tensions géopolitiques et les politiques monétaires divergentes ont poussé la volatilité des indices boursiers de la région Asie Pacifique au-dessus des moyennes historiques en 2024. Le VIX régional, indicateur clé de la volatilité des marchés, a atteint des niveaux élevés en raison de perturbations liées aux échanges commerciaux. Les spéculations concernant les contrôles des capitaux et les corrections du marché immobilier chinois ont entraîné d'importantes sorties de portefeuilles des bourses émergentes de la région Asie Pacifique au cours du premier semestre de l'année. Les fluctuations des devises ont intensifié les risques, le won coréen subissant une forte dépréciation face au dollar américain, tandis que le baht thaïlandais et le ringgit malaisien ont également enregistré des dépréciations substantielles. Ces mouvements ont compliqué les stratégies de couverture pour les portefeuilles transfrontaliers. En réponse à une incertitude accrue, les gestionnaires de patrimoine ont augmenté les allocations moyennes en liquidités à des niveaux non observés depuis quatre ans, réduisant l'exposition aux investissements alternatifs et illiquides. Par ailleurs, l'environnement incertain a retardé une proportion considérable des lancements de family offices prévus, comme l'indiquent plusieurs enquêtes sectorielles menées auprès des principales bourses de la région.

Hausse des coûts et de la complexité de la conformité LBC/KYC

En 2024, les dépenses de conformité dans la région Asie Pacifique relatives aux réglementations de lutte contre le blanchiment de capitaux (LBC) ont connu une croissance significative, principalement attribuée à l'augmentation des taux de faux positifs et à des processus de vérification de la propriété effective plus rigoureux. Le renforcement des exigences de divulgation à Singapour a entraîné une hausse marquée des coûts d'entrée en relation, tandis que des seuils de transactions suspectes plus stricts à Hong Kong ont conduit à une augmentation substantielle des volumes d'examen des dossiers. Le processus d'entrée en relation pour les structures complexes prend désormais en moyenne près de 50 jours, ce qui nuit à la satisfaction des clients et comprime les marges bénéficiaires du conseil. L'Agence des services financiers du Japon (FSA) a introduit des mesures de diligence raisonnable plus strictes pour les personnes politiquement exposées (PPE) étrangères, entraînant une escalade notable des dépenses annuelles de contrôle pour les principales banques privées. Bien que les solutions de surveillance basées sur l'IA aient efficacement réduit les faux positifs, les coûts de mise en œuvre associés ont déplacé les économies d'échelle en faveur des grandes institutions, accélérant la consolidation du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de client : la démocratisation du segment particulier accélère la croissance

Le segment HNWI détient 42,74 % du marché de la gestion de patrimoine en Asie Pacifique, tandis que les investisseurs particuliers devraient développer leurs actifs à un TCAC de 8,41 % d'ici 2031. Cette croissance met en évidence une tendance à la démocratisation qui transforme le marché de la gestion de patrimoine en Asie Pacifique. D'ici 2024, les conseil-robots et les modèles hybrides numérique-humain auront considérablement élargi leur présence dans le secteur de détail, accumulant des actifs sous gestion notables. La taille moyenne des comptes a diminué, représentant une fraction des seuils historiques fixés par les banques privées. Cependant, les particuliers fortunés demeurent un facteur de revenus essentiel grâce à l'utilisation du crédit groupé, de la planification successorale et de l'accès aux investissements alternatifs, qui justifient les structures de frais en vigueur. Le marché de la gestion de patrimoine en Asie Pacifique lié au segment particulier devrait croître à mesure que les plateformes grand public intègrent de plus en plus des fonctionnalités telles que le crédit privé fractionné, les FPI et les ETF thématiques. À l'inverse, la part de marché des particuliers fortunés dans la région Asie Pacifique pourrait connaître une légère diminution, les segments de la clientèle aisée plus jeune étant projetés à une croissance plus rapide à partir d'une base plus réduite.

Les mandats institutionnels, notamment ceux des fonds de pension et des fonds souverains, continuent de fournir des flux stables tout en s'étendant au-delà des services de conseil traditionnels vers des domaines tels que l'investissement adossé au passif. Le Fonds central de prévoyance de Singapour et le secteur de la superannuation en Australie gèrent collectivement des actifs substantiels, offrant aux gestionnaires spécialisés un flux de revenus à l'abri de la compression des frais grâce au soutien réglementaire. Parallèlement, la convergence des attentes remodèle le paysage du marché. Les clients particuliers demandent de plus en plus des analyses de qualité institutionnelle, tandis que les administrateurs de fonds de pension recherchent des interfaces mobiles alignées sur les standards d'expérience utilisateur de la banque de détail.

Par prestataire : la disruption des technologies financières remodèle la dynamique concurrentielle

Les plateformes de technologies financières couvertes devraient développer leurs revenus à un TCAC de 15,74 %, la trajectoire la plus marquée parmi les types de prestataires sur le marché de la gestion de patrimoine en Asie Pacifique. Leurs propositions à frais fixes transparents et leur service via application disponible 24h/24 et 7j/7 séduisent les millennials aisés qui privilégient le coût, l'immédiateté et une expérience utilisateur intuitive. Les banques privées détiennent encore 37,05 % des actifs, soutenues par des relations multigénérationnelles, la fourniture de crédit et la portée mondiale de la conservation, mais la compression des marges s'intensifie à mesure que les clients comparent les frais aux alternatives numériques. Les acteurs des technologies financières devraient capter une part significative du marché de la gestion de patrimoine en Asie Pacifique d'ici la fin de la décennie, portés par les tendances de croissance dominantes. Le marché assiste à une évolution vers des modèles hybrides, les établissements en place intégrant des technologies de conseil-robot dans leurs opérations, tandis que les sociétés de technologies financières recrutent stratégiquement des banquiers expérimentés pour attirer les individus ultra-fortunés (UHNWI), reflétant une convergence bidirectionnelle.

Les gestionnaires d'actifs indépendants utilisent des cadres de licences libéraux pour offrir des services spécialisés, tels que les investissements axés sur l'ESG, les mandats à impact et les portefeuilles conformes à la charia, sans supporter les coûts substantiels associés aux banques privées à service complet. Simultanément, les family offices adoptent un double rôle en tant que clients et concurrents. Ces entités internalisent les processus de construction de portefeuilles tout en externalisant l'exécution auprès de courtiers principaux et de dépositaires en technologies financières, remettant ainsi en question les modèles traditionnels de part de portefeuille dans le secteur.

Analyse géographique

La Chine a généré 47,85 % du chiffre d'affaires régional en 2025, soulignant la concentration géographique du marché de la gestion de patrimoine en Asie Pacifique. Les enregistrements de family offices onshore ont bondi, avec de nouvelles structures constituées après que Pékin a affiné les quotas d'investisseurs domestiques qualifiés et assoupli les canaux de capitaux sortants. Néanmoins, le vent porteur de la taille du marché de la gestion de patrimoine en Asie Pacifique s'oriente désormais vers l'Inde, dont le TCAC de 12,27 % repose sur les liquidités des introductions en bourse technologiques, la réforme des retraites et la pénétration croissante du courtage numérique. Le Japon et l'Australie offrent une maturité équilibrante ; tous deux abritent des investisseurs sophistiqués et des marchés de capitaux profonds, générant des flux réguliers, bien que modérés. Les fortunes des chaebols sud-coréens et le boom des matières premières en Asie du Sud-Est ajoutent collectivement de la diversification, aidés par le passeport transfrontalier du RCEP qui simplifie la distribution de fonds de type OPCVM dans les marchés ASEAN+3.

Reconnaissant que la volatilité macroéconomique varie considérablement, les prestataires localisent les modalités de couverture et de facilité de crédit. Par exemple, les prêts indexés sur la devise se répandent en Corée, tandis que les portefeuilles discrétionnaires libellés en yuan dominent les livres chinois. Les cadres de risque deviennent donc aussi différenciés que les juridictions elles-mêmes. Le potentiel de croissance de l'Inde découle de la pénétration de la finance numérique et des réformes structurelles. Les dispositifs d'incitation à la production liés du gouvernement indien nourrissent des licornes manufacturières, tandis que les sorties de startups fournissent des liquidités fraîches pour l'allocation à des portefeuilles discrétionnaires et des fonds d'investissement providentiels. Mumbai et Bangalore ancrent les talents en conseil, mais les villes de rang 2 accueillent désormais des sociétés de gestion de patrimoine de niche adaptées aux fondateurs technologiques locaux. La clarté réglementaire — comme l'assouplissement des tailles minimales de tickets pour les fonds d'investissement alternatifs — ouvre de nouvelles opportunités de produits, renforçant le TCAC exceptionnel de l'Inde au sein du marché de la gestion de patrimoine en Asie Pacifique.

Paysage concurrentiel

Les principaux acteurs détiennent collectivement seulement un quart des actifs, confirmant un secteur fragmenté propice à la spécialisation et à la captation par le numérique. Les institutions de banque privée poursuivent de plus en plus des stratégies de croissance inorganique, comme en témoigne l'acquisition par UBS de la division Asie Pacifique de Credit Suisse, afin d'atteindre l'échelle, d'élargir les portefeuilles clients et d'intégrer efficacement des responsables de la relation client. Parallèlement, les challengers en technologies financières exploitent des capacités avancées telles que la récolte algorithmique des pertes fiscales, l'accès fractionné aux marchés privés et des processus d'entrée en relation pilotés par API qui réduisent considérablement les délais de mise en place des clients. Sur le marché de la gestion de patrimoine en Asie Pacifique, les grandes banques intègrent des outils de conseil-robot internes tout en formant des partenariats avec des fournisseurs externes d'IA pour accélérer les cycles de développement des produits.

La hausse des coûts de conformité, notamment les dépenses annuelles substantielles consacrées aux initiatives de lutte contre le blanchiment de capitaux, favorise la consolidation, les petites entreprises ayant du mal à amortir les investissements en technologie réglementaire. Des opportunités restent peu explorées dans des segments tels que l'entrepreneuriat féminin, la gestion de patrimoine conforme à la charia et la clientèle aisée orientée ESG, où les acteurs en place n'ont pas encore établi de stratégies d'engagement culturellement adaptées. La technologie continue de jouer un rôle d'habilitateur essentiel, les services de conservation sur blockchain émergeant comme indispensables pour les fonds immobiliers tokenisés et de crédit privé en offrant des risques de règlement réduits et des capacités d'audit continu. Les prestataires qui parviennent à intégrer avec succès des services de conseil fondés sur la relation avec une exécution numérique hautement efficace sont positionnés pour établir un avantage concurrentiel durable.

Leaders du secteur de la gestion de patrimoine en Asie Pacifique

UBS Group AG

HSBC Holdings plc

Morgan Stanley

Credit Suisse

DBS Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : La Chine fait progresser la prochaine phase de son programme de connexion transfrontalière à la gestion de patrimoine, en réponse à la demande croissante des investisseurs pour étendre sa portée au-delà de la Grande Baie à des villes clés telles que Shanghai et Pékin.

- Septembre 2025 : HSBC Private Bank a lancé Wealth Intelligence, une plateforme alimentée par l'IA générative conçue pour améliorer l'efficacité et l'efficience de la prestation de services aux clients dans ses opérations de gestion de patrimoine.

- Août 2025 : DBS Bank a lancé une plateforme institutionnelle de conservation numérique conçue pour gérer les actifs tokenisés. La plateforme a pris un élan considérable, traitant des dépôts initiaux se chiffrant en milliards de la part de family offices et d'investisseurs institutionnels d'Asie du Sud-Est. En proposant des solutions de conservation pour l'immobilier tokenisé, les participations en capital-investissement et les investissements alternatifs, cette initiative renforce la position de Singapour en tant qu'acteur clé dans la gestion de patrimoine portée par la chaîne de blocs.

- Août 2024 : Morgan Stanley a officiellement inauguré son nouveau siège régional pour l'Asie du Sud-Est à Singapour. Stratégiquement situé dans un immeuble de première catégorie aux IOI Central Boulevard Towers, le bureau est positionné au cœur du centre-ville de Singapour.

Périmètre du rapport sur le marché de la gestion de patrimoine en Asie Pacifique

La gestion de patrimoine est un service financier d'investissement qui répond aux besoins en investissement des clients aisés en combinant d'autres services financiers. Au cours de ce processus, le conseiller recueille des informations sur les souhaits et la situation spécifique du client et élabore une stratégie personnalisée comprenant des produits et services financiers.

Le marché de la gestion de patrimoine en Asie Pacifique est segmenté par type de client, prestataire et pays. Le marché est segmenté par type de client en HNWI, particuliers/individus et autres types de clients (comme les institutions financières telles que les fonds de pension et les compagnies d'assurance). Par prestataire, le marché est segmenté en banques privées, gestionnaires d'actifs indépendants/externes, family offices et autres prestataires. Le marché est segmenté par géographie en Inde, Chine, Japon, Hong Kong, Singapour, Indonésie, Malaisie, Vietnam et le reste de la région Asie Pacifique. Le rapport propose la taille du marché et les prévisions pour le marché de la gestion de patrimoine en Asie Pacifique en valeur (USD) pour tous les segments susmentionnés.

| HNWI |

| Particuliers/Individus |

| Autres types de clients (fonds de pension, compagnies d'assurance, etc.) |

| Banques privées |

| Family offices |

| Autres (gestionnaires d'actifs indépendants/externes) |

| Inde |

| Chine |

| Japon |

| Australie |

| Corée du Sud |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) |

| Reste de la région Asie Pacifique |

| Par type de client | HNWI |

| Particuliers/Individus | |

| Autres types de clients (fonds de pension, compagnies d'assurance, etc.) | |

| Par prestataire | Banques privées |

| Family offices | |

| Autres (gestionnaires d'actifs indépendants/externes) | |

| Par géographie | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de la région Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion de patrimoine en Asie Pacifique ?

Le marché s'établit à 29 550 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait atteindre 41 820 milliards USD d'ici 2031, enregistrant un TCAC de 7,18 %.

Quel segment de clientèle connaît la croissance la plus rapide ?

Les clients particuliers et individuels progressent à un TCAC de 8,41 % jusqu'en 2031.

Quel type de prestataire affiche la croissance la plus rapide ?

Les conseillers en technologies financières sont en tête avec un TCAC prévisionnel de 15,74 %, portés par l'accélération de l'adoption du numérique.

Quel pays détient la plus grande part de patrimoine géré ?

La Chine détient 47,85 % des actifs régionaux sur la base des données 2025.

Où le TCAC le plus élevé est-il attendu géographiquement ?

L'Inde devrait se développer à un TCAC de 12,27 % jusqu'en 2031.

Dernière mise à jour de la page le: