Taille et part du marché du courtage électronique au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

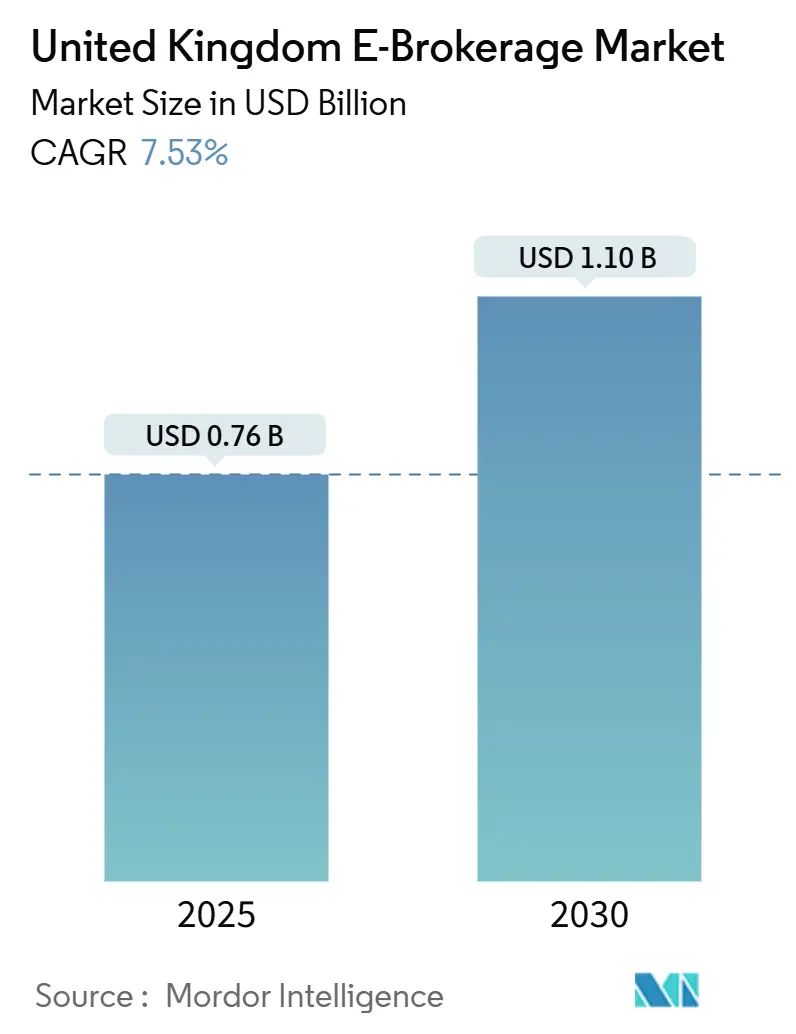

| Taille du Marché (2025) | 0.76 Milliards de dollars |

| Taille du Marché (2030) | 1.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du courtage électronique au Royaume-Uni par Mordor Intelligence

La taille du marché du courtage électronique au Royaume-Uni s'élevait à 760 millions USD en 2025 et devrait atteindre 1,10 milliard USD d'ici 2030, ce qui correspond à un TCAC de 7,53 % sur la période. L'appétit soutenu des particuliers pour l'investissement en autonomie, le déploiement accéléré des applications de trading mobile et des marges nettes d'intérêt favorables continuent de stimuler le marché du courtage électronique au Royaume-Uni, même si la concurrence tarifaire s'intensifie. Les courtiers à escompte captent désormais la majorité des nouvelles ouvertures de comptes, ce qui indique que la commodité portée par la technologie l'emporte sur la notoriété des marques historiques pour la plupart des primo-investisseurs. La différenciation des plateformes se déplace des taux de commission affichés vers la profondeur de la gamme de produits, la robustesse des outils numériques et la clarté de l'expérience utilisateur, notamment en matière d'agrégation de comptes et de flexibilité des enveloppes fiscales. La hausse des taux de la Banque d'Angleterre renforce la rentabilité des plateformes en élargissant le spread réalisé sur les liquidités inactives des clients, mais cet avantage est de plus en plus partagé avec les investisseurs à mesure que la concurrence pour les soldes s'intensifie. Les dépenses de conformité liées au cadre Consumer Duty de la FCA produisent un double effet : elles augmentent le coût des activités tout en récompensant les entreprises capables de démontrer des résultats positifs grâce à des tableaux de bord de tarification transparents. L'Angleterre demeure la principale base de revenus en raison de l'infrastructure financière de Londres, tandis que l'Écosse gagne en dynamisme grâce à un cluster fintech dynamique et à un soutien politique régional ciblé.

Principaux enseignements du rapport

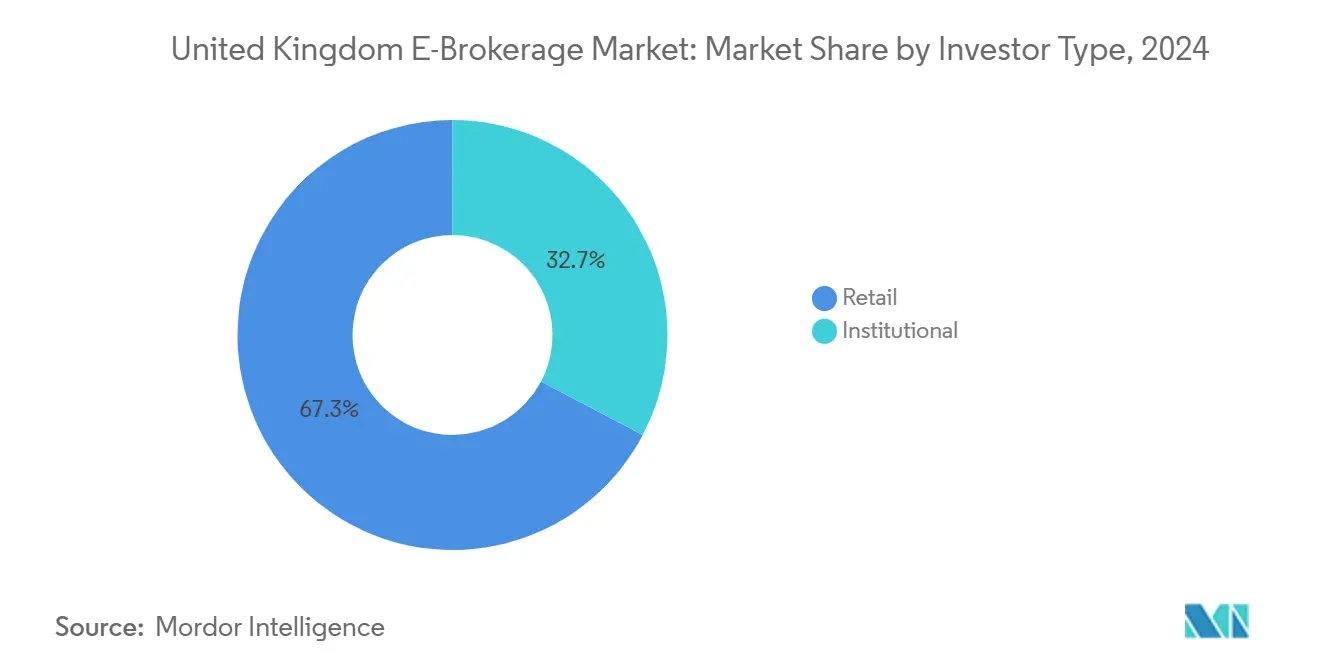

- Par type d'investisseur, les investisseurs particuliers représentaient 67,27 % de la part de marché du courtage électronique au Royaume-Uni en 2024, et la taille du marché du courtage électronique au Royaume-Uni pour les investisseurs particuliers devrait afficher la croissance la plus rapide, avec un TCAC de 9,24 % entre 2025 et 2030.

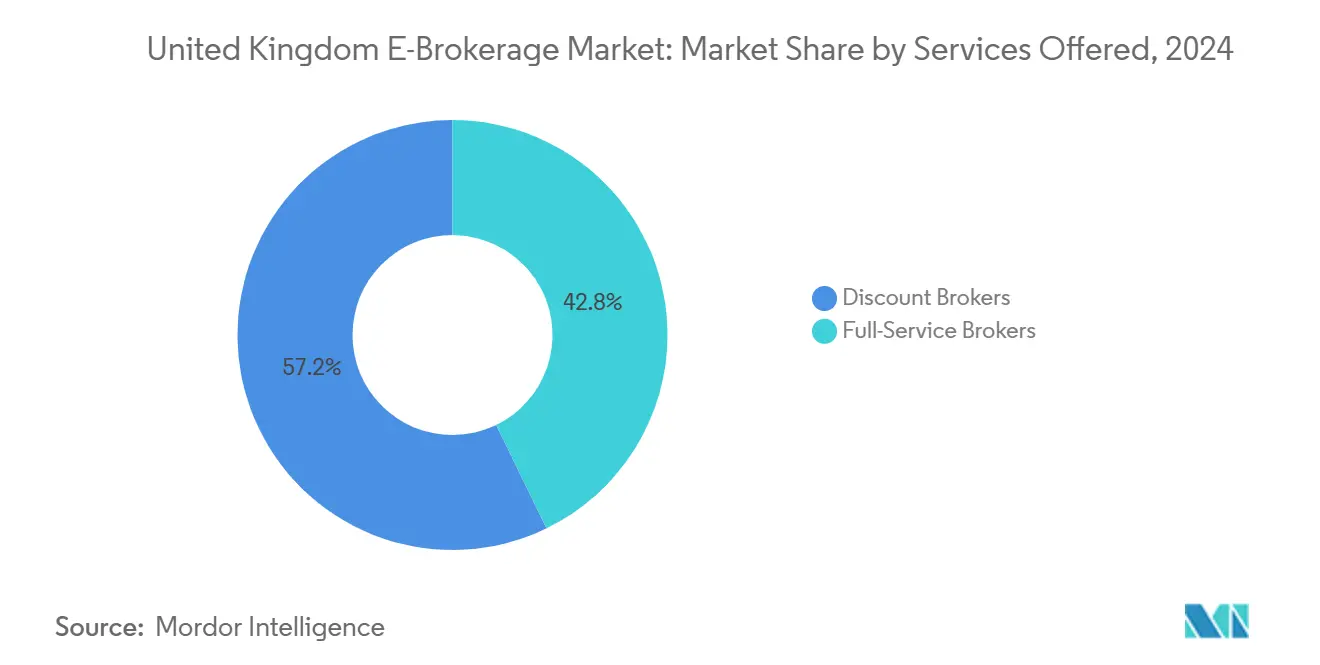

- Par services proposés, les courtiers à escompte ont capté 57,24 % de la part de marché du courtage électronique au Royaume-Uni en 2024, tandis que la taille du marché du courtage électronique au Royaume-Uni pour les courtiers à escompte devrait s'étendre au TCAC le plus élevé, soit 12,33 %, d'ici 2030.

- Par mode d'opération, les opérations nationales représentaient 84,24 % de la part de marché du courtage électronique au Royaume-Uni en 2024, tandis que la taille du marché du courtage électronique au Royaume-Uni pour les opérations étrangères devrait afficher un TCAC de 9,23 % sur la période 2025-2030.

- Par région, l'Angleterre était en tête avec 78,29 % de la part de marché du courtage électronique au Royaume-Uni en 2024, tandis que la taille du marché du courtage électronique au Royaume-Uni en Écosse devrait afficher le TCAC le plus élevé, soit 6,76 %, de 2025 à 2030.

Tendances et perspectives du marché du courtage électronique au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor post-pandémique de l'investissement en autonomie | 2.1% | Mondial, avec le Royaume-Uni en tête de l'adoption par les particuliers | Moyen terme (2-4 ans) |

| Compression des frais et course à la commission zéro | 1.8% | Cœur du Royaume-Uni, avec des répercussions en Europe | Court terme (≤ 2 ans) |

| Spread de taux d'intérêt plus élevé sur les liquidités des clients | 1.5% | National au Royaume-Uni, dépendant de la politique de la Banque d'Angleterre | Court terme (≤ 2 ans) |

| Pression de la FCA pour standardiser les divulgations de coûts | 0.9% | Juridiction réglementaire du Royaume-Uni | Moyen terme (2-4 ans) |

| Refonte numérique des acteurs établis soutenue par le capital-investissement | 1.2% | Concentré au Royaume-Uni, sélectif à l'échelle mondiale | Long terme (≥ 4 ans) |

| Intégration des cryptomonnaies et des rails de staking | 0.8% | Cadres réglementaires mondiaux en cours d'élaboration | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor post-pandémique de l'investissement en autonomie

La participation des particuliers, qui avait fortement augmenté lors des confinements de 2020, s'est révélée durable plutôt que passagère, la FCA faisant état d'une croissance continue des comptes financés bien au-delà de 2025[1]Financial Conduct Authority, "Consumer Composite Investments Final Rules," fca.org.uk.. Trading 212 a dépassé 2,5 millions d'utilisateurs au Royaume-Uni, tandis que Freetrade a enregistré une croissance annuelle de 40 % de sa base d'utilisateurs, montrant que les expériences axées sur le mobile résonnent fortement auprès des jeunes cohortes. L'afflux démographique se concentre sur les investisseurs de moins de 35 ans, un groupe qui valorise la capacité à acheter des fractions d'actions et le règlement instantané plutôt que les transactions téléphoniques traditionnelles. L'engagement accru se manifeste par un nombre moyen de connexions hebdomadaires plus élevé, ainsi que par une plus grande diversification vers les ETF et les paniers thématiques. Les opérateurs de plateformes notent que l'utilisation persistante soutient des sources de revenus annexes telles que le prêt de titres. Les organismes consultatifs observent également que les nouveaux entrants font preuve d'une forte fidélité, ce qui suggère une valeur vie à long terme qui justifie les coûts marketing initiaux élevés. Ce changement de comportement représente donc un vent porteur structurel pour le marché du courtage électronique au Royaume-Uni.

Compression des frais et course à la commission zéro

Depuis 2023, les frais de transaction affichés ont tendance à se rapprocher de zéro, Trading 212 et Freetrade ayant popularisé l'exécution d'actions sans commission, contraignant les acteurs établis à revoir leurs structures tarifaires[2]Trading 212, "Commission-Free Trading Platform," trading212.com.. Interactive Investor est passé à des plans à frais fixes par paliers, et AJ Bell a réduit ses frais ISA et SIPP de 15 % pour endiguer la fuite de comptes. Si les clients en bénéficient immédiatement, les plateformes doivent compenser la perte de revenus de transaction par le prêt sur marge, le prêt de titres et, lorsque cela est autorisé, le paiement pour flux d'ordres. La position réglementaire du Royaume-Uni sur le routage des ordres est plus stricte qu'aux États-Unis, ce qui limite le potentiel de revenus à la hausse et creuse l'écart de viabilité pour les courtiers de plus petite taille. L'intensité concurrentielle est peu susceptible de s'atténuer, car de nouveaux entrants tels que Robinhood prévoient de s'implanter au Royaume-Uni avec des budgets marketing conséquents. Collectivement, ces dynamiques ancrent une pression à la baisse sur les frais, même si les exigences en matière de coûts opérationnels augmentent.

Spread de taux d'intérêt plus élevé sur les liquidités des clients

Les hausses successives de la Banque d'Angleterre ont porté les taux directeurs de 0,11 % début 2021 à 5,25 % fin 2024, élargissant le revenu net d'intérêts sur les soldes non investis. Hargreaves Lansdown a déclaré 58,65 millions USD (47,3 millions GBP) de revenus nets d'intérêts pour l'exercice 2024, tandis qu'AJ Bell a enregistré une hausse de 180 % en glissement annuel pour atteindre 35,59 millions USD (28,7 millions GBP)[3]Hargreaves Lansdown, "Annual Report 2024," hl.co.uk. . Les plateformes créditent généralement les clients à un taux variable modeste tout en percevant des rendements de gros sur les liquidités regroupées placées dans des fonds monétaires. La marge compense la baisse des revenus de commission lors des périodes de faible activité de trading et fournit un flux de revenus prévisible que les investisseurs apprécient. Cependant, la prise de conscience accrue du public concernant ce spread incite les courtiers à en partager une plus grande part avec leurs clients, notamment à mesure que les sites de finances personnelles amplifient les données comparatives. À mesure que les rendements se stabilisent, l'avantage marginal pourrait s'atténuer, mais les niveaux actuels représentent toujours un moteur significatif de la rentabilité globale. Les plateformes qui associent des rendements de trésorerie compétitifs à des mécanismes de transfert automatique fluides sont susceptibles de conserver les dépôts dans un marché des produits d'épargne de plus en plus concurrentiel.

Mandat de la FCA pour standardiser les divulgations de coûts

Les règles relatives aux investissements composites pour les consommateurs, entrées en vigueur en décembre 2024, obligent les courtiers à présenter des données de coûts comparables entre les plateformes, les produits d'investissement et les enveloppes fiscales. Les entreprises doivent intégrer des analyses granulaires dans les tableaux de bord clients afin que le coût total de détention, incluant les frais de fonds et les frais de transaction, soit immédiatement visible. Les coûts de mise en œuvre — estimés à 6,20 millions USD (2 à 5 millions GBP) par grande plateforme — couvrent les mises à niveau de l'architecture des données, les améliorations de la gouvernance et les moteurs de reporting en temps réel. Bien que la charge à court terme soit significative, les premiers adoptants bénéficient d'un avantage marketing grâce à des propositions de valeur claires et à un risque réduit de réclamations pour vente abusive. Les règles renforcent également la responsabilité au niveau du conseil d'administration, exigeant des attestations que la tarification produit des résultats équitables pour chaque segment de clientèle. À terme, les données standardisées facilitent les outils de comparaison tiers, stimulant davantage la concurrence tarifaire tout en renforçant la confiance dans les plateformes bien classées. Par conséquent, cette initiative constitue un catalyseur de croissance progressif mais important pour le marché du courtage électronique au Royaume-Uni.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pic des dépenses de conformité lié au Consumer Duty | -1.4% | Juridiction réglementaire du Royaume-Uni | Moyen terme (2-4 ans) |

| Contentieux Woodford freinant la confiance des investisseurs | -0.8% | Exposition à la responsabilité des plateformes au Royaume-Uni | Long terme (≥ 4 ans) |

| Concentration de la tarification des fournisseurs de données de gros | -0.6% | Consolidation mondiale des fournisseurs | Moyen terme (2-4 ans) |

| Escalade de la fraude à l'investissement en ligne et des arnaques | -0.9% | Paysage mondial de la cybersécurité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pic des dépenses de conformité lié au Consumer Duty

Le régime Consumer Duty, en vigueur depuis juillet 2023, exige des plateformes qu'elles démontrent des résultats positifs en matière de conception de produits, de tarification, de communications et de support. Pour de nombreux courtiers, cela se traduit par des programmes pluriannuels couvrant la cartographie de la traçabilité des données, l'analyse du parcours client et l'automatisation des politiques de réparation. Les dépenses annuelles de conformité des principaux acteurs se situent entre 18,60 millions USD (5 à 15 millions GBP), détournant des capitaux du développement de produits et du marketing. Les petites entreprises font face à des charges proportionnellement plus élevées, ce qui incite certaines à rechercher des partenaires d'acquisition plutôt que de financer des cadres de contrôle étendus. La surveillance renforcée allonge également les délais de mise sur le marché des nouveaux services, freinant les cycles d'innovation dans des domaines tels que le trading de cryptomonnaies. Pourtant, les plateformes qui maîtrisent cette discipline peuvent convertir la conformité en capital de marque en mettant en avant une gouvernance supérieure. Dans l'ensemble, la réglementation élève les barrières à l'entrée sur le marché et soustrait modestement à la croissance à long terme du secteur.

Escalade de la fraude à l'investissement en ligne et des arnaques

Les cas de fraude à l'investissement signalés au Royaume-Uni ont augmenté de 18 % en 2024, la FCA émettant plus de 1 200 avertissements contre des entreprises non autorisées et des sites web clonés. Les plateformes doivent redoubler d'efforts sur les protocoles de connaissance du client, les outils de surveillance des transactions et l'authentification multifacteur, qui ajoutent tous des frictions et des coûts à l'intégration. La menace est particulièrement aiguë sur les canaux de médias sociaux où les promotions frauduleuses ciblent les investisseurs novices, érodant la confiance dans les marques de courtiers légitimes. Les débats sur l'indemnisation des victimes s'intensifient, et les orientations réglementaires laissent entrevoir une responsabilité potentielle pour les plateformes qui ne mettent pas en œuvre des protections « conformes aux normes du secteur ». Les campagnes marketing incluent désormais un contenu de sensibilisation à la fraude bien visible, réduisant l'efficacité de conversion mais satisfaisant aux obligations de communication du Consumer Duty. Les assureurs ont durci les conditions de couverture du risque cyber, entraînant des primes plus élevées qui alourdissent les structures de coûts fixes des petits acteurs du marché. Collectivement, la prévalence de la fraude constitue un frein à l'acquisition d'utilisateurs et donc à la croissance du marché du courtage électronique au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'investisseur : la domination des particuliers et ses répercussions stratégiques

Les clients particuliers contrôlaient 67,27 % des comptes et des actifs en 2024, consolidant leur rôle de moteur de revenus fondamental de la taille du marché du courtage électronique au Royaume-Uni. Ils constituent également la clientèle à la croissance la plus rapide, avec une activité projetée à un TCAC de 9,24 % jusqu'en 2030, à mesure que les jeunes épargnants contournent les canaux de conseil traditionnels au profit d'expériences applicatives personnalisées. Une plus grande culture numérique, l'adoption généralisée des smartphones et des rails de paiement améliorés tels que l'Open Banking ont abaissé les barrières à l'entrée, permettant les micro-investissements et les plans d'achat récurrents adaptés aux flux de revenus variables. Les plateformes privilégient donc la conception d'interfaces intuitives, les modules d'éducation ludifiés et les instantanés de performance partageables sur les réseaux sociaux pour approfondir l'engagement. La conformité reste exigeante car le Consumer Duty impose des vérifications d'adéquation même pour les activités en autonomie, ce qui signifie que les courtiers doivent concevoir des incitations et des avertissements de risque qui préviennent les mauvaises décisions. Les investisseurs institutionnels, bien que moins nombreux, génèrent des tickets de grande taille et nécessitent des services d'exécution premium, notamment le routage algorithmique et l'accès aux dark pools ; ils ancrent ainsi des stratégies de diversification des revenus qui couvrent contre les fluctuations des volumes de particuliers. Sur la période de prévision, la répartition entre particuliers et institutionnels devrait s'orienter davantage vers les particuliers, mais les capacités à service complet resteront importantes pour des segments de clientèle tels que les family offices recherchant une conservation et un financement intégrés.

Les implications concurrentielles du poids des particuliers sont multiples. Premièrement, les budgets publicitaires se déplacent fortement vers les canaux sociaux et les influenceurs où se concentrent les jeunes investisseurs, augmentant les coûts d'acquisition de clients mais élargissant également la portée au-delà de Londres. Deuxièmement, les courtiers doivent maintenir des architectures cloud qui s'adaptent élastiquement pour gérer les pics d'ordres déclenchés par les tendances virales sur les actions, un défi opérationnel qui favorise les entreprises bien capitalisées. Troisièmement, l'opportunité de monétisation à long terme s'étend au-delà des actions vers la consolidation des retraites, les ISA juniors et les ISA à vie, permettant aux plateformes de s'intégrer tout au long du cycle de vie financier des ménages. Enfin, la possibilité d'un sentiment négatif des particuliers — amplifié par les forums en ligne — signifie que les pannes de service ou les frais mal tarifés peuvent provoquer des dommages réputationnels en quelques heures. Dans l'ensemble, la dynamique des particuliers sous-tend la plupart des plans stratégiques, imposant une innovation continue mais exposant également les plateformes à un contrôle accru des comportements.

Par services proposés : les modèles à escompte perturbent l'économie du secteur

Les courtiers à escompte représentaient 57,24 % des revenus de 2024, consolidant leur position de format dominant au sein du marché du courtage électronique au Royaume-Uni. Leur TCAC prévu de 12,33 % repose sur le trading sans commission, les fractions d'actions et les ETF à faible coût qui séduisent les investisseurs sensibles aux prix. En revanche, les prestataires à service complet, bien que toujours pertinents pour les besoins de conseil à forte valeur ajoutée, connaissent une expansion du chiffre d'affaires plus lente et des marges opérationnelles plus étroites. La technologie constitue l'avantage clé pour les opérateurs à escompte, permettant un traitement direct qui réduit l'intervention humaine et les erreurs de règlement. Cependant, la monétisation se réoriente vers les abonnements par paliers, le prêt de titres et les revenus d'intérêts, rendant les revenus moins transactionnels et plus proches d'une rente. Les règles réglementaires sur les incitations restreignent le paiement pour flux d'ordres, poussant les entreprises à clarifier comment les transactions « gratuites » restent rentables, un domaine d'intérêt croissant pour la FCA. Par conséquent, les tableaux de bord de transparence expliquant la capture du spread et les rendements du prêt de titres deviennent des nécessités concurrentielles.

La consolidation se poursuit car la taille s'avère déterminante pour négocier les contrats avec les fournisseurs de données — notamment avec des prestataires tels que LSEG et Bloomberg dont les hausses de prix pèsent sur les acteurs de plus petite taille. L'opération abrdn-Interactive Investor illustre cette tendance : l'héritage à service complet associé à l'échelle numérique crée des synergies de coûts tout en élargissant les gammes de produits. Parallèlement, les investissements technologiques se concentrent sur les constructeurs de portefeuilles pilotés par l'IA, la récolte fiscale automatisée et les incitations comportementales qui encouragent un investissement discipliné. Les modèles à escompte vendent de plus en plus en complément de la recherche premium et du support client prioritaire, brouillant les distinctions historiques avec les courtiers de conseil de milieu de gamme. Néanmoins, l'innovation de service seule ne suffira pas à maintenir la différenciation si la fiabilité d'exécution sous-jacente vacille, renforçant le principe que la stabilité de la plateforme est un prérequis incontournable dans un paysage encombré.

Par mode d'opération : focus national versus ambitions mondiales

Les propositions exclusivement nationales ont conservé une part de 84,24 % des actifs en 2024, soulignant l'importance de l'autorisation de la FCA et de la protection du Fonds de compensation des services financiers pour les investisseurs britanniques. Pourtant, les comptes à accès étranger affichent la dynamique la plus forte, avec une perspective de TCAC de 9,23 % à mesure que les clients exigent des voies d'accès moins coûteuses aux actions américaines, européennes et de la région Asie-Pacifique. Saxo Bank et Interactive Brokers capitalisent sur des licences multi-juridictionnelles, offrant une profondeur de données de marché et des facilités de marge qui séduisent les utilisateurs sophistiqués. La divergence réglementaire post-Brexit a accru l'intérêt pour un accès fluide à l'UE, positionnant les plateformes à vocation mondiale comme bénéficiaires naturels. Les courtiers nationaux répondent en s'associant à des dépositaires étrangers ou en externalisant le routage international des ordres sous marque blanche, mais ces intégrations ajoutent de la latence et de la complexité de conformité.

Les frais de conversion de devises représentent un pool de revenus annexes attractif, mais des spreads excessifs attirent l'attention réglementaire au titre de la doctrine de juste valeur de la FCA. Par conséquent, une tarification FX transparente émerge comme un point de différenciation marketing. La demande des clients pour des ETF étrangers et des ADR élève également le niveau requis pour le contenu éducatif, car les investisseurs doivent comprendre les différents cycles de règlement et les traitements fiscaux. Sur le plan opérationnel, le service transfrontalier impose des investissements dans un support client multilingue et une couverture étendue des horaires de trading, augmentant les coûts fixes. Malgré ces défis, le discours sur l'accès mondial reste convaincant, suggérant que les stratégies axées sur le marché national céderont progressivement du terrain à des modèles hybrides combinant conservation locale et connectivité aux places boursières internationales.

Analyse géographique

L'Angleterre a capté 78,29 % des revenus de 2024 grâce aux vastes réserves de capitaux de Londres, à l'abondance de talents fintech et à la proximité réglementaire, consolidant son rôle d'ancre de la taille du marché du courtage électronique au Royaume-Uni[4]Gouvernement écossais, "Stratégie Fintech," gov.scot. . La région bénéficie également d'une concentration de financements en capital-risque, favorisant une innovation continue des plateformes du stade d'amorçage jusqu'au statut de licorne. Cela dit, les taux de croissance favorisent l'Écosse, où une politique gouvernementale favorable et une discipline croissante en matière d'IA à Édimbourg alimentent une perspective de TCAC de 6,76 % jusqu'en 2030. L'écosystème écossais bénéficie de la collaboration entre universités, accélérateurs et gestionnaires d'actifs établis qui migrent une partie de leurs divisions numériques vers le nord. Le Pays de Galles et l'Irlande du Nord restent des marchés plus modestes mais affichent des courbes d'adoption stables, aidées par une sensibilisation localisée et un support bilingue répondant aux nuances culturelles.

La diversification régionale offre aux plateformes une couverture contre les ralentissements économiques localisés et des bancs d'essai pour de nouvelles fonctionnalités avant les déploiements nationaux. La FCA encourage cette démarche dans le cadre de son objectif d'amélioration de l'inclusion financière, alignant la bienveillance réglementaire avec les opportunités commerciales. De plus, les gouvernements décentralisés parrainent des bacs à sable fintech qui peuvent accélérer les programmes pilotes dans des domaines tels que la notation des risques en open source. Sur le plan opérationnel, la réglementation uniforme au Royaume-Uni simplifie la conformité à travers les frontières, permettant aux investissements dans l'infrastructure centrale de s'adapter à l'échelle tandis que les messages marketing s'adaptent régionalement. À long terme, les écarts concurrentiels géographiques devraient se réduire à mesure que les plateformes hébergées dans le cloud offrent des performances uniformes indépendamment de la localisation physique, bien que les centres de service client locaux resteront avantageux.

Paysage concurrentiel

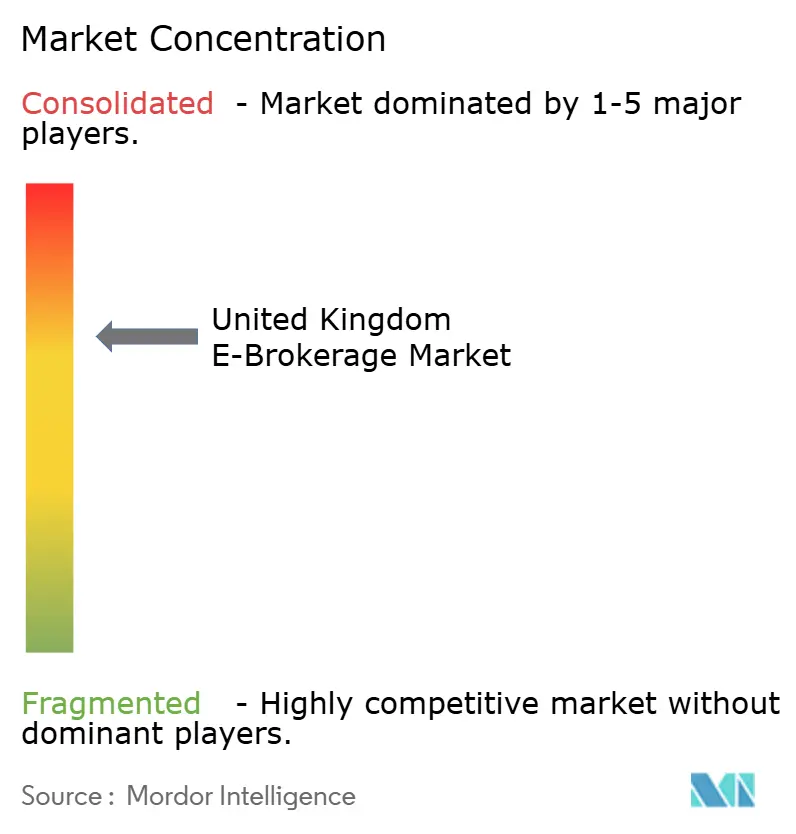

Le marché reste très concentré, les cinq premiers prestataires contrôlant la majorité des actifs totaux. La position dominante de Hargreaves Lansdown joue un rôle significatif dans la dynamique concurrentielle du secteur. Cependant, le rachat potentiel de l'entreprise par un fonds de capital-investissement introduit une couche d'incertitude stratégique. Cette évolution pourrait inciter les concurrents à exploiter la situation par des campagnes de débauchage ciblées. Par conséquent, les prestataires rivaux devraient poursuivre des stratégies agressives pour attirer à la fois les talents et les clients. La compression des frais, bien qu'érosive pour les marges à court terme, a intensifié les courses technologiques, poussant même les courtiers de taille intermédiaire à déployer des conseils robotisés pilotés par l'IA et des analyses de tableaux de bord personnalisables. L'intégration d'Interactive Investor dans abrdn souligne la tendance à la combinaison verticale, mêlant capacité d'exécution et propositions de gestion de patrimoine conseillée qui capturent les parcours clients de bout en bout. Le nouvel entrant Robinhood prévoit de tirer parti de son capital de marque mobile pour perturber davantage les acteurs établis une fois que les opérations au Royaume-Uni démarreront en 2025.

Les plateformes se différencient selon trois vecteurs principaux : l'étendue de la couverture des actifs, la profondeur des outils analytiques et la clarté de la présentation des coûts. Les tests de métriques Consumer Duty de la FCA favorisent les entreprises capables de faire apparaître les facteurs de valeur en cinq clics, un critère émergent visible dans les communications publiques. L'oligopole des fournisseurs de données exerce une pression sur les petites structures qui paient les tarifs catalogue pour les flux de marché essentiels, réduisant leur marge brute par rapport aux acteurs à grande échelle capables de négocier des remises à deux chiffres. La résilience en matière de cybersécurité entre également en ligne de compte dans le positionnement concurrentiel, des pannes récemment médiatisées ayant déclenché des révisions du risque de conservation chez les clients institutionnels. À l'avenir, des opportunités de niche dans les ISA en cryptomonnaies, les enveloppes fiscales ESG et les intégrations de tableaux de bord de retraite pourraient permettre à des spécialistes agiles de se tailler des segments rentables sans défier frontalement les acteurs établis.

Le récit stratégique du secteur est donc celui d'une consolidation sélective, d'investissements massifs dans la résilience des systèmes dorsaux et d'un pivot progressif vers des revenus d'abonnement et liés aux intérêts plutôt que vers des commissions par transaction. Si quelques noms bien établis conserveront leur dominance, le bas du marché reste contestable grâce aux piles technologiques open source et aux modèles de déploiement natifs du cloud qui réduisent les besoins en dépenses d'investissement. Cela dit, la combinaison de normes de conformité croissantes et de primes d'assurance plus élevées élève effectivement l'échelle minimale efficiente, renforçant le fossé autour des leaders actuels. L'intensité concurrentielle se manifestera donc davantage dans la vélocité des fonctionnalités que dans les guerres de prix, créant un cercle vertueux pour les utilisateurs qui bénéficient d'améliorations continues des plateformes à un coût explicite décroissant.

Leaders du secteur du courtage électronique au Royaume-Uni

Hargreaves Lansdown PLC

AJ Bell PLC

Interactive Investor Services Ltd

IG Group Holdings PLC

Freetrade Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : eToro a obtenu une licence au titre du règlement sur les marchés de crypto-actifs (MiCA), permettant l'expansion des services de cryptomonnaies à travers l'Europe, tout en préparant l'intégration des cryptomonnaies au Royaume-Uni dans les enveloppes ISA dans l'attente de la clarification réglementaire de la FCA.

- Janvier 2025 : Robinhood a annoncé son intention de lancer ses opérations au Royaume-Uni avec un trading sans commission et des produits ISA, ciblant les jeunes démographies avec une plateforme d'investissement axée sur le mobile conçue pour concurrencer directement les courtiers à escompte établis.

- Décembre 2024 : la FCA a mis en œuvre le cadre des investissements composites pour les consommateurs (CCI), exigeant des rapports de coûts standardisés sur les plateformes d'investissement, imposant des démonstrations de valeur basées sur les résultats qui reconfigurent la dynamique concurrentielle et les exigences de conformité.

Périmètre du rapport sur le marché du courtage électronique au Royaume-Uni

Le courtage électronique est une plateforme électronique permettant aux utilisateurs de négocier des titres via des plateformes numériques. Le marché du courtage électronique au Royaume-Uni est segmenté par type d'investisseur et par mode d'opération. Par type d'investisseur, le marché est segmenté en particuliers et institutionnels, et par mode d'opération, le marché est segmenté en national et étranger. Le rapport propose des tailles de marché et des prévisions pour le marché du courtage électronique au Royaume-Uni en valeur (USD) pour tous les segments susmentionnés.

| Particuliers |

| Institutionnels |

| Courtiers à service complet |

| Courtiers à escompte |

| National |

| Étranger |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par type d'investisseur | Particuliers |

| Institutionnels | |

| Par services proposés | Courtiers à service complet |

| Courtiers à escompte | |

| Par mode d'opération | National |

| Étranger | |

| Par géographie | Angleterre |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

Questions clés auxquelles répond le rapport

Quelle était la valeur du marché du courtage électronique au Royaume-Uni en 2025 ?

Le marché était évalué à 760 millions USD en 2025.

À quelle vitesse le secteur devrait-il croître jusqu'en 2030 ?

Il devrait afficher un TCAC de 7,53 %, atteignant 1,10 milliard USD d'ici 2030.

Quel segment détient la plus grande part des comptes ?

Les investisseurs particuliers détenaient 67,27 % des comptes et des actifs en 2024.

Pourquoi les taux d'intérêt constituent-ils un moteur de rentabilité pour les plateformes ?

Les plateformes réalisent un spread entre ce qu'elles versent sur les liquidités des clients et les rendements plus élevés qu'elles perçoivent sur les dépôts regroupés.

Quelle région connaît la croissance la plus rapide au Royaume-Uni ?

L'Écosse affiche la croissance la plus rapide, avec un TCAC prévu de 6,76 % jusqu'en 2030.

Quelle réglementation remodèle la transparence des coûts ?

Les règles relatives aux investissements composites pour les consommateurs de la FCA exigent des divulgations de coûts standardisées sur les plateformes.

Dernière mise à jour de la page le: