Taille et Part du Marché du Courtage en Valeurs Mobilières en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2020 - 2023 |

| Taille du Marché (2026) | 6.98 Milliards de dollars |

| Taille du Marché (2031) | 13.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Courtage en Valeurs Mobilières en Inde par Mordor Intelligence

La taille du marché du courtage en valeurs mobilières en Inde devrait passer de 6,18 milliards USD en 2025 à 6,98 milliards USD en 2026 et devrait atteindre 13,09 milliards USD d'ici 2031, avec un CAGR de 13,33 % sur la période 2026-2031.

Cette trajectoire de croissance mesurée reflète un marché en pleine transformation structurelle, alors que les réformes réglementaires remodèlent les modèles de revenus tandis que l'adoption technologique accélère l'acquisition de clients. L'évolution du secteur, passant des modèles traditionnels de services complets aux plateformes axées sur le numérique, a fondamentalement modifié la dynamique concurrentielle, les courtiers à bas coûts captant des parts de marché grâce à des stratégies de courtage à zéro frais qui compriment les marges mais élargissent les marchés adressables. Les réformes globales du trading de produits dérivés mises en œuvre par le SEBI tout au long de 2024-2025 ont constitué un tournant décisif pour les revenus de courtage, avec une baisse de 27 % des volumes de contrats à terme et d'options et une chute de 37 à 60 % des bénéfices des courtiers parmi les principaux acteurs[1]Securities and Exchange Board of India, "Rapport Annuel SEBI 2024-25," SEBI.GOV.IN. Cette recalibration réglementaire coïncide avec une croissance sans précédent du nombre de comptes dématérialisés, dépassant 120 millions de comptes en août 2025, portée par des processus KYC simplifiés et des transferts de fonds instantanés via UPI qui réduisent les frictions dans la participation des investisseurs particuliers. La convergence du resserrement réglementaire et de l'activation technologique a contraint les courtiers à diversifier leurs sources de revenus au-delà des commissions de transaction, vers la gestion de patrimoine, le crédit et les services de conseil.

Principaux Enseignements du Rapport

- Par type de valeur mobilière, le trading d'actions a dominé avec 46 % de la part du marché du courtage en valeurs mobilières en Inde en 2024, tandis que les produits dérivés devraient croître à un TCAC de 8,9 % jusqu'en 2030.

- Par service de courtage, le courtage en actions a représenté 40,2 % de la part du marché du courtage en valeurs mobilières en Inde en 2024, et les services forex progressent à un TCAC de 7,4 %.

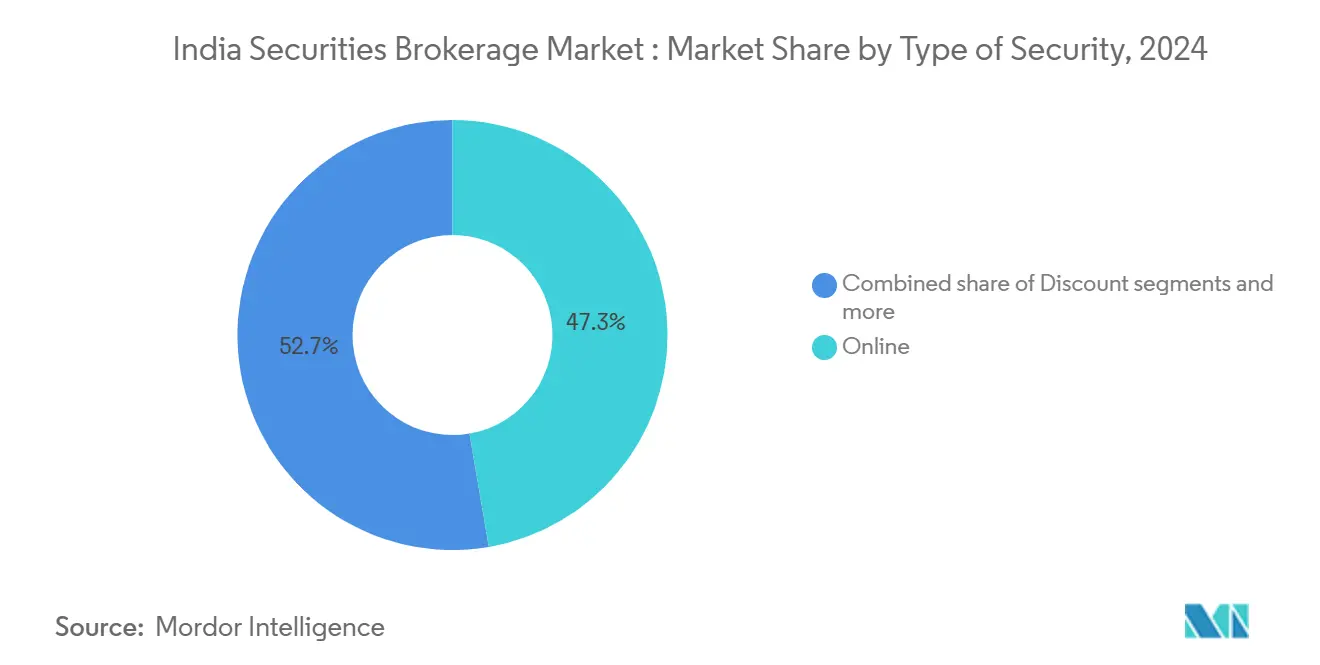

- Par type de service, les canaux en ligne ont capté 51,3 % de la part du marché du courtage en valeurs mobilières en Inde en 2024 ; les plateformes de conseil robotisé devraient se développer à un TCAC de 15,2 % jusqu'en 2030.

- Par type de client, les investisseurs particuliers ont représenté 63,4 % de la part du marché du courtage en valeurs mobilières en Inde en 2024, et ce segment progresse à un TCAC de 9,1 % sur la période de prévision.

- Par géographie, le sud de l'Inde a détenu 34,1 % de la part du marché du courtage en valeurs mobilières en Inde en 2024, tandis que l'ouest de l'Inde enregistre la croissance la plus rapide à un TCAC de 6,5 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Courtage en Valeurs Mobilières en Inde

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des ouvertures de comptes de dématérialisation après 2020 | +3.5% | National, avec concentration dans le sud et l'ouest de l'Inde | Moyen terme (2-4 ans) |

| Croissance des plateformes de trading mobile à faible coût | +2.7% | National, plus forte dans les villes de rang 2/3 | Court terme (≤ 2 ans) |

| Virement de fonds instantané activé par UPI | +1.8% | National, adoption la plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| Gamme de produits élargie des bourses | +1.3% | National, adoption précoce dans les métropoles | Moyen terme (2-4 ans) |

| Tokenisation des obligations d'or souveraines | +0.9% | National, phase pilote dans certaines villes | Long terme (≥ 4 ans) |

| Partenariats avec les néobanques dans le domaine de la technologie patrimoniale | +1.1% | Centres urbains, expansion vers les villes de rang 2 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Hausse de la Croissance des Comptes de Dématérialisation Transforme l'Accès au Marché

La prolifération des comptes de dématérialisation après 2020 a fondamentalement modifié le paysage de l'investissement en Inde, avec une progression des comptes de 40 millions à plus de 120 millions en août 2025. La rationalisation du KYC numérique par le SEBI et l'intégration de la signature électronique ont éliminé les obstacles administratifs traditionnels, permettant l'ouverture de comptes en quelques minutes plutôt qu'en plusieurs jours [2]Securities and Exchange Board of India, "Statistiques des comptes de dématérialisation 2025," SEBI.GOV.IN. . Cet effet de démocratisation s'étend au-delà des centres urbains, les villes de rang 2 et de rang 3 contribuant à 45 % des nouvelles ouvertures de comptes en 2024. La vitesse de création de comptes a dépassé les références mondiales, positionnant l'Inde comme le marché d'investissement de détail à la croissance la plus rapide au monde. Cependant, les taux d'activation des comptes restent inférieurs à 60 %, indiquant une capacité latente significative pour la conversion des revenus à mesure que les programmes d'éducation financière se développent et que la notoriété des produits augmente.

Les Plateformes de Trading Axées sur le Mobile Reconfigurent l'Acquisition de Clients

La migration vers des plateformes de trading axées sur le mobile a créé un changement structurel dans les coûts d'acquisition de clients et les schémas d'engagement. Plus de 95 % des nouveaux comptes de courtage proviennent d'applications mobiles, avec des coûts moyens d'acquisition de clients en baisse de 40 % par rapport aux modèles traditionnels basés sur les agences[3]National Payments Corporation of India, "Statistiques des produits UPI 2024," NPCI.ORG.IN.. La plateforme Kite de Zerodha traite plus de 6 millions d'ordres par jour, tandis que la stratégie SuperApp d'Angel One intègre le trading avec les fonds communs de placement, l'assurance et les prêts pour augmenter la valeur vie client. L'approche centrée sur le mobile a permis aux courtiers d'atteindre des marchés précédemment mal desservis, les zones rurales et semi-urbaines contribuant à 35 % des nouvelles acquisitions de clients. Cet effet de levier technologique permet aux courtiers à bas coût de maintenir leur rentabilité malgré des modèles de courtage à zéro frais grâce aux économies d'échelle et aux opportunités de vente croisée.

L'Intégration UPI Accélère la Vélocité des Transactions

L'intégration du paiement automatique UPI pour le trading de valeurs mobilières a éliminé les délais de règlement qui contraignaient historiquement les volumes de trading intrajournalier. L'infrastructure de paiement de la Banque de Réserve de l'Inde permet des virements de fonds instantanés jusqu'à 500 000 INR (6 000 USD) par transaction, facilitant les règlements de transactions le jour même et le financement des marges[4]Reserve Bank of India, "Rapport sur la stabilité financière décembre 2024," RBI.ORG.IN.. Cette avancée technologique a augmenté la fréquence moyenne de trading de 25 % parmi les clients particuliers, les contraintes de liquidité ne limitant plus la participation dans des conditions de marché volatiles. L'intégration s'étend aux demandes d'introduction en bourse, aux investissements en fonds communs de placement et au trading de produits dérivés, créant un écosystème financier fluide qui réduit les frictions entre les produits d'investissement. Les données de la NPCI indiquent que les transactions UPI liées aux valeurs mobilières ont augmenté de 180 % en 2024, démontrant l'impact transformateur de l'infrastructure sur la participation aux marchés de capitaux.

L'Innovation Produit des Bourses Élargit les Opportunités de Revenus

La gamme de produits élargie de la NSE et de la BSE, incluant les introductions en bourse de PME, les InvIT, les REIT et les options hebdomadaires, a diversifié les sources de revenus des courtiers au-delà du trading d'actions traditionnel. Les introductions en bourse de PME ont augmenté de 65 % en 2024, générant des commissions de courtage plus élevées en raison des préférences d'allocation aux particuliers et des multiples de souscription. Les marchés des InvIT et des REIT ont attiré la participation institutionnelle, créant des opportunités pour les courtiers à service complet de valoriser leurs capacités de recherche et leurs services de conseil. L'introduction d'une expiration hebdomadaire des options a augmenté la fréquence du trading de produits dérivés, bien que les restrictions ultérieures du SEBI sur la prolifération des contrats aient modéré cette croissance. La stratégie de diversification des produits permet aux courtiers de capter des parts de portefeuille sur toutes les classes d'actifs tout en réduisant la dépendance à la volatilité des marchés actions pour la génération de revenus.

Analyse de l'Impact des Contraintes*

| Contrainte | (≈) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Guerres de prix à courtage zéro | -2.2% | National, aigu dans les marchés métropolitains | Court terme (≤ 2 ans) |

| Dépendance à l'infrastructure des bourses | -1.3% | National | Moyen terme (2-4 ans) |

| Cadres de cyber-résilience insuffisants chez les courtiers de rang intermédiaire | -1.7% | National, concentré dans les segments de courtiers émergents | Moyen terme (2-4 ans) |

| Faible culture des marchés de capitaux en dehors des villes de rang 1 | -1.4% | Régional, prédominant dans les marchés de rang 2 et rang 3 | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Concurrence à Courtage Zéro

La course vers un courtage à zéro frais a fondamentalement modifié l'économie du secteur, les acteurs de premier plan supprimant les frais de livraison d'actions pour attirer les clients particuliers sensibles aux prix. Ce changement stratégique a comprimé le revenu par client de 35 à 40 % dans l'ensemble du secteur, obligeant les courtiers à atteindre la rentabilité par l'échelle et les services annexes. Le modèle de courtage à zéro frais de Zerodha, générant des revenus grâce aux intérêts sur les fonds des clients et aux spreads de trading de devises, est devenu le modèle de référence du secteur que les concurrents doivent reproduire pour rester compétitifs. La compression des marges affecte particulièrement les courtiers à service complet dont les capacités de conseil et de recherche ne commandent qu'une prime limitée dans un environnement de trading banalisé. Les cadres réglementaires sous la supervision du SEBI garantissent une concurrence équitable tout en prévenant les pratiques tarifaires prédatrices susceptibles de déstabiliser la structure du marché.

La Concentration de l'Infrastructure des Bourses Crée un Risque Systémique

L'infrastructure de trading de valeurs mobilières en Inde reste très concentrée autour des systèmes de la NSE et de la BSE, créant des points de défaillance uniques susceptibles de perturber l'activité de trading à l'échelle nationale. La panne technique de la NSE en février 2021, qui a interrompu le trading pendant plusieurs heures, a mis en évidence les vulnérabilités systémiques inhérentes à une structure de marché centralisée. Bien que les deux bourses aient massivement investi dans la reprise après sinistre et les systèmes de sauvegarde, l'architecture fondamentale reste susceptible aux cyberattaques, aux défaillances techniques et aux contraintes de capacité lors des périodes de volumes élevés. Ce risque de concentration s'étend aux systèmes de compensation et de règlement, où la NSCCL et l'ICCL traitent la majorité des transactions, créant des goulots d'étranglement supplémentaires susceptibles d'affecter les opérations des courtiers et la confiance des clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Valeur Mobilière : Les Produits Dérivés Gagnent en Vitesse

Le trading d'actions maintient sa position dominante avec 46 % de part de marché en 2024, reflétant la culture d'investissement centrée sur les actions en Inde et la préférence des particuliers pour la détention directe plutôt que pour des instruments complexes. Cependant, le trading de produits dérivés émerge comme le segment à la croissance la plus rapide avec un TCAC de 8,9 % jusqu'en 2030, porté par la participation sophistiquée des particuliers et les besoins de couverture institutionnelle malgré le resserrement réglementaire du SEBI. La résilience du segment des produits dérivés découle de son rôle dans la découverte des prix et la gestion des risques, le volume des F&O dépassant les volumes du marché au comptant dans un ratio de 3:1 lors des périodes volatiles à la NSE. Les obligations représentent 6,5 % de part de marché mais font face à des vents contraires structurels liés aux préoccupations de crédit des entreprises et à la volatilité des taux d'intérêt, tandis que les ETF et les fonds communs de placement captent des flux croissants de plans d'investissement systématiques.

Le trading de bons du Trésor et de titres d'État reste limité à 1,1 % de part de marché, servant principalement les participants institutionnels et les particuliers fortunés recherchant une exposition aux titres à revenu fixe. La faible pénétration de ce segment auprès des particuliers reflète les obstacles liés à la complexité et aux seuils d'investissement minimum qui excluent les petits investisseurs. L'influence réglementaire du SEBI à travers les exigences de marge et les limites de position continue de façonner la participation aux produits dérivés, les nouveaux calculs d'intérêt ouvert basés sur le delta (FutEq) fournissant des cadres de mesure du risque plus précis susceptibles d'améliorer la stabilité du marché tout en maintenant l'élan de croissance.

Par Type de Service de Courtage : Le Forex Gagne en Dynamisme grâce à GIFT City

Les services de courtage en actions dominent le marché avec une part de 40,2 % en 2024, englobant la livraison d'actions, le trading intrajournalier et le trading de produits dérivés qui constituent la base de revenus principale de la plupart des courtiers. Le trading forex émerge comme la catégorie de services à la croissance la plus rapide avec un TCAC de 7,4 %, propulsé par les contrats à terme dollar-roupie de la NSE IFSC et l'infrastructure de trading international de GIFT City qui permet le trading de devises 24 heures sur 24. Cette trajectoire de croissance reflète l'intégration croissante de l'Inde dans les marchés financiers mondiaux et les flux d'investissement des NRI qui nécessitent des capacités de couverture de change.

Le trading de matières premières maintient une part de marché de 3,1 % via les plateformes MCX et NCDEX, servant les producteurs agricoles et les consommateurs industriels cherchant des outils de gestion du risque de prix. Le courtage en assurance représente une part de 2,7 % mais fait face à des contraintes réglementaires liées aux directives de l'IRDAI qui limitent les opportunités de vente croisée entre les produits de valeurs mobilières et d'assurance. Les services de courtage immobilier et hypothécaire captent une part combinée de 5,2 %, bénéficiant de la reprise du marché immobilier et de la demande de prêts immobiliers dans les villes de rang 2. Le cadre réglementaire sous la supervision du SEBI garantit des normes de qualité de service tout en permettant l'innovation dans la prestation de produits et les modèles d'engagement client.

Par Type de Service : Les Plateformes de Conseil Robotisé Captent les Flux d'Investissement des Millennials

La transformation technologique des modèles de prestation de services a créé des schémas de croissance distincts entre les canaux traditionnels et numériques. Le courtage à service complet maintient une part de marché de 14,0 % en 2024, servant les clients fortunés qui valorisent les capacités de recherche, de conseil et de gestion de la relation qui justifient des structures tarifaires premium. Ces services trouvent un écho particulier auprès des clients institutionnels et des family offices nécessitant des solutions d'investissement personnalisées et un soutien à la conformité réglementaire.

Les plateformes de conseil robotisé représentent la catégorie de services à la croissance la plus rapide avec un TCAC de 15,2 % jusqu'en 2030, portées par l'adoption par les millennials de la gestion de portefeuille basée sur des algorithmes et des stratégies d'investissement systématiques. La croissance de ce segment reflète l'évolution des préférences des investisseurs vers un investissement à faible coût, transparent et orienté vers des objectifs, qui élimine les biais humains et la prise de décision émotionnelle. Les services en ligne commandent une part de marché de 51,3 %, représentant la transformation numérique du secteur à mesure que les applications mobiles deviennent l'interface principale avec les clients. Le courtage à bas coût capte une part de 31,6 % grâce à des modèles sans frais qui attirent les investisseurs particuliers sensibles aux prix, tandis que les courtiers-négociants maintiennent une part de 3,2 % en servant les clients institutionnels et les entreprises nécessitant des services d'exécution spécialisés.

Par Type de Client : La Dominance des Particuliers Favorise la Démocratisation du Marché

Les clients particuliers constituent le plus grand segment du marché avec une part de 63,4 % en 2024 et affichent la plus forte vélocité de croissance avec un TCAC de 9,1 % jusqu'en 2030, reflétant la démocratisation de la participation aux marchés de capitaux au sein de la classe moyenne indienne en expansion. Cette dominance des particuliers représente un changement structurel des marchés à dominante institutionnelle vers la participation des investisseurs individuels, rendue possible par les plateformes technologiques et les réformes réglementaires qui ont simplifié l'ouverture de comptes et les processus de trading. L'élan de croissance du segment des particuliers découle de la hausse des revenus disponibles, des initiatives d'éducation financière et de l'infrastructure de paiement numérique qui réduit les frictions transactionnelles.

Les particuliers fortunés maintiennent une part de marché de 25,3 %, générant des revenus disproportionnés grâce à des volumes de transactions plus élevés et à l'utilisation de services premium incluant la gestion de portefeuille, la planification fiscale et les services successoraux. Les clients institutionnels représentent une part de 15,7 % mais contribuent significativement à la rentabilité du courtage grâce à des transactions en blocs importants et à des volumes de trading réguliers qui assurent la stabilité des revenus. Les petites et moyennes entreprises captent une part de marché de 4,5 %, utilisant principalement les services de courtage pour la gestion de trésorerie, les plans d'options sur actions pour les employés et les stratégies d'optimisation du fonds de roulement qui intègrent le trading de valeurs mobilières aux opérations commerciales.

Analyse Géographique

Le sud de l'Inde détient la plus grande part de marché avec 34,1 % en 2024, s'appuyant sur des écosystèmes de services financiers bien établis à Bangalore, Chennai et Hyderabad qui combinent expertise technologique et culture de l'investissement. La dominance de la région découle de la création de richesse par le secteur des technologies de l'information, d'une infrastructure éducative qui favorise l'éducation financière et d'une affinité culturelle pour les investissements en actions qui remonte aux communautés commerciales traditionnelles. Le Karnataka et le Tamil Nadu contribuent de manière disproportionnée à la croissance des comptes de dématérialisation, Bangalore représentant à elle seule 8 % des nouvelles ouvertures de comptes nationales en 2024.

L'ouest de l'Inde affiche la trajectoire de croissance la plus élevée avec un TCAC de 6,5 % jusqu'en 2030, porté par le statut de hub financier de Mumbai et l'écosystème entrepreneurial du Gujarat qui génère des flux d'investissement réguliers. La région bénéficie de la proximité des sièges sociaux d'entreprises, des bureaux de fonds communs de placement et des organismes de réglementation qui facilitent le développement commercial et l'acquisition de clients. Le nord de l'Inde capte une part de marché de 18,6 %, reflétant la présence gouvernementale et d'entreprises de la région NCR de Delhi, tandis que l'est de l'Inde maintient une part de 4,9 % malgré le patrimoine historique de trading de Kolkata. L'Inde centrale et le nord-est de l'Inde représentent des opportunités émergentes avec des parts de marché de 2,8 % et en développement respectivement, à mesure que l'expansion de l'infrastructure numérique permet la pénétration des services de courtage dans des régions précédemment mal desservies.

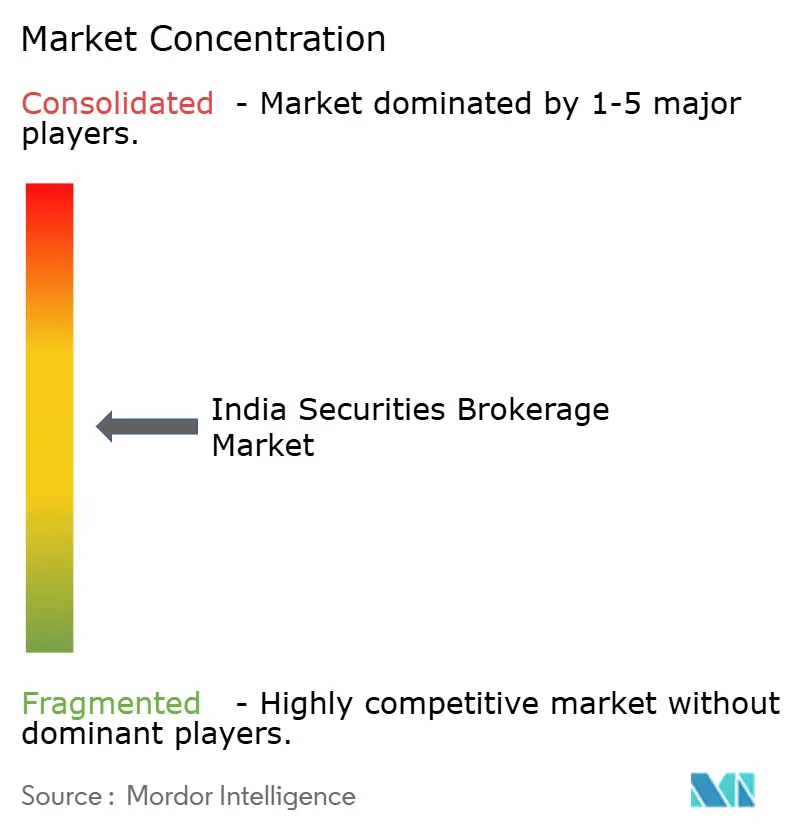

Paysage Concurrentiel

Le marché indien du courtage en valeurs mobilières est modérément fragmenté, les cinq premiers acteurs détenant collectivement une part significative du marché. Cette configuration laisse de la place à la fois aux acteurs de grande envergure et aux spécialistes de niche pour opérer de manière rentable. Le marché suit une structure à deux niveaux, où les courtiers à bas coût comme Zerodha et Angel One dominent l'acquisition de clients en proposant des modèles de courtage à zéro frais. D'autre part, les sociétés à service complet comme ICICI Securities se positionnent à l'extrémité premium grâce à des offres bancaires intégrées et des services de conseil sur mesure. Cet équilibre permet à des modèles commerciaux diversifiés de coexister et de réussir. Le paysage concurrentiel s'est intensifié à la suite des réformes du trading de produits dérivés du SEBI, qui ont réduit les revenus à l'échelle du secteur de 25 à 30 % et déclenché un virage stratégique vers la gestion de patrimoine, le crédit et les initiatives de vente croisée.

La technologie est devenue le principal facteur de différenciation dans l'écosystème du courtage. Les leaders du marché investissent massivement dans des plateformes de trading pilotées par l'IA, des outils de conseil robotisé et des expériences axées sur le mobile qui réduisent les coûts d'acquisition et améliorent l'engagement des utilisateurs. L'écosystème API Kite Connect de Zerodha illustre cette tendance en permettant à des développeurs tiers de construire sur sa plateforme, créant des effets de réseau et augmentant la fidélisation des clients. Ces innovations élargissent la portée des plateformes de courtage au-delà des services traditionnels. En favorisant la fidélité à l'écosystème, les investissements technologiques aident les entreprises à construire des avantages concurrentiels durables.

Simultanément, l'essor de la finance intégrée reconfigure les modèles de distribution au sein du secteur. L'approbation par le SEBI de Jio BlackRock Broking en juin 2025 reflète une préférence croissante pour les partenariats qui tirent parti des bases d'utilisateurs existantes plutôt que de s'appuyer uniquement sur la croissance organique. Dans ce contexte, la conformité réglementaire est devenue une source cruciale d'avantage concurrentiel. Les courtiers de rang intermédiaire, en particulier, se différencient grâce à une gestion des risques renforcée et à des cadres de cybersécurité robustes conformes aux mandats du SEBI. Une conformité solide renforce non seulement la confiance des clients, mais positionne également les entreprises de manière plus favorable dans un marché hautement réglementé.

Leaders du Secteur du Courtage en Valeurs Mobilières en Inde

-

Zerodha

-

Angel One

-

ICICI Securities

-

Upstox

-

Groww

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Le SEBI a ouvert l'accès au trading algorithmique aux investisseurs particuliers via des intermédiaires agréés, démocratisant des stratégies de trading sophistiquées précédemment réservées aux institutions.

- Juin 2025 : Jio BlackRock Broking a reçu l'approbation du SEBI pour commencer ses opérations de courtage en valeurs mobilières, marquant l'entrée de Reliance Industries sur les marchés de capitaux via sa coentreprise avec BlackRock.

- Juin 2025 : Le SEBI a mis en œuvre des réformes réglementaires globales couvrant les introductions en bourse, les fonds d'investissement alternatifs, les REIT/InvIT et les procédures de radiation pour améliorer la transparence du marché et la protection des investisseurs.

- Mars 2025 : ICICI Securities a finalisé sa radiation et sa fusion avec ICICI Bank, créant la plus grande entité bancaire-courtage intégrée de l'Inde avec des actifs combinés dépassant 20 000 milliards INR (240 milliards USD).

Périmètre du Rapport sur le Marché du Courtage en Valeurs Mobilières en Inde

| Obligations |

| Actions |

| Bons du Trésor |

| Produits Dérivés |

| Autres (ETF, Fonds Communs de Placement) |

| Actions |

| Assurance |

| Hypothèque |

| Immobilier |

| Forex |

| Crédit-Bail |

| Autres (Matières Premières) |

| Service Complet |

| Bas Coût |

| En Ligne |

| Conseil Robotisé |

| Courtiers-Négociants |

| Particuliers |

| Particuliers Fortunés |

| Institutionnels |

| Petites et Moyennes Entreprises |

| Nord de l'Inde |

| Ouest de l'Inde |

| Sud de l'Inde |

| Est de l'Inde |

| Inde Centrale |

| Nord-Est de l'Inde |

| Par Type de Valeur Mobilière | Obligations |

| Actions | |

| Bons du Trésor | |

| Produits Dérivés | |

| Autres (ETF, Fonds Communs de Placement) | |

| Par Type de Service de Courtage | Actions |

| Assurance | |

| Hypothèque | |

| Immobilier | |

| Forex | |

| Crédit-Bail | |

| Autres (Matières Premières) | |

| Par Type de Service | Service Complet |

| Bas Coût | |

| En Ligne | |

| Conseil Robotisé | |

| Courtiers-Négociants | |

| Par Type de Client | Particuliers |

| Particuliers Fortunés | |

| Institutionnels | |

| Petites et Moyennes Entreprises | |

| Par Géographie | Nord de l'Inde |

| Ouest de l'Inde | |

| Sud de l'Inde | |

| Est de l'Inde | |

| Inde Centrale | |

| Nord-Est de l'Inde |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du courtage en valeurs mobilières en Inde en 2025 ?

La taille du marché du courtage en valeurs mobilières en Inde est de 6,18 milliards USD en 2025.

Quel est le CAGR prévu pour les services de courtage en Inde jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 13,3 % entre 2026 et 2031.

Quel type de service détient la plus grande part aujourd'hui ?

Le courtage en ligne représente 51,3 % de la valeur de 2024, reflétant l'adoption du numérique.

Quel segment connaît la croissance la plus rapide au sein des services de courtage ?

Les plateformes de conseil robotisé se développent à un TCAC de 15,2 % jusqu'en 2030.

Quelle région affiche le plus fort élan de croissance ?

L'ouest de l'Inde devrait afficher un TCAC de 6,5 % jusqu'en 2030.

Pourquoi les marges des courtiers sont-elles sous pression ?

La tarification à courtage zéro et l'intensification de la concurrence réduisent le revenu par client, incitant les entreprises à diversifier leurs sources de revenus.

Dernière mise à jour de la page le: