Taille et parts du marché des fonds de pension des États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

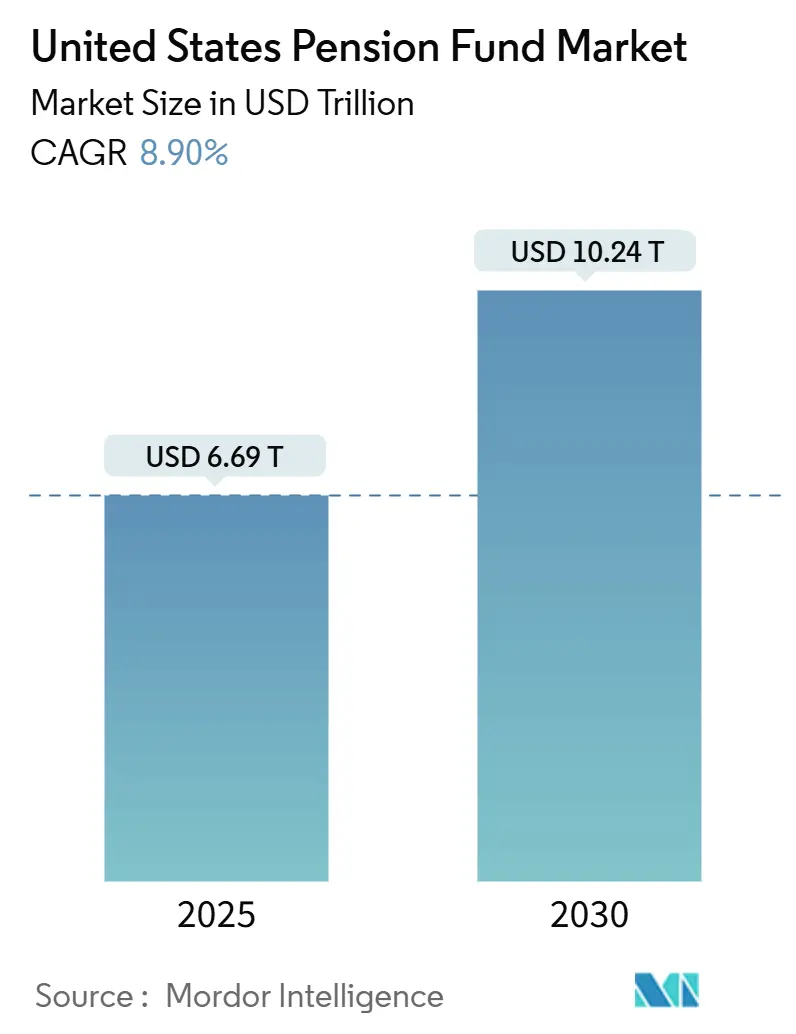

| Taille du Marché (2025) | 6.69 Trillions de dollars américains |

| Taille du Marché (2030) | 10.24 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 8.90% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fonds de pension des États-Unis par Mordor Intelligence

La taille du marché des fonds de pension des États-Unis est évaluée à 6,69 billions USD en 2025 et devrait atteindre 10,24 billions USD d'ici 2030, avec une croissance à un CAGR de 8,90 %. Cette tendance à la hausse reflète la manière dont les sponsors rééquilibrent leurs portefeuilles en faveur d'obligations de couverture du passif, étendent l'adoption des technologies et diversifient les moteurs de rendement en réponse au vieillissement démographique et aux risques de sous-financement. Les régimes d'entreprise et publics bien financés transfèrent des capitaux vers des titres à revenu fixe de longue duration afin de consolider les gains de niveau de financement, tandis que les systèmes étatiques moins bien financés maintiennent une exposition plus élevée aux actions et recherchent des investissements alternatifs pour un alpha incrémental. Les plateformes technologiques qui automatisent l'adossement actif-passif accélèrent les capacités de réduction du risque pour toutes les tailles de régimes, et l'inflation persistante incite à des allocations plus importantes vers les actifs réels et les titres du Trésor protégés contre l'inflation (TIPS). Les réglementations relatives à la transparence des frais et le renforcement du contrôle ESG remodèlent les processus de sélection des prestataires, contraignant les fournisseurs de services à démontrer leur discipline en matière de coûts et leur rigueur en matière de reporting.

Principaux enseignements du rapport

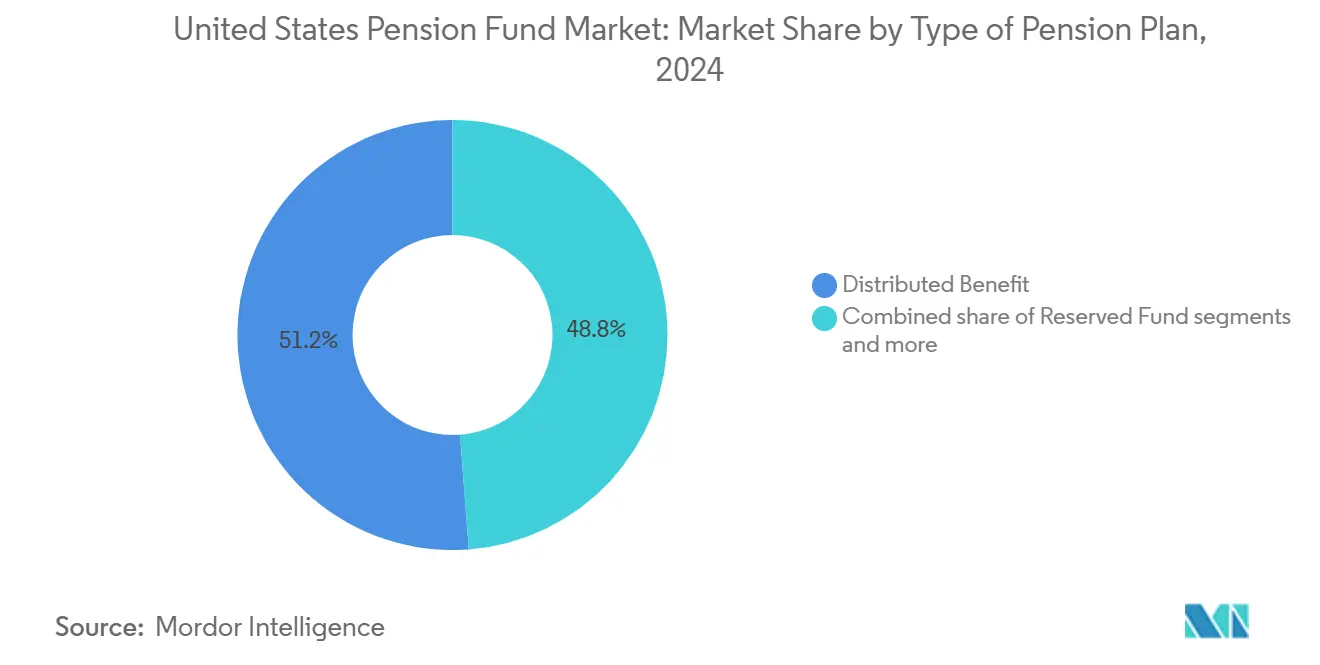

- Par type de régime de retraite, les régimes à prestation distribuée ont représenté 51,24 % de la part du marché des fonds de pension des États-Unis en 2024, tandis que les régimes hybrides s'étendent à un CAGR de 5,83 % jusqu'en 2030.

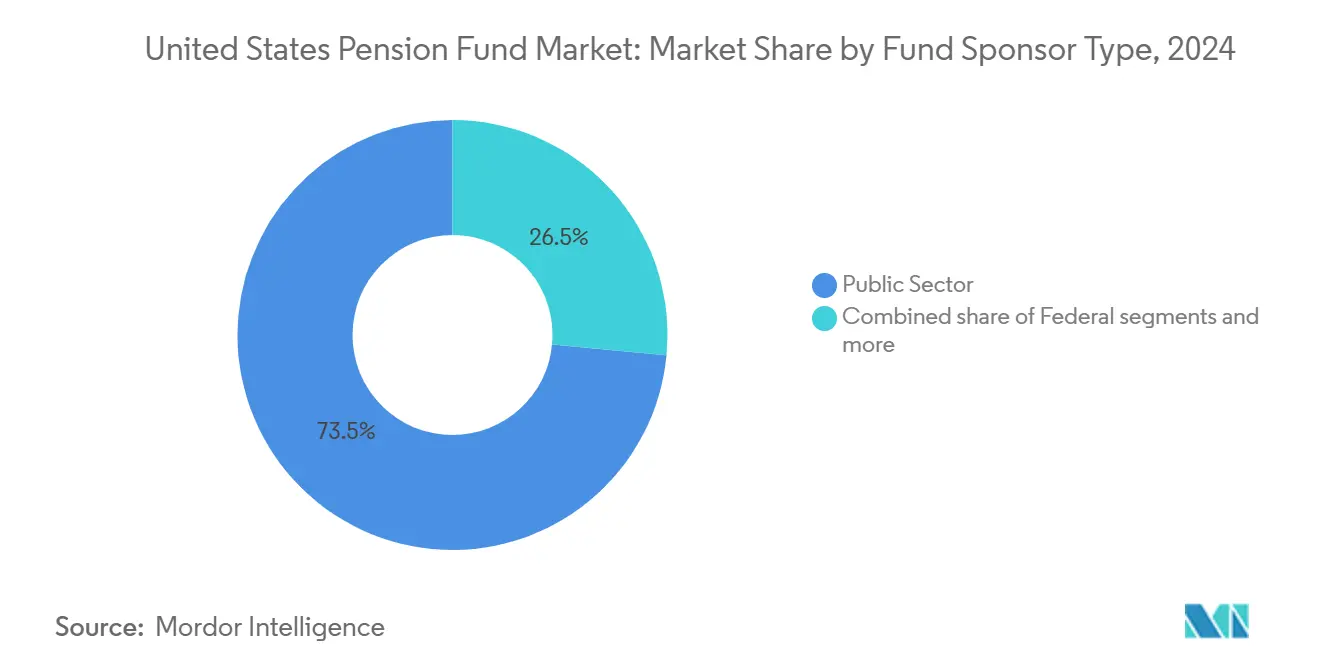

- Par type de sponsor du fonds, les régimes du secteur public ont représenté 73,47 % de la taille du marché des fonds de pension des États-Unis en 2024 et progressent à un CAGR de 5,24 % jusqu'en 2030.

- Par classe d'actifs, les titres à revenu fixe ont représenté une part de 56,76 % de la taille du marché des fonds de pension des États-Unis en 2024, tandis que les actifs alternatifs devraient progresser à un CAGR de 9,87 %.

- Par géographie, la région Sud a représenté 34,39 % de la taille du marché des fonds de pension des États-Unis en 2024, tandis que l'Ouest devrait enregistrer la croissance la plus rapide avec un CAGR de 3,87 %.

Tendances et perspectives du marché des fonds de pension des États-Unis

Analyse de l'impact des facteurs de croissance*

| Facteur | Impact approximatif (%) sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'activité de réduction du risque liée au niveau de financement | +1.2% | National, concentré dans les régimes étatiques bien financés | Moyen terme (2 à 4 ans) |

| Adoption croissante des actifs alternatifs pour la génération d'alpha | +1.8% | National, porté par les grands régimes publics et d'entreprise | Long terme (≥ 4 ans) |

| Expansion des plateformes technologiques d'investissement piloté par le passif (LDI) | +0.7% | National, adoption précoce dans le Nord-Est et l'Ouest | Court terme (≤ 2 ans) |

| Demande croissante d'actifs de couverture contre l'inflation dans un contexte d'IPC plus persistant | +0.9% | National, particulièrement dans les régions Sud et Midwest | Moyen terme (2 à 4 ans) |

| Pression réglementaire pour une meilleure transparence des frais et une divulgation ESG | +1.4% | National, particulièrement parmi les sponsors du secteur public | Moyen terme (2 à 4 ans) |

| Analyses basées sur l'IA améliorant la précision de la modélisation actif-passif | +1,8 | National, porté par les grands régimes publics et d'entreprise | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'activité de réduction du risque liée au niveau de financement

Des ratios de financement supérieurs à 90 % encouragent de nombreux régimes à faire pivoter leurs positions des actifs de croissance vers des obligations correspondant à la duration du passif [1]CalPERS, "CalPERS Will Increase Private Markets Investments," calpers.ca.gov. . Les sponsors d'entreprise réduisent leurs allocations en actions pour limiter la volatilité du bilan et créer des marges de manœuvre pour les opérations de transfert de risque. La demande de bons du Trésor à longue duration et de STRIPS augmente en conséquence, resserrant les écarts de crédit et réduisant le risque de réinvestissement pour les régimes approchant du plein financement. La tendance stimule l'adoption de références personnalisées de passif intégrant des projections de flux de trésorerie et des couvertures de taux d'intérêt. Alors que les niveaux de financement fluctuent avec les mouvements du marché, les cadres de trajectoires de désengagement dynamiques recalibrent les expositions au risque sans recourir à des comités d'allocation d'actifs ad hoc. Cette posture disciplinée renforce la résilience du bilan mais réduit le potentiel de rendement à la hausse, nécessitant une modélisation de scénarios affinée pour maintenir l'accessibilité aux contributions.

Adoption croissante des actifs alternatifs pour la génération d'alpha

Les actifs alternatifs représentent désormais 40 % des avoirs agrégés des fonds de pension, contre 35 % en 2024, alors que les administrateurs cherchent des moteurs de performance au-delà des marchés publics. Les fonds de capital-investissement constituent le cœur de cette expansion, avec des pondérations cibles atteignant 15 à 25 % pour les grands systèmes publics. Les primes d'illiquidité, les profils de flux de trésorerie différenciés et les flux de revenus indexés sur l'inflation rendent l'infrastructure et l'immobilier particulièrement attrayants. CalPERS vise à porter son exposition aux marchés privés à 30 % du total des actifs d'ici 2027 afin de capturer cette prime. Le déploiement plus large de programmes de marchés secondaires améliore la gestion de la liquidité et l'équilibre des millésimes, atténuant les décalages de valorisation qui accompagnent les actifs privés. Néanmoins, des structures de frais plus élevés, une gouvernance complexe et une tarification opaque maintiennent les conseils d'administration concentrés sur la transparence des coûts et l'étalonnage par les pairs.

Expansion des plateformes technologiques d'investissement piloté par le passif (LDI)

Les outils d'analyse en nuage intègrent désormais les passifs des régimes, les données de marché en temps réel et l'exécution automatisée des couvertures pour rationaliser les flux de travail LDI. Le moteur basé sur l'IA de State Street, récemment déployé dans plusieurs systèmes publics, calibre les couvertures de duration en cours de journée et les déclencheurs de rééquilibrage en réponse aux déplacements de la courbe des taux [2]: State Street, "Pension Fund Technology Trends," statestreet.com.. Les sponsors plus petits bénéficient d'implémentations modulaires qui s'intègrent dans les systèmes de conservation existants, contournant l'intensité capitalistique des logiciels actuariels traditionnels. Les tableaux de bord de portefeuille présentent des projections prospectives du niveau de financement intégrant la mortalité, la croissance salariale et les modifications de la politique de contribution, améliorant la rapidité de gouvernance. En raccourcissant les boucles de rétroaction, ces outils permettent aux comités d'investissement de réviser les allocations cibles sur une cadence trimestrielle, une cadence historiquement réservée aux plus grands régimes. Les premiers adoptants récoltent des gains d'efficacité opérationnelle mais doivent naviguer dans des exigences accrues en matière de cybersécurité associées à la connectivité en nuage.

Demande croissante d'actifs de couverture contre l'inflation dans un contexte d'IPC plus persistant

Des données d'inflation persistant au-dessus de l'objectif de 2 % de la Réserve fédérale relancent l'appétit pour les TIPS, l'immobilier et les projets d'infrastructure dotés d'escalateurs contractuels [3]Banque fédérale de réserve de Saint-Louis, "10-Year Treasury Inflation-Indexed Security," stlouisfed.org. . Les allocations aux TIPS ont augmenté à 8–12 % des portefeuilles de titres à revenu fixe en 2024, contre 3–5 % historiquement. Le Teacher Retirement System of Texas a porté son exposition aux actifs réels à 18 % pour sécuriser des flux de trésorerie indexés sur les ajustements au coût de la vie. L'infrastructure adjacente aux matières premières, telle que la logistique énergétique et l'énergie renouvelable, sert à la fois de couverture et de diversificateur contre les baisses des actions liées aux cycles de resserrement des politiques. Bien que ces classes d'actifs puissent atténuer la volatilité du niveau de financement, des défis d'exécution se posent en matière de valorisation, d'étalonnage des frais et de sensibilité politique aux profils d'émissions.

Analyse de l'impact des facteurs de contrainte*

| Contrainte | Impact approximatif (%) sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Scrutin accru des frais liés aux allocations aux marchés privés | −0.8% | National, particulièrement parmi les sponsors du secteur public | Court terme (≤ 2 ans) |

| Sous-financement persistant dans plusieurs régimes étatiques et locaux | −1.1% | Concentré dans les États industriels traditionnels du Midwest et du Nord-Est | Long terme (≥ 4 ans) |

| Vents contraires politiques contre les stratégies labellisées ESG | −0.6% | Principalement dans les États du Sud et certains États du Midwest | Moyen terme (2 à 4 ans) |

| Tensions de liquidité déclenchées par le vieillissement démographique et les sorties de fonds des retraités | −0.9% | À l'échelle nationale, avec un impact plus élevé dans les États dont la main-d'œuvre publique est vieillissante | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Scrutin accru des frais liés aux allocations aux marchés privés

Les multiples niveaux de frais dans les structures de capital-investissement, de capital-risque et de fonds de fonds érodent les rendements nets au moment même où l'inflation salariale alourdit les obligations de versement [4]Commission des valeurs mobilières et des changes, "SEC Press Release 2024-89," sec.gov. . Plusieurs législatures exigent désormais une divulgation granulaire des coûts détaillant les intérêts portés, les frais de transaction et les frais de suivi. Le poste de frais de 1,2 milliard USD de l'Illinois State Board of Investment en 2024 a déclenché des auditions sur la question de savoir si les allocations alternatives justifient une tarification premium. Les administrateurs examinent les voies d'investissement passif en actions et de co-investissement direct pour comprimer les ratios de coûts sans renoncer à l'exposition aux primes d'illiquidité. Les clauses de « nation la plus favorisée » négociées et les seuils de performance gagnent en popularité en tant qu'outils de suivi. Cependant, restreindre l'accès aux gestionnaires du premier quartile pourrait abaisser les objectifs de rendement à long terme, forçant des contributions patronales plus élevées dans un contexte budgétaire déjà tendu.

Sous-financement persistant dans plusieurs régimes étatiques et locaux

Vingt-trois systèmes étatiques restent en dessous du seuil de ratio de financement de 70 %, contraignant les budgets de risque et entravant la progression des trajectoires de désengagement vers des portefeuilles à risque réduit. Les réserves de liquidité augmentent à mesure que les sorties de prestations dépassent les contributions, imposant des surpondérations en liquidités et en obligations de base et limitant les allocations aux actifs de recherche de rendement. Le ratio de financement de 58 % du Teachers' Retirement System du Kentucky illustre cette contrainte : les administrateurs détiennent 40 % en actifs liquides malgré des allocations en actions historiquement plus élevées parmi les pairs mieux financés. Alors que les passifs non financés empiètent sur les budgets de fonctionnement, les législatures augmentent les contributions patronales et parfois salariales, suscitant une résistance politique qui accentue l'instabilité de la gouvernance. Le cycle renforce les postures d'investissement conservatrices, prolongeant l'horizon temporel nécessaire au financement complet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de régime de retraite : les modèles hybrides comblent le fossé traditionnel

Les régimes hybrides contribuent à une part plus modeste du marché des fonds de pension des États-Unis mais enregistrent le CAGR le plus élevé de 5,83 % alors que les sponsors recherchent un équilibre entre la sécurité des prestations définies et la portabilité des cotisations définies. Les régimes à prestation distribuée représentent encore 51,24 % de la part du marché des fonds de pension des États-Unis, reflétant la solidité historique des structures publiques et syndicales. Les régimes hybrides utilisent des rentes variables ou des formats de solde de trésorerie qui plafonnent le risque des sponsors tout en offrant aux membres un potentiel de hausse lié à la performance des actifs. La conception à inscription automatique et à cycle de vie du Federal Thrift Savings Plan illustre cette convergence. La mise en œuvre nécessite des systèmes administratifs robustes pour suivre des règles d'accumulation distinctes, mais les sponsors acceptent cette complexité pour aligner les promesses de prestations sur l'évolution des préférences de la main-d'œuvre. Les jeunes employés apprécient la transparence basée sur les comptes, tandis que les cohortes proches de la retraite privilégient les minimums garantis, rendant les régimes hybrides attrayants pour toutes les tranches démographiques.

Les employeurs bénéficient également d'une budgétisation plus claire car les taux de cotisation s'ajustent en fonction des plafonds de formule plutôt que de la volatilité des marchés. À mesure que les techniques actuarielles et les plateformes de tenue de registres mûrissent, les obstacles à l'adoption diminuent, ouvrant la voie à une adoption plus large parmi les régimes d'entreprise de taille moyenne. À plus long terme, les régimes hybrides pourraient progressivement éroder la domination des formules traditionnelles à mesure que les cadres fiscaux et réglementaires s'adaptent. Néanmoins, les coûts de conversion, les contraintes de négociation collective et les protections légales des prestations acquises tempéreront le rythme de conversion. Les consultants prévoient que la pénétration des régimes hybrides pourrait atteindre 20 % du total des participants d'ici 2030 si les incitations législatives restent favorables. La hausse soutenue des inscriptions aux régimes hybrides souligne son rôle de compromis pragmatique dans l'évolution du marché des fonds de pension des États-Unis.

Par type de sponsor du fonds : la domination du secteur public face aux contraintes budgétaires

Les sponsors du secteur public détiennent 73,47 % de la taille du marché des fonds de pension des États-Unis, tirant parti des flux de taxes sur les salaires et des canaux de financement statutaires pour maintenir les promesses de prestations définies. La croissance à un CAGR de 5,24 % reflète un mélange de flux de contributions liés à l'expansion des effectifs publics et de revenus d'investissement. Les systèmes fédéraux tels que le Thrift Savings Plan de 840 milliards USD illustrent comment l'échelle comprime les coûts administratifs et d'investissement. Les régimes d'entreprise à employeur unique restent significatifs mais s'orientent vers des opérations de transfert de risque telles que les rachats de rentes et les fenêtres de versements forfaitaires à mesure que les positions de financement s'améliorent. Les régimes multi-employeurs connaissent des résultats divergents : certains bénéficient d'un solide soutien des syndicats de métiers, tandis que d'autres souffrent de la baisse du nombre d'employeurs contributeurs dans les industries traditionnelles. Les régimes d'églises et d'organisations à but non lucratif occupent des niches, opérant sous des exemptions ERISA qui façonnent des règles de financement uniques.

Les perspectives politiques sur les mandats ESG, la transparence des frais et l'investissement axé sur la politique sociale influencent de plus en plus la gouvernance des régimes publics. Le Texas et la Floride ont adopté des lois restreignant les stratégies labellisées ESG, réduisant l'univers investissable pour leurs systèmes de retraite. À l'inverse, les sponsors de la côte Ouest mettent l'accent sur l'intégration du risque climatique, illustrant la divergence des politiques régionales au sein du marché des fonds de pension des États-Unis. Malgré les vents contraires budgétaires, les sponsors publics sont peu susceptibles de renoncer à leur domination en raison d'obligations statutaires et de l'ampleur des passifs existants. Néanmoins, les pressions budgétaires pourraient favoriser des superpositions hybrides ou de solde de trésorerie pour les nouvelles recrues, réduisant progressivement la variabilité future des coûts.

Par répartition par classe d'actifs : les actifs alternatifs portent l'évolution des portefeuilles

Les titres à revenu fixe conservent une part de 56,76 % de la taille du marché des fonds de pension des États-Unis car la couverture du passif reste fondamentale pour la gestion du taux d'actualisation. Cependant, les actifs alternatifs affichent un CAGR robuste de 9,87 % alors que les administrateurs recherchent des primes de rendement dans le capital-investissement, l'infrastructure et l'immobilier. Les allocations en actions capturent toujours la hausse du bêta de marché mais font face à des réductions à mesure que les ratios de financement s'améliorent et que la réduction du risque suit les trajectoires de désengagement. Dans les actifs réels, les projets d'énergie renouvelable et les actifs de transport à bail long terme gagnent en faveur, offrant des flux de trésorerie indexés sur l'inflation qui se synchronisent avec les ajustements au coût de la vie. L'amélioration des marchés secondaires offre des voies de sortie qui répondent aux préoccupations de liquidité, rendant les participations privées plus acceptables même pour les régimes de taille moyenne. Les liquidités et les réserves à court terme restent modestes, servant principalement de tampons de transition lors des rééquilibrages ou des pics de paiements de prestations. La complexité opérationnelle croît à chaque allocation incrémentale vers des stratégies moins liquides, alimentant la demande de personnel spécialisé, de comités de gouvernance et de systèmes de risque capables d'analyses de transparence totale. Les grands régimes bénéficient d'une expertise interne et de plateformes d'investissement direct qui économisent sur les frais. Les petits sponsors accèdent souvent aux actifs alternatifs via des fonds de fonds ou des véhicules mutualisés, acceptant des structures de frais plus élevées en échange d'une exposition diversifiée et d'une sélection de gestionnaires. Le glissement structurel vers les actifs alternatifs semble durable, ancré par des perspectives de rendement plus faibles sur les marchés publics.

Analyse géographique

Le Sud continue de représenter la plus grande contribution régionale, représentant 34,39 % du marché des fonds de pension des États-Unis. Cette domination est soutenue par des flux de population soutenus, une expansion régulière des effectifs salariés et une base croissante d'emploi dans le secteur privé. La croissance démographique rapide dans des États comme le Texas et la Floride a renforcé les volumes de contributions aux fonds de pension et élargi les opportunités de diversification des fonds. Les investisseurs institutionnels du Sud se concentrent également sur l'équilibre des allocations traditionnelles avec une exposition modérée aux infrastructures et aux actifs liés à l'énergie. Ces tendances renforcent la stabilité à long terme de la région tout en soulignant son rôle en évolution dans la formation de capital de retraite à l'échelle nationale.

L'Ouest, cependant, est en tête en termes d'élan de croissance, progressant à un CAGR de 3,87 %, soutenu par la création robuste de fonds de pension dans le secteur technologique et des mandats d'investissement tournés vers l'avenir. Des États comme la Californie et Washington fixent activement le rythme à travers l'intégration du risque climatique, des portefeuilles axés sur l'innovation et une participation plus large aux marchés privés. CalPERS et CalSTRS de Californie continuent de définir des références nationales en matière d'inclusion ESG, de transparence de la gouvernance et de diversification mondiale. Par ailleurs, l'utilisation par le Washington State Investment Board d'une optimisation basée sur l'IA illustre un état d'esprit de frontière qui fusionne la précision quantitative avec l'agilité stratégique. Collectivement, ces initiatives positionnent la région Ouest comme le laboratoire de la modernisation des fonds de pension et de l'expérimentation de politiques basées sur les données aux États-Unis.

Le Nord-Est et le Midwest présentent des caractéristiques contrastées façonnées par la maturité démographique et la structure industrielle. Le Nord-Est, qui abrite environ un tiers des actifs nationaux, est confronté à des défis liés au vieillissement de la population et au sous-financement historique des systèmes publics. Pourtant, sa proximité avec les marchés de capitaux lui permet un accès supérieur à l'expertise du secteur financier et aux flux d'affaires en actifs alternatifs. Le Midwest, représentant 27,0 % du total des actifs de retraite, maintient une posture conservatrice étroitement alignée sur ses cycles manufacturiers et agricoles. Ensemble, ces régions démontrent comment la santé budgétaire, l'orientation sectorielle et le climat politique façonnent collectivement une mosaïque diversifiée de doctrines d'investissement à travers le paysage du marché des fonds de pension des États-Unis.

Paysage concurrentiel

Le marché des fonds de pension des États-Unis est très fragmenté, les cinq plus grands fonds ne gérant qu'une petite portion du total des actifs. Cette structure crée un espace pour que les gestionnaires d'actifs spécialisés, les fournisseurs de technologie et les acteurs de la fintech puissent rivaliser et croître. CalPERS se distingue en tirant parti de sa taille pour poursuivre des stratégies de capital-investissement direct et de co-investissement, rationalisant l'exposition tout en évitant les frais traditionnels des fonds de fonds. Pendant ce temps, le Federal Thrift Savings Plan propose des options indicielles à faible coût et orientées vers les participants, soutenues par un rééquilibrage automatisé pour maintenir l'efficacité. Les prestataires de services stratégiques se différencient en proposant des plateformes de données intégrées qui unifient la conservation, la performance, la conformité et les analyses ESG.

La technologie devient de plus en plus un gardien de l'accès au marché et de la pertinence concurrentielle. Les outils d'investissement piloté par le passif (LDI) basés sur l'IA de State Street, intégrés dans plusieurs systèmes publics de taille moyenne, représentent une nouvelle norme pour la gestion en temps réel du risque et de la duration. D'autres fournisseurs explorent la tokenisation des actifs des marchés privés, visant à débloquer une liquidité fractionnée dans des segments traditionnellement illiquides. Des tableaux de bord transparents permettent désormais aux conseils de fonds de pension d'évaluer les frais des prestataires avec plus de précision, alimentant un contrôle accru et une pression sur les structures de coûts. Ces outils remodèlent la façon dont les services sont évalués et achetés sur l'ensemble du marché.

La volatilité macroéconomique persistante et la résistance politique croissante aux stratégies labellisées ESG font évoluer la dynamique des conseils. Les petits cabinets de conseil agiles gagnent du terrain en proposant des solutions de filtrage personnalisées en matière de conformité qui évitent de restreindre les ensembles d'opportunités d'investissement. Le marché favorise de plus en plus des modèles de service holistiques qui combinent la gestion d'actifs avec l'expertise réglementaire et l'externalisation opérationnelle. En revanche, les offres passives et axées sur le bêta font face à une compression croissante des frais à mesure que la transparence devient la norme. Alors que les fonds de pension naviguent dans ces changements, l'adaptabilité et l'intégration deviennent des traits essentiels pour les partenaires à long terme de l'écosystème.

Acteurs majeurs du secteur des fonds de pension des États-Unis

CalPERS

Federal Thrift Savings Plan

CalSTRS

New York State Common Retirement Fund

Teacher Retirement System of Texas

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : CalPERS a annoncé un engagement de 15 milliards USD envers les marchés privés sur les 3 prochaines années, ciblant les investissements en infrastructures et en immobilier pour atteindre une allocation alternative de 30 % d'ici 2027.

- Septembre 2024 : Le Federal Thrift Savings Plan a mis en œuvre un rééquilibrage de portefeuille renforcé par l'IA sur ses 840 milliards USD d'actifs, permettant une optimisation en temps réel des allocations des fonds à cycle de vie en fonction des conditions de marché et des données démographiques des participants.

- Août 2024 : Le New York State Common Retirement Fund a finalisé une transaction secondaire de capital-investissement de 2,5 milliards USD, cédant des participations dans 47 fonds pour améliorer la liquidité du portefeuille et réduire le risque de concentration par millésime.

- Juillet 2024 : Le Teacher Retirement System of Texas a étendu son allocation aux actifs réels à 18 % du portefeuille total grâce à un programme d'investissement en infrastructures de 3,6 milliards USD axé sur les projets d'énergie renouvelable et de transport.

Périmètre du rapport sur le marché des fonds de pension des États-Unis

Un fonds de pension est un investissement réalisé pour fournir un revenu de retraite. Ces fonds disposent généralement de montants importants à investir dans des sociétés cotées et non cotées. Le secteur des fonds de pension des États-Unis est segmenté en fonction du type de régime de retraite (cotisation distribuée, prestation distribuée, fonds de réserve et hybride). Le rapport propose la taille du marché et les prévisions pour le marché des fonds de pension des États-Unis en termes de valeur (USD) pour tous les segments susmentionnés.

| Cotisation distribuée |

| Prestation distribuée |

| Fonds de réserve |

| Hybride |

| Secteur public |

| Entreprise (employeur unique) |

| Multi-employeurs |

| Fédéral |

| Autre (à but non lucratif et religieux) |

| Actions |

| Titres à revenu fixe |

| Actifs alternatifs |

| Actifs réels |

| Liquidités et court terme |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type de régime de retraite | Cotisation distribuée |

| Prestation distribuée | |

| Fonds de réserve | |

| Hybride | |

| Par type de sponsor du fonds | Secteur public |

| Entreprise (employeur unique) | |

| Multi-employeurs | |

| Fédéral | |

| Autre (à but non lucratif et religieux) | |

| Par répartition par classe d'actifs | Actions |

| Titres à revenu fixe | |

| Actifs alternatifs | |

| Actifs réels | |

| Liquidités et court terme | |

| Par géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des fonds de pension des États-Unis d'ici 2030 ?

Le marché des fonds de pension des États-Unis devrait atteindre 753,18 milliards USD d'ici 2030, reflétant un CAGR de 4,63 %.

Quel type de régime de retraite connaît la croissance la plus rapide jusqu'en 2030 ?

Les structures hybrides affichent l'expansion la plus rapide, progressant à un CAGR de 5,83 % alors que les sponsors recherchent un équilibre entre la certitude des prestations et la maîtrise des coûts.

Pourquoi les actifs alternatifs gagnent-ils des parts dans les portefeuilles de fonds de pension ?

Les administrateurs allouent davantage au capital-investissement, à l'infrastructure et à l'immobilier pour capturer les primes d'illiquidité et compenser les perspectives de rendement plus faibles sur les marchés publics.

Quel facteur régional stimule la croissance dans l'Ouest ?

L'emploi dans le secteur technologique et les politiques d'investissement progressistes dans des États comme la Californie et Washington propulsent le leadership de l'Ouest avec un CAGR de 3,87 %.

Comment les règles de transparence des frais affectent-elles les stratégies d'investissement ?

Des exigences de divulgation accrues poussent les sponsors vers des structures à moindre coût, des investissements directs et un suivi plus étroit des frais liés aux actifs alternatifs.

Dernière mise à jour de la page le: