Taille et part du marché des Family Offices

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.47 Milliards de dollars |

| Taille du Marché (2031) | 29.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.67% CAGR |

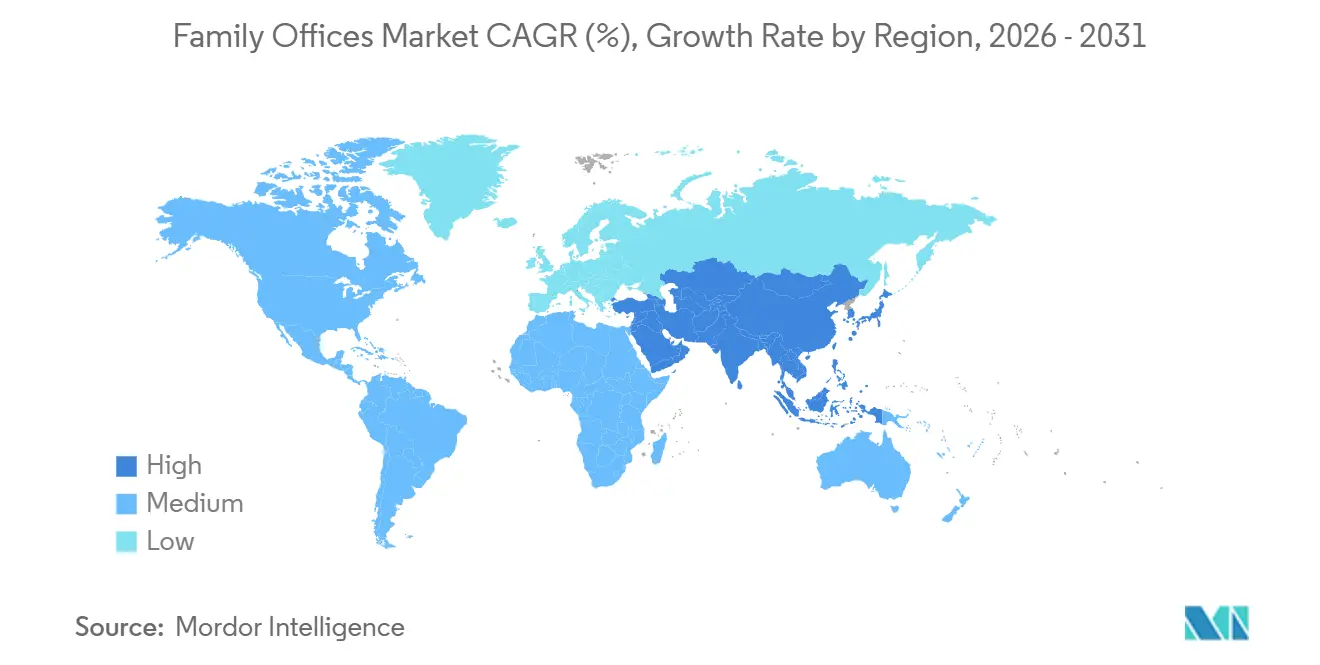

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

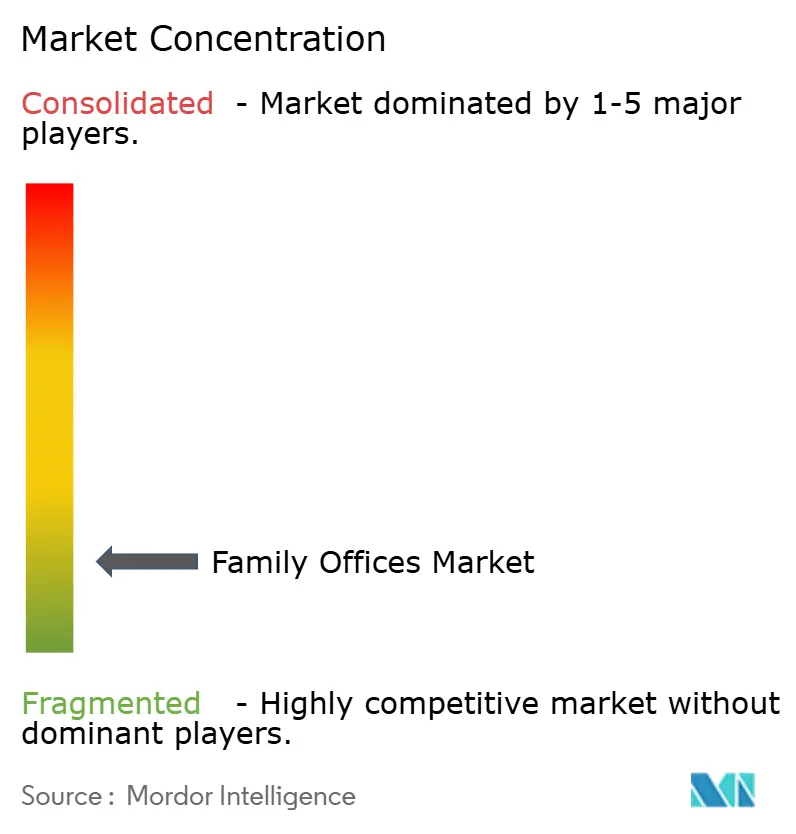

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des Family Offices par Mordor Intelligence

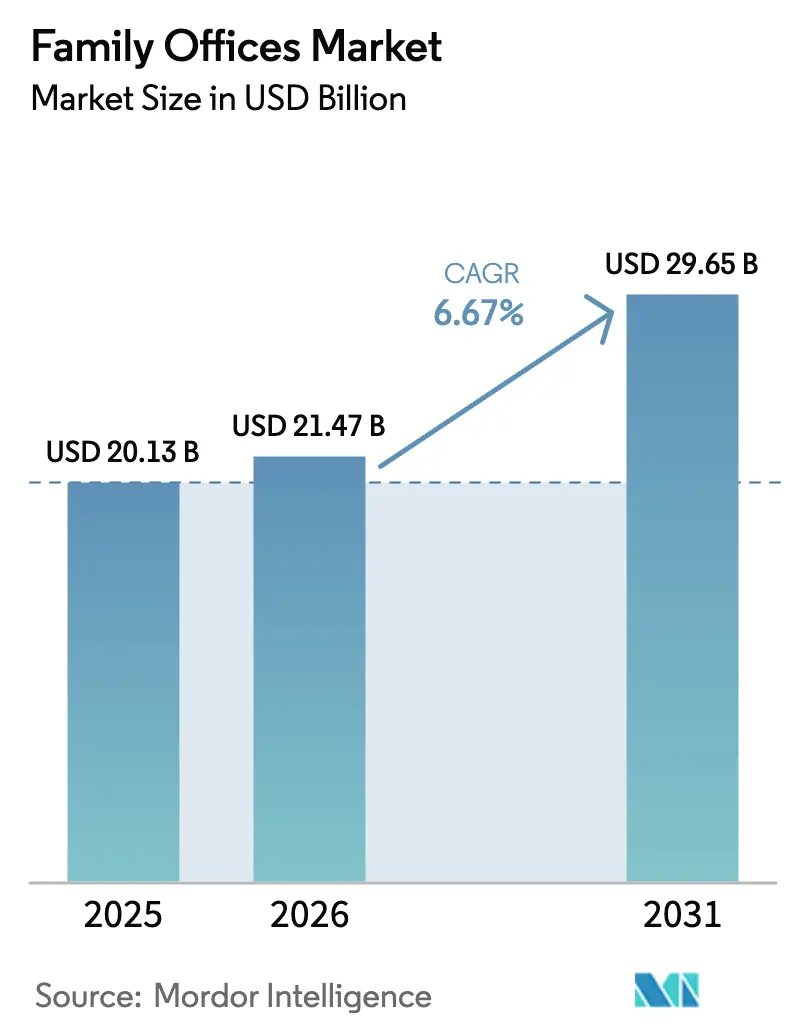

La taille du marché des Family Offices était évaluée à 20,13 milliards USD en 2025 et devrait croître de 21,47 milliards USD en 2026 pour atteindre 29,65 milliards USD d'ici 2031, à un TCAC de 6,67 % pendant la période de prévision (2026-2031).

Les familles UHNW se tournent vers des plateformes dédiées alors que la population mondiale ultra-haute valeur nette a dépassé 510 810 individus à mi-2025 avec 59,8 billions USD de patrimoine collectif et devrait atteindre 676 970 d'ici 2030, portée par des fondateurs dans les secteurs de la technologie, de la santé et des infrastructures durables[1]Altrata, "Rapport mondial sur la richesse ultra 2025," Altrata, altrata.com. Les Single Family Offices continuent d'ancrer le marché des family offices, tandis que les Multi-Family Offices gagnent du terrain grâce à une croissance plus rapide due aux économies d'échelle, à l'accès aux flux d'opérations institutionnels et aux capacités de conformité partagées qui améliorent le coût de service pour les familles en dessous des seuils autonomes. Les actifs alternatifs sont devenus le principal bloc de portefeuille pour de nombreux offices, les allocations en capital-investissement affichant des pondérations moyennes plus élevées, et 70 % des family offices ont réalisé des investissements directs en 2025 pour améliorer l'efficacité des frais et influencer les résultats. Sur le plan régional, l'Amérique du Nord détient la plus grande part du marché des family offices, tandis que le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide, Dubaï et Abou Dhabi attirant de nouvelles formations grâce à des règles simplifiées et des régimes fiscaux nuls soutenus par une infrastructure moderne de centre financier.

Principaux enseignements du rapport

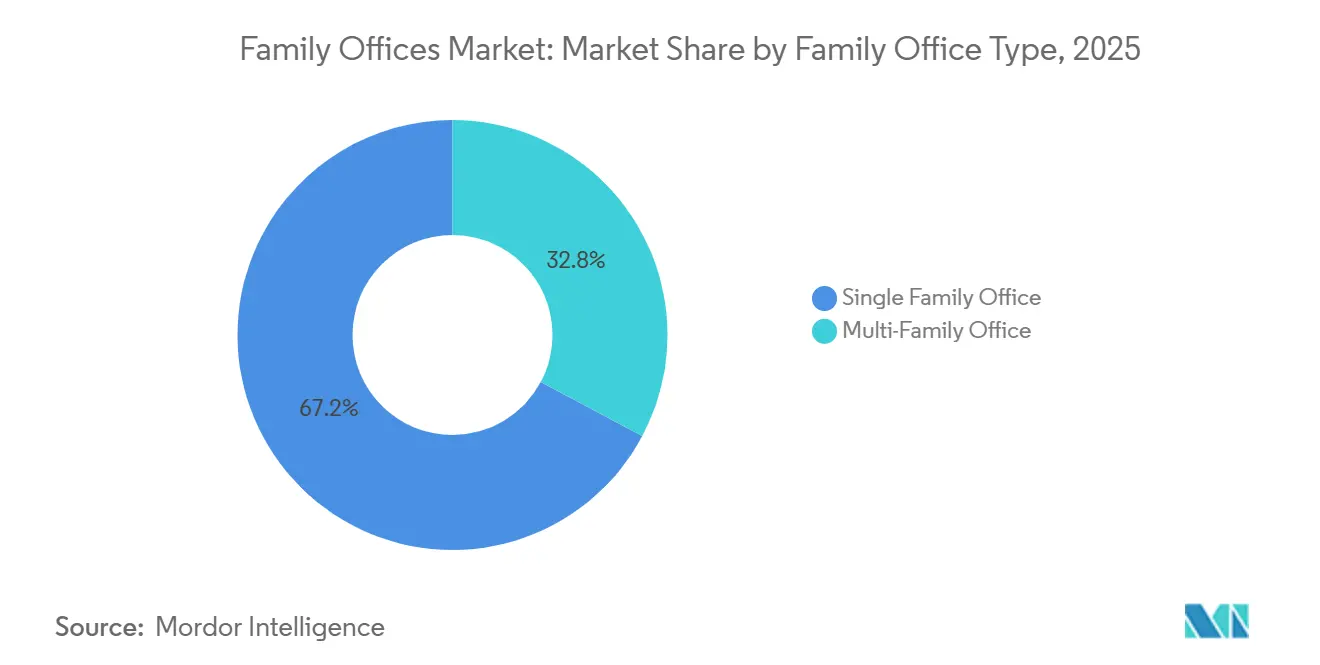

- Par type de family office, les single-family offices ont dominé avec 67,2 % de la part de marché des family offices en 2025. Les Multi-Family Offices devraient se développer à un TCAC de 7,8 % jusqu'en 2031.

- Par allocation de classe d'actifs, les actifs alternatifs représentaient la pondération la plus importante à 45,49 % de la part de marché des family offices en 2025. Les actifs alternatifs devraient croître à un TCAC de 7,34 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 47,67 % en 2025. Le Moyen-Orient et l'Afrique devraient afficher la croissance régionale la plus élevée avec un TCAC de 8,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des Family Offices

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Nombre croissant d'individus UHNW | +1.8% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique en tête | Court terme (≤ 2 ans) |

| Demande de solutions de gestion de patrimoine sur mesure | +1.5% | Mondial, particulièrement élevé en Europe et au Moyen-Orient | Moyen terme (2-4 ans) |

| Évolution vers les actifs alternatifs et les marchés privés | +1.4% | Noyau mondial, avec des retombées vers les pôles émergents (Singapour, Dubaï) | Long terme (≥ 4 ans) |

| Vague de professionnalisation et d'institutionnalisation | +0.9% | L'Amérique du Nord et l'Europe sont des marchés matures, et l'Asie-Pacifique est un marché émergent. | Moyen terme (2-4 ans) |

| Infrastructures de conservation d'actifs numériques pour les family offices | +0.7% | Adoption précoce aux Émirats arabes unis et à Singapour, avec les États-Unis suivant après la réglementation | Long terme (≥ 4 ans) |

| Arbitrage juridictionnel (pôles de Singapour, Dubaï) | +0.4% | Concentré au Moyen-Orient et en Asie du Sud-Est, avec des retombées sur la mobilité mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant d'individus UHNW

La cohorte mondiale ultra-haute valeur nette s'est élargie à 510 810 individus à mi-2025 avec 59,8 billions USD de patrimoine, mais les tendances régionales ont divergé, l'Amérique du Nord ajoutant davantage de millionnaires tandis que certaines parties de l'Europe se contractaient sous l'effet des pressions fiscales et monétaires. La nouvelle demande sur le marché des family offices est la plus forte parmi les créateurs de richesse de première génération, qui recherchent un plus grand contrôle, des cycles de décision plus rapides et des leviers opérationnels pour améliorer les performances par rapport aux familles héritières. La montée en puissance de l'Asie-Pacifique comprend une plus grande proportion de familles UHNW de première génération privilégiant la protection des actifs et les infrastructures éducatives, ce qui soutient la croissance des structures et services multi-juridictionnels dans des pôles tels que Singapour et Dubaï[2]Autorité monétaire de Singapour, "Régime d'incitation fiscale pour les Family Offices," MAS, mas.gov.sg. L'Inde a ajouté une cohorte notable de nouveaux millionnaires en 2024, ce qui soutient la demande régionale de structuration transfrontalière, d'accès aux investissements et de capacités de gouvernance alignées sur les objectifs de succession. La concentration de la richesse au sein d'un petit segment UHNW maintient une concurrence intense sur le marché des family offices, avec des mandats s'orientant vers des gestionnaires capables de fournir des co-investissements et un alpha mesurable plutôt que des modèles purement relationnels.

Demande de solutions de gestion de patrimoine sur mesure

La supervision centralisée motive les raisons de création, les familles consolidant les services d'investissement, fiscaux, de gouvernance et administratifs en plateformes uniques pour une meilleure visibilité et coordination entre les actifs liquides et privés. Les héritiers de la prochaine génération sur le marché des family offices attendent une transparence facilitée par la technologie, un accès aux co-investissements et une prise de risque équilibrée, ce qui remet en question les approches paternalistes héritées et pousse les plateformes à construire des tableaux de bord en temps réel et des processus de décision collaboratifs. Les coûts d'exploitation varient selon l'échelle, et les effets de seuil sont clairs : les familles en dessous de 200 millions USD choisissent de plus en plus des modèles de multi-family office pour partager les coûts fixes sans perdre en personnalisation[3]Citi Private Bank, "Rapport mondial 2025 sur les Family Offices," Citigroup, privatebank.citibank.com. Un périmètre de services élargi incluant la philanthropie, la gouvernance familiale et les services de conciergerie devient une attente standard, ce qui favorise les entreprises disposant d'équipes intégrées et de réseaux de fournisseurs solides. L'évolution soutenue vers des plateformes sur mesure continue d'élargir le marché des family offices, les ménages sophistiqués recherchant un alignement plus étroit entre les objectifs personnels et les résultats du portefeuille.

Évolution vers les actifs alternatifs et les marchés privés

Les actifs alternatifs représentaient une part importante et croissante des portefeuilles en 2025, les family offices privilégiant le capital-investissement, le crédit privé, les actifs réels et les marchés secondaires pour améliorer le rendement et le contrôle. Les familles sur le marché des family offices prévoient d'augmenter leur exposition au capital-investissement et de redéployer des liquidités vers des actifs à risque à mesure que les conditions de taux et de liquidité évoluent en 2026, une position renforcée par la demande continue d'opportunités liées aux infrastructures et aux centres de données[4]Équipe de recherche BlackRock, "Rapport mondial 2025 sur les Family Offices," BlackRock, blackrock.com. Le crédit privé a atteint une échelle de plusieurs billions de dollars d'ici 2025 et devrait continuer à croître, offrant des rendements supérieurs au crédit liquide avec des clauses restrictives plus solides et une séniorité supérieure qui correspondent aux objectifs de préservation du capital et de revenus. Les family offices ont également accru leur participation aux marchés secondaires pour raccourcir les courbes en J et diversifier l'exposition aux millésimes, ce qui contribue à réduire le risque de liquidité à des allocations privées plus élevées. Les besoins en gouvernance et en modélisation des flux de trésorerie augmentent à mesure que les allocations aux marchés privés s'accroissent, ce qui renforce le besoin de fonctions opérationnelles, de données et de trésorerie plus solides sur le marché des family offices.

Vague de professionnalisation et d'institutionnalisation

La surveillance réglementaire et les risques cybernétiques accélèrent le passage à une gouvernance de qualité institutionnelle, incluant des politiques écrites, des droits de décision formels et des structures de comités. La modernisation de la conformité est un mandat central, la norme d'échange automatique de renseignements 2.0 mise à jour de l'OCDE élargissant la divulgation aux crypto-actifs, aux monnaies numériques de banque centrale et à la propriété effective, ce qui augmente la complexité des rapports pour les structures transfrontalières à partir des données de 2026. Les références de rémunération reflètent un recrutement compétitif, les rôles de directeur général et de directeur des investissements dans les grands family offices approchant les niveaux de rémunération des sociétés d'investissement alternatif, soutenus par des opportunités de co-investissement et des incitations à long terme pour retenir les talents rares. L'externalisation joue un rôle plus important pour la cybersécurité, la technologie et la diligence raisonnable spécialisée, où les équipes internes peuvent ne pas être économiques, aidant les plateformes de petite et moyenne taille à atteindre les normes institutionnelles. La poussée vers la professionnalisation est désormais une exigence concurrentielle sur le marché des family offices, et non une amélioration facultative, car les mandants exigent des contrôles robustes à la hauteur de leurs ambitions d'investissement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépendance aux systèmes centraux hérités | -0.8% | Mondial, particulièrement aigu en Europe et dans les family offices américains plus anciens | Moyen terme (2-4 ans) |

| Complexité des portefeuilles mondiaux multi-actifs | -0.6% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les structures transfrontalières | Long terme (≥ 4 ans) |

| Guerre des talents et inflation des rémunérations | -0.9% | Noyau en Amérique du Nord et à Singapour, avec des retombées vers les principaux centres financiers | Court terme (≤ 2 ans) |

| Renforcement de l'application de la transparence fiscale | -0.4% | Juridictions de l'OCDE, impactant particulièrement les structures offshore | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux systèmes centraux hérités

De nombreux family offices s'appuient encore sur des tableurs et une agrégation manuelle, ce qui introduit des risques de réconciliation, des délais de reporting plus longs et des défis d'audit par rapport aux pairs institutionnels utilisant des plateformes consolidées. L'intégration avec les dépositaires, les administrateurs et les systèmes fiscaux est un point de friction courant, et la gestion du changement ralentit l'adoption de logiciels modernes même lorsque les avantages sont évidents. Les offices de plus petite taille font face à des seuils de coûts où les outils d'entreprise nécessitent des budgets d'abonnement et de mise en œuvre qui compriment les ratios de dépenses globaux, créant une pression pour externaliser ou rejoindre des plateformes multi-family. Les besoins de reporting de conformité dans le cadre de la norme d'échange automatique de renseignements 2.0 et des régimes connexes rendent les processus manuels plus risqués et plus laborieux, augmentant la charge opérationnelle sur le marché des family offices. Là où des outils modernes sont déployés, les entreprises font état de gains de temps et de réduction des erreurs, mais le risque d'exécution lors des migrations reste un obstacle qui nécessite des déploiements progressifs et l'alignement des parties prenantes.

Complexité des portefeuilles mondiaux multi-actifs

Les portefeuilles combinent désormais les marchés publics, de multiples stratégies privées, l'immobilier direct et des entreprises opérationnelles à travers des entités juridiques et des juridictions, ce qui augmente la complexité et accroît les exigences en matière de données et de gouvernance. Les allocations aux marchés privés nécessitent des prévisions d'appels de capitaux et une supervision des valorisations qui diffèrent des flux de travail des actifs liquides et sollicitent les équipes plus réduites. L'immobilier direct nécessite une comptabilité au niveau de la propriété et une conformité selon la structure et la juridiction, ce qui alourdit la charge administrative. Les opérations transfrontalières obligent les familles à aligner les régimes de reporting et à se conformer à des règles de divulgation qui se chevauchent, ce qui s'ajoute aux exigences opérationnelles sur le marché des family offices. Les positions en actifs numériques introduisent des besoins supplémentaires en matière de reporting et de conservation, de sorte que de nombreux offices segmentent ces expositions avec des prestataires dédiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de family office : La concentration de la richesse favorise les structures single-family

Les Single Family Offices ont capturé 67,21 % de la part de marché des family offices en 2025, reflétant la préférence des ménages plus importants pour des équipes dédiées et un contrôle sur mesure des investissements, de la gouvernance et de l'administration. Dans cette structure, les coûts sont mieux absorbés à des niveaux d'actifs sous gestion plus élevés, car les équipes de service complet doivent couvrir les fonctions d'investissement, fiscales, opérationnelles et de sécurité pour les familles complexes. Les Multi-Family Offices devraient se développer à un TCAC de 7,96 % jusqu'en 2031, le partage des coûts, l'accès groupé aux co-investissements et l'effet de levier d'échelle sur les systèmes de conformité et de données attirant les familles en dessous des seuils autonomes. À mesure que la planification successorale s'accélère, les Multi-Family Offices gagnent en pertinence grâce à un service client institutionnalisé et à la continuité opérationnelle, contribuant à atténuer le risque lié aux personnes clés dans les configurations single-family.

Les seuils de coûts façonnent les choix de structure, car les opérations single-family complètes ne se consolident qu'à plus grande échelle, tandis que les familles plus petites trouvent le marché des family offices mieux servi par des plateformes partagées qui offrent des contrôles institutionnels à un coût global inférieur. Les obligations de conformité dans le cadre de la norme d'échange automatique de renseignements 2.0 et du cadre de déclaration des crypto-actifs augmentent la charge de coûts fixes pour les offices autonomes, ce qui est l'une des raisons pour lesquelles les plateformes multi-clients captent la croissance. L'adoption technologique continue de varier selon l'âge de l'office et les préférences des mandants, mais les attentes en matière de reporting quasi en temps réel augmentent dans les deux modèles à mesure que l'agrégation des données s'améliore. Au fil du temps, la combinaison d'une direction interne et d'un soutien spécialisé externalisé est susceptible de définir le modèle opérationnel équilibré en Inde et à l'échelle mondiale, à mesure que les normes de gouvernance convergent sur le marché des family offices.

Par allocation de classe d'actifs : Les actifs alternatifs éclipsent les actifs traditionnels

Les actifs alternatifs représentaient la plus grande allocation à 45,49 % en 2025 et devraient croître à un TCAC de 7,34 % jusqu'en 2031, les familles recherchant des primes d'illiquidité, des droits de contrôle et des sources de rendement différenciées qui complètent les marchés publics. Le capital-investissement reste le principal bloc d'allocation privée, avec une utilisation croissante des investissements directs et des co-investissements pour réduire les frais et obtenir une supervision plus étroite des leviers de création de valeur. Le crédit privé a atteint une échelle significative d'ici 2025 et devrait continuer à se développer, les spreads et les protections des clauses restrictives continuant d'attirer des capitaux du marché des family offices à la recherche de revenus résilients. Les allocations immobilières sont prêtes à augmenter à mesure que les familles ajoutent des secteurs résidentiels, de la logistique et des infrastructures numériques qui s'alignent sur les objectifs de capitalisation à long terme et de préservation du patrimoine. L'utilisation des marchés secondaires contribue à raccourcir la durée et à lisser les cycles de déploiement du capital, rendant les programmes privés plus gérables pour les équipes plus réduites sur le marché des family offices.

Les fonds spéculatifs, les matières premières et les liquidités restent des leviers tactiques qui fournissent de la liquidité et une gestion du risque baissier, notamment lorsque des opportunités de redéploiement se présentent sur les marchés privés. Les exigences de gouvernance augmentent avec des allocations privées plus élevées, car les valorisations, les appels de capitaux et le suivi nécessitent des processus structurés et une fidélité des données. L'intégration des critères ESG continue de progresser parmi les mandants plus jeunes et les héritiers, ce qui influence la sélection des gestionnaires et les attentes en matière de reporting dans le capital-investissement, le crédit et les actifs réels. En Inde et en Asie, l'intérêt pour le capital-risque reste élevé aux côtés des infrastructures et des actifs réels, les familles alignant leur capital sur l'adoption technologique et les thèmes de croissance à long horizon sur le marché des family offices.

Analyse géographique

L'Amérique du Nord reste la plus grande région par part en 2025 et continue de définir le marché des family offices grâce à des marchés de capitaux publics et privés profonds, des pratiques de gouvernance matures et des régimes successoraux et fiduciaires solides. Les familles aux États-Unis ont accru leur activité d'investissement direct et leurs allocations aux marchés privés, ce qui renforce la demande d'équipes de transaction expérimentées et de contrôles opérationnels. Les modifications des paramètres fiscaux fédéraux et des dispositions relatives aux actions de petites entreprises qualifiées en 2025 soutiennent l'intérêt continu pour les stratégies de capital-risque et de croissance qui complètent les allocations en capital-investissement. Le Canada apporte stabilité et optionnalité transfrontalière avec les marchés américains, tandis que les tendances migratoires de la richesse mexicaine continuent de façonner les stratégies familiales transfrontalières vers le Texas et la Floride. L'échelle et l'infrastructure de la région établissent la référence pour le marché des family offices, tandis que la concurrence d'autres pôles augmente à mesure que les familles privilégient la mobilité et la certitude fiscale.

L'Europe maintient une base installée significative de family offices aux côtés d'environnements fiscaux et réglementaires en évolution qui influencent les choix de domicile et de structuration. Les changements de statut de non-domicilié et les débats sur la fiscalité successorale ont poussé certaines familles à envisager une relocalisation, ce qui affecte l'endroit où de nouveaux véhicules et équipes sont établis sur le marché des family offices. La Suisse conserve un fort attrait grâce à son expertise de longue date en banque privée et en fiducie, bien que les débats politiques soient étroitement surveillés par les mandants planifiant des cadres multigénérationnels. La directive DAC8 de l'UE aligne le reporting des actifs numériques sur des mesures de transparence plus larges, augmentant les exigences de conformité pour les offices européens à partir du reporting 2027. Dans les principaux marchés, les familles se concentrent sur la gouvernance et l'éducation des héritiers pour maintenir la cohésion lors des transitions.

L'Asie-Pacifique est la deuxième région par richesse et un point focal de croissance avec une base UHNW plus jeune et une activité de formation substantielle centrée sur Singapour. L'Autorité monétaire de Singapour a réduit les délais de traitement des incitations fiscales pour les family offices à 3 mois en septembre 2025, soutenant un pipeline croissant et une meilleure prévisibilité pour les candidats. L'Inde continue d'ajouter des millionnaires et des entrepreneurs, ce qui soutient la demande de structures transfrontalières, de programmes d'éducation et de gouvernance à mesure que les familles recherchent de l'échelle sur le marché des family offices. Hong Kong et Singapour se concurrencent sur les talents, la clarté réglementaire et l'accès aux écosystèmes d'investissement, tandis que les règles australiennes façonnent les choix pour les domiciles locaux malgré de solides avantages en matière d'état de droit. Le Moyen-Orient et l'Afrique affichent les taux de croissance les plus rapides jusqu'en 2031, portés par les pôles des Émirats arabes unis offrant la neutralité fiscale, des tribunaux de common law et des voies migratoires qui s'alignent sur les tendances de mobilité mondiale.

Paysage concurrentiel

Le marché des family offices reste fragmenté, aucune entité ne détenant une part à deux chiffres, et les entreprises se développent par le biais d'acquisitions, d'alliances et de stratégies de talents pour offrir des piles de services intégrés. Les single-family offices établis tels que Cascade Investment et Walton Enterprises s'appuient sur de longs historiques, des moteurs d'investissement direct et un accès aux co-investissements en capital-investissement de premier rang que les plateformes plus petites ne peuvent égaler en termes de prix ou de taille d'allocation. Les multi-family offices leaders comme ICONIQ Capital et Bessemer Trust se différencient par un reporting consolidé, des cadres de directeur des investissements externalisé et des capacités directes internes qui répondent au périmètre élargi des mandats modernes. Des modèles de virtual family office activés par la technologie émergent avec une intégration via interface de programmation d'application entre les dépositaires et les administrateurs de fonds, ce qui contribue à réduire les coûts globaux et à faire évoluer les services pour les familles dans la tranche de 50 à 200 millions USD. À mesure que les attentes des clients augmentent, les entreprises sur le marché des family offices doivent démontrer leur contrôle, leur transparence des données et leur accès aux co-investissements pour gagner et conserver des relations multigénérationnelles.

Les changements réglementaires pour 2026 et au-delà renforcent l'avantage de l'échelle, les entreprises amortissant les investissements en conformité et en technologie sur des bases de clients plus importantes. La mise en œuvre de la norme d'échange automatique de renseignements 2.0 et du cadre de déclaration des crypto-actifs nécessite un renforcement de la connaissance du client, de la propriété effective et du reporting des crypto-actifs, ce qui est plus rentable pour les multi-family offices plus importants et les plateformes de gestion de patrimoine intégrées. Le marché des family offices reflète également une pénurie persistante de talents, de sorte que les entreprises se concurrencent en offrant des droits de co-investissement et des incitations à long terme aux équipes d'investissement, notamment pour les rôles sur la voie du directeur des investissements. Les grandes banques et les gestionnaires d'actifs participent en tant que prestataires de services avec une conservation spécialisée, des prêts et une distribution alternative, ce qui aide les offices à étendre leurs capacités sans tout reconstruire en interne. Les normes de reporting numérique et la cybersécurité sont désormais des différenciateurs essentiels, les clients attendant une visibilité consolidée et quasi en temps réel du portefeuille sur les actifs publics, privés et numériques.

Les mouvements stratégiques sur le marché des family offices mettent l'accent sur la recherche d'investissements directs, la modernisation des données et les développements spécifiques à chaque région. Les multi-family offices approfondissent leurs partenariats avec des sponsors de premier quartile pour sécuriser des allocations de co-investissement et améliorer les résultats nets de frais pour les clients. Plusieurs plateformes étendent leur présence à Singapour et à Dubaï pour servir les familles liées à l'Inde et au Moyen-Orient qui préfèrent des pôles fiscalement neutres avec des calendriers réglementaires prévisibles. Les programmes technologiques sont axés sur l'ingestion de données, l'automatisation de la réconciliation et les environnements sécurisés qui réduisent le risque opérationnel et soutiennent des cycles de reporting plus fréquents. L'effet net est un champ concurrentiel où la profondeur des relations doit être associée à la solidité opérationnelle et à une économie transparente pour réussir sur le marché des family offices.

Leaders du secteur des Family Offices

Walton Enterprises LLC

Cascade Investment

Bezos Expeditions

MSD Capital / DFO Management

Bessemer Trust

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Le Cadre inclusif de l'OCDE (145 pays) a convenu d'un paquet révisé d'impôt minimum mondial « côte à côte », introduisant des sauvegardes simplifiées et des modifications aux règles d'impôt minimum du Pilier Deux, tout en accommodant des exemptions qui reflètent les préoccupations américaines concernant la souveraineté fiscale.

- Décembre 2025 : L'OCDE a accueilli favorablement les engagements de 26 juridictions à mettre en œuvre un nouveau cadre international de transparence fiscale pour l'échange automatique d'informations sur l'immobilier offshore (IPI-MCAA), visant à étendre le reporting au-delà des comptes financiers à la propriété immobilière et aux transactions d'ici 2029.

- Juillet 2025 : L'Autorité monétaire de Singapour a annoncé des plans pour réduire les délais de traitement des demandes d'incitations fiscales pour les family offices dans le cadre des articles 13O et 13U d'environ 12 mois à environ trois mois, soutenant la croissance de l'écosystème des single-family offices à Singapour.

- Mars 2025 : Le FinCEN a publié une règle finale provisoire supprimant l'obligation pour les entreprises américaines et les personnes américaines de déclarer les informations sur la propriété effective (BOI) dans le cadre du Corporate Transparency Act, réduisant les obligations de déclaration aux entités étrangères exerçant des activités aux États-Unis et exemptant toutes les entités nationales du reporting BOI.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des family offices comme le revenu annuel en honoraires perçu par les single family offices, multi family offices et virtual family offices fournissant des services de gestion discrétionnaire des investissements, de planification fiscale et successorale, de gouvernance et de soutien de conciergerie aux familles ultra-fortunées, exprimé en dollars américains constants de 2024.

Exclusion du périmètre : Les desks de gestion de patrimoine des banques privées, les conseillers en investissement enregistrés qui ne se positionnent pas en tant que family offices, et les plateformes exclusivement logicielles sont hors de notre périmètre.

Aperçu de la segmentation

- Par type de family office

- Single Family Office

- Multi-Family Office

- Par allocation de classe d'actifs

- Obligations

- Actions

- Actifs alternatifs

- Matières premières

- Liquidités et équivalents de liquidités

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe interroge des directeurs, des directeurs des investissements, des conseillers juridiques et des partenaires technologiques en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces entretiens permettent de valider l'étendue des services, les grilles tarifaires et les évolutions des préférences en matière d'actifs que la recherche documentaire seule ne peut pas saisir.

Recherche documentaire

Nous commençons par cartographier l'univers adressable à partir des déclarations SEC Form ADV accessibles au public, des tableaux de patrimoine des ménages de l'OCDE, des dénombrements nationaux des UHNW, des enquêtes de Campden Wealth et des travaux évalués par des pairs dans le Journal of Wealth Management. Des associations professionnelles telles que Family Office Exchange contribuent à affiner les combinaisons de services, tandis que des flux payants provenant de D&B Hoovers et de Dow Jones Factiva permettent à nos analystes de suivre les offices actifs et les fourchettes tarifaires typiques. Ces exemples sont illustratifs ; de nombreuses autres sources alimentent chaque point de données.

Dimensionnement du marché et prévisions

Nous reconstituons le marché de manière descendante à partir des effectifs UHNW et des coûts opérationnels médians en points de base, puis nous effectuons une vérification croisée avec des agrégations ascendantes sélectives des actifs sous gestion échantillonnés. Les variables clés comprennent la croissance des UHNW, la part d'allocation aux actifs alternatifs, les incitations fiscales juridictionnelles, les transferts de patrimoine liés à la succession et l'adoption précoce des actifs numériques. Une régression multivariée combine ces facteurs, et une analyse de scénarios soumet les chocs macroéconomiques à des tests de résistance avant que les prévisions ne soient finalisées.

Validation des données et cycle de mise à jour

Les résultats font l'objet de trois examens par des analystes ; les écarts dépassant les seuils prédéfinis déclenchent de nouvelles vérifications des sources. Mordor actualise chaque jeu de données chaque année et publie des mises à jour en cours de cycle pour les événements significatifs, afin que les clients disposent toujours de notre point de vue le plus récent.

Pourquoi la référence de Mordor sur les family offices est largement reconnue

Les chiffres publiés divergent souvent parce que les entreprises élargissent ou réduisent leur périmètre, s'appuient sur des données UHNW obsolètes ou appliquent des multiplicateurs d'honoraires audacieux.

En fixant une limite de service claire et en actualisant les données annuellement, nous fournissons un point médian équilibré sur lequel les décideurs peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 20,13 Md USD (2025) | Mordor Intelligence | - |

| 23,90 Md USD (2023) | Global Consultancy A | Inclut les filiales de conseil et les taux de change mixtes |

| 19,03 Md USD (2024) | Industry Research B | Comptabilise uniquement les honoraires de gestion des investissements, omet les services de gouvernance |

| 20,60 Md USD (2024) | Analytics Firm C | Utilise une base UHNW plus ancienne et des pondérations géographiques plus larges |

Ces contrastes montrent que l'approche délimitée et multi-sources de Mordor se situe entre les visions agressives et conservatrices, rendant notre référence transparente, reproductible et fiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des family offices ?

La taille du marché des family offices est de 21,47 milliards USD en 2026 et devrait atteindre 29,65 milliards USD d'ici 2031 à un TCAC de 6,67 %.

Quelles régions sont en tête et connaissent la croissance la plus rapide dans les family offices ?

L'Amérique du Nord détient la plus grande part à 47,67 % en 2025, tandis que le Moyen-Orient et l'Afrique affichent la croissance la plus rapide avec un TCAC de 8,17 % projeté jusqu'en 2031.

Comment les allocations d'actifs évoluent-elles au sein des family offices ?

Les actifs alternatifs détiennent la plus grande allocation à 45,49 % en 2025 et devraient croître à un TCAC de 7,34 %, le capital-investissement et le crédit privé stimulant la demande.

Quel modèle structurel gagne du terrain parmi les familles UHNW ?

Les Multi-Family Offices gagnent du terrain avec un TCAC de 7,96 % jusqu'en 2031, les familles en dessous des seuils autonomes recherchant des économies d'échelle et un accès aux co-investissements.

Quels thèmes réglementaires sont les plus importants pour les family offices jusqu'en 2026 ?

La norme d'échange automatique de renseignements 2.0 et le cadre de déclaration des crypto-actifs élargissent le reporting aux crypto-actifs et à la propriété effective, et l'intensité de l'application augmente, ce qui accroît les charges de conformité.

Comment les talents et la technologie façonnent-ils les opérations des family offices ?

La rémunération des postes seniors reste compétitive, et la cybersécurité reste une priorité absolue, tandis que la consolidation des données et les normes de reporting institutionnel sont désormais des différenciateurs essentiels.

Dernière mise à jour de la page le: