Taille et parts du marché des fonds de pension canadiens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

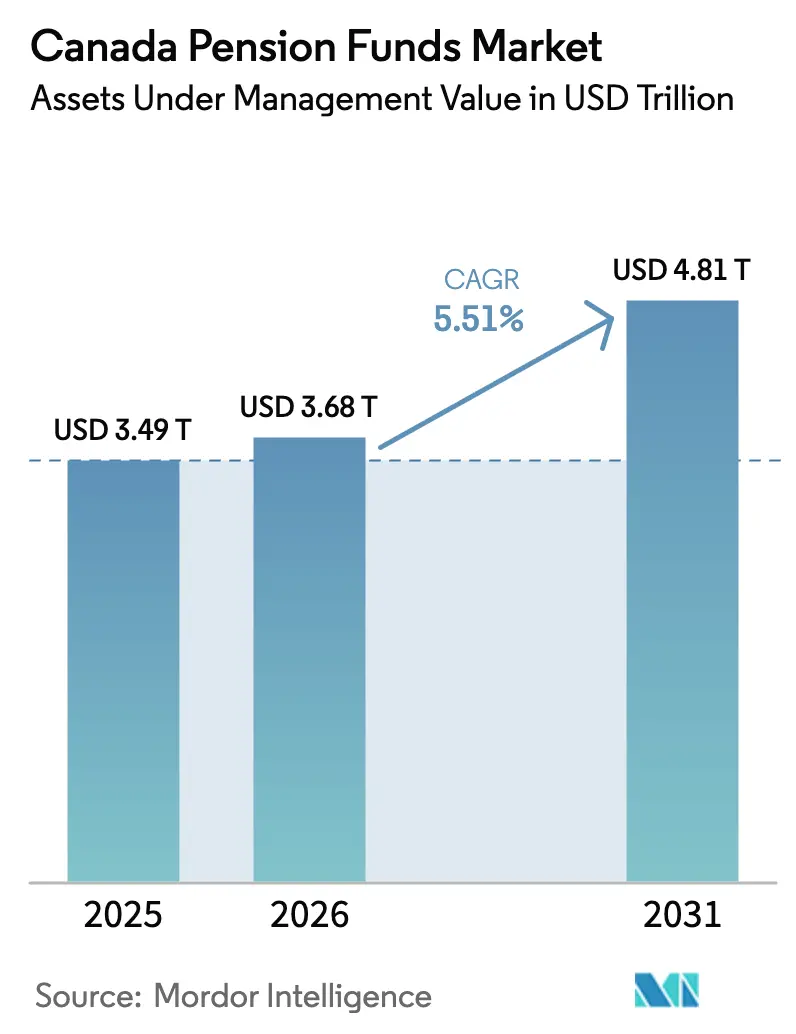

| Taille du marché de l'année de base (2025) | 3.49 Trillions de dollars américains |

| Taille du Marché (2026) | 3.68 Trillions de dollars américains |

| Taille du Marché (2031) | 4.81 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

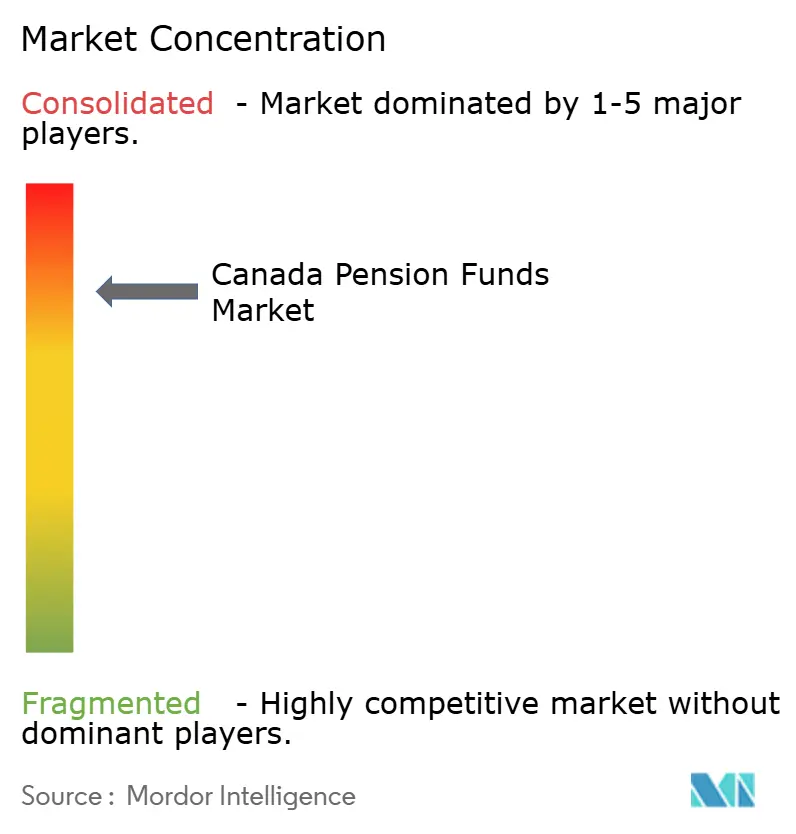

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fonds de pension canadiens par Mordor Intelligence

La taille du marché des fonds de pension canadiens en 2026 est estimée à 3 680 milliards USD, en progression par rapport à la valeur de 2025 de 3 490 milliards USD, avec des projections pour 2031 indiquant 4 810 milliards USD, croissant à un TCAC de 5,51 % sur la période 2026-2031. La demande de produits de retraite à faible intensité capitalistique, l'adoption rapide des technologies et les allocations croissantes vers les actifs alternatifs soutiennent cette expansion. Les régimes du secteur public dominent encore le marché des fonds de pension canadiens, mais les promoteurs du secteur privé enregistrent une croissance plus rapide à mesure que les employeurs migrent vers des arrangements à cotisation définie. La diversification offshore continue de remodeler la construction des portefeuilles, tandis que les huit plus grands régimes publics — les « Maple Eight » — renforcent leur réputation mondiale d'excellence en gestion active interne. La pression démographique persistante, les dépréciations du marché immobilier et les chocs de liquidité tempèrent les perspectives, mais accélèrent également les pivots stratégiques vers les infrastructures, les énergies renouvelables et les transactions transfrontalières de transfert de risque de pension.

Principaux enseignements du rapport

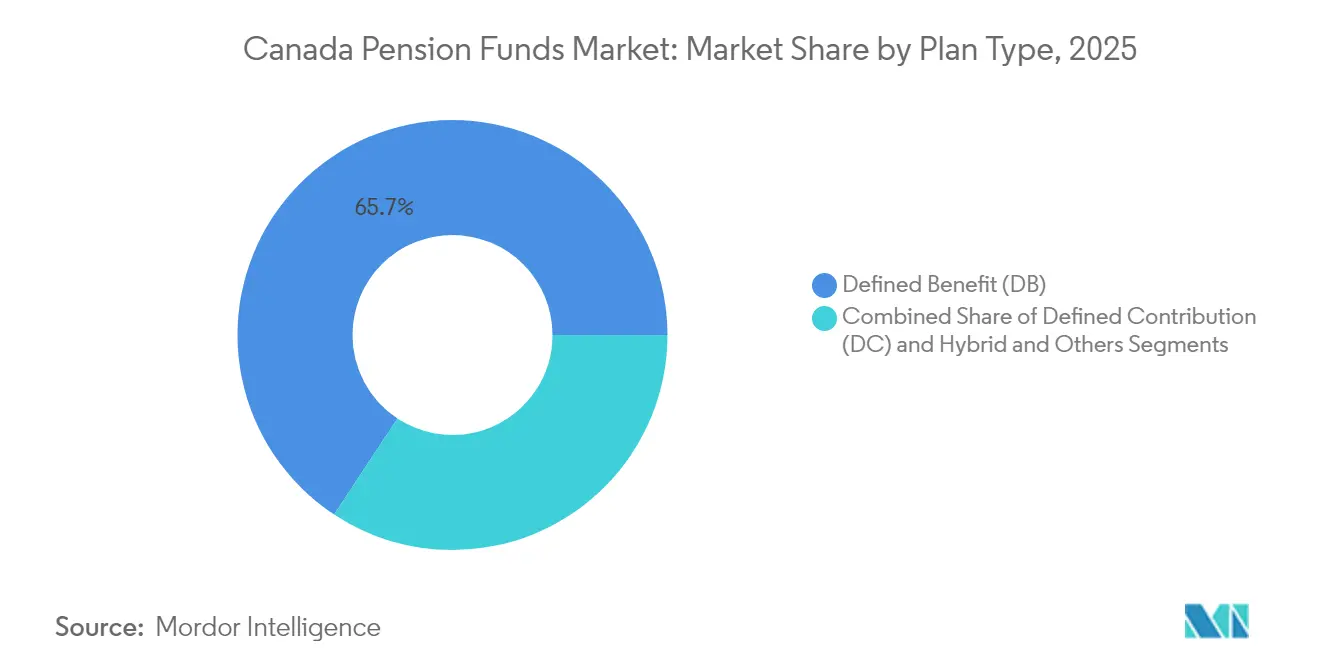

- Par type de régime, les régimes à prestation définie détenaient 65,72 % de la part du marché des fonds de pension canadiens en 2025, tandis que les régimes à cotisation définie progressent à un TCAC de 6,85 % jusqu'en 2031.

- Par stratégie d'investissement, la gestion active conservait 62,15 % de la taille du marché des fonds de pension canadiens en 2025 ; les mandats passifs affichent le TCAC projeté le plus élevé de 6,41 % jusqu'en 2031.

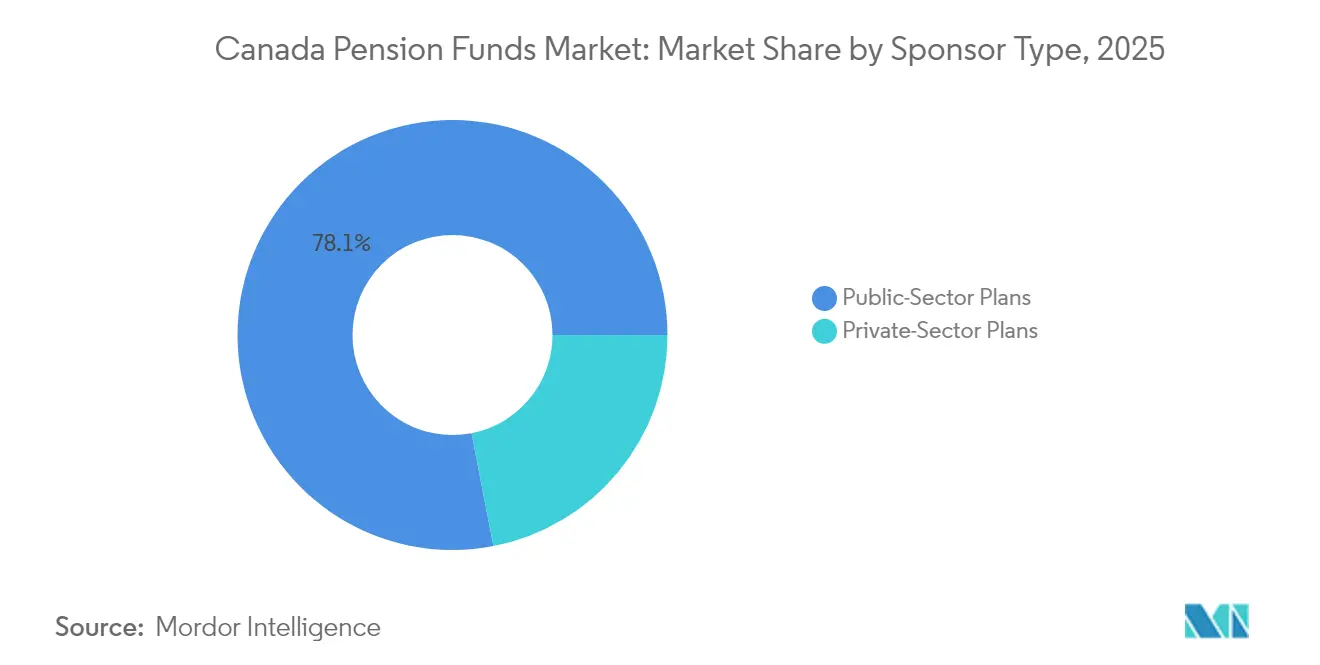

- Par type de promoteur, les régimes du secteur public représentaient 78,05 % de la part des revenus du marché des fonds de pension canadiens en 2025, tandis que les régimes du secteur privé devraient afficher la croissance la plus rapide à un TCAC de 7,32 %.

- Par géographie d'investissement, les actifs étrangers représentaient 57,05 % des allocations du marché des fonds de pension canadiens en 2025 et devraient croître à un TCAC de 6,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fonds de pension canadiens

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération du passage vers des produits de retraite à faible intensité capitalistique | +1.2% | Mondial, avec des gains précoces en Ontario, au Québec et en Colombie-Britannique | Moyen terme (2-4 ans) |

| Plateformes d'engagement des membres pilotées par la technologie | +0.8% | National, concentré dans les grands centres urbains | Court terme (≤ 2 ans) |

| Expansion rapide des investissements alternatifs dans les portefeuilles | +1.5% | Mondial, avec focus sur l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Avantage en termes de coûts de gestion d'actifs interne des « Maple Eight » | +0.9% | National, avec répercussions sur les marchés internationaux | Long terme (≥ 4 ans) |

| Programmes d'infrastructure alignés sur le climat ouverts par le gouvernement fédéral | +1.1% | National, concentré dans les corridors d'énergie renouvelable | Moyen terme (2-4 ans) |

| Opérations transfrontalières de rachat de régimes PD fermés au Royaume-Uni et aux États-Unis | +0.7% | International, axé sur les marchés britannique et américain | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage vers des produits de retraite à faible intensité capitalistique

Les employeurs continuent de quitter les structures de prestations garanties, poussant le marché du transfert de risque de pension vers 10 milliards CAD en 2024. Les régimes à cotisation définie séduisent les organisations cherchant à limiter la volatilité de leur bilan et à rationaliser leurs dépenses de conformité. Les assureurs répondent à la demande avec des offres innovantes de rentes collectives qui absorbent le risque de longévité et d'investissement, élargissant l'accès aux promoteurs du marché intermédiaire. Sun Life rapporte une hausse régulière des achats-en-bloc à mesure que les entreprises considèrent le transfert de passif comme une gestion proactive du bilan plutôt qu'un dernier recours. Il en résulte une croissance plus rapide des actifs pour les mandats CD au sein du marché des fonds de pension canadiens et une amélioration de l'efficacité du capital pour les entreprises canadiennes.

Plateformes d'engagement des membres pilotées par la technologie

Les moteurs d'intelligence artificielle proposent désormais des tableaux de bord personnalisés qui guident les taux de cotisation, l'allocation d'actifs et les projections de revenus de retraite [1]CFA Institute, « L'IA dans les fonds de pension du secteur public », cfainstitute.org. La migration vers le cloud du régime de pension CAAT avec DXC et ServiceNow montre comment les flux de travail numériques peuvent s'adapter à plus de 100 000 participants tout en réduisant les frais administratifs. L'analyse prédictive affine les hypothèses actuarielles, aidant les administrateurs à calibrer les calendriers de cotisation. Cependant, les régulateurs appellent à la vigilance sur la confidentialité des données et les biais algorithmiques. Les adoptants réussis équilibrent donc innovation, cybersécurité et responsabilité fiduciaire — des éléments qui affûtent le positionnement concurrentiel sur le marché des fonds de pension canadiens.

Expansion rapide des investissements alternatifs dans les portefeuilles

Les infrastructures, le capital-investissement et le capital-risque absorbent désormais des parts croissantes des actifs agrégés, alors que les rendements des marchés publics conventionnels restent comprimés. L'acquisition par CDPQ de Verene Energia, portant sur un actif de transport brésilien de 124 kilomètres, illustre la recherche de flux de trésorerie à longue durée et protégés contre l'inflation. L'achat par PSP Investments et KKR des unités de transport d'American Electric Power met en évidence l'avantage d'échelle que les fonds canadiens exercent dans les enchères concurrentielles [2]Charles Émond, « Mise à jour sur les progrès en matière d'investissement durable de CDPQ 2024 », cdpq.com. Les allocations alternatives défendent le niveau de financement face aux pressions démographiques et accroissent l'attrait du marché des fonds de pension canadiens pour les promoteurs de projets mondiaux recherchant des co-investisseurs de qualité souveraine.

Avantage en termes de coûts de gestion d'actifs interne des « Maple Eight »

CPPIB a généré 16 milliards CAD de valeur excédentaire sur cinq ans, même après avoir supporté 5,5 milliards CAD de coûts d'exploitation annuels sur une base d'actifs de 714,4 milliards CAD. Les équipes internes négocient des frais de transaction réduits, conservent une expertise propriétaire et accélèrent les cycles de décision. Les observateurs internationaux s'appuient de plus en plus sur ce modèle comme référence, mais son maintien exige un recrutement de talents incessant et une architecture de données haute performance. Pour les régimes plus modestes, le partenariat avec des pairs de plus grande taille ou la fusion avec eux offre une voie vers des économies similaires, intensifiant les thèmes de consolidation au sein du marché des fonds de pension canadiens.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des marchés et chocs de liquidité | -1.8% | Mondial, avec une exposition concentrée dans les marchés émergents | Court terme (≤ 2 ans) |

| Ratio de dépendance démographique défavorable | -2.1% | National, avec une pression aiguë dans les provinces de l'Atlantique | Long terme (≥ 4 ans) |

| Exigences accrues de divulgation en matière de financement de solvabilité | -0.6% | National, affectant les régimes réglementés par le fédéral | Moyen terme (2-4 ans) |

| Dépréciations de l'immobilier de bureau pesant sur les rendements | -1.3% | Mondial, concentré dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des marchés et chocs de liquidité

Les frictions géopolitiques poussent CPPIB à réduire son exposition aux marchés émergents de 22 % à 20 % et à augmenter ses positions américaines de 36 % à 42 % d'ici mars 2024. Ces inclinaisons défensives amortissent la baisse à court terme, mais concentrent les actifs dans des opérations surpeuplées, comprimant le potentiel de rendement futur. Les protocoles de liquidité intègrent désormais des tests de résistance pour les appels de garantie soudains liés aux tirages sur le crédit privé ou aux blocages du marché secondaire. Les conseils d'administration surveillent attentivement ces dynamiques, sachant que des chocs soutenus pourraient faire dérailler les objectifs de performance du marché des fonds de pension canadiens.

Ratio de dépendance démographique défavorable

Le ratio de soutien glisse vers 59 % d'ici 2027, menaçant de gonfler les passifs provinciaux de soins de santé à 2 000 milliards CAD et de rogner sur la marge budgétaire disponible pour les compléments de pension. Des cotisations plus élevées ou des prestations réduites se profilent, notamment dans les régions de l'Atlantique confrontées à une forte émigration. Ottawa envisage une immigration ciblée pour renouveler la main-d'œuvre, mais une croissance démographique accélérée met à rude épreuve le logement et les services publics. Ces forces démographiques pèsent lourdement sur les projections actuarielles et les modèles actif-passif à long terme de l'ensemble du marché des fonds de pension canadiens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de régime : résilience des prestations définies face à l'accélération des cotisations définies

Les actifs à prestation définie représentaient 65,72 % de la taille du marché des fonds de pension canadiens en 2025, les décennies de cotisations cumulées ayant consolidé une base de capital imposante. Des promoteurs de premier plan tels que CPPIB et CDPQ continuent de tirer parti de leur envergure pour accéder à des transactions négociées, amortissant l'impact de la volatilité du financement. Cependant, les fonds à cotisation définie progressent à un TCAC de 6,85 % jusqu'en 2031, car les employeurs adoptent des stratégies de transfert de risque et les jeunes travailleurs privilégient la portabilité. Le marché des fonds de pension canadiens équilibre désormais les passifs PD à maturité avec un afflux de flux de trésorerie CD, modifiant l'économie des prestataires de services et stimulant l'innovation produit.

L'élan des CD est renforcé par un traitement comptable à faible intensité capitalistique et une charge réglementaire allégée. Les conceptions hybrides qui combinent les garanties PD avec la flexibilité CD gagnent un attrait de niche dans les secteurs aux bénéfices cycliques. Les consultants recommandent de plus en plus des solutions de cycle de vie et à date cible pour simplifier les choix d'actifs pour les participants. À mesure que les soldes CD augmentent, les fonds indiciels passifs absorbent des flux plus importants, créant une tension concurrentielle entre les structures à faible coût et l'approche active à haute valeur ajoutée des Maple Eight.

Par stratégie d'investissement : la gestion active sous pression

Les mandats actifs contrôlaient 62,15 % du marché des fonds de pension canadiens en 2025, mais les promoteurs soucieux des frais orientent les flux de trésorerie supplémentaires vers des véhicules passifs à un TCAC de 6,41 % jusqu'en 2031. Les régimes plus modestes manquent souvent de l'envergure nécessaire pour justifier des équipes dédiées aux marchés privés et gravitent donc vers des blocs de construction indexés. À l'inverse, les Maple Eight maintiennent leurs pipelines de transactions internes en plein régime, défendant leur narrative alpha en mettant en avant une surperformance sur cinq ans par rapport aux indices de référence mixtes.

La technologie dissout les frontières de style rigides : les ETF à bêta intelligent intègrent des inclinaisons factorielles dans des enveloppes passives, tandis que les gestionnaires quantitatifs automatisent la recherche qui nécessitait autrefois des armées d'analystes. Ces courants croisés redéfinissent les exigences en matière de talents et favorisent des plateformes coopératives où les grands fonds partagent des lacs de données ou des moteurs d'IA pour réduire les dépenses redondantes. L'accent réglementaire sur les rapports valeur-qualité amplifie le contrôle, incitant les administrateurs à articuler des seuils de performance clairs pour maintenir les stratégies actives au sein du marché des fonds de pension canadiens.

Par type de promoteur : solidité du secteur public face à la croissance du secteur privé

Les régimes publics, ancrés par des flux de cotisations statutaires et le soutien souverain, représentaient 78,05 % des actifs totaux en 2025. Leurs horizons temporels étendus soutiennent des paris sur les infrastructures pluridécennales et des alliances de capital patient que les homologues privés égalent rarement. Néanmoins, les régimes du secteur privé enregistrent l'expansion la plus rapide à un TCAC de 7,32 %, car les PME adoptent des REER collectifs et des plateformes d'accumulation de capital pour attirer les talents.

Les ajustements de politique qui simplifient la gouvernance et permettent des menus d'investissement plus larges abaissent les barrières à l'entrée pour les employeurs du marché intermédiaire. Les teneurs de registres des compagnies d'assurance saisissent l'opportunité en proposant des fonctionnalités d'éducation, de bien-être et de conseil robotisé qui trouvent un écho auprès des employés à l'aise avec le numérique. Ensemble, ces tendances élargissent la base des parties prenantes du marché des fonds de pension canadiens et diversifient les sources de flux de trésorerie au-delà de la sphère publique.

Par géographie d'investissement : la domination des actifs étrangers stimule les rendements

Les avoirs étrangers représentaient 57,05 % des portefeuilles en 2025 et devraient s'étendre à un TCAC de 6,05 % jusqu'en 2031. Le marché des fonds de pension canadiens bénéficie des pipelines d'infrastructure en Asie-Pacifique, de la logistique européenne et des constructions de centres de données aux États-Unis qui offrent des flux de trésorerie évolutifs et indexés sur l'inflation. CPPIB alloue désormais environ 90 % de ses actifs en dehors du Canada pour atténuer la volatilité du cycle des matières premières intérieur.

Les déploiements nationaux restent attractifs là où le co-investissement gouvernemental réduit les risques des projets climatiques en phase initiale. La suppression par Ottawa de la règle des 30 % et les nouvelles normes de transparence visent à attirer davantage de capitaux nationaux sans contraindre la latitude fiduciaire des fonds. Les administrateurs pèsent donc l'impact politique par rapport au calcul risque-rendement, affinant les déclencheurs de composition de portefeuille qui guident les ajustements du biais national sur l'ensemble du marché des fonds de pension canadiens.

Analyse géographique

Les allocations étrangères détenaient 57,05 % de la part des actifs agrégés en 2025 et restent la tranche à la croissance la plus rapide du marché des fonds de pension canadiens. L'Asie-Pacifique absorbe une proportion croissante, menée par l'Australie, qui capte plus de la moitié des flux entrants régionaux. L'Inde dépasse la Chine à 25 % de l'exposition à l'Asie-Pacifique, alors que les fonds recherchent la stabilité réglementaire et la vigueur démographique. La tension géopolitique accrue incite à réduire les actions chinoises, tandis que les juridictions à l'État de droit résilient attirent des capitaux supplémentaires.

L'Amérique du Nord ancre encore l'exposition globale. CPPIB a porté sa pondération américaine de 36 % à 42 % d'ici mars 2024, privilégiant les infrastructures énergétiques, les plateformes d'utilité numérique et l'immobilier de première qualité. Le partenariat de 300 millions CAD de PSP dans l'hôtellerie avec Eurazeo amplifie la diversification européenne et profite des vents favorables de la reprise du tourisme post-pandémique. Les projets de développement d'énergies renouvelables en Europe et les concessions autoroutières à péage matures attirent également des offres canadiennes, soulignant la portée mondiale du marché des fonds de pension canadiens.

Les investissements nationaux restent substantiels, mais font l'objet d'un examen du coût d'opportunité. Les autorités fédérales encouragent l'alignement « achat Canada » par le biais de financements équivalents pour les projets de technologie propre et les corridors de fabrication avancée. Les Maple Eight répondent de manière sélective, en priorisant les infrastructures alignées sur le climat, les actifs de dorsale numérique et le logement abordable qui correspondent aux échéances des passifs. Alors que les parties prenantes politiques font pression pour un engagement plus profond sur le marché intérieur, les gestionnaires de portefeuille soulignent que le devoir fiduciaire exige des rendements ajustés au risque et optimisés à l'échelle mondiale.

Paysage concurrentiel

L'écosystème des fonds de pension canadiens est concentré, les Maple Eight contrôlant une part significative des actifs. CPPIB est en tête avec 714,4 milliards CAD, suivi par CDPQ avec 473 milliards CAD et OTPP avec 247,5 milliards CAD. Chacun poursuit des mandats distincts : CPPIB maximise les rendements à long terme pour les cotisants et les bénéficiaires à l'échelle nationale ; CDPQ équilibre les rendements avec le développement économique du Québec ; OTPP s'adapte aux enseignants de l'Ontario. Leur envergure leur assure une place à la table dans les transactions mondiales de plusieurs milliards de dollars, donnant au marché des fonds de pension canadiens une présence disproportionnée dans les transactions transfrontalières.

Les modèles d'investissement direct actif, renforcés par les sciences des données et les outils d'IA, restent au cœur de la stratégie concurrentielle. L'achat d'énergie en Amérique du Nord par CPPIB d'actions de California Resources Corporation via la fusion Aera Energy démontre l'ambition de développer l'énergie traditionnelle parallèlement aux actifs prêts pour la transition. L'entrée de PSP dans Highway 407 ETR signale un appétit croissant pour les infrastructures nationales à mesure que les valorisations se stabilisent. La prise de contrôle privée par CDPQ de la fintech Nuvei, où elle conserve une participation de 12 % après le rachat avec effet de levier, fait avancer la thèse de l'économie numérique du fonds.

Les régimes provinciaux plus modestes envisagent une collaboration ou une consolidation pour débloquer des économies d'échelle comparables. Les modèles de services partagés et les véhicules d'actifs groupés contribuent à réduire la pression des frais et à élargir l'accès aux actifs alternatifs. Les mandats de transparence réglementaire relèvent la barre en matière de divulgation des coûts, incitant les structures sous-performantes à se comparer aux résultats des Maple Eight. L'investissement technologique, le recrutement de talents et l'intégration du risque climatique forment la prochaine arène de différenciation concurrentielle sur l'ensemble du marché des fonds de pension canadiens.

Principaux acteurs du secteur des fonds de pension canadiens

Canada Pension Plan Investment Board (CPPIB)

Caisse de dépôt et placement du Québec (CDPQ)

Ontario Teachers' Pension Plan (OTPP)

Public Sector Pension Investment Board (PSP Investments)

Healthcare of Ontario Pension Plan (HOOPP)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : CPPIB a annoncé son intention d'acquérir des actions ordinaires de California Resources Corporation dans le cadre de la fusion Aera Energy.

- Mars 2025 : PSP Investments a rejoint CPPIB et Ferrovial dans le groupe de propriétaires de Highway 407 ETR, marquant le plus grand investissement infrastructurel canadien de PSP.

- Février 2025 : CDPQ a finalisé la vente de 2,5 millions d'actions ordinaires d'Intact Financial Corporation, générant des liquidités pour de nouvelles opportunités.

- Janvier 2025 : PSP Investments et Eurazeo ont formé une coentreprise dédiée aux investissements hôteliers européens avec un capital initial de 300 millions d'euros.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien des fonds de pension comme l'ensemble des actifs gérés par les régimes de pension agréés à prestations définies, à cotisations définies et hybrides, qui mettent en commun les cotisations et investissent sur les marchés financiers afin de générer un revenu de retraite pour les affiliés. Les valeurs sont exprimées en dollars américains et englobent à la fois les actifs déployés à l'intérieur du pays et à l'étranger, détenus par des promoteurs du secteur public et du secteur privé.

Exclusion du champ d'application : Les REER collectifs, les comptes d'épargne-retraite individuels et les produits de patrimoine non réglementés ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de régime

- Cotisation définie (CD)

- Prestation définie (PD)

- Hybride et autres

- Par stratégie d'investissement

- Actif

- Passif

- Par type de promoteur

- Régimes du secteur public

- Régimes du secteur privé

- Par géographie d'investissement

- National

- Étranger

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des administrateurs de régimes, des régulateurs provinciaux, des actuaires et des partenaires de conseil en actifs en Ontario, au Québec, en Alberta et en Colombie-Britannique. Ces conversations ont permis de clarifier les hypothèses cachées sur les flux de trésorerie, les réserves de liquidités et les dépréciations prévues des actifs alternatifs, ce qui nous a permis d'affiner les sensibilités du modèle que les données publiques seules ne peuvent pas révéler.

Recherche documentaire

Nous avons commencé par les tableaux trimestriels des régimes en fiducie de Statistique Canada, les rapports actuariels sur le RPC du Bureau de l'actuaire en chef, les statistiques monétaires de la Banque du Canada, le Panorama des pensions de l'OCDE et les conseils de l'Association canadienne des organismes de contrôle des régimes de retraite. Les documents déposés par les entreprises dans D&B Hoovers et les nouvelles archivées dans Dow Jones Factiva ont permis d'enrichir les informations relatives aux promoteurs, telles que les changements dans la composition des actifs, les structures de frais et les plafonds d'allocation à l'étranger.

Les rapports annuels des "huit érables", les notes du budget fédéral et les transcriptions des commissions parlementaires nous ont permis de recouper les flux de contributions, les ratios de solvabilité et les leviers politiques qui influencent matériellement la croissance des actifs.

Les sources énumérées illustrent notre approche ; de nombreux autres ensembles de données faisant autorité ont été examinés à des fins de validation et de mise en contexte.

Dimensionnement du marché et prévisions

Une approche descendante et ascendante a été adoptée. Le total des actifs en fiducie et les soldes du RPC ont d'abord été reconstitués à partir des documents déposés par les organismes de réglementation, puis corroborés par les données d'un échantillon de promoteurs et les vérifications de l'actif moyen par participant. Des variables clés telles que les ratios actifs/retraités, les taux de cotisation légaux, le PIB nominal, les rendements des actions sur cinq ans, les rendements obligataires réels et les tendances de l'allocation offshore alimentent une prévision de régression multivariée jusqu'en 2030, avant que l'analyse de scénario ne tienne compte des chocs de politique ou de liquidité. Lorsque les informations fournies par les promoteurs étaient incomplètes, l'interpolation a utilisé des moyennes de pairs plafonnées par les limites de financement statutaires.

Cycle de validation et de mise à jour des données

Les résultats sont comparés aux macro-indicateurs, aux quartiles des pairs et aux éditions précédentes ; les anomalies entraînent une reprise de contact. Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont publiées lorsque la législation, les évaluations actuarielles ou les bouleversements du marché modifient sensiblement la base de référence.

Pourquoi la base de référence du Fonds de pension du Canada de Mordor mérite la confiance

Étant donné que les définitions, les points de conversion des devises et les rythmes d'actualisation diffèrent, les valeurs de marché publiées s'alignent rarement. Nous observons que certains éditeurs ne citent que les régimes fiduciaires, que d'autres intègrent les produits de retraite de détail et que quelques-uns prévoient des rendements d'actions agressifs qui gonflent les totaux de 2030.

Les principaux facteurs d'écart comprennent l'étendue du champ d'application, le traitement des actifs offshore, l'augmentation supposée des cotisations et la question de savoir si les dépréciations au niveau du promoteur sont nettes ou brutes. Nos critères d'inclusion rigoureux, l'actualisation annuelle et la triangulation avec les données des répondants principaux réduisent ces distorsions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,49 T (2025) | Renseignements sur le Mordor | - |

| USD 3,49 T (2024) | Conseil mondial A | exclut les petits régimes privés ; utilise un rendement fixe des actions de 6 % pour l'ensemble des prévisions |

| USD 3,86 T (2024) | Editeur de recherche B | compte les REER et les RPAC collectifs, ce qui gonfle le pool de base |

| USD 2,50 T (2024) | Office statistique du gouvernement C | ne couvre que les 250 premiers fonds fiduciaires et présente des rapports en CAD sans ajustement de devise |

Dans l'ensemble, la comparaison montre que lorsque le champ d'application est harmonisé et que les données sont soumises à des tests de résistance, la base de référence équilibrée et transparente de Mordor offre aux décideurs le point de départ le plus fiable pour la planification de scénarios.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des fonds de pension canadiens ?

Le marché des fonds de pension canadiens s'élève à 3 680 milliards USD en 2026 et devrait atteindre 4 810 milliards USD d'ici 2031.

Quel type de régime connaît la croissance la plus rapide ?

Les régimes à cotisation définie progressent à un TCAC de 6,85 % à mesure que les employeurs recherchent des solutions de retraite à faible intensité capitalistique.

Quelle part du capital des fonds de pension canadiens est investie à l'étranger ?

Les actifs étrangers représentent 57,05 % des allocations totales, l'Asie-Pacifique et l'Amérique du Nord absorbant l'essentiel des nouveaux flux.

Pourquoi les fonds canadiens augmentent-ils leurs investissements alternatifs ?

Les infrastructures, le capital-investissement et les énergies renouvelables offrent des rendements à longue durée et indexés sur l'inflation qui correspondent mieux aux passifs des fonds de pension.

Quel rôle joue la technologie dans l'engagement des membres ?

Les plateformes alimentées par l'IA personnalisent la planification de la retraite, réduisent les coûts administratifs et améliorent la précision actuarielle tout au long de la chaîne de valeur des fonds de pension.

À quel point le marché est-il concentré parmi les principaux acteurs ?

Les cinq plus grands régimes publics détiennent une part significative des actifs, donnant au marché un indice de concentration de 8.

Dernière mise à jour de la page le: