Taille et Part du Marché de la Gestion de Patrimoine MENA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

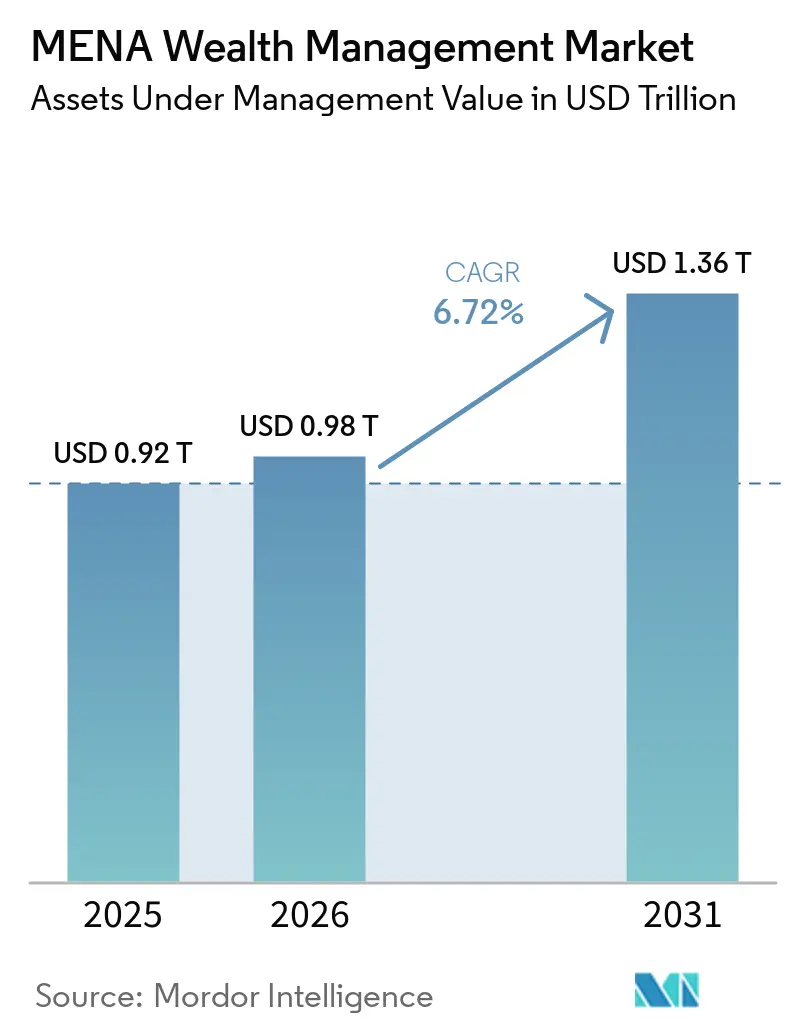

| Taille du marché de l'année de base (2025) | 0.92 Trillions de dollars américains |

| Taille du Marché (2026) | 0.98 Trillions de dollars américains |

| Taille du Marché (2031) | 1.36 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

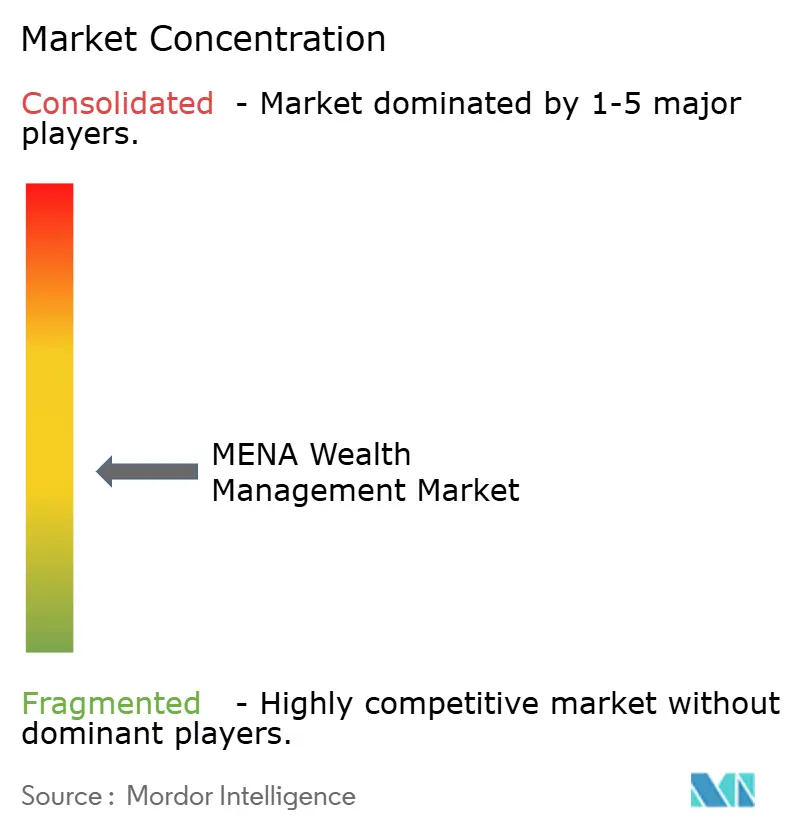

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion de Patrimoine MENA par Mordor Intelligence

La taille du marché de la gestion de patrimoine MENA devrait croître de 0,92 billion USD en 2025 à 0,98 billion USD en 2026 et devrait atteindre 1,36 billion USD d'ici 2031 à un CAGR de 6,72 % sur la période 2026-2031. Les perspectives bénéficient des mandats de diversification des fonds souverains qui canalisent les revenus des hydrocarbures vers des produits de conseil structurés, des cadres réglementaires imposant une fiscalité personnelle nulle aux Émirats arabes unis et en Arabie saoudite, ainsi que des bacs à sable réglementaires qui accélèrent la mise en place de fonds d'investissement tokenisés. L'intensification de la migration de millionnaires vers les zones économiques de Dubaï, d'Abou Dhabi et de Riyad renforce la base d'actifs régionale, tandis que les outils de conseil automatisé conformes à la charia élargissent la couverture auprès des épargnants de la classe aisée intermédiaire. Le comportement concurrentiel s'articule autour de modèles de conseil hybrides qui combinent l'expertise humaine avec le filtrage automatisé et la construction de portefeuilles. L'essor des mandats environnementaux, sociaux et de gouvernance ainsi que les programmes d'entrepreneuriat inclusif pour les femmes élargissent le vivier potentiel de clients et soutiennent une forte dynamique de revenus sur l'horizon de prévision.

Principaux Enseignements du Rapport

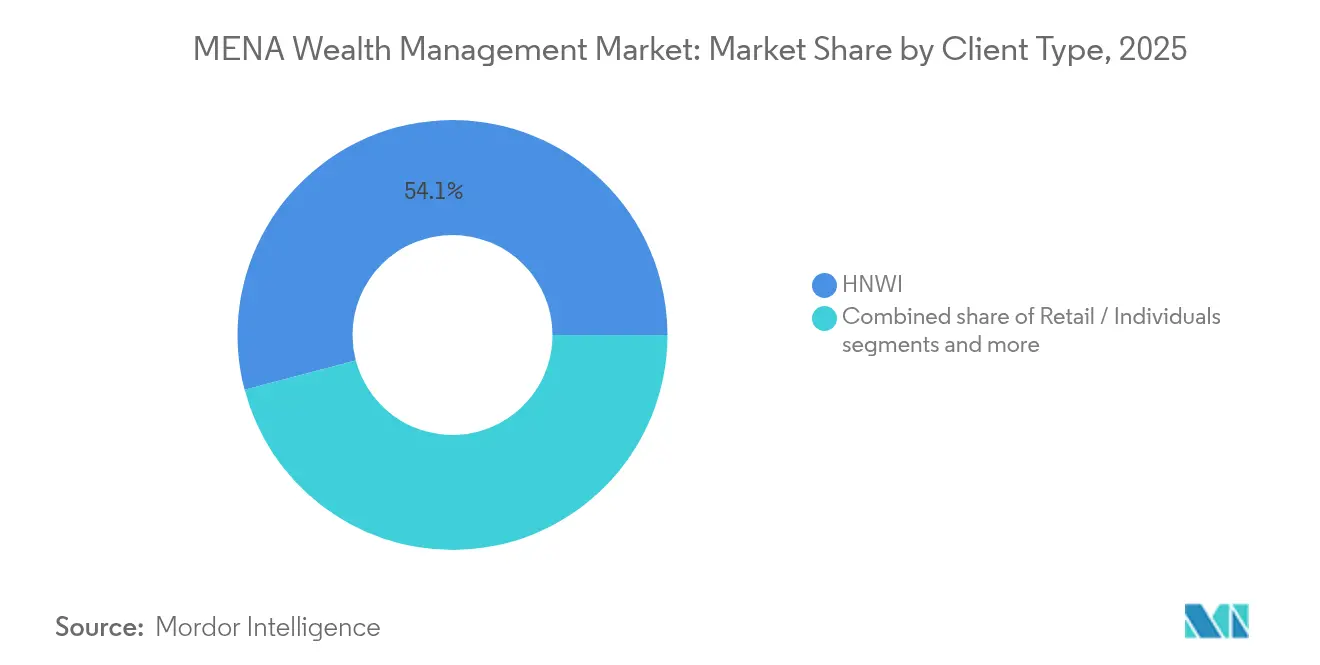

- Par type de client, les particuliers à haute valeur nette (HNWI) détenaient 54,10 % de la part du marché de la gestion de patrimoine MENA en 2025, tandis que les investisseurs particuliers progressent à un CAGR de 11,78 % jusqu'en 2031.

- Par prestataire, les banques privées contrôlaient 42,80 % de la taille du marché de la gestion de patrimoine MENA en 2025 et les conseillers fintech (sous la catégorie autres) se développent à un CAGR de 18,70 % jusqu'en 2031.

- Par géographie, le CCG a capturé 38,90 % de la part du marché de la gestion de patrimoine MENA en 2025 et l'Afrique du Nord devrait afficher un CAGR de 9,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Gestion de Patrimoine MENA

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Migration des HNWI du Golfe vers les zones économiques des Émirats arabes unis et d'Arabie saoudite | 1.8% | Émirats arabes unis, Arabie saoudite, avec répercussions sur le Qatar et Bahreïn | Moyen terme (2-4 ans) |

| Diversification des fonds souverains stimulant les actifs sous gestion onshore | 1.2% | Cœur du CCG, en expansion vers le Koweït et Oman | Long terme (≥ 4 ans) |

| Essor rapide des plateformes numériques de gestion de patrimoine islamique | 0.9% | MENA mondial, plus fort aux Émirats arabes unis, en Arabie saoudite et en Malaisie | Court terme (≤ 2 ans) |

| Vague intergénérationnelle de transfert de patrimoine de 2 billions USD dans le CCG | 0.7% | Cœur du CCG, avec une concentration précoce à Dubaï et Riyad | Moyen terme (2-4 ans) |

| Entrepreneuriat féminin et actifs croissants contrôlés par les femmes | 0.6% | Arabie saoudite, Émirats arabes unis, avec expansion progressive vers le Qatar | Moyen terme (2-4 ans) |

| Pipelines de bacs à sable DIFC/ADGM pour les fonds tokenisés | 0.5% | Concentré aux Émirats arabes unis, avec répercussions réglementaires sur Bahreïn | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Migration des HNWI du Golfe Accélère la Croissance des Actifs sous Gestion Onshore

Les programmes de résidence à fiscalité nulle aux Émirats arabes unis et en Arabie saoudite stimulent une migration sans précédent de millionnaires, les Émirats arabes unis devant attirer 9 800 particuliers à haute valeur nette en 2025 seulement[1]Gulf News, "Les Émirats arabes unis devraient attirer 9 800 millionnaires en 2025," gulfnews.com. . Cet afflux crée une demande immédiate de services sophistiqués de structuration patrimoniale, de création de family offices et de stratégies d'optimisation fiscale transfrontalière que les banques privées locales s'empressent de développer pour en tirer parti. Le Centre financier international de Dubaï a traité plus de 200 nouvelles demandes de family offices en 2024, représentant une augmentation de 40 % par rapport à l'année précédente[2]DIFC, "Les Family Offices en hausse de 40 % en 2024," difc.ae. . Le District financier international de Riyad en Arabie saoudite vise également 500 sociétés de services financiers agréées d'ici 2030, créant une pression concurrentielle sur les pôles établis des Émirats arabes unis. Cet arbitrage géographique remodèle fondamentalement les schémas de distribution régionale des actifs sous gestion, les gestionnaires de patrimoine adoptant des stratégies à double pôle pour servir une clientèle HNWI mobile.

Les Mandats de Diversification des Fonds Souverains Remodèlent la Banque Privée

Les fonds souverains du Golfe imposent de plus en plus des relations de banque privée pour leurs stratégies de diversification, allant au-delà de la gestion d'actifs traditionnelle vers des produits structurés et des investissements alternatifs. L'allocation du Fonds d'investissement public saoudien aux marchés privés a atteint 30 % en 2024, tandis que l'ADIA a élargi ses programmes de co-investissement en gestion de patrimoine privé avec les family offices régionaux. Ce croisement entre patrimoine institutionnel et patrimoine privé crée de nouveaux flux de revenus pour les banques privées capables de faire le lien entre le capital souverain et les opportunités d'investissement des HNWI. Le partenariat de l'Autorité d'investissement d'Abou Dhabi avec les banques privées locales pour des véhicules de co-investissement démontre comment le capital souverain transite de plus en plus par les canaux de la banque privée plutôt que par des mandats institutionnels directs. La tendance s'accélère à mesure que les économies dépendantes du pétrole cherchent à créer des écosystèmes de gestion de patrimoine durables au-delà des revenus des hydrocarbures.

Les Plateformes Numériques de Patrimoine Islamique Démocratisent l'Investissement Conforme à la Charia

Les plateformes de conseil automatisé conformes à la charia ont connu une croissance de 180 % de leurs utilisateurs en 2024, Sarwa et StashAway menant la démocratisation de la gestion de patrimoine numérique sur les marchés MENA. Ces plateformes comblent le manque critique d'options d'investissement islamique pour la classe aisée intermédiaire, offrant une construction automatisée de portefeuilles respectant les principes de la finance islamique tout en maintenant des structures de coûts inférieures de 60 % à celles de la banque privée traditionnelle. L'Autorité des services financiers de Dubaï a approuvé 12 nouvelles licences de fintech islamique en 2024, tandis que l'Autorité des marchés de capitaux d'Arabie saoudite a lancé son bac à sable fintech spécifiquement pour les plateformes d'investissement conformes à la charia[3]Autorité des services financiers de Dubaï, "Licences de Fintech Islamique 2024," dfsa.ae. . Les cadres réglementaires du DIFC et de l'ADGM offrent désormais des voies claires pour que les conseillers automatisés islamiques se développent sur les marchés du CCG. Cette disruption technologique oblige les banques privées traditionnelles à développer des modèles de conseil hybrides combinant la gestion des relations humaines avec des capacités automatisées de filtrage conforme à la charia.

Le Transfert Intergénérationnel de 2 Billions USD Remodèle la Demande de Conseil

Le plus grand transfert de patrimoine intergénérationnel de l'histoire du CCG s'accélère jusqu'en 2030, avec environ 2 billions USD transitant des entrepreneurs de première génération vers des héritiers férus de technologie qui exigent des solutions d'investissement alignées sur les critères ESG et activées par la technologie. Les détenteurs de patrimoine de la prochaine génération affichent une préférence 70 % plus élevée pour l'investissement durable par rapport à leurs parents, tout en exigeant des interfaces de conseil axées sur le numérique que les gestionnaires de relations traditionnels peinent à fournir. Les family offices de Dubaï et de Riyad recrutent de plus en plus des directeurs des investissements ayant des profils technologiques plutôt qu'une expérience bancaire traditionnelle, signalant un changement fondamental dans les attentes en matière de services de conseil. Le Marché mondial d'Abou Dhabi a signalé une augmentation de 45 % des enregistrements de family offices spécifiquement axés sur la gestion de patrimoine de la prochaine génération en 2024. Cette transition générationnelle crée des opportunités pour les sociétés de conseil activées par la fintech tout en mettant au défi les banques privées établies de moderniser leurs modèles de prestation de services.

Analyse de l'Impact des Facteurs Contraignants*

| Facteur Contraignant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Points chauds géopolitiques et risque de répercussions des sanctions | -1.1% | Ensemble de la région MENA, avec concentration au Levant, en Iran et en Irak | Court terme (≤ 2 ans) |

| Volatilité des prix du pétrole affectant la création de liquidités | -0.8% | Cœur du CCG, répercussions sur les économies MENA dépendantes du pétrole | Court terme (≤ 2 ans) |

| Fragmentation des régimes réglementaires charia et transfrontaliers | -0.6% | Ensemble de la région MENA, avec une complexité particulière dans les structures multijuridictionnelles | Moyen terme (2-4 ans) |

| Pénurie de conseillers en patrimoine certifiés arabophones | -0.5% | CCG, Afrique du Nord, avec des pénuries aiguës en Arabie saoudite et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Points Chauds Géopolitiques Entraînent une Escalade des Coûts de Conformité

Les conflits régionaux et les régimes de sanctions imposent des coûts de conformité croissants aux gestionnaires de patrimoine MENA, certaines institutions signalant des augmentations de 40 % des dépenses de lutte contre le blanchiment d'argent et de filtrage des sanctions en 2024. Les exigences de diligence renforcée pour les clients ayant des intérêts commerciaux régionaux créent des délais d'intégration moyens de 45 jours contre 15 jours pour les clients européens, selon les rapports de conformité régionale de HSBC Private Bank. Le Bureau de contrôle des avoirs étrangers du Trésor américain a élargi les risques de sanctions secondaires pour les institutions financières servant certains marchés du Moyen-Orient, forçant certaines banques privées mondiales à restreindre leurs services aux clients régionaux. Les banques privées suisses opérant au DIFC ont mis en place des protocoles supplémentaires de filtrage des clients qui ont augmenté les coûts opérationnels de 25 % tout en réduisant les taux d'acquisition de clients. Ces contraintes de conformité affectent de manière disproportionnée les acteurs régionaux plus petits qui manquent de l'infrastructure technologique nécessaire pour gérer efficacement les exigences complexes de filtrage des sanctions.

La Fragmentation Réglementaire Entrave le Développement à l'Échelle de la Finance Islamique Transfrontalière

Les divergences d'interprétation de la charia entre les juridictions du CCG créent une complexité opérationnelle pour les plateformes de gestion de patrimoine islamique cherchant à atteindre une échelle régionale, certains produits approuvés aux Émirats arabes unis étant rejetés en Arabie saoudite en raison de différentes normes d'autorités religieuses. L'absence de réglementation harmonisée de la finance islamique oblige les gestionnaires de patrimoine à maintenir des offres de produits et des cadres de conformité distincts pour chaque marché, augmentant les coûts opérationnels d'environ 30 % par rapport aux produits conventionnels. La Commission des valeurs mobilières de Malaisie et l'Autorité des valeurs mobilières et des matières premières des Émirats arabes unis maintiennent des exigences différentes en matière de structuration des sukuk, empêchant les fonds d'investissement islamiques régionaux d'atteindre des économies d'échelle[4]Commission des valeurs mobilières de Malaisie, "Directives actualisées sur les Sukuk," sc.com.my. . Les produits de gestion de patrimoine transfrontaliers conformes à la charia font face à des délais d'approbation moyens de 8 mois dans plusieurs juridictions, contre 3 mois pour les produits conventionnels. Cette fragmentation réglementaire contraint particulièrement les plateformes fintech qui s'appuient sur des offres de produits standardisées pour atteindre la rentabilité sur plusieurs marchés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Client : La Domination des HNWI Face à la Numérisation du Segment Particuliers

Les particuliers à haute valeur nette maintiennent un leadership de marché dominant avec une part de 54,10 % en 2025, tandis que les investisseurs particuliers émergent comme le catalyseur de transformation avec un CAGR de 11,78 % jusqu'en 2031. Le segment HNWI bénéficie du programme de visa doré des Émirats arabes unis et du programme de résidence premium d'Arabie saoudite, qui ont attiré plus de 15 000 familles de millionnaires dans la région en 2024. Les modèles de conseil traditionnels axés sur les relations servent ce segment par l'intermédiaire des branches de banque privée d'Emirates NBD, de FAB et d'acteurs internationaux comme UBS et Julius Baer. Cependant, les clients HNWI de la prochaine génération exigent de plus en plus des solutions activées par la technologie, obligeant les banques privées à investir massivement dans des plateformes de conseil numérique et des produits d'investissement conformes aux critères ESG.

Les investisseurs particuliers représentent la frontière numérique du marché, avec des plateformes comme Sarwa et StashAway démocratisant l'accès à la gestion de patrimoine grâce à des services de conseil automatisé conformes à la charia qui exigent des investissements minimaux aussi bas que 500 USD. Le bac à sable réglementaire de l'Autorité des services financiers de Dubaï a permis à 12 nouvelles plateformes fintech islamiques axées sur le segment particuliers en 2024, tandis que l'Autorité des marchés de capitaux d'Arabie saoudite a simplifié les licences pour les services de conseil destinés au grand public. Les autres clients institutionnels, notamment les fonds de pension et les compagnies d'assurance, maintiennent des schémas de croissance stables mais font face à des contraintes réglementaires qui limitent les mandats d'investissement transfrontaliers. Le changement de segmentation reflète des initiatives plus larges d'inclusion financière dans les économies du CCG cherchant à réduire la dépendance au pétrole grâce à des comportements d'épargne et d'investissement diversifiés.

Par Prestataire : La Disruption Fintech Défie les Acteurs Bancaires Établis

Les banques privées commandent 42,80 % de part de marché en 2025 grâce à des réseaux de relations établis et des avantages réglementaires, tandis que les conseillers fintech (sous la catégorie autres) progressent à un CAGR de 18,70 % alors que les plateformes natives du numérique captent les segments de la classe aisée intermédiaire. Emirates NBD Private Banking et First Abu Dhabi Bank tirent parti de leurs positions sur le marché intérieur et de leurs relations réglementaires pour maintenir la fidélité des clients HNWI, tandis que des acteurs internationaux comme HSBC et UBS fournissent une expertise en structuration patrimoniale transfrontalière. Les banques privées traditionnelles bénéficient de relations de confiance établies et de capacités de produits sophistiquées, notamment dans les services de family office et l'accès aux investissements alternatifs. Cependant, ces acteurs établis font face à une pression sur les marges alors que les clients exigent une transparence des frais et une prestation de services numériques comparable à celle des concurrents fintech.

Les family offices connaissent une croissance de CAGR de 14,65 % à mesure que le transfert de patrimoine intergénérationnel s'accélère et que les cadres réglementaires du DIFC et de l'ADGM simplifient les procédures de création. Le Marché mondial d'Abou Dhabi a traité plus de 200 nouvelles demandes de family offices en 2024, représentant une croissance de 40 % d'une année sur l'autre, les familles fortunées cherchant un contrôle direct des investissements et des structures d'optimisation fiscale. Les conseillers fintech comme Sarwa, StashAway et les plateformes automatisées islamiques émergentes captent des parts de marché grâce à des frais moins élevés, une tarification transparente et une gestion automatisée de portefeuilles conformes à la charia. Les autres prestataires, notamment les gestionnaires d'actifs indépendants et les sociétés de conseil boutique, maintiennent des positions de niche mais peinent à atteindre une échelle sans investissements technologiques ou avantages réglementaires que possèdent les concurrents plus importants.

Analyse Géographique

Le Conseil de coopération du Golfe maintient une part de marché de 38,90 % en 2025 grâce à une accumulation de richesses concentrée et à des environnements réglementaires favorables, tandis que l'Afrique du Nord émerge comme la région à la croissance la plus rapide avec un CAGR de 9,85 %, portée par les politiques d'immigration de millionnaires du Maroc et la libéralisation bancaire de l'Égypte. Les Émirats arabes unis et l'Arabie saoudite ancrent la croissance du CCG grâce à des programmes de résidence à fiscalité nulle et des mandats de diversification des fonds souverains qui créent une demande d'actifs sous gestion onshore. Le Centre financier international de Dubaï et le Marché mondial d'Abou Dhabi fournissent des cadres réglementaires qui attirent les gestionnaires de patrimoine internationaux cherchant des plateformes d'expansion régionale. Le Qatar et le Koweït maintiennent des schémas de croissance stables soutenus par les revenus des hydrocarbures, tandis que Bahreïn se positionne comme un pôle de finance islamique avec des services de gestion de patrimoine conformes à la charia spécialisés.

La libéralisation économique du Maroc et les nouveaux programmes de résidence pour les investisseurs étrangers stimulent l'expansion en Afrique du Nord, le royaume ayant attiré plus de 2 500 familles de millionnaires en 2024. Les réformes du secteur bancaire égyptien et la stabilisation monétaire créent des opportunités d'accumulation de patrimoine au sein de la classe entrepreneuriale en expansion du pays, tandis que les cadres réglementaires de l'Autorité de régulation financière simplifient les licences de gestion de patrimoine. La région du Levant fait face à des contraintes géopolitiques qui limitent le potentiel de croissance, tandis que la Turquie maintient une expansion modeste malgré la volatilité économique. L'Iran et l'Irak restent largement exclus des réseaux internationaux de gestion de patrimoine en raison des régimes de sanctions, bien que les systèmes bancaires islamiques nationaux servent les populations locales à haute valeur nette. La croissance de l'Afrique du Nord reflète des tendances plus larges de diversification économique et des efforts de modernisation réglementaire qui créent des conditions favorables au développement du secteur de la gestion de patrimoine.

Paysage Concurrentiel

Le marché de la gestion de patrimoine MENA est modérément concentré, avec une poignée de grands prestataires gérant une part significative des actifs de la région. Les leaders locaux tels qu'Emirates NBD Private Banking et First Abu Dhabi Bank maintiennent leur domination en s'appuyant sur de solides bases nationales et des environnements réglementaires favorables. Emirates NBD supervise 134 milliards USD d'actifs régionaux, bénéficiant de sa position aux Émirats arabes unis et du cadre réglementaire du DIFC. First Abu Dhabi Bank gère 102 milliards USD via sa plateforme ADGM, offrant des services avancés de structuration patrimoniale transfrontalière. Pendant ce temps, des firmes mondiales comme HSBC, UBS et Julius Baer s'étendent agressivement dans la région pour remporter des mandats de conseil transfrontaliers et exploiter la croissance du patrimoine privé.

Les principales tendances stratégiques comprennent la création de doubles pôles opérationnels à Dubaï et à Riyad, visant à servir plus efficacement les particuliers à haute valeur nette régionaux. Les gestionnaires de patrimoine investissent également de plus en plus dans des plateformes numériques pour répondre aux besoins évolutifs des clients de la prochaine génération qui attendent une prestation de services fluide et activée par la technologie. La finance islamique est devenue un facteur de différenciation essentiel, les firmes mondiales et régionales introduisant des offres conformes à la charia pour concurrencer plus efficacement. Ces stratégies reflètent une évolution plus large vers la personnalisation, l'agilité numérique et l'alignement réglementaire sur les marchés. La combinaison d'une expertise locale et des meilleures pratiques mondiales façonne la dynamique concurrentielle du paysage patrimonial MENA.

Des opportunités d'espaces vierges émergent dans des segments mal desservis tels que le conseil numérique pour la classe aisée intermédiaire, les produits d'investissement islamiques tokenisés et les marchés d'Afrique du Nord en cours de réforme réglementaire. Les perturbateurs fintech comme Sarwa et StashAway captent des parts de marché en offrant des solutions de conseil automatisé transparentes, à faible coût et conformes à la charia. Les banques traditionnelles peinent souvent à reproduire ces modèles sans compromettre leurs services à forte marge axés sur les relations. Les initiatives réglementaires telles que le bac à sable du DIFC et les cadres de conformité de l'ADGM encouragent l'innovation tout en offrant des barrières protectrices aux acteurs agréés. Par ailleurs, la fragmentation des interprétations de la charia entre les juridictions donne un avantage aux institutions dotées d'une expertise réglementaire multi-marchés et d'offres standardisées de finance islamique.

Leaders du Secteur de la Gestion de Patrimoine MENA

Emirates NBD Private Banking

First Abu Dhabi Bank (FAB)

HSBC Global Private Banking

UBS Global Wealth Management

Julius Baer Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Emirates NBD Private Banking a lancé sa plateforme de sukuk tokenisés en partenariat avec le DIFC Innovation Hub, permettant la propriété fractionnée d'obligations conformes à la charia avec des investissements minimaux de 10 000 USD. La plateforme représente la première offre d'investissement islamique tokenisé réglementé au Moyen-Orient et cible les investisseurs de la classe aisée intermédiaire cherchant une exposition diversifiée aux titres à revenu fixe via des structures de fonds activées par la blockchain.

- Décembre 2024 : Emirates NBD Private Banking a lancé sa plateforme de sukuk tokenisés en partenariat avec le DIFC Innovation Hub, permettant la propriété fractionnée d'obligations conformes à la charia avec des investissements minimaux de 10 000 USD. La plateforme représente la première offre d'investissement islamique tokenisé réglementé au Moyen-Orient et cible les investisseurs de la classe aisée intermédiaire cherchant une exposition diversifiée aux titres à revenu fixe via des structures de fonds activées par la blockchain.

- Novembre 2024 : Emirates NBD Private Banking a lancé sa plateforme de sukuk tokenisés en partenariat avec le DIFC Innovation Hub, permettant la propriété fractionnée d'obligations conformes à la charia avec des investissements minimaux de 10 000 USD. La plateforme représente la première offre d'investissement islamique tokenisé réglementé au Moyen-Orient et cible les investisseurs de la classe aisée intermédiaire cherchant une exposition diversifiée aux titres à revenu fixe via des structures de fonds activées par la blockchain.

- Octobre 2024 : Julius Baer Middle East a reçu l'approbation réglementaire pour étendre ses opérations à Dubaï avec une division dédiée aux services de family office, ciblant la population croissante de millionnaires européens et asiatiques s'installant aux Émirats arabes unis. La banque privée suisse a investi 50 millions USD dans l'infrastructure technologique régionale et a recruté 25 gestionnaires de relations aux capacités multilingues pour servir des bases de clients diversifiées.

Périmètre du Rapport sur le Marché de la Gestion de Patrimoine MENA

La gestion de patrimoine est un type de service de conseil financier. Un conseiller en patrimoine travaille souvent avec des personnes fortunées pour élaborer un plan d'investissement personnalisé afin de les aider à gérer leurs actifs. De plus, un conseil financier approfondi, des conseils fiscaux, la planification successorale et même un soutien juridique sont généralement inclus dans la gestion de patrimoine. Une analyse complète du contexte du marché de la gestion de patrimoine MENA, incluant l'évaluation de l'économie, la vue d'ensemble du marché, l'estimation de la taille du marché pour les segments clés et les tendances émergentes du marché, la dynamique du marché et les principaux profils d'entreprises, sont couverts dans le rapport. Le marché de la gestion de patrimoine MENA est segmenté par type de client (HNWI, Particuliers/Individus, Classe aisée intermédiaire et autres), par prestataire (Banquiers privés, Conseillers fintech, Family offices et autres) et par géographie (Arabie saoudite, Algérie, Égypte, Émirats arabes unis et autres pays).

| HNWI |

| Particuliers / Individus |

| Autres Types de Clients (Fonds de Pension, Assureurs, etc.) |

| Banques Privées |

| Family Offices |

| Autres (Gestionnaires d'Actifs Indépendants/Externes) |

| Par Type de Client | HNWI |

| Particuliers / Individus | |

| Autres Types de Clients (Fonds de Pension, Assureurs, etc.) | |

| Par Prestataire | Banques Privées |

| Family Offices | |

| Autres (Gestionnaires d'Actifs Indépendants/Externes) |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché de la gestion de patrimoine MENA ?

Le marché s'élève à 0,98 billion USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait atteindre 1,36 billion USD d'ici 2031 à un CAGR de 6,72 %.

Quel segment de clientèle se développe le plus rapidement ?

Les investisseurs particuliers mènent la croissance avec un CAGR de 11,78 % jusqu'en 2031.

Quel type de prestataire affiche le taux de croissance le plus élevé ?

Les conseillers fintech se développent à un CAGR de 18,70 % en tirant parti de solutions numériques conformes à la charia.

Quelle géographie devrait connaître la croissance la plus rapide ?

L'Afrique du Nord devrait croître à un CAGR de 9,85 % jusqu'en 2031.

Quel développement récent met en évidence la tokenisation dans la région ?

En janvier 2025, Emirates NBD a lancé une plateforme réglementée de sukuk tokenisés via le DIFC.

Dernière mise à jour de la page le: