Taille et part de marché des fonds de pension

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 70.89 Trillions de dollars américains |

| Taille du Marché (2031) | 92.83 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fonds de pension par Mordor Intelligence

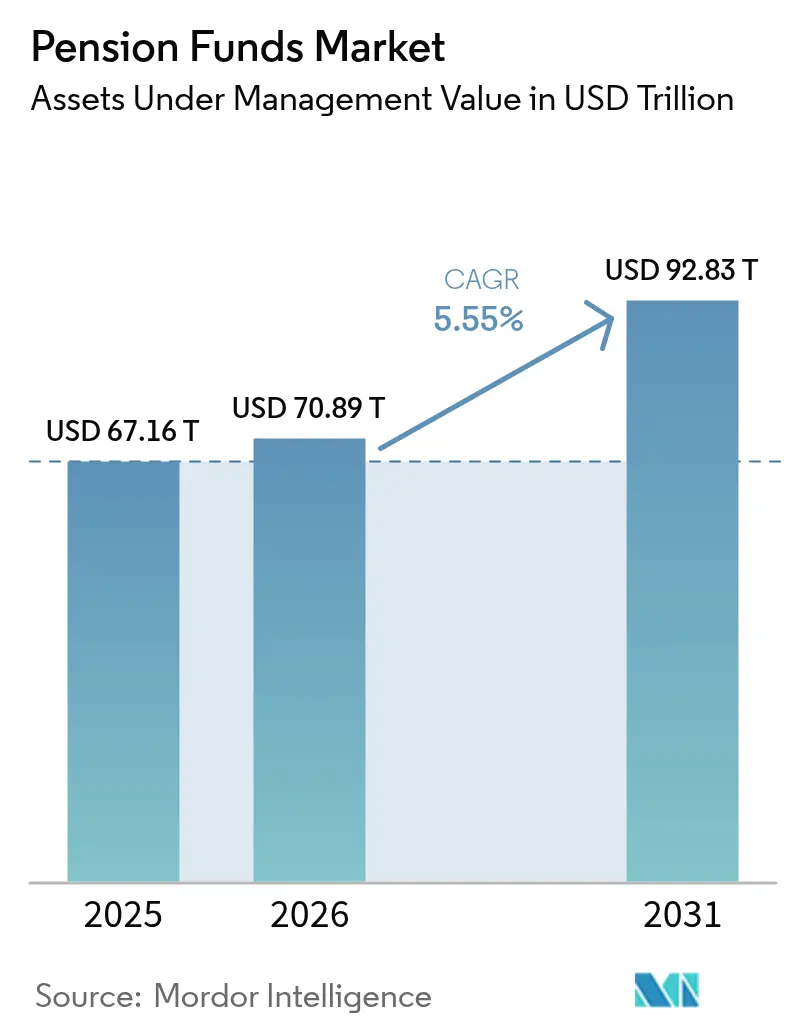

La taille du marché des fonds de pension en 2026 est estimée à 70,89 billions USD, en progression par rapport à la valeur de 2025 de 67,16 billions USD, avec des projections pour 2031 indiquant 92,83 billions USD, en croissance à un TCAC de 5,55 % sur la période 2026-2031. Les gains reposent sur le basculement mondial décisif des régimes à prestation définie (PD) vers les régimes à cotisation définie (CD), sur les incitations réglementaires croissantes qui augmentent la participation et les cotisations, et sur les flux réguliers provenant de populations vieillissantes en quête de revenus sécurisés après la retraite. Les modèles d'allocation d'actifs continuent de migrer vers les actions, les infrastructures et d'autres classes de marchés privés, alors que les fonds cherchent du rendement dans un contexte de taux bas. Par ailleurs, les outils numériques qui automatisent l'administration, permettent le libre-service des membres et réduisent les coûts de back-office permettent même aux régimes de taille intermédiaire de reproduire les avantages d'échelle autrefois réservés aux plus grands promoteurs. Le positionnement concurrentiel évolue de la simple envergure des actifs vers un mélange d'opérations cybersécurisées, de gestion des risques basée sur les données et de stratégies climatiques crédibles qui aident les administrateurs à répondre aux attentes fiduciaires et sociétales.

Points clés du rapport

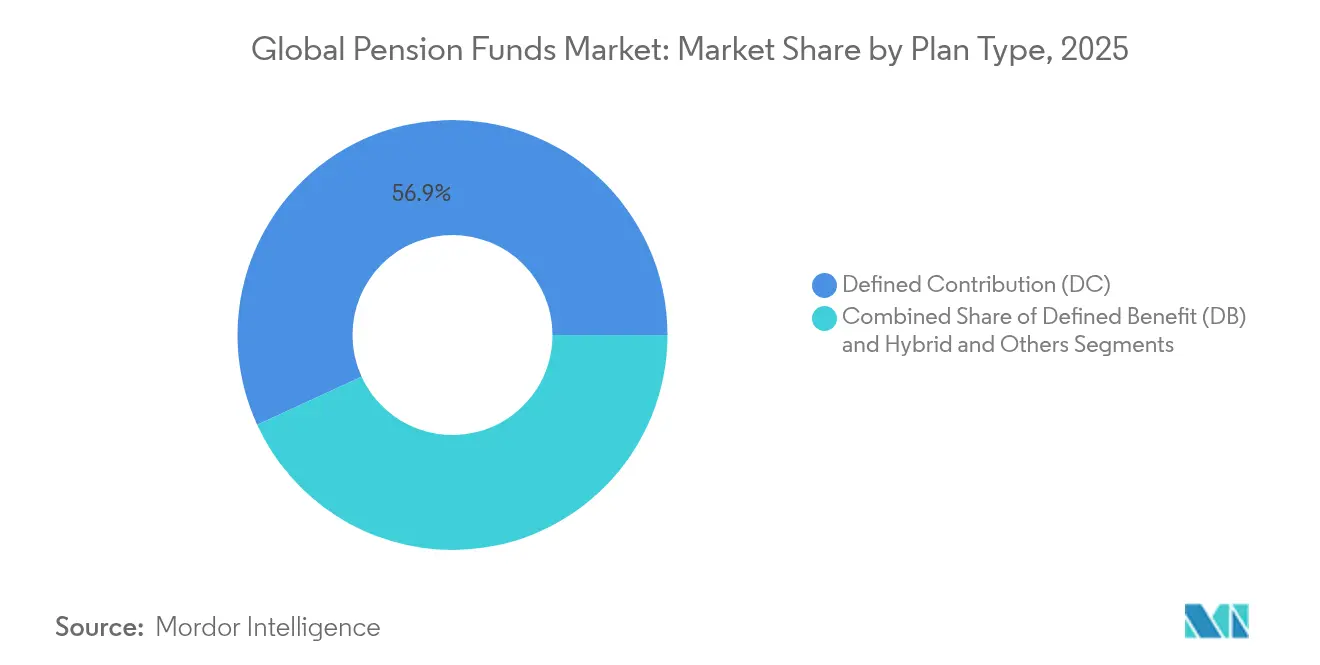

- Par type de régime, les régimes à cotisation définie ont dominé avec 56,85 % de la part de marché mondial des fonds de pension en 2025 et devraient se développer à un TCAC de 6,32 % jusqu'en 2031.

- Par stratégie d'investissement, la gestion active représentait encore 54,35 % de la part de marché mondial des fonds de pension en 2025, tandis que les stratégies passives devraient enregistrer la croissance la plus rapide avec un TCAC de 6,02 % jusqu'en 2031.

- Par promoteur, les régimes du secteur public détenaient 68,75 % de la part de marché mondial des fonds de pension en 2025, mais les régimes du secteur privé devraient progresser à un TCAC de 6,91 % du marché des fonds de pension jusqu'en 2031.

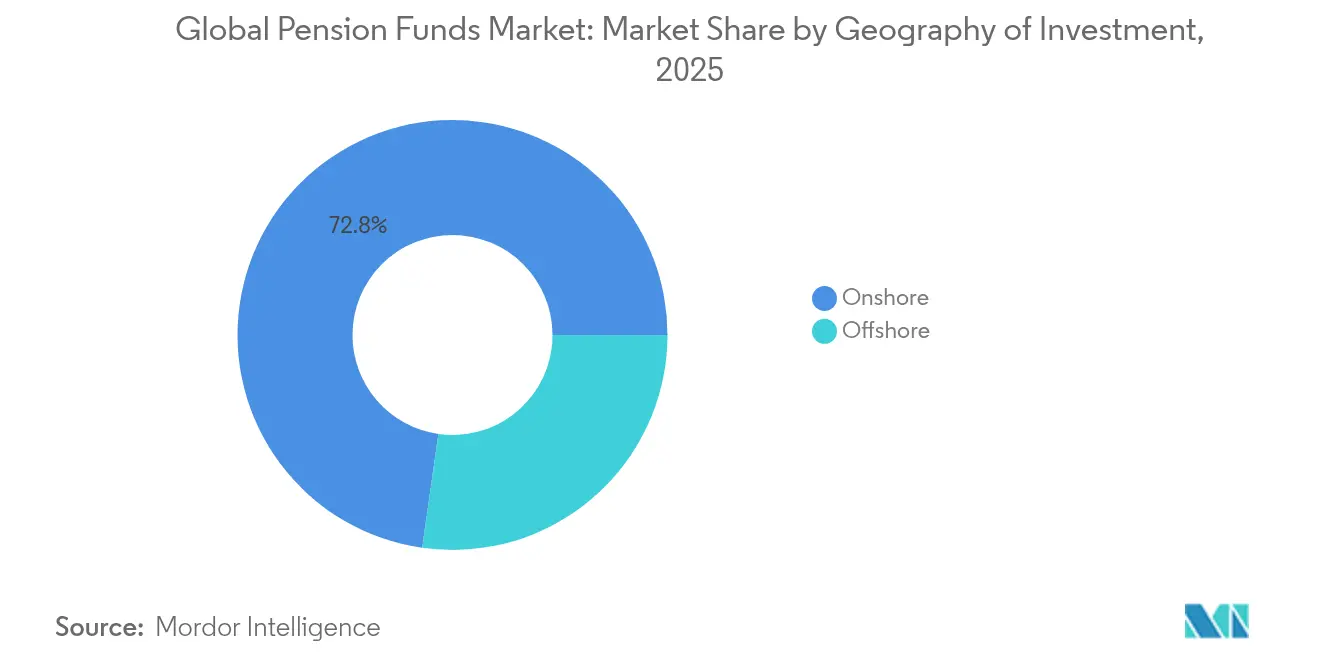

- Par géographie d'investissement, les actifs nationaux représentaient 72,75 % de la taille du marché mondial des fonds de pension en 2025, tandis que les allocations offshore devraient croître de 5,91 % par an entre 2026 et 2031.

- Par région, l'Amérique du Nord représentait 70,65 % des actifs mondiaux du marché des fonds de pension en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 6,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fonds de pension

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage des régimes à PD aux régimes à CD | +1.2% | Mondial, plus prononcé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Vieillissement de la population et risque de longévité | +0.9% | Mondial, en particulier dans les économies de l'OCDE | Long terme (≥ 4 ans) |

| Impulsion réglementaire en faveur de l'adhésion automatique | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Diversification vers les actifs alternatifs | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Tokenisation des actifs réels | +0.4% | Amérique du Nord et Europe dans un premier temps, élargissement mondial | Long terme (≥ 4 ans) |

| Demande d'infrastructures alignées sur le climat | +0.6% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage des régimes à PD aux régimes à CD

Les régimes à cotisation définie détiennent déjà la majorité de l'épargne-retraite mondiale, et leur taux de croissance de 6,45 % souligne la réallocation systémique du risque d'investissement des employeurs vers les salariés. Le Royaume-Uni, les Pays-Bas et l'Allemagne ont tous adopté des réformes décisives qui accélèrent l'adoption des régimes à CD, obligeant les promoteurs à moderniser les portails membres et à adopter le conseil automatisé afin que les individus puissent gérer des trajectoires de désengagement personnalisées. Les gestionnaires d'actifs bénéficient de flux croissants vers les fonds à date cible, tandis que les administrateurs déploient le traitement en nuage pour réduire les coûts de tenue de registres et permettre l'investissement des cotisations le jour même. Collectivement, ces évolutions recalibrent les structures de frais, raccourcissent les cycles de règlement et accroissent la demande d'analyses en temps réel qui guident les participants vers des résultats de retraite adéquats.

Vieillissement de la population et risque de longévité

L'allongement de l'espérance de vie alourdit les engagements des fonds de pension, incitant les fonds à recalibrer leurs allocations stratégiques d'actifs en s'éloignant des obligations d'État à faible rendement vers les actions mondiales, l'immobilier et les infrastructures. Le pivot d'allocation du Japon a amplifié l'exposition aux actions cotées et généré près de 280 milliards USD de gains nets au cours de l'exercice 2024. La Corée du Sud et la Chine étudient désormais des pondérations en actions similaires comme amortisseurs contre les futures obligations de prestations. Les titres indexés sur la longévité, les rachats de rentes et les solutions de réassurance sur mesure sont en hausse, les promoteurs cherchant des couvertures rentables contre des versements qui s'étendent bien au-delà des projections actuarielles. Ces innovations stimulent la demande de données de mortalité granulaires et d'analyses capables d'affiner la duration des passifs et l'efficacité des couvertures.

Impulsion réglementaire en faveur de l'adhésion automatique et de l'augmentation des cotisations

Des dispositions législatives telles que la loi SECURE 2.0 aux États-Unis introduisent l'adhésion obligatoire et des calendriers de cotisations progressifs. Les charges de conformité se multiplient, stimulant l'adoption de logiciels spécialisés qui automatisent les vérifications d'éligibilité, les divulgations électroniques et les flux de paie. Des afflux plus importants élargissent également le pool investissable pour les fonds indiciels filtrés selon des critères ESG et les véhicules thématiques de marchés privés qui s'alignent sur les nouveaux codes de gestion introduits dans de multiples juridictions. Les prestataires qui regroupent la tenue de registres, le contenu relatif au bien-être financier et les applications mobiles cybersécurisées sont en bonne position pour gagner des parts auprès des employeurs soucieux des coûts.

Diversification vers les actifs alternatifs

Les allocations moyennes des fonds de pension aux actifs alternatifs ont atteint 35 % des portefeuilles d'ici 2024, portées par les infrastructures, le crédit privé et les projets d'énergie renouvelable offrant des flux de trésorerie contractuels et des revenus indexés sur l'inflation. Les fonds canadiens et néerlandais sont à l'avant-garde des consortiums d'investissement direct qui contournent les intermédiaires traditionnels, réduisant les frais et renforçant la gouvernance. Pourtant, la croissance des tailles des tickets amplifie la charge de diligence opérationnelle, accentuant la prime sur l'expertise interne en matière d'évaluation, de structuration juridique et de cadres d'investissement responsable. Les gestionnaires capables de fournir des modèles de frais transparents et des rapports ESG solides gagnent en influence à mesure que les administrateurs intensifient leur examen des compromis coût-alpha.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Environnement prolongé de faibles rendements | -0.8% | Mondial, pression la plus forte sur les marchés développés | Moyen terme (2-4 ans) |

| Déficits de financement des régimes à PD | -0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Mandats d'investissement domestique | -0.4% | Varie selon la juridiction | Long terme (≥ 4 ans) |

| Exposition croissante aux risques cybernétiques | -0.3% | Mondial, plus élevé dans les économies numériquement avancées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Environnement prolongé de faibles rendements

Les rendements réels qui demeurent inférieurs aux rendements hypothétiques compriment les ratios de financement et intensifient le besoin d'actifs risqués. Les régimes publics américains qui avaient précédemment enregistré des rendements significatifs ont ensuite fait face à des baisses notables, révélant une volatilité qui met à l'épreuve la tolérance au risque des conseils d'administration. Les administrateurs réagissent en allongeant la duration via le crédit privé, tout en devant concilier les contraintes de liquidité avec des calendriers de versements de prestations imprévisibles. Les mandats d'investissement piloté par le passif se développent, et les superpositions qui couvrent le risque de taux d'intérêt font l'objet d'un regain d'attention. L'environnement accroît la pression sur les budgets de frais et souligne l'importance des outils intégrés de modélisation actif-passif capables de tester sous stress des dizaines de scénarios économiques.

Déficits de financement des régimes à PD

Les promoteurs d'entreprises exécutent de plus en plus des opérations de transfert de risque de retraite. La transaction de Legal & General d'une valeur de 785 millions GBP couvrant trois régimes d'Anglo American en 2025 illustre le pipeline actif de désengagement du risque [1]Legal & General Group plc, "Annonce du rachat du régime de retraite d'Anglo American," legalandgeneral.com. Ces évolutions soulignent l'existence d'un marché robuste pour les fournisseurs de rentes collectives et les réassureurs capables d'absorber les expositions à la longévité à grande échelle. Pourtant, elles réduisent également les pools d'actifs au sein des régimes à PD hérités, encourageant les gestionnaires d'actifs à se repositionner vers les régimes à CD, hybrides et les mandats de directeur des investissements externalisé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de régime : les régimes à CD stimulent l'évolution du marché

Les structures à cotisation définie ont capté 56,85 % du marché mondial des fonds de pension en 2025 et devraient élargir leur avance à un TCAC de 6,32 % jusqu'en 2031. Les règles d'adhésion automatique obligatoire dans les grandes économies canalisent de nouveaux flux de salaires, portant la taille du marché des fonds de pension pour les comptes à CD à plus de 52,4 billions USD d'ici 2031. Les plateformes d'investissement dirigées par les membres intègrent des calculateurs de retraite ludiques et des filtres ESG, renforçant l'engagement tout en fournissant aux administrateurs des données comportementales anonymisées qui renforcent les modèles prédictifs de report.

Le segment à prestation définie hérité commande encore des pools importants, mais les déficits de financement récurrents et la volatilité accélèrent le désengagement du risque. Les formats hybrides allant du régime à CD collectif au Royaume-Uni aux régimes liés aux salaires en Allemagne cherchent un compromis, tandis que le régime hybride de la fonction publique indienne illustre l'expérimentation mondiale. Pour les assureurs, un marché dynamique pour les rachats et les swaps de longévité émerge, soutenant des produits de couverture évolutifs liés à des tables de mortalité standardisées.

Par stratégie d'investissement : la gestion active sous pression

Les mandats actifs représentaient 54,35 % du marché mondial des fonds de pension en 2025, bien que la compression des frais et les exigences de transparence devraient stimuler l'adoption des stratégies passives à un TCAC de 6,02 %. Les produits de suivi d'indices intègrent désormais des filtres ESG et intègrent de manière fractionnelle des inclinaisons factorielles intelligentes, permettant aux administrateurs de satisfaire aux codes de gestion sans engager des frais actifs à service complet. La taille du marché des fonds de pension allouée aux actions passives devrait croître de manière significative dans les années à venir, mais les conseils d'administration réservent encore des allocations spécifiques aux approches actives à forte conviction dans des domaines moins liquides tels que les petites capitalisations mondiales et la dette des marchés émergents.

Les solutions mixtes ou « hyper-gérées » gagnent en popularité, fusionnant des éléments passifs avec des superpositions dynamiques qui captent l'alpha factoriel dans le cadre de budgets d'erreur de suivi strictement contrôlés. Les outils d'intelligence artificielle qui exploitent les données non structurées pour le sentiment macroéconomique soutiennent le rééquilibrage en temps réel, réduisant les cycles de décision de semaines à heures. Les dépositaires et les fournisseurs de logiciels intermédiaires élargissent les canaux de données pour alimenter ces moteurs, créant des niches de revenus fertiles bien au-delà de la conservation traditionnelle.

Par type de promoteur : le secteur privé accélère la croissance

Malgré la part du secteur public de 68,75 % dans le marché mondial des fonds de pension en 2025, l'innovation sur le lieu de travail et les incitations réglementaires placent les régimes du secteur privé sur une trajectoire plus rapide de 6,91 % de TCAC. Des procédures de création simplifiées, des régimes d'employeurs mutualisés et des fonds indiciels à faible coût incitent les entreprises de taille intermédiaire à introduire des avantages de retraite rivalisant avec les offres des multinationales. La part de marché des fonds de pension pour les régimes du secteur privé pourrait considérablement augmenter d'ici 2031, soutenue par l'intégration numérique de la paie qui réduit les frictions administratives.

Les fonds publics exploitent leur envergure pour négocier des participations directes dans les infrastructures et piloter des mandats alignés sur le climat, illustrés par le plan d'action climatique de 100 milliards USD de CalPERS qui a déjà dépassé 53 milliards USD d'engagements. La surveillance politique peut ralentir l'adoption de nouvelles classes d'actifs, de sorte que beaucoup nomment des directeurs des investissements externes qui associent des pôles d'indexation internes à des gestionnaires spécialisés supervisant les allocations aux marchés privés.

Par géographie d'investissement : les allocations offshore prennent de l'élan

Les actifs nationaux dominaient avec une part de 72,75 % du marché mondial des fonds de pension en 2025, mais les actifs offshore progressent de 5,91 % par an à mesure que les fiduciaires recherchent des rendements diversifiés. La taille du marché des fonds de pension allouée aux titres non nationaux devrait croître de manière significative si les règles actuelles restent permissives. Les systèmes de gestion des risques capables de consolider les expositions en devises multiples et les indicateurs ESG en temps réel deviennent indispensables pour les conseils d'administration qui doivent justifier les changements d'allocation auprès des régulateurs et des bénéficiaires.

Un contrôle accru du risque géopolitique pousse les régimes à adopter des modèles de scénarios qui évaluent l'impact des sanctions, des barrières commerciales et de la volatilité des changes. Les assureurs et les dépositaires renforcent leurs capacités d'administration de fonds transfrontaliers, tandis que les conventions fiscales bilatérales et les accords de reconnaissance mutuelle entre régulateurs de valeurs mobilières simplifient l'entrée opérationnelle dans des destinations prioritaires telles que les États-Unis ou l'Union européenne.

Par région : l'Asie-Pacifique émerge comme moteur de croissance

L'Amérique du Nord a conservé une part de 70,65 % du marché mondial des fonds de pension en 2025, grâce à des systèmes d'entreprise bien établis et à un vaste univers de véhicules d'investissement. Néanmoins, le TCAC de 6,65 % de l'Asie-Pacifique la positionne comme le principal théâtre marginal de collecte d'actifs. La hausse obligatoire des cotisations en Australie, les nouveaux comptes de retraite portables simplifiés en Inde et la rapide expansion de la classe moyenne en Asie du Sud-Est se combinent pour accélérer l'accumulation d'actifs financés. Le Government Pension Investment Fund (Japan) a démontré la sophistication régionale en enregistrant des rendements records de 280 milliards USD au cours de l'exercice 2024.

Les réformes des fonds de pension chinois qui relèvent progressivement les âges de retraite à partir de janvier 2025 élargissent les pools de participants, tandis que la Corée du Sud étudie des augmentations de cotisations à 13 % pour éviter l'épuisement du fonds d'ici 2055. Les autorités régionales continuent d'affiner les cadres qui ouvrent des canaux aux produits de retraite privés, encourageant les gestionnaires mondiaux à établir des véhicules nationaux répondant aux règles fiscales et de conservation locales.

Analyse géographique

La part de 70,65 % de l'Amérique du Nord reflète la profondeur des marchés de capitaux, les cadres de comptes fiscalement avantageux et l'adhésion automatique largement adoptée. Pourtant, les engagements des régimes publics poussent les promoteurs à explorer des packages de transfert de risque, tandis que le conseil automatisé piloté par la technologie transforme l'engagement des membres. La loi SECURE 2.0 élargit la couverture grâce à l'adhésion obligatoire et à des plafonds de rattrapage plus élevés, et les fonds canadiens maintiennent des rendements de premier rang grâce à des équipes d'actifs internes qui poursuivent des transactions privées directes.

L'Asie-Pacifique reste la région à la croissance la plus rapide : le modèle de gouvernance du Government Pension Investment Fund (Japan) influence les pairs, les initiatives de retraite universelle de l'Inde étendent la couverture, et la revalorisation progressive de l'âge de retraite en Chine fournit un soutien structurel aux actifs financés. Le National Pension Service (South Korea) continue d'examiner les cotisations paramétriques, et le taux de la retraite complémentaire australien passe à 12 % en 2025.

L'Europe équilibre les défis démographiques avec l'enthousiasme réformiste. Le nouveau fonds allemand de 200 milliards EUR axé sur les actions soutient son orientation vers le financement basé sur le marché, les Pays-Bas mettent en œuvre leur important basculement vers les régimes à CD, et la consolidation des mégafonds au Royaume-Uni vise à débloquer 80 milliards GBP pour les infrastructures. Le régime du secteur public français ERAFP affine l'allocation tactique d'actifs dans un contexte de volatilité tout en maintenant des engagements ESG à long terme.

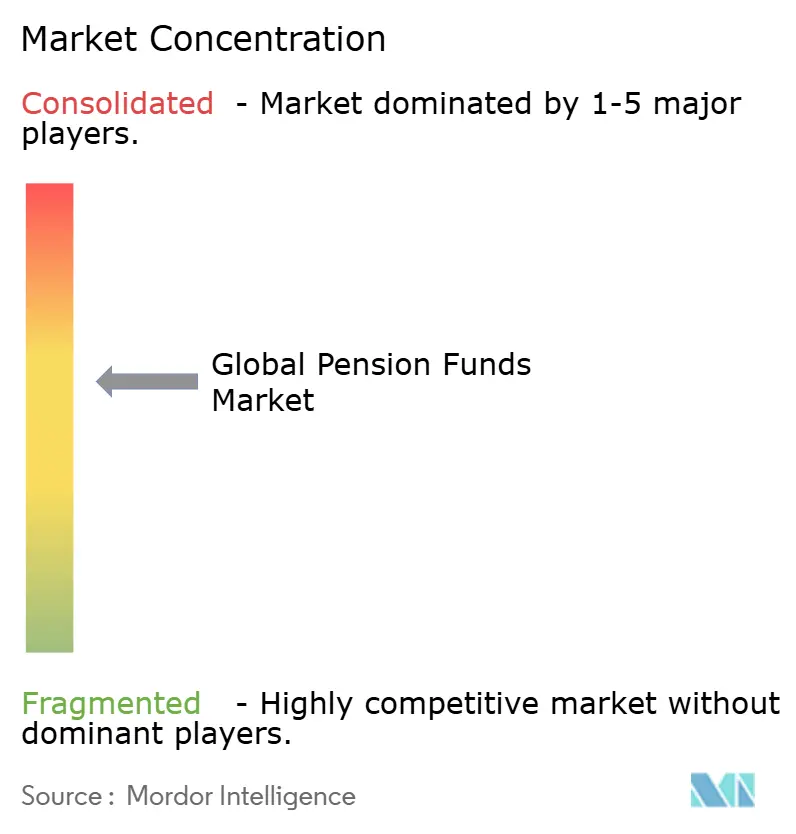

Paysage concurrentiel

La concurrence est modérée et s'intensifie. Les dix plus grands fonds représentent une part considérable des actifs mondiaux, laissant de la place aux acteurs de niveau intermédiaire qui se différencient par leur expertise sectorielle ou leur technologie. Les fonds canadiens illustrent l'avantage conféré par les capacités actives internes et l'exécution directe sur les marchés privés. La dynamique d'acquisition reste soutenue : l'acquisition de Cardano par Mercer en 2024 a ajouté 66 milliards USD d'actifs, tandis que son acquisition de SECOR en 2025 a renforcé la capacité de directeur des investissements externalisé. Les fournisseurs de rentes collectives tels que Legal & General ont sécurisé des rachats multi-régimes d'une valeur de 785 millions GBP, signalant un pipeline actif de désengagement du risque.

Les fournisseurs de technologie qui proposent l'agrégation de données en temps réel, des plateformes en nuage cybersécurisées et un service client assisté par intelligence artificielle gagnent en influence. Les cybermenaces sont importantes, avec 77 % des dirigeants de fonds de pension s'attendant à des profils de risque élevés en 2025, ce qui incite à des investissements accrus dans les architectures à confiance zéro et les programmes de formation du personnel. Les gestionnaires d'actifs se repositionnent vers des stratégies alignées sur le climat : CalPERS est en tête avec 53 milliards USD déjà déployés vers un objectif de 100 milliards USD.

Les perturbateurs émergents comprennent des start-ups de tokenisation qui fractionnalisent les actions d'infrastructure, réduisant les tailles de tickets et offrant des opportunités de diversification. Pendant ce temps, les fournisseurs de données exploitent le traitement du langage naturel pour décoder les divulgations climatiques des entreprises, répondant au besoin des administrateurs de bénéficier d'indicateurs ESG transparents tout en complétant les protocoles de gouvernance établis.

Leaders du secteur des fonds de pension

CalSTRS (US)

Government Pension Investment Fund (Japan)

National Pension Service (South Korea)

ABP (Netherlands)

California Public Employees' Retirement System (CalPERS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : le gouvernement britannique a ordonné aux régimes de retraite de se consolider en dispositifs par défaut détenant au moins 25 milliards GBP d'ici 2030 afin de stimuler les investissements dans les infrastructures nationales.

- Mars 2025 : le Chili a adopté une loi sur les retraites à piliers mixtes qui porte les cotisations patronales à 8,5 % et introduit un nouveau volet de sécurité sociale.

- Février 2025 : Mercer a finalisé l'acquisition de SECOR Asset Management, ajoutant 35 milliards USD d'actifs conseillés et gérés.

- Février 2025 : Allianz, BlackRock et T&D Holdings ont accepté d'acquérir Viridium Group pour 3,5 milliards EUR, ajoutant 67 milliards EUR d'actifs de contrats d'assurance vie fermés sous gestion.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des fonds de pension comme l'ensemble des véhicules d'investissement collectif gérés professionnellement qui reçoivent, administrent et investissent les cotisations de retraite des régimes professionnels à cotisations définies, à prestations définies et hybrides, soutenus par des promoteurs du secteur public et du secteur privé. Les actifs sont consolidés en dollars américains sur la base des taux de change en vigueur à la fin de l'année.

Exclusions du champ d'application : Nous excluons intentionnellement les systèmes de sécurité sociale par répartition, les comptes d'épargne-retraite achetés individuellement qui ne sont pas mis en commun, ainsi que les véhicules d'investissement souverains non liés aux revenus de la retraite.

Aperçu de la segmentation

- Par type de régime

- Cotisation définie (CD)

- Prestation définie (PD)

- Hybride et autres

- Par stratégie d'investissement

- Active

- Passive

- Par type de promoteur

- Régimes du secteur public

- Régimes du secteur privé

- Par géographie d'investissement

- National

- Offshore

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Viêt Nam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des administrateurs de fonds, des consultants en investissement et des régulateurs en Amérique du Nord, en Europe et dans la région Asie-Pacifique ont permis de clarifier les schémas de cotisation, les changements dans l'allocation des actifs et les calendriers des réformes. Les enseignements tirés de ces conversations nous ont permis de remettre en question les résultats de l'étude et d'ajuster les hypothèses lorsque la pratique réelle divergeait.

Recherche documentaire

Nos analystes ont commencé par utiliser des statistiques officielles provenant d'organismes tels que Pension Markets in Focus de l'OCDE, la Global Financial Stability Note du FMI et les tableaux démographiques de la Banque mondiale, qui fournissent des données historiques sur les réserves d'actifs et les taux de participation. Les déclarations publiques des régulateurs (par exemple, le formulaire 5500 aux États-Unis), les rapports annuels des fonds nationaux et les archives de presse consultées par l'intermédiaire de Dow Jones Factiva ont enrichi ces données de base. Les données d'abonnement de D&B Hoovers ont fourni des détails sur les bilans pluriannuels des plus grands promoteurs de pension, tandis que les documents de consultation de l'Organisation internationale des contrôleurs de pension ont signalé les changements de règles à venir. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes ont été examinées pour confirmation et pour combler les lacunes.

Dimensionnement du marché et prévisions

Une reconstruction descendante ancrée sur les actifs déclarés, les données des régulateurs et les statistiques sur les investissements transfrontaliers a permis de produire la valeur de l'année de référence. Les totaux ont été validés par des analyses ascendantes sélectives de fonds échantillonnés, ainsi que par des vérifications sur les flux de cotisations et les ratios de retrait. Les variables clés du modèle comprennent la taille de l'effectif couvert, le taux de cotisation moyen, les ratios de capitalisation, les attentes de rendement à long terme et les trajectoires des taux de change. La régression multivariée, complétée par une analyse de scénario sur les trajectoires de rendement réel, permet de projeter les actifs tout au long de la période de prévision. En l'absence de données distinctes sur les fonds, les ratios de couverture au niveau national et les normes d'allocation historiques ont permis de combler les lacunes.

Cycle de validation et de mise à jour des données

Les analystes de Mordor effectuent des contrôles de variance par rapport à des macro-indicateurs externes et des alertes d'anomalie automatisées. Les conclusions sont ensuite examinées par des pairs avant d'être approuvées. Les rapports sont actualisés chaque année et peuvent être mis à jour plus tôt en cas d'événements importants liés à la politique ou au marché. Avant la livraison, un analyste revérifie chaque chiffre afin que les clients reçoivent le dernier point de vue validé.

Pourquoi les fonds de pension de Mordor commandent-ils la fiabilité de base ?

Les estimations publiées divergent souvent parce que les entreprises varient le champ d'application, les dates d'évaluation et le traitement des devises.

Les principaux facteurs d'écart avec les autres fournisseurs sont l'inclusion des réserves de rentes des assureurs, l'utilisation d'années de référence antérieures sans normalisation des taux de change, ou la concentration sur les vingt-deux plus grands marchés, les économies émergentes n'étant pas prises en compte.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 67,16 trn USD (2025) | Renseignements sur le Mordor | - |

| 76,54 trn USD (2024) | Conseil mondial A | Ajout de produits d'assurance retraite et utilisation d'une base de référence antérieure |

| 58,50 trn USD (2024) | Association sectorielle B | omet de nombreux marchés émergents et les plans volontaires du troisième pilier |

Ces contrastes montrent comment la sélection claire du périmètre de Mordor, la date d'évaluation mixte et l'ensemble transparent de variables donnent aux décideurs une base de référence équilibrée, reproductible et facile à auditer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des fonds de pension ?

Le marché détenait 70,89 billions USD d'actifs en 2026 et devrait atteindre 92,83 billions USD d'ici 2031.

Quel type de régime se développe le plus rapidement ?

Les régimes à cotisation définie mènent la croissance avec un TCAC de 6,32 %, aidés par les mandats d'adhésion automatique et la croissance des cotisations salariales.

Pourquoi les fonds de pension augmentent-ils leurs allocations aux actifs alternatifs ?

La persistance des faibles rendements des obligations traditionnelles pousse les fonds vers les infrastructures, le crédit privé et d'autres alternatives offrant des flux de trésorerie indexés sur l'inflation et des avantages de diversification.

Comment les régulateurs influencent-ils les taux d'épargne-retraite ?

Des mesures telles que la loi SECURE 2.0 aux États-Unis introduisent l'adhésion obligatoire et des taux de cotisation plus élevés, stimulant directement les actifs financés.

Quel rôle joue la technologie dans le secteur des fonds de pension ?

L'administration numérique, les analyses des membres assistées par intelligence artificielle et les solutions de cybersécurité réduisent les coûts opérationnels, renforcent l'engagement et protègent les données sensibles, devenant des différenciateurs essentiels parmi les prestataires.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,65 % jusqu'en 2031, portée par la hausse des taux de cotisation, les réformes réglementaires et la rapide expansion de la classe moyenne.

Dernière mise à jour de la page le: