Taille et parts du marché américain de la banque d'investissement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

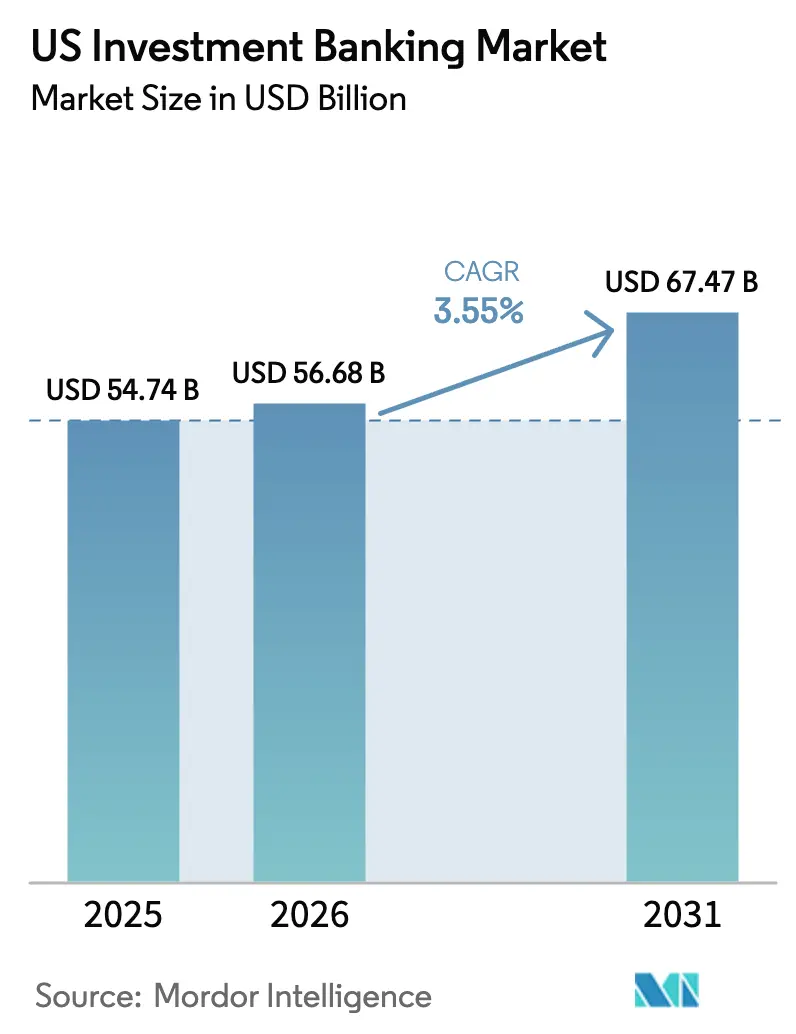

| Taille du marché de l'année de base (2025) | 54.74 Milliards de dollars |

| Taille du Marché (2026) | 56.68 Milliards de dollars |

| Taille du Marché (2031) | 67.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de la banque d'investissement par Mordor Intelligence

La taille du marché américain de la banque d'investissement devrait passer de 54,74 milliards USD en 2025 à 56,68 milliards USD en 2026 et devrait atteindre 67,47 milliards USD d'ici 2031, à un TCAC de 3,55 % sur la période 2026-2031. La dynamique des revenus est portée par les fusions et acquisitions menées par des sponsors, un calendrier d'introductions en bourse en cours de stabilisation et l'élargissement des sources de commissions liées au financement de la transition énergétique, soutenu par des incitations fédérales. Dans le même temps, la hausse des taux directeurs, le durcissement des exigences de Bâle III et la croissance rapide du crédit privé reconfigurent les modèles de rentabilité. Les banques constituent des équipes dédiées aux solutions en capital qui combinent crédit privé, capitaux propres et couverture afin d'approfondir la part du portefeuille client. Les investissements massifs dans l'IA générative et l'analytique améliorent l'efficacité des présentations et le sourcing de transactions, renforçant les économies d'échelle sur l'ensemble du marché américain de la banque d'investissement.

Principaux enseignements du rapport

- Par type de produit, les fusions et acquisitions ont dominé avec une part de 40,72 % du marché américain de la banque d'investissement en 2025 ; les marchés des capitaux propres devraient se développer à un TCAC de 4,74 % jusqu'en 2031.

- Par taille de transaction, les opérations de grande capitalisation (1 à 5 milliards USD) ont représenté 36,95 % du marché américain de la banque d'investissement en 2025, tandis que les transactions de méga-capitalisation supérieures à 5 milliards USD devraient progresser à un TCAC de 4,31 % jusqu'en 2031.

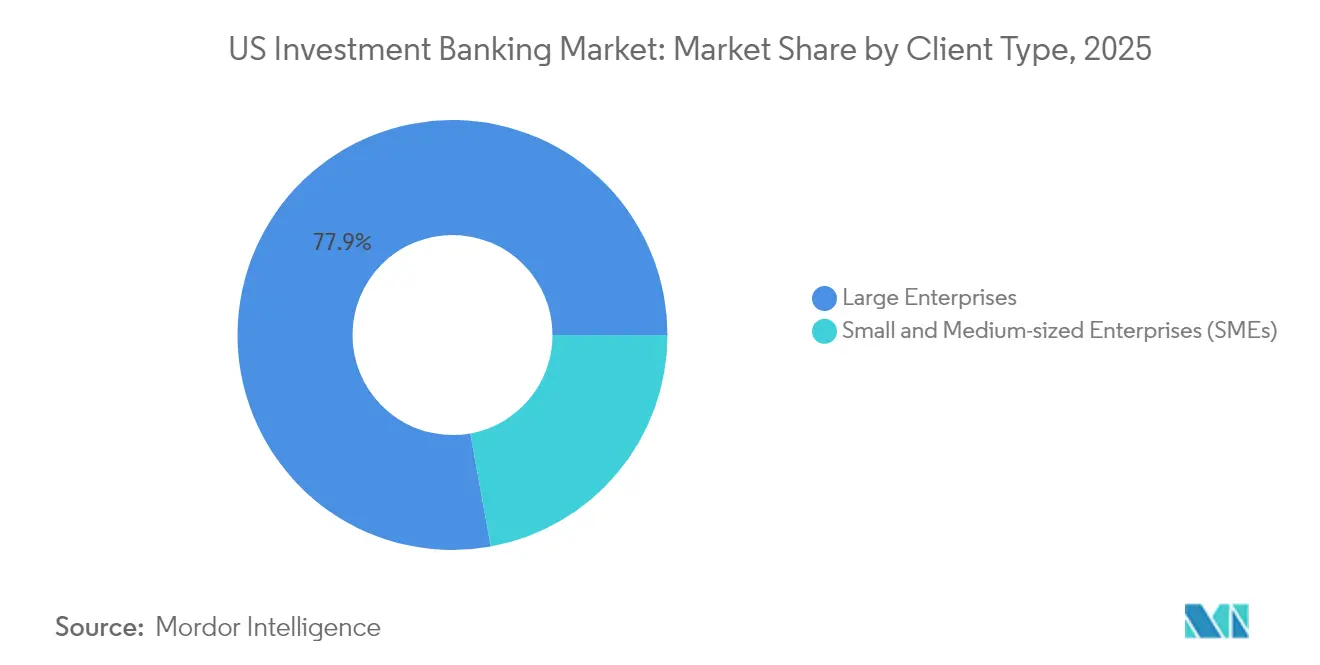

- Par type de client, les grandes entreprises détenaient 77,85 % des parts du marché américain de la banque d'investissement en 2025 ; les mandats des PME devraient croître à un TCAC de 5,03 % jusqu'en 2031.

- Par secteur industriel, l'informatique et les télécommunications représentaient 23,28 % du marché américain de la banque d'investissement en 2025 ; le segment santé et produits pharmaceutiques devrait progresser à un TCAC de 4,88 % jusqu'en 2031.

- Les plateformes universelles et indépendantes de premier plan continuent d'investir dans la technologie, la spécialisation sectorielle et les capacités de crédit privé pour défendre leurs marges de conseil.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain de la banque d'investissement

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des réserves de capitaux non investis en capital-investissement stimulant les fusions et acquisitions menées par des sponsors | +1.2% | Axé sur l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Restructuration des bilans dans un contexte de taux élevés stimulant le conseil en dette | +0.8% | Amérique du Nord avec répercussions sur l'Europe | Court terme (≤ 2 ans) |

| Dynamique de financement des infrastructures et de la transition énergétique | +0.6% | Amérique du Nord avec une exposition internationale sélective | Long terme (≥ 4 ans) |

| Reprise du pipeline d'introductions en bourse dans les secteurs technologique et de la santé | +0.7% | Principaux centres financiers américains | Moyen terme (2 à 4 ans) |

| Conversions des SPAC en transactions traditionnelles élargissant les sources de commissions hybrides | +0.3% | Amérique du Nord | Court terme (≤ 2 ans) |

| La tokenisation des titres ouvre de nouvelles structures de commissions | +0.4% | Mondial, adoption précoce aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des réserves de capitaux non investis en capital-investissement stimulant les fusions et acquisitions menées par des sponsors

Un montant record de 1 600 milliards USD de capitaux non investis alimente l'activité des sponsors, soutenant la génération de commissions sur l'ensemble du marché américain de la banque d'investissement malgré la volatilité des taux[1]J.P. Morgan Chase & Co., « Rapport ESG 2025 », jpmorganchase.com. Les sponsors confrontés à des délais de déploiement concluent des transactions de méga-capitalisation qui commandent généralement des spreads de conseil 20 à 30 % plus élevés que les opérations entre entreprises. L'ampleur des réserves de capitaux non investis encourage également les transactions en club, où plusieurs fonds s'associent sur une cible unique, ce qui accroît encore la complexité des commissions pour les conseillers. Parmi les exemples emblématiques figure l'acquisition par ConocoPhillips de Marathon Oil pour 22,5 milliards USD, qui a nécessité des plans d'intégration complexes et des structures de financement relais. À mesure que ces grandes transactions deviennent plus courantes dans les secteurs technologique et de la santé, les banques dotées d'une solide expertise sectorielle et d'une capacité bilancielle sont les mieux positionnées pour remporter des mandats et protéger leur pouvoir de fixation des prix sur le marché américain de la banque d'investissement.

Restructuration des bilans dans un contexte de taux élevés stimulant le conseil en dette

Des taux directeurs supérieurs à 5 % ont alourdi les coûts de refinancement des entreprises, entraînant une forte demande de conseil en gestion des passifs. La hausse des revenus de conseil en dette de Citigroup au quatrième trimestre 2024 illustre la façon dont les émetteurs s'appuient sur les banques pour gérer les échéances et la pression des clauses restrictives. Les entreprises dont les refinancements arrivent à échéance en 2025-2026 sollicitent des reprices liées aux critères ESG, des offres d'échange et des titres hybrides permettant d'atténuer le risque sur les résultats. Les banques capables de combiner dérivés, placements en crédit privé et émissions obligataires en une seule proposition captent une plus grande part du portefeuille client. Cet environnement fait du conseil en dette un point d'entrée stratégique pour la vente croisée, soutenant la résilience globale des commissions au sein du marché américain de la banque d'investissement, même lorsque le flux de nouvelles transactions se ralentit.

Dynamique du financement des infrastructures et de la transition énergétique

Les incitations fédérales prévues par l'Inflation Reduction Act ont catalysé un pipeline de projets d'énergie renouvelable de plusieurs gigawatts nécessitant des solutions de financement sophistiquées[2]Département américain de l'Énergie, « Mise à jour mensuelle du Bureau des programmes de prêts », energy.gov. Le mandat de 11 milliards USD de Deutsche Bank pour SunZia illustre l'ampleur des enjeux alors que les prêteurs coordonnent les fonds propres fiscaux, la dette mezzanine et les garanties de crédit. Les banques d'investissement dotées d'une solide expertise en financement de projets constituent des équipes dédiées à l'énergie propre pour naviguer dans les cadres réglementaires en évolution et les préoccupations des parties prenantes locales. Les premiers acteurs conseillent également sur l'émission d'obligations vertes et les projets de capture de carbone, diversifiant ainsi les sources de commissions au-delà des actifs traditionnels de production d'énergie. À mesure que les dépenses annuelles américaines en infrastructures progressent, ces mandats promettent une contribution durable et à long terme au marché américain de la banque d'investissement.

Reprise du pipeline d'introductions en bourse dans les secteurs technologique et de la santé

Le calendrier des émissions de 2024 a compté 154 introductions en bourse traditionnelles levant 28,6 milliards USD, et des transactions début 2025, comme l'introduction en bourse d'Omada Health pour 150 millions USD, ont affiché une hausse de 21 % le premier jour[3]Paul Hastings LLP, « Rapport sur les introductions en bourse américaines 2024 », paulhastings.com. Un carnet d'ordres de licornes soutenues par du capital-risque dans les domaines de la santé numérique, des logiciels d'IA et de la biotechnologie est prêt à entrer en bourse dès que des fenêtres de marché resteront ouvertes pendant deux trimestres consécutifs. Les chefs de file des introductions en bourse bénéficient de spreads bruts plus élevés, les émetteurs privilégiant la certitude d'exécution à la négociation des commissions. Les besoins de sortie du capital-investissement et les cycles de liquidité du capital-risque renforcent encore la demande de services liés aux marchés des capitaux propres. Cela crée un cercle vertueux dans lequel les introductions en bourse réussies valident les références d'évaluation, attirent davantage de candidats et élargissent le potentiel de croissance du marché américain de la banque d'investissement.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux d'intérêt élevés comprimant les volumes de financement à effet de levier | -0.9% | Porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Les exigences en capital de Bâle III « Endgame » comprimant les rendements | -0.7% | Mondial, déploiement progressif aux États-Unis | Moyen terme (2 à 4 ans) |

| La montée du crédit privé désintermédiant les prêts syndiqués | -0.5% | États-Unis avec expansion mondiale | Long terme (≥ 4 ans) |

| Les plateformes de levée de capitaux alimentées par l'IA érodant les commissions sur le marché intermédiaire | -0.3% | Marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Taux d'intérêt élevés comprimant les volumes de financement à effet de levier

Des rendements globaux dépassant 8 % ont rendu de nombreux rachats par endettement en capital-investissement non rentables, contraignant les sponsors à mettre en attente ou à redimensionner les transactions. Les équipes chargées des prêts signalent des carnets d'ordres moins fournis, car les investisseurs traditionnels en CLO exigent des spreads plus larges pour absorber le risque de duration et de crédit. En réponse, les banques réduisent leurs engagements de financement relais et exigent des coussins de flexibilité de marché plus importants, ce qui diminue le potentiel des commissions de souscription. Bien que les mandats de conseil progressent pour l'optimisation de la structure du capital, ils égalent rarement l'économie des financements entièrement souscrits. Tant que les taux de référence ne baissent pas ou que les multiples d'EBITDA ne se réajustent pas, le ralentissement du financement à effet de levier continuera de peser sur la croissance à court terme du marché américain de la banque d'investissement.

Exigences en capital de Bâle III « Endgame » comprimant les rendements

Les règles proposées pourraient augmenter les ratios de fonds propres de base de catégorie 1 d'environ 16 % pour les grandes banques américaines, pénalisant particulièrement les activités de tenue de marché et les portefeuilles de dérivés de gré à gré[4]Arnold & Porter, « Approbation réglementaire de l'opération Capital One-Discover », arnoldporter.com. La densité de capital plus élevée qui en résulte abaisse les objectifs de ROE pour les activités nécessitant un bilan intensif, incitant les banques à se tourner vers le conseil exclusivement rémunéré à la commission. Les investissements en conformité — allant des équipes de validation de modèles aux systèmes de traçabilité des données — érodent davantage les marges pendant la période de transition. Les établissements de niveau intermédiaire sans envergure mondiale supportent une charge disproportionnée, accélérant les pressions à la consolidation dans l'ensemble du secteur. À mesure que la direction réaffecte les capitaux rares, la contraction globale du portefeuille de commissions pourrait tempérer l'expansion à long terme du marché américain de la banque d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La solidité du conseil en transactions compense les difficultés liées au financement

Les fusions et acquisitions ont conservé une part de 40,72 % de la taille du marché américain de la banque d'investissement en 2025. La profondeur du conseil, la spécialisation sectorielle et la demande des sponsors maintiennent l'activité résiliente même lorsque les fenêtres du marché des capitaux se rétrécissent. Les marchés des capitaux propres se classent comme le segment à la croissance la plus rapide, avec un TCAC projeté de 4,74 %, alimentés par les introductions en bourse reportées et les conversions de SPAC. Les marchés des capitaux d'emprunt font face à des vents contraires liés aux taux, mais les missions complexes de gestion des passifs affichent des spreads premium, amortissant les baisses de revenus. Sur le plan stratégique, les plateformes intégrant les présentations de fusions et acquisitions, de crédit privé et de marchés des capitaux propres disposent d'un avantage, illustré par le groupe Capital Solutions de Goldman Sachs.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par taille de transaction : La pondération des commissions est orientée vers la complexité des méga-capitalisations

Les transactions de grande capitalisation dans la fourchette de 1 à 5 milliards USD représentaient 36,95 % de la taille du marché américain de la banque d'investissement en 2025, mais les transactions de méga-capitalisation supérieures à 5 milliards USD devraient afficher un TCAC de 4,31 %, augmentant ainsi leur contribution au marché américain de la banque d'investissement. Les transactions de plus grande envergure suscitent un contrôle réglementaire accru et un risque multi-juridictionnel, incitant les entreprises à faire appel à des conseillers de premier rang, tels que ceux qui ont coordonné l'opération Capital One–Discover. L'activité sur le marché intermédiaire subit une compression des marges à mesure que l'analytique alimentée par l'IA permet aux boutiques de concurrencer sur les prix. Pour protéger leur rentabilité, les banques déploient des processus de diligence raisonnable automatisés et segmentent leurs équipes pour aligner l'intensité des ressources sur les commissions potentielles. Lorsque les volumes de méga-capitalisation augmentent, la taille du marché croît de manière disproportionnée, car les commissions principales évoluent de manière non linéaire avec la valeur de la contrepartie.

Par type de client : Les relations avec les grandes entreprises ancrent les flux de revenus

Les grandes entreprises représentaient 77,85 % de la taille du marché américain de la banque d'investissement en 2025, ancrant le marché américain de la banque d'investissement. Les accords de service pluriannuels couvrent les fusions et acquisitions, les capitaux propres, la dette et les solutions de gestion des risques, rendant le désabonnement peu probable. Les mandats des PME devraient progresser à un rythme annuel de 5,03 % à mesure que les portails numériques abaissent les seuils de montant pour le conseil professionnel. Les logiciels de gestion des relations orientent désormais les banquiers vers les opportunités de vente croisée inexploitées, améliorant la part du portefeuille client. Au fil du temps, cela élargit la base des parts du marché américain de la banque d'investissement, diversifiant les flux de revenus au-delà des clients du Fortune 500.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par secteur industriel : Leadership technologique dans un contexte de dynamique favorable au secteur de la santé

L'informatique et les télécommunications représentaient 23,28 % de la taille du marché américain de la banque d'investissement en 2025, portées par la consolidation dans le cloud et les transactions dans les semi-conducteurs nécessitant une valorisation complexe de la propriété intellectuelle. La santé et les produits pharmaceutiques, projetés à un TCAC de 4,88 %, bénéficient du vieillissement démographique et des percées en biotechnologie. Les banques constituent des équipes pluridisciplinaires combinant expertise réglementaire, compétences scientifiques et profondeur sur les marchés des capitaux. La collaboration de Goldman Sachs avec le MIT-IBM Watson AI Lab sur l'analytique de la biodiversité illustre la façon dont des analyses sur mesure différencient les offres de services. L'expertise sectorielle spécifique demeure essentielle pour maintenir une tarification premium sur le marché américain de la banque d'investissement.

Analyse géographique

New York ancre le marché américain de la banque d'investissement, concentrant la direction exécutive, les salles de marchés et les liaisons réglementaires qui facilitent les mandats transfrontaliers complexes. Les effets de réseau issus de vastes viviers de talents, de conseils juridiques spécialisés et d'investisseurs institutionnels renforcent les barrières à l'entrée pour les nouveaux acteurs. San Francisco est spécialisée dans le conseil technologique, Boston dans la santé et la gestion d'actifs, et Chicago dans la couverture industrielle diversifiée et du marché intermédiaire, offrant aux banques une proximité avec les pôles sectoriels. Les revenus transfrontaliers sont significatifs, les conseillers américains guidant les émetteurs internationaux à travers les processus de la SEC et les fusions et acquisitions sortantes. Les législations fédérales sur les infrastructures et le climat réorientent les équipes de couverture vers les corridors de l'énergie propre au Texas, dans le Midwest et dans les Rocheuses, permettant aux banques de constituer des réseaux de parties prenantes locales qui sécurisent des mandats récurrents en financement de projets.

Paysage concurrentiel

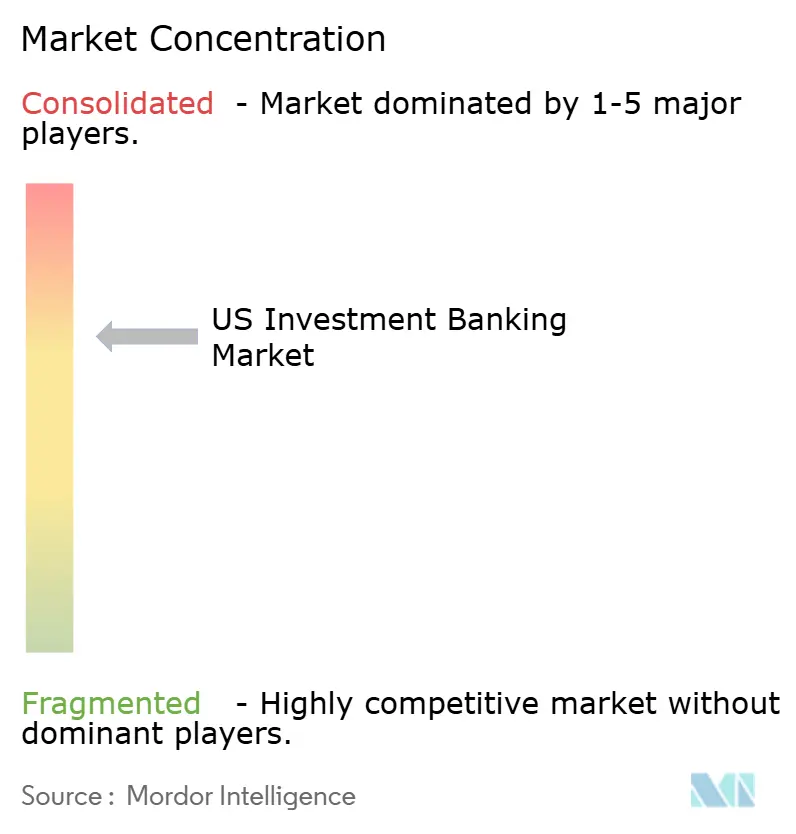

Le marché américain de la banque d'investissement est modérément concentré, une poignée d'institutions financières d'importance systémique captant une nette majorité des commissions de conseil et de souscription et fixant les normes de prix pour le reste du secteur. Ces banques universelles s'appuient sur des bilans importants, des plateformes intégrées de marchés des capitaux et des relations clients établies sur plusieurs décennies pour conserver les rôles de chef de file sur la plupart des transactions emblématiques, créant de fortes barrières à l'entrée pour les nouveaux concurrents. Leur avantage d'échelle est encore renforcé par des dépenses importantes en infrastructure de données et en systèmes de conformité réglementaire que les petites entreprises peinent à reproduire. Le pool de commissions qui en résulte est donc orienté en faveur des acteurs établis, leur permettant d'exercer un pouvoir de négociation significatif sur l'économie des syndicats et les structures de rémunération fixe des clients. Les observateurs du secteur notent que cette configuration laisse peu de place aux acteurs de niveau intermédiaire pour intégrer le premier rang sans une spécialisation de niche ou une stratégie d'acquisition transformatrice.

Les boutiques indépendantes contrent la domination des banques universelles en mettant l'accent sur un conseil sans conflits d'intérêts, une attention au niveau des seniors et une expertise sectorielle approfondie. Bien qu'elles détiennent collectivement une part plus modeste du marché, les boutiques remportent fréquemment des mandats de premier plan dans les secteurs technologique, de la santé et de l'énergie, où les conseils d'administration valorisent la spécialisation plus que le soutien bilanciel. Leur succès a encouragé les grandes banques à créer des équipes sectorielles qui imitent l'intimité des boutiques tout en conservant des capacités de services complets. L'investissement technologique devient un facteur différenciant décisif pour les deux groupes ; le déploiement par Goldman Sachs d'un assistant d'IA générative auprès de milliers de banquiers illustre la manière dont les acteurs d'envergure entendent élargir leurs gains d'efficacité. Les boutiques répondent en adoptant des suites d'analytique basées sur le cloud, mais le capital nécessaire pour rester à la hauteur souligne les avantages structurels dont bénéficient les plus grandes institutions.

La capacité en matière de crédit privé représente le nouveau front concurrentiel. Les banques universelles proposent désormais des solutions de prêt en vue d'une prise de contrôle, de tranches unitaires et adossées à la valeur liquidative nette provenant de leurs bras de prêt direct captifs, offrant une certitude de transaction que les boutiques purement conseil ne peuvent égaler. Les boutiques sans capacité bilancielle compensent par des alliances avec des gestionnaires d'actifs alternatifs, assurant leur participation aux processus des sponsors même lorsque la syndication traditionnelle est contournée. À mesure que le prêt direct gagne des parts, les maisons de conseil qui sécurisent des partenaires en capital fiables devraient préserver leur pertinence, tandis que les banques d'envergure consolideront leur emprise sur les mandats intégrés combinant financement et conseil stratégique.

Leaders du secteur américain de la banque d'investissement

J.P. Morgan Chase & Co.

Goldman Sachs

Bank of America

Morgan Stanley

Citi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Astris Finance et Colliers ont formé un partenariat, donnant à Colliers une participation majoritaire pour développer une plateforme de banque d'investissement axée sur les infrastructures.

- Mai 2025 : Capital One a finalisé son acquisition de Discover Financial Services pour 35,3 milliards USD après avoir obtenu l'approbation réglementaire.

- Avril 2025 : Rocket Companies a annoncé son intention d'acquérir Mr. Cooper Group dans le cadre d'une transaction entièrement en actions d'une valeur de 9,4 milliards USD, dont la clôture est prévue au quatrième trimestre 2025.

- Mars 2025 : Sycamore Partners a engagé des démarches en vue d'acquérir Walgreens Boots Alliance pour un montant pouvant atteindre 23,7 milliards USD, sous réserve des approbations requises.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain des banques d'investissement comme les revenus de commissions et d'intérêts générés aux États-Unis par le conseil, la souscription et l'organisation de fusions et d'acquisitions, de marchés de capitaux propres, de marchés de capitaux d'emprunt et de prêts syndiqués pour des entreprises, des institutions et des clients du secteur public. Les revenus provenant de la négociation pour compte propre, de la gestion d'actifs ou du courtage de détail sont exclus de cette limite.

Exclusions du champ d'application : Les activités liées uniquement à la gestion de patrimoine, au prime brokerage ou au prop-trading sont exclues afin de maintenir l'accent sur les mandats classiques de banque d'investissement.

Aperçu de la segmentation

- Par type de produit

- Fusions et acquisitions

- Marchés des capitaux d'emprunt

- Marchés des capitaux propres

- Prêts syndiqués et autres

- Par taille de transaction

- Méga-capitalisation (plus de 5 milliards USD)

- Grande capitalisation (1 à 5 milliards USD)

- Marché intermédiaire (250 millions à 1 milliard USD)

- Petite capitalisation (moins de 250 millions USD)

- Par type de client

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur industriel

- Banque, services financiers et assurance (BFSI)

- Informatique et télécommunications

- Industrie manufacturière

- Commerce de détail et commerce électronique

- Secteur public

- Santé et produits pharmaceutiques

- Autres secteurs industriels

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Plusieurs entretiens semi-structurés avec des négociateurs seniors, des gestionnaires de syndicats, des directeurs de fonds de capital-investissement et des responsables financiers à New York, Chicago, San Francisco et Charlotte ont permis de valider les écarts d'honoraires, la santé du pipeline et l'appétit des clients, en comblant les lacunes laissées par les sources documentaires et en remettant en question les valeurs aberrantes des premiers modèles avant que nous ne finalisions les hypothèses.

Recherche documentaire

Nous avons examiné des sources de niveau 1 accessibles au public, telles que les dossiers 10-K de la SEC, les tableaux de flux de fonds Z.1 de la Réserve fédérale, les profils bancaires trimestriels de la FDIC, les statistiques des marchés de capitaux de la SIFMA et les ensembles de données de l'OCDE sur les dépenses d'infrastructure, complétés par des revues sectorielles telles que American Banker et les tableaux de classement de PitchBook pour le nombre d'opérations. Les informations payantes de D&B Hoovers et de Dow Jones Factiva ont permis de cartographier la répartition des revenus par secteur d'activité tout en garantissant la cohérence au niveau de l'entreprise. Ces données ne sont que des exemples ; des dizaines de références supplémentaires ont été étudiées pour corroborer, clarifier et assurer la continuité historique.

Dimensionnement du marché et prévisions

Les analystes de Mordor commencent par une reconstruction descendante des pools d'honoraires en appliquant les rendements d'honoraires observés aux volumes de transactions et d'émissions annoncés, capturés dans les communiqués des régulateurs et les flux de tableaux de classement ; des contrôles sélectifs ascendants échantillonnant les factures de conseil divulguées et les tailles moyennes des tickets calibrent les écarts par taille de transaction et par secteur. Les variables de base comprennent la valeur annoncée des fusions et acquisitions, le nombre d'introductions en bourse et d'émissions d'obligations, la poudre sèche du capital-investissement, la trajectoire des taux directeurs et les réserves de capital de Bâle III ; chacune est prévue au moyen d'une régression multivariée ancrée dans les perspectives du PIB et des bénéfices des entreprises, suivie d'une analyse de scénario pour les chocs de volatilité. Les lacunes dans les données ascendantes sont comblées par des moyennes mobiles sur trois ans de cohortes comparables, avant d'être pondérées par l'élasticité historique des frais.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un test d'anomalie par rapport à des indices de frais indépendants, après quoi un analyste principal examine la logique du pilote ligne par ligne. Le modèle est actualisé chaque année et rouvert chaque fois que des changements réglementaires, macroéconomiques ou de volume de transactions dépassent des fourchettes de variance prédéfinies ; les clients reçoivent donc une base de référence fraîchement vérifiée à la livraison.

Pourquoi la banque d'investissement américaine de base de Mordor commande la fiabilité

Les estimations publiées varient parce que les entreprises mélangent des flux de revenus divergents, procèdent à des mises à jour à des rythmes inégaux et appliquent des scénarios différents.

Le champ d'application discipliné de Mordor, la modélisation à double lentille et la mise à jour annuelle permettent à notre figure d'être équilibrée et prête à prendre des décisions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 54,74 B (2025) | Renseignements sur le Mordor | - |

| USD 32,52 B (2025) | Conseil régional A | Comptabilise uniquement les honoraires de conseil ; omet les revenus liés à la syndication de prêts et au financement relais. |

| 32,2 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Journal professionnel B | Il s'agit d'un instantané des recettes de redevances passées, qui ne comporte pas d'ajustements prospectifs ou macroéconomiques. |

| USD 134,40 B (2024) | Conseil mondial A | Ajoute les bureaux de négociation et de gestion d'actifs, puis réduit les totaux globaux. |

Les différences montrent qu'un champ d'application plus étroit sous-estime les opportunités futures, tandis que des synthèses très larges gonflent les totaux ; nos limites équilibrées et notre ensemble de facteurs transparents donnent aux cadres un point de départ fiable pour la stratégie et l'étalonnage des performances.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché américain de la banque d'investissement ?

Le marché est évalué à 56,68 milliards USD en 2026.

À quelle vitesse le marché américain de la banque d'investissement devrait-il croître ?

Il devrait se développer à un TCAC de 3,55 %, pour atteindre 67,47 milliards USD d'ici 2031.

Quelle catégorie de produits domine le marché ?

Les fusions et acquisitions ont dominé avec une part de marché de 40,72 % en 2025.

Quels facteurs stimulent la croissance sur les marchés des capitaux propres ?

La reprise de la fenêtre d'introduction en bourse dans les secteurs technologique et de la santé, combinée aux conversions de SPAC, soutient un TCAC de 4,74 % pour les mandats liés aux marchés des capitaux propres.

Comment le crédit privé affecte-t-il la banque d'investissement traditionnelle ?

La croissance du crédit privé désintermédie les prêts syndiqués, mais permet aux banques disposant de fonds captifs d'offrir de nouveaux services de solutions en capital.

Pourquoi le financement des infrastructures est-il un domaine de concentration pour les banques ?

Les incitations fédérales en faveur des projets d'énergie propre nécessitent des structures complexes de fonds propres fiscaux et de financement de projets, créant des sources de commissions durables pour les conseillers expérimentés.

Dernière mise à jour de la page le: