Taille et Part du Marché des Équipements Miniers en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

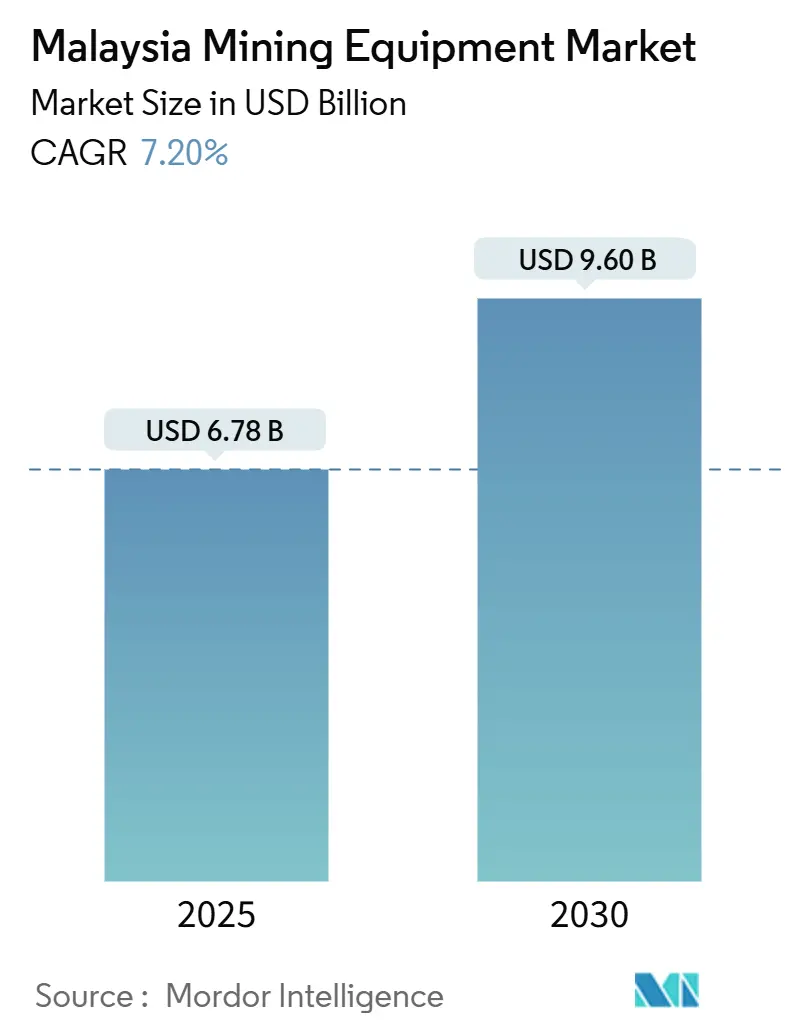

| Taille du Marché (2025) | 6.78 Milliards de dollars |

| Taille du Marché (2030) | 9.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.20% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements Miniers en Malaisie par Mordor Intelligence

Le marché des équipements miniers en Malaisie était évalué à 6,78 milliards USD en 2025 et devrait atteindre 9,60 milliards USD d'ici 2030, avec un TCAC robuste de 7,20% durant la période de prévision. Cette croissance est alimentée par la demande croissante de minéraux critiques nécessaires aux chaînes d'approvisionnement des véhicules électriques. Par ailleurs, les investissements substantiels de Petronas dans les projets de champs matures et l'augmentation des dépenses en automatisation ont soutenu cette expansion.

La demande d'unités de forage offshore spécialisées est soutenue par les extensions pétrolières et gazières en eaux profondes, tandis que les prix record de l'or à 3 036,74 USD par once troy ont suscité un intérêt pour les lignes de traitement des métaux précieux.

Le secteur des machines de construction en Malaisie satisfait actuellement moins de 20% de la demande intérieure, soulignant une dépendance significative aux importations. Cette dépendance crée des opportunités pour les marques mondiales d'établir des opérations d'assemblage ou d'approvisionnement locales, réduisant ainsi les délais de livraison. De plus, des réglementations environnementales plus strictes, illustrées par le moratoire sur la bauxite, incitent les opérateurs à investir dans des équipements de suppression des poussières, de traitement des eaux et de surveillance en temps réel pour satisfaire aux exigences de permis mises à jour.

Points Clés du Rapport

- Par type d'équipement, les équipements miniers de surface représentent 47,20% de la part du marché des équipements miniers en Malaisie en 2024, tandis que les chargeuses et camions de transport devraient croître à un TCAC de 19,20% jusqu'en 2030.

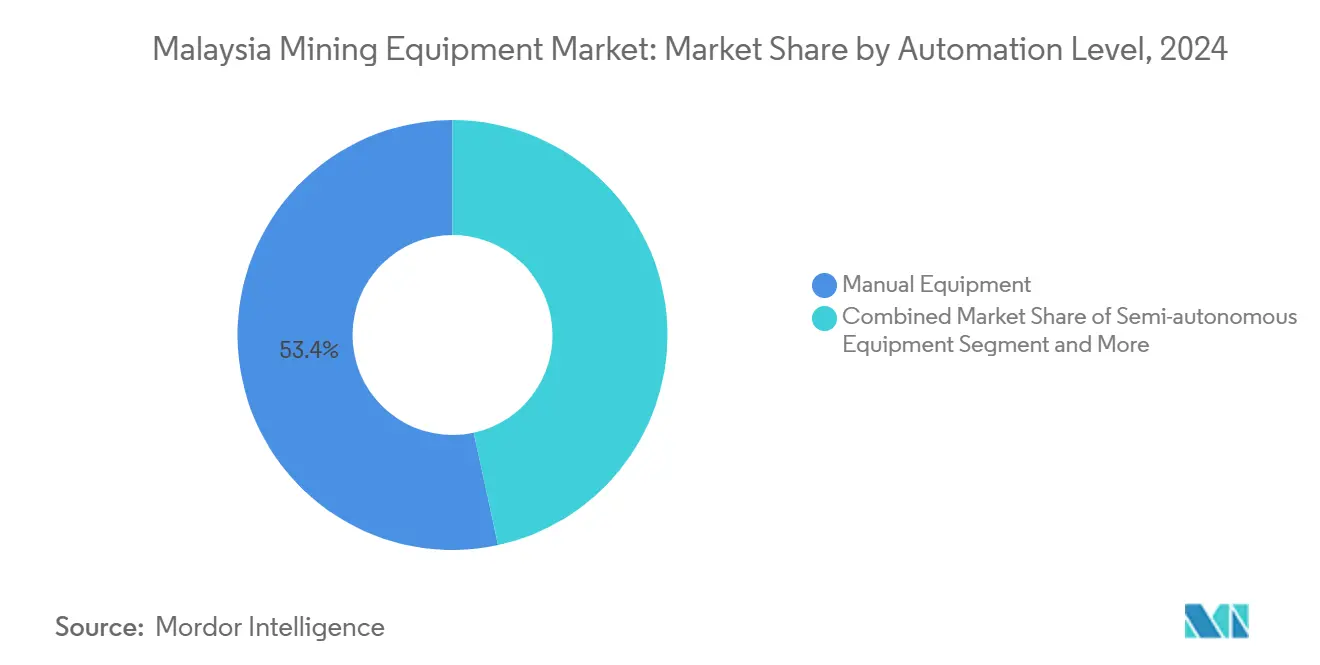

- Par type d'automatisation, les équipements manuels détiennent environ 53,40% de la part du marché des équipements miniers en Malaisie en 2024, tandis que les équipements entièrement autonomes devraient croître à un TCAC de 18,30% durant la période de prévision.

- Par type de groupe motopropulseur, les véhicules à moteur à combustion interne (MCI) sont en tête avec 76,50% de la part du marché des équipements miniers en Malaisie en 2024, même si les véhicules électriques à batterie devraient progresser à un TCAC de 19,50% d'ici 2030.

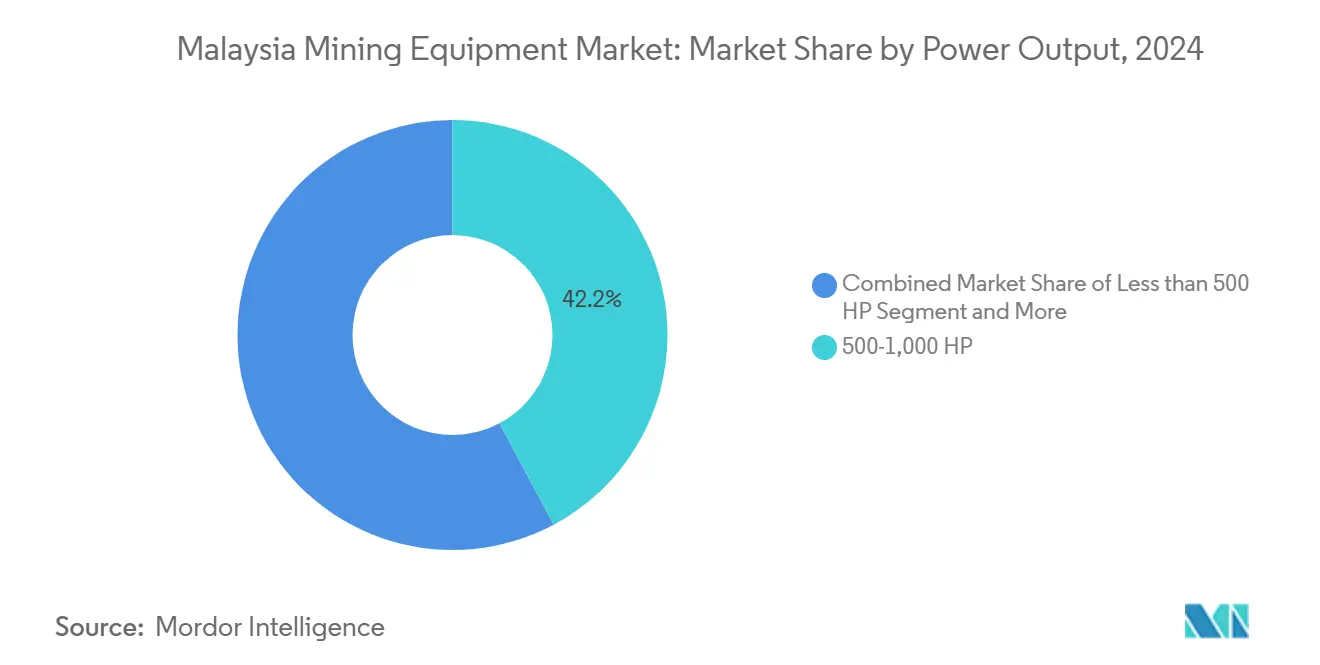

- Par puissance, la tranche 500-1 000 CV détenait 42,20% de la part du marché des équipements miniers en Malaisie en 2024, tandis que la tranche supérieure à 1 000 CV devrait croître à un TCAC de 15,20% durant 2025-2030.

- Par application, l'exploitation minière des métaux représente 53,20% de la part du marché des équipements miniers en Malaisie en 2024, tandis que l'exploitation des terres rares devrait croître à un TCAC de 20,60% durant la période de prévision.

- Par géographie, la Malaisie péninsulaire est la plus grande région, représentant 72,23% des revenus de 2024, tandis que la Malaisie orientale (Sabah–Sarawak–Labuan) est la plus dynamique avec un TCAC de 9,12% durant la période de prévision.

Tendances et Perspectives du Marché des Équipements Miniers en Malaisie

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande de Minéraux Critiques pour la Chaîne d'Approvisionnement des Véhicules Électriques | +2.1% | National, avec concentration à Terengganu, Kelantan, Pahang | Moyen terme (2-4 ans) |

| Adoption de l'Exploitation Minière Intelligente et de l'Automatisation | +1.8% | National, avec adoption précoce en Malaisie péninsulaire | Long terme (≥ 4 ans) |

| Dépenses d'Investissement Publiques dans le Pétrole et le Gaz | +1.5% | National, avec focus sur les zones offshore de Sarawak et Sabah | Court terme (≤ 2 ans) |

| Phytominage pour l'Extraction du Nickel | +0.9% | Sabah, avec expansion potentielle vers la Malaisie péninsulaire | Long terme (≥ 4 ans) |

| Croissance de l'Exploitation de la Bauxite et de l'Ilménite | +0.7% | Johor, Pahang, avec répercussions sur Terengganu | Moyen terme (2-4 ans) |

| Incitations Fiscales pour les Machines Locales | +0.6% | National, avec des pôles de fabrication à Selangor, Johor | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Minéraux Critiques pour la Chaîne d'Approvisionnement des Véhicules Électriques

Les réserves de terres rares du Kelantan, évaluées à 125 milliards RM (29,3 milliards USD), ont provoqué une hausse des commandes d'installations spécialisées axées sur le concassage, le criblage et l'extraction par solvant. Lynas Rare Earths, avec sa capacité avérée à fournir de l'oxyde de dysprosium en dehors de la Chine, a établi des références en matière de traitement. Ces références sont désormais adoptées par d'autres exploitants miniers, qui mettent en œuvre des contrôles d'impuretés plus stricts et des systèmes d'eau en circuit fermé.

Des actions coercitives récentes contre les opérations illégales, ayant entraîné 55 arrestations au Kelantan et à Selangor, ont resserré l'emprise sur le secteur informel. Cette répression a redirigé les investissements vers des machines conformes, spécifiquement conçues pour les sites réglementés. Les fournisseurs d'équipements privilégient désormais les foreuses à faible bruit, les bouteurs à cabine fermée et les outils d'enregistrement de données. Ces innovations aident les opérateurs à satisfaire aux exigences d'audit fixées par le Département des Minéraux et des Géosciences. Compte tenu de la forte dépendance des batteries de véhicules électriques au dysprosium et au terbium, la demande de raffineurs de terres rares laisse entrevoir de solides perspectives de croissance bien au-delà de 2030.

Adoption Accélérée des Solutions d'Exploitation Minière Intelligente et d'Automatisation

Le WX04B LHD de Komatsu, un modèle électrique à batterie avec des packs à échange rapide, supprime la charge en temps d'arrêt, améliorant ainsi les taux d'utilisation souterraine. Parallèlement, la suite Precision Mining de Caterpillar, en intégrant les têtes de capteurs de minerai d'IMA Engineering sur les convoyeurs, permet un contrôle de teneur en temps réel, entraînant une réduction moyenne des déchets de 8% sur les sites pilotes.

En Malaisie, les exploitants combinant le transport semi-autonome avec des postes opérateurs en réalité augmentée constatent des gains de productivité à deux chiffres et une baisse des taux d'accidents. Pourtant, seulement 23% des mines disposent de personnel certifié en systèmes autonomes. C'est surprenant étant donné que les instituts d'enseignement technique et de formation professionnelle affichent un taux d'employabilité des diplômés de 99%. Il est clair que la montée en compétences de la main-d'œuvre est le défi central influençant le rythme d'adoption de l'automatisation au cours des trois prochaines années.

Dépenses d'Investissement Publiques dans les Extensions de Champs Pétroliers et Gaziers Matures

Petronas prévoit de développer 69 puits en 2025 et de mettre en œuvre 367 plans annuels d'amélioration des installations, stimulant la demande de raccords de tiges, de pompes à boue et d'arbres sous-marins jusqu'en 2027. Le recours à la réutilisation des champs matures réduit les coûts d'investissement de 25 à 30% par rapport aux normes des nouveaux champs, stimulant la demande de kits de modernisation tels que les extensions de jambes de plateforme, les générateurs diesel à faibles émissions et les modules d'imagerie de réservoir en temps réel.

Dans les blocs en eaux profondes offshore de Sarawak, des navires de forage homologués à 3 000 mètres et des navires de soutien à positionnement dynamique sont indispensables pour naviguer dans des conditions de forts courants. Pour s'aligner sur les objectifs de neutralité carbone de la Malaisie, les listes d'appels d'offres mettent désormais en avant les modules de captage du carbone et les améliorations pour les entraînements à turbine à gaz à haute efficacité.

Essais Pilotes de Phytominage pour l'Extraction de Nickel à Faible Impact

Des essais sur le terrain à Sabah ont validé les perspectives commerciales du Phyllanthus rufuschaneyi, avec des concentrations de nickel dans la sève atteignant jusqu'à 16,9% en poids. Le phytominage, contrairement aux méthodes traditionnelles à ciel ouvert, repose sur des moissonneuses montées sur tracteur, des séchoirs à biomasse et des digesteurs de lixiviation hydrométallurgique, évitant ainsi le recours aux grandes excavatrices.

Les fabricants d'équipements développent des niveleuses agricoles à double usage équipées de réseaux de capteurs pour améliorer la densité des plants et le rendement en sève. Ce modèle facilite non seulement la remise en état des terres dégradées, mais offre également des sources de revenus grâce à la co-culture communautaire, conformément à la Feuille de Route Nationale pour la Transition Énergétique de la Malaisie. Si adopté à l'échelle nationale, le phytominage pourrait déplacer les investissements des camions de transport à forte puissance vers des machines spécifiquement conçues pour les cultures hyperaccumulatrices.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementation Environnementale Plus Stricte et Interdictions de la Bauxite | -1.2% | National, avec impact aigu à Pahang, Johor | Court terme (≤ 2 ans) |

| Volatilité des Prix des Matières Premières | -0.8% | National, avec des variations spécifiques aux secteurs | Moyen terme (2-4 ans) |

| Manque de Compétences dans les Équipements Autonomes | -0.6% | National, avec concentration en Malaisie péninsulaire | Moyen terme (2-4 ans) |

| Pénurie de Batteries à Haute Capacité pour Véhicules Électriques à Batterie | -0.4% | National, avec des dépendances dans la chaîne d'approvisionnement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementation Environnementale Plus Stricte et Moratoires sur la Bauxite

Les opérateurs, confrontés à une interdiction de la bauxite de 2016 à 2019, ont dû adopter des mesures telles que des bassins de décantation, des bennes de camions étanches et des moniteurs de flotte GPS pour poursuivre les expéditions[1]"Le gouvernement imposera une interdiction d'exportation sur le minerai de bauxite en juin de l'année prochaine," Secrétariat du Cabinet de la République d'Indonésie, setkab.go.id . Désormais, une base réglementaire a été établie, comprenant des quotas d'exportation mensuels fixés à 600 000 tonnes et une zone tampon de 1 km par rapport aux zones résidentielles. La bauxite de Bukit Goh, avec une teneur en humidité de 20,64%, dépassant la limite maritime de 10%, nécessite l'utilisation d'écrans de déshydratation supplémentaires et de stockyards couverts. Cette exigence amplifie l'intensité capitalistique, posant des défis pour les nouveaux entrants. De plus, les raids d'application de la loi, associés aux évaluations d'impact environnemental obligatoires, non seulement gonflent les coûts de conformité, mais prolongent également les cycles de prise de décision, décourageant les petits demandeurs de licences.

Volatilité des Prix des Matières Premières Limitant les Cycles d'Investissement

En mars 2025, une hausse des prix de l'or a renforcé les marges des mines de métaux précieux. Cependant, cette hausse a également entraîné une augmentation des dépenses en réactifs et en assurances, conduisant à une approche plus prudente en matière d'expansion de flotte dans d'autres domaines. Les opérateurs dans l'étain, le cuivre et le minerai de fer retardent les achats importants lors des baisses de prix, entraînant des flux de commandes irréguliers pour les fabricants d'équipements d'origine.

Avec 80% des machines lourdes importées, les fluctuations des valeurs monétaires par rapport au dollar américain peuvent entraîner des augmentations significatives des coûts à l'arrivée, retardant davantage les décisions d'approvisionnement. La reprise des exportations de bauxite d'Indonésie constitue une menace pour les volumes d'exportation malaisiens. Cette situation laisse les exploitants locaux vulnérables aux changements soudains de revenus, réduisant leur confiance dans les dépenses d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : L'Exploitation Minière de Surface Conserve sa Prédominance dans l'Extraction de Gisements Peu Profonds

Les systèmes de surface représentaient 47,20% du marché des équipements miniers malaisien en 2024. Cette domination était principalement due aux mines de bauxite de Johor et aux mines de terres rares de Terengganu, qui s'appuient sur des bouteurs, des excavatrices hydrauliques et des camions de transport de 90 tonnes conçus pour les terrains de faible recouvrement.

Les chargeuses et camions de transport ont enregistré la croissance la plus élevée, avec un TCAC notable de 19,20% durant la période de prévision, à mesure que l'adoption des modernisations de transport autonome s'est étendue. Les foreuses souterraines ont connu une croissance régulière, soutenue par de nouveaux investissements dans les puits des filons d'étain plus profonds de Perak. Les équipements de traitement, notamment les concasseurs, les séparateurs et les cellules de flottation, ont gagné en importance à mesure que les clients à l'exportation exigeaient des teneurs en concentré plus élevées pour réduire les empreintes carbone en aval.

Les mines de taille moyenne utilisent de plus en plus des concasseurs mobiles en fosse intégrés à des caméras de granulométrie en ligne. Ces systèmes contribuent à réduire les distances de transport et la consommation de diesel. Ces solutions hybrides atteignent à la fois des objectifs d'efficacité et d'émissions, soulignant la transition de la Malaisie d'une focalisation sur le tonnage pur vers une priorité accordée à la métallurgie à haute valeur ajoutée.

Par Niveau d'Automatisation : La Prédominance Manuelle Face à une Érosion Progressive

Les équipements manuels continuent de dominer le marché des équipements miniers en Malaisie, représentant 53,40% de la part de marché en 2024. Cela est principalement dû à la prédominance des concessions familiales de petite taille qui cherchent à minimiser les coûts initiaux. Les modernisations semi-autonomes, telles que le nivellement assisté par caméra et les systèmes d'alerte opérateur, gagnent du terrain auprès des entreprises de taille intermédiaire.

Les flottes entièrement autonomes, croissant à un TCAC robuste de 18,30% durant la période de prévision (2025-2030), sont principalement déployées dans les grands pôles de terres rares et de minerai de fer, où les pénuries de main-d'œuvre et les réglementations strictes en matière de sécurité stimulent les investissements. Les fabricants d'équipements d'origine proposent désormais des centres d'opérations à distance associés à des réseaux privés 4G/LTE, permettant aux acheteurs d'atteindre une autonomie progressive sans remplacer l'intégralité de leur flotte.

Néanmoins, une pénurie persistante de compétences demeure un obstacle significatif. À l'échelle nationale, seulement 12 centres accrédités proposent des certifications avancées en robotique, et les restrictions de déplacement entravent davantage la formation pratique dispensée par les fabricants d'équipements d'origine. Pour combler ces lacunes en compétences et accélérer la modernisation des flottes, des subventions parrainées par le gouvernement dans le cadre du Nouveau Plan Directeur Industriel 2030 sont essentielles.

Par Type de Groupe Motopropulseur : Les Entrées Électriques Défient la Suprématie des Moteurs à Combustion Interne

Les plateformes à moteur à combustion interne ont dominé le marché des équipements miniers en Malaisie, capturant une part substantielle de 76,50% en 2024. Leur succès est attribué à une logistique diesel bien établie, un réseau complet de pièces détachées et la capacité à délivrer un couple robuste même dans des conditions humides. Pendant ce temps, les unités électriques à batterie connaissent un TCAC remarquable de 19,50% durant la période de prévision, portées par des innovations telles que les conceptions de packs modulaires et des incitations politiques favorables, notamment l'exonération des droits d'importation pour les machines à zéro émission.

Le WX04B de Komatsu, équipé de batteries interchangeables de 55 kWh, s'est imposé comme un premier choix pour les opérations en filons étroits, alimentant confortablement un poste de huit heures. Cependant, l'infrastructure de recharge reste embryonnaire en dehors des grandes concessions. Cette limitation a conduit certains opérateurs à se tourner vers des systèmes hybrides diesel, qui non seulement étendent l'autonomie opérationnelle mais réduisent également les émissions.

Les institutions financières lient de plus en plus les taux de prêt aux indicateurs de performance ESG, poussant subtilement les adoptants vers des flottes plus vertes et à faible empreinte carbone. De plus, à mesure que des systèmes solaires couplés au stockage connectés au réseau commencent à émerger à proximité des portes des mines, l'énergie produite sur site est appelée à renforcer davantage la transition vers les machines électriques.

Par Puissance : Les Machines de Gamme Intermédiaire Ancrent les Opérations Principales

La classe 500-1 000 CV a dominé le marché des équipements miniers en Malaisie, capturant 42,20% de part en 2024. Cette gamme offre un équilibre coût-charge utile idéal pour les filons de bauxite et d'étain de profondeur intermédiaire. Pendant ce temps, les machines de plus de 1 000 CV connaissent une progression, croissant à un TCAC de 15,20% durant la période de prévision. Cette hausse souligne l'importance des économies d'échelle à mesure que les mines de minéraux critiques augmentent leur production.

D'autre part, le segment inférieur à 500 CV reste vital pour l'exploration et la découpe sélective du minerai, privilégiant la maniabilité au tonnage brut. De plus, avec les préoccupations réglementaires mettant en lumière la poussière et les vibrations, il existe une préférence marquée pour les excavatrices de puissance intermédiaire. Ces machines offrent non seulement une force d'arrachement suffisante, mais respectent également des normes sonores strictes.

Par Application : L'Exploitation des Métaux et des Terres Rares Stimule les Carnets de Commandes

Les mines de métaux détenaient une part dominante de 53,20% du marché des équipements miniers en Malaisie en 2024, générant une demande constante pour les foreuses, les jigs minéraux et les alimentateurs de fusion. Bien que les teneurs en minerai puissent décliner, le riche patrimoine stannifère de la Malaisie et les perspectives émergentes en cuivre à Sabah garantissent un volume de base stable.

L'extraction des terres rares est en hausse, affichant un TCAC robuste de 20,60% durant la période de prévision. Cette progression stimule les investissements dans les séparateurs magnétiques à haute intensité et les mélangeurs-décanteurs d'extraction par solvant, tous deux essentiels pour la récupération du dysprosium et du terbium.

Bien que le charbon continue d'être extrait pour les chaudières industrielles, son application est devenue plus de niche. Les fournisseurs se tournent de plus en plus vers des marchés avancés, où l'innovation technologique et les marges bénéficiaires sont nettement plus élevées.

Analyse Géographique

La Malaisie péninsulaire est le plus grand marché, contribuant à 72,23% des revenus de 2024. La base installée dense sur les sites d'étain, de bauxite et de terres rares, ainsi que la proximité des ports, des autoroutes et des pôles de fabricants d'équipements d'origine et de concessionnaires, permettent un service plus rapide et des cycles de remplacement plus élevés, maintenant la part de revenus la plus haute.

La Malaisie orientale (Sabah–Sarawak–Labuan) est la plus dynamique, avec un TCAC de 9,12% durant la période de prévision. Les dépenses d'investissement dans le pétrole et le gaz en eaux profondes de Sarawak et les projets émergents de terres rares et de nickel à Sabah — soutenus par la logistique de la zone franche de Labuan — génèrent des commandes de nouveaux équipements hors norme et le TCAC le plus rapide. Les projets offshore en eaux profondes à Sarawak recherchent des obturateurs anti-éruption avancés et des flottes de véhicules téléopérés pour s'aligner sur les ambitieux objectifs de production de Petronas[2]"Petronas de Malaisie vise à augmenter la production de pétrole et de gaz au cours des trois prochaines années." Reuters, www.reuters.com. Pendant ce temps, les initiatives de phytominage de Sabah se tournent vers des moissonneuses tractées et des fours mobiles à bio-minerai, mettant en évidence une trajectoire de demande unique. Le Territoire Fédéral de Labuan, avec ses installations de libre-échange réduisant les droits d'importation sur les unités lourdes, devient un pôle d'attraction pour les fabricants d'équipements d'origine. Ces entreprises établissent des entrepôts sous douane, réduisant considérablement les délais de livraison pour les pièces sous-marines cruciales.

À l'intérieur des terres, les améliorations des routes forestières prévues par le Douzième Plan Malaisien débloquent des perspectives en cuivre et en or qui faisaient autrefois face à des défis d'accès. Pour combler les lacunes de service et maintenir les taux de disponibilité des flottes au-dessus de 90%, les concessionnaires d'équipements déploient des conteneurs d'atelier modulaires, commodément transportés par hélicoptère dans des concessions éloignées.

Paysage Concurrentiel

Bien que les géants mondiaux dominent les manchettes, les assembleurs locaux et les fournisseurs de niche remodèlent le paysage. En août 2024, l'acquisition par Komatsu des parts restantes de UMW Komatsu Heavy Equipment a transformé cette dernière en filiale à part entière. Cette décision accélère la localisation des références de pièces et intègre les offres avec la télématique Smart Construction de Komatsu.

Caterpillar, de son côté, exploite le vaste réseau de Sime Darby Industrial pour déployer la plateforme Cat MineStar. Cette plateforme fusionne de manière transparente la répartition des flottes, le suivi du terrain et l'analyse de l'état de santé, le tout visant à renforcer les contrats de disponibilité intégrés.

Pendant ce temps, l'accord historique de Liebherr à zéro émission de 2,8 milliards USD avec Fortescue a créé un précédent que les exploitants miniers malaisiens observent attentivement alors qu'ils élaborent leurs stratégies ESG pour 2030.

Malgré une forte dépendance aux importations, les fabricants d'équipements d'origine régionaux de Chine et de Corée du Sud saisissent l'opportunité. Ils proposent des unités de spécifications inférieures à une remise tentante de 10 à 15%. Cependant, des préoccupations persistent quant à la couverture de garantie et la disponibilité des pièces. Le resserrement des réglementations environnementales a fait naître une nouvelle arène concurrentielle.

Les fournisseurs font désormais la promotion agressive des moteurs diesel équivalents à la norme V, des canons de suppression des poussières et des systèmes de refroidissement en circuit fermé, dans le but d'accélérer les approbations de permis. L'innovation dans les services est un autre facteur de différenciation essentiel. L'établissement par Epiroc d'un centre de dépannage à distance à Kuala Lumpur a réduit le temps moyen de réparation d'un impressionnant 28%, en faisant un avantage convoité pour les clients à forte utilisation. À mesure que le phytominage gagne du terrain, il pourrait attirer des géants de la machinerie agricole comme Kubota dans des partenariats intersectoriels inattendus, intensifiant davantage le paysage concurrentiel.

Leaders du Secteur des Équipements Miniers en Malaisie

Caterpillar Inc.

Komatsu Ltd.

Liebherr Group

Hitachi Construction Machinery Co., Ltd.

Sandvik AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Petronas vise à atteindre un objectif de production de 2 millions de barils équivalent pétrole par jour d'ici 2027. Dans le cadre de cette stratégie, la société forera 69 nouveaux puits de développement en 2025 pour augmenter la production. De plus, Petronas est appelée à diriger environ 367 plans innovants d'amélioration des installations annuellement, en mettant l'accent sur l'efficacité opérationnelle et l'amélioration des infrastructures.

- Octobre 2024 : Liebherr et Fortescue ont annoncé un partenariat significatif d'une valeur de 2,8 milliards USD. Cette collaboration vise à transformer le secteur minier en déployant 475 machines autonomes avancées alimentées entièrement par technologie électrique à batterie. L'alliance représente une étape majeure vers la durabilité et l'innovation, avec des machines de pointe contribuant à une industrie minière plus propre et plus efficace.

- Août 2024 : Komatsu a finalisé l'acquisition des parts restantes de UMW Komatsu Heavy Equipment, l'établissant comme filiale à part entière. Cette décision stratégique renforce la position de Komatsu sur le marché des équipements lourds et représente une étape cruciale vers un plus grand contrôle opérationnel et une synergie au sein du secteur.

- Mai 2024 : Sandvik a ouvert une nouvelle usine de chargement et de transport en Malaisie. L'assemblage inaugural à l'usine a mis en vedette la chargeuse Toro™ LH517i de Sandvik, avec une production prévue d'augmenter au cours de l'année suivante. De plus, l'installation prévoit de commencer à produire des camions Toro™ TH545i plus tard cette année, s'inscrivant dans une stratégie de fabrication croisée plus large.

Portée du Rapport sur le Marché des Équipements Miniers en Malaisie

| Équipements Miniers de Surface |

| Équipements Miniers Souterrains |

| Équipements de Traitement des Minéraux |

| Foreuses et Brise-roches |

| Concassage, Pulvérisation et Criblage |

| Chargeuses et Camions de Transport |

| Équipements Manuels |

| Équipements Semi-autonomes |

| Équipements Entièrement Autonomes |

| Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides |

| Moins de 500 CV |

| 500 - 1 000 CV |

| Plus de 1 000 CV |

| Exploitation Minière des Métaux |

| Exploitation Minière des Minéraux |

| Exploitation Minière du Charbon |

| Exploitation des Terres Rares |

| Malaisie Péninsulaire | Perak |

| Pahang | |

| Terengganu | |

| Johor | |

| Selangor | |

| Malaisie Orientale | Sabah |

| Sarawak | |

| Territoire Fédéral de Labuan |

| Par Type d'Équipement | Équipements Miniers de Surface | |

| Équipements Miniers Souterrains | ||

| Équipements de Traitement des Minéraux | ||

| Foreuses et Brise-roches | ||

| Concassage, Pulvérisation et Criblage | ||

| Chargeuses et Camions de Transport | ||

| Par Niveau d'Automatisation | Équipements Manuels | |

| Équipements Semi-autonomes | ||

| Équipements Entièrement Autonomes | ||

| Par Type de Groupe Motopropulseur | Véhicules à Moteur à Combustion Interne | |

| Véhicules Électriques à Batterie | ||

| Véhicules Hybrides | ||

| Par Puissance | Moins de 500 CV | |

| 500 - 1 000 CV | ||

| Plus de 1 000 CV | ||

| Par Application | Exploitation Minière des Métaux | |

| Exploitation Minière des Minéraux | ||

| Exploitation Minière du Charbon | ||

| Exploitation des Terres Rares | ||

| Par Géographie | Malaisie Péninsulaire | Perak |

| Pahang | ||

| Terengganu | ||

| Johor | ||

| Selangor | ||

| Malaisie Orientale | Sabah | |

| Sarawak | ||

| Territoire Fédéral de Labuan | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle de la demande en équipements miniers en Malaisie d'ici 2030 ?

Le marché des équipements miniers en Malaisie devrait atteindre 9,60 milliards USD d'ici 2030.

Quelle gamme de puissance d'équipement se vend le plus d'unités localement ?

Les machines de la classe 500-1 000 CV détenaient 42,20% de part en 2024, reflétant les besoins des mines de taille intermédiaire.

À quelle vitesse les véhicules miniers électriques à batterie se développent-ils ?

Les modèles électriques à batterie se développent à un TCAC de 19,50% durant 2025-2030.

Pourquoi l'adoption de l'automatisation varie-t-elle selon les mines malaisiennes ?

Les pénuries de compétences et les contraintes de capital ralentissent l'adoption chez les petits opérateurs, tandis que les grandes mines déploient des flottes autonomes pour des gains de productivité et de sécurité.

Dernière mise à jour de la page le: