Taille et part du marché des équipements miniers en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

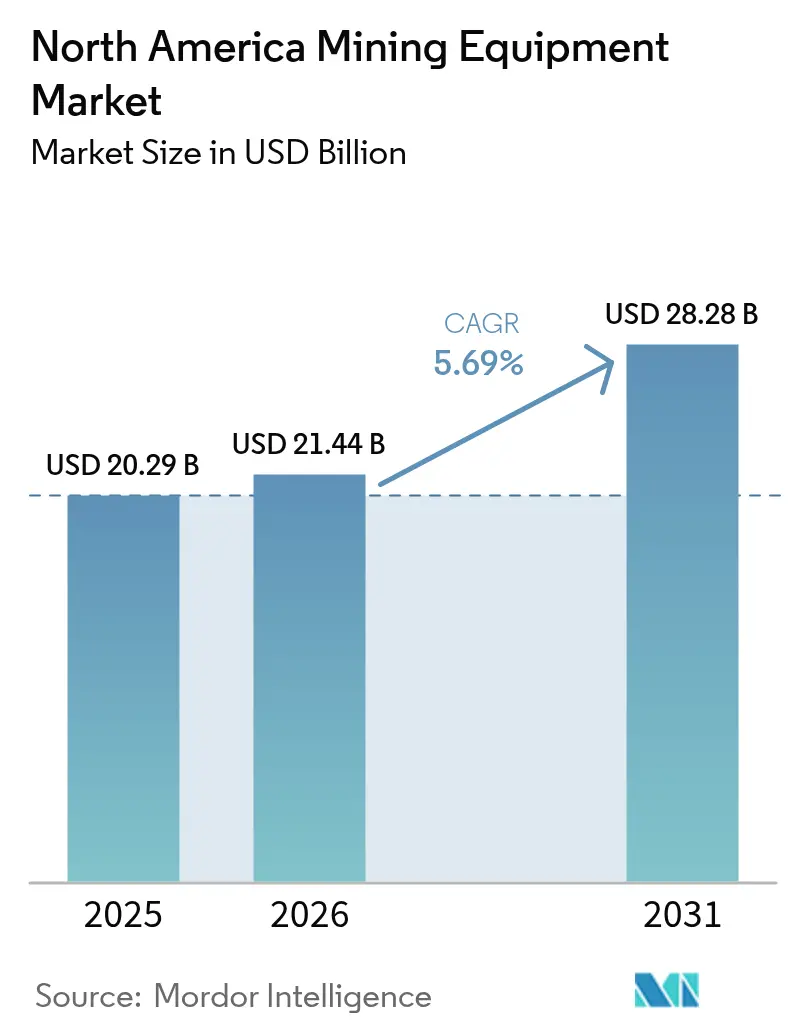

| Taille du marché de l'année de base (2025) | 20.29 Milliards de dollars |

| Taille du Marché (2026) | 21.44 Milliards de dollars |

| Taille du Marché (2031) | 28.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements miniers en Amérique du Nord par Mordor Intelligence

La taille du marché des équipements miniers en Amérique du Nord devrait s'étendre de 20,29 milliards USD en 2025 et 21,44 milliards USD en 2026 à 28,28 milliards USD d'ici 2031, enregistrant un TCAC de 5,69 % entre 2026 et 2031. Plusieurs forces structurelles alimentent cette tendance. Les opérateurs se concentrent sur les flottes électriques à batterie et hybrides afin d'atteindre leurs objectifs d'émissions de portée 3 et de réduire les coûts de ventilation. Grâce aux incitations de la loi sur la réduction de l'inflation, des capitaux importants ont été orientés vers l'exploration de minéraux critiques, stimulant la demande d'équipements même dans un contexte de fluctuation des prix des matières premières. Parallèlement, le nombre mondial de systèmes de transport autonome a augmenté, entraînant des améliorations notables de l'utilisation des flottes et une prolongation de la durée de vie des équipements. Bien que les dépenses restent fortement orientées vers les actifs de surface, un changement notable s'opère : les plateformes de traitement des minéraux, renforcées par des économies d'énergie pilotées par l'IA, captent une part plus importante des investissements. Collectivement, ces tendances garantissent que le marché nord-américain des équipements miniers poursuit sa trajectoire ascendante, sans être freiné par les fluctuations des prix des métaux sur les marchés finaux.

Principaux enseignements du rapport

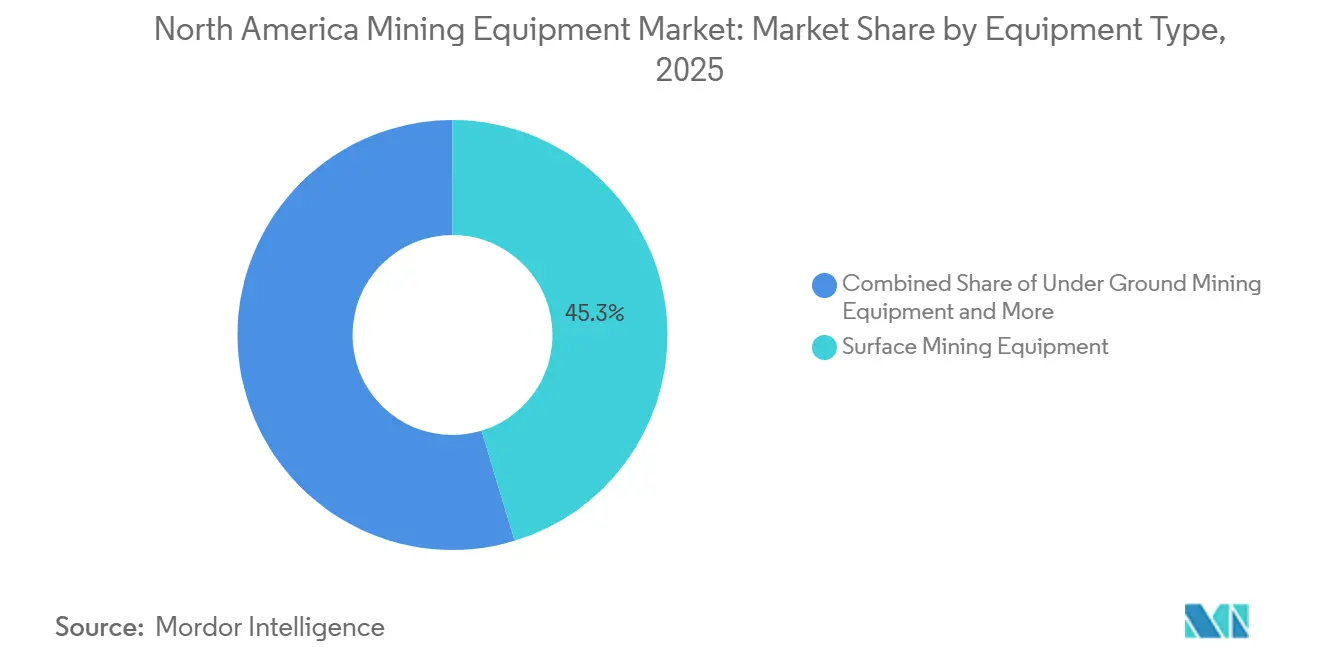

- Par type d'équipement, les actifs d'exploitation minière à ciel ouvert ont dominé avec 45,33 % de la part du marché des équipements miniers en Amérique du Nord en 2025, tandis que les plateformes de traitement des minéraux devraient progresser à un TCAC de 6,18 % jusqu'en 2031.

- Par source d'énergie, le diesel détenait une part de 75,45 % du marché des équipements miniers en Amérique du Nord en 2025, tandis que les flottes électriques à batterie se développent à un TCAC de 8,81 % jusqu'en 2031.

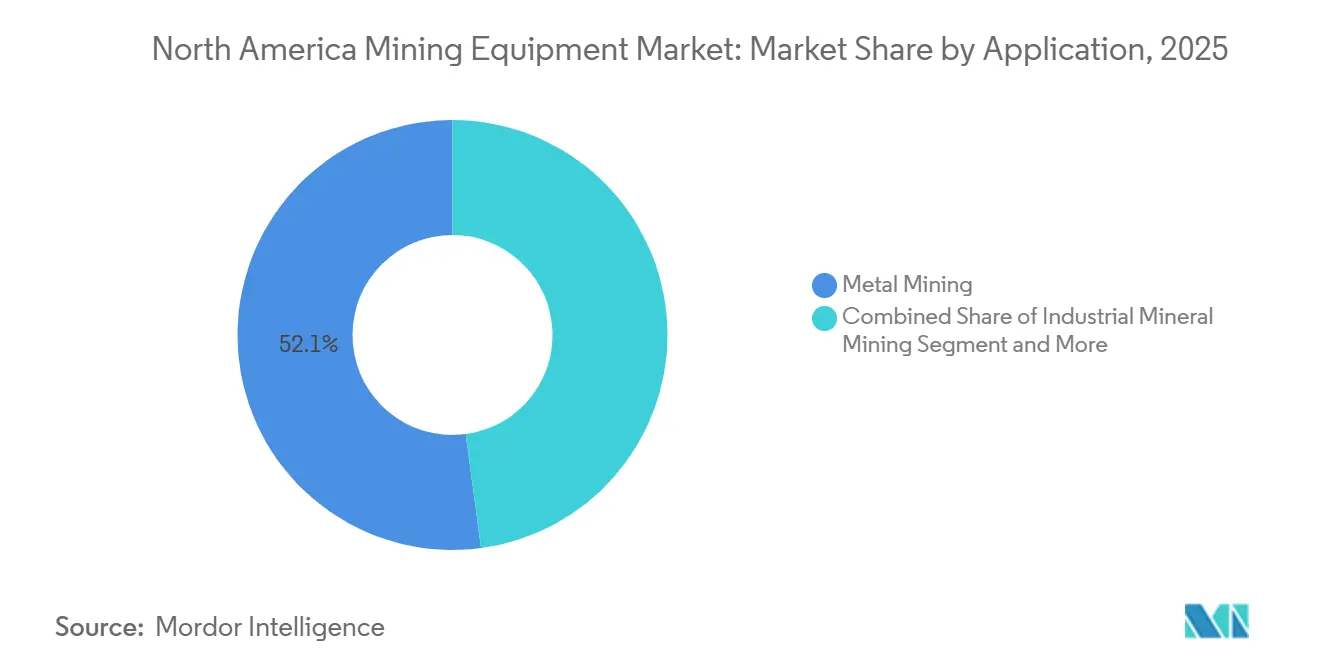

- Par application, l'exploitation minière des métaux représentait 52,12 % de la part des revenus en 2025, et les opérations d'exploitation des minéraux industriels affichaient une croissance de 6,21 % de TCAC.

- Par modèle de propriété, les ventes de nouveaux équipements représentaient 76,38 % de la part des revenus en 2025, et la location et le crédit-bail affichaient un TCAC de 8,23 % jusqu'en 2031.

- Par zone géographique, les États-Unis représentaient 80,82 % de la part des revenus en 2025, et le Canada devrait croître à un TCAC de 8,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements miniers en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification des flottes minières | +1.2% | Amérique du Nord (adoption précoce au Canada) | Moyen terme (2-4 ans) |

| Demande de minéraux critiques pour la transition énergétique | +1.1% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Automatisation et transition vers la mine numérique | +0.9% | Mondial (États-Unis et Canada en tête) | Long terme (≥ 4 ans) |

| Cycle de remplacement des machines vieillissantes | +0.8% | Mondial (plus élevé dans les régions matures) | Court terme (≤ 2 ans) |

| Hausse des dépenses d'investissement en exploration liées à la loi IRA aux États-Unis | +0.7% | États-Unis (répercussions au Mexique) | Court terme (≤ 2 ans) |

| Équipements à très faible pression au sol pour les sites arctiques | +0.3% | Nord du Canada et Alaska | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Électrification des flottes minières

Les chargeuses et camions souterrains électriques à batterie révolutionnent les structures de coûts en réduisant les besoins en énergie de ventilation, qui peuvent représenter une part significative du budget énergétique d'une mine souterraine. La gamme de batteries d'Epiroc, dont le déploiement est prévu par Hudbay sur le site de Lalor, devrait réduire considérablement les coûts de ventilation opérationnelle et permettre des opérations minières plus profondes, auparavant limitées par les contraintes liées aux gaz d'échappement diesel[1]"Portefeuille d'équipements électriques à batterie,", Epiroc AB, epiroc.com. Bien que l'adoption en surface soit plus lente — en raison des coûts d'infrastructure de trolley qui limitent la viabilité commerciale aux puits à très haut débit — la dynamique réglementaire prend de l'ampleur. La Colombie-Britannique impose des groupes motopropulseurs électriques à batterie ou à hydrogène sur les nouveaux sites souterrains. Cette impulsion a incité les équipementiers à investir dans des chargeurs mobiles d'un mégawatt, capables de recharger une part substantielle de la capacité d'un véhicule en un temps réduit.

Automatisation et transition vers la mine numérique

Les déploiements mondiaux d'unités de transport autonome par Caterpillar et Komatsu ont considérablement augmenté, et après avoir pleinement adopté MineStar Command, Nevada Gold Mines a signalé une meilleure utilisation des camions et une réduction de l'usure des pneus. Parallèlement, les stations AutoMine de Sandvik permettent à un seul opérateur de contrôler plusieurs machines souterraines depuis des salles de contrôle en surface, réalisant une réduction notable des coûts de main-d'œuvre au pilote Morrison de KGHM. Des outils de maintenance prédictive tels que Komtrax, qui surveillent des milliers de paramètres de machines, ont réussi à réduire les arrêts imprévus dans les flottes nord-américaines, évitant ainsi des pertes de production annuelles substantielles dans chaque mine. Les jumeaux numériques synthétisent en temps réel les données de forage, de transport et de traitement, permettant une réduction des arrêts imprévus grâce à des analyses de maintenance prédictive.

Demande de minéraux critiques pour la transition énergétique

À mesure que les efforts de décarbonation s'intensifient, les projets axés sur le lithium, le cuivre, le nickel et les terres rares sont à l'avant-garde des nouvelles commandes d'équipements. Lithium Americas s'apprête à déployer des fours rotatifs et des broyeurs à haute pression sur son projet de développement de Thacker Pass, dans le but d'augmenter significativement la capacité de traitement du carbonate de lithium. Cette démarche annonce le début d'un pipeline substantiel pour les équipements de traitement. Parallèlement, le projet géothermique-lithium de la mer de Salton se tourne vers des systèmes de traitement de saumure et de cristallisation, qui se situent en dehors des portefeuilles traditionnels des équipementiers, élargissant ainsi la demande globale. En Arizona, une pénurie imminente de cuivre a stimulé les expansions de sites existants, entraînant des commandes de camions de transport de classe ultra. De plus, la division ESCO de Weir a signalé une hausse notable des réservations de pièces d'usure pour les installations de minéraux critiques.

Hausse des dépenses d'investissement en exploration liées à la loi IRA aux États-Unis

En raison de la Section 45X (Crédit de production manufacturière avancée) et de la Section 48C (Crédit de projet énergétique avancé qualifié), les États-Unis ont connu une hausse des projets de minéraux critiques, augmentant considérablement leur part de marché [2]"Suivi des projets 45X et 48C,", Département américain de l'Énergie, energy.gov. Cette croissance s'accompagne d'une augmentation notable des dépenses d'exploration et de traitement, dont la croissance devrait atteindre un TCAC substantiel. Dans une démarche remarquable, Albemarle a relancé sa mine de lithium de Kings Mountain, visant des crédits potentiels susceptibles d'avoir un impact significatif sur ses opérations. Cette relance signifie que la mine fonctionnera désormais avec plusieurs camions de transport, des excavatrices et une nouvelle ligne de concentrateur. De plus, les récentes orientations du Trésor ont ouvert la voie aux actifs remis à neuf pour être éligibles, entraînant une hausse de la demande de programmes de reconstruction certifiés auprès des géants du secteur Caterpillar et Komatsu, qui offrent des remises significatives sur les prix d'achat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des métaux affectant les plans d'investissement | -0.6% | Mondial (plus élevé dans les zones dépendantes des matières premières) | Court terme (≤ 2 ans) |

| Coûts élevés d'acquisition d'équipements et lacunes de financement | -0.5% | Amérique du Nord (petits opérateurs) | Court terme (≤ 2 ans) |

| Réglementations strictes en matière d'émissions et de sécurité | -0.4% | Amérique du Nord (variable selon l'État/la province) | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans les autorisations de raccordement au réseau pour les mines électrifiées | -0.3% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des métaux affectant les plans d'investissement

Ces derniers temps, les prix du carbonate de lithium ont considérablement baissé par rapport à leurs précédents sommets, se stabilisant à des niveaux bien inférieurs. Parallèlement, les prix du nickel, du cobalt et du graphite ont également fortement chuté. Ces fluctuations du marché ont conduit à un report de budgets d'expansion substantiels pour les mines nord-américaines. De plus, on a observé une contraction notable de la demande de camions de classe ultra et de grandes excavatrices. En réponse à la volatilité du marché, les opérateurs ont commencé à segmenter leurs commandes de flottes en tranches plus petites, souvent assorties d'options à court terme. Cette stratégie a non seulement préservé leur flexibilité, mais a également conduit à des prix unitaires plus élevés pour les équipementiers. En outre, cette tendance a contribué à une croissance significative du secteur de la location et du crédit-bail d'équipements, de plus en plus privilégié pour ses coûts d'exploitation mensuels inférieurs par rapport aux lourdes dépenses d'investissement initiales.

Goulots d'étranglement dans les autorisations de raccordement au réseau pour les mines électrifiées à haute puissance

Les flottes de surface électriques à batterie ont un besoin urgent d'interconnexions significatives. Selon la FAQ du NERC, les délais moyens d'attente dans les files sont considérablement plus longs dans les territoires WECC et ERCOT[3]Commission fédérale de réglementation de l'énergie, "Réforme de l'interconnexion des générateurs 2024," ferc.gov. Cela repousse effectivement l'horizon du transport entièrement électrique en mine à ciel ouvert. L'exemple de Thacker Pass, qui a dû attendre longtemps pour sécuriser une nouvelle capacité, illustre bien ce problème. Les dépenses d'investissement pour un poste de transformation autonome, couplées à une ligne, peuvent représenter une part substantielle du budget d'une mine de taille moyenne. Bien que la réforme de la Commission fédérale de réglementation de l'énergie vise à réduire ces files d'attente, un allègement tangible n'est pas anticipé à court terme. Il en résulte un besoin pressant d'investissements intermédiaires dans des camions diesel-hybrides et des microréseaux solaires avec stockage sur site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les plateformes de traitement dépassent les actifs d'extraction

En revanche, les flottes de surface — représentant encore 45,33 % des revenus de 2025 — progressent à un rythme plus lent de 5,1 % à mesure que les modernisations autonomes reportent les achats de remplacement. Les systèmes de traitement des minéraux devraient croître de 6,18 % par an, surpassant le marché global des équipements miniers en Amérique du Nord de près d'un demi-point de pourcentage. La comminution pilotée par l'IA, associée aux broyeurs à haute pression et aux broyeurs verticaux à galets, réduit considérablement la consommation d'énergie. Cette efficacité promet non seulement des rendements solides, mais déplace également la priorité des investissements de la fosse vers l'usine. FLSmidth a obtenu des commandes nord-américaines substantielles pour sa gamme Planet Positive, principalement auprès de clients dans le cuivre et le lithium.

La technologie électrique à batterie propulse les machines souterraines, entraînant une croissance régulière. La chargeuse à batterie ST18 d'Epiroc, dotée d'une autonomie prolongée et d'une charge utile élevée, est particulièrement prisée par les mines de roche dure canadiennes confrontées aux défis thermiques liés à la profondeur. Pendant ce temps, les foreuses et brise-roches connaissent une croissance, portée par la demande de sondes de grand trou de mine de grande taille comme le Pit Viper 275 d'Epiroc. Les équipements de support, comprenant les niveleuses et les citernes à eau, sont en hausse. En revanche, les outils spécialisés pour les conditions arctiques et les veines étroites bénéficient d'une croissance, alimentée par une hausse de l'exploration dans le nord.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source d'énergie : les plateformes électriques progressent malgré les contraintes du réseau

Le diesel a conservé 75,45 % de la part du marché des équipements miniers en Amérique du Nord en 2025, tandis que les unités électriques à batterie sont sur une trajectoire de 8,81 % jusqu'en 2031. La commande de Hudbay pour Lalor met en évidence le rôle crucial de la ventilation dans les opérations souterraines, soulignant son importance économique pour garantir l'efficacité opérationnelle et la sécurité des travailleurs.

Pendant ce temps, les conversions en surface font face à des défis liés aux coûts élevés de l'infrastructure de trolley, qui peuvent freiner une adoption plus large malgré leurs avantages potentiels. Le modèle hybride de Komatsu, le PC7000-11, parvient à équilibrer des économies de carburant significatives avec une demande stable du réseau, ouvrant la voie à la croissance des modèles hybrides dans l'industrie minière. Le post-traitement Tier 4 Final, qui représente un coût supplémentaire pour les camions de grande taille, bénéficie désormais d'une disponibilité quasi parfaite. Cette avancée permet aux flottes de respecter des normes strictes de qualité de l'air, même à mesure que les véhicules électriques conventionnels continuent de progresser pour améliorer leurs performances et leur taux d'adoption.

Par application : les minéraux industriels dépassent les métaux

L'exploitation minière des métaux représentait encore 52,12 % des revenus de 2025, les pôles cuivreux de l'Arizona et du Nevada commandant des camions de transport de classe ultra pour soutenir le déblocage progressif des capacités. Les opérations d'exploitation des minéraux industriels affichent un TCAC de 6,21 % grâce aux projets de saumure de lithium, de potasse et de phosphate nécessitant de nouvelles pompes, cristalliseurs et équipements d'exploitation par dissolution.

Thacker Pass a conclu un accord pivot avec FLSmidth, centré sur la technologie de lixiviation acide et de four rotatif. Ce partenariat devrait améliorer l'efficacité opérationnelle et soutenir le développement de solutions de traitement avancées. Alors que le bassin de la rivière Powder connaît une baisse annuelle de la demande d'équipements pour le charbon, les machines pour les granulats sont en hausse, soutenues par la loi sur l'investissement dans les infrastructures et l'emploi, qui vise à moderniser les infrastructures et à stimuler la croissance économique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de propriété : le modèle de location progresse

Les nouveaux équipements représentaient 76,38 % des dépenses de 2025 mais connaissent une croissance modérée, tandis que la location et le crédit-bail représentaient 8,23 %. United Rentals et Herc Rentals ont augmenté leurs flottes minières de plus d'un certain pourcentage pour satisfaire la demande des projets à courte durée de vie. Les programmes de reconstruction certifiés propulsent une hausse des actifs remis à neuf après que le Trésor a confirmé l'éligibilité aux crédits en vertu de la Section 48C. Un camion de 400 tonnes reconstruit à un coût inférieur à celui d'un neuf prolonge considérablement la durée de vie de la machine et maintient l'expansion du marché nord-américain des équipements miniers dans un contexte de budgets d'investissement plus serrés.

Analyse géographique

Les États-Unis détenaient 80,82 % du marché nord-américain des équipements miniers en 2025, soutenus par 133 milliards USD d'investissements manufacturiers annoncés liés à la loi sur la réduction de l'inflation qui stimulent la demande de machines en amont. Néanmoins, le Canada devrait surperformer, avec un TCAC de 8,52 % jusqu'en 2031, Ottawa ayant alloué 195 millions CAD (145 millions USD) à des améliorations des infrastructures de minéraux critiques. Le Triangle d'or de la Colombie-Britannique a vu 265 millions CAD (197 millions USD) investis dans des routes et des lignes électriques en 2025 seulement, rationalisant la logistique des équipements vers les sites éloignés.

Les incitations fiscales fédérales et les cadres de partenariat avec les peuples autochtones raccourcissent les délais d'approbation des projets par rapport aux États-Unis, créant des fenêtres de déploiement d'équipements plus précoces. Les équipementiers ont par conséquent étendu leurs dépôts de pièces à Sudbury et Vancouver pour réduire les délais de livraison. Le Mexique reste une part plus modeste du marché nord-américain des équipements miniers, freiné par l'incertitude tarifaire. Pourtant, les opérations d'argent et de cuivre maintiennent une demande de base pour les pièces de rechange et les unités de location.

En Amérique du Nord, le Mexique fait face à des vents contraires dans l'approvisionnement en équipements liés aux droits de douane proposés de 25 % sur les importations en provenance des États-Unis. Les sociétés minières investissent dans des ateliers de maintenance localisés et des programmes de formation pour atténuer les perturbations transfrontalières. Les mineurs d'argent de Zacatecas et les producteurs de cuivre de Sonora restent des acheteurs réguliers de concasseurs à cône à haute capacité et de systèmes d'irrigation de remblais de lixiviation, bien qu'avec des cycles de remplacement plus longs. Les équipementiers se couvrent en stockant des pièces à Laredo et Manzanillo pour assurer la continuité du service et maintenir la pertinence de la région pour le marché plus large des équipements miniers en Amérique du Nord.

Paysage concurrentiel

Caterpillar et Komatsu dominent le marché des flottes de surface, s'appuyant sur des écosystèmes d'autonomie propriétaires qui imposent des coûts de changement significatifs par site. Pendant ce temps, Liebherr, Epiroc et Sandvik dirigent les flottes souterraines électriques à batterie, obtenant des contrats exclusifs à long terme. Un exemple notable est le contrat d'Epiroc avec Hudbay, qui illustre cette tendance. Le lancement récent de SANY a sous-coté les acteurs établis sur le prix, incitant les grandes entreprises à mettre l'accent sur les reconstructions certifiées. Ces reconstructions protègent les marges de service mais compriment la rentabilité sur les nouvelles machines. L'intégration de Wirtgen par Deere a réduit les coûts d'acquisition de clients dans les granulats, démontrant un effet de levier de vente croisée. L'innovation reste un moteur clé : le brevet de Caterpillar pour la récupération d'énergie par trolley vise à accélérer la recharge, tandis que la division pièces d'usure de Weir se développe rapidement face à la demande croissante de minéraux critiques. Le marché nord-américain des équipements miniers reste à la fois compétitif et dynamique. Bien qu'il existe une présence dominante dans le transport de classe ultra, le paysage est fragmenté dans des domaines tels que l'électrification et le traitement.

L'avantage concurrentiel d'aujourd'hui repose sur des offres de coût total de possession. Ces offres intègrent de manière transparente le transport autonome, les analyses de maintenance prédictive et le financement du cycle de vie. Les start-ups spécialisées dans le tri de minerai piloté par l'IA et les plateformes à batteries interchangeables nouent des partenariats avec des acteurs établis pour tirer parti de leur échelle de fabrication. L'alliance de Caterpillar avec IMA Engineering, dans laquelle il intègre la classification des matériaux par capteurs dans l'écosystème Precision Mining de Caterpillar, en est un exemple concret. Cette démarche souligne un changement plus large de l'industrie vers des solutions intégrées holistiques, s'éloignant des simples mises à niveau matérielles progressives.

Les mandats réglementaires, notamment ceux liés aux émissions diesel et à la sécurité des batteries, créent des obstacles. Ces obstacles tendent à bénéficier aux acteurs établis, qui disposent de solides capacités d'ingénierie et de certification. Parallèlement, les géants de la location comme Sunbelt Rentals et United Rentals émergent en tant qu'acheteurs pivots. Ils concluent des accords à l'échelle de la flotte, influençant ainsi la dynamique des prix. Les fournisseurs capables de s'adapter à ces tendances d'approvisionnement changeantes et d'offrir des normes de recharge ou d'autonomie interopérables sont en mesure de gagner une plus grande part dans le paysage des équipements miniers en Amérique du Nord.

Leaders du secteur des équipements miniers en Amérique du Nord

Caterpillar Inc.

Komatsu Ltd.

Epiroc AB

Sandvik AB

Liebherr Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Sandvik a présenté sa boulonneuse-foreuse de nouvelle génération, la Sandvik MB672, pour l'exploitation minière en taille chassante au Canada. Ce nouveau modèle intègre des technologies de boulonnage avancées conçues pour améliorer la productivité, renforcer la sécurité et l'ergonomie des opérateurs, et minimiser les coûts totaux de possession.

- Avril 2025 : Sandvik a obtenu un contrat de 750 millions SEK (71 millions USD) pour livrer des véhicules électriques à batterie avancés à South32 pour son projet Hermosa en Arizona. Les livraisons sont prévues entre 2026 et 2030, marquant une étape significative vers des pratiques minières durables et transformant le paysage minier.

Portée du rapport sur le marché des équipements miniers en Amérique du Nord

Le marché nord-américain des équipements miniers est segmenté par type d'équipement (équipements d'exploitation minière à ciel ouvert, équipements d'exploitation minière souterraine, équipements de traitement des minéraux et autres), source d'énergie (diesel, électrique et hybride), application (exploitation minière des métaux, exploitation des minéraux industriels et autres), modèle de propriété (ventes de nouveaux équipements, location/crédit-bail et autres) et par pays. Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements d'exploitation minière à ciel ouvert |

| Équipements d'exploitation minière souterraine |

| Équipements de traitement des minéraux |

| Foreuses, brise-roches et outils de concassage |

| Équipements de support et auxiliaires |

| Autres équipements spécialisés |

| Diesel |

| Électrique |

| Hybride |

| Exploitation minière des métaux |

| Exploitation des minéraux industriels |

| Exploitation minière du charbon |

| Granulats et carrières |

| Autres |

| Ventes de nouveaux équipements |

| Location et crédit-bail |

| Équipements remis à neuf/reconstruits |

| États-Unis |

| Canada |

| Reste de l'Amérique du Nord |

| Par type d'équipement | Équipements d'exploitation minière à ciel ouvert |

| Équipements d'exploitation minière souterraine | |

| Équipements de traitement des minéraux | |

| Foreuses, brise-roches et outils de concassage | |

| Équipements de support et auxiliaires | |

| Autres équipements spécialisés | |

| Par source d'énergie | Diesel |

| Électrique | |

| Hybride | |

| Par application | Exploitation minière des métaux |

| Exploitation des minéraux industriels | |

| Exploitation minière du charbon | |

| Granulats et carrières | |

| Autres | |

| Par modèle de propriété | Ventes de nouveaux équipements |

| Location et crédit-bail | |

| Équipements remis à neuf/reconstruits | |

| Par pays | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du secteur des équipements miniers en Amérique du Nord d'ici 2031 ?

La taille du marché des équipements miniers en Amérique du Nord devrait atteindre 28,28 milliards USD d'ici 2031.

À quelle vitesse les flottes minières électriques à batterie se développent-elles dans la région ?

Les plateformes électriques à batterie se développent à un TCAC de 8,81 % jusqu'en 2031, soit le triple du rythme global du marché.

Quel pays devrait enregistrer le taux de croissance le plus élevé ?

Le Canada devrait croître à un TCAC de 8,52 % grâce aux mandats d'électrification et aux investissements dans les minéraux critiques.

Quelles catégories d'équipements connaissent l'adoption la plus rapide des solutions d'IA ?

Les unités de traitement des minéraux telles que les broyeurs à haute pression et les cellules de flottation intègrent l'IA pour réduire la consommation d'énergie et de réactifs de plusieurs dizaines de points de pourcentage.

Quel est le principal obstacle à l'électrification généralisée des flottes de surface ?

Les longues files d'attente pour le raccordement au réseau — souvent 10 ans ou plus — retardent l'infrastructure électrique nécessaire au transport électrique à batterie à haute charge.

Dernière mise à jour de la page le: