Taille et part du marché des équipements miniers en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

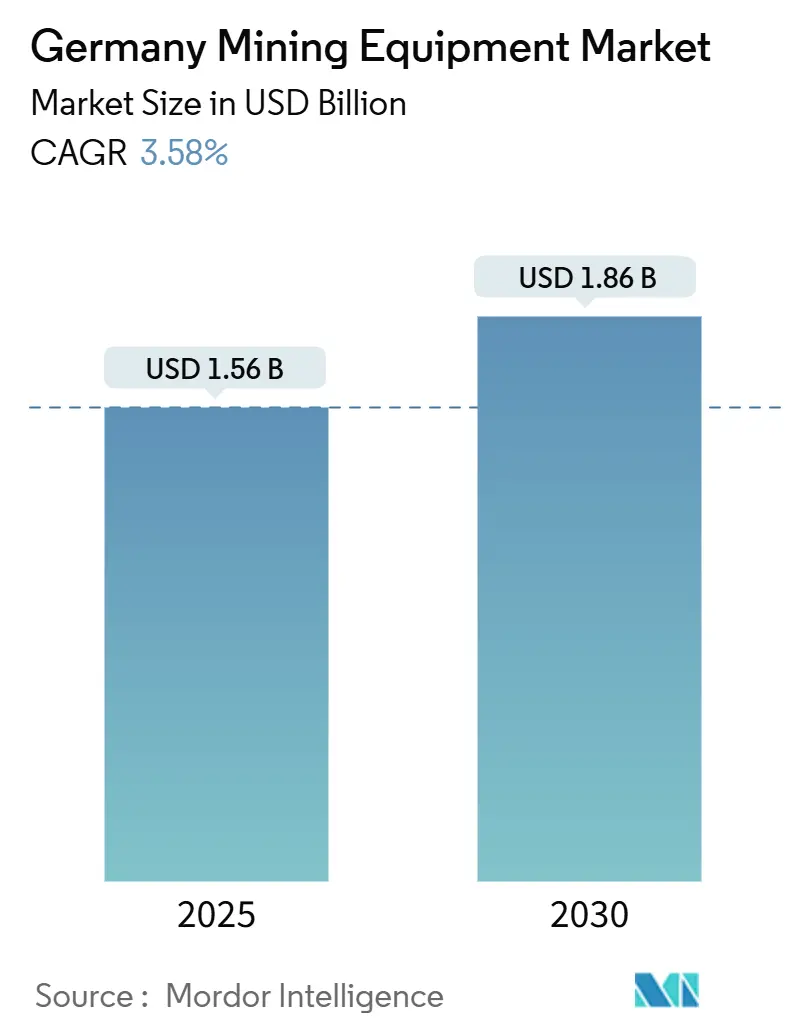

| Taille du Marché (2025) | 1.56 Milliards de dollars |

| Taille du Marché (2030) | 1.86 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements miniers en Allemagne par Mordor Intelligence

La taille du marché des équipements miniers en Allemagne s'établit à 1,56 milliard USD en 2025 et devrait progresser jusqu'à 1,86 milliard USD d'ici 2030, reflétant un CAGR de 3,58 % sur la période 2025-2030. Cette trajectoire régulière découle d'une transition structurelle s'éloignant du charbon au profit des minéraux critiques et des ressources géothermiques, soutenue par la loi fédérale sur la sortie du charbon et le règlement européen sur les matières premières critiques. Les opérations de surface dominent encore les dépenses, mais les projets souterrains — notamment les développements de lithium, de cavernes salines et de potasse — génèrent de nouvelles commandes pour des chargeuses spécialisées, des jumbos et des systèmes de forage rétrofit. Parallèlement, la pénurie de main-d'œuvre accélère l'automatisation, tandis que les subventions fédérales de R&D et les strictes limites d'émissions de l'UE stimulent l'électrification et les mises à niveau de la gestion numérique des flottes sur l'ensemble du marché des équipements miniers en Allemagne. L'intensité concurrentielle reste modérée : les grands équipementiers historiques cherchent à décrocher des méga-commandes zéro émission, les spécialistes allemands de niche protègent leurs créneaux dans le creusement de tunnels et le fonçage de puits à haute technologie, et une vague de machines d'Europe de l'Est remises à neuf exerce une pression sur les prix — forçant la différenciation par l'autonomie, les contrats de service et les garanties d'efficacité sur le cycle de vie.

Principaux enseignements du rapport

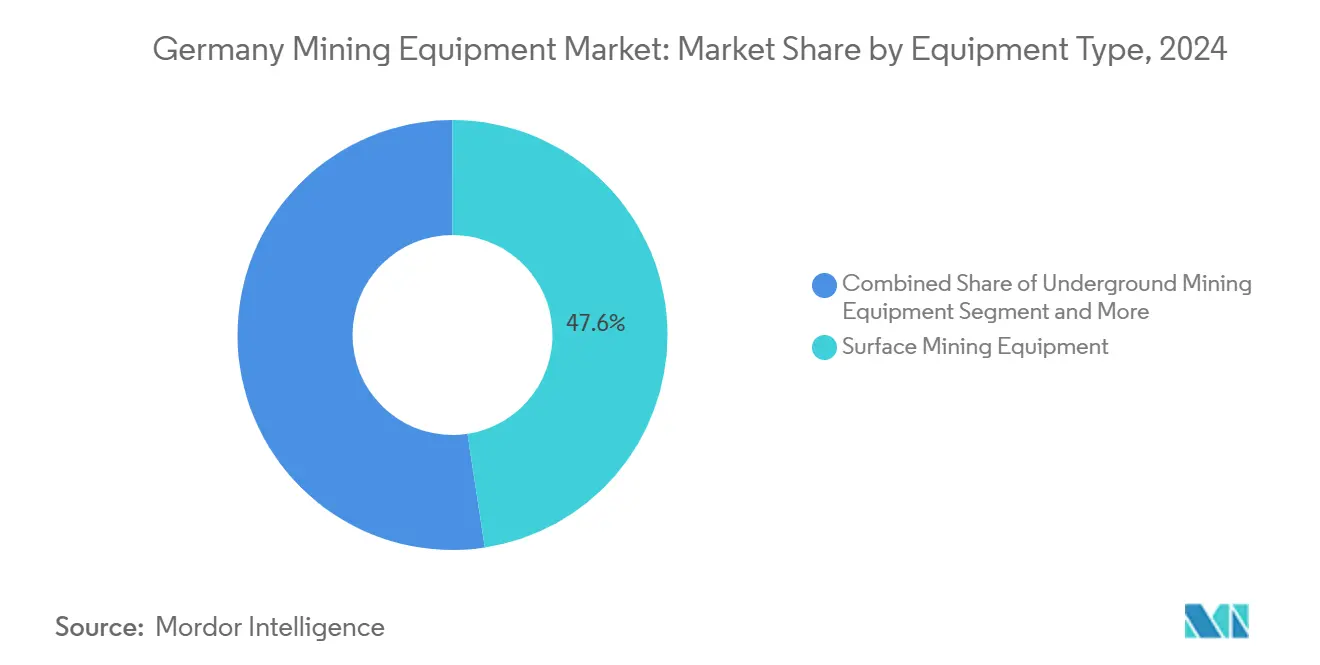

- Par type d'équipement, les équipements miniers de surface ont capté 47,55 % de la part du marché des équipements miniers en Allemagne en 2024 ; les équipements miniers souterrains devraient se développer à un CAGR de 4,35 % jusqu'en 2030.

- Par niveau d'automatisation, les équipements manuels représentaient 65,33 % de la taille du marché des équipements miniers en Allemagne en 2024, tandis que les flottes entièrement autonomes devraient progresser à un CAGR de 20,15 % jusqu'en 2030.

- Par type de groupe motopropulseur, les modèles à moteur à combustion interne représentaient 86,24 % de la taille du marché des équipements miniers en Allemagne en 2024, mais les unités électriques à batterie croîtront à un CAGR de 6,57 % jusqu'en 2030.

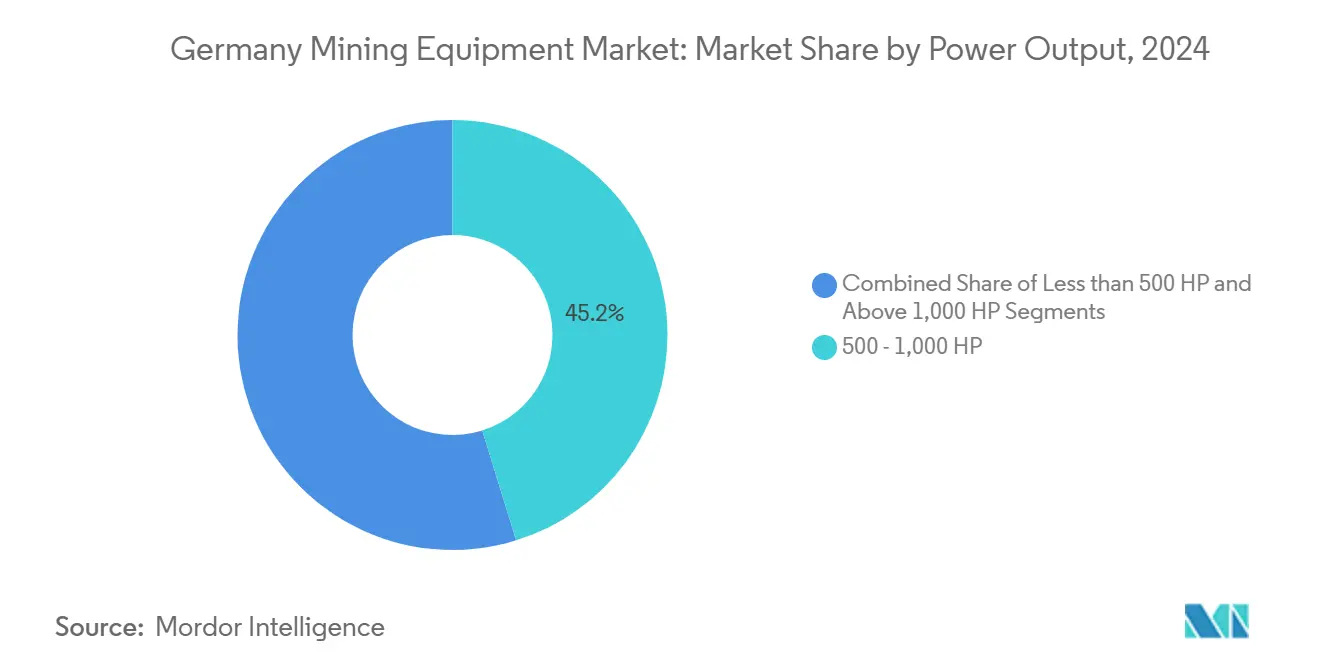

- Par puissance nominale, la tranche 500-1 000 CV était en tête avec une part de 45,18 % de la taille du marché des équipements miniers en Allemagne en 2024 ; les machines de plus de 1 000 CV affichent la perspective de CAGR la plus élevée à 5,43 %.

- Par application, l'exploitation minière des métaux représentait une part de 54,35 % de la taille du marché des équipements miniers en Allemagne en 2024, tandis que l'exploitation minière des minéraux progresse à un CAGR de 4,92 % vers 2030.

Tendances et perspectives du marché des équipements miniers en Allemagne

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande en minéraux critiques pour la chaîne de valeur des batteries de l'UE | +0.8% | Saxe, Brandebourg, Bavière ; répercussions à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Automatisation et numérisation | +0.7% | Districts miniers nationaux | Long terme (≥ 4 ans) |

| Modernisation des mines de lignite et de houille | +0.6% | Lusace, bassin houiller rhénan | Court terme (≤ 2 ans) |

| R&D fédérale pour les équipements électriques à batterie | +0.4% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Sel souterrain et potasse pour le stockage de H₂ | +0.3% | Bassin nord-allemand, Basse-Saxe | Long terme (≥ 4 ans) |

| Reconversion des puits géothermiques | +0.2% | Bavière, vallée du Rhin supérieur | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte demande en minéraux critiques pour la chaîne d'approvisionnement en batteries de l'UE

Le marché des équipements miniers en Allemagne bénéficie du mandat de l'UE visant à approvisionner au moins 10 % des matières premières stratégiques sur le marché intérieur d'ici 2030, ce qui renforce l'urgence autour de l'extraction du lithium, des terres rares et du cuivre [1]Banque centrale européenne, "Sécuriser les matières premières critiques en Europe," ecb.europa.eu. Le projet de lithium de Zinnwald en Saxe, prévu pour produire 18 000 t d'hydroxyde de lithium par an avec des flux de trésorerie sur la durée de vie de 12,1 milliards EUR, nécessite des foreuses à grand diamètre, des mineurs continus et des lignes de traitement sur site. Les données de la KfW montrent que 30 % de la valeur ajoutée manufacturière allemande dépend du cuivre, et qu'un tiers des importations de lithium reste à risque, ce qui intensifie les commandes d'équipements domestiques. La demande en terres rares a atteint 6 000 t en 2023, entièrement importées de Chine, suscitant des contrats exploratoires pour les équipementiers allemands sur des unités de tri par capteurs et de lixiviation sélective. Le Fonds fédéral pour les matières premières d'un milliard EUR, actif depuis octobre 2024, offre un cofinancement de 50 à 150 millions EUR par projet minier, garantissant les dépenses d'investissement pour les systèmes avancés de transport, de ventilation et de valorisation des minerais.

Automatisation et numérisation pour pallier la pénurie de main-d'œuvre qualifiée

L'Allemagne a enregistré 1,24 million de chômeurs qualifiés contre 1,15 million de postes vacants en 2025, mettant en évidence des lacunes structurelles que l'automatisation doit combler. L'industrie minière alloue donc des dépenses d'investissement croissantes aux foreuses guidées par LiDAR, aux chargeuses à évitement de collision et aux logiciels de gestion de flotte pilotés par l'IA. Les réservations d'Epiroc au premier trimestre 2025 ont progressé de 17 % pour atteindre 16 586 MSEK, portées par un contrat de 350 MAUD pour des foreuses de trous de mine entièrement autonomes en Saxe. La gamme de tunneliers de Herrenknecht intègre désormais plus de 400 fonctions automatisées, réduisant les temps de cycle jusqu'à 30 % et diminuant les effectifs dans les projets de potasse et géothermiques [2]Herrenknecht AG, "Fonctions d'automatisation dans les tunneliers modernes," herrenknecht.com. Des études académiques suggèrent que le point optimal à court terme est « l'autonomie collaborative », où les machines effectuent des cycles répétitifs tandis que des opérateurs à distance interviennent sur les exceptions — équilibrant sécurité, réglementation et productivité.

Modernisation des mines de lignite et de houille pour la conformité aux émissions

Le méthane provenant des fosses de lignite peut être 184 fois supérieur aux inventaires officiels, obligeant les exploitants à adopter des capteurs de surveillance en temps réel, des unités de torchage à haute capacité et des bouteurs autonomes pour accélérer la remédiation. La loi sur la sortie du charbon réduit la production d'électricité au charbon à 17 GW d'ici 2030, déclenchant une demande d'équipements de fermeture — draglines, empileurs-repreneurs, pompes à boue — pour le déclassement, tout en installant des modules de captage du méthane et des modules de traitement de l'eau par roselières. La baisse démographique projetée de 20 % en Lusace d'ici 2038 amplifie le besoin de pelles autonomes et de jumbos de forage téléopérés qui réduisent les effectifs, une dynamique déjà visible au niveau du projet de pompe à chaleur sur le lac de la fosse de Cottbus, qui nécessite des foreuses spécialisées pour la pose de canalisations afin de soutenir une centrale thermique de 35 MW. Les mandats de remédiation environnementale élargissent les commandes d'excavateurs amphibies, de dragues à sédiments et de systèmes de biosparging in situ, comme en témoigne le programme de réhabilitation de la mine de Hausham qui s'appuie sur des réseaux de surveillance géochimique continue.

Incitations fédérales à la R&D pour les équipements miniers électriques à batterie

Le budget fédéral 2025 alloue 176 millions EUR aux start-ups de haute technologie, ainsi que des programmes de batteries dédiés du BMBF visant la souveraineté européenne en matière de cellules, stimulant les commandes de prototypes pour des moteurs électriques à refroidissement de stator et des modules de charge rapide de 1 MW. Le dispositif KMU-innovativ simplifie les démarches administratives de subvention pour les PME développant des modules d'électronique de puissance et de conduite autonome adaptables aux camions miniers. Le fonds d'efficacité énergétique du BAFA rembourse jusqu'à 50 % des coûts d'achat pour les mises à niveau de groupes motopropulseurs à haute efficacité, un levier permettant aux carrières allemandes de taille moyenne de remplacer les moteurs de niveau 3 par des plateformes prêtes pour l'électrification. Le producteur d'acier ArcelorMittal a obtenu 1,27 milliard EUR pour le déploiement de fours à arc électrique, illustrant la volonté politique de soutenir l'électrification industrielle qui se répercute sur la demande de véhicules sur les sites miniers.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation plus stricte de l'UE sur les émissions et le bruit | -0.5% | Tous les sites miniers allemands | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.4% | Mondial, reflété dans les projets allemands | Moyen terme (2-4 ans) |

| Afflux d'équipements remis à neuf d'Europe de l'Est | -0.3% | Allemagne | Court terme (≤ 2 ans) |

| Procédures d'autorisation strictes et opposition locale | -0.2% | Saxe, Bavière, Rhénanie-du-Nord-Westphalie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des limites d'émissions et de bruit plus strictes de l'UE augmentent les coûts des équipements

Le règlement UE 2024/1257 renforce les règles applicables aux véhicules hors route en matière de CO₂, de NOx, de particules et de bruit, obligeant les équipementiers à intégrer des systèmes avancés de traitement SCR, une surveillance de la durabilité des batteries et des panneaux d'insonorisation acoustique, ce qui entraîne des hausses de coûts à deux chiffres par unité [3]EUR-Lex, "Règlement 2024/1257 du Parlement européen," eur-lex.europa.eu. Le Parlement européen estime les dépenses de conformité environnementale à 28 milliards EUR pour les PME rien que la première année, une lourde charge pour la base de fournisseurs fragmentée de l'Allemagne. Les revenus des machines de construction nationales ont chuté de 21 % en 2024, en partie parce que les clients ont différé leurs achats face aux hausses de coûts, soulignant un risque parallèle pour les fournisseurs d'équipements miniers. La conformité se répercute également dans les chaînes d'approvisionnement : les fournisseurs de boîtes de vitesses ou de composants hydrauliques doivent documenter les émissions de portée 3, augmentant les charges administratives. En conséquence, les propriétaires de flottes comparent les importations d'occasion aux nouvelles unités à faibles émissions, freinant les ventes de remplacement à court terme.

Volatilité des prix des matières premières retardant les dépenses d'investissement

Les chocs géopolitiques, des attaques contre la navigation en mer Rouge aux taxes à l'exportation indonésiennes, maintiennent les prix du cuivre, du nickel et du lithium en forte fluctuation, 45 % des dirigeants miniers citant la géopolitique comme principale incertitude en 2025. Les mineurs reportent les commandes allemandes de mises à niveau de pelles ou de rétrofits d'usines de traitement jusqu'à la stabilisation des prix, allongeant les cycles de vente des équipementiers. Les grands groupes riches en liquidités dans l'or et le minerai de fer maintiennent leurs achats, mais les acteurs de taille intermédiaire dans les métaux pour batteries réduisent leurs dépenses discrétionnaires, pénalisant le plus durement les fabricants allemands de taille moyenne. La hausse des taux d'intérêt et les pénuries d'entrepreneurs EPC ajoutent à l'hésitation, laissant aux sociétés de location et aux remetteurs à neuf le soin de combler les lacunes à court terme des flottes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : la dynamique souterraine diversifiée contrebalance la domination de la surface

Les unités de surface représentaient 47,55 % de la part du marché des équipements miniers en Allemagne en 2024, ancrées dans les grandes fosses de lignite et les carrières de granulats à ciel ouvert. Les expéditions unitaires du segment piétinent à mesure que les fermetures de mines de charbon se poursuivent, mais les travaux de décapage, de stabilisation des pentes et de couverture des décharges maintiennent les draglines, les pelles à câble électriques et les bouteurs actifs. Les équipements souterrains sont sur une trajectoire plus rapide de CAGR de 4,35 %, soutenue par les développements de lithium, de cavernes salines et de potasse ; les commandes favorisent les chargeuses à faible profil, les camions électriques à batterie de 30 tonnes et les jumbos à avancement rapide capables de boulonner et de forer en une seule passe. Les lignes de traitement des minéraux progressent régulièrement, les entreprises EPC allemandes livrant des fours de calcination rotatifs et des modules hydrométallurgiques pour le carbonate de lithium de qualité batterie. Les foreuses et brise-roches surfent sur la vague géothermique : les marteaux fond de trou homologués à 240 °C et les carottiers soniques suscitent de la demande. Les concasseurs et cribles bénéficient d'un attrait à double usage, au service à la fois du recyclage des démolitions et des flux de préconcentration des minéraux critiques.

Le rachat de GHH par Komatsu en 2024 ajoute des tombereaux articulés à veine étroite et des chargeuses de 22 tonnes à son catalogue européen, élargissant la pression concurrentielle dans les niches souterraines. Liebherr teste des camions à batterie T 264 autonomes aux côtés d'excavateurs électriques R 9400 E, validant des solutions de transport en vrac zéro émission pour le remblayage de lignite et le remodelage des stériles. À mesure que le marché des équipements miniers en Allemagne évolue, les revenus des équipementiers s'orientent vers des ensembles souterrains haut de gamme, des kits d'automatisation rétrofit sur le terrain et des contrats de pièces détachées à commande numérique.

Par niveau d'automatisation : l'autonomie collaborative s'accélère

Les machines manuelles dominent encore avec 65,33 % de la taille du marché des équipements miniers en Allemagne en 2024, reflétant les flottes héritées et la prudence réglementaire. Les engins semi-autonomes — bouteurs télécommandés, chargeuses téléopérées — obtiennent des approbations plus rapides, facilitant la transition des mineurs vers des flux de travail sans intervention directe. Les actifs entièrement autonomes affichent un CAGR exceptionnel de 20,15 % jusqu'en 2030, à mesure que les lacunes en main-d'œuvre se creusent et que les piles de perception par IA arrivent à maturité. Les fosses pilotes de lithium saxonnes déploient désormais des algorithmes d'évitement de collision à fusion radar, permettant des cycles de chargement en taille sans opérateurs en ligne de mire. Les réseaux de cinématique en temps réel et les couvertures LTE privées 5G affinent le positionnement à ±5 cm, maintenant des profils de transport à grande vitesse tout en réduisant la consommation de carburant au ralenti.

L'économie des investissements favorise l'autonomie : une cassette de forage de surface entièrement autonome peut réduire la déviation des trous de 40 % et améliorer l'efficacité du facteur de poudre, compensant les primes en capital en moins de deux ans, selon les journaux de cas d'exploitation. Les autorités de sécurité interviennent également : moins d'interfaces homme-machine réduisent les taux d'incidents, facilitant les renouvellements de permis. En conséquence, les équipementiers regroupent les logiciels d'autonomie, les tours LiDAR et les simulateurs de formation à jumeau numérique dans des modèles d'abonnement garantissant des gains de productivité annuels — un gisement de revenus appelé à dépasser les marges matérielles d'ici 2028.

Par type de groupe motopropulseur : les véhicules électriques à batterie gagnent régulièrement du terrain

Les moteurs à combustion interne couvrent 86,24 % des unités en service en 2024, mais les zones à faibles émissions imminentes et les débats sur l'élimination progressive du diesel poussent les mineurs à se couvrir avec des flottes électriques. Les camions électriques à batterie affichent un CAGR de 6,57 % jusqu'en 2030, portés par des subventions KfW de 29 millions EUR et des études de coût total de possession montrant des économies de maintenance de 20 à 30 % par rapport au diesel en service souterrain multi-postes. Les machines à groupe électrogène hybride remplissent des rôles intermédiaires, associant de petits moteurs diesel principaux à une assistance par supercondensateur pour lisser les pics de charge et réduire les charges de ventilation souterraine.

La fourniture de 475 unités à Fortescue par Liebherr pour 2,8 milliards USD souligne la confiance du marché : 360 camions à batterie autonomes, 24 grandes excavateurs électriques et des chargeurs prévus pour un déploiement mondial, y compris un site pilote européen. Les goulets d'étranglement de la chaîne d'approvisionnement persistent — disponibilité des cellules, règles de sécurité sur la propagation thermique — mais les fournisseurs allemands de rang deux accélèrent la production de matériaux actifs de cathode et d'anodes en silicium, soutenant les lignes d'assemblage de batteries domestiques. D'ici 2030, la taille du marché des équipements miniers en Allemagne liée aux unités électriques à batterie pourrait approcher 250 millions USD, sous réserve de mises à niveau du réseau et de bornes de charge mégawatt standardisées.

Par puissance nominale : la hausse des hautes puissances reflète la recherche de productivité

Les équipements de 500 à 1 000 CV représentent 45,18 % de la capacité active, équilibrant maniabilité et effort de traction dans des contextes mixtes de charbon, de sel et de calcaire. Les machines de plus de 1 000 CV surpassent toutes les autres catégories avec un CAGR de 5,43 % ; les forts ratios de décapage et le transport autonome exigent des charges utiles plus importantes et des profils compatibles avec les convoyeurs à bande. Les niches inférieures à 500 CV persistent pour l'exploitation sélective de minéraux, le carottage géothermique urbain et le dragage de remédiation.

La machine de forage de récif de Herrenknecht illustre l'escalade en puissance : ses foreuses de 1,8 m de diamètre et 60 m de portée déploient des entraînements électriques de 1 200 kW, permettant le forage de démarrage en sous-niveau dans des récifs de roche dure à deux fois les cadences héritées. Les chargeuses à roues autonomes optimisées pour la charge utile nécessitent des puissances hydrauliques plus élevées pour remblayer au rythme des cycles de camions sans conducteur, cimentant la dérive vers les tranches de puissance supérieures.

Par application : l'extraction de minéraux progresse tandis que le charbon décline

L'exploitation minière des métaux représente 54,35 % des revenus de 2024, ancrée dans le mélange d'importation de minerai de fer, les fours de recyclage du cuivre et les matières premières pour acier inoxydable spécial. Pourtant, l'extraction de minéraux — lithium, terres rares, fluorine, kaolin — enregistre un CAGR soutenu de 4,92 % à mesure que la chaîne de batteries de l'UE se localise. Le crépuscule du charbon libère des capacités : les excavateurs à roue-pelle redondants migrent vers des contrats de remblayage des stériles, tandis que les galeries de convoyeurs déclassées trouvent une seconde vie dans les installations de granulats.

La raffinerie d'hydroxyde de lithium de Zinnwald ancrera un programme de dépenses d'investissement de 450 millions EUR nécessitant des broyeurs à boulets, des fours à puits verticaux et des cristalliseurs à micro-ondes. L'extraction de saumure couplée à la géothermie dans la vallée du Rhin supérieur illustre une valeur intégrée : une paire de puits délivre 5 MW thermiques plus 2 000 t de carbonate de lithium, justifiant des trains de pompes à double usage et des séparateurs de saumure. Ces projets diversifiés combinant minéraux et énergie pérennisent les carnets de commandes des équipementiers allemands et amortissent les chocs de la sortie du charbon.

Analyse géographique

L'Allemagne de l'Est reste l'épicentre des déploiements d'équipements, la Lusace et la Saxe jonglant entre la remédiation du lignite, les fouilles de minéraux critiques et les études de cavernes salines prêtes pour l'hydrogène. Ici, la taille du marché des équipements miniers en Allemagne liée aux seuls travaux de terrassement de remédiation a dépassé 210 millions USD en 2025, dominée par les remises à neuf de draglines et les flottes de niveleuses autonomes. Le couloir lithium de Saxe attire des chargeuses souterraines haut de gamme et des modules hydrométallurgiques, tandis que les fosses à ciel ouvert du Brandebourg ont encore besoin de pompes de classe mégawatt et de foreuses de stabilisation des pentes jusqu'en 2030.

Les régions du nord tirent parti de formations salines et gazières matures. Les cavernes d'Etzel et de Rüdersdorf en Basse-Saxe suscitent une demande de foreuses montantes et de modules de pompage de saumure, liés aux gains de part du marché des équipements miniers en Allemagne dans les outils de construction souterraine. Les puits de gaz déclassés du bassin nord-allemand sont destinés à des échangeurs de chaleur en forage profond de 200 à 400 kW, stimulant les commandes de tubages résistants à la corrosion et de garnitures haute température. L'éolien offshore se connecte au stockage en caverne terrestre, de sorte que les équipementiers regroupent des compresseurs prêts pour l'hydrogène avec des modules IoT de surveillance de l'état.

Le sud de l'Allemagne repousse les frontières géothermiques. Les 25 km de forages profonds de Munich ont utilisé des têtes de rotation de fabrication allemande et des pompes à boue haute pression, soulignant la profondeur de l'approvisionnement domestique. Le parlement bavarois accélère des dizaines de puits similaires, offrant une visibilité prospective aux fournisseurs de systèmes de forage rétrofit. La Rhénanie-du-Nord-Westphalie industrielle abrite un dense écosystème de fournisseurs et de remise en état, recyclant les actifs charbonniers déclassés et exportant des équipements remis à neuf vers l'Europe centrale et orientale. Les programmes fédéraux pour les PME, tels que le Sonderprogramm Umweltwirtschaft, injectent des subventions en euros dans des start-ups d'électrification, de surveillance des émissions et de maintenance prédictive — alimentant le marché des équipements miniers en Allemagne avec des revenus de services dérivés.

Paysage concurrentiel

Le secteur présente une consolidation modérée, avec des acteurs importants tels que Liebherr, Komatsu, Epiroc, Sandvik et Herrenknecht. Liebherr tire parti de son échelle : son contrat de sept ans avec Fortescue d'une valeur de 2,8 milliards USD couvre 475 pièces zéro émission, ajoutant des déploiements de référence pour les futurs appels d'offres allemands. L'acquisition de GHH Group par Komatsu en juillet 2024 renforce sa profondeur de gamme pour les veines étroites et ses centres de service européens. Epiroc poursuit ses acquisitions complémentaires — ASI Mining pour les logiciels d'autonomie — renforçant des modèles d'abonnement à valeur ajoutée qui amortissent les baisses cycliques du matériel.

Les remetteurs à neuf importent des foreuses de trous de mine et des châssis de chargeuses post-soviétiques, rétrofitent des moteurs de niveau 4F et sous-cotent les nouveaux équipements jusqu'à 40 %, exerçant une pression sur les prix catalogue des équipementiers. Les moyennes entreprises allemandes se tournent vers l'expertise de niche : Herrenknecht dans les puits de grand diamètre, Bauer dans les parois moulées, Manitou dans les chariots télescopiques pick-and-carry pour les galeries de potasse confinées. Les contrats de service numérique gagnent du terrain : les garanties de disponibilité liées à l'analyse prédictive créent des rentes protégeant les équipementiers de la volatilité des dépenses d'investissement.

Les feuilles de route technologiques convergent vers l'autonomie et l'électrification. L'acquisition d'Artisan Vehicles par Sandvik accélère le déploiement de chargeuses électriques à batterie, tandis que l'assemblage de batteries en interne par Liebherr à Ehingen réduit la dépendance aux cellules asiatiques. Les partenariats se multiplient : Siemens fournit des sous-stations de charge rapide en courant continu, Deutsche Telekom pilote le calcul en périphérie 5G dans les fosses du Brandebourg, et BASF teste des batteries sodium-ion dans des prototypes de chargeuses souterraines.

Leaders du secteur des équipements miniers en Allemagne

Caterpillar Inc.

Komatsu Ltd.

Liebherr-International AG

Epiroc AB

Sandvik AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Liebherr a présenté plus de 100 expositions à Bauma 2025, avec en vedette le camion minier électrique à batterie T 264 et l'excavateur R 9400 E, et a annoncé des partenariats en matière d'infrastructure hydrogène avec Fortescue et STRABAG.

- Juillet 2024 : Komatsu a finalisé le rachat de GHH Group GmbH, ajoutant des chargeuses et tombereaux souterrains allemands à son portefeuille et élargissant sa portée de service régionale.

- Mai 2024 : la division minière de Komatsu Allemagne et SMS Equipment ont conjointement dévoilé le PC9000, désormais la plus grande excavatrice hydraulique minière de la gamme mondiale de Komatsu.

Périmètre du rapport sur le marché des équipements miniers en Allemagne

| Équipements miniers de surface |

| Équipements miniers souterrains |

| Équipements de traitement des minéraux |

| Foreuses et brise-roches |

| Concassage, pulvérisation et criblage |

| Chargeuses et camions de transport |

| Équipements manuels |

| Équipements semi-autonomes |

| Équipements entièrement autonomes |

| Véhicules à moteur à combustion interne |

| Véhicules électriques à batterie |

| Véhicules hybrides |

| Moins de 500 CV |

| 500 – 1 000 CV |

| Plus de 1 000 CV |

| Exploitation minière des métaux |

| Exploitation minière des minéraux |

| Exploitation minière du charbon |

| Par type d'équipement | Équipements miniers de surface |

| Équipements miniers souterrains | |

| Équipements de traitement des minéraux | |

| Foreuses et brise-roches | |

| Concassage, pulvérisation et criblage | |

| Chargeuses et camions de transport | |

| Par niveau d'automatisation | Équipements manuels |

| Équipements semi-autonomes | |

| Équipements entièrement autonomes | |

| Par type de groupe motopropulseur | Véhicules à moteur à combustion interne |

| Véhicules électriques à batterie | |

| Véhicules hybrides | |

| Par puissance nominale | Moins de 500 CV |

| 500 – 1 000 CV | |

| Plus de 1 000 CV | |

| Par application | Exploitation minière des métaux |

| Exploitation minière des minéraux | |

| Exploitation minière du charbon |

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires est projeté pour les fournisseurs d'équipements miniers en Allemagne d'ici 2030 ?

La taille du marché des équipements miniers en Allemagne devrait atteindre 1,86 milliard USD d'ici 2030.

Quelle catégorie d'équipements les fabricants devraient-ils prioriser pour la croissance ?

Les équipements miniers souterrains affichent le CAGR le plus rapide à 4,35 %, soutenus par les projets de lithium et de stockage d'hydrogène.

Les camions électriques à batterie sont-ils commercialement viables dans les mines allemandes ?

Oui, les grandes commandes de flottes électriques à batterie de Liebherr et les incitations fédérales à la R&D soutiennent un CAGR de 6,57 % pour les unités électriques.

Dans quelle mesure l'autonomie est-elle critique pour les exploitants allemands ?

Les pénuries aiguës de main-d'œuvre et les règles de sécurité entraînent un CAGR de 20,15 % pour les flottes entièrement autonomes, notamment dans les fosses de surface.

Dernière mise à jour de la page le: