Taille et part du marché des équipements miniers en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

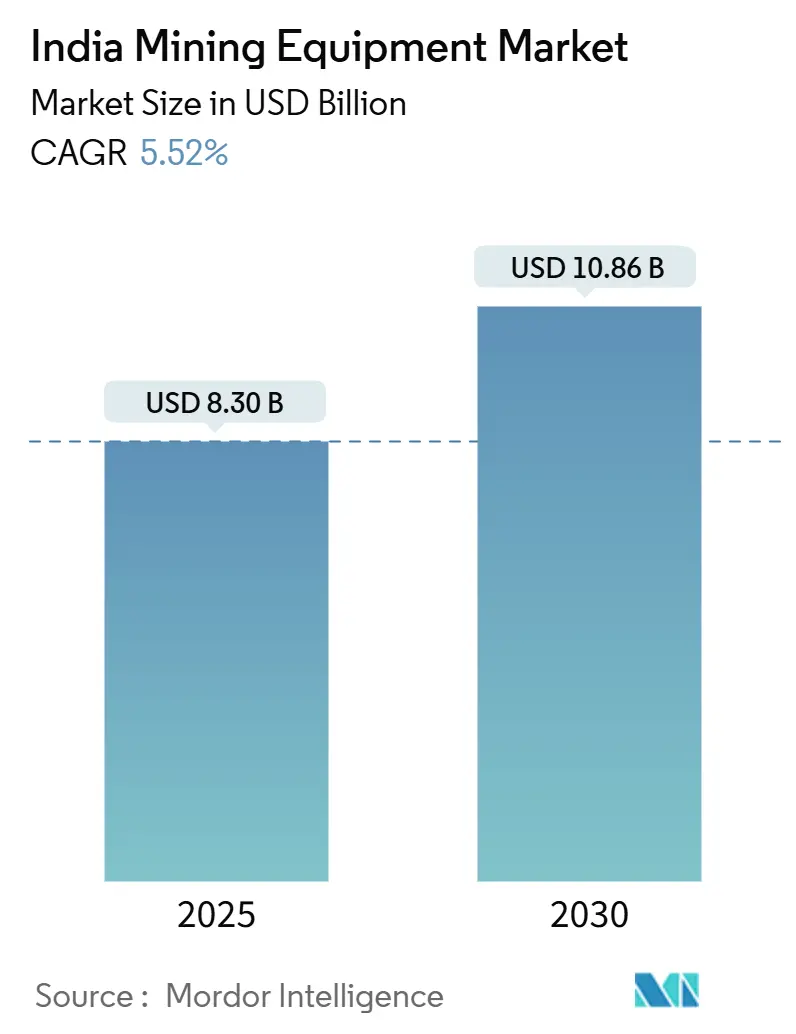

| Taille du Marché (2025) | 8.30 Milliards de dollars |

| Taille du Marché (2030) | 10.86 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements miniers en Inde par Mordor Intelligence

La taille du marché des équipements miniers en Inde s'établit à 8,30 milliards USD en 2025 et devrait atteindre 10,86 milliards USD d'ici 2030, progressant à un TCAC de 5,52 %. Cette perspective reflète un secteur en maturation dans lequel la numérisation, la réglementation en matière de sécurité et les impératifs de décarbonation l'emportent sur la simple expansion des volumes. Les dépenses publiques en infrastructures, portées par le Programme national d'infrastructures de 759,76 milliards USD, continuent de stimuler la demande en équipements, tandis que la feuille de route de mécanisation de Coal India Limited accélère le renouvellement des parcs. Le lancement d'un laboratoire de test 5G par le Central Mine Planning & Design Institute (CMPDI) illustre un pivot vers les données en temps réel, la maintenance prédictive et l'automatisation, susceptibles de réduire les arrêts imprévus jusqu'à 20 %. La concentration des investissements dans l'est de l'Inde — ancrée par des projets sidérurgiques et aluminiers de plusieurs milliards de dollars — maintient la prédominance des machines de surface, mais la croissance la plus rapide se déplace vers les solutions souterraines, électriques et autonomes qui aident les opérateurs à se conformer aux règles ESG de plus en plus strictes et à pallier les pénuries aiguës de main-d'œuvre qualifiée.

Principaux enseignements du rapport

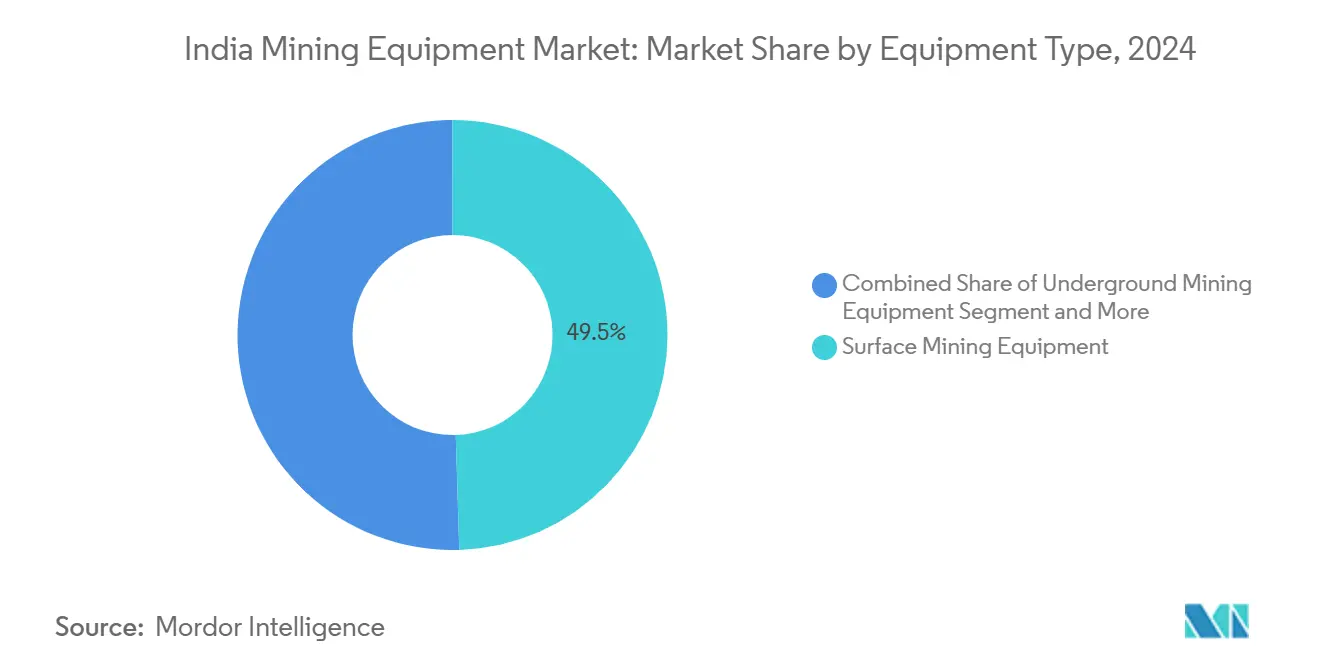

- Par type d'équipement, l'exploitation minière de surface a représenté 49,51 % de la part du marché des équipements miniers en Inde en 2024, tandis que l'exploitation minière souterraine est en passe de connaître la croissance la plus rapide, avec un TCAC de 6,73 % jusqu'en 2030.

- Par niveau d'automatisation, les équipements manuels détenaient 73,66 % de la taille du marché des équipements miniers en Inde en 2024, tandis que les parcs entièrement autonomes progressent à un TCAC de 28,65 % jusqu'en 2030.

- Par type de groupe motopropulseur, les machines à moteur à combustion interne représentaient 94,17 % de la taille du marché des équipements miniers en Inde en 2024 ; les unités électriques à batterie devraient croître à un TCAC de 9,51 % sur le même horizon.

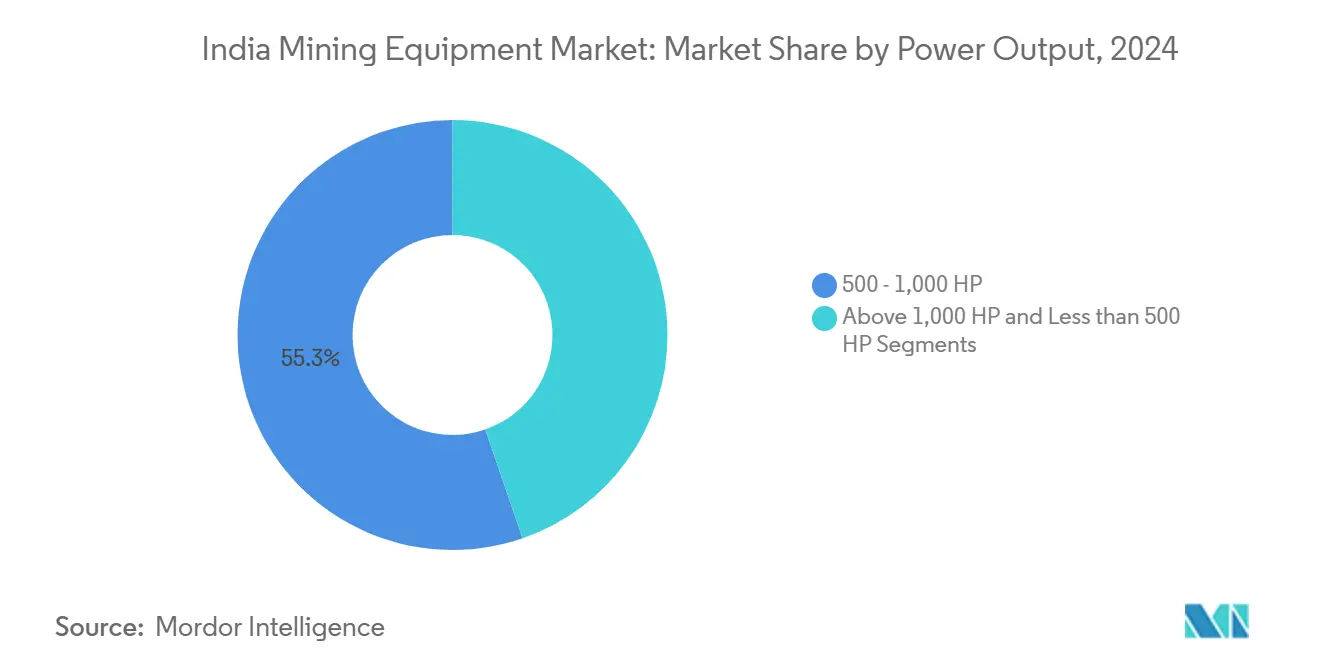

- Par puissance nominale, la tranche 500–1 000 HP a capté 55,26 % de la taille du marché des équipements miniers en Inde en 2024, les modèles de plus de 1 000 HP enregistrant le TCAC le plus élevé à 6,84 %.

- Par application, l'exploitation des métaux était en tête avec une part de revenus de 47,13 % en 2024, tandis que l'exploitation des minéraux devrait afficher un TCAC de 7,63 % jusqu'en 2030.

- Par zone géographique, l'est de l'Inde dominait avec une part de 45,71 % en 2024 ; le sud de l'Inde est prévu pour le TCAC le plus rapide à 6,15 % jusqu'en 2030.

Tendances et perspectives du marché des équipements miniers en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Développement des infrastructures publiques stimulant la demande en minéraux | +1.2% | National, est et centre | Moyen terme (2-4 ans) |

| Mécanisation et expansion des capacités de Coal India | +0.9% | Cœur est, débordement vers le centre | Court terme (≤ 2 ans) |

| Normes de sécurité plus strictes accélérant l'automatisation | +0.7% | National, adoption précoce à l'est et à l'ouest | Long terme (≥ 4 ans) |

| Boom de l'exploration du lithium et du cuivre | +0.5% | Centre et nord | Long terme (≥ 4 ans) |

| Impulsion « Make in India » en faveur de la production nationale | +0.4% | National, pôles ouest et sud | Moyen terme (2-4 ans) |

| Essor des modèles de location élargissant l'accès | +0.3% | Villes de premier rang | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement des infrastructures publiques stimulant la demande en minéraux

Les dépenses massives en travaux publics amplifient l'extraction minérale, élargissant ainsi le marché des équipements miniers en Inde. Le ministère du Charbon vise à porter la production annuelle de charbon de 773,6 millions de tonnes en 2024 à 1,5 milliard de tonnes d'ici 2030, un objectif qui impose des modernisations dans 113 blocs commerciaux d'une capacité maximale combinée de 257,6 millions de tonnes [1]Ministère du Charbon, "Données sur les enchères de blocs de charbon commerciaux," coal.nic.in. Des corridors ferroviaires d'une valeur de 4,3 milliards USD au Chhattisgarh reconfigurent également les réseaux de transport, accélérant la demande de chargeurs haute puissance, de camions de transport et de convoyeurs. Une Mission sur les minéraux critiques de 4 milliards USD couvrant 1 200 projets d'exploration élargit la base adressable pour les foreuses et les équipements de traitement, tandis que le plan de monétisation des actifs visant à débloquer 344 milliards USD d'actifs miniers d'ici 2025 incite à la participation privée. Ensemble, ces dispositifs augmentent les commandes d'équipements multi-commodités et compriment les cycles de remplacement, soutenant une croissance soutenue à un chiffre moyen sur le marché des équipements miniers en Inde.

Feuille de route de mécanisation et d'expansion des capacités de Coal India

Coal India Limited a investi 2,38 milliards USD au cours de l'exercice 2024, dont 369 millions USD réservés exclusivement aux engins de terrassement lourds. Les filiales SECL et MCL sont pionnières dans les solutions de remblayage en pâte et d'abattage continu, signalant un mouvement irréversible vers des opérations souterraines mécanisées. La production est ciblée pour atteindre 1 milliard de tonnes d'ici l'exercice 2027, favorisant une forte adoption d'excavateurs de plus de 1 000 HP, de mineurs de surface à haute capacité et de systèmes de transport autonomes. Ces dépenses renforcent les carnets de commandes des équipementiers et soulignent le passage d'une production à forte intensité de main-d'œuvre à une production à forte intensité technologique sur l'ensemble du marché des équipements miniers en Inde.

Normes de sécurité plus strictes accélérant l'adoption de l'automatisation

La Direction générale de la sécurité minière a affiné les protocoles de certification qui favorisent explicitement les systèmes numériquement activés et autonomes [2]Direction générale de la sécurité minière, Détails des certificats,

www.dgms.gov.in. La conformité pousse les opérateurs vers des équipements dotés de systèmes avancés d'évitement des collisions, de surveillance de la fatigue et de modules de téléopération pouvant réduire les incidents avec arrêt de travail jusqu'à 60 %. Le banc d'essai 5G du CMPDI prouve en outre la viabilité des boucles de contrôle sans latence dans les fosses profondes, faisant de l'autonomie une voie pratique vers la conformité réglementaire. Ces développements accélèrent la migration des parcs manuels vers des parcs semi-autonomes, puis entièrement autonomes, modifiant ainsi la dynamique du mix produit au sein du marché des équipements miniers en Inde.

Boom de l'exploration du lithium et du cuivre nécessitant des équipements spécialisés

La découverte de lithium au Chhattisgarh et un gisement présumé de 5,9 millions de tonnes au Jammu-et-Cachemire nécessitent une technologie d'extraction en argile spécialement conçue et des foreuses de précision. Les partenariats internationaux — notamment le pacte d'exploration de 24 millions USD conclu par l'Inde avec l'Argentine — importent de nouvelles méthodes métallurgiques et hydrométallurgiques qui exigent des équipements allant au-delà du canon du charbon et du minerai de fer. Les subventions publiques de R&D totalisant 384 millions USD au cours de l'exercice 2025 catalysent la fabrication localisée de foreuses spécialisées et d'unités de séparation, ajoutant une couche naissante mais à forte marge au marché des équipements miniers en Inde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Investissement initial élevé et obstacles au financement | -0.8% | À l'échelle nationale, aigu pour les PME | Court terme (≤ 2 ans) |

| Durcissement des coûts de conformité aux émissions et aux normes ESG | -0.6% | National, strict à l'ouest et au sud | Moyen terme (2-4 ans) |

| Déficit d'opérateurs qualifiés pour les machines numériques/électriques | -0.4% | À l'échelle nationale, grave à l'est et au centre | Long terme (≥ 4 ans) |

| Connectivité inégale sur les sites miniers limitant l'autonomie | -0.3% | Zones reculées de l'est et du centre | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et obstacles au financement

Les foreuses spécialisées affichent souvent des prix unitaires dépassant 5 millions USD, et les prêteurs disposant d'une expertise en risque minier restent rares. Les établissements financiers non bancaires ont développé leurs actifs de 16 à 18 % par an jusqu'à l'exercice 2026, mais les prêts sur équipements aux petits mineurs restent rationnés, prolongeant les délais de remboursement et retardant les achats. La hausse des charges salariales — les taux journaliers ont atteint 12 USD pour la main-d'œuvre sur site — absorbe le fonds de roulement qui pourrait autrement financer le renouvellement du parc. Bien qu'un établissement de financement des infrastructures soutenu par l'État puisse servir de garant pour les émetteurs moins bien notés, dans l'intervalle, de nombreux opérateurs reportent ou réduisent leurs engagements en capital, diluant le potentiel de croissance du marché des équipements miniers en Inde.

Durcissement des coûts de conformité aux émissions et aux normes ESG

Le rapport de responsabilité et de durabilité des entreprises du SEBI impose des divulgations de portée 3 aux 250 premières entités cotées à partir de l'exercice 2025. Les machines électriques ou hybrides coûtent 15 à 25 % de plus que leurs homologues diesel, mais les mineurs font face à une pression croissante pour adopter des technologies bas carbone sous peine de réactions négatives des investisseurs. La conformité consomme déjà 4 à 7 % des budgets d'exploitation des grands producteurs. Des équipementiers tels qu'Epiroc s'engagent à disposer de parcs souterrains sans émissions d'ici 2025, mais les complexités de modernisation et les lacunes en matière d'infrastructure de recharge freinent les transitions à court terme, tempérant la hausse du marché des équipements miniers en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : prédominance de la surface face à l'élan souterrain

Les machines de surface détenaient 49,51 % de la taille du marché des équipements miniers en Inde en 2024, ancrées par les opérations à ciel ouvert de charbon et de minerai de fer qui exploitent de grandes draglines, des pelles à câble et des bouteurs de 500 à 1 000 HP. La production record de charbon de 997,826 millions de tonnes au cours de l'exercice 2024 a fourni la base volumique pour des commandes continues de mineurs de surface à haute capacité. En revanche, les équipements souterrains progressent rapidement à un TCAC de 6,73 % à mesure que les réserves s'approfondissent, que les règles de pression du sol se durcissent et que la technologie de remblayage en pâte entre en service commercial dans le cadre du projet Singhali de SECL.

Les équipements en aval tels que les concasseurs, les cribles et les équipements de traitement des minéraux bénéficient des expansions sidérurgiques menées par l'Odisha et de la Mission sur les minéraux critiques du gouvernement. Les foreuses et les brise-roches profitent des budgets d'exploration qui englobent 1 200 levés de terrain vierge, tandis que les chargeurs et les camions de transport de plus de 1 000 HP progressent à un TCAC de 6,84 %, reflétant le pivot de Coal India vers des charges utiles de tonnage plus élevé. Le système de chambres et piliers indigène de Gainwell Engineering illustre comment la fabrication locale déplace la part des importations et ouvre des débouchés à l'exportation, diversifiant davantage l'offre au sein du marché des équipements miniers en Inde.

Par niveau d'automatisation : héritage manuel face à la disruption autonome

Les foreuses manuelles représentent encore 73,66 % de la taille du marché des équipements miniers en Inde en 2024, compte tenu d'un modèle minier historiquement à forte intensité de main-d'œuvre et d'une base d'opérateurs bien rodée aux machines conventionnelles. Cependant, la montée en puissance de l'autonomie — prévue à un TCAC de 28,65 % — signale un point d'inflexion critique. La pénurie de main-d'œuvre qualifiée et l'analyse prédictive activée par la 5G orientent désormais les décisions d'achat vers des foreuses sans pilote, des bouteurs télécommandés et des camions sans conducteur capables de réaliser des économies de coûts de 20 à 30 % et des gains de productivité de 15 à 20 %.

Les plateformes semi-autonomes permettent une transition progressive, combinant l'intelligence artificielle embarquée avec la supervision humaine pour les cycles complexes de taille et remblayage. Le pilote de données en temps réel du CMPDI valide les exigences de latence, accélérant l'argumentaire économique pour les mises à niveau à l'échelle du parc. Bien que l'intensité capitalistique soit plus élevée, les opérateurs évaluent le compromis par rapport aux crédits de sécurité réglementaires et aux réductions du temps de travail. L'évolution du mix devrait progressivement rééquilibrer les pools de revenus, intégrant les services numériques et les logiciels comme flux de valeur récurrents sur le marché des équipements miniers en Inde.

Par type de groupe motopropulseur : percée électrique au sein d'un bastion à moteur à combustion interne

Les moteurs à combustion interne dominent avec une part de 94,17 %, soutenus par des chaînes d'approvisionnement diesel matures et une résilience éprouvée sur les sites miniers poussiéreux et à haute température de l'Inde. Néanmoins, les unités électriques à batterie projettent un TCAC de 9,51 % à mesure que les objectifs ESG se durcissent et que les coûts de ventilation souterraine augmentent. Les prototypes à hydrogène de JCB India et l'excavateur zéro émission de 1,7 tonne de Hitachi reflètent la disposition des équipementiers à répondre à ces exigences.

L'infrastructure de recharge reste embryonnaire, notamment dans les champs houillers isolés, mais les corridors d'énergie renouvelable au niveau des États et la Mission nationale sur l'hydrogène sont prévus pour combler ce fossé. Les groupes motopropulseurs hybrides servent de solutions de transition, équilibrant l'anxiété d'autonomie avec la réduction des émissions. Sur l'horizon de prévision, les incitations au financement d'équipements liées aux indicateurs carbone pourraient accélérer l'adoption électrique, reconfigurant les pools de valeur sur l'ensemble du marché des équipements miniers en Inde.

Par puissance nominale : chevaux de bataille de milieu de gamme et montée en puissance des hautes puissances

Les unités de 500 à 1 000 HP ont représenté 55,26 % de la part du marché des équipements miniers en Inde en 2024, car elles offrent un équilibre coût-performance optimal pour les nombreuses fosses de taille moyenne du pays. Leurs chaînes d'approvisionnement en pièces sont profondes, les opérateurs sont nombreux et les techniciens de service sont largement disponibles, garantissant une disponibilité élevée des actifs.

À l'inverse, les machines de plus de 1 000 HP attirent le TCAC le plus rapide à 6,84 % à mesure que des méga-projets tels que l'usine de 13,2 millions de tonnes de JSW Steel à Paradip et le pôle aluminier de Vedanta à Jharsuguda exigent une efficacité de transport massif. Des équipementiers comme Komatsu déploient de grands engins de chargement-transport-déchargement électriques à batterie adaptés aux mines de roches dures profondes, étendant le récit des hautes puissances au-delà de la dépendance au diesel. Les équipements de moins de 500 HP conservent une niche parmi les opérations à filons étroits et adjacentes à la construction, renforçant une hiérarchie de puissance nominale à trois niveaux au sein du marché des équipements miniers en Inde.

Par application : ancrage des métaux, accélération des minéraux

L'exploitation des métaux contrôlait 47,13 % de la taille du marché des équipements miniers en Inde en 2024, portée par des chaînes de valeur sidérurgiques intégrées qui s'étendent de l'Odisha à l'Andhra Pradesh. L'aciérie de 7 millions de tonnes d'ArcelorMittal Nippon Steel en Andhra ancre la demande future en équipements d'extraction et de traitement du minerai de fer. La diversification vers le cuivre, le zinc et l'or élargit la base des matières premières.

L'exploitation des minéraux, notamment le lithium et les terres rares, capte le TCAC le plus élevé à 7,63 %, reflétant un pivot stratégique vers les intrants de la transition énergétique. Le lithium en argile du Chhattisgarh et le projet aurifère privé à Kurnool illustrent comment la géologie de spécialité appelle des foreuses de précision, des concentrateurs gravitaires et des kits d'hydrométallurgie. Bien que l'exploitation charbonnière continue de générer des commandes en volume, l'orientation politique à long terme vers les énergies renouvelables et les minéraux critiques reconfigurera le profil du mix produit du marché des équipements miniers en Inde.

Analyse géographique

L'est de l'Inde a généré 45,71 % des revenus du marché des équipements miniers en Inde en 2024, fortifié par le complexe sidérurgique de 7,8 milliards USD de l'Odisha, l'expansion aluminière de 12 milliards USD de Vedanta et la modernisation ferroviaire multi-corridors du Chhattisgarh. Le débit de 145 millions de tonnes du port de Paradip offre une capacité d'importation en eau profonde pour les pelles et camions de transport surdimensionnés, renforçant l'avantage logistique de la région. Le laboratoire 5G du CMPDI à Ranchi cimente l'est de l'Inde comme frontière de la numérisation.

Le sud de l'Inde enregistre le TCAC le plus rapide à 6,15 % jusqu'en 2030, porté par la construction en terrain vierge d'ArcelorMittal Nippon Steel en Andhra et la première mine d'or privée de l'Inde à Kurnool. Le projet sidérurgique de 2,16 milliards USD de la NMDC au Karnataka et les pôles d'équipements de Chennai-Bangalore fournissent des talents et des services après-vente, amplifiant l'adoption des segments premium [3]Nippon Steel Corporation, "Projet sidérurgique intégré AP," nipponsteel.com.

L'ouest de l'Inde s'appuie sur la base financière du Maharashtra et les ports du Gujarat pour maintenir une demande de remplacement régulière, tandis que les ressources charbonnières et les ressources naissantes en lithium de l'Inde centrale soutiennent un mix d'équipements conventionnels et spécialisés. Le nord de l'Inde, bien que plus modeste, abrite le gisement de lithium de 5,9 millions de tonnes du Jammu-et-Cachemire, préparant le terrain pour une demande d'outils d'exploration haut de gamme. Collectivement, l'hétérogénéité régionale garantit que le marché des équipements miniers en Inde continue de connaître des poches de croissance localisées même si la prédominance de l'est persiste.

Paysage concurrentiel

Le marché des équipements miniers en Inde est modérément concentré, les grands acteurs mondiaux conservant le leadership technologique face à des challengers nationaux dynamiques. Caterpillar et Komatsu contrôlent collectivement une part significative des revenus mondiaux des équipements de surface, suivis par Volvo et Tata Hitachi qui se taillent une solide position en Asie-Pacifique. L'acquisition de GHH Group par Komatsu en juillet 2024 approfondit son portefeuille souterrain, permettant des offres complètes pour les clients indiens en roches dures.

Epiroc s'engage à disposer de parcs sans émissions d'ici 2030 et présente des lignes d'assemblage locales, tandis que Sandvik a remporté des commandes de 750 millions SEK pour des foreuses électriques à batterie, illustrant comment la durabilité oriente les achats. Les équipementiers nationaux gagnent du terrain : BEML a décroché 69,8 millions USD de contrats combinés dans la défense et le charbon, et sa pelle à câble BRS21 illustre la manutention lourde conçue localement.

Le lancement du système de chambres et piliers de Gainwell souligne comment les alliances de licences peuvent localiser des technologies sophistiquées. Des start-ups technologiques telles que 3Laws Robotics fournissent des logiciels d'intelligence artificielle qui comblent le fossé entre le matériel autonome et les conditions d'exploitation indiennes. Dans ce contexte, les équipementiers se différencient par des écosystèmes de services après-vente, des plateformes numériques et des propositions de valeur alignées sur les critères ESG, enrichissant la dynamique concurrentielle au sein du marché des équipements miniers en Inde.

Leaders du secteur des équipements miniers en Inde

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

BEML Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : BEML a dévoilé la BRS21, la plus grande pelle à câble électrique développée localement en Inde, offrant une option zéro émission pour le décapage des stériles.

- Avril 2025 : SANY India a lancé le camion-benne hybride SKT130S de 100 tonnes fabriqué localement depuis son usine de Pune, doté d'un moteur de 925 kW et d'une capacité en vrac de 61 m³.

- Janvier 2025 : Gainwell Engineering a lancé le premier système de chambres et piliers d'origine nationale de l'Inde, comprenant des mineurs continus et des brise-alimentateurs issus de son usine de Panagarh.

- Mai 2024 : Sandvik Mining & Rock Solutions a remporté une commande multi-unités de Hindustan Zinc pour la fourniture de chargeurs, de camions et de foreuses de production de la série i entièrement automatisées.

Périmètre du rapport sur le marché des équipements miniers en Inde

| Équipements miniers de surface |

| Équipements miniers souterrains |

| Équipements de traitement des minéraux |

| Foreuses et brise-roches |

| Concassage, pulvérisation et criblage |

| Chargeurs et camions de transport |

| Équipements manuels |

| Équipements semi-autonomes |

| Équipements entièrement autonomes |

| Véhicules à moteur à combustion interne |

| Véhicules électriques à batterie |

| Véhicules hybrides |

| Moins de 500 HP |

| 500 – 1 000 HP |

| Plus de 1 000 HP |

| Exploitation des métaux |

| Exploitation des minéraux |

| Exploitation du charbon |

| Nord de l'Inde |

| Est de l'Inde |

| Ouest de l'Inde |

| Sud de l'Inde |

| Centre de l'Inde |

| Par type d'équipement | Équipements miniers de surface |

| Équipements miniers souterrains | |

| Équipements de traitement des minéraux | |

| Foreuses et brise-roches | |

| Concassage, pulvérisation et criblage | |

| Chargeurs et camions de transport | |

| Par niveau d'automatisation | Équipements manuels |

| Équipements semi-autonomes | |

| Équipements entièrement autonomes | |

| Par type de groupe motopropulseur | Véhicules à moteur à combustion interne |

| Véhicules électriques à batterie | |

| Véhicules hybrides | |

| Par puissance nominale | Moins de 500 HP |

| 500 – 1 000 HP | |

| Plus de 1 000 HP | |

| Par application | Exploitation des métaux |

| Exploitation des minéraux | |

| Exploitation du charbon | |

| Par région | Nord de l'Inde |

| Est de l'Inde | |

| Ouest de l'Inde | |

| Sud de l'Inde | |

| Centre de l'Inde |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements miniers en Inde en 2025 ?

Le marché s'établit à 8,30 milliards USD en 2025 et devrait atteindre 10,86 milliards USD d'ici 2030, reflétant un TCAC de 5,52 %.

Quel segment mène la demande en équipements par type ?

Les machines minières de surface représentent 49,51 % de la part des revenus, soutenues par l'extraction à fort volume de charbon et de minerai de fer.

Où la demande croît-elle le plus rapidement sur le plan géographique ?

Le sud de l'Inde affiche le TCAC le plus élevé à 6,15 % en raison de projets sidérurgiques en terrain vierge et de mines d'or privées nécessitant des parcs avancés.

Qu'est-ce qui stimule l'adoption des équipements autonomes ?

Des règles de sécurité plus strictes, des pénuries de main-d'œuvre qualifiée et des gains de productivité prouvés de 15 à 20 % stimulent l'adoption rapide des foreuses autonomes.

Dernière mise à jour de la page le: