Taille et Part du Marché des Équipements Miniers en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

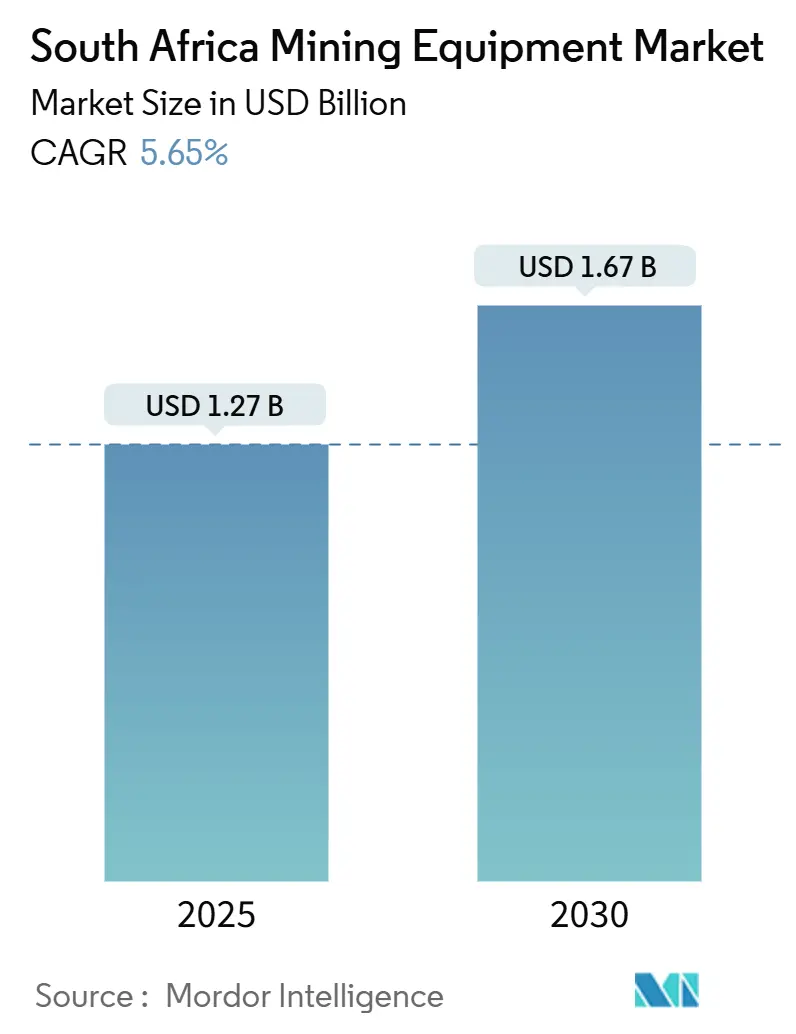

| Taille du Marché (2025) | 1.27 Milliards de dollars |

| Taille du Marché (2030) | 1.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements Miniers en Afrique du Sud par Mordor Intelligence

La taille du marché des équipements miniers en Afrique du Sud s'établit à 1,27 milliard USD en 2025 et devrait atteindre 1,67 milliard USD d'ici 2030, reflétant un CAGR de 5,65 % sur la période de prévision. La hausse des prix des matières premières, la suppression des délestages depuis avril 2024 et des incitations gouvernementales ciblées renforcent les programmes de dépenses d'investissement et soutiennent une demande stable en équipements. De nouveaux financements d'exploration, des réformes du transport basées sur la performance et un rebond de la disponibilité énergétique renforcent la confiance des opérateurs qui naviguent entre les goulots d'étranglement ferroviaires et l'incertitude réglementaire. Les équipementiers internationaux maintiennent une forte présence, mais les fabricants locaux gagnent du terrain grâce aux mandats de localisation, tandis que les importations chinoises d'occasion intensifient la concurrence par les prix. Les engagements croissants en faveur de flottes zéro émission et les systèmes de sécurité obligatoires de niveau 9 accélèrent les mises à niveau technologiques, même si les pénuries de compétences ralentissent le rythme de l'automatisation complète. Collectivement, ces dynamiques maintiennent le marché des équipements miniers en Afrique du Sud sur une trajectoire de croissance solide, bien qu'inégale.

Principaux Enseignements du Rapport

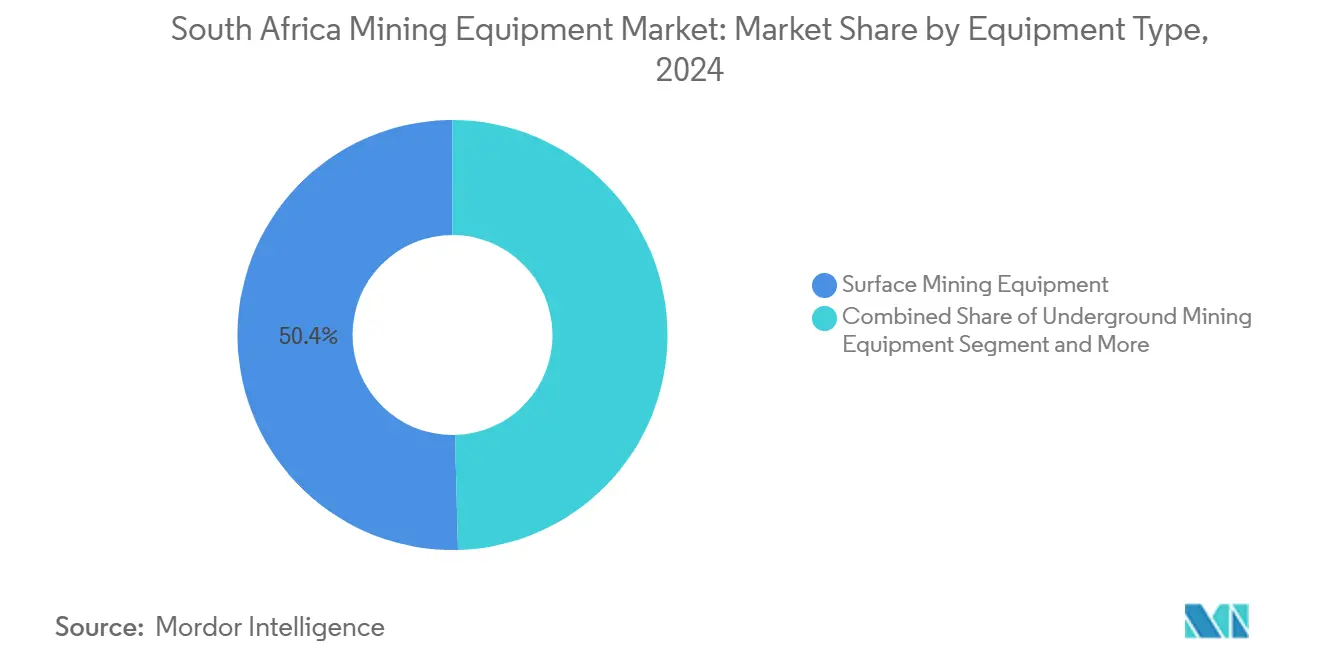

- Par type d'équipement, les équipements miniers de surface ont dominé le marché des équipements miniers en Afrique du Sud avec une part de revenus de 50,41 % en 2024, tandis que les équipements souterrains ont affiché le CAGR le plus élevé à 8,61 % jusqu'en 2030.

- Par niveau d'automatisation, les machines manuelles détenaient 75,17 % de la part du marché des équipements miniers en Afrique du Sud en 2024, mais les solutions entièrement autonomes devraient se développer à un CAGR de 10,34 % jusqu'en 2030.

- Par groupe motopropulseur, les unités à combustion interne représentaient 82,43 % du marché des équipements miniers en Afrique du Sud en 2024, tandis que les véhicules électriques à batterie devraient s'accélérer à un CAGR de 11,82 % d'ici 2030.

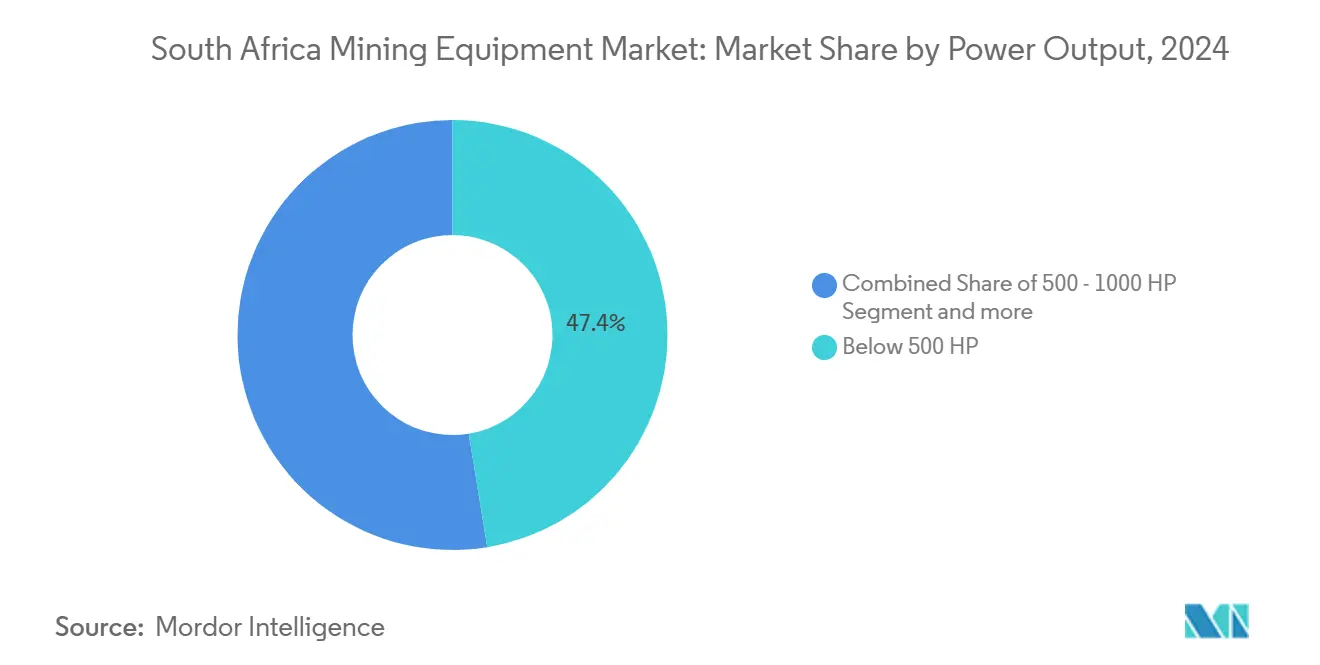

- Par puissance, les machines de moins de 500 CV représentaient 47,42 % de la taille du marché des équipements miniers en Afrique du Sud en 2024 et progressent à un CAGR de 7,37 % jusqu'en 2030.

- Par application, les opérations charbonnières ont capturé 44,71 % de la part du marché des équipements miniers en Afrique du Sud en 2024, tandis que la demande en équipements pour l'exploitation minière des minéraux devrait augmenter à un CAGR de 9,39 % jusqu'en 2030.

Tendances et Perspectives du Marché des Équipements Miniers en Afrique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rebond des Dépenses d'Investissement | +1.2% | Limpopo, Nord-Ouest, Mpumalanga | Moyen terme (2 à 4 ans) |

| Stimulation de la Localisation par le Plan d'Action pour la Politique Industrielle | +0.9% | Pôle manufacturier du Gauteng | Moyen terme (2 à 4 ans) |

| Délivrance Accélérée des Licences pour les Minéraux Critiques | +0.8% | Cap-du-Nord, Limpopo | Long terme (≥ 4 ans) |

| Mises à Niveau de Flotte Induites par la Législation sur le Transport par Charges Partielles | +0.6% | Corridors de transport nationaux | Court terme (≤ 2 ans) |

| Financement par Obligations Vertes pour les Véhicules Électriques à Batterie | +0.4% | Principales compagnies minières à l'échelle nationale | Long terme (≥ 4 ans) |

| Mandat de Sécurité de Niveau 9 | +0.3% | Opérations souterraines à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond des Dépenses d'Investissement Porté par la Hausse des Prix des Matières Premières

Les métaux du groupe du platine et d'autres minéraux critiques ont rebondi en 2024, incitant les mineurs à augmenter leurs dépenses en capital, avec des exemples tels que le programme de 3,9 milliards ZAR de Thungela couvrant de nouveaux équipements de surface et souterrains[1]"Thungela détaille ses dépenses d'investissement de 3,9 milliards ZAR", Mining Weekly, miningweekly.com. Les investissements différés lors des périodes de faiblesse des prix sont désormais libérés, et l'amélioration de la stabilité du réseau électrique depuis avril 2024 permet aux opérateurs d'utiliser pleinement les nouveaux actifs. Les flux de dépenses d'investissement plus élevés favorisent principalement les flottes de surface, qui constituent toujours le segment le plus important du marché des équipements miniers en Afrique du Sud.

Incitations à la Localisation dans le Cadre du Plan d'Action pour la Politique Industrielle

Les règles du Plan d'Action pour la Politique Industrielle imposent un contenu local minimum pour les biens d'équipement. Ces règles visent à promouvoir la fabrication nationale et à réduire la dépendance aux importations. Associées au Programme pour les Industrialistes Noirs, qui soutient la croissance des entreprises à capitaux noirs dans les secteurs clés, ces réglementations orientent la demande vers les fabricants basés au Gauteng tels que Bell et Barloworld. Cette initiative stimule la production locale et favorise l'autonomisation économique au sein de la région. Les équipementiers d'origine dépourvus de lignes d'assemblage répondent à ces exigences en développant leurs opérations de kits en pièces détachées. Cette stratégie leur permet d'assembler des produits localement, garantissant la conformité aux réglementations et consolidant leur position sur le marché concurrentiel des équipements miniers en Afrique du Sud.

Financement par Obligations Vertes pour les Flottes de Véhicules Électriques à Batterie

Le camion de transport à hydrogène de 290 tonnes d'Anglo American illustre le potentiel commercial des machines lourdes zéro émission, marquant une étape significative vers des pratiques minières durables. Cette innovation met en évidence la faisabilité croissante de l'intégration d'équipements alimentés à l'hydrogène dans les opérations minières, réduisant la dépendance aux combustibles fossiles et diminuant les émissions de carbone. Par ailleurs, les obligations vertes, structurées conformément aux directives du Trésor National, jouent un rôle central en facilitant l'adoption de ces technologies en réduisant les coûts de financement pour les acquisitions respectueuses de l'environnement. Ces obligations offrent une option de financement attrayante pour les entreprises en transition vers des solutions énergétiques plus propres. Bien que leur part de marché reste modeste, les véhicules électriques à batterie gagnent rapidement du terrain dans le secteur des équipements miniers en Afrique du Sud. Cette courbe d'adoption rapide reflète la demande croissante d'alternatives durables, portée par les pressions réglementaires, les préoccupations environnementales et les avantages à long terme en termes de coûts des technologies zéro émission.

Adoption Obligatoire des Systèmes de Sécurité EMESRT de Niveau 9

En vertu des codes révisés de la Loi sur la Santé et la Sécurité dans les Mines, les équipements mobiles doivent désormais être équipés d'une technologie d'évitement des collisions pour améliorer la sécurité opérationnelle et réduire les accidents. Les équipementiers d'origine répondent à ce mandat en installant en usine des interfaces ISO 21815-2, garantissant que leurs équipements répondent aux normes requises. Cette évolution s'inscrit dans la tendance croissante du secteur à mettre l'accent sur la sécurité et la conformité réglementaire. De plus, les sites miniers souterrains, fortement axés sur l'atteinte d'objectifs zéro accident, allouent de manière proactive des budgets pour mettre à niveau les chargeuses, les camions et les foreuses afin de se conformer à ces réglementations. Ces investissements témoignent de l'engagement du secteur à favoriser des environnements de travail plus sûrs tout en adhérant à l'évolution des normes de sécurité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'Étranglement Énergétiques et Ferroviaires | -1.1% | Corridors du charbon et du minerai de fer | Moyen terme (2 à 4 ans) |

| Importations Chinoises à Bas Coût | -0.9% | Petites opérations à l'échelle nationale | Court terme (≤ 2 ans) |

| Incertitude Réglementaire et en Matière de Permis | -0.7% | Pipeline de nouveaux projets | Long terme (≥ 4 ans) |

| Déficit de Compétences en Automatisation | -0.6% | Gauteng et Cap-Occidental | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes Chroniques en Matière d'Électricité et de Transport Ferroviaire

Alors que les volumes de transport ferroviaire de charbon de Transnet diminuaient, les mineurs ont eu de plus en plus recours aux réseaux routiers plus coûteux pour transporter le charbon, augmentant considérablement les coûts logistiques. Au cours de la dernière décennie, les tarifs d'électricité ont augmenté chaque année, réduisant encore les marges bénéficiaires des compagnies minières. Cette hausse constante des coûts opérationnels a exercé une pression financière supplémentaire sur le secteur. Les fonds qui auraient pu être alloués à l'acquisition de nouveaux équipements miniers avancés sont désormais redirigés vers des générateurs diesel pour atténuer les coupures de courant et vers des solutions de transport alternatives pour pallier les inefficacités ferroviaires. Ces défis ont collectivement freiné la croissance globale du marché des équipements miniers en Afrique du Sud, limitant son potentiel d'expansion et d'innovation.

Pénurie de Techniciens Qualifiés pour l'Automatisation

La mise en œuvre de la Quatrième Révolution Industrielle, caractérisée par les avancées en matière d'automatisation, d'intelligence artificielle et de l'Internet des Objets (IoT), fait face à des retards significatifs dans les régions où persiste un manque de personnel qualifié. La pénurie de professionnels adéquatement formés entrave l'adoption de ces technologies transformatrices, créant des goulots d'étranglement dans les secteurs cherchant à moderniser leurs opérations. Combler ce déficit de compétences est essentiel pour garantir l'intégration harmonieuse de solutions innovantes et maintenir des avantages concurrentiels sur le marché mondial. Les ateliers du Gauteng signalent de longs cycles de recrutement pour les postes en mécatronique et en analyse de données, ralentissant l'adoption des foreuses et camions autonomes[2]."Déficit de Compétences en 4RI dans le Secteur Minier", ITWeb, itweb.co.za

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : La Résilience de Surface Stimule la Reprise Souterraine

Les équipements miniers de surface représentaient 50,41 % du marché des équipements miniers en Afrique du Sud en 2024, bénéficiant des flottes de camions et de pelles déployées dans les mines à ciel ouvert de charbon et de minerai de fer. Les machines souterraines rattrapent rapidement leur retard avec un CAGR de 8,61 %, portées par des gisements de platine et d'or plus profonds et les ensembles de forage automatisés de Sandvik qui augmentent la productivité en mètres par poste. Les concasseurs et cribles automatisés trouvent également leur place à mesure que les quotas de valorisation augmentent dans le cadre de la Stratégie pour les Minéraux Critiques, élargissant l'écart technologique entre les équipementiers mondiaux et les entrants à bas coût.

La demande souterraine renforce la taille du marché des équipements miniers en Afrique du Sud pour les chargeuses haute puissance et les systèmes de soutènement de toiture. Pendant ce temps, les foreuses et brise-roches restent stables dans les deux environnements miniers. Les réglementations environnementales poussent les fournisseurs de camions de transport à introduire des variantes électriques à batterie ou à hydrogène, s'alignant sur les objectifs de décarbonation des mineurs et renforçant les opportunités de service après-vente pour les retrofits de groupes motopropulseurs avancés.

Par Niveau d'Automatisation : Dominance du Manuel, Élan de l'Autonome

Bien que les foreuses et véhicules manuels représentent encore 75,17 % de la part du marché des équipements miniers en Afrique du Sud, les actifs entièrement autonomes progressent à un CAGR de 10,34 %, stimulés par les mandats de sécurité et de productivité. Les plateformes semi-autonomes constituent des solutions de transition, exposant les opérateurs à la télécommande et à l'analyse de données sans déplacement total de la main-d'œuvre.

Les fournisseurs de solutions d'automatisation proposent des services groupés de formation et de diagnostic à distance pour atténuer les pénuries de compétences qui contraignent les déploiements. Les équipementiers mettent l'accent sur les cabines ergonomiques, les tableaux de bord numériques et les mises à jour logicielles à distance pour maintenir la compétitivité des flottes manuelles et protéger les revenus pendant que le marché des équipements miniers en Afrique du Sud pivote progressivement vers l'autonomie.

Par Type de Groupe Motopropulseur : La Force du Conventionnel Rencontre l'Accélération Électrique

Les modèles à combustion interne continueront de dominer, avec une part de 82,43 % du marché des équipements miniers en Afrique du Sud en 2024. Néanmoins, les alternatives électriques à batterie croîtront à un CAGR de 11,82 % pendant la période de prévision, à mesure que le financement par obligations vertes se généralise. Les premiers adoptants tels qu'Anglo American valident la parité de performance, et les fournisseurs commercialisent désormais des batteries modulaires et des kits de retrofit à hydrogène.

Les groupes motopropulseurs hybrides comblent les lacunes d'infrastructure, permettant aux mineurs de réduire leur consommation de diesel pendant que les réseaux de recharge se développent. Ainsi, le marché des équipements miniers en Afrique du Sud accueille des générations technologiques qui se chevauchent, créant une demande stratifiée en matière de maintenance, de pièces détachées et de services de surveillance numérique.

Par Puissance : L'Utilité de Gamme Intermédiaire Conserve son Attrait

Les machines de moins de 500 CV représentaient 47,42 % de la taille du marché des équipements miniers en Afrique du Sud en 2024 et continuent de croître à un CAGR de 7,37 % jusqu'en 2030. Leur polyvalence convient à des géométries de fosses variées et à des gisements de minerais mixtes. La tranche 500 à 1 000 CV soutient les grandes mines à ciel ouvert, tandis que les unités de plus de 1 000 CV restent essentielles pour le chargement à grand volume de charbon et de minerai de fer malgré les contraintes environnementales.

Les fournisseurs utilisent des conceptions de châssis standard sur diverses plages de puissance pour améliorer l'efficacité de production et réduire les complexités de fabrication. De plus, les contrats de service sont structurés par niveaux en fonction de la classe de puissance en chevaux, répondant aux divers besoins des clients et renforçant leur fidélisation en créant une dépendance plus profonde envers les offres du fournisseur.

Par Application : Le Charbon en Vrac se Maintient, les Minéraux Progressent

Le charbon a conservé une part de 44,71 % du marché des équipements miniers en Afrique du Sud en 2024, soutenu par les engagements d'exportation vers l'Asie et la demande énergétique intérieure. L'exploitation minière des minéraux, cependant, se développe à un CAGR de 9,39 % grâce à des projets de minéraux critiques soutenus par le gouvernement qui nécessitent des équipements de valorisation sophistiqués.

Les opérations de platine, de vanadium et de titane nécessitent des concasseurs, des broyeurs et des trieurs à capteurs spécialisés. Ces lignes à forte intensité de capital augmentent la valeur moyenne des commandes et allongent les relations de service, orientant la croissance à long terme du marché des équipements miniers en Afrique du Sud vers les applications minérales, même si le charbon génère des volumes à court terme.

Analyse Géographique

Le Gauteng accueille la majorité des fournisseurs d'intrants miniers, formant un écosystème dense d'équipementiers, de fabricants et de spécialistes de la maintenance, réparation et révision qui soutient des délais de révision rapides pour les équipements[3]"Cartographie des Clusters de Fournisseurs Miniers", Institut Sud-Africain des Mines et de la Métallurgie, saimm.co.za. Le Limpopo, le Nord-Ouest et le Mpumalanga restent les principales provinces de production. Le complexe platinifère de Mogalakwena au Limpopo, point de départ des essais de transport à hydrogène, se distingue comme un banc d'essai technologique.

Le Cap-du-Nord est positionné pour la croissance la plus forte à mesure que les projets de titane, de vanadium et de manganèse reçoivent des licences simplifiées. Les lignes spécialisées de traitement des minéraux alimentent des commandes supplémentaires pour des broyeurs à haute pression, des circuits de tamisage fin et des équipements de laboratoire automatisés. Le Mpumalanga, dominé par le charbon, garantit une demande de base pour les camions, les pelles et les draglines, mais souffre d'une inflation des coûts logistiques à mesure que les contraintes ferroviaires s'aggravent.

Les pôles d'ingénierie du Cap-Occidental contribuent aux logiciels d'automatisation, aux ensembles de capteurs avancés et aux services de mécatronique, compensant partiellement les pénuries de techniciens à l'échelle nationale. Les lacunes régionales en matière de capacité ferroviaire poussent les mineurs à acquérir des combinaisons de transport par charges partielles plus légères et conformes aux normes routières, stimulant les ventes supplémentaires de remorques spécialisées et de systèmes de chargement conteneurisés.

L'expansion transfrontalière dans le cadre de la Zone de Libre-Échange Continentale Africaine présente de nouveaux corridors de croissance pour les équipementiers basés au Gauteng, qui tirent parti de la part significative de l'Afrique du Sud dans l'épine dorsale ferroviaire du continent pour desservir les ceintures de cuivre et de cobalt au nord du Limpopo. Les incitations à l'exportation du Plan d'Action pour la Politique Industrielle encouragent en outre les fabricants locaux à établir des dépôts de pièces au Botswana, en Zambie et en République Démocratique du Congo, élargissant l'empreinte régionale du marché des équipements miniers en Afrique du Sud.

Paysage Concurrentiel

Les poids lourds mondiaux Caterpillar, Komatsu et Sandvik ancrent les segments premium avec des portefeuilles complets, des suites de télématique et des réseaux de service étendus. Bell Equipment et Barloworld Equipment exploitent les crédits de localisation et la proximité des mines, renforçant leurs offres grâce à une livraison plus rapide de pièces détachées et aux avantages de conformité à la politique d'autonomisation économique des Noirs. Les marques chinoises pratiquent des prix inférieurs sur les chargeuses et camions d'entrée de gamme, captant les petites opérations et comprimant les marges des équipementiers de milieu de gamme.

L'activité stratégique se concentre sur la durabilité et l'intégration numérique. La plateforme de forage intelligent de Sandvik offre un changement automatisé de trépan et des analyses connectées au nuage, tandis que Caterpillar s'associe à des start-ups technologiques du Gauteng pour intégrer des modules d'évitement des collisions prêts à l'emploi en usine. Les bras financiers sont tout aussi essentiels : les instruments d'obligations vertes soutiennent les conversions en véhicules électriques à batterie, et les lignes de crédit liées aux fournisseurs allègent les coûts initiaux pour les nouvelles flottes.

Les écosystèmes de partenariat s'élargissent au-delà des ventes traditionnelles. Le consortium de camions de transport à hydrogène d'Anglo American réunit des entreprises de piles à combustible, des fabricants d'électrolyseurs et des équipementiers de transport, accélérant les cycles de commercialisation. La différenciation des services s'accroît à mesure que les fournisseurs proposent des formations d'opérateurs, des diagnostics à distance et une planification de la maintenance prédictive, en réponse aux pénuries aiguës de compétences qui freinent l'adoption de l'automatisation.

Leaders du Secteur des Équipements Miniers en Afrique du Sud

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Bell Equipment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Bell Equipment a dévoilé sa dernière gamme de niveleuses à Ballito, KwaZulu-Natal, Afrique du Sud. L'événement de lancement visait à captiver un public au-delà des secteurs du terrassement et de l'exploitation minière de surface.

- Septembre 2024 : Komatsu Mining Technologies a lancé un mineur de roche dure en Afrique du Sud, ouvrant la voie à son expansion vers des matières premières telles que les minéraux industriels, la potasse et le calcaire, au-delà de son orientation traditionnelle sur le charbon.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des équipements miniers en Afrique du Sud en 2025 ?

La taille du marché des équipements miniers en Afrique du Sud est de 1,27 milliard USD en 2025.

Quel segment d'équipement se développe le plus rapidement ?

Les équipements miniers souterrains croissent à un CAGR de 8,61 % à mesure que les mineurs accèdent à des réserves de platine et d'or plus profondes.

Qu'est-ce qui favorise l'adoption des véhicules électriques à batterie dans le secteur minier ?

L'accès au financement par obligations vertes et les essais réussis de camions de transport à hydrogène favorisent les conversions de flottes en véhicules électriques à batterie.

Pourquoi la localisation est-elle importante pour les fournisseurs d'équipements ?

Les règles du Plan d'Action pour la Politique Industrielle accordent une préférence à l'approvisionnement et des incitations aux machines assemblées localement, stimulant les fabricants nationaux.

Quel est le principal moteur réglementaire des mises à niveau des technologies de sécurité ?

L'adoption obligatoire des systèmes d'évitement des collisions EMESRT de niveau 9 oblige les mines à rééquiper ou remplacer les anciennes flottes par des machines conformes.

Dernière mise à jour de la page le: