Taille et Part du Marché des Équipements Miniers en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

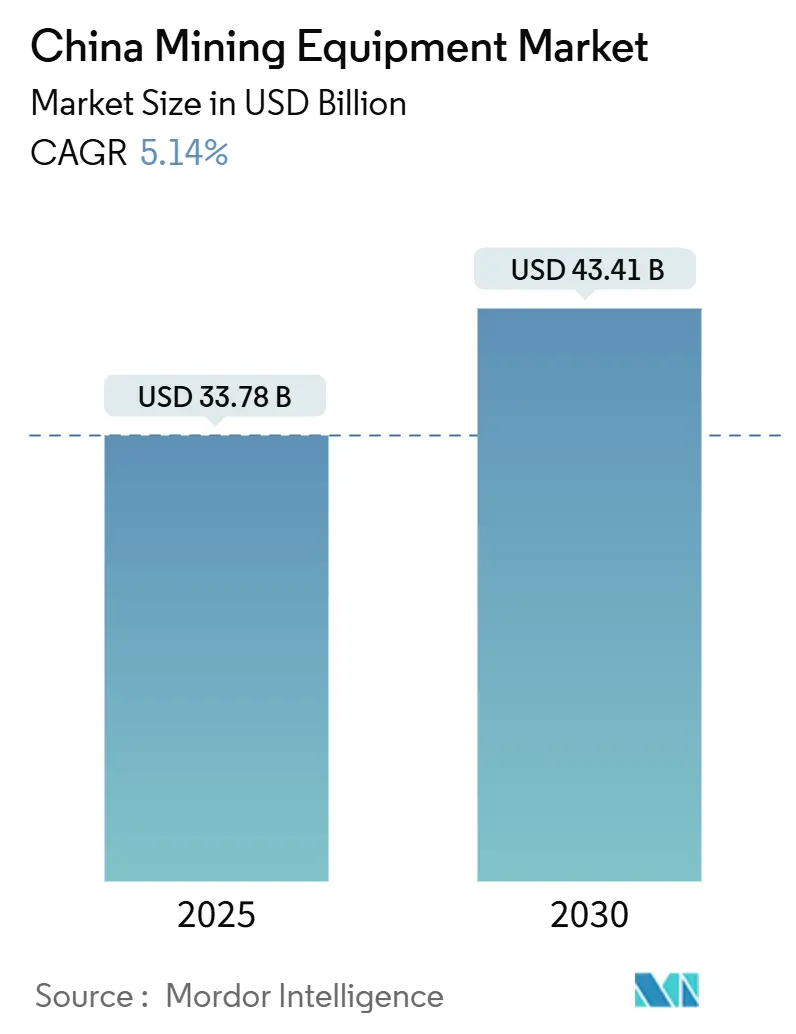

| Taille du Marché (2025) | 33.78 Milliards de dollars |

| Taille du Marché (2030) | 43.41 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements Miniers en Chine par Mordor Intelligence

La taille du marché des équipements miniers en Chine est de 33,78 milliards USD en 2025 et devrait atteindre 43,41 milliards USD en 2030, affichant un TCAC de 5,14 % sur la période 2025-2030, ce qui souligne le rôle central que joue ce secteur dans la modernisation industrielle nationale. Cette trajectoire est portée par les dépenses publiques en capital sur les métaux stratégiques, l'automatisation rapide et l'électrification des flottes de transport, qui approfondissent toutes l'intensité technologique des opérations minières et stimulent des cycles constants de renouvellement des équipements. Les entreprises d'État centrales ont déjà réservé plus de 3 000 milliards CNY pour la modernisation des flottes, un flux de dépenses qui renforce la demande en foreuses de haute précision, en chargeuses équipées de capteurs et en camions de transport pilotés par l'intelligence artificielle. Les initiatives de numérisation telles que les projets pilotes de « Mine Intelligente » augmentent le parc installé de machines connectées à la 5G, tandis que les avancées dans l'extraction électrocinétique des terres rares reconfigurent les exigences des lignes de traitement des minéraux. L'effet cumulatif est un passage des flottes diesel traditionnelles vers des véhicules électriques à batterie semi- et entièrement autonomes, offrant aux fabricants locaux un avantage de premier entrant et renforçant l'agenda de sécurité des ressources de Pékin.

Principaux Enseignements du Rapport

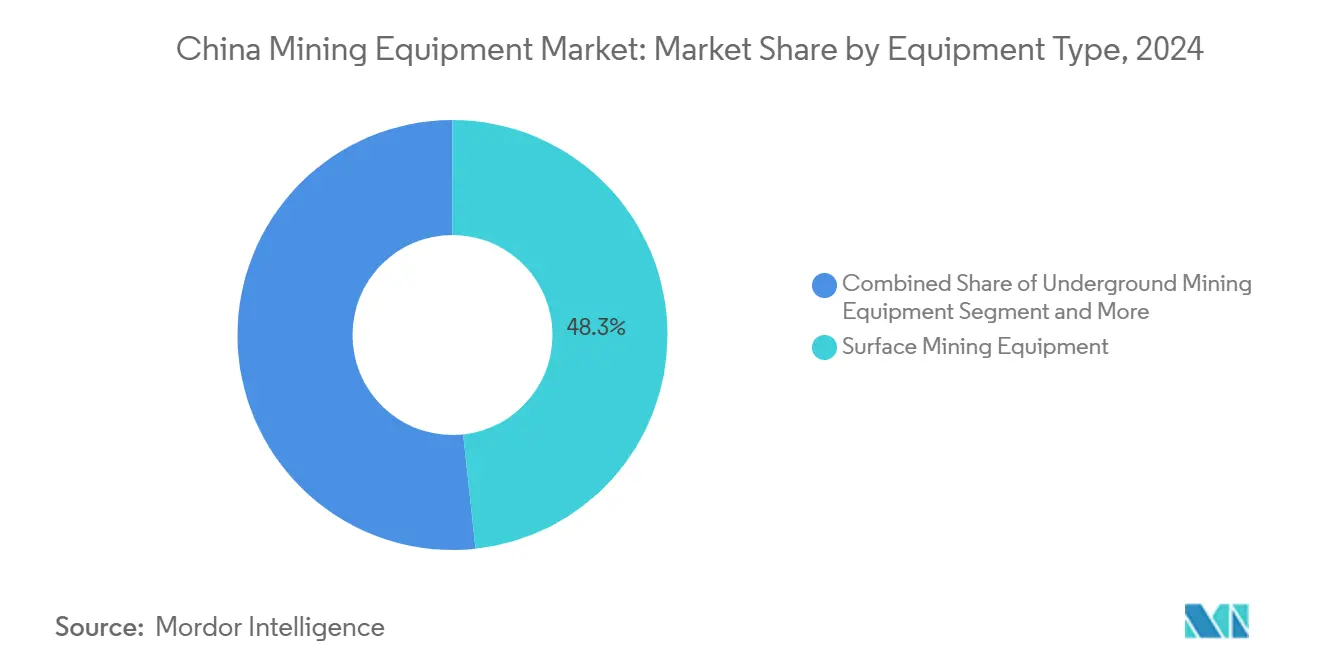

- Par type d'équipement, les équipements miniers de surface ont dominé avec une part de 48,33 % du marché des équipements miniers en Chine en 2024, tandis que les chargeuses et camions de transport ont enregistré le TCAC le plus rapide, prévu à 6,36 % jusqu'en 2030.

- Par niveau d'automatisation, les équipements manuels détenaient 60,15 % de la part du marché des équipements miniers en Chine en 2024 ; les équipements entièrement autonomes devraient progresser à un TCAC de 8,24 % jusqu'en 2030.

- Par type de groupe motopropulseur, les véhicules à moteur à combustion interne représentaient 70,42 % de la taille du marché des équipements miniers en Chine en 2024, tandis que les véhicules électriques à batterie se développeront à un TCAC de 9,07 % durant 2025-2030.

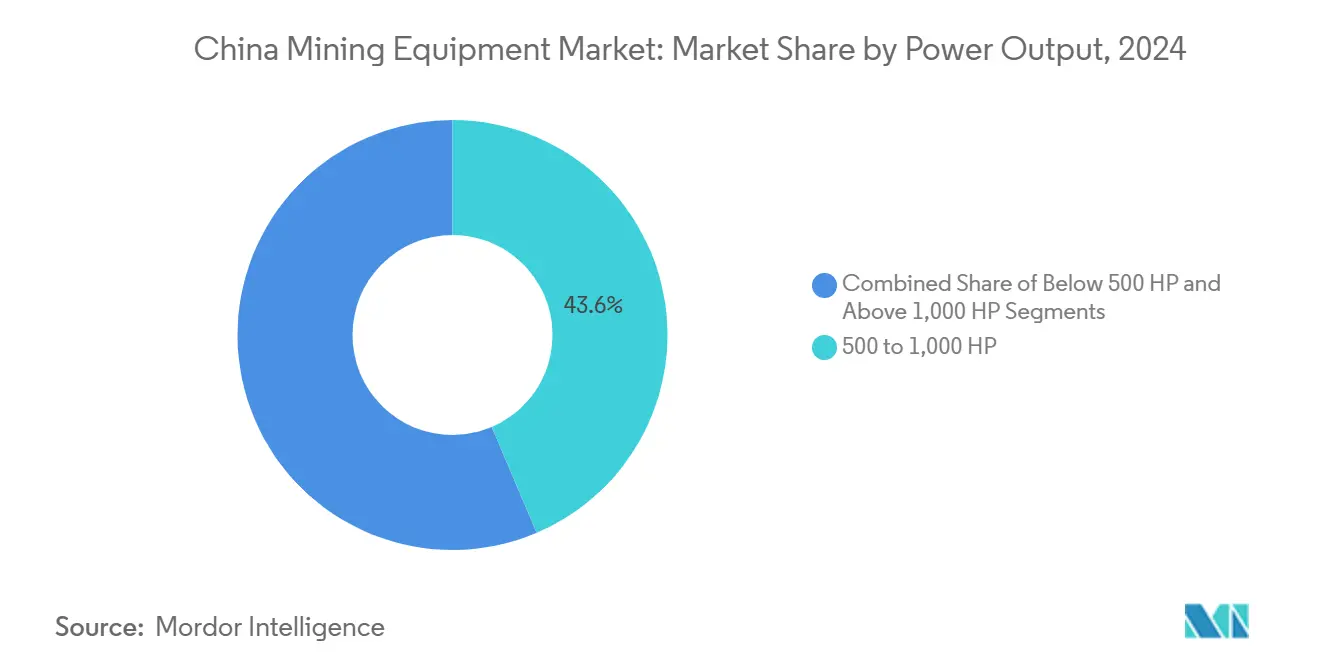

- Par puissance nominale, la catégorie 500-1 000 CV a capté 43,55 % de la taille du marché des équipements miniers en Chine en 2024 ; les machines de moins de 500 CV afficheront le TCAC le plus rapide à 5,94 %.

- Par application, l'exploitation charbonnière a dominé avec 54,61 % de la part du marché des équipements miniers en Chine en 2024 ; l'exploitation des minéraux non métalliques présente les perspectives de TCAC les plus élevées à 7,16 %.

- Par région, la Chine du Nord a dominé avec 29,44 % du marché des équipements miniers en Chine en 2024, tandis que la Chine du Sud-Ouest devrait connaître la croissance la plus rapide avec un TCAC de 6,13 % jusqu'en 2030.

Tendances et Perspectives du Marché des Équipements Miniers en Chine

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Infrastructure en Métaux Stratégiques | +1.2% | National, Chine du Nord et Mongolie Intérieure | Moyen terme (2-4 ans) |

| Passage aux Flottes Électriques à Batterie | +0.9% | À l'échelle nationale, adoption précoce en Mongolie Intérieure et au Xinjiang | Moyen terme (2-4 ans) |

| Automatisation pour la Sécurité et la Productivité | +0.8% | National ; projets pilotes au Shanxi et en Mongolie Intérieure | Long terme (≥ 4 ans) |

| Expansion des Terres Rares pour les Technologies Propres | +0.7% | Chine du Sud-Ouest | Long terme (≥ 4 ans) |

| Subventions aux Projets Pilotes de « Mine Intelligente » | +0.6% | Provinces productrices de charbon | Moyen terme (2-4 ans) |

| Demande de Recyclage des Batteries LFP | +0.4% | Chine de l'Est et Chine Centre-Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses Publiques d'Infrastructure en Métaux Stratégiques

L'investissement soutenu par l'État est le principal catalyseur de la demande en machines minières. Plus de 3 000 milliards CNY de modernisations de flottes sont en cours d'exécution par les entreprises d'État centrales, spécifiquement pour améliorer l'extraction du cobalt, du cuivre, du nickel et du lithium. Les objectifs de stockage stratégique accélèrent les achats de foreuses automatisées et de lignes de séparation pilotées par l'intelligence artificielle, tandis que l'Administration nationale des réserves alimentaires et stratégiques élargit ses appels d'offres jusqu'en 2027. Les contrôles à l'exportation sur le tungstène, le tellure et d'autres métaux de niche redirigent le traitement vers l'intérieur du pays, créant des lacunes de capacité que les fournisseurs locaux d'équipements s'empressent de combler. La Mongolie Intérieure à elle seule a porté son budget d'exploration minérale à 750 millions CNY pour 2025, suscitant des commandes de chargeuses à haute capacité et de carottiers de haute précision. Il en résulte un cycle d'approvisionnement en équipements pluriannuel prévisible, qui sous-tend la visibilité des revenus pour les équipementiers d'origine.

Passage vers des Flottes Minières Électriques à Batterie

L'électrification atténue la volatilité des prix du diesel et réduit les coûts de ventilation dans les sites souterrains. Le déploiement par Huaneng de 100 camions autonomes alimentés par des batteries LFP à la mine de Yimin améliore l'efficacité du transport de 20 % par rapport aux variantes diesel avec conducteur [1]South China Morning Post, "La plus grande flotte mondiale de camions miniers électriques autonomes fait ses débuts," scmp.com. Les équipementiers locaux tels que XCMG et Sany ont commercialisé des tombereaux électriques à batterie de plus de 120 t capables de résister aux fortes variations de température sur le plateau d'Ordos. La mine à ciel ouvert de Shitoumei au Xinjiang fait désormais fonctionner 91 camions autonomes utilisant BeiDou et la 5G pour un guidage au centimètre près, réduisant 200 postes d'opérateurs et entraînant une baisse des coûts d'exploitation. La collaboration entre Rio Tinto et State Power Investment sur les technologies d'échange de batteries valide le potentiel d'exportation de la Chine pour le transport minier de nouvelle génération. Les couloirs de recharge subventionnés et une impulsion nationale en faveur de l'électricité renouvelable renforcent davantage l'avantage du coût total de possession des flottes électriques.

Impulsion vers l'Automatisation pour la Sécurité et la Productivité

Les mines chinoises passent d'opérations dirigées par des hommes à des opérations centrées sur les machines. La refonte par intelligence artificielle de la mine de Dahaize a porté les marges bénéficiaires nettes à 40 % en 2024 pour une production de 20 Mt, mettant en évidence le retour sur investissement de la numérisation. Le Shanxi exploite 118 mines de charbon intelligentes et 1 491 fronts automatisés, où les données en temps réel réduisent la consommation d'énergie et limitent la variance de production. Le système YuGong assure un transport sur 24 heures avec 12 % de carburant en moins par tonne, grâce à des algorithmes auto-apprenants supervisant l'optimisation des itinéraires. Les directives de l'Administration nationale de l'énergie imposent des jumeaux numériques et des nœuds d'internet industriel, standardisant les architectures d'automatisation à l'échelle nationale. Un réseau dorsal 5G-Advanced robuste garantit un contrôle sans perte de paquets, rendant l'optimisation autonome de la charge utile techniquement viable et commercialement attractive.

Expansion des Terres Rares pour les Chaînes d'Approvisionnement en Technologies Propres

La Chine extrait 68,57 % des terres rares mondiales et a relevé ses quotas de 2024 de 12,5 %, intensifiant la demande en équipements dans les gisements du Sud-Ouest. L'extraction électrocinétique en champ porte le taux de récupération à 95 %, réduisant les effluents ammoniacaux de 95 % et le temps de cycle de 70 %. Mianning-Dechang détient 250 kt de réserves de haute qualité, nécessitant des excavatrices de précision, des séparateurs à échange d'ions et des systèmes de résidus à faible impact. Les arrêts d'exportation d'avril 2025 sur les terres rares lourdes signalent un traitement domestique plus strict, déclenchant des commandes urgentes de grilleurs à haut débit et de modules d'extraction par solvant. Les déficits croissants en oxyde de PrNd prévus pour 2025 motivent davantage les ajouts de capacité dans les lignes de bénéficiation et métallurgiques adaptées aux flux de terres rares légères.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières | -0.8% | Régions orientées vers l'exportation | Court terme (≤ 2 ans) |

| Coûts Élevés de Conformité Environnementale | -0.6% | À l'échelle nationale, provinces de l'Est | Moyen terme (2-4 ans) |

| Pénuries de Puces pour les Systèmes d'Autonomie | -0.5% | À l'échelle nationale, chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Tarification du Carbone Augmentant les Coûts d'Exploitation | -0.4% | Principales provinces industrielles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Freinant les Dépenses d'Investissement

La faiblesse des prix du minerai de fer dans un contexte de correction immobilière incite les exploitants miniers à reporter les cycles de remplacement. Bien que les métaux liés à la transition énergétique bénéficient d'une demande structurelle, les ralentissements synchronisés en Chine, aux États-Unis et en Europe introduisent une incertitude dans les calculs de retour sur investissement des équipements. La faiblesse des prix au comptant des terres rares rend de nombreux projets privés non finançables, resserrant le financement des machines spécialisées. Les données d'enquêtes mondiales montrent que 84 % des dirigeants miniers considèrent la fragmentation géopolitique comme un obstacle à l'investissement. Les fluctuations du marché contraignent les opérateurs à privilégier des équipements modulaires capables d'être déployés sur plusieurs matières premières, intensifiant la concurrence entre équipementiers pour des conceptions polyvalentes.

Coûts Stricts de Conformité Environnementale

Les engagements de neutralité carbone augmentent à la fois les dépenses d'investissement et les coûts d'exploitation. Le mécanisme d'ajustement carbone aux frontières de l'Union européenne couvre 31,14 % des exportations chinoises vers l'Europe, exerçant une pression sur les chaînes d'approvisionnement en acier à haute teneur en carbone et en aluminium qui alimentent la fabrication d'équipements miniers. Les extensions du système d'échange de quotas d'émissions de la Chine pourraient couvrir près de 80 % des émissions nationales de CO₂, obligeant les mines à acheter des quotas ou à moderniser leurs flottes avec des groupes motopropulseurs à faibles émissions [2]Fonds Monétaire International, "Scénarios de Réforme du Système d'Échange de Quotas d'Émissions de la Chine," imf.org. Un coût estimé de 700 milliards USD pour la transition des centrales à charbon illustre l'ampleur des charges de décarbonation qui se répercutent sur le secteur minier. Par conséquent, les acheteurs privilégient les machines dotées de modules intégrés de surveillance des émissions et d'une efficacité énergétique plus élevée, allongeant les cycles de vente des plateformes diesel traditionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : La Dominance de la Surface s'Aligne sur la Stratégie à Ciel Ouvert

Les équipements miniers de surface représentent une part de 48,33 % du marché des équipements miniers en Chine en 2024, témoignant de la prévalence des opérations à grande échelle à ciel ouvert dans les zones charbonnières, de minerai de fer et de terres rares. Les pelles à grande capacité, les draglines et les tombereaux de plus de 240 t offrent des économies d'échelle, tandis que les modules d'automatisation améliorent l'utilisation des équipes. Les chargeuses et camions de transport devraient afficher un TCAC de 6,36 %, soutenu par des variantes électriques à batterie qui réduisent les coûts de ventilation et se conforment aux régimes régionaux de tarification du carbone. Les équipements souterrains restent pertinents dans les bassins houillers de Yangquan et Pingdingshan, mais les dépenses de ventilation et les mandats de sécurité freinent leurs perspectives de croissance.

La demande en lignes de traitement des minéraux s'accélère à mesure que l'extraction électrocinétique porte le taux de récupération des terres rares à 95 %. Les machines de concassage et de criblage connaissent des hausses parallèles à mesure que les stocks gouvernementaux s'élargissent. Les foreuses et brise-roches bénéficient du budget d'exploration de 750 millions CNY de la Mongolie Intérieure, stimulant les activités de carottage directionnel et d'échantillonnage géostatistique. La télématique embarquée sophistiquée devient standard, transformant des pelles autrefois mécaniques en nœuds sur une architecture de périphérie-nuage 5G, un changement qui approfondit l'imbrication numérique du marché des équipements miniers en Chine.

Par Niveau d'Automatisation : Passage Rapide du Manuel à l'Autonome

Les flottes manuelles dominent encore, détenant 60,15 % des livraisons de 2024, mais leur part est appelée à diminuer à mesure que les opérateurs recherchent des gains de productivité. Les équipements entièrement autonomes sont prêts pour un TCAC de 8,24 %, catalysé par les mandats de l'Administration nationale de l'énergie pour les mines de charbon intelligentes et les campagnes nationales de sécurité contre les explosions de gaz. Les équipements semi-autonomes offrent un seuil d'entrée plus bas, combinant des cabines d'opérateur avec l'évitement de collision par intelligence artificielle pour accélérer les courbes d'apprentissage.

Des projets pilotes tels que le système de transport sur 24 heures YuGong confirment des économies de carburant de 12 % par tonne. Par ailleurs, la flotte de 91 camions du Xinjiang démontre des réductions d'effectifs de 200 postes, validant un arbitrage immédiat sur les coûts de main-d'œuvre. Ces données justifient la prime pour les packages d'autonomie, en particulier lorsqu'ils sont associés à une utilisation optimisée des batteries. À mesure que les algorithmes d'intelligence artificielle mûrissent, la maintenance prédictive réduit davantage les coûts du cycle de vie, renforçant l'économie à long terme de la technologie au sein du marché des équipements miniers en Chine.

Par Type de Groupe Motopropulseur : Dominance des Moteurs à Combustion Interne, Accélération Électrique

Les groupes motopropulseurs à combustion interne représentaient 70,42 % des livraisons en 2024, reflétant l'infrastructure historique de carburant et les avantages en termes de coûts initiaux. Pourtant, le TCAC de 9,07 % prévu pour les véhicules électriques à batterie souligne un point de basculement catalysé par la connectivité 5G, la baisse des coûts des batteries LFP et les mandats de zéro émission. Les formats hybrides offrent une décarbonation intermédiaire, combinant des groupes électrogènes diesel avec le freinage par récupération pour réduire le carburant de 20 % sur les descentes.

Les architectures d'échange de batteries, telles que celles pilotées par Rio Tinto et State Power Investment, réduisent le temps d'arrêt pour la recharge à 6 minutes, réduisant les écarts d'utilisation avec les flottes diesel. De plus, les mines souterraines apprécient l'absence de particules d'échappement, ce qui réduit de moitié l'énergie de ventilation et se conforme à des codes de santé au travail plus stricts. L'évolution du mix énergétique — où les énergies renouvelables dépassent 40 % en Mongolie Intérieure — améliore encore la courbe du coût total pour les chaînes de traction électriques, cimentant leur rôle dans les trajectoires futures du marché des équipements miniers en Chine.

Par Puissance Nominale : Point Idéal de la Gamme Intermédiaire avec Surperformance des Faibles Puissances

Les équipements de 500 à 1 000 CV captent 43,55 % de la taille du marché des équipements miniers en Chine, équilibrant la maniabilité et la charge utile sur des corps minéralisés variés. Les géants de plus de 1 000 CV restent essentiels pour les ratios de décapage ultra-profonds dans les bassins houillers d'Ordos, mais leur intensité en coûts d'exploitation freine la croissance.

À l'inverse, les machines de moins de 500 CV afficheront un TCAC de 5,94 %, alimenté par des tâches de précision dans la bénéficiation des terres rares et les filons aurifères à veine étroite. Les avancées dans les moteurs électriques à couple élevé réduisent la pénalité de performance dans les gammes de puissance inférieures, permettant aux équipements plus petits de s'attaquer à des travaux autrefois réservés aux diesels de gamme intermédiaire. À mesure que l'autonomie réduit les contraintes liées aux compétences des opérateurs, les gestionnaires de flotte optent pour des stratégies de dimensionnement optimal qui maximisent le tonnage transporté par kWh, se traduisant par une concentration de la demande autour du spectre de puissance intermédiaire à faible.

Par Application : Dominance du Charbon au Milieu de la Diversification

Le charbon commande 54,61 % de la part du marché des équipements miniers en Chine en 2024, soutenu par 118 mines de charbon intelligentes au Shanxi seul. Pourtant, les signaux politiques favorisent les minéraux stratégiques ; l'exploitation des minéraux non métalliques menée par les terres rares est prête pour un TCAC de 7,16 %, absorbant des capitaux dans des colonnes à échange d'ions et des réacteurs de lixiviation sélective.

L'exploitation des métaux reste une priorité en termes de dépenses d'investissement, Pékin se couvrant contre la dépendance aux importations de nickel et de cuivre. La découverte de 52 400 t de molybdène et de 591 Mt de minerai de fer en Mongolie Intérieure nécessite des foreuses à trous de mine et des concasseurs à haut débit. Le pivot structurel vers les intrants des technologies propres reconfigure le paysage du marché des équipements miniers en Chine, faisant de l'adaptabilité multi-matières premières un différenciateur clé pour les équipementiers.

Analyse Géographique

La Chine du Nord est en tête avec 29,44 % de la demande intérieure, portée par les prolifiques découvertes de minerais de la Mongolie Intérieure et une impulsion d'exploration de 750 millions CNY en 2025 [3]Association chinoise de l'industrie du tungstène, "Budget géologique de la Mongolie Intérieure 2025," ctiwcn.com. Les essais de transport autonome sur les prairies réduisent l'intensité de main-d'œuvre et s'alignent sur les plafonds carbone provinciaux. La grande flotte de mines intelligentes du Shanxi sert de vitrine pour les contrôles par intelligence artificielle, suscitant des investissements de débordement dans les provinces voisines du Hebei et du Shaanxi.

La Chine du Sud-Ouest devrait s'accélérer à un TCAC de 6,13 %, propulsée par le gisement de terres rares de classe mondiale de 250 kt de Mianning-Dechang. Le cuivre porphyrique en haute altitude sur le plateau Qinghai-Xizang ajoute 60 Mt de ressources probables, nécessitant des moteurs enrichis en oxygène et des équipements électriques résistants aux intempéries. La technologie de récupération électrocinétique révolutionnaire, née à Guangzhou, trouve ici un terrain pilote idéal, augmentant les commandes d'équipements pour les générateurs HV-CC et les réseaux d'électrodes.

La Chine de l'Est et la Chine Centre-Sud bénéficient des impératifs de recyclage des batteries, avec de nouvelles lignes de broyage et de lixiviation servant 45 % des retraits mondiaux de véhicules électriques à nouvelle énergie. La proximité des pôles manufacturiers maintient des délais courts, tandis que l'accès aux ports soutient l'exportation de composants. Le Nord-Est maintient une demande de base grâce aux rénovations du bassin sidérurgique, et les provinces du Nord-Ouest exploitent les écosystèmes de camions-bennes autonomes du Xinjiang pour l'expansion charbonnière sur de nouveaux sites. Ces vecteurs spécifiques à chaque région se conjuguent en une matrice de demande diversifiée qui sous-tend une croissance nationale régulière pour le marché des équipements miniers en Chine.

Paysage Concurrentiel

Le marché est modérément fragmenté mais tend vers la consolidation à mesure que les barrières technologiques s'élèvent. Les champions nationaux — Sany, XCMG et Zoomlion — s'appuient sur des liens gouvernementaux profonds, des chaînes d'approvisionnement intégrées verticalement et une forte intensité en recherche et développement. Le lancement du camion diesel-électrique de 300 t de Sany signale une migration vers l'amont dans les segments ultra-classe, tandis que le camion-benne à hydrogène de 120 kW de XCMG réduit le CO₂ de 99 kg par jour, illustrant l'option des carburants propres.

Les grands acteurs mondiaux répondent par la localisation. Caterpillar détient une part mondiale de 59,62 % dans les machines et investit à Qingzhou pour l'assemblage de chargeuses de gamme intermédiaire. Komatsu s'associe à des universités locales sur des algorithmes autonomes calibrés pour les conditions géologiques chinoises. Sandvik renforce sa présence sur le marché de l'après-vente via des entrepôts sous douane à Tianjin, réduisant les délais de livraison des pièces pour les foreuses souterraines.

La concurrence dans les espaces vierges s'intensifie dans les lignes de séparation des terres rares et les suites de capteurs. Les start-ups nationales d'intelligence artificielle associent la vision par machine à l'analyse en nuage, séduisant les mines qui manquent d'équipes internes de science des données. Les fournisseurs internationaux de systèmes de contrôle répliquent avec des piles logicielles certifiées pour la sécurité compatibles avec les directives de l'Administration nationale de l'énergie. L'interaction des économies d'échelle, de l'alignement politique et de la profondeur de la propriété intellectuelle définit l'évolution de l'équilibre des forces au sein du marché des équipements miniers en Chine.

Leaders du Secteur des Équipements Miniers en Chine

Sany Heavy Equipment

Xuzhou Construction Machinery Group Co., Ltd. (XCMG)

Caterpillar Inc. (Chine)

Komatsu Ltd. (Chine)

Zoomlion Heavy Industry

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Huaneng Group a déployé 100 camions électriques à batterie autonomes à la mine de Yimin, exploitant la 5G-Advanced de Huawei pour améliorer l'efficacité du transport de 20 %.

- Juillet 2024 : Sany Heavy Equipment a lancé le camion minier hybride diesel-électrique de 300 t SET320S dans son usine de Shenyang.

- Juin 2024 : XCMG a présenté le camion-benne à pile à combustible hydrogène EHSL552F doté d'un stack de 120 kW et d'un système de batterie haute puissance.

- Janvier 2024 : Shandong Gold Group a commandé une flotte de foreuses et de chargeuses Epiroc AB pour trois mines d'or nationales.

Périmètre du Rapport sur le Marché des Équipements Miniers en Chine

| Équipements Miniers de Surface |

| Équipements Miniers Souterrains |

| Équipements de Traitement des Minéraux |

| Foreuses et Brise-Roches |

| Machines de Concassage, Broyage et Criblage |

| Chargeuses et Camions de Transport |

| Équipements Manuels |

| Équipements Semi-Autonomes |

| Équipements Entièrement Autonomes |

| Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides |

| Inférieur à 500 CV |

| 500 à 1 000 CV |

| Supérieur à 1 000 CV |

| Exploitation des Métaux |

| Exploitation des Minéraux (Non Métalliques) |

| Exploitation Charbonnière |

| Chine de l'Est |

| Chine du Nord |

| Chine Centre-Sud |

| Chine du Nord-Est |

| Chine du Sud-Ouest |

| Chine du Nord-Ouest |

| Par Type d'Équipement | Équipements Miniers de Surface |

| Équipements Miniers Souterrains | |

| Équipements de Traitement des Minéraux | |

| Foreuses et Brise-Roches | |

| Machines de Concassage, Broyage et Criblage | |

| Chargeuses et Camions de Transport | |

| Par Niveau d'Automatisation | Équipements Manuels |

| Équipements Semi-Autonomes | |

| Équipements Entièrement Autonomes | |

| Par Type de Groupe Motopropulseur | Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques à Batterie | |

| Véhicules Hybrides | |

| Par Puissance Nominale (CV) | Inférieur à 500 CV |

| 500 à 1 000 CV | |

| Supérieur à 1 000 CV | |

| Par Application | Exploitation des Métaux |

| Exploitation des Minéraux (Non Métalliques) | |

| Exploitation Charbonnière | |

| Par Région (Chine) | Chine de l'Est |

| Chine du Nord | |

| Chine Centre-Sud | |

| Chine du Nord-Est | |

| Chine du Sud-Ouest | |

| Chine du Nord-Ouest |

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des équipements miniers en Chine en 2025 ?

Le marché est évalué à 33,78 milliards USD en 2025.

À quelle vitesse la demande en camions miniers électriques à batterie va-t-elle croître ?

Les flottes électriques à batterie devraient afficher un TCAC de 9,07 % entre 2025 et 2030.

Quel segment détient la plus grande part de la demande en équipements ?

Les équipements miniers de surface représentent 48,33 % du chiffre d'affaires de 2024, reflétant l'ampleur des opérations à ciel ouvert.

Quelle région présente les meilleures perspectives de croissance ?

La Chine du Sud-Ouest devrait se développer à un TCAC de 6,13 % jusqu'en 2030 en raison de son portefeuille de projets de terres rares.

Quelle est l'importance de l'adoption de l'automatisation ?

Les équipements entièrement autonomes devraient croître à un TCAC de 8,24 %, érodant rapidement la dominance des flottes manuelles.

Dernière mise à jour de la page le: