Taille et part du marché de la construction de centres de données en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

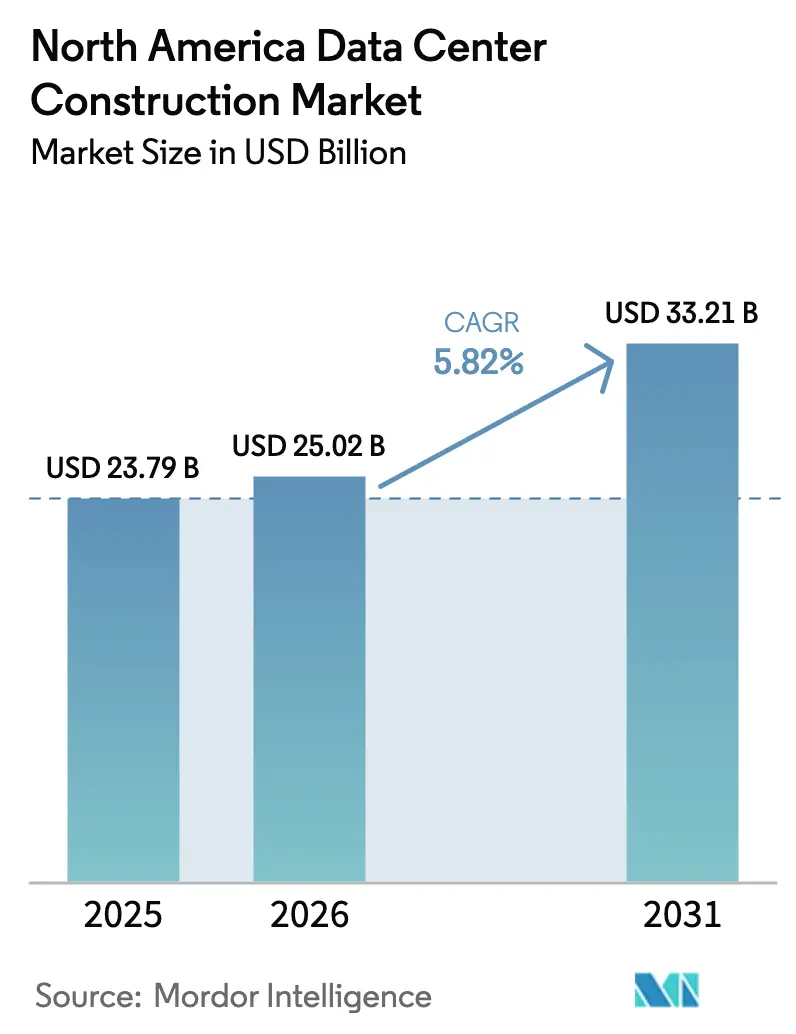

| Taille du marché de l'année de base (2025) | 23.79 Milliards de dollars |

| Taille du Marché (2026) | 25.02 Milliards de dollars |

| Taille du Marché (2031) | 33.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données en Amérique du Nord par Mordor Intelligence

La taille du marché de la construction de centres de données en Amérique du Nord est projetée à 23,79 milliards USD en 2025, 25,02 milliards USD en 2026, et devrait atteindre 33,21 milliards USD d'ici 2031, avec un TCAC de 5,82 % de 2026 à 2031. La montée en puissance des charges de travail liées au cloud et à l'IA générative oriente les capitaux vers des campus prêts pour l'hyperscale capables de supporter des densités de baies supérieures à 100 kW, tandis que la proximité des ressources éoliennes et solaires réduit les coûts énergétiques sur le cycle de vie et s'aligne sur les engagements de neutralité carbone. Les délais de livraison des transformateurs, qui s'étendent désormais à deux ans, incitent à des stratégies d'approvisionnement anticipé, et les entrepreneurs se tournent vers des modules électriques et de refroidissement préfabriqués pour compenser les pénuries de main-d'œuvre qualifiée. L'avantage concurrentiel repose sur la sécurisation de l'accès au réseau électrique avant les files d'attente d'interconnexion, notamment en Virginie, au Texas et en Arizona, où les délais d'attente dépassent déjà 18 mois. Les obligations de durabilité reconfigurent également la sélection des sites, les anciens sites de centrales à charbon gagnant en popularité car ils combinent des lignes de transmission existantes avec des contrats d'achat d'énergie renouvelable prêts à être signés.

Principaux enseignements du rapport

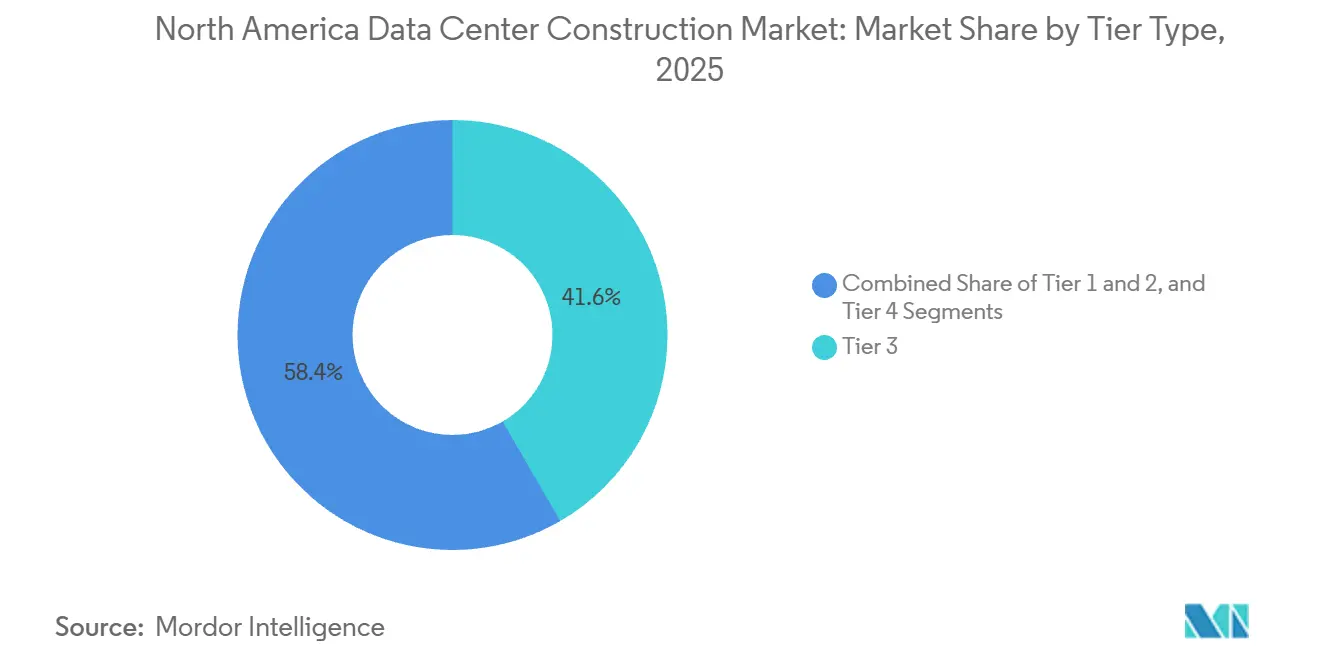

- Par type de niveau, les installations de niveau 3 représentaient 41,64 % de la part de marché en 2025, tandis que les constructions de niveau 4 progressent à un TCAC de 6,42 % jusqu'en 2031, reflétant la demande de redondance 2N+1.

- Par taille de centre de données, les constructions de grand format détenaient 54,43 % de la part du marché de la construction de centres de données en Amérique du Nord en 2025, mais les campus hyperscale mènent la course avec un taux de croissance de 6,76 %.

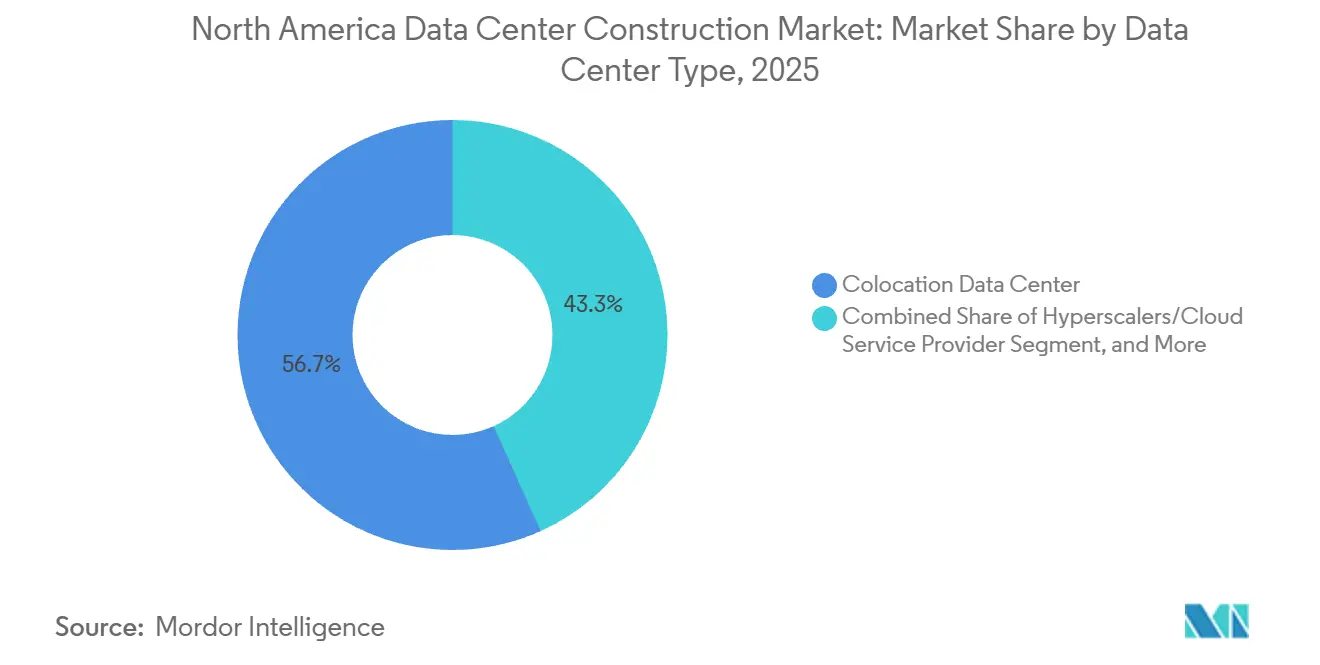

- Par type de centre de données, les opérateurs de colocation représentaient 56,73 % de la part en 2025, tandis que les projets d'hyperscalers et de fournisseurs de services cloud s'accélèrent à un TCAC de 6,82 % grâce à l'intégration verticale.

- Par infrastructure, les systèmes électriques représentaient 35,38 % de la part de marché en 2025, mais les équipements mécaniques, notamment les déploiements de refroidissement liquide, progressent à un rythme annuel de 6,14 %.

- Par pays, les États-Unis représentaient 80,32 % de la part de marché en 2025, tandis que le Mexique affichait la croissance la plus rapide, avec une progression annuelle de 6,91 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction de centres de données en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des applications cloud, de l'IA et du Big Data | +1.8% | États-Unis, Canada, avec répercussions au Mexique | Moyen terme (2 à 4 ans) |

| Multiplication des déploiements de centres de données hyperscale | +1.5% | États-Unis (Virginie, Texas, Arizona), Canada (Toronto, Calgary) | Court terme (≤ 2 ans) |

| Demande en informatique de périphérie à proximité des hubs 5G | +0.9% | Centres urbains des États-Unis, zones métropolitaines du Canada | Moyen terme (2 à 4 ans) |

| Obligations de durabilité et de neutralité carbone des entreprises | +0.7% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Capacité excédentaire du réseau électrique sur les sites de centrales à charbon déclassées | +0.5% | États-Unis (Midwest, Appalaches) | Long terme (≥ 4 ans) |

| Regroupement de la chaîne d'approvisionnement en GPU dédiés à l'IA près des ports du Golfe américain | +0.4% | États-Unis (Texas, côte du Golfe de Louisiane) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des applications cloud, de l'IA et du Big Data

Les clusters d'entraînement intégrant plus de 16 000 GPU Nvidia H100 consomment désormais entre 20 et 100 kW par baie, dépassant largement les 5 à 10 kW observés dans les salles d'entreprise traditionnelles. Le projet Stargate de Microsoft, d'une valeur de 100 milliards USD, illustre un virage vers des campus dédiés dotés de sous-stations sur site et d'un refroidissement liquide éliminant 80 % de la chaleur des serveurs au niveau de la puce. Les propriétaires de colocation procèdent à des rénovations pour des densités plus élevées, mais de nombreuses structures de niveau 3 ne peuvent pas supporter la charge au sol supplémentaire, ce qui stimule les constructions sur terrain vierge dans les régions riches en énergie. La croissance centrée sur l'IA modifie également les normes de conception, en privilégiant les alimentations redondantes en moyenne tension et les dorsales en courant continu 800 V. Le résultat net est une hausse structurelle des dépenses de construction qui maintient le marché de la construction de centres de données en Amérique du Nord sur une trajectoire d'expansion pluriannuelle.

Multiplication des déploiements de centres de données hyperscale

Compass Datacenters, Centersquare et PowerHouse ont collectivement annoncé plus de 4,8 GW de capacité planifiée en 2026, misant sur des campus multi-gigawatts garantissant l'autosuffisance depuis l'acquisition du terrain jusqu'à la mise en service. Ces opérateurs commandent des transformateurs de grande taille deux ans à l'avance pour éviter les goulets d'étranglement de la chaîne d'approvisionnement signalés par le Département américain de l'Énergie.[1] « Rapport sur la chaîne d'approvisionnement en transformateurs 2024 », Département américain de l'Énergie, energy.gov La livraison de projet intégrée, combinant la préparation du site, la construction des équipements mécaniques, électriques et de plomberie, et l'installation des équipements sous un seul contrat, réduit les délais jusqu'à 12 mois. La présence des hyperscalers attire également les développeurs de fibre optique et d'énergies renouvelables dans les mêmes zones géographiques, catalysant des écosystèmes locaux qui renforcent la demande à long terme. Cette intensité capitalistique est un moteur clé du marché de la construction de centres de données en Amérique du Nord.

Demande en informatique de périphérie à proximité des hubs 5G

Plus de 150 000 stations de base 5G installées d'ici 2024 ont préparé le terrain pour des micro-centres de données situés à moins de 10 à 20 millisecondes des utilisateurs.[2]« Rapport Ericsson sur la mobilité 2024 », Ericsson, ericsson.com Les enceintes modulaires entre 50 et 500 kW peuvent être fabriquées en usine, expédiées et mises en service en moins de 12 mois, un calendrier qui protège les projets des pénuries de main-d'œuvre spécialisée. Ces sites s'implantent souvent dans des centres métropolitains denses où l'immobilier est rare, ce qui favorise des conceptions empilées exploitant les toits ou les parkings. La préfabrication standardise les sous-systèmes de refroidissement, de protection incendie et d'alimentation électrique, permettant une mise à l'échelle dans plusieurs villes à moindre coût. Les déploiements en périphérie élargissent donc l'empreinte adressable du marché de la construction de centres de données en Amérique du Nord au-delà des corridors hyperscale traditionnels.

Obligations de durabilité et de neutralité carbone des entreprises

Google, Apple et Meta couvrent déjà 100 % des charges de leurs centres de données avec des énergies renouvelables, une étape qui influence les critères d'achat de terrains en faveur des réseaux riches en énergie éolienne ou solaire.[3]« Rapport de durabilité Google 2025 », Google, google.com La co-implantation des installations avec des énergies renouvelables à l'échelle des services publics réduit les pertes de transmission, mais impose l'ajout de systèmes de batteries qui augmentent les coûts initiaux de 10 à 15 %. Les opérateurs recherchent désormais la gestion de l'énergie ISO 50001 et les certifications LEED Or comme prérequis, incitant les entrepreneurs à adopter des enveloppes haute performance, des circuits d'eau recyclée et des réfrigérants à faible potentiel de réchauffement climatique. Les ambitions de neutralité carbone encouragent également la reconversion des friches industrielles de centrales à charbon qui disposent déjà d'une infrastructure de sous-stations et d'un accès ferroviaire pour les équipements lourds. Les objectifs de durabilité, autrefois périphériques, sont devenus un critère d'achat central qui oriente les flux de capitaux au sein du marché de la construction de centres de données en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de l'énergie et de l'immobilier | -0.9% | États-Unis (Virginie, Texas, Arizona), Canada (Toronto) | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en électricité et en mécanique | -0.7% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Délais de livraison pluriannuels pour les grands transformateurs de puissance | -0.5% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Opposition des communautés aux systèmes de refroidissement à forte consommation d'eau dans les États arides | -0.3% | États-Unis (Arizona, Nevada, Utah) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de l'énergie et de l'immobilier

Les terrains de premier choix dans le comté de Loudoun ont dépassé 1 million USD par acre en 2025, tandis que les prix de gros de l'électricité dans l'ERCOT atteignaient en moyenne 8,2 ¢/kWh, soit une hausse de 34 % en glissement annuel. Les longues files d'attente d'interconnexion PJM dépassent désormais 200 GW, obligeant les développeurs à attendre jusqu'à 36 mois avant de se connecter au réseau. La hausse des coûts de portage érode les marges de colocation bloquées dans des baux à prix fixe conclus avant 2024. De nombreux constructeurs se tournent vers des marchés secondaires, mais ces zones manquent souvent de routes de fibre dense, ce qui annule les économies réalisées sur le foncier et l'électricité. La pression à court terme tempère le profil de croissance par ailleurs solide du marché de la construction de centres de données en Amérique du Nord.

Pénurie de main-d'œuvre qualifiée en électricité et en mécanique

Quatre-vingt-neuf pour cent des entrepreneurs américains ont signalé des difficultés à pourvoir des postes d'artisans en 2024, les électriciens et les techniciens en climatisation et ventilation étant les plus recherchés. Répondre aux exigences de redondance de niveau 4 ou de refroidissement liquide nécessite des certifications spécialisées qui prennent jusqu'à cinq ans à obtenir. La pénurie de main-d'œuvre augmente les coûts des projets de 15 à 20 % et repousse les calendriers de six mois en Virginie du Nord et à Phoenix. La préfabrication aide, mais exige des capitaux pour les lignes de production et le contrôle des stocks que toutes les entreprises ne peuvent pas financer. L'écart de compétences agit donc comme un régulateur de vitesse structurel sur le marché de la construction de centres de données en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : les conceptions tolérantes aux pannes gagnent en dynamisme

Le niveau 4 devrait croître à un TCAC de 6,42 % pendant la période de prévision, les services financiers et les géants du cloud exigeant une disponibilité de 99,995 %. Le niveau 3 était toujours en tête en 2025 avec 41,64 % de la part du marché de la construction de centres de données en Amérique du Nord, équilibrant la disponibilité et le budget pour les locataires du commerce électronique et du SaaS. Les modules d'onduleurs au lithium-ion réduisent désormais l'empreinte de 40 %, permettant aux opérateurs de niveau 3 d'optimiser les baies génératrices de revenus par pied carré. Les projets de niveau 4, quant à eux, adoptent des onduleurs rotatifs et des alimentations de service public doubles, ce qui augmente les besoins en terrain mais réduit l'écart de coût par rapport au niveau 3. L'évolution vers des niveaux supérieurs injecte une complexité d'ingénierie qui augmente la valeur moyenne des projets, élargissant le vivier du marché de la construction de centres de données en Amérique du Nord accessible aux entrepreneurs.

Sur l'horizon de prévision, les règles de conformité bancaires et de santé maintiendront la croissance du niveau 4 au-dessus du TCAC global, tandis que les sites de niveau 1-2 orientés vers la périphérie persistent pour les services sensibles à la latence. L'évolution continue du mix encourage les fournisseurs de générateurs, de commutateurs de transfert automatique et d'appareillages de commutation à élargir leurs gammes de produits pour plusieurs schémas de redondance. Par conséquent, le secteur de la construction de centres de données en Amérique du Nord est prêt à diversifier son offre de services, des nouvelles constructions tolérantes aux pannes aux modules de périphérie de niveau 2 modulaires.

Par taille de centre de données : les empreintes hyperscale redéfinissent l'économie des sites

Les grandes installations entre 10 et 50 MW ont sécurisé une part de 54,43 % en 2025 ; cependant, les sites dépassant 100 MW progressent à un TCAC de 6,76 %. Un seul campus hyperscale peut absorber 200 acres, modifiant les schémas de zonage des comtés et nécessitant des sous-stations séparées qui mobilisent trois ans d'approvisionnement en transformateurs. La taille du marché de la construction de centres de données en Amérique du Nord pour ces méga-projets dépasse largement les budgets d'entreprise traditionnels, attirant des consortiums EPC mondiaux. Pourtant, les constructions de petite taille (moins de 5 MW) restent essentielles pour les rôles de périphérie 5G et de reprise après sinistre, notamment là où l'immobilier urbain limite l'expansion.

La croissance hyperscale stimule les systèmes de secours à sel fondu et prêts à l'hydrogène, les opérateurs cherchant des alternatives au diesel. Simultanément, les fournisseurs modulaires standardisent des blocs de 2 MW empilables jusqu'à 10 MW, permettant aux acteurs de taille moyenne de concurrencer sans acheter de vastes étendues de terrain. Ce schéma de demande bimodal garantit des opportunités équilibrées sur l'ensemble du marché de la construction de centres de données en Amérique du Nord.

Par type de centre de données : l'intégration verticale remodèle les achats

La colocation est restée dominante à 56,73 % en 2025, mais les hyperscalers ont affiché une croissance de 6,82 % alors qu'AWS, Azure et Google sécurisaient l'énergie à la source, se protégeant des majorations de détail. Des offres hybrides telles que Digital Realty ServiceFabric intègrent des points d'accès cloud dans des cages de colocation, brouillant les frontières entre les modèles de gros et de détail. Les entreprises continuent de recourir à la colocation pour la reprise après sinistre, mais exigent de plus en plus des suites privées, obligeant les propriétaires à investir dans des solutions de sécurité et de refroidissement sur mesure.

Les centres de données de périphérie se multiplient près des tours cellulaires, offrant aux opérateurs de télécommunications un nouvel atout dans les négociations de baux. Cette tendance renforce non seulement la concurrence, mais élargit également les dépenses totales adressables. Ces facteurs contribuent collectivement à la croissance du marché de la construction de centres de données en Amérique du Nord. De plus, l'adoption croissante de la technologie 5G stimule la demande d'une infrastructure de centres de données améliorée.

Par infrastructure : le refroidissement liquide stimule la hausse mécanique

Les équipements électriques ont absorbé 35,38 % des budgets 2025 ; cependant, les lignes mécaniques connaissent une hausse annuelle de 6,14 % alors que les baies franchissent le seuil des 100 kW. Les solutions de refroidissement direct à la puce de Vertiv éliminent 80 % de la chaleur des serveurs, réduisant les charges en eau glacée de 40 %. Les essais d'immersion diphasique au Texas réduisent l'énergie de refroidissement de 90 %, signalant un possible changement de paradigme dans la conception. Les baies prennent désormais en charge des bus en courant continu 800 V qui réduisent l'utilisation du cuivre de moitié et améliorent l'efficacité de conversion de 3 %.

Les salles techniques modulaires, préemballées avec des pompes et des échangeurs à plaques, peuvent être installées en quelques jours, raccourcissant considérablement le chemin critique. Cette approche améliore l'efficacité de la construction, permettant un déploiement plus rapide de l'infrastructure des centres de données. À mesure que l'IA élève les normes de densité, les fournisseurs mécaniques capteront une part disproportionnée des dépenses supplémentaires au sein du marché de la construction de centres de données en Amérique du Nord.

Analyse géographique

Les États-Unis représentaient 80,32 % de la part de marché en 2025 et devraient croître de 5,7 % par an jusqu'en 2031. Le comté de Loudoun dépasse 2 GW de capacité en service, mais fait face à des délais d'attente de 18 mois pendant que Dominion modernise le réseau. Le Texas capitalise sur les marchés de l'électricité dérégulés, attirant 6 milliards USD d'engagements en 2025 et sécurisant des contrats d'achat d'énergie solaire à long terme qui couvrent contre la volatilité des prix. L'ajout de 150 MW en Arizona en 2025 démontre la durabilité de la demande, même si les préoccupations liées à la consommation d'eau favorisent des conceptions refroidies par air qui augmentent les dépenses d'investissement de 15 %.

Le Mexique, avec un TCAC de 6,91 %, est le marché à la croissance la plus rapide grâce aux corridors de Querétaro et Monterrey, qui offrent des terrains à un tiers du prix des terrains dans les hubs américains. KIO Networks a réservé 1,5 milliard USD pour l'expansion mexicaine en 2025, et QTS a annoncé des plans pour ajouter 50 MW de capacité afin de répondre aux besoins de latence transfrontaliers. Les voies de fibre limitées poussent certains opérateurs à construire des liaisons privées, ajoutant entre 5 et 10 millions USD par route, mais les exemptions tarifaires et l'amortissement accéléré compensent en partie cette charge.

Le Canada reste modeste mais stratégique. Calgary a ajouté 30 MW en 2025 pour le calcul haute performance du secteur énergétique, Toronto a mis en service 20 MW pour satisfaire les clients soucieux de la confidentialité des données, et Montréal tire parti de l'hydroélectricité à 3 ¢/kWh mais se heurte encore à la rareté des fibres vers ses homologues américains. Collectivement, ces tendances diversifient le risque géographique et garantissent que le marché de la construction de centres de données en Amérique du Nord poursuit son expansion à large assise.

Paysage concurrentiel

Le marché affiche une concentration modérée. AECOM, Turner et DPR obtiennent des rôles consultatifs en phase initiale qui relient les services publics, les commissions d'urbanisme et les équipes de conception en un seul chemin critique, réduisant les délais jusqu'à un an. Les entreprises de taille intermédiaire ripostent en adoptant la préfabrication modulaire, qui réduit la main-d'œuvre sur site de 40 %, un différenciateur clé face aux pénuries de main-d'œuvre spécialisée.

Les avantages technologiques se renforcent ; Schneider Electric a déposé 12 brevets américains en 2024 pour le refroidissement par immersion et les contrôles thermiques prédictifs. Les fournisseurs regroupent désormais les baies, le refroidissement et la surveillance dans des contrats de niveau de service qui convertissent les dépenses d'investissement en dépenses d'exploitation, les rendant attractifs pour les nouveaux entrants dans le cloud cherchant une mise à l'échelle rapide. Les marchés secondaires comme Omaha et Reno attirent les entrepreneurs avec des terrains moins chers, bien que la rareté des fibres et des bassins de main-d'œuvre tempère l'appétit des hyperscalers.

La durabilité ajoute un nouvel échiquier. Les constructeurs capables de livrer des certifications LEED Or, ISO 50001 et de l'énergie solaire sur site obtiennent des présélections préférentielles. À mesure que ces accréditations se généralisent, la différenciation reposera sur les offres de densité prêtes pour l'IA et les contrats d'approvisionnement en transformateurs qui bloquent les prix deux ans à l'avance. Ces facteurs propulsent collectivement les investissements continus au sein du marché de la construction de centres de données en Amérique du Nord.

Leaders du secteur de la construction de centres de données en Amérique du Nord

DPR Construction Inc.

AECOM

Skanska USA

Whiting-Turner Contracting Company

Jacobs Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Compass Datacenters s'est engagé à investir 10 milliards USD dans un campus de 2 GW au Mississippi, doté d'une énergie solaire sur site et d'un stockage par batteries.

- Février 2026 : Centersquare a annoncé une construction de 1 GW au Texas, en accélérant la première phase de 200 MW pour une livraison en 24 mois.

- Janvier 2026 : Microsoft a réservé 80 milliards USD pour des centres de données prêts pour l'IA dans le monde entier, allouant 60 % à l'Amérique du Nord avec un accent sur le refroidissement liquide et l'approvisionnement en énergies renouvelables.

- Janvier 2026 : OpenAI et Microsoft ont dévoilé le programme de campus IA Stargate d'une valeur de 100 milliards USD au Texas, dont la consommation devrait atteindre 5 GW d'ici 2028.

Périmètre du rapport sur le marché de la construction de centres de données en Amérique du Nord

Un centre de données est une salle, un bâtiment ou une installation physique qui héberge l'infrastructure informatique utilisée pour créer, exécuter et fournir des applications et des services, ainsi que pour stocker et gérer les données qui leur sont associées. Dans le cadre de la construction de centres de données, les dépenses d'investissement engagées lors de la construction des installations de centres de données existantes sont suivies, et les dépenses d'investissement futures sont estimées sur la base des installations de centres de données à venir.

Le rapport sur le marché de la construction de centres de données en Amérique du Nord est segmenté par type de niveau (Niveau 1, Niveau 2, Niveau 3 et Niveau 4), type de centre de données (colocation, hyperscalers/fournisseurs de services cloud et centres de données d'entreprise et de périphérie), infrastructure (infrastructure électrique, infrastructure mécanique, construction générale et services), taille de centre de données (petit, moyen, grand et hyperscale) et pays (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Centre de données de colocation |

| Hyperscalers/Fournisseurs de services cloud (FSC) |

| Centre de données d'entreprise et de périphérie |

| Infrastructure électrique | Solution de distribution d'énergie |

| Solutions de secours électrique | |

| Infrastructure mécanique | Systèmes de refroidissement |

| Baies et armoires | |

| Serveurs et stockage | |

| Autre infrastructure mécanique | |

| Construction générale | |

| Services - Conception et conseil, intégration, support et maintenance |

| États-Unis |

| Canada |

| Mexique |

| Par type de niveau | Niveau 1 et 2 | |

| Niveau 3 | ||

| Niveau 4 | ||

| Par taille de centre de données | Petit | |

| Moyen | ||

| Grand | ||

| Hyperscale | ||

| Par type de centre de données | Centre de données de colocation | |

| Hyperscalers/Fournisseurs de services cloud (FSC) | ||

| Centre de données d'entreprise et de périphérie | ||

| Par infrastructure | Infrastructure électrique | Solution de distribution d'énergie |

| Solutions de secours électrique | ||

| Infrastructure mécanique | Systèmes de refroidissement | |

| Baies et armoires | ||

| Serveurs et stockage | ||

| Autre infrastructure mécanique | ||

| Construction générale | ||

| Services - Conception et conseil, intégration, support et maintenance | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la construction de centres de données en Amérique du Nord en 2026 ?

Il s'établit à 25,02 milliards USD et est en bonne voie pour un TCAC de 5,82 % jusqu'en 2031.

Quelle catégorie de niveau connaît la croissance la plus rapide ?

Les installations de niveau 4 progressent à un TCAC de 6,42 % alors que les conceptions tolérantes aux pannes gagnent la faveur des opérateurs financiers et cloud.

Pourquoi les hyperscalers construisent-ils leurs propres centres de données ?

L'intégration verticale permet à AWS, Microsoft et Google de sécuriser les terrains, l'énergie et le refroidissement personnalisé pour servir les charges de travail IA tout en évitant les coûts de colocation au détail.

Qu'est-ce qui explique la montée en puissance du Mexique dans les projets de centres de données ?

La délocalisation de proximité, la baisse des prix fonciers et les incitations tarifaires stimulent les investissements mexicains à un rythme annuel de 6,91 %.

Comment les objectifs de durabilité reconfigurent-ils la sélection des sites ?

Les opérateurs privilégient les emplacements avec un accès direct aux parcs éoliens et solaires, reconvertissant souvent des sites de centrales à charbon qui disposent déjà de sous-stations et de lignes de transmission.

Quelles technologies de refroidissement sont tendance pour les charges de travail IA ?

Le refroidissement liquide direct à la puce et l'immersion diphasique réduisent la consommation d'énergie jusqu'à 90 % par rapport aux systèmes à air traditionnels, permettant des densités supérieures à 100 kW par baie.

Dernière mise à jour de la page le: