Taille et Part du Marché des Alternatives Laitières au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

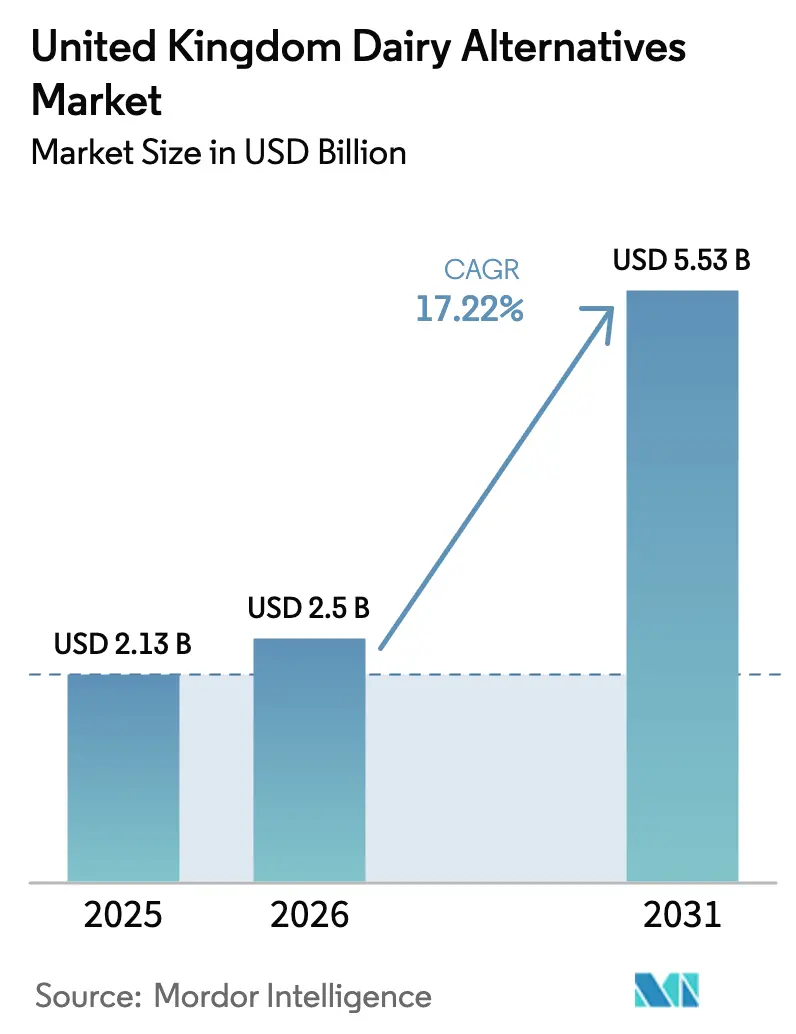

| Taille du marché de l'année de base (2025) | 2.13 Milliards de dollars |

| Taille du Marché (2026) | 2.5 Milliards de dollars |

| Taille du Marché (2031) | 5.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Alternatives Laitières au Royaume-Uni par Mordor Intelligence

La taille du marché des alternatives laitières au Royaume-Uni était évaluée à 2,13 milliards USD en 2025 et devrait croître de 2,5 milliards USD en 2026 pour atteindre 5,53 milliards USD d'ici 2031, à un TCAC de 17,22 % pendant la période de prévision (2026-2031). Cette croissance est portée par une prise de conscience croissante en matière de santé, une sensibilisation accrue à l'intolérance au lactose et la popularité croissante des régimes végétaliens et flexitariens. Ces facteurs réduisent progressivement la consommation par habitant de produits laitiers conventionnels et intègrent les alternatives laitières dans l'alimentation quotidienne. Les préoccupations environnementales et éthiques, notamment l'impact climatique et le bien-être animal, soutiennent davantage cette transition, les consommateurs considérant de plus en plus les alternatives laitières comme un choix durable en accord avec leurs valeurs personnelles. Le marché devient également plus axé sur l'innovation et plus sophistiqué, les marques se distinguant par des attributs tels que la performance barista, le goût, la texture, la fortification nutritionnelle et les références en matière de durabilité, plutôt que de se concentrer uniquement sur l'absence de produits laitiers.

Principaux Enseignements du Rapport

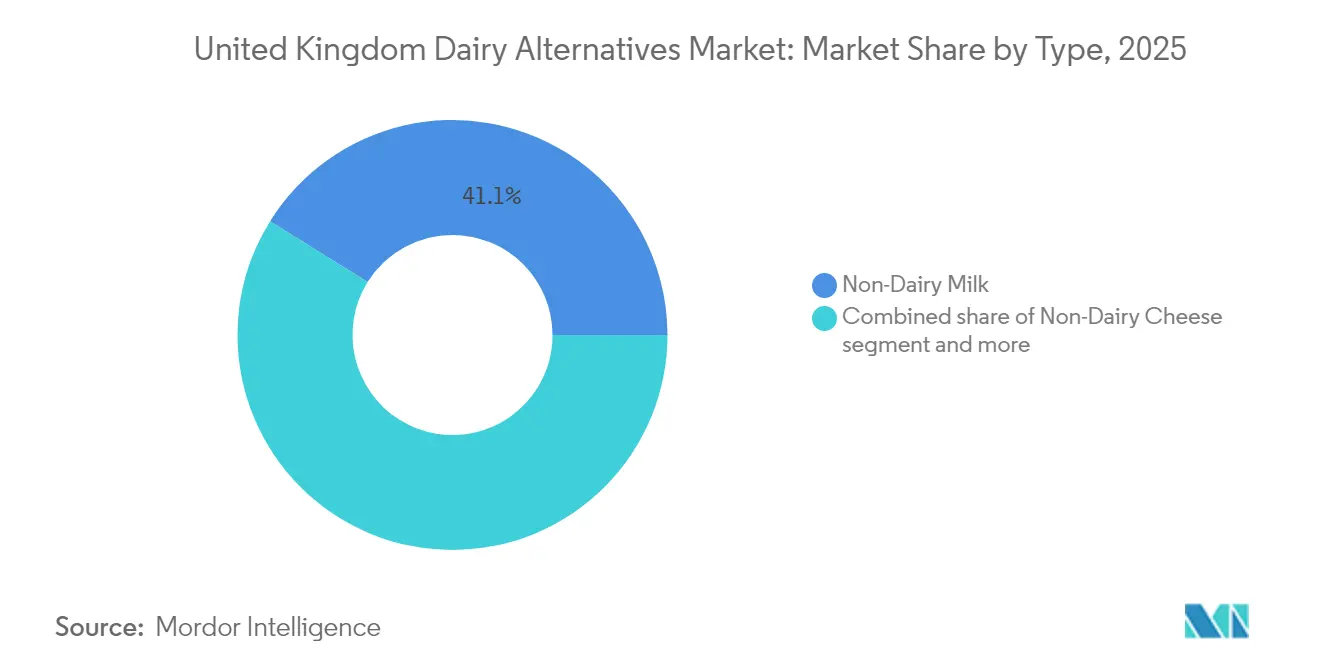

- Par type, le lait non laitier détenait 41,12 % de la part du marché des alternatives laitières au Royaume-Uni en 2025 ; le fromage non laitier progresse à un TCAC de 21,95 % jusqu'en 2031.

- Par arôme, les produits non aromatisés ont capté 63,45 % des ventes de 2025, tandis que les variantes aromatisées devraient croître à un TCAC de 19,12 % jusqu'en 2031.

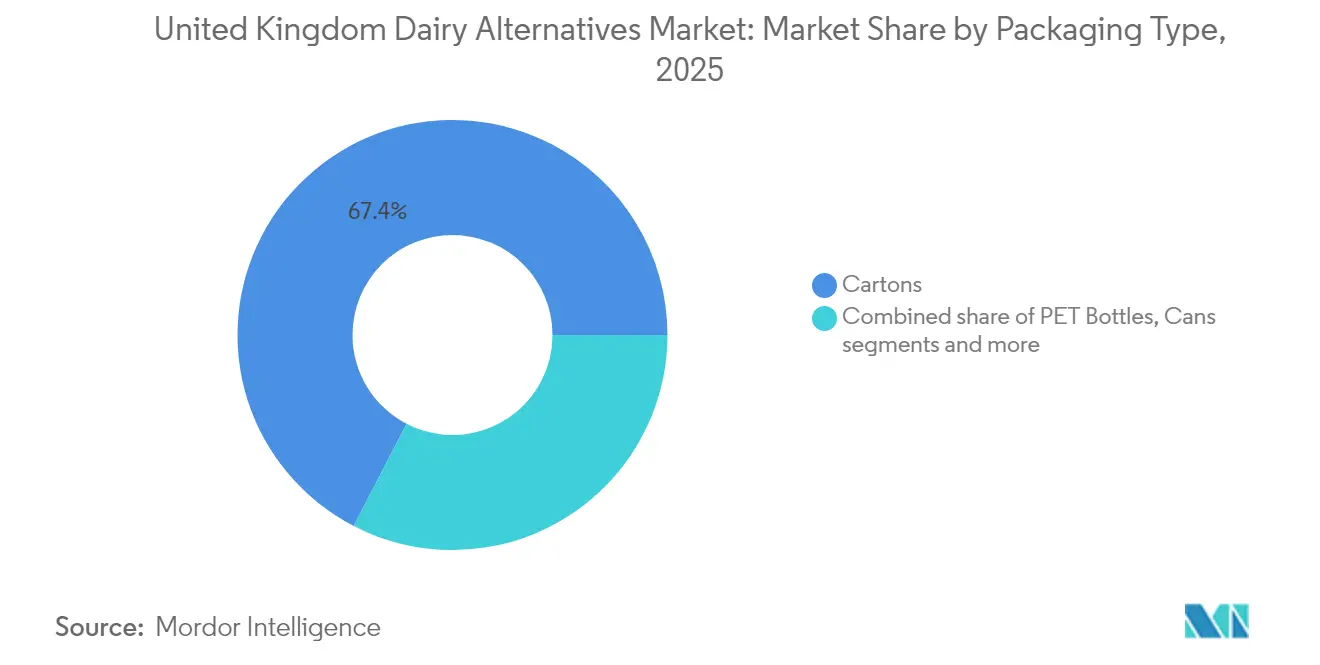

- Par emballage, les cartons dominaient avec une part de 67,40 % en 2025 ; les bouteilles PET se développent à un TCAC de 18,35 % pour répondre à la demande de consommation en déplacement.

- Par canal, le commerce hors établissement représentait 96,85 % de la distribution en 2025 ; le commerce en établissement s'accélère à un TCAC de 18,10 % à mesure que le lait d'avoine de qualité barista gagne du terrain dans les cafés.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Alternatives Laitières au Royaume-Uni

Analyse de l'Impact des Moteurs de Croissance*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Sensibilisation croissante à l'intolérance au lactose | +2.8% | Nationale, avec une incidence plus élevée dans les centres urbains (Londres, Manchester, Birmingham) | Moyen terme (2 à 4 ans) |

| Préoccupations environnementales et éthiques | +3.2% | Nationale, plus marquée chez les moins de 45 ans et les ménages à revenus plus élevés | Long terme (≥ 4 ans) |

| Innovation et diversification des produits | +4.1% | Nationale, concentrée dans les canaux de vente au détail et de restauration | Court terme (≤ 2 ans) |

| Marketing sur les réseaux sociaux et endossements de célébrités | +1.9% | Nationale, avec un impact amplifié à Londres et dans les centres urbains à dominante jeune | Court terme (≤ 2 ans) |

| Essor du végétalisme et des régimes flexitariens | +3.6% | Nationale, avec une concentration urbaine et une adoption plus élevée en Écosse et au Pays de Galles | Moyen terme (2 à 4 ans) |

| Fortification des produits en vitamines et minéraux | +2.3% | Nationale, particulièrement pertinente pour les segments soucieux de leur santé et orientés vers la famille | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à l'intolérance au lactose

La sensibilisation croissante à l'intolérance au lactose est un moteur important du Marché des Alternatives Laitières au Royaume-Uni, car elle élargit le nombre de consommateurs recherchant activement des options non laitières pour leur consommation quotidienne. À mesure que davantage de personnes au Royaume-Uni identifient des symptômes tels que les ballonnements, les douleurs abdominales et l'inconfort digestif associés aux produits laitiers conventionnels, elles optent de plus en plus pour les alternatives laitières à la fois comme mesure préventive et comme choix de mode de vie. Ce changement reflète une transformation structurelle à long terme plutôt qu'une tendance temporaire. Les professionnels de santé, les campagnes de santé publique et les réseaux sociaux ont joué un rôle crucial dans la sensibilisation à l'intolérance et à la sensibilité au lactose, incitant même les personnes légèrement affectées ou auto-diagnostiquées à choisir des produits sans lactose ou des alternatives laitières pour éviter l'inconfort gastro-intestinal et promouvoir la santé digestive. Dans ce contexte, en février 2024, Müller a lancé un yaourt à base de lait de coco au Royaume-Uni, ciblant spécifiquement les consommateurs à la recherche d'options sans produits laitiers et sans lactose tout en souhaitant des produits gourmands à la cuillère avec une marque familière. Ce lancement illustre comment les entreprises traditionnellement axées sur les produits laitiers s'adaptent aux formulations à base de plantes en réponse à la sensibilisation croissante à l'intolérance au lactose.

Préoccupations environnementales et éthiques

Les préoccupations environnementales et éthiques sont des facteurs clés qui stimulent le Marché des Alternatives Laitières au Royaume-Uni, les consommateurs évaluant de plus en plus l'empreinte carbone, la consommation d'eau, l'impact foncier et les questions de bien-être animal liées à la production laitière traditionnelle. Ces facteurs influencent les décisions d'achat tant au niveau du produit que de l'emballage, les consommateurs britanniques favorisant les marques qui proposent des produits à base de plantes soutenus par des initiatives de durabilité crédibles et des engagements transparents. En réponse, les entreprises se concentrent sur l'approvisionnement sans déforestation, la réduction des émissions et les labels sans produits d'origine animale, tandis que les distributeurs créent des sections dédiées aux produits à base de plantes et écologiques pour améliorer la visibilité et l'accessibilité des produits. Par exemple, en avril 2024, Upfield a introduit le premier contenant sans plastique et recyclable au monde pour ses beurres et tartinades à base de plantes. Cette initiative s'aligne sur l'objectif de l'entreprise de réduire l'utilisation du plastique dans son portefeuille de 80 % d'ici 2030. En combinant des produits à base de plantes avec un emballage innovant réduisant le plastique, Upfield répond aux préoccupations des consommateurs britanniques concernant la pollution plastique et le changement climatique. Cette stratégie met en évidence les doubles avantages environnementaux du choix des alternatives laitières : la réduction des émissions liées aux produits laitiers et la diminution des déchets plastiques.

Innovation et diversification des produits

L'innovation et la diversification des produits sont des moteurs clés du Marché des Alternatives Laitières au Royaume-Uni, car elles améliorent le goût, la texture, la fonctionnalité et la valeur nutritionnelle tout en répondant à de nouvelles occasions d'utilisation et à de nouveaux segments de consommateurs. En allant au-delà du lait de soja ou d'amande traditionnel pour inclure des gammes barista spécialisées, des variantes riches en protéines, des produits fortifiés et des formats spécifiques à certaines cuisines, les marques réduisent les obstacles pour les flexitariens et les consommateurs grand public qui souhaitent remplacer les produits laitiers dans le café, la cuisine, la pâtisserie et les en-cas. Cette approche soutient une tarification premium et encourage les achats répétés. Illustrant cette tendance, en octobre 2025, la marque de lait à base de plantes Minor Figures a lancé le Barista Oat (Régénératif) au Royaume-Uni. Cette boisson à l'avoine sans gluten, spécialement conçue pour les applications café, est fortifiée en vitamines et minéraux. En combinant des performances de qualité barista avec des avantages nutritionnels supplémentaires et des références en agriculture régénérative, ce produit démontre comment l'innovation en matière de fonctionnalité, de santé et de durabilité peut différencier les offres, attirer des consommateurs de café exigeants et stimuler la croissance des alternatives laitières sur le marché britannique.

Essor du végétalisme et des régimes flexitariens

L'essor du végétalisme et l'adoption des régimes flexitariens sont des moteurs importants du Marché des Alternatives Laitières au Royaume-Uni. Ces tendances ont élargi la demande au-delà d'un segment végétalien de niche vers un public grand public plus large, qui réduit consciemment — plutôt qu'élimine complètement — les produits d'origine animale. Un nombre croissant de consommateurs s'identifient comme végétaliens, végétariens ou flexitariens, et beaucoup d'autres ont l'intention de réduire leur consommation de viande et de produits laitiers pour des raisons de santé, environnementales et éthiques. Ce changement a progressivement augmenté le nombre de consommateurs qui considèrent les alternatives laitières comme des choix réguliers ou par défaut plutôt que comme des substituts occasionnels. Dans ce sens, le Rapport 2025 sur les Restaurants du Conseil Alimentaire du Royaume-Uni souligne qu'1 convive britannique sur 5 se définit comme au moins flexitarien. Cela indique qu'une part significative des clients des restaurants cherche activement à réduire sa consommation de produits d'origine animale, même si elle n'est pas entièrement végétalienne. Cette présence flexitarienne dans le secteur de la restauration pousse les opérateurs à élargir les options de menu à base de plantes, à inclure le lait non laitier dans les offres de café standard, et à proposer des desserts et des plats principaux végétaliens.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Limitations en matière de goût et de texture | -2.4% | Nationale, plus aiguë dans les segments du fromage et du yaourt | Moyen terme (2 à 4 ans) |

| Défis de la chaîne d'approvisionnement et des matières premières | -1.8% | Nationale, avec une exposition accrue pour les marques dépendantes des importations post-Brexit | Court terme (≤ 2 ans) |

| Prix plus élevé par rapport aux produits laitiers | -3.1% | Nationale, affectant de manière disproportionnée les ménages à revenus modestes et les distributeurs axés sur le rapport qualité-prix | Court terme (≤ 2 ans) |

| Durée de conservation plus courte par rapport aux produits laitiers | -1.6% | Nationale, concentrée dans les formats frais et réfrigérés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Limitations en matière de goût et de texture

Les limitations en matière de goût et de texture constituent un frein important sur le Marché des Alternatives Laitières au Royaume-Uni, notamment chez les consommateurs non végétaliens et flexitariens qui comparent directement ces produits aux produits laitiers conventionnels. Malgré les progrès continus, de nombreux laits, fromages et yaourts à base de plantes sont encore largement perçus comme plus liquides, moins crémeux ou présentant des notes indésirables telles que des arômes de légumineuses, d'herbe ou de fruits à coque qui s'écartent des profils familiers du lait de vache et du fromage traditionnel. Ces insuffisances sensorielles ont un impact significatif sur l'intention d'achat répété, notamment dans les applications gourmandes telles que les cafés de spécialité, le fromage pour pizza ou les yaourts à la cuillère, où des attributs tels que la sensation en bouche, la fondue et la neutralité des arômes sont essentiels à la satisfaction du consommateur. Par conséquent, les préoccupations liées au goût et à la texture restent l'un des obstacles les plus importants qui empêchent les utilisateurs occasionnels et les consommateurs de produits laitiers grand public d'adopter pleinement ou d'incorporer régulièrement les alternatives laitières dans leur alimentation quotidienne.

Prix plus élevé par rapport aux produits laitiers

Le prix plus élevé par rapport aux produits laitiers constitue un frein important pour le Marché des Alternatives Laitières au Royaume-Uni. De nombreuses alternatives laitières restent considérablement plus chères que le lait de vache conventionnel et les produits laitiers sur une base par litre ou par kilogramme. En moyenne, les laits à base de plantes, tels que le lait d'avoine et le lait d'amande, sont tarifés plus haut que le lait de vache, bien que l'écart de prix se soit légèrement réduit ces dernières années. Ces prix plus élevés sont attribués à l'augmentation des coûts de traitement, à des échelles de production plus réduites et aux efforts continus en matière de recherche et développement (R&D) pour reproduire le goût et la fonctionnalité des produits laitiers. Cependant, ces facteurs limitent l'adoption par les ménages sensibles aux prix, qui peuvent choisir d'utiliser les alternatives laitières occasionnellement plutôt que dans le cadre de leur consommation quotidienne. Par conséquent, malgré l'intérêt croissant pour les avantages sanitaires et en matière de durabilité des alternatives laitières, leurs prix élevés en rayon continuent de restreindre l'accessibilité et de ralentir le rythme auquel les consommateurs grand public remplacent les produits laitiers traditionnels dans leurs achats réguliers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Dominance du Lait d'Avoine Masque l'Accélération du Fromage

Le lait non laitier représentait 41,12 % de la valeur de la catégorie sur le Marché des Alternatives Laitières au Royaume-Uni en 2025, s'établissant comme le segment dominant. Cette domination est principalement attribuée à l'évolution croissante des consommateurs vers les régimes à base de plantes, portée par une conscience sanitaire accrue et une reconnaissance grandissante de l'intolérance au lactose et des allergies aux produits laitiers. Parmi les options de lait non laitier, le lait d'avoine a gagné en popularité significative grâce à sa texture crémeuse, sa saveur douce et ses bienfaits perçus pour la santé, notamment sa teneur élevée en fibres et en vitamines. Sa polyvalence pour une utilisation dans les boissons, la cuisine et la pâtisserie renforce encore son attrait. De plus, les avantages nutritionnels et fonctionnels du segment, tels que l'absence de cholestérol, une teneur réduite en graisses saturées et une fortification fréquente en vitamines et minéraux, trouvent un fort écho auprès des consommateurs soucieux de leur santé.

Le segment du fromage non laitier sur le Marché des Alternatives Laitières au Royaume-Uni devrait croître à un taux de croissance annuel composé (TCAC) de 21,95 % jusqu'en 2031. Cette croissance est portée par des avancées significatives en matière de saveur, de texture et de profils nutritionnels, rendant le fromage non laitier plus attrayant pour un public plus large à la recherche d'expériences similaires aux produits laitiers sans ingrédients d'origine animale. De plus, la sensibilisation croissante à la durabilité environnementale et au bien-être animal encourage les consommateurs à passer du fromage conventionnel aux alternatives à base de plantes. Par exemple, en novembre 2024, le Groupe Bel a lancé une version à base de plantes de son populaire fromage frais Boursin à l'ail et aux fines herbes. Ce produit vise à reproduire fidèlement le goût et la texture du fromage Boursin traditionnel à base de lait.

Par Arôme : La Premiumisation Stimule l'Essor des Produits Aromatisés

Les alternatives laitières non aromatisées représentaient 63,45 % des ventes sur le Marché des Alternatives Laitières au Royaume-Uni en 2025, maintenant une position dominante en raison de leur polyvalence, de leurs attributs naturels perçus et de leur alignement avec les préférences des consommateurs soucieux de leur santé. Ces produits sont largement plébiscités comme substitut simple aux produits laitiers traditionnels dans les applications quotidiennes, notamment par les consommateurs recherchant une base neutre sans sucres ajoutés, arômes artificiels ou ingrédients superflus susceptibles d'affecter les recettes ou les objectifs caloriques. De plus, les options non aromatisées bénéficient d'une meilleure stabilité en rayon, d'une production rentable et d'une fortification plus aisée en nutriments essentiels tels que le calcium, la vitamine D et la B12, renforçant leur équivalence nutritionnelle avec les produits laitiers traditionnels.

Les alternatives laitières aromatisées sur le Marché des Alternatives Laitières au Royaume-Uni devraient croître à un TCAC soutenu de 19,12 % jusqu'en 2031, portées par l'intérêt des consommateurs pour l'expérimentation, les tendances de premiumisation et la demande de produits à base de plantes gourmands qui vont au-delà des simples substituts laitiers. La croissance de ce segment est également soutenue par des lancements de produits saisonniers et en édition limitée, qui encouragent l'essai, génèrent de l'engagement sur les réseaux sociaux et permettent une tarification premium. Par exemple, en juillet 2025, Califia Farms a lancé deux nouveaux mélanges aux arômes de fruits à coque, pistache et noisette, dans sa gamme de boissons barista à l'avoine au Royaume-Uni. Ces lancements illustrent comment les marques tirent parti de la croissance du segment aromatisé en proposant des options sophistiquées de qualité barista conçues pour les amateurs de café et les utilisateurs à domicile.

Par Type d'Emballage : Les Impératifs de Durabilité Accélèrent la Transition vers le Papier

Les cartons représentaient 67,40 % de la part d'emballage sur le Marché des Alternatives Laitières au Royaume-Uni en 2025, maintenant leur leadership grâce à de solides références en matière de durabilité et à des avantages fonctionnels. Cette domination est soutenue par les capacités de traitement aseptique des cartons, qui prolongent la durée de conservation sans réfrigération, essentielle pour les laits, yaourts et crèmes non laitiers. De plus, leur conception légère facilite le stockage, le transport et le recyclage efficaces, offrant une empreinte carbone plus faible par rapport aux alternatives en plastique ou en verre. Une imprimabilité de haute qualité permet une image de marque efficace et un étiquetage nutritionnel clair, favorisant la confiance des consommateurs et soutenant le positionnement premium des produits. Des caractéristiques telles que l'empilabilité, la facilité de versement et la refermeabilité améliorent la commodité d'utilisation pour les ménages et la restauration au quotidien, stimulant les achats répétés et offrant une résilience face aux perturbations de la chaîne d'approvisionnement affectant les emballages rigides.

Les bouteilles PET progressent à un TCAC de 18,35 % sur le Marché des Alternatives Laitières au Royaume-Uni, portées par une demande croissante de formats à emporter et de portions individuelles. Ces attributs s'alignent avec les modes de vie urbains effrénés, les tendances du travail à distance et les routines actives des consommateurs qui nécessitent des options portables et résistantes aux déversements pour les trajets, les salles de sport, les bureaux et les voyages. La recyclabilité des bouteilles PET, leur durabilité antichoc et leur évolutivité rentable soutiennent une pénétration rapide du marché, notamment dans le contexte de la croissance du commerce électronique et des modèles d'abonnement. Toutefois, les préoccupations en matière de durabilité restent un défi. Pour y répondre, le Gouvernement du Royaume-Uni a introduit une Taxe sur les Emballages en Plastique applicable aux composants d'emballage plastique contenant moins de 30 % de contenu recyclé. Cette réglementation incite les producteurs de bouteilles PET à incorporer une teneur plus élevée en matériaux recyclés et à développer des formulations durables, réduisant les coûts réglementaires tout en améliorant les références écologiques des alternatives laitières.

Par Canal de Distribution : La Reprise du Commerce en Établissement Dépasse le Commerce de Détail

Les canaux hors établissement représentaient 96,85 % de la distribution sur le Marché des Alternatives Laitières au Royaume-Uni en 2025, reflétant leur forte domination portée par la commodité, la grande variété de produits et leur intégration dans les habitudes d'achat courantes des consommateurs. Ces canaux constituent les principaux points d'achat des alternatives laitières dans le pays. Les supermarchés et les hypermarchés jouent un rôle important dans cette domination en offrant de grandes surfaces de rayon, des activités promotionnelles, des programmes de fidélité et la commodité des achats en un seul endroit. Ces facteurs encouragent les achats impulsifs, les essais de nouvelles saveurs telles que les variantes à l'avoine ou à l'amande, et les achats en gros, qui s'alignent souvent avec les courses hebdomadaires. De plus, la croissance rapide du commerce en ligne a encore renforcé les canaux hors établissement en proposant des modèles d'abonnement, des services de livraison à domicile et des recommandations personnalisées, répondant aux besoins des professionnels urbains occupés et des familles flexitariennes.

Les canaux en établissement sur le Marché des Alternatives Laitières au Royaume-Uni devraient croître à un TCAC robuste de 18,10 % jusqu'en 2031. Les cafés, les chaînes de café, les restaurants et d'autres opérateurs de restauration intègrent de plus en plus les alternatives laitières dans leurs menus pour répondre à la demande croissante d'options végétalistes, flexitariennes et sans lactose dans la consommation hors domicile. Cette croissance est soutenue par la premiumisation des boissons, une meilleure visibilité des menus pour les options à base de plantes, et les attentes croissantes des consommateurs pour des choix sans produits laitiers dans les établissements d'hôtellerie et de restauration. Selon l'Office des Statistiques Nationales, les dépenses des consommateurs dans les restaurants et les cafés au Royaume-Uni ont augmenté en 2024 par rapport à l'année précédente, atteignant environ 138,39 milliards GBP. Cette hausse de la restauration hors domicile et de la consommation de boissons crée un environnement favorable à l'adoption des alternatives laitières dans les points de vente en établissement.

Analyse Géographique

Le Royaume-Uni représente un marché mature mais dynamique pour les alternatives laitières, soutenu par une forte sensibilisation des consommateurs, une infrastructure de distribution bien développée et des cadres réglementaires qui encouragent l'innovation à base de plantes. Les centres urbains tels que Londres affichent des taux d'adoption plus élevés, portés par des démographies multiculturelles, des niveaux de revenus plus élevés et une concentration de détaillants spécialisés et de cafés. Cela a entraîné une demande accrue de produits tels que le lait d'avoine et le lait d'amande dans les zones à fort trafic, notamment Manchester et d'autres régions métropolitaines.

L'Écosse et le Pays de Galles affichent une adoption par habitant légèrement plus élevée de produits à base de plantes par rapport à l'Angleterre, possiblement en raison d'une sensibilité environnementale plus grande et de mouvements alimentaires localisés. Ces régions bénéficient de solides chaînes d'approvisionnement locales, d'initiatives gouvernementales promouvant la durabilité et d'un focus culturel croissant sur les pratiques écologiques. Des centres urbains comme Édimbourg sont à l'avant-garde de la consommation de fromage non laitier et de yaourt non laitier, influencés par les tendances du bien-être et la disponibilité croissante d'options à base de plantes innovantes. De plus, les initiatives communautaires et les collaborations avec des producteurs locaux ont encore soutenu la croissance des alternatives à base de plantes dans ces régions.

Le rôle du Royaume-Uni en tant que leader réglementaire en Europe renforce l'importance stratégique de son marché au-delà de sa taille. Les initiatives de l'Agence des Normes Alimentaires, telles que la campagne d'étiquetage végétalien de 2024 abordant les risques allergènes et la révision des processus d'approbation des nouveaux aliments, indiquent un paysage réglementaire plus strict. Ces développements pourraient soit stimuler l'innovation, soit créer des défis, positionnant le pays comme un terrain d'essai clé pour les normes à base de plantes à travers l'Europe.

Paysage Concurrentiel

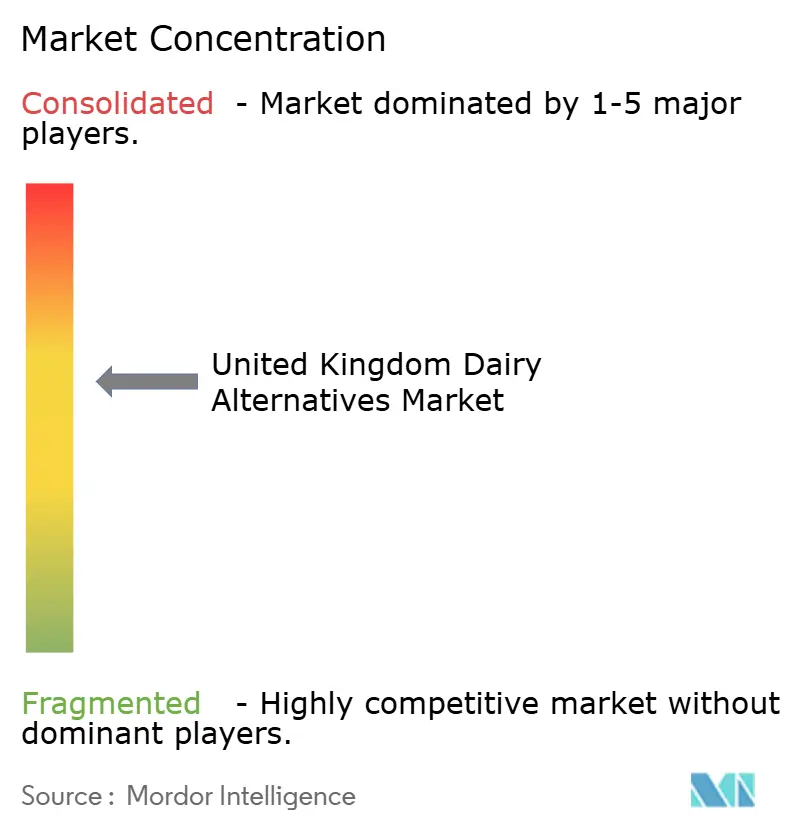

Le marché des alternatives laitières au Royaume-Uni est modérément fragmenté, avec une intensité concurrentielle croissante portée par la convergence de startups de fermentation de précision, d'offres sous marque de distributeur et de multinationales ciblant des positionnements similaires axés sur la santé, la durabilité et le goût. Les marques établies utilisent leur envergure, leur recherche et développement (R&D) et leurs relations solides avec les distributeurs, tandis que ces derniers développent leurs propres alternatives laitières sous marque privée, entraînant une compression des marges et nécessitant une innovation continue en matière de fonctionnalité et d'attributs sans additifs. Parallèlement, des startups agiles mettent en avant des arguments de niche tels que la haute teneur en protéines, la réduction en sucre ou l'étiquetage carbone, déplaçant la concurrence vers des propositions de valeur plus différenciées plutôt que de simples substituts laitiers.

Les acteurs clés sur le marché britannique comprennent Blue Diamond Growers, Arla Foods amba, Coconut Collaborative Ltd, Danone SA et Oatly Group AB, chacun s'appuyant sur des atouts uniques. Ces entreprises investissent significativement dans le marketing, les gammes de produits dédiées aux baristas et la gestion des catégories pour maintenir leur espace en rayon et leur capital de marque face à une concurrence croissante. Leurs stratégies se concentrent de plus en plus sur l'approvisionnement localisé, les indicateurs de durabilité et la communication axée sur la nutrition pour séduire les consommateurs soucieux de leur santé et de l'environnement au Royaume-Uni.

Les technologies de fermentation de précision créent des opportunités dans les formats de fromage et de yaourt, où les défis liés à la texture et à la fondue ont historiquement limité l'adoption des produits à base de plantes. Cela a conduit à des collaborations entre des entreprises de technologie des ingrédients et des acteurs établis. En mars 2025, la marque de produits laitiers à base de plantes Alpro, appartenant à Danone, a annoncé une transition vers des flocons d'avoine 100 % d'origine locale pour sa gamme de laits d'avoine au Royaume-Uni. Cette démarche illustre comment les acteurs établis adoptent l'approvisionnement localisé pour atténuer les risques d'approvisionnement, réduire les impacts environnementaux et renforcer leur positionnement en tant que produits fabriqués pour le marché britannique face aux importations et aux marques de distributeur nationales.

Leaders du Secteur des Alternatives Laitières au Royaume-Uni

Arla Foods amba

Blue Diamond Growers

Oatly Group AB

Danone S.A.

Coconut Collaborative Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Kallø a lancé deux nouveaux produits premium à base de lait d'avoine : le Lait d'Avoine Biologique et Protéiné et le Lait d'Avoine Biologique Sans Gluten. Ces produits sont fabriqués avec un minimum d'ingrédients et de transformation.

- Juin 2025 : Violife a introduit le Supreme Cheddarton, une nouvelle alternative végétale au cheddar. Ce produit est le premier dans sa catégorie à offrir une teneur élevée en protéines et contient 30 % moins de matières grasses que le cheddar laitier traditionnel.

- Avril 2025 : Oppo Brothers a introduit une nouvelle gamme de bâtonnets de crème glacée végétalienne faible en calories sous la marque Oppo Refreshed. Proposés en trois saveurs, chaque bâtonnet contient 49 calories et bénéficie d'une notation Nutri-Score A.

- Juillet 2024 : The Coconut Collab a introduit un nouveau yaourt protéiné à base de plantes, offrant 10 g de protéines par portion. Ce yaourt à la noix de coco est fermenté avec des cultures vivantes pour soutenir la santé intestinale et inclut des protéines végétales naturelles ajoutées dérivées du soja et des amandes.

Périmètre du Rapport sur le Marché des Alternatives Laitières au Royaume-Uni

Le Beurre Non Laitier, le Fromage Non Laitier, la Crème Glacée Non Laitière, le Lait Non Laitier et le Yaourt Non Laitier sont couverts en tant que segments par Catégorie. Le Commerce Hors Établissement et le Commerce en Établissement sont couverts en tant que segments par Canal de Distribution.| Lait Non Laitier | Lait d'Avoine |

| Lait de Chanvre | |

| Lait de Noisette | |

| Lait de Soja | |

| Lait d'Amande | |

| Lait de Coco | |

| Lait de Cajou | |

| Fromage Non Laitier | |

| Desserts Non Laitiers | |

| Yaourt Non Laitier | |

| Autres |

| Aromatisé |

| Non Aromatisé |

| Bouteilles PET |

| Boîtes Métalliques |

| Cartons |

| Autres |

| Commerce en Établissement | |

| Commerce Hors Établissement | Épiceries de Proximité |

| Supermarchés et Hypermarchés | |

| Commerce en Ligne | |

| Autres (Clubs Entrepôts, Stations-Service, etc.) |

| Par Type | Lait Non Laitier | Lait d'Avoine |

| Lait de Chanvre | ||

| Lait de Noisette | ||

| Lait de Soja | ||

| Lait d'Amande | ||

| Lait de Coco | ||

| Lait de Cajou | ||

| Fromage Non Laitier | ||

| Desserts Non Laitiers | ||

| Yaourt Non Laitier | ||

| Autres | ||

| Par Arôme | Aromatisé | |

| Non Aromatisé | ||

| Par Type d'Emballage | Bouteilles PET | |

| Boîtes Métalliques | ||

| Cartons | ||

| Autres | ||

| Par Canal de Distribution | Commerce en Établissement | |

| Commerce Hors Établissement | Épiceries de Proximité | |

| Supermarchés et Hypermarchés | ||

| Commerce en Ligne | ||

| Autres (Clubs Entrepôts, Stations-Service, etc.) | ||

Définition du marché

- Alternatives Laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait ou d'huiles à base de plantes en remplacement de leurs produits d'origine animale habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif à base de plantes, ou lait de substitution non laitier, est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires dédiée aux boissons fonctionnelles et de spécialité à l'échelle mondiale.

- Beurre Non Laitier - Le beurre non laitier est une alternative végétalienne au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'essor des régimes alternatifs tels que le végétarisme, le végétalisme et l'intolérance au gluten, le beurre végétal constitue un substitut non laitier sain au beurre ordinaire.

- Crème Glacée Non Laitière - La crème glacée à base de plantes est une catégorie en plein essor. La crème glacée non laitière est un type de dessert fabriqué sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour les personnes qui ne peuvent pas ou ne souhaitent pas consommer de produits d'origine animale ou dérivés, y compris les œufs, le lait, la crème ou le miel.

- Lait à Base de Plantes - Les laits à base de plantes sont des substituts du lait fabriqués à partir de fruits à coque (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits à base de plantes tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre Fermenté | Le beurre fermenté est préparé en soumettant le beurre brut à un traitement chimique et en y ajoutant certains émulsifiants et ingrédients externes. |

| Beurre Non Fermenté | Ce type de beurre n'a subi aucun traitement. |

| Fromage Naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits naturels et simples et d'ingrédients, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage Fondu | Le fromage fondu suit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreux types d'ingrédients différents. La fabrication du fromage fondu implique la fusion du fromage naturel, son émulsification, et l'ajout de conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème Légère | La crème légère contient environ 18 % de matières grasses. Il s'agit d'une couche unique de crème qui se forme sur le lait bouilli. |

| Crème Épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème Fouettée | Celle-ci présente un pourcentage de matières grasses bien supérieur à celui de la crème légère (36 %). Elle est utilisée pour garnir les gâteaux, tartes et puddings et comme épaississant pour les sauces, soupes et garnitures. |

| Desserts Glacés | Desserts destinés à être consommés à l'état congelé. Par exemple, les sherbets, sorbets, yaourts glacés. |

| Lait UHT (Lait à Ultra-Haute Température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage de 1 à 8 secondes à 135-154 °C, ce qui élimine les micro-organismes pathogènes sporulants, aboutissant à un produit ayant une durée de conservation de plusieurs mois. |

| Beurre Non Laitier / Beurre à Base de Plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt Non Laitier | Yaourt généralement fabriqué à partir de fruits à coque, tels que les amandes, les noix de cajou, les noix de coco, et d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Commerce en Établissement | Désigne les restaurants, restauration rapide et bars. |

| Commerce Hors Établissement | Désigne les supermarchés, hypermarchés, canaux en ligne, etc. |

| Fromage Neufchâtel | L'un des plus anciens types de fromages en France. Il s'agit d'un fromage à pâte molle, légèrement friable, à moisissure et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au Lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre présent dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la Crème | Le fromage à la crème est un fromage frais doux et onctueux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé à base de glace combinée avec du jus de fruit, de la purée de fruit ou d'autres ingrédients, tels que du vin, des liqueurs ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Stable à Température Ambiante | Aliments pouvant être stockés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La Livraison Directe en Magasin (Direct Store Delivery) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | L'Orthodox Union Kosher (Union Orthodoxe Casher) est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert crémeux glacé à base de lait, de crème entière et de sucre. |

| Vaches Nourries à l'Herbe | Les vaches nourries à l'herbe sont autorisées à pâturer dans les prairies, où elles consomment une variété de graminées et de trèfles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et Finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement