Taille et Part du Marché des Alternatives Laitières au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

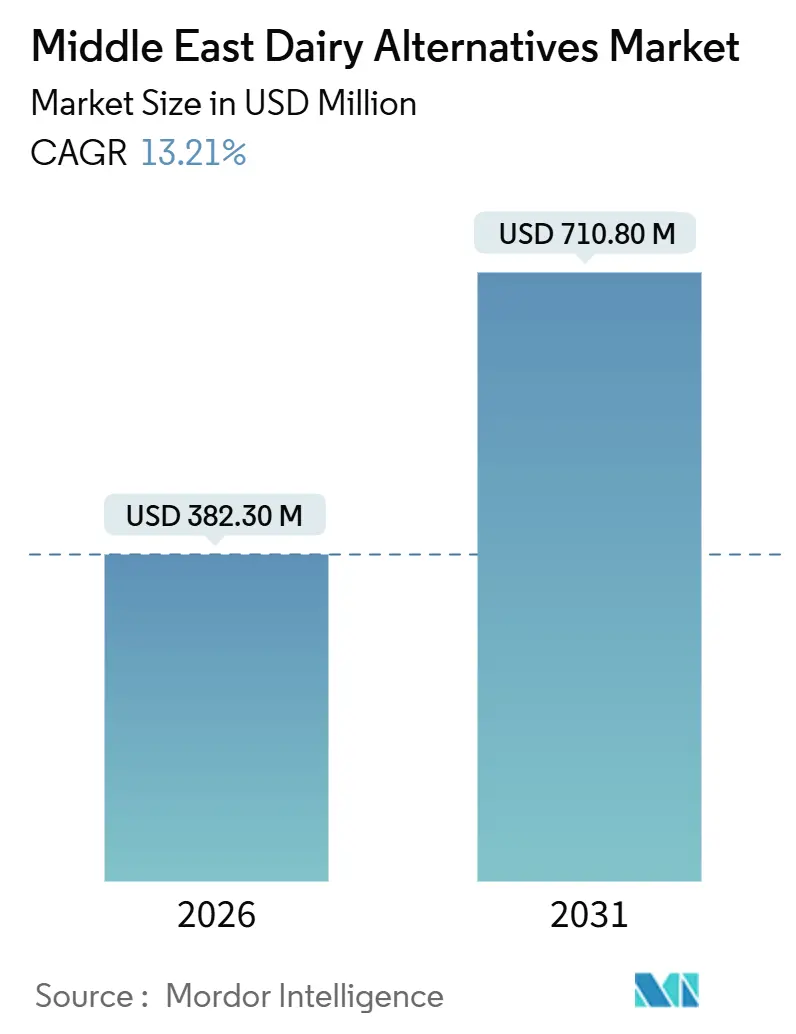

| Taille du Marché (2026) | 382.30 Millions de dollars américains |

| Taille du Marché (2031) | 710.80 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.21% CAGR |

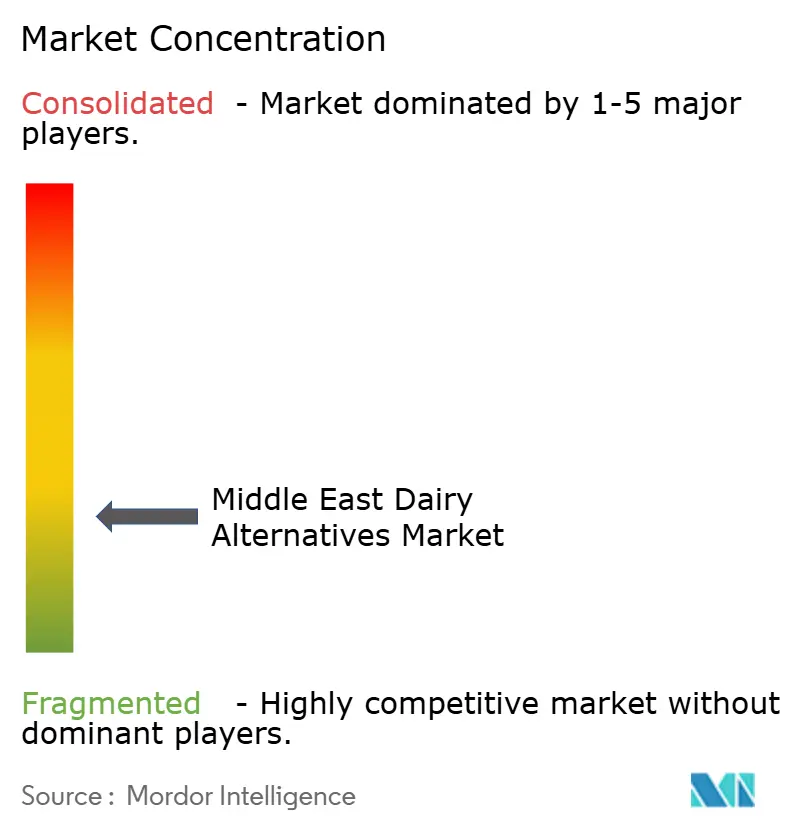

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Alternatives Laitières au Moyen-Orient par Mordor Intelligence

La taille du marché des alternatives laitières au Moyen-Orient a atteint 382,30 millions USD en 2026 et devrait atteindre 710,80 millions USD d'ici 2031, progressant à un CAGR de 13,21 % durant la période 2026-2031. Cette croissance est principalement portée par une demande structurelle, plus de 70 % de la population arabe étant touchée par l'intolérance au lactose. Par ailleurs, les programmes souverains de sécurité alimentaire favorisent la production locale d'ingrédients d'origine végétale. Le nombre croissant de flexitariens urbains, qui associent les options sans produits laitiers au bien-être et à la durabilité, soutient davantage cette demande. Des initiatives telles que la Stratégie nationale de sécurité alimentaire 2051 des Émirats arabes unis et la Vision 2030 de l'Arabie saoudite accélèrent les approbations réglementaires, subventionnent les usines pilotes et orientent le capital-risque vers les protéines innovantes. Ces efforts encouragent les fabricants à développer leurs activités nationales plutôt que de dépendre des importations. Les marques misent sur l'innovation en proposant des produits tels que le lait d'avoine aromatisé à la datte et les alternatives au yaourt à la cardamome, afin de répondre aux fortes préférences gustatives pour les produits traditionnels comme le laban et le labneh. En outre, la fortification obligatoire des produits sans produits laitiers en vitamine D, calcium et B12 aux Émirats arabes unis et en Arabie saoudite renforce leur crédibilité et garantit leur inclusion dans les marchés publics et les programmes de restauration scolaire. Simultanément, les avancées en matière d'emballage, telles que les cartons aseptiques et les canettes en aluminium légères, répondent aux limitations de la chaîne du froid à Oman, Bahreïn et au Koweït. Ces améliorations prolongent la durée de conservation et l'étendue géographique tout en maintenant les normes de sécurité alimentaire.

Points Clés du Rapport

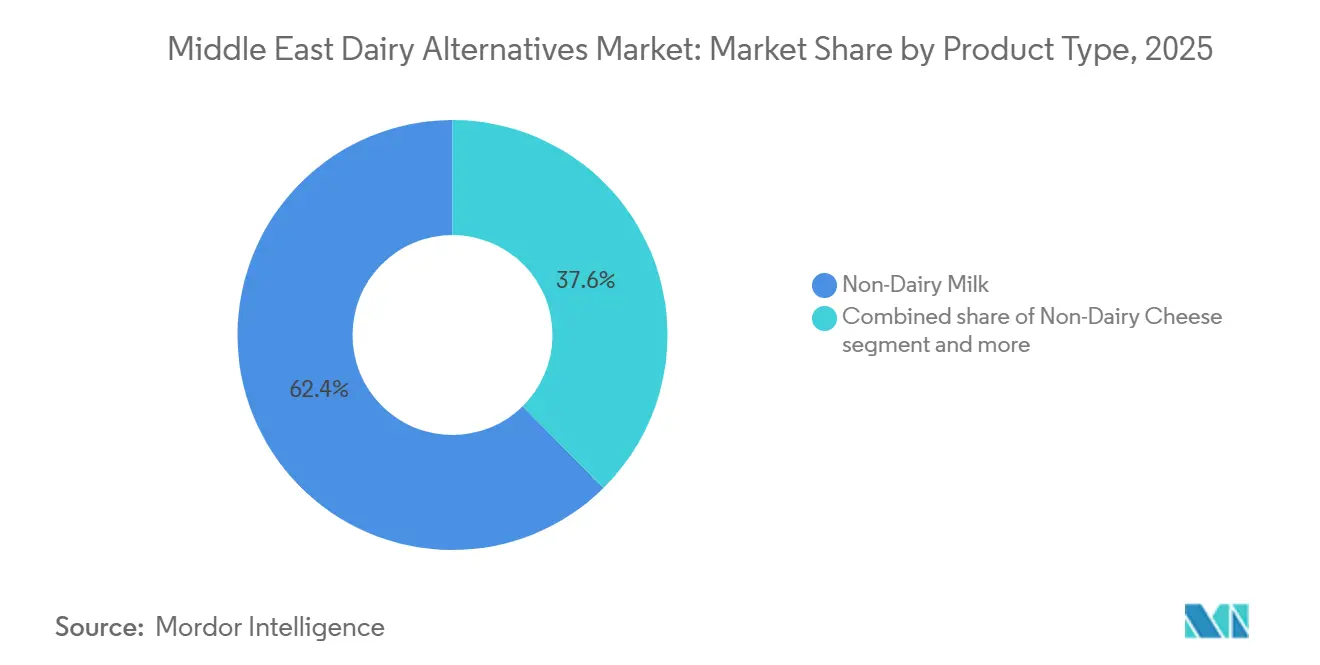

- Par type de produit, le lait non laitier représentait 62,39 % du chiffre d'affaires 2025, tandis que les desserts non laitiers devraient progresser à un CAGR de 14,87 % jusqu'en 2031.

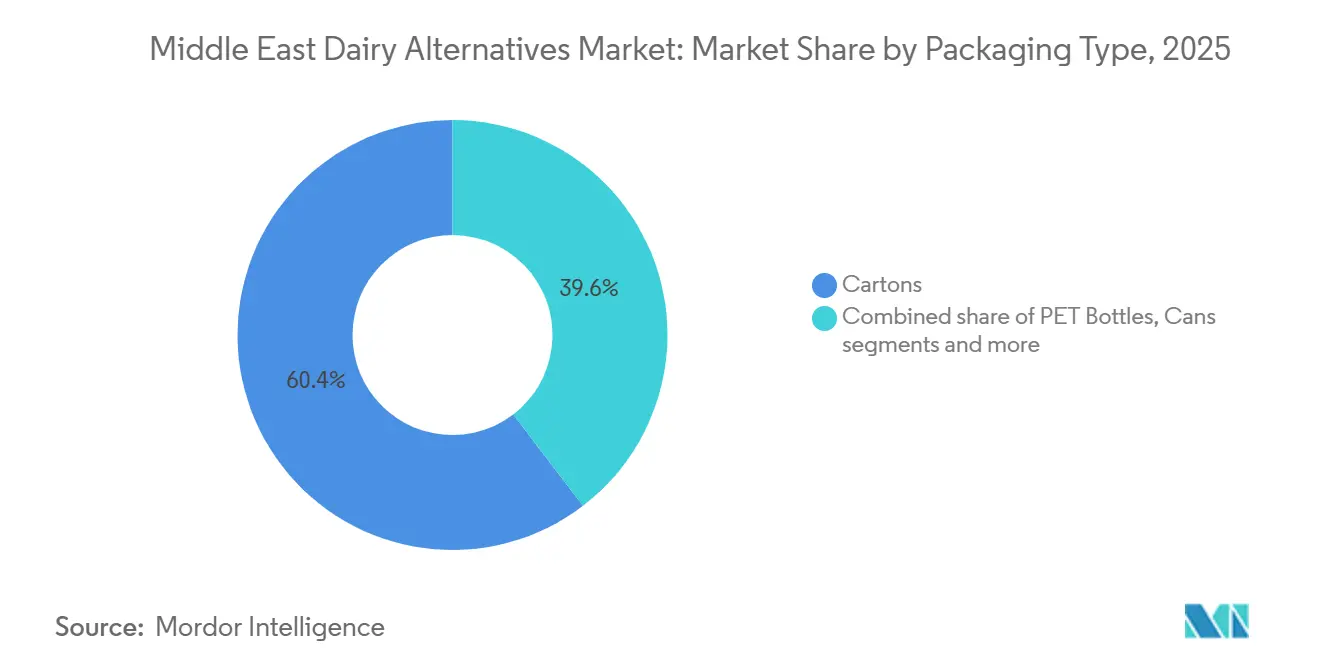

- Par emballage, les cartons représentaient 60,38 % des ventes 2025, tandis que les canettes devraient se développer à un CAGR de 13,98 % jusqu'en 2031.

- Par canal de distribution, les circuits hors commerce ont capté 81,74 % de la valeur 2025 ; les points de vente en commerce de proximité sont positionnés pour afficher la trajectoire la plus rapide avec un CAGR de 14,08 % durant 2026-2031.

- Par pays, l'Arabie saoudite représentait 38,76 % des dépenses 2025, mais les Émirats arabes unis devraient afficher un CAGR de 14,88 % et dépasser toutes les autres zones géographiques d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Alternatives Laitières au Moyen-Orient

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Forte prévalence de l'intolérance au lactose dans le CCG | +2.3% | Ensemble du CCG, plus marquée en Arabie saoudite, aux Émirats arabes unis, au Qatar | Moyen terme (2-4 ans) |

| Modes de vie axés sur la santé et flexitariens en hausse | +2.1% | Centres urbains : Dubaï, Riyad, Doha ; extension à Bahreïn, Koweït | Court terme (≤ 2 ans) |

| Innovation continue dans les saveurs et les textures des produits alternatifs laitiers | +1.8% | Émirats arabes unis (centres de R&D), Arabie saoudite (production locale), Égypte (orientée vers l'exportation) | Moyen terme (2-4 ans) |

| Fortification des produits en nutriments essentiels | +1.5% | Ensemble du CCG, impulsion réglementaire aux Émirats arabes unis et en Arabie saoudite | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour la sécurité alimentaire permettant la création d'usines locales d'alternatives laitières | +1.19% | Émirats arabes unis (Abou Dhabi), Arabie saoudite (NEOM, Riyad), Qatar | Long terme (≥ 4 ans) |

| Préférence croissante des consommateurs pour les produits naturels et biologiques | +1.4% | Émirats arabes unis, Arabie saoudite, Qatar (segments à hauts revenus) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence de l'intolérance au lactose dans le CCG

Dans la région du Golfe, une prédisposition génétique à des taux élevés de malabsorption du lactose stimule considérablement la demande d'alternatives laitières sans lactose et d'origine végétale. Cette limitation biologique est encore accentuée par le diagnostic croissant de l'intolérance au lactose, une tendance alimentée par l'expansion de l'accès aux soins de santé dans la région. En conséquence, les consommateurs recherchent activement des alternatives qui non seulement soulagent l'inconfort digestif, mais maintiennent également des bénéfices nutritionnels essentiels. L'impact de ce changement est particulièrement notable en Arabie saoudite, où la consommation annuelle de produits laitiers par habitant a traditionnellement dépassé 85 kilogrammes. Ce niveau de consommation élevé représente une opportunité substantielle pour les personnes intolérantes au lactose de passer à des options d'origine végétale telles que le lait d'avoine, d'amande et de soja. De plus, aux Émirats arabes unis, les mandats réglementaires exigeant la fortification du lait d'origine végétale en vitamine D et en calcium renforcent la crédibilité de ces produits en tant qu'équivalents nutritionnels aux produits laitiers traditionnels, réduisant ainsi toute perception de compromis dans leur adoption.

Modes de vie axés sur la santé et flexitariens en hausse

Les consommateurs au Moyen-Orient, notamment en Arabie saoudite, accordent une importance croissante à la santé et au bien-être dans leurs décisions d'achat. Ce changement est largement motivé par la prévalence croissante de l'obésité et du diabète dans la région du Golfe. Ces problèmes de santé ont conduit à des initiatives nutritionnelles gouvernementales et à une orientation du secteur privé vers des produits moins sucrés, plus riches en protéines et d'origine végétale. Par exemple, en 2024, 48,6 % des femmes âgées de 65 à 69 ans en Arabie saoudite étaient classées comme obèses, selon l'Autorité générale des statistiques[1]Source : Autorité générale des statistiques, « Part des répondants souffrant d'obésité en Arabie saoudite », stats.gov.sa. De plus, le Koweït a enregistré la prévalence du diabète la plus élevée du CCG à 25,6 % en 2024, selon la Fédération internationale du diabète[2]Source : Fédération internationale du diabète, « Atlas du diabète de la FID - Onzième édition (2025) », idf.org. En réponse à cette demande d'options plus saines, Almarai a introduit des références laitières enrichies en protéines et d'origine végétale en 2024, s'assurant une part significative du marché saoudien du lait protéiné. Par ailleurs, la Stratégie nationale de nutrition 2030 des Émirats arabes unis encourage activement des régimes alimentaires équilibrés et une dépendance réduite aux produits animaux riches en calories, soutenant l'adoption des alternatives laitières dans les programmes de restauration scolaire et les marchés publics.

Innovation continue dans les saveurs et les textures des produits alternatifs laitiers

La localisation des saveurs joue un rôle central dans une région où les produits laitiers traditionnels comme le laban, le labneh et le zabadi revêtent une profonde signification culturelle. Juhayna Food Industries a lancé une gamme d'origine végétale sous sa marque Nuts and Grains en 2022. En 2024, l'entreprise a lancé un lait d'amande Barista avec des capacités de moussage, répondant à la culture du café florissante de la région et au secteur de la restauration. Pour s'aligner sur les préférences régionales, ils proposent du lait d'origine végétale aromatisé à la datte et des alternatives au yaourt infusées à la cardamome. Ces produits répondent à la forte « fidélité gustative aux produits laitiers traditionnels » en proposant des saveurs familières dans des formats d'origine végétale. NÜITREE, la première usine dédiée aux produits d'origine végétale des Émirats arabes unis, a démarré ses activités en 2024. L'entreprise se concentre sur l'amélioration de la texture à l'aide d'hydrocolloïdes et de la technologie de fermentation pour reproduire le moelleux crémeux des produits laitiers entiers, un attribut sensoriel clé pour les consommateurs du Moyen-Orient. De plus, l'Université des sciences et technologies du roi Abdallah mène des recherches sur les microalgues adaptées à l'eau de mer et la culture en environnement contrôlé. Ces recherches pourraient conduire à des ingrédients innovants en protéines et en graisses pour les alternatives laitières tout en minimisant l'utilisation d'eau douce.

Fortification des produits en nutriments essentiels

Les Émirats arabes unis exigent la fortification du lait d'origine végétale en vitamine D, calcium et B12 pour garantir que ces alternatives atteignent l'équivalence nutritionnelle avec les produits laitiers conventionnels. Cette réglementation positionne les alternatives laitières comme des substituts fonctionnels plutôt que des produits de niche. De même, l'Autorité saoudienne des aliments et des médicaments a introduit des directives de fortification comparables. De plus, les organismes de normalisation du CCG travaillent à harmoniser les profils nutritionnels entre les États membres, facilitant un commerce transfrontalier plus fluide. Des entreprises comme Danone et Almarai ont répondu en incorporant de la vitamine D3, du carbonate de calcium et de la cyanocobalamine dans leurs gammes de produits d'origine végétale. Elles affichent bien en évidence ces allégations de fortification sur les emballages pour souligner leur équivalence avec le lait de vache. Cette stratégie répond directement à une préoccupation courante des consommateurs : la perception que les alternatives d'origine végétale manquent des nutriments essentiels présents dans le lait animal. Par ailleurs, le partenariat prévu en 2025 de Tanmiah Food Company avec Big Idea Ventures met en évidence un accent sur l'innovation en amont. En développant des ingrédients d'alimentation durables, ils visent à explorer des formulations d'alimentation alternatives. Ces innovations pourraient réduire les coûts des intrants pour la production laitière conventionnelle et d'origine végétale, soutenant ainsi l'économie des produits fortifiés.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Prix élevés par rapport aux produits laitiers subventionnés | -1.2% | Ensemble du CCG, plus aigu en Arabie saoudite, au Koweït | Court terme (≤ 2 ans) |

| Forte fidélité gustative aux produits laitiers traditionnels | -0.9% | Arabie saoudite, Oman, Bahreïn (modes de consommation traditionnels) | Moyen terme (2-4 ans) |

| Lacunes de la chaîne du froid dans les marchés secondaires du Moyen-Orient | -0.8% | Oman, Bahreïn, Koweït, reste du Moyen-Orient | Moyen terme (2-4 ans) |

| Ambiguïté halal/étiquetage pour les nouvelles protéines végétales | -0.7% | Ensemble du CCG, clarté réglementaire nécessaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix élevés par rapport aux produits laitiers subventionnés

Les produits laitiers d'origine végétale sur les marchés du CCG sont tarifés 30 à 50 % plus cher que les produits laitiers conventionnels. Cette différence de prix découle de la dépendance de la région aux importations, des volumes de production limités et de l'absence de subventions gouvernementales soutenant l'élevage laitier traditionnel. Le Centre national saoudien pour la technologie agricole et la SALIC accordent des subventions directes aux fermes laitières conventionnelles, réduisant les prix de détail des produits comme le lait, le laban et le zabadi. En revanche, les alternatives d'origine végétale supportent l'intégralité des droits d'importation et des coûts logistiques. Les efforts locaux, tels que le lancement du lait d'avoine de SADAFCO et l'usine de NÜITREE aux Émirats arabes unis, contribuent à réduire cet écart de prix en évitant les droits de douane à l'importation et en réduisant les dépenses logistiques. Cependant, atteindre la parité des prix avec les produits laitiers subventionnés nécessitera soit la suppression des subventions aux produits laitiers conventionnels, soit un soutien gouvernemental équivalent pour la production d'origine végétale. L'initiative « Fabriqué aux Émirats » des Émirats arabes unis, qui offre un financement compétitif et des tarifs énergétiques aux fabricants locaux, représente une voie potentielle pour réduire les coûts.

Forte fidélité gustative aux produits laitiers traditionnels

Les produits laitiers traditionnels comme le laban, le labneh et le zabadi font partie intégrante des traditions culinaires du Moyen-Orient. Ces produits sont consommés quotidiennement lors des repas en famille, lors des occasions religieuses et en accompagnement des plats de base. Les attributs sensoriels, notamment le goût et la texture, sont les principaux facteurs d'achat. Cela souligne la nécessité pour les alternatives d'origine végétale de correspondre étroitement à ces qualités sensorielles pour encourager l'essai et les achats répétés. Les stratégies de localisation des saveurs, telles que l'introduction de lait d'origine végétale aromatisé à la datte et d'alternatives au yaourt à la cardamome, gagnent du terrain. Cependant, l'éducation des consommateurs et la dégustation en magasin restent essentielles pour surmonter l'hésitation initiale. De plus, les campagnes nationales des Émirats arabes unis promouvant « manger frais, acheter local » et sensibilisant à la nutrition pourraient davantage favoriser l'acceptation si elles incluent des options d'origine végétale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Lait Non Laitier Conserve sa Dominance tandis que les Desserts s'Accélèrent

En 2025, le lait non laitier représentait 62,39 % du marché des alternatives laitières au Moyen-Orient, s'imposant comme l'option principale pour les consommateurs se détournant du lactose. Le lait d'avoine stimule la croissance dans ce sous-segment grâce à sa viscosité, bien adaptée à la mousse du café latte, et à sa saveur neutre, qui se marie bien avec les mélanges de thé régionaux. Le lait de soja reste populaire auprès des consommateurs soucieux des coûts, offrant un ratio protéines/dirham favorable. D'autre part, le lait d'amande maintient son positionnement premium dans les zones urbaines aisées. Le lait de noix de coco, bien que principalement de niche et utilisé dans des plats comme les currys et les desserts, connaît une demande accrue pendant le Ramadan, en phase avec une augmentation des recettes à base de noix de coco. À mesure que les normes de fortification se renforcent, les leaders du marché mettent bien en évidence les niveaux de vitamine D, B12 et calcium sur les emballages, soulignant que l'équivalence nutritionnelle avec le lait de vache est désormais une exigence plutôt qu'une aspiration.

Les desserts non laitiers devraient croître à un CAGR de 14,87 %, ce qui en fait le segment à la croissance la plus rapide, alimenté par le climat chaud du Golfe et la forte consommation de crème glacée par habitant. En 2024, les nouvelles références de crème glacée d'Almarai intègrent de la graisse de noix de coco et du sucre de datte pour reproduire la texture crémeuse associée au gelato premium. Les alternatives au yaourt d'origine végétale utilisent une fermentation contrôlée pour imiter l'acidité du zabadi, transformant efficacement les habitudes du petit-déjeuner traditionnel en options sans produits laitiers. Bien que les analogues de fromage détiennent actuellement une part de marché plus faible, ils gagnent en acceptation avec la disponibilité locale de la caséine fermentée par précision. En privilégiant l'adaptation des saveurs et l'authenticité des textures, les formats de desserts passent de produits végétaliens de niche à des incontournables des rayons surgelés grand public, stimulant une croissance supplémentaire sur le marché des alternatives laitières au Moyen-Orient.

Par Type d'Emballage : Les Cartons en Tête, les Canettes Élargissent la Portée

En 2025, les cartons représentaient 60,38 % du chiffre d'affaires, soulignant l'efficacité du traitement aseptique dans les régions où les températures dépassent souvent 40 °C. Tetra Pak et SIG ont optimisé les agencements d'usines à Djeddah et Abou Dhabi, offrant aux fabricants un accès immédiat aux lignes de remplissage et aux stocks de carton recyclable. La capacité à garantir une longue durée de conservation sans réfrigération permet aux distributeurs d'accéder aux circuits commerciaux traditionnels qui manquent généralement de stockage frigorifique fiable. Bien que les bouteilles PET dominent la consommation nomade à Dubaï et Doha, elles restent secondaires aux cartons en raison de coûts de transport plus élevés par litre.

Les canettes, dont le CAGR devrait atteindre 13,98 %, répondent aux défis de distribution à Oman, Bahreïn et au Koweït, où les réseaux de distribution fragmentés augmentent les délais de livraison du dernier kilomètre. Le taux de recyclage de l'aluminium dans la région séduit les jeunes consommateurs, qui associent la responsabilité environnementale à la valeur de la marque. Les fabricants acceptent le compromis des signaux « stable à température ambiante », car cela leur permet d'obtenir des espaces en rayon dans les mini-marchés et les stations-service, généralement inaccessibles aux références réfrigérées. Par conséquent, tandis que les canettes élargissent leur portée géographique, les cartons conservent leur leadership dans les zones urbaines à fort volume. Cette dynamique permet au marché des alternatives laitières au Moyen-Orient de servir efficacement les segments premium et sensibles aux coûts.

Par Canal de Distribution : Le Hors Commerce Domine, le Commerce de Proximité Stimule l'Essai

En 2025, les circuits hors commerce, comprenant les hypermarchés, les supermarchés et les plateformes d'épicerie en ligne, représentaient une part significative de 81,74 % des ventes, soutenue par le vaste réseau de commerce moderne du CCG. Les leaders de la distribution comme Carrefour et Lulu renforcent la transparence en proposant des « espaces dédiés aux produits d'origine végétale » avec des codes QR permettant de tracer l'origine des ingrédients, une démarche qui renforce la confiance des consommateurs et soutient les prix premium. De plus, les modèles d'abonnement en ligne exploitent cette tendance en livrant des lots hebdomadaires de lait d'avoine dans les appartements, portés par la hausse de l'adoption des smartphones et des arrangements de travail flexibles. Avec une pénétration croissante d'Internet, les canaux de distribution en ligne connaissent une croissance significative. Par exemple, 100 % de la population utilise Internet aux Émirats arabes unis et en Arabie saoudite en 2024, selon la Banque mondiale[3]Source : Banque mondiale, « Personnes utilisant Internet », worldbank.org.

Les circuits de commerce de proximité, incluant les cafés, les hôtels et les compagnies aériennes, devraient croître à un CAGR solide de 14,08 %. Ces établissements élargissent leurs options de menu sans produits laitiers pour répondre aux résidents et touristes soucieux de leur santé. Le lait d'avoine de qualité barista, capable de résister aux températures de micro-mousse, est devenu un incontournable dans les chaînes de café spécialisées dans des villes comme Riyad et Mascate. Des compagnies aériennes comme Emirates et Saudia ont commencé à proposer des crèmes d'origine végétale sur les vols long-courriers, marquant un changement où les options sans produits laitiers deviennent grand public plutôt que de niche. Les opérateurs de restauration, visant la différenciation et des marges bénéficiaires plus élevées, favorisent l'introduction de nouvelles références. Cette approche augmente non seulement l'exposition des consommateurs, mais renforce également la notoriété de la marque sur le marché croissant des alternatives laitières au Moyen-Orient.

Analyse Géographique

En 2025, l'Arabie saoudite détient une part significative de 38,76 %, soulignant sa position de premier marché laitier de la région. Cette croissance est portée par une classe moyenne en expansion et des clusters d'agrotechnologie soutenus par le gouvernement qui permettent désormais la culture locale d'avoine et d'amandes. Les usines de remplissage nationales à Djeddah et Riyad, combinées au vaste réseau de livraison quotidienne d'Almarai de plus de 100 000 itinéraires, augmentent la visibilité des produits sans produits laitiers dans les circuits de distribution traditionnels et modernes, y compris les villes de second rang. Bien que le réseau de chaîne du froid de l'Arabie saoudite s'améliore, il repose encore fortement sur des cartons stables à température ambiante dans les zones rurales, soulignant la hiérarchie d'emballage précédemment évoquée.

Entre 2026 et 2031, les Émirats arabes unis devraient croître à un CAGR solide de 14,88 %. Cette croissance est soutenue par le cadre réglementaire transparent des Émirats arabes unis et un écosystème d'innovation dynamique qui intègre la recherche académique au capital-risque. Le pilote de fermentation par précision d'Abou Dhabi est un développement clé, produisant des analogues de lactosérum à l'échelle commerciale et permettant aux fabricants alimentaires de créer des fromages d'origine végétale avec des propriétés de fusion et d'étirement similaires au halloumi traditionnel. La forte concentration de cafés spécialisés, de studios de fitness et de boutiques d'alimentation santé à Dubaï stimule les essais des consommateurs, établissant la ville comme un précurseur de tendances pour l'ensemble du CCG. De plus, les normes de fortification harmonisées dans les émirats fédéraux simplifient le commerce interémirats et réduisent les défis de conformité pour la distribution entre émirats.

Les marchés secondaires, notamment le Qatar, Oman, Bahreïn, le Koweït et l'Iran, offrent un potentiel de croissance mais font face à des défis tels que des populations plus réduites, des réseaux de distribution fragmentés et des limitations persistantes de la chaîne du froid. Cependant, des développements positifs sont à noter : le Qatar, avec son infrastructure logistique améliorée après la Coupe du monde 2022, dispose désormais de soutes à température contrôlée qui pourraient servir de plaque tournante de réexportation pour les alternatives laitières réfrigérées. Oman et Bahreïn répondent aux problèmes de réfrigération du dernier kilomètre en utilisant des canettes aseptiques. Au Koweït, bien que les subventions favorisent actuellement le lait conventionnel, les premières discussions politiques suggèrent un changement progressif des incitations pour s'aligner sur les objectifs de santé publique. L'Iran, malgré les sanctions, connaît une demande urbaine croissante pour les aliments d'origine végétale, avec des startups nationales innovant en utilisant des bases de graines de tournesol pour contourner les restrictions d'importation en devises fortes. À mesure que les partenariats de distribution se renforcent sur ces marchés, le marché des alternatives laitières au Moyen-Orient est bien positionné pour étendre sa portée au-delà des deux économies principales.

Paysage Concurrentiel

Le marché des alternatives laitières au Moyen-Orient présente une fragmentation modérée, avec une concurrence entre acteurs mondiaux et régionaux. Les leaders mondiaux comme Danone SA, Oatly Group AB, Flora Food Group et Chobani LLC sont en concurrence avec des entreprises régionales telles qu'Almarai Company, SADAFCO et Juhayna. Dans le même temps, des startups comme Vivici et ImaginDairy perturbent le marché avec des technologies de fermentation par précision. Danone a investi 60 millions USD dans une installation en Arabie saoudite, tandis qu'Oatly s'est associé à Unilever Food Solutions pour la distribution aux Émirats arabes unis. Ces stratégies mettent en évidence les efforts pour établir une production locale et s'étendre dans le secteur de la restauration. Le modèle axé sur l'exportation de Juhayna, qui dessert plus de 40 pays, illustre le potentiel des pôles de fabrication régionaux qui bénéficient de coûts de main-d'œuvre plus bas et de la proximité des marchés du Moyen-Orient et d'Afrique du Nord. Les opportunités de croissance comprennent la localisation des saveurs, telles que la datte, la cardamome et le safran, ainsi que les analogues de fromage fermentés par précision avec des propriétés authentiques d'étirement et de fusion. De plus, les produits fortifiés destinés aux programmes de restauration scolaire et aux canaux de marchés publics attirent l'attention, notamment alors que les réglementations des Émirats arabes unis et de l'Arabie saoudite exigent l'équivalence nutritionnelle avec les produits laitiers conventionnels.

Les acteurs leaders du marché des alternatives laitières au Moyen-Orient se concentrent sur l'innovation et l'expansion. Les entreprises introduisent de nouvelles formulations laitières d'origine végétale, notamment dans les alternatives au lait comme l'avoine, l'amande et le soja, tout en élargissant leurs réseaux de distribution dans la région. Elles font preuve de flexibilité opérationnelle en investissant dans des installations de fabrication locales et en formant des partenariats avec des distributeurs régionaux pour assurer la disponibilité des produits et la portée du marché. Les collaborations stratégiques avec les opérateurs de restauration, les détaillants et les plateformes de commerce électronique améliorent l'accessibilité des produits. Les entreprises accordent également la priorité aux produits à étiquette propre, aux certifications biologiques et aux emballages durables pour répondre aux demandes évolutives des consommateurs. Le paysage concurrentiel est également façonné par de solides campagnes marketing, notamment sur les marchés clés comme l'Arabie saoudite et les Émirats arabes unis, où les entreprises mettent en avant les avantages sanitaires et environnementaux de leurs produits.

La fermentation par précision devient une force transformatrice sur le marché. Abou Dhabi a collaboré avec Vivici pour construire une usine de protéines d'origine non animale à grande échelle, tandis qu'ImaginDairy a établi une installation de fermentation de 100 000 litres. Ces développements permettent la production locale d'analogues de lactosérum et de caséine, éliminant le besoin d'élevage animal traditionnel. Ces avancées positionnent le Moyen-Orient comme un pôle croissant pour les alternatives laitières, réduisant la dépendance aux ingrédients importés et facilitant la certification halal grâce à des processus de production transparents et audités localement. La région adopte également des technologies agricoles avancées. Les serres Topian de NEOM et les serres à climat contrôlé de Pure Harvest sont pionnières dans la culture annuelle de cultures de protéines alternatives. De plus, l'Université des sciences et technologies du roi Abdallah mène des recherches sur les microalgues adaptées à l'eau de mer, qui pourraient fournir des ingrédients innovants en protéines et en graisses tout en préservant l'eau douce. Les cadres réglementaires progressent également. Le ministère de l'Industrie et des Technologies avancées des Émirats arabes unis a introduit la norme UAE.S 5048:2021 pour les nouveaux aliments, et Abou Dhabi propose un guichet unique pour la certification halal, l'enregistrement de nouveaux aliments et les permis de production, facilitant les défis de commercialisation pour les produits fermentés par précision et d'origine végétale. Les acteurs émergents comme NÜITREE, la première usine spécialisée dans les produits d'origine végétale des Émirats arabes unis, et les startups en Iran et en Égypte développent des saveurs et des formats culturellement pertinents pour répondre aux consommateurs traditionnels et sensibles aux prix.

Leaders du Secteur des Alternatives Laitières au Moyen-Orient

Danone SA

Lactalis Group

Oatly Group AB

Chobani LLC

Flora Food Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Vivici (anciennement The Every Company) et ses partenaires d'Abou Dhabi ont annoncé des plans pour construire une installation de fermentation par précision à grande échelle à Abou Dhabi afin de produire des protéines laitières d'origine non animale, positionnant l'émirat comme un pôle de fabrication pour les alternatives laitières et soutenant la résilience de la chaîne d'approvisionnement régionale

- Février 2024 : Tres Marias s'est associé à Costa Coffee pour fournir du lait d'origine végétale à 150 de ses points de vente aux Émirats arabes unis. L'accord, qui comprend une variété de laits d'avoine, de soja, de noix de coco et d'amande, devrait s'étendre à 150 autres magasins Costa Coffee au Koweït et en Arabie saoudite.

Périmètre du Rapport sur le Marché des Alternatives Laitières au Moyen-Orient

Les alternatives laitières sont des produits d'origine végétale, non laitiers, qui imitent le goût, la texture et la fonction des produits laitiers d'origine animale. Le marché des alternatives laitières au Moyen-Orient est segmenté par type de produit, type d'emballage, canal de distribution et géographie. Par type de produit, le marché est segmenté en lait non laitier, fromage non laitier, desserts non laitiers, yaourt non laitier et autres. Le segment du lait non laitier est subdivisé en avoine, soja, amande et noix de coco. Par type d'emballage, le marché est segmenté en bouteilles PET, canettes, cartons et autres. Par canal de distribution, le marché est segmenté en commerce de proximité et hors commerce. Le segment hors commerce est subdivisé en épiceries de proximité, supermarchés et hypermarchés, vente au détail en ligne et autres. Par géographie, le marché est segmenté en Émirats arabes unis, Qatar, Arabie saoudite, Oman, Bahreïn, Iran, Koweït, reste du Moyen-Orient. Les prévisions du marché sont fournies en valeur (millions USD).

| Lait Non Laitier | Lait d'Avoine |

| Lait de Soja | |

| Lait d'Amande | |

| Lait de Noix de Coco | |

| Fromage Non Laitier | |

| Desserts Non Laitiers | |

| Yaourt Non Laitier | |

| Autres |

| Bouteilles PET |

| Canettes |

| Cartons |

| Autres |

| Commerce de Proximité | |

| Hors Commerce | Épiceries de Proximité |

| Supermarchés et Hypermarchés | |

| Vente au Détail en Ligne | |

| Autres (Clubs entrepôts, stations-service, etc.) |

| Émirats Arabes Unis |

| Qatar |

| Arabie Saoudite |

| Oman |

| Bahreïn |

| Iran |

| Koweït |

| Reste du Moyen-Orient |

| Par Type de Produit | Lait Non Laitier | Lait d'Avoine |

| Lait de Soja | ||

| Lait d'Amande | ||

| Lait de Noix de Coco | ||

| Fromage Non Laitier | ||

| Desserts Non Laitiers | ||

| Yaourt Non Laitier | ||

| Autres | ||

| Type d'Emballage | Bouteilles PET | |

| Canettes | ||

| Cartons | ||

| Autres | ||

| Canal de Distribution | Commerce de Proximité | |

| Hors Commerce | Épiceries de Proximité | |

| Supermarchés et Hypermarchés | ||

| Vente au Détail en Ligne | ||

| Autres (Clubs entrepôts, stations-service, etc.) | ||

| Pays | Émirats Arabes Unis | |

| Qatar | ||

| Arabie Saoudite | ||

| Oman | ||

| Bahreïn | ||

| Iran | ||

| Koweït | ||

| Reste du Moyen-Orient | ||

Définition du marché

- Alternatives Laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles d'origine végétale à la place de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif d'origine végétale ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et spécialisées à l'échelle mondiale.

- Beurre Non Laitier - Le beurre non laitier est une alternative végétalienne au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs comme le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème Glacée Non Laitière - La crème glacée d'origine végétale est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert préparé sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait d'Origine Végétale - Les laits d'origine végétale sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits d'origine végétale tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre Fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre Non Fermenté | Ce type de beurre n'a subi aucun traitement. |

| Fromage Naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage Fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes d'ingrédients différentes. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème Légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème Épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème Fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts Glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les granités, les yaourts glacés. |

| Lait UHT (Lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / Beurre d'origine végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt Non Laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme les graines de soja, les plantains, l'avoine et les pois. |

| Commerce de Proximité | Désigne les restaurants, les restaurations rapides et les bars. |

| Hors Commerce | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au Lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre présent dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la Crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace combinée avec du jus de fruit, de la purée de fruit ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé avec des fruits et un produit laitier tel que du lait ou de la crème. |

| Stable à température ambiante | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | Orthodox Union Kosher est une agence de certification casher basée à New York. |

| Gelato | Le gelato est un dessert glacé crémeux préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches Nourries à l'Herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles consomment une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement