Taille et Part du Marché Européen des Alternatives Laitières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

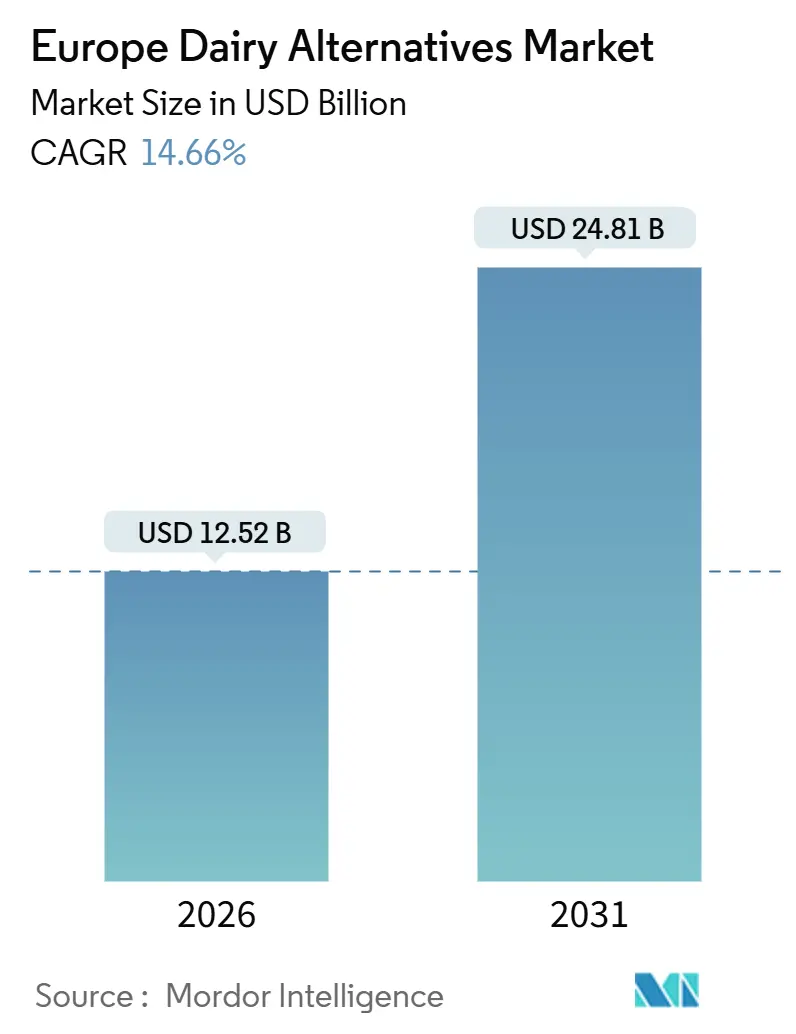

| Taille du Marché (2026) | 12.52 Milliards de dollars |

| Taille du Marché (2031) | 24.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.66% CAGR |

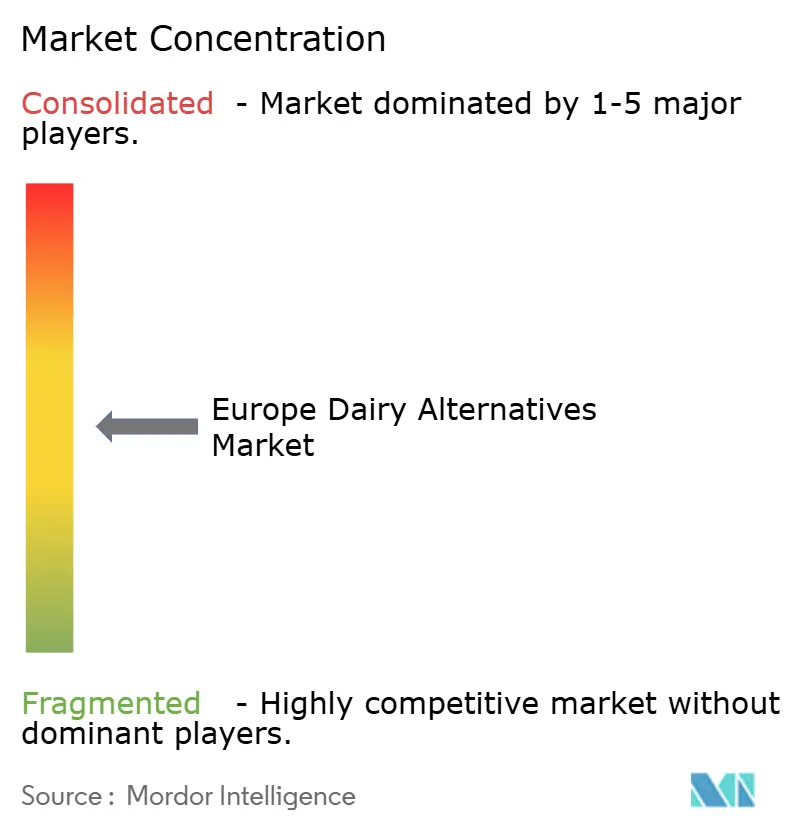

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Alternatives Laitières par Mordor Intelligence

Le marché européen des alternatives laitières, évalué à 12,52 milliards USD en 2026, devrait atteindre 24,81 milliards USD d'ici 2031, avec un TCAC de 14,66 %. Cette croissance reflète un changement structurel significatif dans les préférences alimentaires des consommateurs plutôt que des variations à court terme de la demande. L'expansion du marché est portée par l'adoption croissante d'une consommation à base de plantes, les alternatives laitières devenant une composante régulière des régimes alimentaires quotidiens. La prise de conscience accrue de l'intolérance au lactose et de la sensibilité aux produits laitiers, associée à un intérêt grandissant pour la santé et le bien-être, incite les consommateurs à choisir des options non laitières perçues comme plus faciles à digérer, plus faibles en cholestérol et favorisant des objectifs de santé préventive. Par ailleurs, l'innovation continue des produits et les améliorations de la qualité sensorielle contribuent à réduire l'écart de goût et de texture entre les alternatives laitières et les produits laitiers traditionnels.

Principaux Enseignements du Rapport

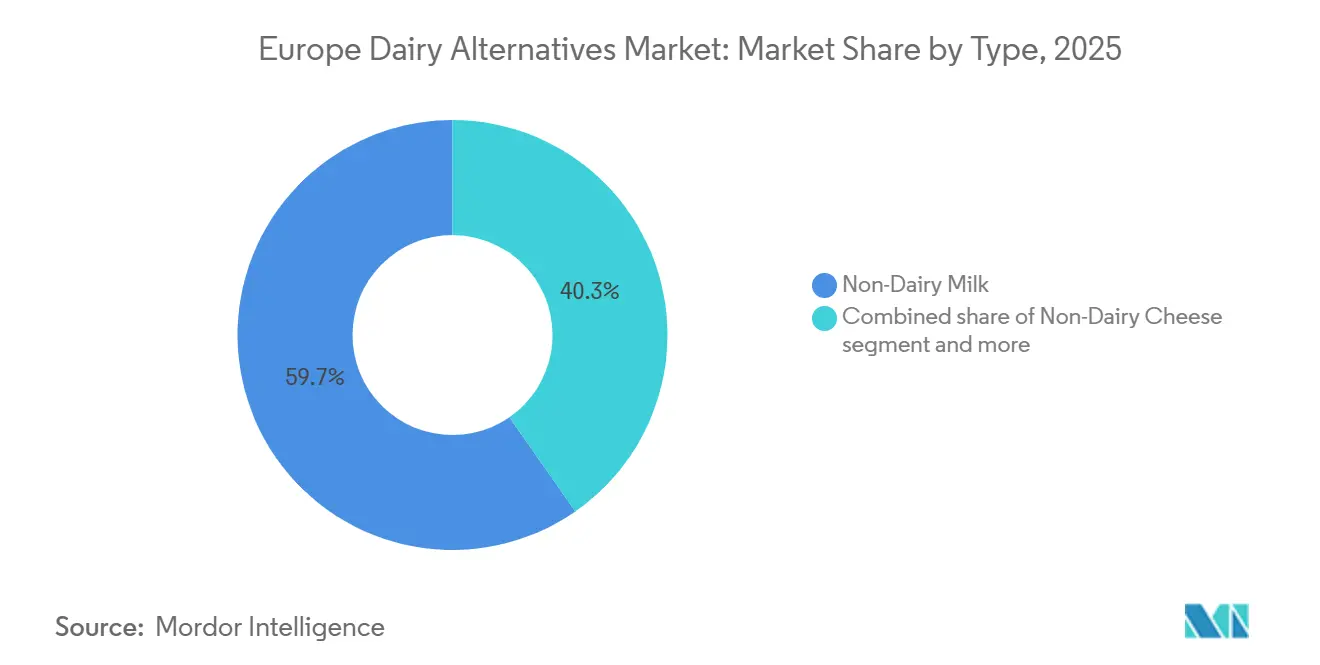

- Par type de produit, le lait non laitier représentait 59,66 % de la part du marché européen des alternatives laitières en 2025, tandis que le fromage non laitier devrait progresser à un TCAC de 17,85 % jusqu'en 2031.

- Par saveur, les variantes non aromatisées détenaient 66,73 % du marché européen des alternatives laitières en 2025 ; les options aromatisées devraient croître à un TCAC de 16,43 % jusqu'en 2031.

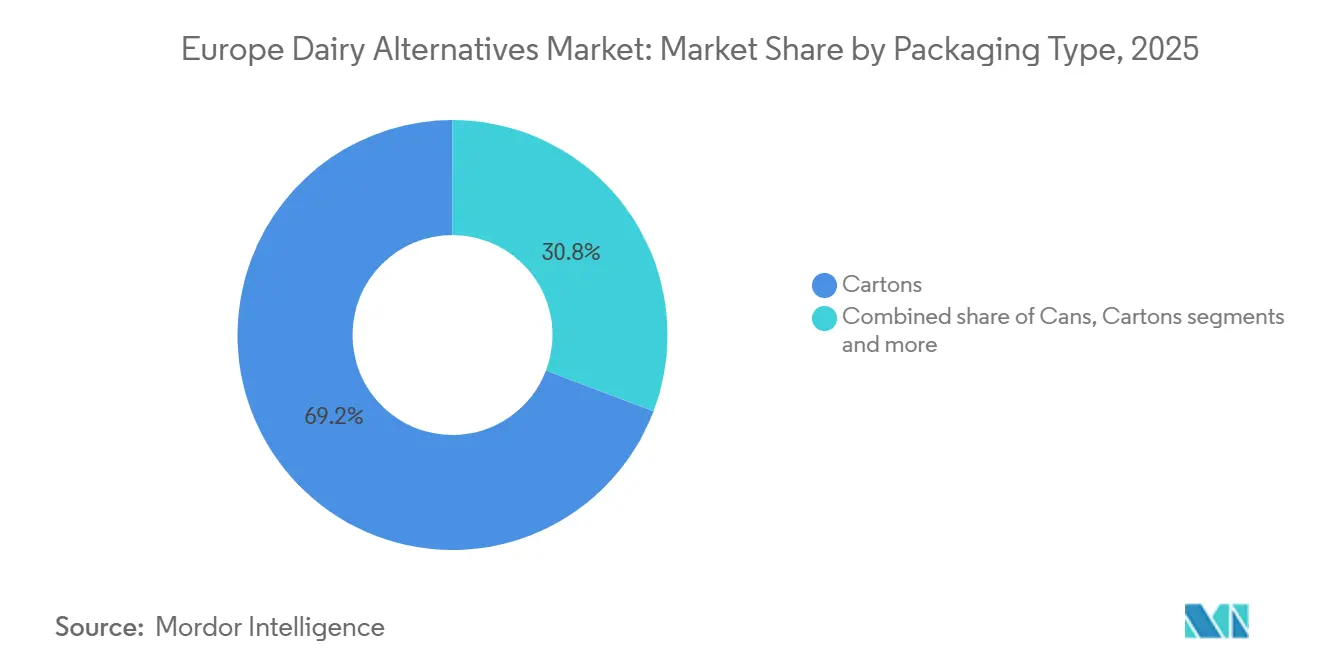

- Par type d'emballage, les cartons dominaient avec 69,23 % des revenus en 2025, tandis que les bouteilles PET progressent à un TCAC de 14,87 % sur la période de prévision.

- Par canal de distribution, les points de vente hors domicile ont capté 97,22 % des ventes en 2025, mais les établissements sur site se redressent à un TCAC de 14,86 % à mesure que les menus de restauration élargissent leurs offres à base de plantes.

- Par géographie, l'Allemagne représentait 22,54 % des revenus de 2025, et la Russie est en passe d'afficher le TCAC le plus rapide, à 17,81 %, entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Alternatives Laitières

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilisation à l'intolérance au lactose et à la sensibilité aux produits laitiers | +3.2% | Europe du Sud et de l'Est, avec une prévalence élevée en Italie, en Espagne et en Pologne | Moyen terme (2-4 ans) |

| Augmentation des habitudes alimentaires flexitariennes | +4.1% | Cœur de l'Europe de l'Ouest (Allemagne, Royaume-Uni, France, Pays-Bas), diffusion vers les marchés nordiques | Court terme (≤ 2 ans) |

| Accent croissant sur la santé et le bien-être | +2.8% | Toute l'Europe, avec des segments premium en Allemagne, au Royaume-Uni et dans les pays nordiques | Long terme (≥ 4 ans) |

| Innovation produit et amélioration de la qualité sensorielle | +3.5% | Allemagne, Pays-Bas, Royaume-Uni (pôles d'innovation), extension vers l'Europe du Sud et de l'Est | Moyen terme (2-4 ans) |

| Forte adoption chez les consommateurs jeunes et urbains | +2.3% | Centres urbains : Berlin, Londres, Paris, Amsterdam, Stockholm | Court terme (≤ 2 ans) |

| Durabilité et positionnement à faible impact environnemental | +2.7% | Europe du Nord (Suède, Pays-Bas, Allemagne), expansion vers la France et l'Espagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation à l'intolérance au lactose et à la sensibilité aux produits laitiers

La sensibilisation à l'intolérance au lactose et à la sensibilité aux produits laitiers est un facteur clé de la croissance du marché des alternatives laitières. La reconnaissance croissante des troubles digestifs liés aux produits laitiers conventionnels influence les habitudes de consommation des consommateurs. De nombreuses personnes réduisent ou éliminent les produits contenant du lactose en raison de symptômes tels que les ballonnements, les crampes et l'inconfort digestif, même sans diagnostic médical formel. Cette sensibilisation accrue a élargi la base de consommateurs pour inclure non seulement les personnes diagnostiquées avec une intolérance au lactose, mais aussi les consommateurs se déclarant sensibles aux produits laitiers et soucieux de leur santé. Il en résulte une augmentation des achats d'essai et des achats répétés d'alternatives à base de plantes telles que le lait, le yaourt, le fromage et la crème. Par exemple, l'Agence des Normes Alimentaires a signalé en 2024 qu'environ 12 % des personnes en Angleterre, au Pays de Galles et en Irlande du Nord se considéraient comme ayant une intolérance alimentaire, soulignant la prévalence des changements alimentaires liés aux troubles digestifs [1]Source : Agence des Normes Alimentaires, "Prévalence des différents types d'hypersensibilité alimentaire chez les consommateurs au Royaume-Uni", food.gov.uk. Cette sensibilisation croissante à l'intolérance stimule la demande de produits sans lactose et à base de plantes, positionnant le confort digestif comme un moteur de croissance durable pour le marché des alternatives laitières plutôt que comme une tendance alimentaire à court terme.

Augmentation des habitudes alimentaires flexitariennes

Les habitudes alimentaires flexitariennes constituent une force motrice essentielle de l'expansion rapide du marché des alternatives laitières, car un nombre croissant de consommateurs cherchent activement à réduire, plutôt qu'à éliminer complètement, les aliments d'origine animale de leur régime alimentaire. Ces consommateurs privilégient un équilibre global entre santé, goût, durabilité et commodité, faisant des alternatives laitières une solution idéale pour réduire la consommation de produits laitiers sans perturber les habitudes alimentaires familières. Des produits tels que le lait à base de plantes, les crèmes et les yaourts s'intègrent parfaitement dans les routines quotidiennes, notamment la préparation du café, le petit-déjeuner et la cuisine, permettant des changements alimentaires progressifs sans nécessiter de modifications strictes du mode de vie. Cette adaptabilité a considérablement élargi la base de consommateurs au-delà des végans et des personnes intolérantes au lactose, transformant les alternatives laitières en produits grand public largement acceptés plutôt qu'en offres de niche. En conséquence, le marché connaît une adoption accrue dans divers groupes démographiques, consolidant davantage sa position en tant qu'élément incontournable des régimes alimentaires modernes.

Accent croissant sur la santé et le bien-être

L'intérêt croissant des consommateurs pour la santé et le bien-être est un moteur important du marché des alternatives laitières en Europe. Les consommateurs prennent de plus en plus conscience du lien entre l'alimentation, la santé à long terme et le bien-être général. Cet accent grandissant sur la santé préventive incite les acheteurs à choisir des aliments perçus comme plus légers, plus faciles à digérer et favorisant une nutrition équilibrée, faisant des alternatives laitières une option attrayante par rapport aux produits laitiers traditionnels. Le lait à base de plantes, le yaourt et les alternatives à la crème sont souvent associés à une teneur plus faible en graisses saturées, à l'absence de cholestérol et à des listes d'ingrédients plus simples, ce qui séduit les personnes qui gèrent leur poids, leur santé cardiovasculaire ou leurs objectifs de bien-être général. Cette approche axée sur la santé stimule également la demande d'alternatives laitières fonctionnellement enrichies. Les produits enrichis en calcium, en vitamine D, en vitamine B12 et en protéines ajoutées sont de plus en plus recherchés pour soutenir la santé osseuse et répondre aux besoins nutritionnels quotidiens. De plus, les formulations réduites en sucre, à étiquette claire et adaptées aux allergies gagnent en popularité, notamment auprès des familles, des personnes âgées et des consommateurs soucieux de leur santé.

Innovation produit et amélioration de la qualité sensorielle

L'innovation produit et l'amélioration de la qualité sensorielle sont des moteurs essentiels du marché des alternatives laitières. Les progrès dans la science de la formulation comblent progressivement les lacunes de longue date en matière de goût, de texture et de fonctionnalité par rapport aux produits laitiers conventionnels. Les premières versions des alternatives laitières se heurtaient souvent à des défis tels que des textures crayeuses, une mauvaise fondabilité ou des saveurs indésirables, ce qui limitait leur attrait au-delà des primo-adoptants. Les marques utilisent désormais des techniques telles que la fermentation, l'amélioration de la structuration des graisses et des protéines, et le mélange avancé d'ingrédients pour obtenir une sensation en bouche plus crémeuse, de meilleures propriétés de fonte et des profils de saveur plus authentiques proches de ceux des produits laitiers. Ces avancées sensorielles élargissent le champ des applications, notamment en cuisine, en pâtisserie et dans la restauration, transformant les alternatives laitières de substituts de niche en options quotidiennes viables pour les consommateurs grand public et flexitariens. Par exemple, en septembre 2025, Jay&Joy a introduit pour la première fois l'une de ses alternatives au fromage à base de plantes au Royaume-Uni. Le produit, fabriqué entièrement à partir de noix de cajou et de soja français, souligne l'utilisation d'ingrédients premium et de formulations raffinées pour améliorer le goût et la texture.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Écart de goût et de texture par rapport aux produits laitiers | -2.1% | Toute l'Europe, plus aigu en Europe du Sud (Italie, Espagne, France) avec de fortes traditions culinaires laitières | Moyen terme (2-4 ans) |

| Prix élevés et perception de la valeur | -1.8% | Europe de l'Est (Pologne, République tchèque, Hongrie), segments sensibles aux prix en Europe de l'Ouest | Court terme (≤ 2 ans) |

| Restrictions réglementaires sur l'étiquetage et les allégations | -1.2% | Toute l'Europe, avec une application plus stricte en France et en Italie concernant la nomenclature laitière | Long terme (≥ 4 ans) |

| Fort attachement culturel aux produits laitiers traditionnels | -1.4% | Europe du Sud (Italie, France, Espagne, Grèce), régions rurales à travers l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écart de goût et de texture par rapport aux produits laitiers

L'écart de goût et de texture par rapport aux produits laitiers reste un frein important pour le marché des alternatives laitières, car de nombreux produits à base de plantes continuent de faire face à des difficultés pour reproduire l'expérience sensorielle des produits laitiers conventionnels. Malgré des progrès notables, certains consommateurs perçoivent encore les alternatives laitières comme manquant de la crémosité, de la richesse, de la fondabilité et de la sensation en bouche associées au lait, au fromage et au yaourt traditionnels. De plus, les notes indésirables liées à certaines bases végétales peuvent nuire à l'expérience gustative, en particulier pour les consommateurs novices ou grand public. Cet écart sensoriel réduit les achats répétés et freine la conversion des consommateurs flexitariens et attachés aux produits laitiers qui privilégient la parité gustative par rapport aux facteurs éthiques ou environnementaux. Par ailleurs, les limites de performance dans les applications culinaires restreignent également l'adoption des alternatives laitières dans la restauration et les usages culinaires traditionnels. Des améliorations significatives dans ces domaines sont essentielles pour favoriser une acceptation et une croissance plus larges sur le marché.

Prix élevés et perception de la valeur

Les prix élevés et la perception de la valeur représentent des freins structurels importants sur le marché des alternatives laitières, notamment à mesure que la catégorie évolue d'une consommation de niche vers une utilisation régulière dans les foyers. Les produits laitiers à base de plantes, en particulier le fromage non laitier, le yaourt et les alternatives de lait enrichi, sont souvent proposés à un prix nettement supérieur à celui des produits laitiers conventionnels. Cette prime est attribuée à des coûts de matières premières plus élevés, à des exigences de traitement plus complexes, à une production à plus petite échelle et à des investissements supplémentaires dans la formulation et l'enrichissement. Si les primo-adoptants peuvent tolérer ces prix élevés, les consommateurs grand public et flexitariens évaluent de plus en plus les alternatives laitières en termes de rapport qualité-prix, en particulier lorsque ces produits sont destinés à une consommation fréquente et routinière plutôt qu'à un usage occasionnel. Le défi consistant à concilier accessibilité financière, qualité et bénéfices nutritionnels demeure un facteur déterminant pour favoriser une adoption plus large des alternatives laitières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le Lait Domine, le Fromage Accélère

Le lait non laitier détenait une part de marché dominante de 59,66 % sur le marché européen des alternatives laitières en 2025, principalement en raison de sa capacité à reproduire efficacement le rôle du lait laitier conventionnel dans divers scénarios de consommation. Il est intégré dans les routines quotidiennes telles que la préparation du café et du thé, les céréales du petit-déjeuner, les smoothies, la cuisine et la pâtisserie, ce qui entraîne une fréquence d'achat élevée et une pénétration généralisée dans les foyers. Les progrès continus dans les formulations, notamment les variantes de style barista avec une mousse améliorée, une crémosité accrue et une stabilité thermique, ont encore stimulé son adoption dans les cafés et les établissements de restauration. Ce glissement a transformé le lait non laitier d'un substitut de niche en un choix de boisson grand public.

Le fromage non laitier devrait croître à un TCAC robuste de 17,85 % durant 2026–2031, ce qui en fait le segment à la croissance la plus rapide sur le marché européen des alternatives laitières. Cette croissance est portée par des avancées significatives dans les performances des produits et une augmentation des occasions de consommation. Les innovations en technologie de fermentation, l'amélioration de la structuration des graisses et des protéines et l'utilisation d'ingrédients fonctionnels ont amélioré les propriétés sensorielles du fromage non laitier, en faisant un substitut plus proche du fromage conventionnel. L'expansion du segment est en outre alimentée par la demande croissante d'alternatives au fromage sans lactose et sans cholestérol, notamment parmi les flexitariens cherchant à réduire, plutôt qu'à éliminer complètement, leur consommation de produits laitiers.

Par Saveur : Le Non Aromatisé en Tête, l'Aromatisé Gagne en Dynamisme

Les variantes non aromatisées détenaient une part de marché dominante de 66,73 % en 2025, soulignant leur polyvalence et leur alignement fonctionnel au sein du marché européen des alternatives laitières. Leur position de marché solide est attribuée à leur capacité à reproduire fidèlement le goût neutre des produits laitiers conventionnels, les rendant adaptées à une variété d'applications quotidiennes, notamment le café, le thé, les céréales du petit-déjeuner, la cuisine, la pâtisserie, les sauces et les recettes salées. Ces variantes s'intègrent parfaitement dans les plats sucrés et salés sans altérer les profils de goût, élargissant considérablement leurs occasions d'utilisation et stimulant une consommation répétée plus élevée. De plus, le placement en rayon aux côtés du lait nature conventionnel et des offres robustes sous marques distributeur a normalisé les produits à base de plantes non aromatisés en tant que produits de consommation courante plutôt qu'articles de niche.

Les variantes aromatisées d'alternatives laitières devraient croître à un TCAC solide de 16,43 % durant 2026–2031, s'établissant comme un segment à forte croissance au sein du marché européen des alternatives laitières, malgré leur base plus petite par rapport aux produits non aromatisés. Cette croissance est alimentée par la demande croissante des consommateurs pour des produits à base de plantes gourmands, axés sur le goût et offrant une expérience, qui vont au-delà de la simple substitution laitière pour répondre aux occasions de grignotage, de consommation nomade et de style dessert. Les options aromatisées sont particulièrement attrayantes pour les jeunes consommateurs et les acheteurs novices de produits à base de plantes, car elles masquent efficacement les arrière-goûts d'origine végétale et offrent des expériences gustatives familières et réconfortantes. Les innovations en matière de saveurs naturelles, de formulations réduites en sucre et de solutions d'édulcoration à étiquette claire ont en outre renforcé leur attrait auprès des consommateurs soucieux de leur santé recherchant un équilibre entre indulgence et bien-être.

Par Type d'Emballage : Les Cartons Dominent, les Bouteilles PET Progressent

Les cartons détenaient une part de marché de 69,23 % sur le marché européen des alternatives laitières en 2025, s'imposant comme le format d'emballage le plus prisé et le plus fonctionnel pour les produits laitiers à base de plantes. Cette domination est attribuée à leur compatibilité avec les alternatives laitières liquides, notamment le lait non laitier, où la protection du produit, la stabilité en rayon et la facilité de manipulation sont essentielles. L'emballage en carton aseptique prolonge la durée de conservation sans nécessiter de conservateurs ni de réfrigération continue, facilitant une distribution efficace dans les points de vente urbains et isolés tout en réduisant la détérioration des produits. Leur conception légère et leur utilisation efficace de l'espace améliorent en outre l'efficacité logistique tout au long de la chaîne d'approvisionnement. De plus, les cartons s'alignent sur les objectifs de durabilité de l'Europe, car ils sont principalement à base de papier, recyclables dans de nombreux pays et considérés comme plus respectueux de l'environnement que les emballages en plastique rigide.

Les bouteilles PET devraient croître à un TCAC de 14,87 % durant 2026–2031, soulignant leur rôle croissant en tant que format d'emballage flexible et orienté vers la commodité sur le marché européen des alternatives laitières. Cette croissance est portée par la demande croissante d'options de consommation prêtes à boire et nomades, où les bouteilles PET offrent des avantages tels que la légèreté, la refermabilité et la résistance aux chocs, offrant une portabilité supérieure par rapport aux cartons. L'emballage PET est particulièrement adapté aux alternatives laitières aromatisées, aux boissons à base de plantes enrichies en protéines, aux smoothies et aux formats individuels ciblant les achats impulsifs et les circuits axés sur la commodité tels que les cafés, les distributeurs automatiques, les salles de sport et la vente au détail pour les voyageurs. La transparence des bouteilles PET permet aux consommateurs d'évaluer visuellement l'apparence du produit, renforçant les perceptions de fraîcheur et de qualité, tandis que les designs ergonomiques améliorent la manipulation et l'utilisabilité.

Par Canal de Distribution : Le Hors Domicile Domine, le Sur Site Se Redresse

Les canaux hors domicile représentaient une part de marché significative de 97,22 % en 2025, s'établissant comme le principal réseau de distribution sur le marché européen des alternatives laitières. Cette domination est attribuée à la nature orientée vers le foyer de la consommation d'alternatives laitières, les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes de courses en ligne servant de principaux points d'achat. Les alternatives laitières sont principalement achetées pour un usage domestique, faisant du commerce de détail hors domicile le canal le plus accessible et le plus routinier pour les consommateurs. Une forte visibilité en rayon aux côtés des produits laitiers conventionnels a positionné les alternatives à base de plantes comme des substituts directs plutôt que des produits de niche, encourageant à la fois les achats d'essai et les achats répétés. De plus, les plateformes d'épicerie numérique et les services de click-and-collect améliorent la portée du commerce hors domicile en améliorant la commodité et en facilitant la découverte de produits.

Les canaux sur site connaissent un redressement robuste, avec un TCAC projeté de 14,86 % durant 2026–2031, reflétant la normalisation et le nouvel élan de la consommation portée par la restauration sur le marché européen des alternatives laitières. Cette croissance est alimentée par la résurgence des cafés, des chaînes de café, des restaurants et des établissements de restauration décontractée, où les alternatives laitières à base de plantes, notamment le lait non laitier, sont devenues des offres standard au menu plutôt que des articles spéciaux. De plus, la demande croissante de menus inclusifs répondant aux besoins des consommateurs intolérants au lactose, végans et flexitariens incite les opérateurs à intégrer les alternatives laitières dans leurs offres principales. Ce redressement est en outre soutenu par une solide culture de restauration hors domicile dans les principaux marchés européens. Par exemple, selon l'Institut für Demoskopie Allensbach, manger au restaurant est resté une activité de loisir populaire en Allemagne, avec près de 51,06 millions de personnes dînant occasionnellement hors domicile en 2025, soulignant l'ampleur de l'engagement dans la restauration qui stimule le redressement des canaux sur site [2]Source : Institut für Demoskopie Allensbach, "Nombre de personnes qui mangent hors domicile pendant leur temps libre en Allemagne", ifd-allensbach.de.

Analyse Géographique

L'Allemagne devrait rester le plus grand marché du secteur européen des alternatives laitières, captant 22,54 % de la part de marché en 2025. Cette domination est soutenue par son écosystème à base de plantes bien établi, sa pénétration avancée dans la distribution et la forte familiarité des consommateurs avec les produits sans produits laitiers. Les alternatives laitières sont profondément intégrées dans les habitudes de consommation quotidiennes, notamment le lait non laitier utilisé pour le café, le petit-déjeuner et la cuisine. Le marché bénéficie d'une forte présence de marques distributeur et d'une large disponibilité de références dans les supermarchés, les discounters et les détaillants bio. L'innovation produit axée sur l'amélioration du goût, les performances barista et l'enrichissement nutritionnel a en outre stimulé les achats répétés. Selon le Good Food Institute (Institut de l'Alimentation de Qualité), 37 % des foyers allemands ont acheté du lait et des boissons à base de plantes au moins une fois en 2024, soulignant l'acceptation grand public qui consolide le leadership de l'Allemagne en Europe [3]Source : Good Food Institute, "Perspectives du marché de détail des aliments à base de plantes en Allemagne", gfieurope.org.

La Russie devrait croître à un TCAC robuste de 17,81 % durant 2026–2031, marquant la croissance la plus rapide parmi les marchés européens. Cette croissance reflète l'adoption encore précoce mais en accélération des alternatives laitières. Les principaux moteurs comprennent la sensibilisation croissante à l'intolérance au lactose, l'intérêt grandissant pour les aliments à base de plantes et fonctionnels parmi les consommateurs urbains, et l'expansion de la distribution à travers les formats de distribution moderne. Le Royaume-Uni continue d'afficher une croissance stable sur le marché des alternatives laitières. Celle-ci est portée par sa culture de restauration dynamique, la forte pénétration du lait à base de plantes dans les cafés et la grande visibilité des alternatives laitières sous forme de marques et de marques distributeur. La large disponibilité du lait d'avoine et du lait de soja dans les chaînes de cafés, associée à l'innovation dans les variantes aromatisées et fonctionnelles, élargit la catégorie au-delà des primo-adoptants.

La Suède et la Belgique sont des contributeurs importants à la croissance régionale, soutenues par une forte sensibilisation à la durabilité, une ouverture aux régimes alimentaires axés sur les plantes et une organisation solide de la distribution. En Suède, la consommation à base de plantes s'aligne étroitement sur les valeurs environnementales, tandis que la Belgique bénéficie d'un comportement flexitarien croissant et de l'expansion des assortiments à base de plantes réfrigérés dans la distribution grand public. Ces facteurs renforcent progressivement la pénétration dans les foyers dans les deux pays. Le Reste de l'Europe, englobant les pays d'Europe centrale, orientale et méridionale, représente une opportunité de croissance collective. Cette croissance est soutenue par l'amélioration de la disponibilité des produits, l'acceptation culturelle progressive et les effets de diffusion des tendances à base de plantes d'Europe occidentale.

Paysage Concurrentiel

Le marché européen des alternatives laitières est modérément fragmenté, porté par la présence de multinationales agroalimentaires, de producteurs spécialisés dans les produits à base de plantes et de solides acteurs régionaux. Le paysage concurrentiel est marqué par une forte intensité, aucune entreprise ne dominant l'ensemble des catégories de produits. Cette dynamique a favorisé une innovation continue et des lancements de produits fréquents. Les acteurs de premier plan sur le marché incluent Danone S.A., Califia Farms LLC, The Hain Celestial Group Inc., Granarolo S.p.A. et Oatly Group AB. Ces entreprises se concurrencent dans divers segments, notamment le lait non laitier, le yaourt, la crème et les alternatives au fromage, en s'appuyant sur leur notoriété de marque, leurs vastes réseaux de distribution et leurs investissements dans la reformulation des produits.

Les formats de produits hybrides émergent comme une opportunité significative au sein du marché. Ces produits, qui mélangent des ingrédients laitiers et à base de plantes, visent à combler les lacunes sensorielles tout en réduisant l'impact environnemental. De telles innovations trouvent un écho auprès des consommateurs flexitariens qui réduisent progressivement leur consommation de produits laitiers tout en accordant la priorité au goût et à la fonctionnalité. Cette tendance souligne la demande croissante de produits qui équilibrent durabilité et préférences des consommateurs. De plus, les acteurs régionaux se concentrent de plus en plus sur des offres premium et de niche pour se différencier dans un marché concurrentiel, diversifiant davantage le paysage produit.

Les avancées technologiques jouent un rôle déterminant dans la définition de l'avenir du marché européen des alternatives laitières. La fermentation de précision, le traitement enzymatique et l'optimisation des saveurs assistée par l'IA deviennent centraux dans le développement de produits, permettant la création d'alternatives de nouvelle génération avec une sensation en bouche améliorée, une meilleure fondabilité et des profils nutritionnels comparables aux produits laitiers traditionnels. Ces innovations rehaussent le niveau d'exigence en matière de qualité et de fonctionnalité des produits, établissant de nouveaux repères pour le secteur. En conséquence, les capacités technologiques et les innovations de produits hybrides devraient redéfinir la dynamique concurrentielle, positionnant les entreprises dotées de capacités avancées en Recherche et Développement (R&D) à la pointe du marché.

Leaders du Secteur Européen des Alternatives Laitières

Califia Farms LLC

Danone S.A.

The Hain Celestial Group Inc.

Granarolo S.p.A.

Oatly Group AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Octobre 2025 : Dreamfarm a introduit des fromages à base de plantes dans les supermarchés de Paris. La gamme de produits comprend la Mozzarella, la Mini Mozzarella, la Stracciatella, une Pâte à Tartiner à Base de Plantes et la Ricotta. Tous les articles sont fabriqués avec des ingrédients naturels et ont reçu la note Nutri-Score A.

- Septembre 2025 : La marque de lait alternatif et de céréales Moma Foods a lancé quatre produits innovants à base de lait d'avoine au Royaume-Uni : Boisson à l'Avoine Érable Salé et Noisette, Boisson à l'Avoine Pistache, Boisson à l'Avoine Soutien Immunitaire et Latte Chai à l'Avoine Prêt à Boire.

- Août 2025 : The Bridge a lancé un Yaourt à Base de Plantes sous sa marque ViaMia dans les principaux détaillants en Italie. Ce produit fermenté et biologique est produit selon des méthodes similaires à celles du yaourt conventionnel. Le produit a une durée de conservation de 80 jours.

- Janvier 2025 : Califia Farms a introduit une nouvelle gamme de laits à base de plantes dans les supermarchés du Royaume-Uni. La gamme Simple et Biologique comprend du lait d'amande et du lait d'avoine, chacun fabriqué avec trois ingrédients : des amandes ou de l'avoine, de l'eau et une pointe de sel.

Périmètre du Rapport sur le Marché Européen des Alternatives Laitières

Les alternatives laitières sont des produits à base de plantes, non laitiers, conçus pour reproduire les produits laitiers traditionnels. Ils répondent aux besoins des consommateurs évitant le lactose, les produits laitiers ou les produits d'origine animale en raison d'allergies, d'intolérances ou de préférences alimentaires telles que le végétalisme ou les choix axés sur la santé.

Le marché européen des alternatives laitières a été segmenté par type, saveur, emballage, canal de distribution et géographie. Par type, le marché étudié est segmenté en lait non laitier, fromage non laitier, desserts non laitiers, yaourt non laitier et autres. Le segment du lait non laitier est en outre segmenté en lait d'avoine, lait de chanvre, lait de noisette, lait de soja, lait d'amande, lait de coco et lait de cajou. Par saveur, le marché est segmenté en aromatisé et non aromatisé. Par type d'emballage, le marché est segmenté en bouteilles PET, canettes, cartons et autres. Par canal de distribution, le marché est segmenté en sur site et hors domicile. Le hors domicile est en outre segmenté en épiceries de proximité, supermarchés/hypermarchés, magasins de vente en ligne et autres. Par géographie, le marché est segmenté en Allemagne, Royaume-Uni, Italie, France, Espagne, Pays-Bas, Pologne, Belgique, Suède et Reste de l'Europe.

Les Prévisions du Marché sont Fournies en Termes de Valeur (USD) et de Volume (Tonnes).

| Lait Non Laitier | Lait d'Avoine |

| Lait de Chanvre | |

| Lait de Noisette | |

| Lait de Soja | |

| Lait d'Amande | |

| Lait de Coco | |

| Lait de Cajou | |

| Fromage Non Laitier | |

| Desserts Non Laitiers | |

| Yaourt Non Laitier | |

| Autres |

| Aromatisé |

| Non Aromatisé |

| Bouteilles PET |

| Canettes |

| Cartons |

| Autres |

| Sur site | |

| Hors domicile | Épiceries de Proximité |

| Supermarchés et Hypermarchés | |

| Magasins de Vente en Ligne | |

| Autres (Clubs-entrepôts, stations-service, etc.) |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par Type | Lait Non Laitier | Lait d'Avoine |

| Lait de Chanvre | ||

| Lait de Noisette | ||

| Lait de Soja | ||

| Lait d'Amande | ||

| Lait de Coco | ||

| Lait de Cajou | ||

| Fromage Non Laitier | ||

| Desserts Non Laitiers | ||

| Yaourt Non Laitier | ||

| Autres | ||

| Par Saveur | Aromatisé | |

| Non Aromatisé | ||

| Par Type d'Emballage | Bouteilles PET | |

| Canettes | ||

| Cartons | ||

| Autres | ||

| Par Canal de Distribution | Sur site | |

| Hors domicile | Épiceries de Proximité | |

| Supermarchés et Hypermarchés | ||

| Magasins de Vente en Ligne | ||

| Autres (Clubs-entrepôts, stations-service, etc.) | ||

| Par Géographie | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Définition du marché

- Alternatives Laitières - Les alternatives laitières sont des aliments fabriqués à partir de laits/huiles à base de plantes au lieu de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif à base de plantes ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires de boissons fonctionnelles et spécialisées à l'échelle mondiale.

- Beurre Non Laitier - Le beurre non laitier est une alternative végétalienne au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'essor des régimes alternatifs tels que le végétarisme, le végétalisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème Glacée Non Laitière - La crème glacée à base de plantes est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert préparé sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne souhaitent pas consommer des produits d'origine animale, notamment les œufs, le lait, la crème ou le miel.

- Lait à Base de Plantes - Les laits à base de plantes sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits à base de plantes tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre Fermenté | Le beurre fermenté est préparé en faisant subir au beurre cru un traitement chimique, auquel ont été ajoutés certains émulsifiants et ingrédients étrangers. |

| Beurre Non Fermenté | Ce type de beurre est celui qui n'a subi aucun traitement. |

| Fromage Naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage Fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes d'ingrédients différentes. La fabrication du fromage fondu implique la fusion du fromage naturel, son émulsification et l'ajout de conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème Légère | La crème légère contient environ 18 % de matières grasses. Il s'agit d'une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème Double | La crème double contient 48 % de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème Fouettée | Celle-ci a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les entremets et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts Glacés | Desserts destinés à être consommés congelés. Par exemple, les sherbets, les sorbets, les yaourts glacés. |

| Lait UHT (Lait traité à ultra-haute température) | Lait chauffé à très haute température. Le traitement du lait à ultra-haute température (UHT) implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, aboutissant à un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / Beurre à base de plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt Non Laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme les graines de soja, les plantains, l'avoine et les pois. |

| Sur site | Désigne les restaurants, les restaurations rapides et les bars. |

| Hors domicile | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens types de fromage de France. C'est un fromage à pâte molle, légèrement friable, à croûte fleurie, affiné par moisissures, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au Lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage Frais à la Crème | Le fromage frais à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé à base de glace combinée avec du jus de fruit, de la purée de fruit ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé avec des fruits et un produit laitier tel que le lait ou la crème. |

| Longue Conservation | Aliments pouvant être conservés en toute sécurité à température ambiante, ou <q>en rayon</q>, pendant au moins un an et ne nécessitant pas de cuisson ni de réfrigération pour être consommés en toute sécurité. |

| DSD | La Livraison Directe en Magasin (Direct Store Delivery) est le processus de gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | L'Union Orthodoxe Casher (Orthodox Union Kosher) est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux fabriqué avec du lait, de la crème épaisse et du sucre. |

| Vaches Nourries à l'Herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles consomment une variété d'herbes et de trèfles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, toutes les données de marché, variables et conclusions des analystes sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement