Taille et part du marché des alternatives laitières en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

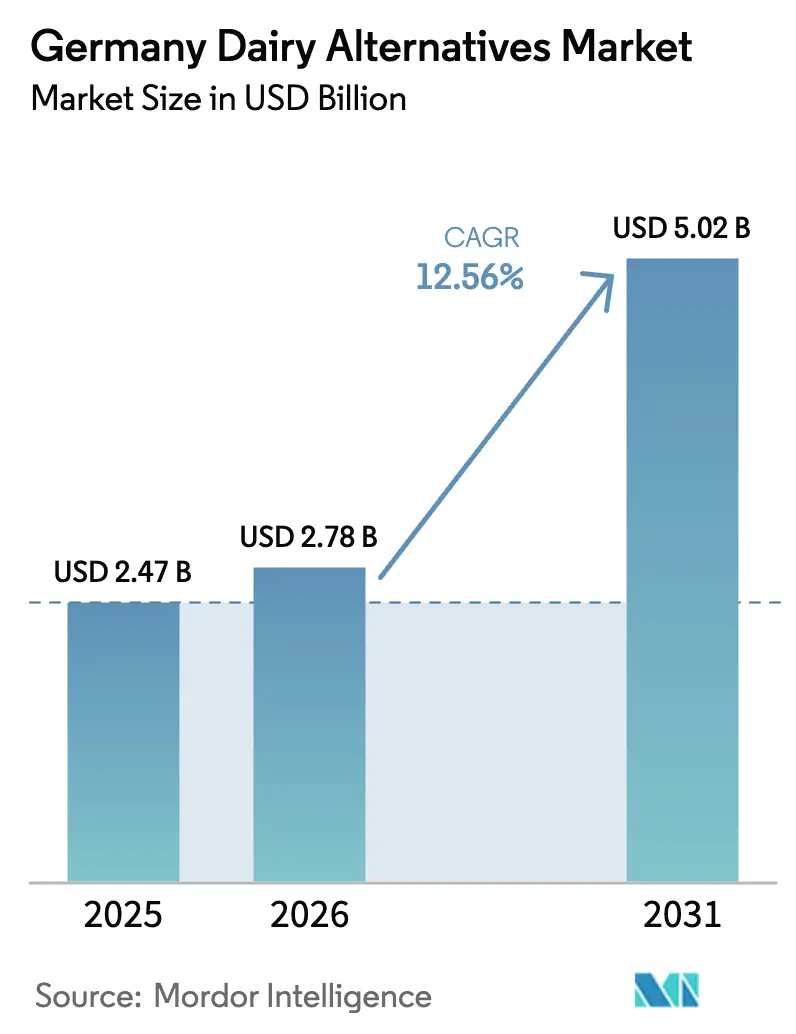

| Taille du marché de l'année de base (2025) | 2.47 Milliards de dollars |

| Taille du Marché (2026) | 2.78 Milliards de dollars |

| Taille du Marché (2031) | 5.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alternatives laitières en Allemagne par Mordor Intelligence

La taille du marché des alternatives laitières en Allemagne était évaluée à 2,47 milliards USD en 2025 et devrait croître de 2,78 milliards USD en 2026 pour atteindre 5,02 milliards USD d'ici 2031, à un CAGR de 12,56 % durant la période de prévision (2026-2031). Cette expansion est alimentée par la prévalence croissante de l'intolérance au lactose, l'adoption rapide des régimes véganes et flexitariens, ainsi qu'une préférence grandissante pour les produits à empreinte carbone nettement plus faible. La compétitivité des coûts de la culture de l'avoine, les avancées en fermentation de précision et les objectifs d'approvisionnement du secteur public visant des menus composés à 50 % de produits d'origine végétale d'ici 2030 accélèrent encore davantage la demande[1]Ministère fédéral de l'Alimentation et de l'Agriculture. « Rapport sur la nutrition 2024. » BMEL, 2024. https://www.bmel.de. Les marques nationales utilisent des recettes à étiquette propre et l'enrichissement en protéines pour combler les lacunes historiques en matière de goût et de nutrition, tandis que les multinationales s'appuient sur une large distribution et une envergure marketing. Le commerce de détail hors commerce continue de dominer les volumes, mais la restauration sur commerce est devenue le moteur de croissance incontesté, les cafés, restaurants et cuisines institutionnelles intégrant désormais les options non laitières dans leur offre courante.

Principaux enseignements du rapport

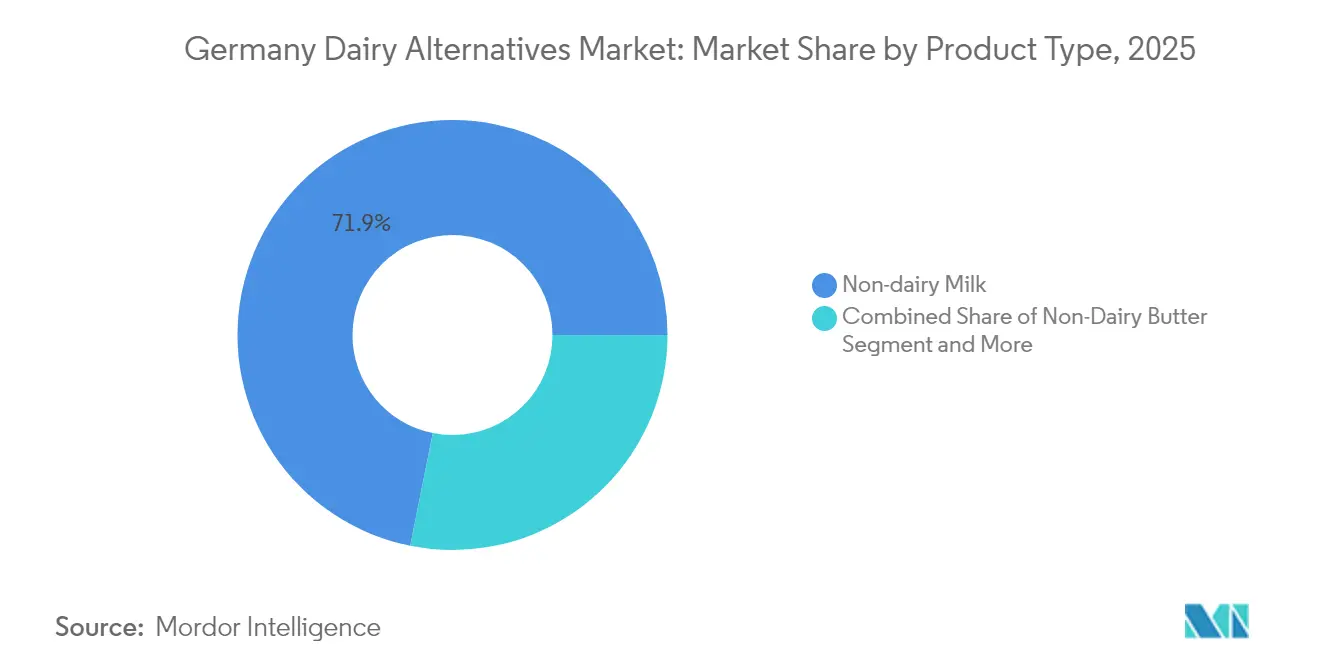

- Par type de produit, le lait non laitier représentait 71,85 % de la part du marché des alternatives laitières en Allemagne en 2025 ; le beurre non laitier devrait se développer à un CAGR de 10,62 % jusqu'en 2031.

- Par source, l'avoine captait 41,05 % de la taille du marché des alternatives laitières en Allemagne en 2025, tandis que l'amande affiche la croissance la plus rapide avec un CAGR de 11,44 % jusqu'en 2031.

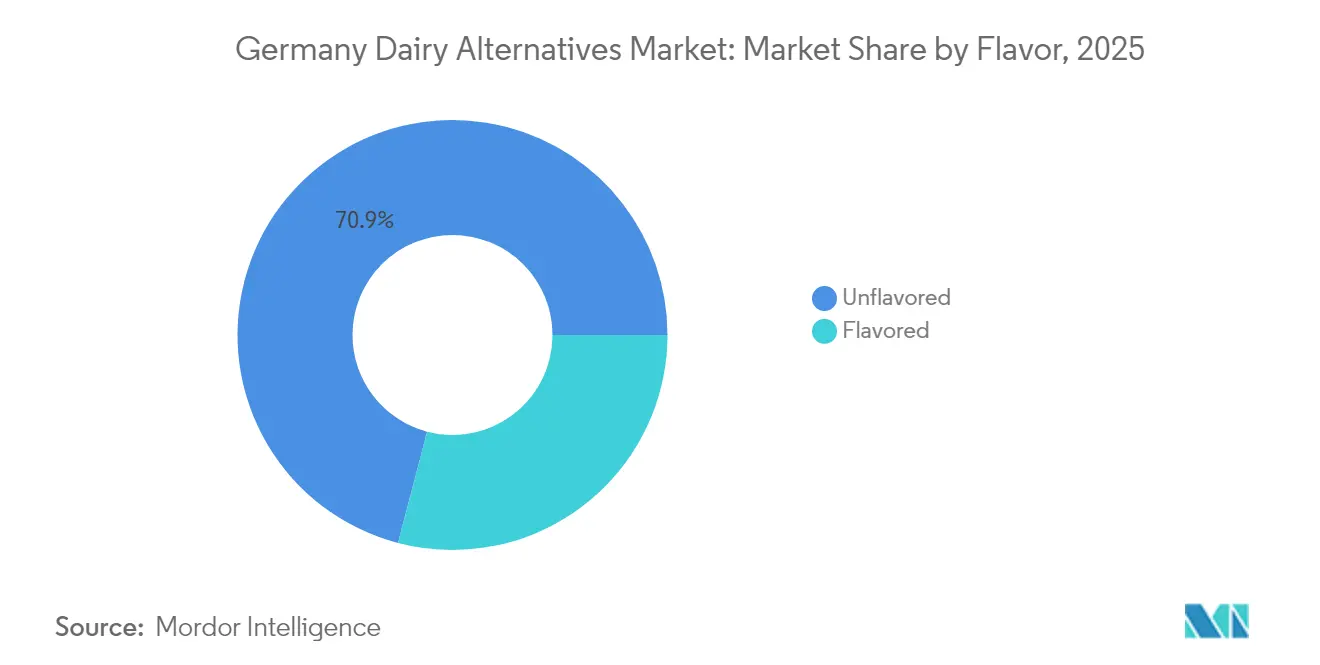

- Par saveur, les produits non aromatisés représentaient 70,92 % de la taille du marché des alternatives laitières en Allemagne en 2025 ; les variantes aromatisées progressent à un CAGR de 9,38 % sur la période 2026-2031.

- Par emballage, les cartons représentaient 78,82 % de la taille du marché des alternatives laitières en Allemagne en 2025, tandis que les formats innovants tels que le verre et la poche devraient croître à un CAGR de 9,70 % d'ici 2031.

- Par canal de distribution, le hors commerce détenait 85,90 % de la part du marché des alternatives laitières en Allemagne en 2025 ; le sur commerce affiche la trajectoire la plus rapide avec un CAGR de 10,04 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des alternatives laitières en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'intolérance au lactose et des allergies aux protéines du lait | +2.1% | À l'échelle nationale, avec un accent sur les zones urbaines | Moyen terme (2-4 ans) |

| Croissance rapide de la base de consommateurs véganes et flexitariens | +3.2% | Berlin, Hambourg, Munich | Court terme (≤ 2 ans) |

| Positionnement durable et empreinte carbone réduite | +2.8% | À l'échelle nationale, alignement avec l'UE | Long terme (≥ 4 ans) |

| Innovation produit accélérée | +1.9% | Pôles de R&D en Bavière et en Rhénanie-du-Nord-Westphalie | Moyen terme (2-4 ans) |

| Engagement de la restauration collective publique à proposer ≥ 50 % de menus d'origine végétale | +1.4% | Établissements fédéraux et étatiques | Long terme (≥ 4 ans) |

| Excédent de la récolte nationale d'avoine permettant une compétitivité des prix | +1.3% | Ceintures de production du nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'intolérance au lactose et des allergies aux protéines du lait

La reconnaissance croissante en Allemagne de l'intolérance au lactose comme problème de santé répandu remodèle fondamentalement les habitudes de consommation de produits laitiers dans tous les segments démographiques. L'Institut fédéral d'évaluation des risques (BfR) indique que la malabsorption du lactose touche 15 à 20 % de la population allemande, avec des taux de prévalence plus élevés observés chez les adultes de plus de 30 ans[2]Institut fédéral d'évaluation des risques. « Lignes directrices sur les alternatives alimentaires d'origine végétale. » BfR, 2024. https://www.bfr.bund.de. Cette réalité physiologique, combinée à une sensibilisation accrue aux allergies aux protéines du lait touchant environ 2 à 3 % des enfants et 1 % des adultes, crée une demande soutenue pour des alternatives laitières qui éliminent l'inconfort digestif. Les professionnels de santé recommandent de plus en plus les alternatives d'origine végétale comme interventions de première intention pour les patients sensibles au lactose, légitimant ainsi la consommation au-delà des préférences de mode de vie. La tendance s'étend au-delà des préoccupations de santé individuelles pour englober les décisions d'achat familiales, où les ménages adoptent des alternatives laitières pour répondre simultanément à plusieurs exigences alimentaires. La couverture par l'assurance maladie des conseils nutritionnels spécialisés a élargi l'accès à des orientations professionnelles sur les régimes sans produits laitiers, institutionnalisant la transition hors des produits laitiers conventionnels.

Croissance rapide de la base de consommateurs véganes et flexitariens

Le paysage de la consommation allemande a connu une expansion sans précédent de l'adoption des régimes alimentaires d'origine végétale, portée par des changements générationnels et l'évolution des normes culturelles alimentaires. L'enquête nutritionnelle 2024 du BMEL révèle que 39 % des consommateurs allemands achètent des alternatives d'origine végétale plus fréquemment que les années précédentes, 8 % se déclarant végétariens et 2 % véganes, représentant une croissance substantielle par rapport aux mesures de référence de 2020. Les consommateurs flexitariens, qui réduisent sans éliminer les produits d'origine animale, constituent le segment de croissance le plus important et stimulent les augmentations de volume dans plusieurs catégories de produits. Les centres urbains, notamment Berlin, Hambourg et Munich, affichent des taux d'adoption accélérés, la disponibilité des produits d'origine végétale dans les circuits de distribution grand public normalisant les habitudes de consommation. L'influence des réseaux sociaux et les recommandations de célébrités ont amplifié la sensibilisation auprès des jeunes générations, tandis que les documentaires environnementaux et les contenus axés sur la santé créent des moments de conversion pour les consommateurs d'âge moyen. Les recommandations diététiques actualisées de la Société allemande de nutrition reconnaissent les régimes d'origine végétale comme nutritionnellement adéquats lorsqu'ils sont correctement planifiés, supprimant ainsi les obstacles institutionnels à leur adoption.

Positionnement durable et empreinte carbone réduite des produits laitiers d'origine végétale

La conscience environnementale est devenue un moteur d'achat primaire pour les consommateurs allemands évaluant les alternatives laitières, soutenue par des analyses complètes du cycle de vie démontrant des avantages écologiques significatifs. Des études indépendantes menées par des instituts de recherche allemands indiquent que les alternatives au lait d'origine végétale génèrent 50 à 80 % moins d'émissions de gaz à effet de serre que le lait laitier conventionnel, le lait d'avoine affichant des profils environnementaux particulièrement favorables grâce aux capacités de production nationales[3]Agence fédérale de l'environnement. « Analyse du cycle de vie des alternatives laitières d'origine végétale. » Umweltbundesamt, 2024. https://www.umweltbundesamt.de. Les réductions de consommation d'eau de 60 à 90 % pour les alternatives d'origine végétale trouvent un écho auprès des consommateurs de plus en plus préoccupés par la rareté des ressources et les impacts du changement climatique. La stratégie « De la ferme à la table » de l'Union européenne et le Plan d'action climatique allemand 2050 créent des cadres politiques favorisant les produits alimentaires à faibles émissions, influençant à la fois les préférences des consommateurs et les décisions d'achat institutionnelles. Les exigences de reporting en matière de durabilité des entreprises contraignent les opérateurs de restauration et les détaillants à démontrer des réductions d'impact environnemental, orientant les achats vers des alternatives d'origine végétale. Les consommateurs allemands se montrent disposés à payer des prix premium pour des produits dotés de certifications de durabilité vérifiées, créant des avantages concurrentiels pour les marques pratiquant un reporting environnemental transparent.

Innovation produit accélérée (fermentation, enrichissement en protéines, étiquettes propres)

Les avancées technologiques dans la production de produits laitiers d'origine végétale ont atteint des points d'inflexion qui répondent aux obstacles historiques à l'adoption par le grand public, notamment en matière de goût, de texture et d'adéquation nutritionnelle. La technologie de fermentation de précision permet aux fabricants allemands de produire des protéines identiques aux produits laitiers sans recours aux animaux, des entreprises comme Formo ayant levé 50 millions EUR (54 millions USD) en 2024 pour développer la production de fromage à base de koji Formo. Les stratégies d'enrichissement en protéines utilisant des sources de pois, de chanvre et d'algues répondent aux préoccupations nutritionnelles qui limitaient auparavant l'adoption par les consommateurs, en particulier parmi les segments soucieux de leur santé. Les formulations à étiquette propre éliminant les additifs artificiels, les stabilisants et les conservateurs répondent aux préférences des consommateurs pour une transformation minimale, avec des listes d'ingrédients ressemblant de plus en plus à des compositions d'aliments entiers. L'Institut fédéral d'évaluation des risques (BfR) a établi des lignes directrices complètes pour les nouveaux ingrédients alimentaires dans les alternatives d'origine végétale, offrant une clarté réglementaire qui accélère les cycles d'innovation. Les instituts allemands de technologie alimentaire collaborent avec des partenaires industriels sur des projets d'optimisation sensorielle qui améliorent la palatabilité tout en préservant l'intégrité nutritionnelle, créant des produits qui satisfont à la fois les motivations de consommation fonctionnelles et hédoniques.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de prix par rapport aux produits laitiers conventionnels | -2.4% | À l'échelle de l'Allemagne, plus prononcée dans les marchés ruraux sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations relatives à l'adéquation nutritionnelle (protéines, calcium, additifs) | -1.8% | À l'échelle de l'Allemagne, plus forte parmi les professionnels de santé et les consommateurs âgés | Moyen terme (2-4 ans) |

| Orientation des subventions de la PAC en faveur des producteurs laitiers traditionnels | -1.1% | Impact politique à l'échelle de l'UE, affectant la compétitivité du marché allemand | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les noix importées | -0.9% | À l'échelle de l'Allemagne, concentrée dans les produits à base d'amandes et de noix de cajou | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prime de prix par rapport aux produits laitiers conventionnels

Le différentiel de prix persistant entre les alternatives d'origine végétale et les produits laitiers conventionnels représente le principal obstacle à la pénétration du marché de masse dans tous les segments de consommateurs allemands. L'analyse des prix de détail indique que les alternatives au lait d'origine végétale coûtent 2 à 3 fois plus cher que le lait laitier conventionnel au litre, le positionnement premium limitant l'accessibilité pour les ménages sensibles aux prix. La structure des coûts reflète des dépenses en matières premières plus élevées, des équipements de transformation spécialisés et des échelles de production plus réduites par rapport à l'infrastructure laitière établie, qui bénéficie de décennies d'optimisation et de subventions gouvernementales. Cependant, des initiatives de tarification stratégique par les grands détaillants démontrent un potentiel de réduction des coûts, la décision de Lidl Allemagne en octobre 2023 d'aligner les prix des produits véganes sur ceux de leurs équivalents d'origine animale ayant entraîné une augmentation des ventes de plus de 30 % dans les catégories d'origine végétale. La volonté des consommateurs de payer des prix premium varie considérablement selon le niveau de revenu, le niveau d'éducation et la localisation géographique, les populations urbaines à revenus plus élevés affichant une plus grande tolérance aux prix. La politique monétaire de la Banque centrale européenne et les tendances inflationnistes ont un impact direct sur les dépenses discrétionnaires consacrées aux produits alimentaires premium, créant des fluctuations cycliques de la demande qui affectent les trajectoires de croissance du marché.

Préoccupations relatives à l'adéquation nutritionnelle (protéines, calcium, additifs)

Les préoccupations persistantes des consommateurs et des professionnels de santé concernant la complétude nutritionnelle des alternatives laitières d'origine végétale continuent de limiter l'adoption parmi les populations soucieuses de leur santé et les populations vulnérables. Les évaluations de la qualité des protéines révèlent que de nombreuses alternatives d'origine végétale fournissent des profils d'acides aminés incomplets par rapport au lait laitier, nécessitant des stratégies de diversification alimentaire ou de fortification pour atteindre l'équivalence nutritionnelle. La biodisponibilité du calcium provenant de sources végétales varie considérablement selon la méthode de transformation et l'approche de fortification, certains produits affichant des taux d'absorption inférieurs à ceux du calcium laitier. L'Institut fédéral d'évaluation des risques (BfR) a publié des orientations sur l'utilisation des additifs dans les alternatives d'origine végétale, soulignant les implications potentielles pour la santé des stabilisants, émulsifiants et exhausteurs de goût couramment utilisés pour obtenir des caractéristiques similaires aux produits laitiers. Les professionnels de santé expriment une préoccupation particulière concernant la consommation d'alternatives d'origine végétale chez les enfants, les femmes enceintes et les personnes âgées, qui ont des besoins nutritionnels accrus. Les initiatives d'éducation des consommateurs menées par les fabricants et les organisations de santé visent à combler les lacunes en matière de connaissances, mais le scepticisme persiste parmi les prestataires de soins de santé traditionnels qui recommandent les produits laitiers conventionnels pour une nutrition optimale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance du lait non laitier au milieu de l'innovation dans le beurre

Le lait non laitier maintient une position de leader incontestée avec une part de 71,85 % en 2025, reflétant son rôle de principal point d'entrée pour les consommateurs en transition depuis les produits laitiers conventionnels. La domination du segment découle d'applications polyvalentes dans la consommation de boissons, l'accompagnement des céréales et les applications culinaires qui reproduisent les habitudes d'utilisation traditionnelles du lait. Les consommateurs allemands font preuve d'une forte fidélité à la marque dans la catégorie du lait non laitier, les produits établis d'Alpro, Oatly et les offres de marques distributeurs captant une part de marché significative grâce à une distribution au détail étendue. Le segment bénéficie d'une innovation continue dans les profils de saveurs, la fortification nutritionnelle et les formats d'emballage qui améliorent la commodité et la stabilité en rayon. Les cadres réglementaires établis par l'Institut fédéral d'évaluation des risques (BfR) fournissent des lignes directrices claires pour les allégations nutritionnelles et les exigences d'étiquetage, permettant une communication transparente avec les consommateurs sur la teneur en protéines, la fortification en vitamines et les informations sur les allergènes.

Le beurre non laitier émerge comme le segment de produits à la croissance la plus rapide avec un CAGR de 10,62 % jusqu'en 2031, porté par les applications culinaires et les améliorations de la fonctionnalité en pâtisserie qui reproduisent fidèlement les performances du beurre conventionnel. L'accélération du segment reflète des avancées technologiques dans la composition des graisses et le développement de la texture qui permettent une substitution transparente dans les recettes de pâtisserie allemandes traditionnelles et les préparations culinaires. Des entreprises comme Upfield BV (Violife) et Simply V ont fortement investi dans des initiatives de R&D axées sur les caractéristiques de fusion, la libération des arômes et les profils nutritionnels qui satisfont à la fois les exigences fonctionnelles et sensorielles. La trajectoire de croissance bénéficie d'une adoption croissante dans la restauration, où les chefs professionnels intègrent de plus en plus les alternatives au beurre d'origine végétale dans les préparations de restaurant et les opérations de pâtisserie commerciale. L'acceptation des consommateurs s'est considérablement améliorée à mesure que les formulations des produits éliminent les profils de goût artificiels qui limitaient historiquement l'adoption, les ingrédients à étiquette propre et l'emballage durable renforçant encore l'attrait du marché.

Par source : leadership de l'avoine remis en question par la croissance de l'amande

Les alternatives à base d'avoine dominent le plus grand segment par source avec une part de 41,05 % en 2025, bénéficiant des capacités de production agricole nationales et de profils de durabilité favorables qui trouvent un écho auprès des consommateurs allemands soucieux de l'environnement. La position de leader du segment reflète la robuste infrastructure de culture de l'avoine en Allemagne, qui permet une tarification compétitive et une stabilité de la chaîne d'approvisionnement par rapport aux matières premières importées. La texture crémeuse et le profil de saveur neutre du lait d'avoine facilitent une large acceptation par les consommateurs dans tous les segments démographiques, tandis que la teneur en bêta-glucane offre des avantages fonctionnels pour la santé qui différencient la catégorie des autres options d'origine végétale. Les grands détaillants, notamment REWE, Edeka et Lidl, ont élargi leurs offres de lait d'avoine sous marque distributeur, améliorant l'accessibilité et stimulant la croissance des volumes grâce à des stratégies de tarification compétitives. Les évaluations de durabilité de l'Agence fédérale de l'environnement classent systématiquement les produits à base d'avoine favorablement en raison d'une consommation d'eau plus faible, d'émissions de transport réduites et d'une compatibilité avec les systèmes agricoles locaux.

Les alternatives à base d'amandes représentent le segment source à la croissance la plus rapide avec un CAGR de 11,44 % jusqu'en 2031, malgré les défis de la chaîne d'approvisionnement associés aux matières premières importées principalement en provenance de Californie et des régions méditerranéennes. L'accélération de la croissance du segment reflète les préférences des consommateurs pour un positionnement premium, des profils de saveurs sophistiqués et des avantages perçus pour la santé associés à la nutrition des amandes. L'innovation produit dans la transformation du lait d'amande a répondu aux préoccupations historiques concernant la consistance légère et le goût fade grâce à des formulations améliorées incorporant des épaississants naturels et des techniques d'amélioration des arômes. Cependant, la volatilité de la chaîne d'approvisionnement pour les amandes importées crée des fluctuations de coûts qui impactent les prix de détail et la stabilité des marges, les conditions de sécheresse dans les principales régions de production contribuant à des hausses des prix des matières premières. Les consommateurs allemands se montrent disposés à payer des prix premium pour les produits à base d'amandes qui mettent en avant la certification biologique, l'approvisionnement équitable et les méthodes de production artisanales qui les différencient des offres grand public.

Par saveur : préférence pour le non aromatisé au milieu de l'innovation aromatisée

Les alternatives non aromatisées dominent la segmentation par saveur avec une part de marché de 70,92 % en 2025, reflétant les préférences des consommateurs allemands pour des produits polyvalents qui s'adaptent à diverses applications culinaires sans imposer de profils de goût spécifiques. La position de leader du segment s'aligne sur la culture alimentaire allemande traditionnelle qui met l'accent sur les saveurs naturelles et la transformation minimale, où les alternatives non aromatisées peuvent s'intégrer harmonieusement dans les recettes et les habitudes de consommation existantes. Les opérateurs professionnels de restauration privilégient particulièrement les options non aromatisées pour leur flexibilité dans le développement des menus et leur compatibilité avec les préparations sucrées et salées. Le segment bénéficie d'avantages de coûts associés à des processus de production simplifiés qui éliminent les ingrédients aromatisants et réduisent la complexité de fabrication. La conformité réglementaire est simplifiée pour les produits non aromatisés, qui font face à moins d'exigences d'étiquetage et de considérations relatives aux allergènes par rapport aux variantes aromatisées pouvant contenir des ingrédients supplémentaires.

Les alternatives aromatisées affichent une croissance accélérée avec un CAGR de 9,38 % jusqu'en 2031, portée par l'innovation produit ciblant des occasions de consommation spécifiques et des préférences démographiques. Les saveurs vanille, chocolat et fraise mènent la croissance du segment, séduisant particulièrement les jeunes consommateurs et les familles avec enfants qui recherchent des alternatives gourmandes aux produits laitiers aromatisés conventionnels. L'expansion du segment reflète des stratégies marketing réussies qui positionnent les alternatives aromatisées comme des produits de style de vie premium plutôt que de simples substituts laitiers. Les entreprises investissent considérablement dans des technologies d'aromatisation naturelle qui évitent les additifs artificiels tout en obtenant des profils de goût authentiques satisfaisant les attentes des consommateurs. Les lancements de saveurs saisonnières et en édition limitée créent de l'enthousiasme chez les consommateurs et stimulent les comportements d'essai, les variantes réussies transitionnant souvent vers des gammes de produits permanentes en fonction des performances de vente et des retours des consommateurs.

Par type d'emballage : dominance des cartons au milieu de l'innovation durable

L'emballage en carton maintient une position de leader écrasante avec une part de 78,82 % en 2025, reflétant la familiarité établie des consommateurs, la compatibilité avec la distribution au détail et les avantages fonctionnels pour les alternatives laitières liquides. La domination du segment découle des technologies d'emballage aseptique Tetra Pak et similaires qui permettent une longue durée de conservation sans réfrigération, facilitant une distribution efficace et réduisant le gaspillage alimentaire tout au long de la chaîne d'approvisionnement. Les détaillants allemands privilégient l'emballage en carton pour son efficacité d'espace, ses capacités d'empilage et sa compatibilité avec les systèmes de réfrigération laitière existants qui minimisent les perturbations opérationnelles. Les considérations environnementales soutiennent la préférence pour les cartons, la construction en carton recyclable et la teneur en matériaux renouvelables s'alignant sur les systèmes de gestion des déchets allemands et les attentes des consommateurs en matière de durabilité. L'association du format d'emballage avec le lait conventionnel crée un confort pour les consommateurs et réduit les obstacles à l'adoption pour les ménages en transition vers des alternatives d'origine végétale.

Les formats d'emballage alternatifs, notamment les pochettes, les bouteilles en verre et les contenants innovants, représentent le segment à la croissance la plus rapide avec un CAGR de 9,70 % jusqu'en 2031, portés par les initiatives de durabilité et les stratégies de positionnement premium. La croissance du segment reflète la demande des consommateurs pour une réduction de l'utilisation du plastique, une recyclabilité améliorée et une présentation de marque différenciée qui justifie des prix premium. L'emballage en bouteille de verre séduit les consommateurs soucieux de l'environnement disposés à payer des prix plus élevés pour des contenants réutilisables et des avantages de qualité perçus. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages crée une pression réglementaire pour l'innovation en matière d'emballages durables, stimulant les investissements dans des matériaux alternatifs et l'optimisation de la conception. Les entreprises expérimentent des systèmes rechargeables, des formats concentrés et des matériaux biodégradables qui répondent aux préoccupations environnementales tout en maintenant l'intégrité du produit et la commodité pour les consommateurs.

Par canal de distribution : dominance du hors commerce au milieu de l'accélération du sur commerce

Les canaux de distribution hors commerce dominent avec une part de marché de 85,90 % en 2025, reflétant le rôle fondamental des circuits de distribution alimentaire au détail dans la distribution alimentaire allemande et le comportement d'achat des consommateurs. Les supermarchés et hypermarchés, notamment REWE, Edeka, Kaufland et Lidl, mènent le segment grâce à des assortiments de produits étendus, des prix compétitifs et un placement stratégique en rayon qui maximise l'exposition des consommateurs aux alternatives d'origine végétale. Le segment bénéficie du développement de produits sous marque distributeur qui offrent des options économiques tout en maintenant des normes de qualité, les détaillants tirant parti de leurs capacités de chaîne d'approvisionnement pour optimiser les prix et la disponibilité. Le commerce en ligne au sein du segment hors commerce affiche une force particulière, les plateformes de commerce électronique permettant des services d'abonnement, des achats en gros et une découverte de produits spécialisés que les magasins physiques traditionnels ne peuvent pas égaler. Les habitudes d'achat des consommateurs allemands favorisent les courses hebdomadaires où les alternatives laitières sont achetées aux côtés des produits d'épicerie conventionnels, soutenant la domination du canal hors commerce.

Les canaux de distribution sur commerce affichent la trajectoire de croissance la plus rapide avec un CAGR de 10,04 % jusqu'en 2031, portés par l'adoption croissante dans la restauration et les engagements d'achat institutionnels qui créent d'importantes opportunités de volume. L'accélération du segment reflète les restaurants, cafés et opérations de restauration collective qui intègrent de plus en plus les alternatives d'origine végétale dans leurs offres de menus pour répondre aux restrictions alimentaires et aux préférences de durabilité. L'engagement de Lidl Allemagne à atteindre 20 % de teneur en protéines d'origine végétale et 10 % de produits laitiers alternatifs d'ici 2030 illustre les tendances d'achat institutionnel qui stimulent la croissance sur commerce. Les programmes de formation professionnelle des baristas et l'optimisation des équipements permettent aux cafés et aux coffee shops d'atteindre des standards de qualité avec des alternatives au lait d'origine végétale qui satisfont les exigences élevées des consommateurs. Les établissements de restauration collective du secteur public, notamment les écoles, les hôpitaux et les bureaux gouvernementaux, mettent en œuvre des exigences de menus d'origine végétale qui créent une croissance soutenue de la demande au sein du segment sur commerce.

Analyse géographique

L'Allemagne représente le principal foyer géographique de cette analyse de marché, se positionnant comme la plus grande économie d'Europe et la nation productrice de produits laitiers la plus importante avec 32,6 millions de tonnes de production laitière en 2023, ce qui en fait le plus grand producteur au sein de l'Union européenne. Le marché des alternatives laitières du pays bénéficie d'une sensibilisation sophistiquée des consommateurs, d'une infrastructure de distribution au détail robuste et de cadres réglementaires progressifs qui facilitent l'innovation produit et l'accès au marché. Les variations régionales au sein de l'Allemagne reflètent des différences démographiques, les centres urbains notamment Berlin, Hambourg, Munich et Cologne affichant des taux d'adoption plus élevés et une meilleure acceptation des produits premium par rapport aux zones rurales où persistent les habitudes de consommation laitière traditionnelles. Les États du nord de l'Allemagne, la Basse-Saxe et le Schleswig-Holstein, qui mènent la production laitière conventionnelle, montrent paradoxalement un intérêt croissant pour les alternatives d'origine végétale, les stratégies de diversification agricole gagnant du terrain parmi les exploitations agricoles progressistes.

La trajectoire de croissance du marché allemand s'aligne sur les initiatives de durabilité plus larges de l'Union européenne et les engagements en matière d'action climatique qui favorisent les produits alimentaires à faibles émissions. Le Pacte vert européen et la stratégie « De la ferme à la table » créent des cadres politiques qui soutiennent indirectement l'adoption des alternatives d'origine végétale par le biais de mécanismes de tarification du carbone et d'exigences de reporting environnemental qui mettent en évidence l'impact écologique des produits laitiers conventionnels. La position de l'Allemagne en tant que puissance économique de l'UE lui permet d'influencer la politique alimentaire régionale et les tendances de consommation, les chaînes de distribution allemandes élargissant leurs offres d'origine végétale dans leurs opérations européennes sur la base du succès du marché intérieur. L'infrastructure avancée de recherche en technologie alimentaire du pays, concentrée en Bavière et en Rhénanie-du-Nord-Westphalie, stimule l'innovation qui bénéficie au secteur européen plus large des produits laitiers d'origine végétale par le biais du transfert de technologie et des initiatives de recherche collaborative.

Les dynamiques du commerce transfrontalier au sein du marché unique européen facilitent l'approvisionnement en ingrédients et la distribution de produits finis qui soutiennent la croissance du marché allemand tout en créant des pressions concurrentielles de la part des pays voisins ayant des structures de coûts différentes. Les Pays-Bas et le Danemark, avec leurs secteurs de technologie agricole avancés, offrent à la fois des opportunités de concurrence et de collaboration pour les entreprises allemandes de produits laitiers d'origine végétale cherchant à optimiser l'efficacité de production et la qualité des produits. Le grand secteur agricole français et l'expertise de l'Italie en matière de transformation alimentaire créent des opportunités de chaîne d'approvisionnement régionale que les entreprises allemandes exploitent pour accéder à des ingrédients spécialisés et à des capacités de fabrication non disponibles sur le marché intérieur.

Le segment sur commerce représente un canal plus restreint mais significatif sur le marché allemand des alternatives laitières, axé sur les établissements de restauration, notamment les restaurants, les cafés et autres points de vente de restauration. Ce segment connaît une transformation notable avec le nombre croissant de restaurants véganes et l'intégration d'options d'origine végétale dans les établissements traditionnels. Les grandes chaînes de restauration comme Starbucks, Costa Coffee et Dunkin' élargissent activement leurs options de menus d'origine végétale, notamment dans les boissons à base d'alternatives au lait véganes. L'évolution du segment est particulièrement visible dans les grandes villes comme Munich et Berlin, qui accueillent un nombre significatif d'établissements adaptés aux véganes. La croissance du canal est soutenue par des offres de produits innovantes, notamment des boissons à base de café d'origine végétale spécialisées, des desserts et d'autres applications culinaires qui mettent en valeur la polyvalence des alternatives laitières dans les contextes de restauration.

Paysage concurrentiel

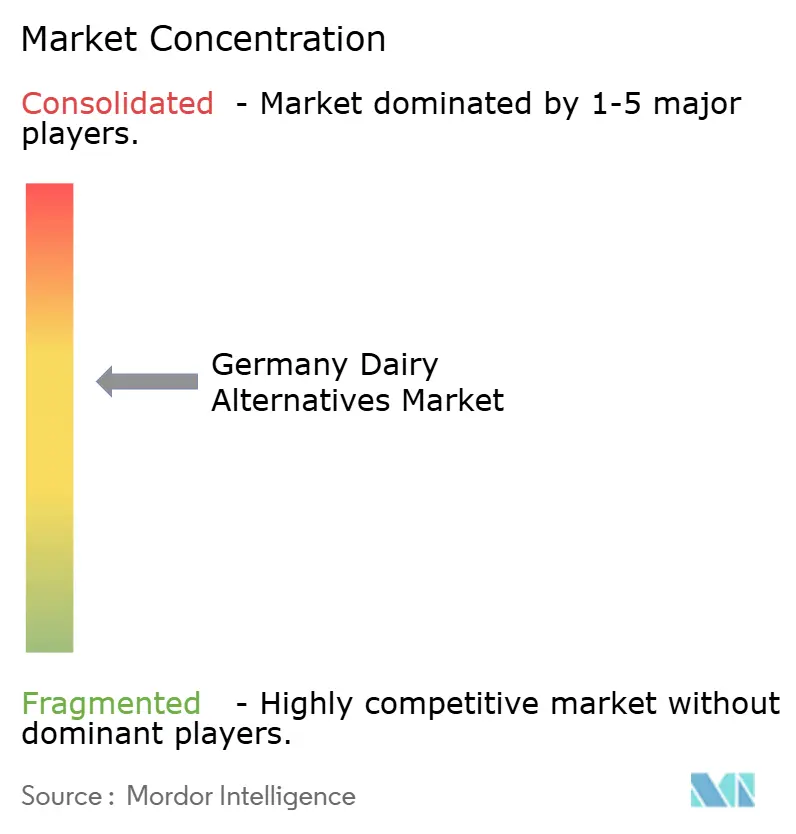

Le marché des alternatives laitières en Allemagne présente un environnement concurrentiel modérément concentré, avec un score de concentration de marché de 6 sur 10. Cela indique un paysage où les multinationales, les entreprises spécialisées dans les produits d'origine végétale et les acteurs régionaux se font activement concurrence. Danone SA (Alpro) mène le marché avec une part de 18,6 %, suivi par Oatly Group AB à 14,2 %. Leur leadership sur le marché met en évidence les avantages de l'entrée précoce, des réseaux de distribution étendus et des investissements marketing significatifs, qui contribuent à une forte reconnaissance et fidélité à la marque auprès des consommateurs. Les entreprises disposant de portefeuilles de produits diversifiés dans plusieurs catégories d'origine végétale bénéficient d'opportunités de vente croisée et d'économies d'échelle dans la production et la distribution. De plus, les partenariats stratégiques entre les grandes entreprises alimentaires mondiales et les innovateurs spécialisés dans les produits d'origine végétale ont abouti à des modèles concurrentiels hybrides qui combinent un accès établi au marché avec des capacités avancées de développement de produits.

L'adoption technologique est devenue un facteur de différenciation concurrentielle critique sur le marché. Les entreprises réalisent des investissements substantiels dans la fermentation de précision, l'amélioration des protéines et les technologies d'optimisation sensorielle pour répondre aux obstacles historiques à l'adoption par le grand public. Le cadre réglementaire pour les nouveaux aliments établi par l'Institut fédéral d'évaluation des risques (BfR) crée des opportunités pour les entreprises dotées de capacités avancées de recherche et développement d'introduire des ingrédients et des méthodes de transformation innovants difficiles à reproduire pour les concurrents. De plus, des opportunités dans des espaces non exploités sont visibles dans des segments spécialisés tels que la nutrition sportive, les alternatives aux préparations pour nourrissons et les produits laitiers fonctionnels, qui répondent à des besoins spécifiques des consommateurs au-delà de la simple substitution du lait.

Les perturbateurs émergents sur le marché exploitent des modèles de vente directe aux consommateurs, des services d'abonnement et le marketing sur les réseaux sociaux pour construire de solides communautés de marque. Ces approches leur permettent d'établir un avantage concurrentiel que les entreprises alimentaires traditionnelles peinent souvent à atteindre par les canaux de distribution conventionnels. En se concentrant sur l'engagement des consommateurs et des stratégies de distribution innovantes, ces perturbateurs remodèlent la dynamique concurrentielle du marché. En conséquence, le marché des alternatives laitières en Allemagne continue d'évoluer, porté par les avancées technologiques, le soutien réglementaire et la demande croissante de produits d'origine végétale spécialisés.

Leaders du secteur des alternatives laitières en Allemagne

Alnatura Produktions- und Handels GmbH

Danone SA

Oatly Group AB

Upfield BV

Simply V

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : Veganz Group, entreprise allemande, a obtenu 10 millions EUR (10,9 millions USD) de financement en fonds propres pour développer la production de son produit innovant de lait d'avoine imprimé en 2D, Mililk, ainsi que son analogue de viande d'origine végétale, Peas on Earth.

- Février 2024 : Le fabricant de boisson à l'avoine Oatly a lancé sa nouvelle boisson à l'avoine barista biologique en Allemagne. Selon Oatly, l'Oatly Bio Barista se caractérise par une onctuosité particulière et est parfaite pour une utilisation dans les boissons chaudes, offrant une mousse de qualité professionnelle pour les cafés et les boissons de type lait.

Périmètre du rapport sur le marché des alternatives laitières en Allemagne

Le beurre non laitier, le fromage non laitier, la crème glacée non laitière, le lait non laitier et le yaourt non laitier sont couverts en tant que segments par catégorie. Le hors commerce et le sur commerce sont couverts en tant que segments par canal de distribution.| Beurre non laitier | |

| Lait non laitier | Lait d'amande |

| Lait de coco | |

| Lait d'avoine | |

| Lait de soja |

| Soja |

| Amande |

| Avoine |

| Riz |

| Autres |

| Aromatisé |

| Non aromatisé |

| Cartons |

| Bouteille en plastique |

| Bouteille en verre |

| Autres (Tetrapacks, pochettes) |

| Hors commerce | Supérettes |

| Commerce en ligne | |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Autres | |

| Sur commerce |

| Par type de produit | Beurre non laitier | |

| Lait non laitier | Lait d'amande | |

| Lait de coco | ||

| Lait d'avoine | ||

| Lait de soja | ||

| Par source | Soja | |

| Amande | ||

| Avoine | ||

| Riz | ||

| Autres | ||

| Saveur | Aromatisé | |

| Non aromatisé | ||

| Par type d'emballage | Cartons | |

| Bouteille en plastique | ||

| Bouteille en verre | ||

| Autres (Tetrapacks, pochettes) | ||

| Par canal de distribution | Hors commerce | Supérettes |

| Commerce en ligne | ||

| Détaillants spécialisés | ||

| Supermarchés et hypermarchés | ||

| Autres | ||

| Sur commerce | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles d'origine végétale au lieu de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif d'origine végétale ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et spécialisées à l'échelle mondiale.

- Beurre non laitier - Le beurre non laitier est une alternative végane au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs comme le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée d'origine végétale est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert préparé sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits d'origine animale ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait d'origine végétale - Les laits d'origine végétale sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits d'origine végétale tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'y ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets à base de produits laitiers, les sorbets, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, aboutissant à un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / beurre d'origine végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Sur commerce | Désigne les restaurants, les restaurations rapides et les bars. |

| Hors commerce | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé avec des fruits et un produit laitier tel que du lait ou de la crème. |

| Stable à température ambiante | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles consomment une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement