Taille et part du marché des alternatives laitières en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

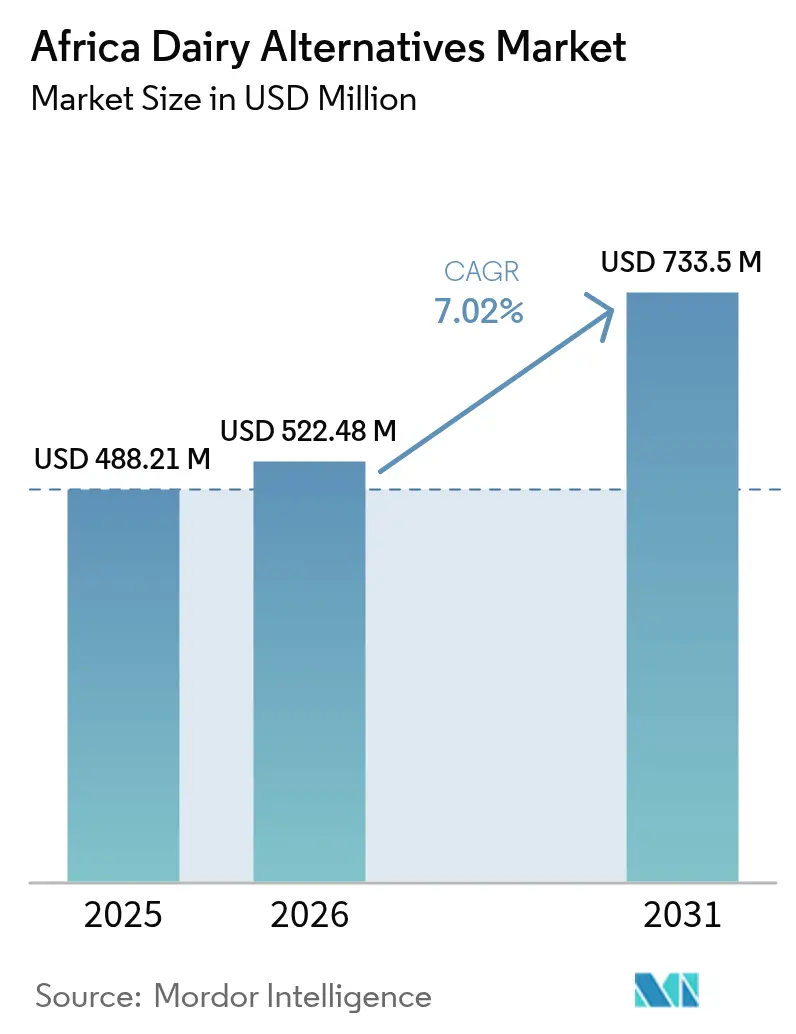

| Taille du marché de l'année de base (2025) | 488.21 Millions de dollars américains |

| Taille du Marché (2026) | 522.48 Millions de dollars américains |

| Taille du Marché (2031) | 733.5 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alternatives laitières en Afrique par Mordor Intelligence

La taille du marché des alternatives laitières en Afrique devrait croître de 488,21 millions USD en 2025 à 522,48 millions USD en 2026, et est prévue pour atteindre 733,5 millions USD d'ici 2031, à un TCAC de 7,02 % sur la période 2026-2031. Cette trajectoire de croissance reflète un changement structurel porté par la prévalence exceptionnellement élevée de l'intolérance au lactose sur le continent, soit 77,54 % à l'échelle de l'Afrique, avec un pic à 87 % au Nigeria et 81 % en Afrique du Sud, ce qui crée un impératif biologique pour la consommation de produits non laitiers qui distingue l'Afrique des régions à faible prévalence [1]Source : Bibliothèque nationale de médecine, "Intolérance au lactose, évitement des produits laitiers et options de traitement", pmc.ncbi.nlm.nih.gov. Contrairement aux marchés occidentaux, où l'adoption des produits d'origine végétale est largement motivée par des considérations éthiques ou environnementales, la demande en Afrique repose principalement sur des besoins physiologiques. Toutefois, le marché en est encore à ses débuts, avec une pénétration minime par rapport à la consommation laitière annuelle substantielle de l'Afrique du Sud et des États-Unis. Les acteurs multinationaux et régionaux s'efforcent de libérer la demande latente en lançant des recettes abordables à base de soja, d'avoine et de noix de coco, tandis que les opérateurs de la restauration proposent des options de qualité barista qui augmentent l'exposition quotidienne. Les investissements dans le recyclage du PET et les mises à niveau des cartons aseptiques témoignent de la manière dont l'innovation en matière d'emballage répond aux contraintes de la chaîne du froid et aux objectifs d'économie circulaire. Le paysage concurrentiel s'élargit également au fur et à mesure que les start-ups spécialisées dans la fermentation de précision obtiennent des financements pour des protéines identiques aux produits laitiers, une avancée technologique qui promet de combler les lacunes actuelles en matière de goût et de texture.

Principaux enseignements du rapport

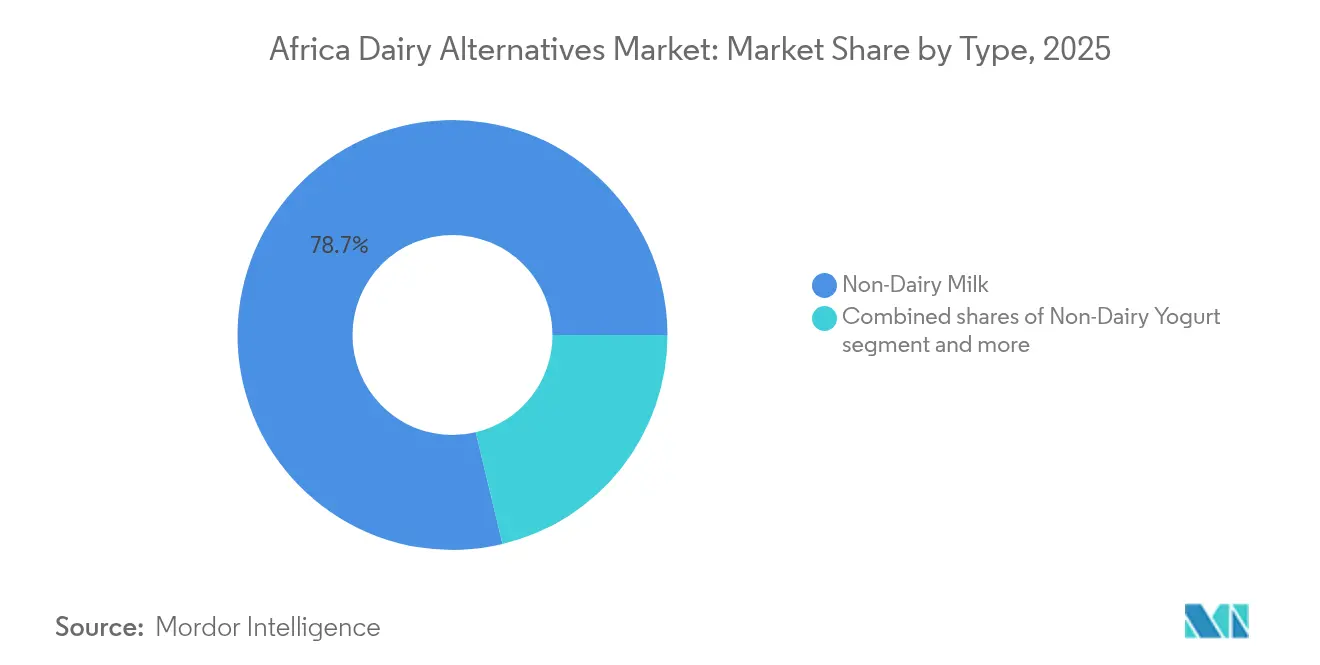

- Par type de produit, le lait non laitier représentait 78,74 % de la part de marché des alternatives laitières en 2025, tandis que le yaourt non laitier devrait se développer à un TCAC de 8,07 % jusqu'en 2031.

- Par type d'emballage, les cartons représentaient 54,02 % du chiffre d'affaires en 2025 ; les bouteilles PET devraient enregistrer le TCAC le plus rapide, à 8,54 %, jusqu'en 2031.

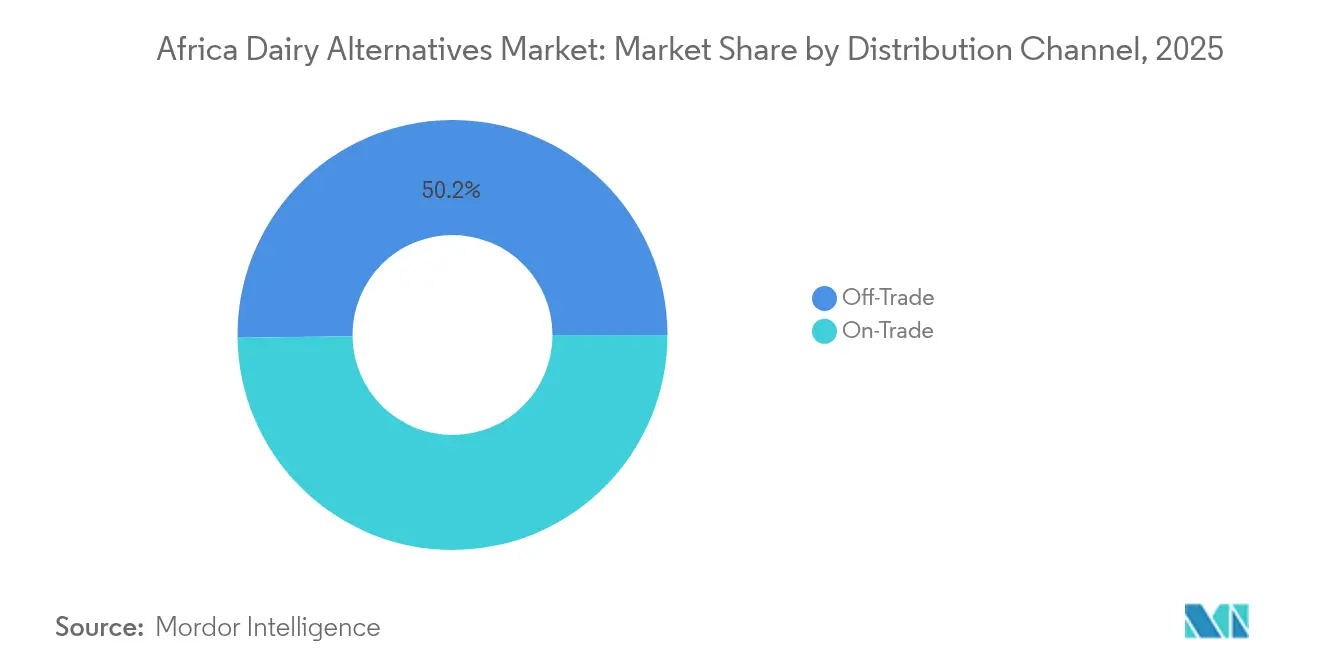

- Par canal de distribution, le circuit hors foyer représentait 50,21 % des ventes en 2025, tandis que le circuit en foyer devrait croître à un TCAC de 9,08 % sur la période de prévision.

- Par géographie, l'Afrique du Sud a capté 48,62 % de la valeur en 2025, mais le Nigeria devrait afficher le TCAC le plus élevé, à 7,52 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des alternatives laitières en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Présence d'une population intolérante au lactose | +2.1% | Nigeria (87 % de prévalence), Afrique du Sud (81 %), Kenya, Éthiopie | Long terme (≥ 4 ans) |

| Les jeunes se tournent vers les régimes végétaliens et flexitariens | +1.5% | Centres urbains d'Afrique du Sud, Nigeria Lagos/Abuja, Kenya Nairobi | Moyen terme (2-4 ans) |

| Les médias sociaux et les influenceurs font la promotion des régimes végétaux | +0.9% | Panafricain, concentré dans les marchés avec >50 % de pénétration des smartphones | Court terme (≤ 2 ans) |

| Préoccupation croissante pour le bien-être animal en élevage laitier | +0.6% | Afrique du Sud, Kenya, Nigeria urbain | Moyen terme (2-4 ans) |

| Le commerce moderne et les cafés élargissent leur offre de produits | +1.4% | Afrique du Sud, Nigeria, Kenya, Ghana, Égypte | Moyen terme (2-4 ans) |

| Inclinaison vers la gestion de la santé cardiaque et du diabète | +1.2% | Afrique du Sud (forte charge de maladies cardiovasculaires), Nigeria, Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Présence d'une population intolérante au lactose

La forte prévalence de l'intolérance au lactose en Afrique établit une base de demande constante, protégeant le marché des fluctuations de la consommation discrétionnaire. Le Nigeria et l'Afrique du Sud servent de points d'entrée clés pour les produits alternatifs aux produits laitiers, comme le souligne le Centre national pour l'information biotechnologique. Contrairement aux marchés occidentaux, où l'adoption de produits d'origine végétale est souvent un choix de mode de vie, le marché africain est motivé par une nécessité digestive. Cela permet aux marques locales de se concentrer sur les avantages fonctionnels plutôt que sur un positionnement premium. Le phénotype de non-persistance de la lactase est particulièrement répandu parmi les populations de langue bantoue, qui constituent la majorité en Afrique subsaharienne. Malgré cela, seulement 1 à 2 % de la consommation laitière annuelle de l'Afrique du Sud, estimée à 1,5 milliard de litres, s'est tournée vers les alternatives d'origine végétale, ce qui indique un potentiel inexploité considérable. Cet écart est principalement limité par des défis de distribution et d'accessibilité financière plutôt que par un manque de demande. Au Kenya, où l'intolérance au lactose est de 39 %, le plus faible du continent, la consommation historique de produits laitiers parmi les communautés pastorales met en évidence la nécessité de stratégies de marché tenant compte de la diversité génétique et culturelle, plutôt que d'adopter une approche uniforme à travers l'Afrique.

Les jeunes se tournent vers les régimes végétaliens et flexitariens

En Afrique du Sud, le segment démographique des jeunes montre une adoption notable des régimes d'origine végétale, beaucoup adhérant à des régimes strictement végétaux. Cette tendance reflète les modèles d'adoption précoce observés en Australie et au Royaume-Uni il y a une décennie. Les millennials urbains et les consommateurs de la génération Z dans des villes telles que Johannesburg, Le Cap et Durban sont à l'origine de ce changement, citant les avantages pour la santé (68 %) et la durabilité environnementale (52 %) comme principaux facteurs de motivation. Cependant, 31 % de ce groupe déclarent un manque de connaissances sur la nutrition d'origine végétale, ce qui suggère que des initiatives éducatives pourraient contribuer à augmenter les taux d'adoption. Au Nigeria, où l'âge médian est de 18,6 ans, le pays est la plus jeune grande économie du continent. L'urbanisation dans des villes comme Lagos, Abuja et Port Harcourt expose les jeunes consommateurs aux tendances alimentaires mondiales à travers les médias sociaux et les chaînes internationales de restauration rapide[2]Source : World Population Review, "Population du Nigeria", worldpopulationreview.com. De plus, le lancement du BlueBand Choco de Flora Food Group au Kenya en avril 2024 est devenu l'introduction de produit de grande consommation la plus réussie de l'année. Ce succès illustre comment des formulations ciblant les jeunes avec un positionnement gourmand peuvent surmonter la stigmatisation des « aliments santé » qui freine souvent la croissance dans cette catégorie.

Les médias sociaux et les influenceurs font la promotion des régimes végétaux

Les plateformes numériques raccourcissent le cycle de la prise de conscience à l'essai dans les marchés où l'infrastructure commerciale traditionnelle est en retard par rapport à l'intérêt des consommateurs. Les campagnes sur Instagram et TikTok menées par des influenceurs locaux ont généré des hausses significatives des ventes dans les magasins sud-africains qui consacrent un espace de rayon aux destinations de produits d'origine végétale, Pick n Pay ayant signalé que son assortiment élargi de plus de 300 références corrèle directement avec les indicateurs d'engagement sur les médias sociaux. La campagne « better with carton » de Tetra Pak, lancée à Lagos en novembre 2024, a mis à profit des partenariats avec des influenceurs pour repositionner l'emballage carton comme un signal de durabilité plutôt qu'un format de commodité, illustrant la manière dont les fournisseurs multinationaux s'approprient la preuve sociale pour différencier leurs plateformes technologiques. Toutefois, l'efficacité du marketing d'influence reste géographiquement inégale, avec une pénétration des smartphones supérieure à 50 % en Afrique du Sud et au Kenya permettant la viralité, tandis que la connectivité fragmentée du Nigeria limite la portée au-delà des villes de premier rang.

Inclinaison vers la gestion de la santé cardiaque et du diabète

La prévalence des maladies cardiovasculaires et du diabète augmente en Afrique à mesure que l'urbanisation favorise les modes de vie sédentaires et la consommation d'aliments transformés, créant un contexte de crise sanitaire qui positionne les produits laitiers d'origine végétale comme une intervention préventive plutôt qu'un choix de style de vie. La forte charge de maladies non transmissibles en Afrique du Sud a incité les agences gouvernementales de santé à promouvoir la diversification alimentaire, et le profil sans cholestérol des produits laitiers d'origine végétale s'aligne sur les directives cliniques pour la réduction du risque cardiovasculaire [3]Source : Organisation mondiale de la Santé, "Maladies cardiovasculaires (MCV)", who.int. Le Laboratoire d'innovation alimentaire de l'Université de l'État libre a lancé en juin 2024 une gamme de produits laitiers abordables à base de soja ciblant explicitement les ménages à faibles revenus atteints de diabète et d'hypertension, une approche axée sur la santé publique qui contraste avec le positionnement premium des marchés occidentaux. Cependant, 42 % des consommateurs sud-africains citent le prix élevé comme principal obstacle à l'adoption, ce qui signifie que la demande motivée par la santé restera latente jusqu'à ce que les marques parviennent à une parité de prix avec les produits laitiers subventionnés grâce aux économies d'échelle ou à une intervention gouvernementale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durée de conservation plus courte par rapport aux produits laitiers UHT | -1.3% | Panafricain, particulièrement aigu au Nigeria, au Ghana, au Kenya en dehors des métropoles | Moyen terme (2-4 ans) |

| Goût et texture souvent inférieurs au lait de vache | -1.5% | Afrique du Sud, Nigeria, Kenya, Égypte | Long terme (≥ 4 ans) |

| Les lois sur l'étiquetage restreignent l'utilisation des termes « lait » | -0.4% | Afrique du Sud (réglementation sur les analogues de viande de juillet 2025), États membres de la CAE | Court terme (≤ 2 ans) |

| Mauvaise chaîne du froid en dehors des métropoles | -1.8% | Nigeria, Kenya, Ghana, Tanzanie, Ouganda — villes de rang 2/3 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durée de conservation plus courte par rapport aux produits laitiers UHT

Les alternatives laitières d'origine végétale réfrigérées offrent généralement une durée de conservation de 7 à 14 jours, contre 6 à 12 mois pour le lait de vache traité à ultra-haute température, une disparité qui oblige les marques africaines à privilégier les formats UHT qui dégradent les attributs sensoriels et réduisent le bassin de consommateurs adressables à ceux qui acceptent de faire des compromis sur le goût. La technologie des cartons aseptiques de Tetra Pak, qui permet un stockage ambiant stable sans réfrigération, est devenue la norme d'emballage de facto dans les marchés dotés de chaînes du froid peu fiables, mais le traitement à haute température requis (135-150 °C pendant 2 à 4 secondes) dénature les protéines et altère les profils de saveur de manière particulièrement prononcée dans les formulations d'origine végétale. L'échangeur de chaleur tubulaire de l'entreprise, qui réduit la consommation d'énergie de 40 % tout en maintenant la stabilité ambiante, représente une amélioration progressive mais ne résout pas le compromis sensoriel fondamental. Le lancement prévu par Flora Food Group de crèmes BlueBand sur plusieurs marchés africains en 2025 permettra de tester si les consommateurs acceptent les produits laitiers d'origine végétale UHT dans des applications premium, ou si la catégorie reste confinée aux segments de commodité à coût sensible.

Mauvaise chaîne du froid en dehors des métropoles

Le déficit d'infrastructure de la chaîne du froid en Afrique, caractérisé par des réseaux électriques peu fiables, un transport réfrigéré limité et une réfrigération en point de vente clairsemée, limite la distribution de produits laitiers frais d'origine végétale aux villes de premier rang et oblige les marques à surinvestir dans le traitement UHT qui dégrade la qualité des produits. Le partenariat de Tetra Pak avec Wecyclers au Nigeria, annoncé lors de PROPAK West Africa 2024, vise à améliorer le recyclage des cartons post-consommation, mais ne résout pas les lacunes infrastructurelles en amont qui empêchent la distribution de produits frais au-delà de Lagos et Abuja. L'investissement de 60 millions EUR d'ALPLA dans une installation de recyclage PET en Afrique du Sud produisant plus de 35 000 tonnes par an à partir du début 2025 témoigne d'une confiance croissante dans la distribution réfrigérée au sein du réseau logistique relativement mature de l'Afrique du Sud, mais l'emplacement de l'installation à Ballito (KwaZulu-Natal) reflète la concentration géographique des capacités de la chaîne du froid plutôt que son expansion vers des régions mal desservies. L'impact négatif de 1,8 point de pourcentage sur le TCAC lié aux déficits de la chaîne du froid persistera jusqu'à ce que des partenariats public-privé assurent la fiabilité du réseau électrique et des réseaux de transport réfrigéré s'étendant au-delà des métropoles côtières vers les centres de population intérieurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du lait masque la dynamique du yaourt

La part de marché de 78,74 % du lait non laitier en 2025 reflète son rôle de catégorie d'entrée pour les consommateurs intolérants au lactose cherchant un substitut direct aux produits laitiers, mais le TCAC de 8,07 % du yaourt non laitier sur 2026-2031 indique que les produits fermentés enrichis en probiotiques captent des consommateurs soucieux de leur santé qui privilégient la santé intestinale par rapport au simple évitement du lactose. Le lait d'avoine gagne du terrain en raison de sa texture crémeuse et de son empreinte hydrique inférieure par rapport au lait d'amande, avec des formulations de qualité barista permettant l'adoption dans les chaînes de cafés sud-africains tels que Kauai et Seattle Coffee Company. Le lait de soja conserve la plus grande part au sein du segment du lait non laitier en raison de ses chaînes d'approvisionnement établies et de sa teneur en protéines comparable au lait de vache, mais les laits d'amande et de noix de coco connaissent une croissance plus rapide à mesure que les consommateurs privilégient le goût sur la densité nutritionnelle. Le Laboratoire d'innovation alimentaire de l'Université de l'État libre a lancé en juin 2024 une gamme de produits laitiers abordables à base de soja, démontrant que des formulations conçues pour être économiques peuvent débloquer une pénétration du marché de masse dans des zones géographiques sensibles aux prix.

Le fromage non laitier et les desserts non laitiers restent des catégories naissantes contraintes par des lacunes en matière de goût et de texture que la technologie de fermentation n'a pas encore entièrement résolues, tandis que le lait de noix de cajou et le lait de noisette occupent des niches premium avec une distribution limitée au-delà des centres urbains d'Afrique du Sud. Le profil en acides gras oméga-3 du lait de chanvre le positionne comme une boisson fonctionnelle, mais l'ambiguïté réglementaire entourant les ingrédients dérivés du chanvre dans plusieurs pays africains limite la viabilité commerciale. La plateforme de fermentation de précision de De Novo FoodLabs, qui a obtenu 11 millions ZAR (environ 700 000 USD) en subventions gouvernementales sud-africaines, vise à produire des protéines de caséine et de lactosérum identiques aux produits laitiers qui pourraient éliminer les compromis sensoriels contraignant actuellement l'adoption du fromage et des desserts. Le lancement du BlueBand Choco de Flora Food Group au Kenya en avril 2024, qui est devenu l'introduction de produit de grande consommation la plus réussie de l'année, illustre la rapidité à laquelle les formulations ciblant les jeunes peuvent atteindre une échelle dans les marchés africains à forte croissance.

Par type d'emballage : la durabilité penche en faveur du PET

Les cartons représentaient 54,02 % de la part de marché en 2025, portés par la technologie aseptique à stabilité ambiante de Tetra Pak, qui soutient la distribution dans les régions dotées d'infrastructures de chaîne du froid peu fiables. Cependant, les bouteilles PET devraient croître à un TCAC de 8,54 % de 2026 à 2031, portées par l'urbanisation et la demande croissante de formats à portion contrôlée et de consommation nomade. L'investissement de 60 millions EUR d'ALPLA dans une installation de recyclage PET en Afrique du Sud, destinée à produire plus de 35 000 tonnes par an à partir du début 2025, met en lumière l'avancement de l'infrastructure de recyclage en boucle fermée, renforçant les références de durabilité du PET pour concurrencer la teneur en fibres renouvelables des cartons. La campagne « Better with Carton » de Tetra Pak, lancée à Lagos en novembre 2024, reflète un effort stratégique visant à positionner les cartons comme un symbole de durabilité plutôt qu'un format de commodité, contrant l'avantage de commodité du PET. De plus, la collaboration de Tetra Pak avec Lactalis en octobre 2024 pour développer des cartons aseptiques utilisant des polymères recyclés certifiés ISCC PLUS souligne l'intégration de matières recyclées par les fournisseurs de cartons pour maintenir leur différenciation environnementale.

Les canettes restent un format de niche contraintes par des coûts de matériaux plus élevés et une familiarité limitée des consommateurs, tandis que des modèles d'emballage réutilisable comme Smartfill, Gcwalisa et Reusefy expérimentent des systèmes de consigne en Afrique du Sud qui pourraient perturber les formats à usage unique s'ils sont mis à l'échelle au-delà des segments d'adopteurs précoces. L'installation par Carrinho en février 2025 d'une technologie d'emballage PET SIPA en Angola signale que les acteurs régionaux investissent dans l'automatisation à grande vitesse pour parvenir à la parité des coûts avec les produits importés, une dynamique qui intensifiera la concurrence et comprimer les marges. La collaboration de Tetra Pak avec Lactogal pour développer des cartons barrières à base de papier avec 90 % de contenu renouvelable et une réduction de carbone de 33 % en 2024 illustre comment l'innovation en matière d'emballage passe de la performance fonctionnelle à l'impact environnemental comme axe de différenciation principal.

Par canal de distribution : le circuit en foyer gagne du terrain premium

Les canaux hors foyer détenaient 50,21 % de la part de marché en 2025, portés par l'expansion de Pick n Pay à plus de 300 références de produits d'origine végétale et une croissance annuelle substantielle des ventes de produits frais d'origine végétale, mais les canaux en foyer croîtront à un TCAC de 9,08 % jusqu'en 2026-2031 à mesure que les cafés et les restaurants à service rapide adoptent des laits d'avoine et d'amande de qualité barista pour différencier leurs menus de boissons premium. Les chaînes de cafés sud-africains Kauai, Vida et Seattle Coffee Company proposent désormais des cafés au lait d'origine végétale en tant qu'éléments standard du menu, un changement qui normalise les alternatives laitières au-delà des niches soucieuses de la santé et vers des occasions de consommation quotidienne. Le Programme « Good Breakfast » BlueBand de Flora Food Group, qui a atteint un nombre significatif d'enfants au Kenya, en Ouganda et en Tanzanie, démontre comment les canaux de restauration institutionnelle peuvent créer une familiarité dès le jeune âge qui se traduit en comportements d'achat à l'âge adulte.

Au sein du circuit hors foyer, les supermarchés et hypermarchés dominent grâce à leur infrastructure de réfrigération et à leur capacité à stocker des références diversifiées, tandis que les épiceries de proximité et le commerce en ligne restent sous-développés en dehors des centres urbains d'Afrique du Sud. Pick'n Pay a signalé des hausses significatives des ventes dans les magasins dotés d'espaces dédiés aux produits d'origine végétale par rapport au placement dispersé en rayon, indiquant que la stratégie de merchandising est aussi critique que l'assortiment de produits. La pénétration du commerce en ligne reste naissante, contrainte par les coûts logistiques et la préférence des consommateurs pour l'inspection des produits en magasin, mais la valeur de détail des aliments fonctionnels en Afrique du Sud a connu une croissance annuelle en 2024, suggérant que le commerce électronique s'accélérera à mesure que l'infrastructure de paiement numérique et les réseaux de livraison du dernier kilomètre se développeront. Les clubs entrepôts et les stations-service occupent une part marginale, servant des occasions d'achat impulsif plutôt que des courses planifiées.

Analyse géographique

L'Afrique du Sud a capté 48,62 % du chiffre d'affaires régional en 2025, soutenu par l'expansion de Pick n Pay à de nombreuses références de produits d'origine végétale, la croissance annuelle des ventes de produits frais d'origine végétale et les hausses de ventes dans les magasins dotés d'espaces dédiés aux produits d'origine végétale. La maturité relative du marché reflète une prévalence de l'intolérance au lactose de 81 %, une infrastructure de chaîne du froid établie dans les métropoles côtières, et une cohorte de jeunes affichant un taux d'adoption de régimes d'origine végétale de 31 %, des taux de pénétration qui reflètent les courbes d'adoption précoce en Australie et au Royaume-Uni il y a une décennie. Cependant, les laits d'origine végétale représentent un très faible pourcentage de la consommation laitière annuelle du pays, contre un pourcentage significatif aux États-Unis, révélant un vaste marché adressable inexploité contraint par les prix. 42 % des consommateurs citent le coût élevé comme principal obstacle, et la distribution limitée au-delà de Johannesburg, Le Cap et Durban.

La croissance annuelle à trois chiffres de ButtaNutt depuis 2020 et le lancement en juin 2024 par l'Université de l'État libre d'une gamme abordable de produits laitiers à base de soja démontrent que des formulations conçues pour être économiques peuvent débloquer une pénétration du marché de masse si les marques privilégient l'accessibilité financière au positionnement premium. L'introduction par l'Afrique du Sud en juillet 2025 d'une réglementation sur l'étiquetage des analogues de viande signale une maturation réglementaire, mais l'absence d'une nomenclature codifiée pour les produits laitiers d'origine végétale crée une incertitude en matière de conformité qui retarde les lancements de produits. Le Nigeria affichera le TCAC géographique le plus rapide à 7,52 % jusqu'en 2026-2031, porté par une prévalence de l'intolérance au lactose de 87 %, un âge médian de 18,6 ans et une urbanisation rapide à Lagos, Abuja et Port Harcourt qui crée une classe moyenne soucieuse de sa santé. Le lancement du BlueBand Choco de Flora Food Group au Kenya en avril 2024, qui est devenu l'introduction de produit de grande consommation la plus réussie de l'année, illustre la rapidité à laquelle les formulations ciblant les jeunes peuvent atteindre une échelle dans les marchés africains à forte croissance.

Cependant, le déficit d'infrastructure de la chaîne du froid au Nigeria oblige les marques à privilégier les formats UHT qui dégradent les attributs sensoriels, et le partenariat de Tetra Pak avec Wecyclers pour améliorer le recyclage des cartons post-consommation ne résout pas les lacunes logistiques en amont qui empêchent la distribution de produits frais au-delà des villes de premier rang. Le reste de l'Afrique, englobant le Kenya, le Ghana, l'Égypte, le Maroc et la Tanzanie, présente des schémas de croissance hétérogènes, le taux d'intolérance au lactose de 39 % au Kenya nécessitant des stratégies adaptées qui privilégient le goût et l'indulgence sur la nécessité fonctionnelle, selon le Centre national pour l'information biotechnologique.

Paysage concurrentiel

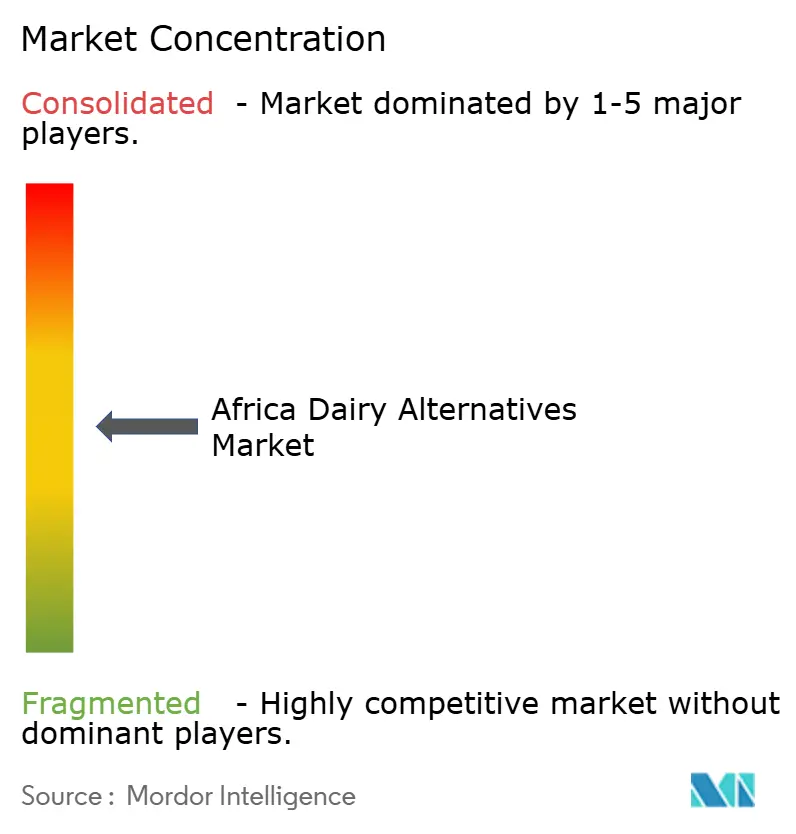

Le marché des alternatives laitières en Afrique présente une concentration modérée, avec des acteurs multinationaux comme Danone et Nestlé S.A. s'appuyant sur des plateformes mondiales de R&D et des réseaux de distribution pour concurrencer des spécialistes régionaux tels que Clover et des start-ups émergentes de fermentation de précision comme De Novo FoodLabs, qui a obtenu 11 millions ZAR en subventions gouvernementales sud-africaines pour développer des protéines identiques aux produits laitiers. Les schémas stratégiques révèlent une bifurcation entre les multinationales qui poursuivent un positionnement premium grâce à des formulations importées et les acteurs locaux qui privilégient l'accessibilité financière grâce à des bases de soja et de noix de coco conçues pour être économiques, une dynamique illustrée par le lancement en juin 2024 par l'Université de l'État libre d'une gamme abordable de produits laitiers à base de soja ciblant les ménages à faibles revenus.

Le lancement du BlueBand Choco de Flora Food Group au Kenya en avril 2024, qui est devenu l'introduction de produit de grande consommation la plus réussie de l'année, démontre que le positionnement gourmand peut surmonter la stigmatisation des aliments santé qui freine la croissance de la catégorie, tandis que la croissance annuelle à trois chiffres de ButtaNutt depuis 2020 illustre comment des marques de niche peuvent se développer rapidement en ciblant des segments mal desservis. Les opportunités se concentrent sur la fermentation de précision et les technologies enzymatiques qui peuvent éliminer les lacunes de goût et de texture contraignant actuellement l'adoption du fromage et des desserts, la plateforme de protéines de caséine et de lactosérum de De Novo FoodLabs représentant l'effort africain le plus avancé pour atteindre une fonctionnalité identique aux produits laitiers.

L'investissement annuel de 100 millions EUR de Tetra Pak dans les ressources renouvelables et recyclées signale que les fournisseurs d'emballages se positionnent comme des partenaires de durabilité plutôt que comme des fournisseurs de commodités, un changement qui crée des barrières à l'entrée pour les marques plus petites manquant de capitaux pour co-développer des formats propriétaires. L'investissement de 60 millions EUR d'ALPLA dans une installation de recyclage PET en Afrique du Sud produisant plus de 35 000 tonnes par an à partir du début 2025 illustre comment l'infrastructure en boucle fermée arrive à maturité au point où les acteurs régionaux peuvent rivaliser sur des critères de durabilité auparavant dominés par les importations européennes. Les perturbateurs émergents comprennent des modèles d'emballage réutilisable comme Smartfill et Gcwalisa, qui expérimentent des systèmes de consigne en Afrique du Sud qui pourraient perturber les formats à usage unique s'ils sont mis à l'échelle au-delà des segments d'adopteurs précoces.

Leaders du secteur des alternatives laitières en Afrique

Danone S.A.

Nestlé S.A.

Blue Diamond Growers

SunOpta Inc.

Vitasoy International Holdings Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Giraf Macadamia, acteur sud-africain dans la production de macadamia, a lancé sa nouvelle gamme de boissons à la macadamia Giraf en Afrique du Sud. La gamme de produits a été fabriquée à partir de macadamia provenant de producteurs locaux et conditionnée dans des matériaux 100 % recyclables.

- Octobre 2023 : 260 Brands, le premier transformateur zambien de produits de grande consommation à base de maïs et de soja, a célébré une réalisation significative avec l'inauguration de la première usine de lait d'origine végétale de Zambie dans son siège social à Lusaka. Cet engagement en faveur du soutien à l'agriculture locale souligne davantage le dévouement de l'entreprise envers la communauté zambienne.

Périmètre du rapport sur le marché des alternatives laitières en Afrique

Les alternatives laitières sont des produits d'origine végétale conçus pour remplacer les produits laitiers traditionnels tels que le lait, le fromage et le yaourt. Le marché des alternatives laitières en Afrique est segmenté par type, par type d'emballage, par canal de distribution et par géographie. Par type, le marché est segmenté en fromage non laitier, lait non laitier, yaourt non laitier et autres. Par type d'emballage, le marché est segmenté en bouteilles PET, canettes, cartons et autres. Par canal de distribution, le marché est segmenté en hors foyer et en foyer. Par géographie, le marché est segmenté en Nigeria, Afrique du Sud et autres. Les prévisions de marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Lait non laitier | Lait d'avoine |

| Lait de chanvre | |

| Lait de noisette | |

| Lait de soja | |

| Lait d'amande | |

| Lait de noix de coco | |

| Lait de noix de cajou | |

| Fromage non laitier | |

| Desserts non laitiers | |

| Yaourt non laitier | |

| Autres |

| Bouteilles PET |

| Canettes |

| Cartons |

| Autres |

| En foyer | |

| Hors foyer | Épiceries de proximité |

| Supermarchés et hypermarchés | |

| Commerce en ligne | |

| Autres |

| Afrique du Sud |

| Nigeria |

| Reste de l'Afrique |

| Par type | Lait non laitier | Lait d'avoine |

| Lait de chanvre | ||

| Lait de noisette | ||

| Lait de soja | ||

| Lait d'amande | ||

| Lait de noix de coco | ||

| Lait de noix de cajou | ||

| Fromage non laitier | ||

| Desserts non laitiers | ||

| Yaourt non laitier | ||

| Autres | ||

| Type d'emballage | Bouteilles PET | |

| Canettes | ||

| Cartons | ||

| Autres | ||

| Canal de distribution | En foyer | |

| Hors foyer | Épiceries de proximité | |

| Supermarchés et hypermarchés | ||

| Commerce en ligne | ||

| Autres | ||

| Géographie | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles d'origine végétale au lieu de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif d'origine végétale ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et spécialisées à l'échelle mondiale.

- Beurre non laitier - Le beurre non laitier est une alternative végétalienne au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'essor des régimes alternatifs tels que le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée d'origine végétale est une catégorie en plein essor. La crème glacée non laitière est un type de dessert fabriqué sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait d'origine végétale - Les laits d'origine végétale sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits d'origine végétale tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en soumettant le beurre cru à un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre est celui qui n'a subi aucun traitement |

| Fromage naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreux types d'ingrédients différents. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier, et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît au-dessus du lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème à fouetter | Elle a un pourcentage de matières grasses beaucoup plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple, les sherbets, les sorbets, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à une très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / Beurre d'origine végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les bananes plantains, l'avoine et les pois. |

| En foyer | Il s'agit des restaurants, des restaurations rapides et des bars. |

| Hors foyer | Il s'agit des supermarchés, des hypermarchés, des canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissures, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur qui préfère un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé fabriqué à partir de glace mélangée à du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré fabriqué à partir de fruits et d'un produit laitier tel que le lait ou la crème. |

| Stable à température ambiante | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an, et qui n'ont pas besoin d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | L'Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux fabriqué avec du lait, de la crème épaisse et du sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les recommandations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions pour obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement