Taille et part du marché des alternatives laitières en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

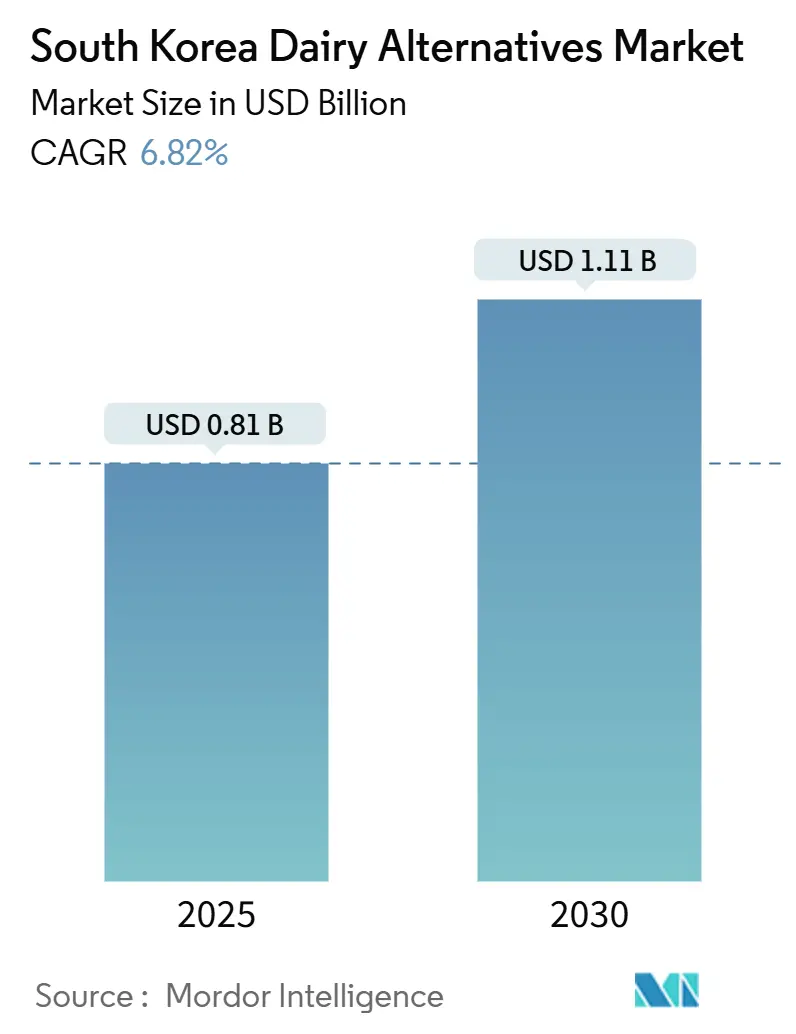

| Taille du Marché (2025) | 0.81 Milliards de dollars |

| Taille du Marché (2030) | 1.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alternatives laitières en Corée du Sud par Mordor Intelligence

Le marché des alternatives laitières en Corée du Sud devrait croître de 0,81 milliard USD en 2025 à 1,11 milliard USD d'ici 2030, enregistrant un taux de croissance annuel composé (TCAC) de 6,82 %. La croissance du marché est portée par l'intérêt croissant pour la santé et le bien-être, les consommateurs optant pour des produits laitiers d'origine végétale en raison de leur faible teneur en calories, de leur absence de cholestérol et de leurs bénéfices nutritionnels supplémentaires tels que les protéines, les vitamines et les probiotiques. Ces caractéristiques soutiennent la vitalité, la gestion du poids et s'alignent sur les préférences K-beauty, notamment à mesure que les régimes végétaliens et flexitariens gagnent en popularité. L'expansion de la culture des cafés en Corée du Sud a davantage intégré les alternatives laitières dans les boissons quotidiennes telles que les lattes et les smoothies, favorisant l'acceptation et la demande. Des innovations telles que la fermentation de précision comblent les lacunes en matière de texture et de caractéristiques sensorielles dans les yaourts, fromages et desserts non laitiers, séduisant les millennials urbains en quête d'options durables et gourmandes.

Principaux enseignements du rapport

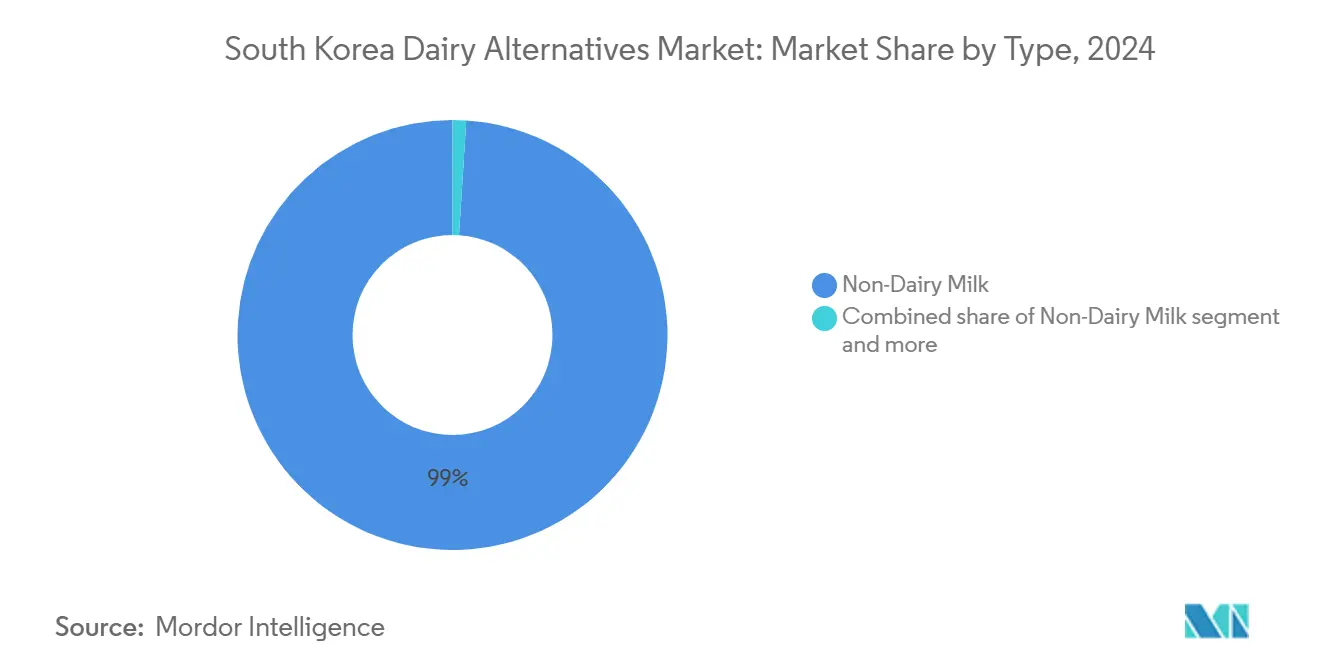

- Par type, le lait non laitier a dominé avec une part de 98,98 % en 2024 ; le segment devrait se développer à un TCAC de 6,86 % jusqu'en 2030.

- Par saveur, le non aromatisé a capturé 40,82 % en 2024, tandis que l'aromatisé devrait se développer à un TCAC de 7,45 % jusqu'en 2030.

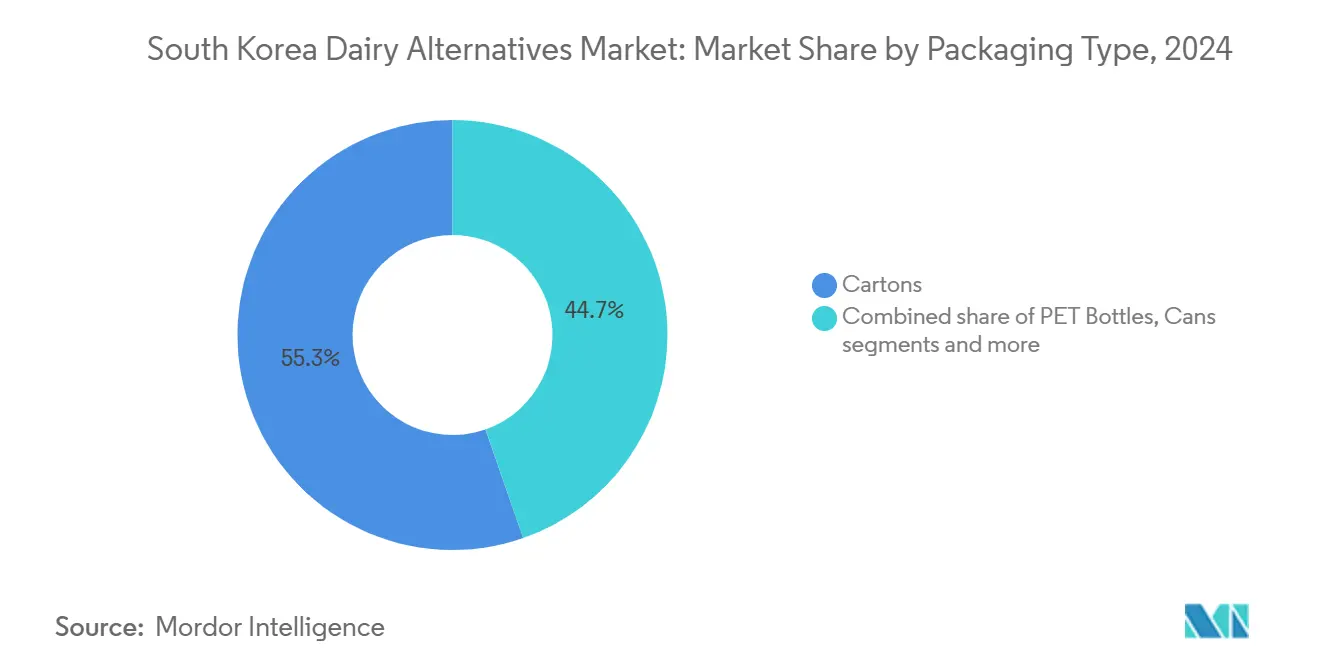

- Par type d'emballage, les cartons détenaient une part de 55,34 % en 2024, et les bouteilles PET devraient croître à un TCAC de 7,23 % jusqu'en 2030.

- Par canal de distribution, le circuit off-trade représentait 97,54 % de la taille du marché des alternatives laitières en Corée du Sud en 2024, tandis que le circuit on-trade progresse à un TCAC de 6,87 % jusqu'en 2030.

Tendances et perspectives du marché des alternatives laitières en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant pour la santé et le bien-être | +1.5% | National, concentré à Séoul, dans le Gyeonggi et dans les principaux centres urbains | Moyen terme (2 à 4 ans) |

| Évolution vers des régimes axés sur les végétaux | +1.2% | National, avec une adoption plus élevée parmi la génération MZ dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Soutien gouvernemental et industriel à l'innovation à base végétale | +0.9% | National, avec des pôles de recherche et développement dans la province du Gyeongsang du Nord et à Séoul | Moyen terme (2 à 4 ans) |

| Forte culture des cafés et du café | +1.0% | National, notamment à Séoul, Busan et dans les quartiers urbains à forte densité de cafés | Court terme (≤ 2 ans) |

| Avancées en technologie alimentaire | +0.7% | National, avec des centres d'innovation à Séoul et dans le Gyeonggi-do | Long terme (≥ 4 ans) |

| Préoccupations croissantes en matière de bien-être animal | +0.5% | National, porté par les millennials urbains et les consommateurs de la génération Z | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant pour la santé et le bien-être

L'attention croissante portée à la santé et au bien-être stimule le marché des alternatives laitières en Corée du Sud, les consommateurs privilégiant des options végétales riches en nutriments et faibles en calories qui apportent des protéines élevées, des vitamines, du potassium et des graisses bénéfiques pour le cœur, tout en réduisant l'apport en cholestérol et en calories par rapport aux produits laitiers traditionnels. Cette tendance est largement attribuée à la prévalence élevée de l'intolérance au lactose au sein de la population, conduisant à un passage vers des substituts digestes qui minimisent les ballonnements, les gaz et l'inconfort sans compromettre la valeur nutritionnelle. De plus, l'augmentation des allergies au lait et la demande d'aliments fonctionnels soutenant la prévention du diabète et la santé globale alimentent davantage cette croissance. Les millennials urbains et la génération Z adoptent de plus en plus ces alternatives, influencés par des tendances de bien-être qui mettent l'accent sur les boissons à étiquette propre et enrichies contenant des probiotiques et des superaliments. Des produits tels que les beurres de noix et les laits d'origine végétale sont perçus comme bénéfiques pour une énergie durable et la santé de la peau. Les laboratoires d'innovation alimentaire répondent en développant des formulations localisées qui combinent les saveurs coréennes traditionnelles avec des bénéfices pour la santé, faisant de ces produits une partie régulière des régimes alimentaires quotidiens dans les smoothies, les lattes et les céréales.

Évolution vers des régimes axés sur les végétaux

L'évolution vers des régimes axés sur les végétaux stimule la croissance du marché des alternatives laitières en Corée du Sud, soutenue par l'adoption de modes de vie flexitariens et végétaliens. Les consommateurs privilégient de plus en plus des habitudes alimentaires éthiques et durables, remplaçant les produits laitiers traditionnels par des alternatives d'origine végétale. Cette tendance est particulièrement marquée parmi les millennials urbains, qui réduisent leur consommation de produits d'origine animale pour améliorer la digestion, réduire leur empreinte environnementale et par considération pour le bien-être animal. Les évolutions culturelles accélèrent davantage cette tendance, avec des influenceurs et des mouvements K-beauty qui font la promotion des bénéfices des laits végétaux enrichis pour la santé de la peau, la gestion du poids et la vitalité globale. Ces produits surpassent de plus en plus les produits laitiers traditionnels, à mesure que les restaurants végétaliens et les plateformes de commerce électronique encouragent les essais parmi les jeunes adeptes du numérique qui valorisent les étiquettes propres et la traçabilité des produits. Selon la Société Végétalienne de Corée, le nombre de végétaliens en Corée du Sud a atteint 2,5 millions en 2025, soulignant une croissance significative et positionnant les alternatives laitières comme des composantes essentielles des régimes alimentaires quotidiens.

Soutien gouvernemental et industriel à l'innovation à base végétale

Le soutien gouvernemental et industriel à l'innovation à base végétale stimule la croissance du marché des alternatives laitières en Corée du Sud. Cela est réalisé grâce à des investissements stratégiques dans la recherche et le développement, des cadres réglementaires et des incitations à l'exportation qui favorisent les avancées dans les formulations à base de soja, d'amande, d'avoine et de noix de coco, ainsi que dans les fromages et yaourts non laitiers. Ces efforts visent à relever les défis sensoriels, tels que la reproduction du crémeux et de la fondabilité des produits laitiers traditionnels. Cet écosystème de soutien permet aux entreprises de renforcer la confiance des consommateurs, notamment parmi les personnes intolérantes au lactose et les consommateurs flexitariens. Par exemple, en octobre 2023, le ministère de l'Agriculture, de l'Alimentation et des Affaires rurales de Corée du Sud a annoncé des plans pour faire avancer le secteur végétal du pays. Ces plans comprennent la création de centres de recherche sur les protéines alternatives, la promotion de l'utilisation d'ingrédients locaux dans les substituts laitiers et la mise en œuvre de stratégies d'exportation ciblant le marché mondial, évalué à plusieurs billions de wons. Ces initiatives pilotées par les politiques contribuent directement à la croissance du marché des alternatives laitières grâce à l'innovation et au soutien stratégique.

Forte culture des cafés et du café

La forte culture des cafés et du café en Corée du Sud stimule significativement le marché des alternatives laitières, les laits d'origine végétale tels que l'avoine, l'amande et le soja étant largement intégrés dans des boissons comme les lattes, les americanos et les boissons glacées dans les cafés et les enseignes urbaines, notamment Starbucks Korea. Ces alternatives offrent des textures crémeuses et des saveurs neutres qui complètent le café sans dominer son goût. Ce schéma de consommation quotidienne a normalisé les options non laitières, particulièrement parmi les millennials et la génération Z, encourageant la diversification des menus avec des variantes aromatisées. Les préparations visibles des baristas font davantage la promotion de ces produits en mettant en avant leurs bénéfices pour la santé tels que leur faible teneur en calories et l'absence de cholestérol. De plus, les innovations dans la restauration rapide (QSR) incorporant des options d'origine végétale dans les repas renforcent la polyvalence de la catégorie. La forte densité des cafés en Corée du Sud soutient le positionnement premium des laits d'origine végétale, tandis que les plateformes de commerce électronique permettent aux consommateurs de reproduire des boissons de style café à domicile. Par exemple, selon le ministère de la Sécurité alimentaire et des médicaments, en 2023, plus de 966 200 restaurants étaient en activité en Corée du Sud [1]Source : ministère de la Sécurité alimentaire et des médicaments, "Nombre de restaurants en activité en Corée du Sud", mfds.go.kr. Cet vaste écosystème de restauration, notamment la prévalence des cafés, joue un rôle essentiel dans la stimulation de la demande d'alternatives laitières grâce à un service de boissons à fort volume et à des adaptations de menus à base végétale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limitations de goût et de texture | -0.8% | National, affectant particulièrement les achats répétés parmi les flexitariens | Court terme (≤ 2 ans) |

| Perception des produits d'origine végétale comme hautement transformés | -0.6% | National, concentré parmi les consommateurs plus âgés et les puristes de la santé | Moyen terme (2 à 4 ans) |

| Disponibilité limitée de certaines variétés | -0.4% | Régional, plus prononcé en dehors de Séoul et du Gyeonggi-do | Court terme (≤ 2 ans) |

| Vulnérabilités de la chaîne d'approvisionnement | -0.5% | National, avec une exposition à la volatilité des prix des matières premières mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Limitations de goût et de texture

Les défis en matière de goût et de texture entravent la croissance du marché des alternatives laitières en Corée du Sud. Les laits d'origine végétale présentent souvent des arrière-goûts de légumineuses, des textures granuleuses ou des consistances aqueuses qui ne parviennent pas à reproduire la richesse crémeuse et le fondant lisse des produits laitiers traditionnels. Cela dissuade les consommateurs habitués à l'expérience gourmande des lattes, yaourts et fromages à base laitière. Les alternatives à base de soja, en particulier, font face à des problèmes tels que les arômes indésirables et la séparation, malgré les avancées dans les techniques de traitement telles que les traitements enzymatiques et l'homogénéisation. De même, les options à base de noix peinent avec une stabilité de mousse inconsistante, ce qui affecte leur attrait dans les cafés, limitant leur adoption parmi les consommateurs urbains intolérants au lactose mais attentifs aux saveurs. Ces limitations sensorielles accentuent également la sensibilité aux prix, les innovations premium ne parvenant souvent pas à séduire les flexitariens qui privilégient le goût aux bénéfices pour la santé. En conséquence, la croissance reste concentrée dans des segments végétaliens de niche plutôt que d'atteindre une acceptation généralisée au sein des ménages. Les fromages et desserts non laitiers font face à des défis supplémentaires, notamment une mauvaise élasticité, un brunissement inadéquat et des textures crayeuses causées par les protéines de pois ou de noix de coco.

Perception des produits d'origine végétale comme hautement transformés

La perception des produits d'origine végétale comme hautement transformés est un facteur limitant pour le marché des alternatives laitières en Corée du Sud. Les consommateurs expriment des préoccupations concernant les additifs, les stabilisants, les émulsifiants et les agents fortifiants dans des produits tels que le lait de soja, d'amande et d'avoine, les considérant souvent comme artificiels malgré les allégations d'étiquette propre. Beaucoup préfèrent les produits laitiers naturels et traditionnels ou les fermentations non transformées comme le doenjang, motivés par un scepticisme soucieux de la santé à l'égard des aliments ultra-transformés associés à des risques métaboliques. Cette perception est particulièrement forte parmi les populations plus âgées et rurales, telles que celles dans les provinces du Jeolla, qui valorisent un traitement minimal. En conséquence, l'adoption des yaourts et fromages non laitiers, qui reposent sur des gommes pour la texture, reste limitée. Cependant, les millennials urbains stimulent de plus en plus la demande de transparence, favorisant les produits avec des listes d'ingrédients plus courtes et des formulations naturelles améliorées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le lait non laitier domine, les segments de niche sont à la traîne

Le lait non laitier représentait 98,98 % du marché des alternatives laitières en Corée du Sud en 2024 et devrait croître à un taux de croissance annuel composé (TCAC) de 6,86 % jusqu'en 2030. Son attrait est porté par des profils sensoriels améliorés qui reproduisent fidèlement le crémeux et le toucher en bouche des produits laitiers traditionnels. Les variantes à base d'avoine et d'amande, en particulier, sont réputées pour leur texture lisse, leur léger goût de noix et leurs notes de soja grillé, exemptes d'arômes de légumineuses dominants ou d'amertume. Ces améliorations sont réalisées grâce aux avancées dans les techniques de germination et les méthodes de traitement qui améliorent la stabilité et la palatabilité. Sur le plan nutritionnel, le lait non laitier offre une teneur élevée en protéines, des vitamines et minéraux enrichis, des probiotiques et des niveaux de graisses réduits tout en étant exempt de cholestérol. Cela le rend attrayant pour les consommateurs soucieux de leur santé à la recherche de bénéfices fonctionnels tels qu'une meilleure digestibilité pour les personnes intolérantes au lactose et un approvisionnement durable qui s'aligne sur les préférences soucieuses de l'environnement.

Le fromage non laitier, le yaourt et les desserts émergent comme des segments de croissance significatifs au sein du marché des alternatives laitières en Corée du Sud. Cette croissance est portée par l'intolérance au lactose croissante, l'essor du végétalisme et l'évolution vers des régimes flexitariens, notamment parmi les millennials urbains à la recherche d'options durables au-delà du lait non laitier. Le fromage non laitier gagne du terrain avec des formulations à base de noix, de soja et de noix de coco qui reproduisent la fondabilité pour une utilisation dans les pizzas, les hamburgers et autres encas de style occidental. Le yaourt non laitier connaît une croissance grâce aux produits à base de noix de coco, d'avoine et d'amande qui séduisent les consommateurs soucieux de leur santé avec une teneur plus faible en calories et une meilleure digestibilité. Les desserts non laitiers, notamment les glaces végétalistes et les friandises glacées, tirent parti d'emballages respectueux de l'environnement, de textures crémeuses dérivées de la protéine de pois et de saveurs innovantes.

Par saveur : le non aromatisé en tête, les variantes aromatisées s'accélèrent

En 2024, les produits de lait non laitier non aromatisés représentaient 40,82 % de la part de marché. Ces produits dominent en raison de leur profil polyvalent et neutre, les rendant adaptés aux usages quotidiens tels que le mélange au café, la préparation de céréales et la cuisine. Les consommateurs privilégient la pureté et les additifs minimaux, ce qui séduit les personnes soucieuses de leur santé et intolérantes au lactose à la recherche d'alternatives simples et sans cholestérol. Ces produits présentent souvent des saveurs naturelles de noix ou d'avoine dérivées du soja, de l'amande ou de l'avoine, sans sucrosité artificielle qui pourrait masquer leurs bénéfices nutritionnels, tels que la teneur élevée en protéines et en vitamines. La forte confiance des consommateurs dans les options non aromatisées en tant que substituts laitiers fiables est également soutenue par des rayonnages dédiés dans les magasins et les plateformes de commerce électronique, qui encouragent les achats impulsifs. Les millennials, en particulier, valorisent les étiquettes propres, la faible teneur en calories et la digestibilité plutôt que les saveurs gourmandes. De plus, les chaînes de restauration proposant des options de lait végétal nature ont normalisé leur utilisation quotidienne, renforçant davantage leur leadership sur le marché.

Le segment du lait non laitier aromatisé devrait croître à un TCAC de 7,45 % jusqu'en 2030. Cette croissance est portée par des profils de goût gourmands tels que la vanille, le chocolat, la fraise et les options infusées au café, qui transforment les boissons d'origine végétale en plaisirs agréables. Ces produits sont particulièrement attrayants pour les jeunes générations qui expérimentent de nouvelles saveurs dans les smoothies, les lattes et les desserts tout en répondant à l'intolérance au lactose. Les variantes aromatisées sont élaborées avec des bases faibles en calories et sans allergènes telles que l'avoine, l'amande ou le soja, enrichies d'extraits naturels et d'édulcorants. L'élan du segment est également soutenu par des formulations innovantes qui surmontent les premières limitations sensorielles, offrant des textures crémeuses et une indulgence authentique similaire aux produits laitiers sans cholestérol ni lourdeur. La culture des cafés en plein essor et la demande de boissons premium et personnalisables ont également contribué à la popularité du lait végétal aromatisé, les chaînes de restauration introduisant de plus en plus ces options.

Par type d'emballage : les cartons dominent, les bouteilles PET en forte hausse

Les cartons représentaient 55,34 % du marché de l'emballage des alternatives laitières en Corée du Sud en 2024, portés par des barrières multicouches aseptiques qui protègent les laits d'origine végétale de la lumière, de l'oxygène et des contaminants, garantissant la qualité nutritionnelle et des saveurs fraîches. Ce segment bénéficie de l'utilisation de carton d'origine renouvelable, soutenue par des réglementations visant à réduire l'utilisation du plastique et par la demande croissante des consommateurs pour des emballages durables, notamment dans le contexte de la montée des préférences végétalistes. Les designs légers et empilables avec des prises anti-renversement répondent aux ménages urbains en offrant des solutions de stockage et de versement pratiques. De plus, une haute imprimabilité permet l'affichage efficace des allégations de santé et de l'image de marque, séduisant les consommateurs millennials. Des innovations telles que les revêtements biodégradables et la traçabilité par code QR renforcent davantage l'adaptabilité au commerce électronique et l'efficacité de la restauration, consolidant les cartons comme une option d'emballage polyvalente et durable qui surpasse les alternatives rigides tant en fonctionnalité qu'en attrait pour les consommateurs.

Les bouteilles PET devraient croître à un TCAC de 7,23 % jusqu'en 2030, contribuant significativement à la croissance de l'emballage des alternatives laitières en Corée du Sud. Leurs propriétés incassables et légères les rendent idéales pour les modes de vie urbains et nomades, où les consommateurs choisissent fréquemment le lait d'origine végétale pour les trajets, les entraînements ou les pauses rapides au bureau. De plus, une évolutivité rentable soutient l'introduction de produits aromatisés premium, tandis que les caractéristiques inviolables renforcent la confiance parmi les consommateurs sensibles aux allergènes. Cette croissance s'aligne sur les objectifs de durabilité de la Corée du Sud, portée par les innovations dans le recyclage du rPET et les systèmes de consigne. Ces avancées soutiennent des solutions d'emballage portables dans les segments de commerce électronique et de restauration rapide à emporter. Selon le ministère du Climat, de l'Énergie et de l'Environnement, la Corée du Sud vise à réduire la génération de déchets plastiques de 50 % et à augmenter le taux de recyclage des déchets plastiques de 34 % à 70 % d'ici 2030 [2]Source : ministère du Climat, de l'Énergie et de l'Environnement, "Terres et déchets". eng.me.go.kr. Ces initiatives devraient favoriser davantage les adaptations écologiques des bouteilles PET, répondant à la demande croissante de produits végétalistes et d'origine végétale.

Par canal de distribution : le circuit off-trade domine, le circuit on-trade se relance

En 2024, les circuits off-trade représentaient 97,54 % du marché des alternatives laitières en Corée du Sud. Ces circuits dominent en raison de leur commodité pour le stockage en réserve des ménages et les achats impulsifs. Les supermarchés et hypermarchés jouent un rôle clé en offrant un vaste espace en rayon pour une variété d'options de lait d'origine végétale. Cette configuration permet aux consommateurs de comparer les profils nutritionnels, les saveurs et les marques à leur convenance, s'alignant sur des modes de vie urbains qui privilégient les achats alimentaires planifiés plutôt que les repas spontanés. La domination des circuits off-trade est également soutenue par l'intégration omnicanale, combinant l'accessibilité physique des magasins de proximité avec la popularité croissante des plateformes en ligne. Ces plateformes offrent la livraison à domicile, des services d'abonnement et des recommandations personnalisées, répondant aux consommateurs soucieux de leur santé et intolérants au lactose à la recherche d'options enrichies et durables sans besoin de consommation immédiate.

Les circuits on-trade devraient croître à un taux de croissance annuel composé (TCAC) de 6,87 % jusqu'en 2030, contribuant significativement à l'expansion du marché des alternatives laitières en Corée du Sud. Ces circuits offrent une accessibilité immédiate dans des lieux à fort passage tels que les cafés, les restaurants de restauration rapide (QSR) et d'autres établissements de restauration. Les consommateurs urbains sont de plus en plus exposés aux options de menus végétaliens, encourageant les essais parmi les convives intolérants au lactose et flexitariens sans nécessiter d'engagement envers la consommation à domicile. Les chaînes de restauration innovent en incorporant des alternatives laitières dans les boissons et les produits de boulangerie, améliorant la visibilité et favorisant la consommation répétée. Cette tendance s'aligne sur une sensibilisation croissante à la santé, les consommateurs recherchant des substituts sans cholestérol et enrichis en nutriments. De plus, la montée du végétalisme éthique et des préférences pour une restauration durable stimule la consommation par habitant on-trade d'alternatives laitières. Selon le Département de l'Agriculture des États-Unis (USDA), en 2023, les dépenses mensuelles par habitant dans ce secteur ont atteint 139,1 USD, soulignant des investissements solides dans la restauration qui accélèrent l'adoption d'alternatives d'origine végétale [3]Source : Département de l'Agriculture des États-Unis (USDA), "Restauration - Hôtel Restaurant Institutionnel Annuel", usda.gov.

Analyse géographique

Le marché des alternatives laitières en Corée du Sud présente une concentration géographique significative, Séoul et le Gyeonggi-do représentant la majorité de la consommation. Cela est attribué à des revenus disponibles plus élevés, une culture dense des cafés et une population encline à l'adoption précoce. Les millennials et les flexitariens de la génération Z dans ces zones urbaines stimulent la demande de laits d'origine végétale, notamment dans les lattes, les restaurants végétaliens et les options off-trade premium. La prévalence de l'intolérance au lactose et les tendances soucieuses de la santé renforcent davantage la popularité des variantes à base d'avoine, d'amande et de soja, s'alignant sur des modes de vie trépidants qui privilégient des choix pratiques et durables.

Busan émerge comme un pôle de marché secondaire, soutenu par le tourisme côtier, l'expansion des menus des restaurants de restauration rapide (QSR) et une sensibilisation croissante au bien-être. Ces facteurs normalisent la consommation de yaourts et fromages non laitiers, notamment dans les associations avec les fruits de mer et les cafés en bord de plage. Pendant ce temps, les provinces du Jeolla, connues pour leurs racines agricoles et conservatrices, connaissent une croissance de niche. Celle-ci est portée par les innovations locales à base de soja et l'expérimentation flexitarienne, qui font le pont entre les préférences laitières traditionnelles et l'intérêt croissant pour les alternatives d'origine végétale.

De plus, l'environnement réglementaire en Corée du Sud facilite cette évolution du marché. En novembre 2023, le ministère de la Sécurité alimentaire et des médicaments (MFDS) a émis des directives d'étiquetage pour les produits d'origine végétale. Ces réglementations interdisent l'utilisation de noms d'aliments d'origine animale, tels que lait,

pour les alternatives d'origine végétale afin d'éviter la confusion des consommateurs. Cette initiative vise à améliorer l'éducation des consommateurs et à renforcer la confiance sur l'ensemble du marché, favorisant une plus grande acceptation et adoption des alternatives laitières à l'échelle nationale.

Paysage concurrentiel

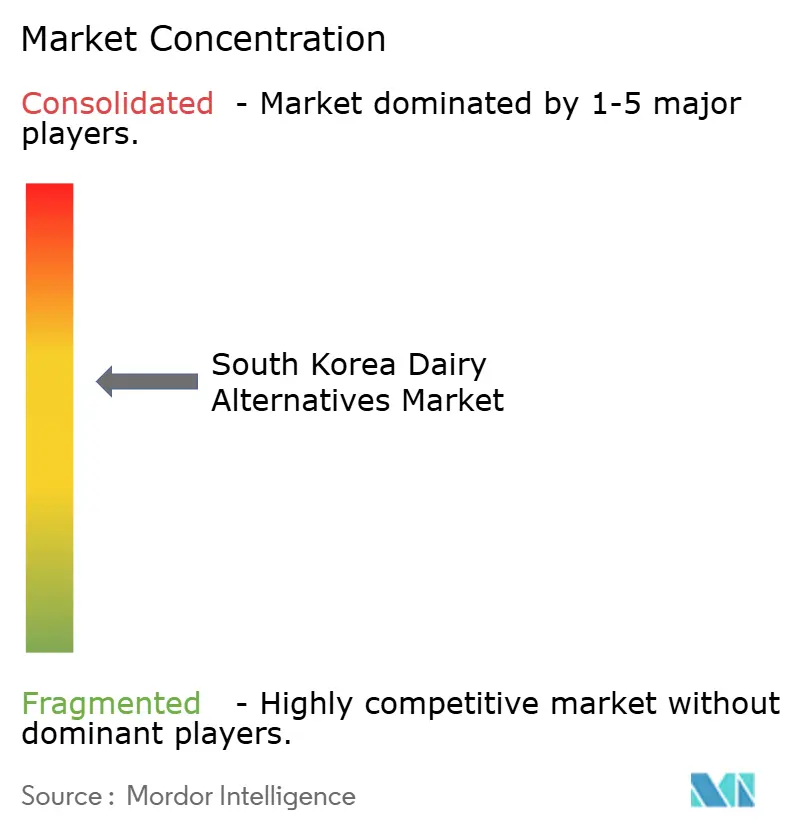

Le marché des alternatives laitières en Corée du Sud est modérément fragmenté, avec des acteurs clés tels qu'Armored Fresh, Califia Farms LLC, Blue Diamond Growers, Dr. Chung's Food Co. Ltd et Maeil Co. Ltd en tête du marché. Ces entreprises proposent une gamme diversifiée de produits à base de soja, d'amande et de lait d'avoine adaptés aux préférences locales des consommateurs. Elles s'appuient sur de vastes capacités de fabrication, des réseaux de distribution et des partenariats avec des cafés pour intégrer les options d'origine végétale dans la consommation courante, portées par l'intolérance au lactose croissante et la popularité grandissante des régimes végétaliens. Les leaders nationaux comme Maeil et Dr. Chung's Food Co. Ltd dominent le segment du lait non laitier avec des produits aux saveurs de noix familières et des formulations enrichies.

Il existe des opportunités significatives dans les segments du fromage non laitier, du yaourt et des desserts, où la pénétration actuelle du marché est limitée en raison des défis liés au goût, à la texture et à la distribution au détail. Ces lacunes présentent un potentiel d'innovation, notamment dans le développement de produits qui reproduisent la fondabilité et le crémeux des produits laitiers traditionnels en utilisant des bases de noix ou des protéines de pois. Des acteurs émergents relèvent ces créneaux avec des offres telles que des yaourts probiotiques et des fromages à base de noix de coco, répondant aux menus occidentalisés et aux consommateurs de la génération Z soucieux de leur santé. Pendant ce temps, les entreprises établies font face à des défis de formulation, créant des opportunités pour les startups de se différencier avec des produits à étiquette propre et des saveurs d'inspiration locale, telles que des desserts infusés au sésame.

La fermentation de précision émerge comme une technologie transformatrice sur le marché, permettant aux startups et aux entreprises agiles de produire des caséines et des protéines de lactosérum sans animaux. Ces innovations améliorent les qualités sensorielles des produits non laitiers, telles que le fondant, l'élasticité et le brunissement dans les fromages et yaourts, répondant aux principaux obstacles à l'adoption massive. Cette avancée technologique positionne les acteurs perturbateurs pour concurrencer les acteurs établis dans les segments premium. De plus, la fermentation de précision soutient des textures évolutives et personnalisables pour des produits comme les glaces végétalistes, s'alignant sur les exigences éthiques des consommateurs et l'expansion des cafés urbains.

Leaders du secteur des alternatives laitières en Corée du Sud

Armored Fresh

Blue Diamond Growers

Califia Farms LLC

Dr. Chung's Food Co. Ltd

Maeil Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Seoul Milk a lancé le Yaourt Végétal Cocogurt, un produit fabriqué avec 96,3 % de lait de coco. Il offre une saveur de noix de coco sucrée et riche et est enrichi en vitamines, minéraux et fibres alimentaires.

- Mars 2023 : Binggrae a lancé une version sans produits laitiers de son célèbre lait aromatisé à la banane. Ce produit est fabriqué à base d'amande et de soja, répondant aux consommateurs végétaliens et aux personnes ayant des restrictions alimentaires liées aux produits laitiers.

Portée du rapport sur le marché des alternatives laitières en Corée du Sud

Le beurre non laitier et le lait non laitier sont couverts en tant que segments par catégorie. Le circuit off-trade et le circuit on-trade sont couverts en tant que segments par canal de distribution.| Lait non laitier | Lait d'avoine |

| Lait de chanvre | |

| Lait de noisette | |

| Lait de soja | |

| Lait d'amande | |

| Lait de coco | |

| Lait de cajou | |

| Fromage non laitier | |

| Desserts non laitiers | |

| Yaourt non laitier | |

| Autres |

| Aromatisé |

| Non aromatisé |

| Bouteilles PET |

| Canettes |

| Cartons |

| Autres |

| On-trade | |

| Off-trade | Magasins de proximité |

| Supermarchés et hypermarchés | |

| Commerce en ligne | |

| Autres (clubs entrepôts, stations-service, etc.) |

| Par type | Lait non laitier | Lait d'avoine |

| Lait de chanvre | ||

| Lait de noisette | ||

| Lait de soja | ||

| Lait d'amande | ||

| Lait de coco | ||

| Lait de cajou | ||

| Fromage non laitier | ||

| Desserts non laitiers | ||

| Yaourt non laitier | ||

| Autres | ||

| Par saveur | Aromatisé | |

| Non aromatisé | ||

| Type d'emballage | Bouteilles PET | |

| Canettes | ||

| Cartons | ||

| Autres | ||

| Canal de distribution | On-trade | |

| Off-trade | Magasins de proximité | |

| Supermarchés et hypermarchés | ||

| Commerce en ligne | ||

| Autres (clubs entrepôts, stations-service, etc.) | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait ou d'huiles d'origine végétale en remplacement des produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif d'origine végétale ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et de spécialité à l'échelle mondiale.

- Beurre non laitier - Le beurre non laitier est une alternative végétaliste au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs tels que le végétarisme, le végétalisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée d'origine végétale est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert fabriqué sans aucun ingrédient d'origine animale. Cela est généralement considéré comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits d'origine animale ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait d'origine végétale - Les laits d'origine végétale sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits d'origine végétale tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant passer le beurre cru par un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits naturels et simples et d'ingrédients, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite plus d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients artificiels ou colorants. |

| Crème simple | La crème simple contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème double | La crème double contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème simple. Elle est plus lourde et plus épaisse que la crème simple. |

| Crème fouettée | Celle-ci a un pourcentage de matières grasses bien plus élevé que la crème simple (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés à l'état congelé. Par exemple, les sorbets à base de lait, les sorbets, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à une très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, résultant en un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / beurre d'origine végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| On-trade | Désigne les restaurants, les QSR et les bars. |

| Off-trade | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens types de fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre présent dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé fabriqué à partir de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, des liqueurs ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré à base de fruits et d'un certain type de produit laitier tel que le lait ou la crème. |

| Stable à température ambiante | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « en rayon », pendant au moins un an et qui n'ont pas besoin d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus de gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | L'Orthodox Union Kosher est une agence de certification casher basée à New York. |

| Gelato | Le gelato est un dessert glacé crémeux fabriqué avec du lait, de la crème entière et du sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement