Taille et part du marché des alternatives laitières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

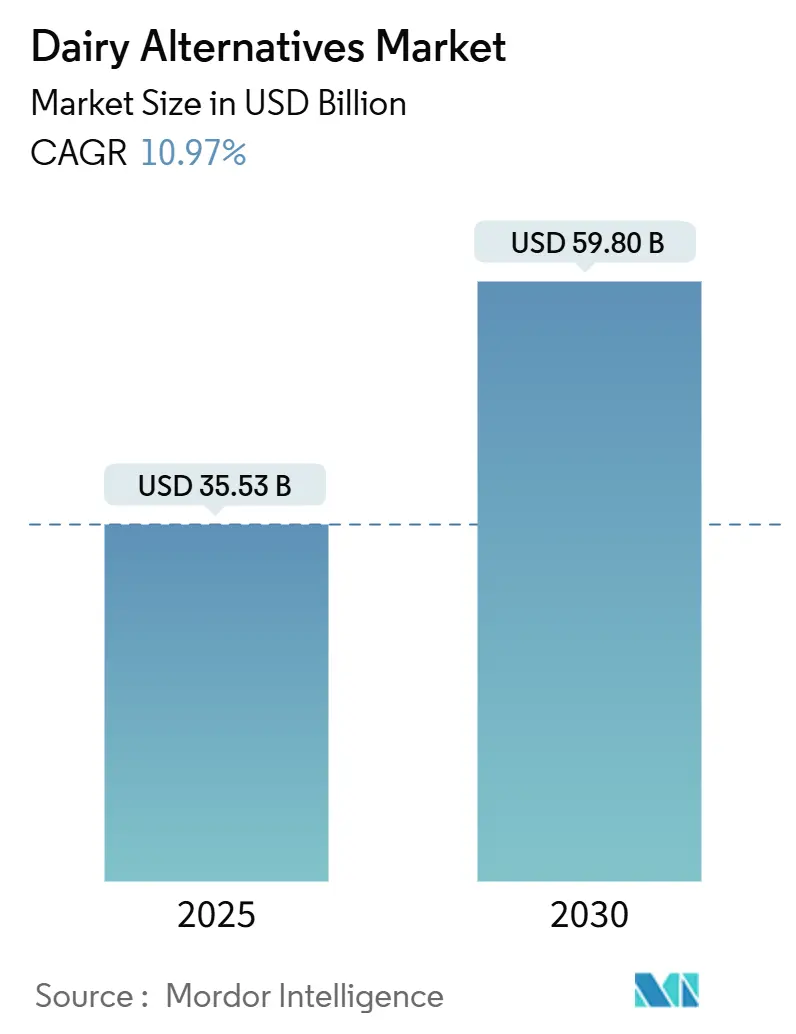

| Taille du Marché (2025) | 35.53 Milliards de dollars |

| Taille du Marché (2030) | 59.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.97% CAGR |

| Marché à la Croissance la Plus Rapide | Off-Trade |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alternatives laitières par Mordor Intelligence

La taille du marché des alternatives laitières est estimée à 35,53 milliards USD en 2025 et devrait atteindre 59,80 milliards USD d'ici 2030, à un CAGR de 10,97 % au cours de la période de prévision (2025-2030).

Le marché des alternatives laitières connaît une transformation significative portée par l'évolution des préférences des consommateurs et des choix de mode de vie. Un changement remarquable de comportement des consommateurs est manifeste, plus de 65 % des consommateurs mondiaux ayant déclaré consommer des alternatives laitières en 2022, témoignant d'une forte acceptation grand public de ces produits. Cette transformation est en outre soutenue par l'adoption croissante de régimes flexitariens, de nombreux consommateurs intégrant des options à base de plantes dans leurs habitudes alimentaires régulières. Le secteur a répondu à cette demande en élargissant les portefeuilles de produits et en améliorant les profils gustatifs, la texture et la teneur nutritionnelle des alternatives laitières afin d'égaler, voire de surpasser, leurs homologues laitiers traditionnels.

Le paysage de la distribution pour le marché des alternatives laitières a considérablement évolué, les canaux de vente au détail s'adaptant à l'évolution des habitudes d'achat des consommateurs. Les supermarchés et hypermarchés continuent de dominer les canaux de vente, représentant plus de 60 % du total des ventes mondiales en 2022, offrant aux consommateurs la commodité de comparer les produits et de prendre des décisions d'achat éclairées. Le secteur du commerce électronique est devenu un canal de distribution essentiel, les détaillants s'associant de plus en plus à des plateformes en ligne pour renforcer leur présence numérique. Les grands détaillants mettent en œuvre des stratégies multicanales, des enseignes comme Morrisons, Booths et Co-op élargissant leur portée grâce à des partenariats avec Amazon Fresh et en proposant des services de livraison le jour même.

Les capacités de production et l'approvisionnement en matières premières sont devenus des facteurs déterminants pour répondre à la demande croissante d'alternatives laitières. La capacité de production significative du Japon est illustrée par l'utilisation d'environ 67,8 milliers de tonnes métriques de graines de soja pour la production de lait de soja, aboutissant à 123 milliers de kilolitres de lait de soja. Les États-Unis se sont imposés comme un acteur clé dans la chaîne d'approvisionnement en matières premières, produisant environ 2 002 742 tonnes d'amandes annuellement, ce qui a été déterminant pour soutenir le segment du lait d'amande en pleine croissance. Cette infrastructure robuste de la chaîne d'approvisionnement a permis aux fabricants de maintenir une qualité de produit constante et de répondre à la demande croissante des consommateurs.

L'innovation dans le développement de produits continue de stimuler l'expansion du marché, les fabricants se concentrant sur les produits à étiquette propre et les profils nutritionnels améliorés. Les entreprises investissent dans la recherche et le développement pour créer de nouvelles formulations qui imitent mieux le goût et la texture des produits laitiers traditionnels tout en préservant leur intégrité à base de plantes. Le secteur a mis un accent particulier sur le développement de produits spécialisés pour différentes occasions de consommation, du lait végétal de type barista pour les cafés aux variétés enrichies en protéines pour les consommateurs soucieux de leur santé. Cette tendance à l'innovation est soutenue par les avancées technologiques dans les méthodes de traitement et l'optimisation des ingrédients, conduisant à une meilleure stabilité des produits et à de meilleures caractéristiques sensorielles.

Tendances et perspectives du marché mondial des alternatives laitières

L'augmentation de la population végane, l'intolérance au lactose et la sensibilisation croissante aux avantages sanitaires et environnementaux des alternatives laitières stimulent la consommation de différents types de produits alternatifs aux produits laitiers dans le monde entier.

- La consommation de différents types de produits alternatifs aux produits laitiers augmente dans le monde entier en raison d'une hausse significative de la population végane, associée à une population croissante souffrant d'intolérance au lactose. Des expositions et salons véganes ainsi que des festivals de musique sont organisés dans différents pays pour promouvoir le mode de vie végane. Par exemple, l'Australie affiche le troisième taux de véganes par habitant le plus élevé au monde. En 2022, 2,5 millions de personnes étaient véganes et végétariennes dans ce pays.

- Le lait végétal est la catégorie la plus consommée parmi toutes les alternatives laitières dans le monde. Le lait de soja, le lait d'amande et le lait d'avoine étaient très populaires et représentaient collectivement plus de 70 % de la consommation totale de lait végétal en 2022. Cela s'explique par la prévalence croissante des allergies au lait qui stimule la demande de lait végétal dans le monde entier. Par exemple, le lait de soja est une riche source de vitamines, de protéines et de potassium, et présente une teneur calorique inférieure à celle du lait de vache. En raison de sa haute teneur en nutriments, il est considéré comme un substitut idéal aux produits laitiers.

- Il existe une forte demande pour les variétés de fromage non laitier, telles que le fromage à base de plantes, notamment le fromage en tranches, avec une grande valeur des ventes dans plusieurs pays. Les consommateurs espagnols et allemands font preuve de la plus grande disposition à consommer du fromage à base de plantes à la place des fromages conventionnels. Par exemple, les consommateurs allemands préfèrent le fromage à la crème à base de plantes (32 %), le fromage en tranches (32 %) et la mozzarella à base de plantes (31 %) disponibles en supermarché. Avec la demande croissante de nouvelles innovations laitières à base de plantes, la consommation d'alternatives laitières devrait augmenter davantage au cours de la période de prévision.

AUTRES TENDANCES CLÉS DU SECTEUR COUVERTES DANS LE RAPPORT

- La préférence croissante des consommateurs pour l'alimentation végane, associée à l'accent mis par les fabricants sur les nouvelles innovations de produits, a conduit à une augmentation de la production de matières premières pour les alternatives laitières, telles que les graines de soja, la noix de coco, l'avoine, les amandes et les noix de cajou.

Analyse des segments

Segment du lait non laitier sur le marché mondial des alternatives laitières

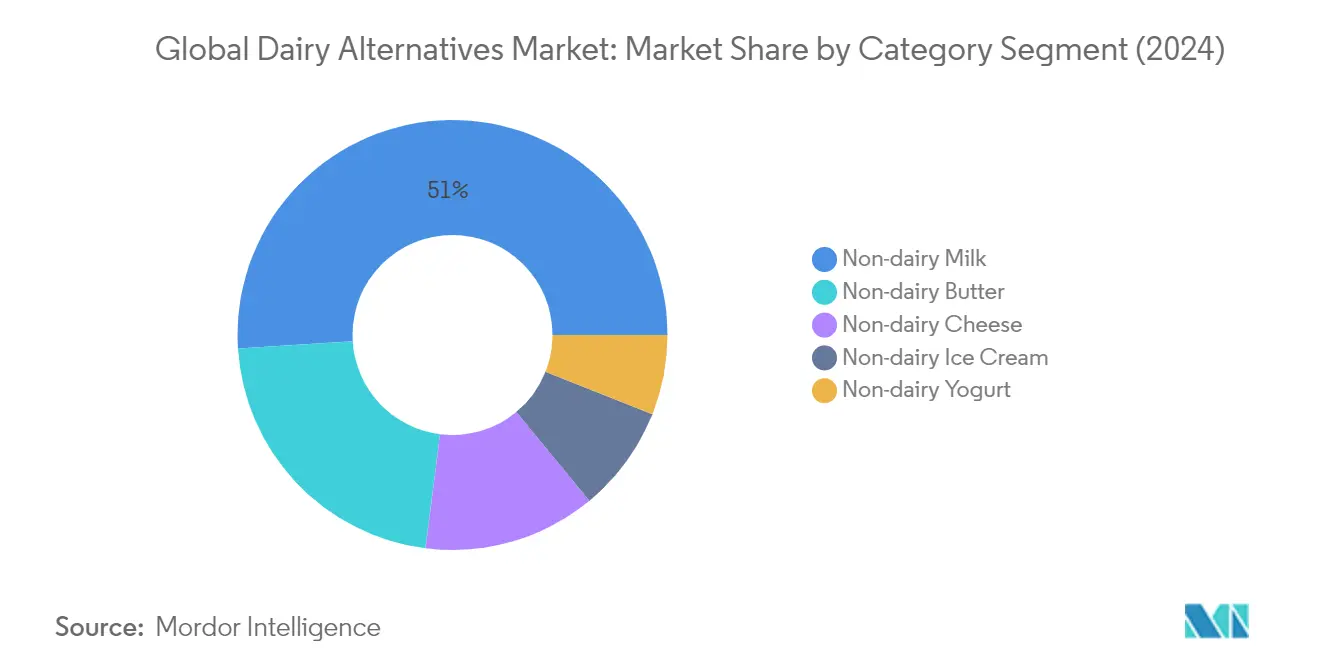

Le lait non laitier domine le marché mondial des alternatives laitières, représentant environ 51 % de la part de marché en 2024. La position solide du segment est portée par la préférence croissante des consommateurs pour les alternatives laitières sans produits laitiers telles que le lait de soja, le lait d'amande et le lait d'avoine. Le lait de soja domine la catégorie du lait végétal en raison de sa haute teneur en protéines et de ses bienfaits nutritionnels, tandis que le lait d'amande et le lait d'avoine gagnent en popularité grâce à leurs profils gustatifs et à leurs atouts en matière de durabilité. La croissance est particulièrement notable dans les régions Asie-Pacifique et Amérique du Nord, où la sensibilisation croissante à la santé et l'intolérance au lactose chez les consommateurs stimulent l'adoption. Les grands détaillants et les chaînes de cafés élargissent leurs offres de lait végétal, rendant ces produits plus accessibles aux consommateurs grand public.

Segment du fromage non laitier sur le marché mondial des alternatives laitières

Le segment du fromage non laitier s'impose comme la catégorie à la croissance la plus rapide sur le marché des produits alternatifs aux produits laitiers, avec une croissance annuelle projetée d'environ 22 % de 2024 à 2029. Cette croissance remarquable est alimentée par des innovations continues et des améliorations des profils de goût et de texture qui imitent davantage le fromage laitier traditionnel. Les fabricants introduisent divers formats, notamment des tranches, des râpés, des blocs et des tartinades, pour répondre à différentes applications culinaires. L'expansion du segment est particulièrement forte en Europe et en Amérique du Nord, où environ 67 % des consommateurs dans des pays comme la Belgique et le Royaume-Uni affichent des taux de pénétration élevés pour la consommation de fromage à base de plantes. La croissance est en outre soutenue par l'augmentation des consommateurs flexitariens et la sensibilisation croissante à l'impact environnemental de la production laitière traditionnelle.

Segments restants du marché des alternatives laitières

Le marché des alternatives laitières englobe également les segments du beurre non laitier, de la crème glacée non laitière et du yaourt non laitier, chacun répondant à des besoins et préférences distincts des consommateurs. Les alternatives au beurre non laitier gagnent du terrain en raison de leur teneur plus faible en graisses saturées et de leurs avantages environnementaux par rapport au beurre laitier traditionnel. Le segment de la crème glacée non laitière connaît une croissance portée par des saveurs innovantes et des textures améliorées, séduisant particulièrement les consommateurs soucieux de leur santé et ceux ayant des restrictions alimentaires. Les alternatives au yaourt non laitier élargissent leur présence à travers diverses saveurs et formats, notamment des variantes de style grec et des options enrichies en probiotiques, répondant à la demande croissante de produits alimentaires fonctionnels.

Analyse des segments : canal de distribution

Segment hors établissement sur le marché mondial des alternatives laitières

Le canal de distribution hors établissement domine le marché mondial des alternatives laitières, les supermarchés et hypermarchés étant les principaux canaux de vente. En 2024, le segment hors établissement devrait représenter environ 90 % de la valeur totale du marché. Cette part de marché significative peut être attribuée au vaste réseau de magasins de détail, à l'accessibilité facilitée et à la capacité d'offrir une gamme diversifiée de substituts laitiers sous un même toit. Au sein du segment hors établissement, les supermarchés et hypermarchés détiennent la plus grande part, avec environ 60 % des ventes, car ces magasins offrent aux consommateurs divers avantages, notamment des options d'achat en gros, des remises saisonnières et des rayons dédiés aux produits sans produits laitiers qui améliorent l'expérience d'achat.

Segment de la vente au détail en ligne sur le marché mondial des alternatives laitières

Le canal de vente au détail en ligne s'impose comme le segment à la croissance la plus rapide sur le marché des alternatives laitières, avec une croissance robuste projetée entre 2024 et 2029. L'expansion rapide de ce canal est portée par la pénétration croissante des smartphones, l'accessibilité généralisée à Internet et l'évolution des préférences des consommateurs pour des options d'achat pratiques. La croissance est particulièrement prononcée dans les régions où les taux d'adoption du commerce électronique sont élevés, telles que l'Amérique du Nord et l'Europe, où environ 68 % des individus ont commandé des produits alimentaires en ligne en 2024. Les détaillants en ligne renforcent leur position en proposant des offres exclusives, des services d'abonnement et des options de livraison améliorées, tout en fournissant des informations détaillées sur les produits et des avis clients qui aident les consommateurs à prendre des décisions d'achat éclairées.

Segments restants dans le canal de distribution

Les canaux de distribution restants comprennent les établissements à la pression, les épiceries de proximité et les détaillants spécialisés, chacun répondant à des besoins distincts des consommateurs sur le marché des alternatives laitières. Le segment à la pression, comprenant les restaurants, les cafés et les points de restauration, joue un rôle crucial dans la présentation des produits sans produits laitiers aux consommateurs à travers les boissons et les plats préparés. Les épiceries de proximité offrent accessibilité et options d'achat rapides aux consommateurs qui cherchent des alternatives laitières en dehors des heures d'ouverture habituelles des magasins, tandis que les détaillants spécialisés proposent une sélection soignée de substituts laitiers haut de gamme et de niche, répondant souvent à des exigences et préférences alimentaires spécifiques.

Analyse géographique

Marché des alternatives laitières en Afrique

Le marché africain des alternatives laitières connaît une croissance significative portée par une sensibilisation croissante à la santé et l'adoption croissante des régimes à base de plantes. Les dynamiques du marché de la région sont principalement façonnées par des pays comme l'Égypte, le Nigéria et l'Afrique du Sud, chacun contribuant de manière unique au développement du marché. La croissance est soutenue par divers facteurs, notamment la prévalence croissante de l'intolérance au lactose, une population végane en augmentation et une sensibilisation croissante des consommateurs aux bienfaits sanitaires des alternatives laitières.

Marché des alternatives laitières en Afrique du Sud

L'Afrique du Sud domine le marché africain des alternatives laitières, avec une part de marché d'environ 40 % en 2024. Le leadership du pays sur ce marché est porté par de solides réseaux de distribution et une préférence croissante des consommateurs pour les produits à base de plantes. Le marché se caractérise par une infrastructure de vente au détail robuste et une sensibilisation croissante à la santé chez les consommateurs. Les consommateurs sud-africains adoptent de plus en plus les alternatives laitières en raison d'une sensibilisation accrue à l'intolérance au lactose et aux bienfaits sanitaires associés aux produits à base de plantes. Le pays a également connu des investissements significatifs dans l'innovation de produits et les campagnes marketing promouvant les alternatives laitières.

Marché des alternatives laitières au Nigéria

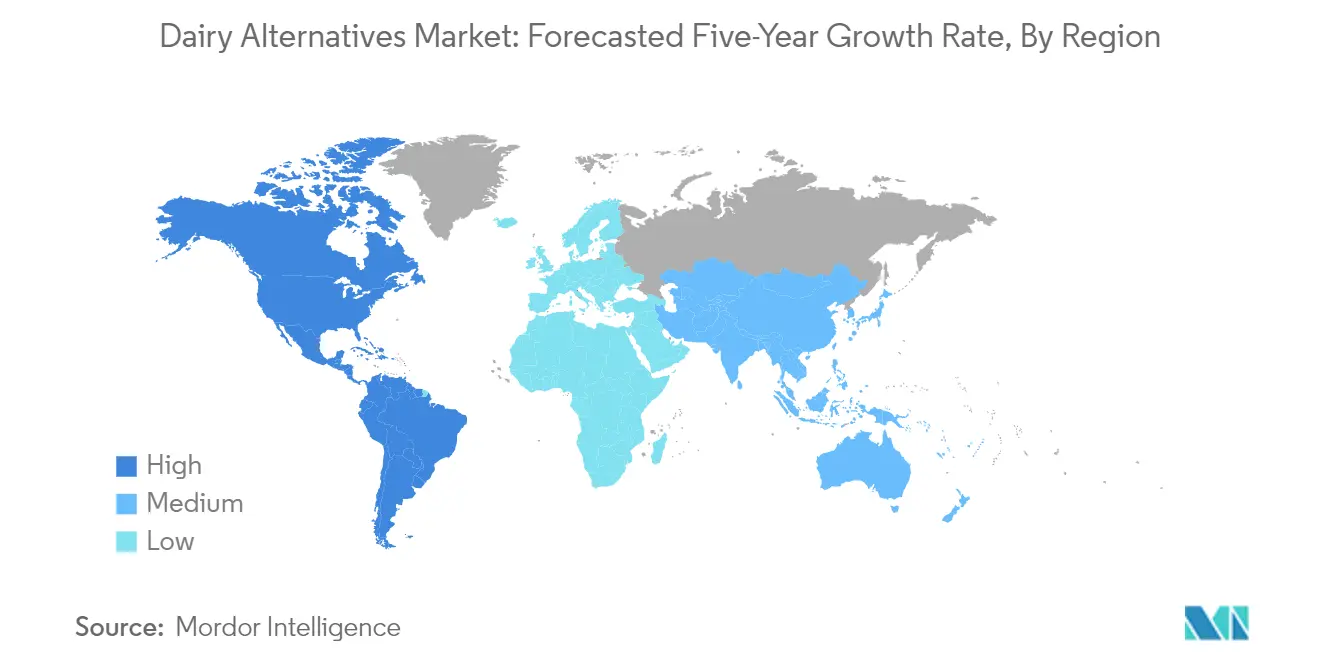

Le Nigéria représente le marché à la croissance la plus rapide pour les alternatives laitières en Afrique, avec un taux de croissance attendu d'environ 8 % au cours de la période 2024-2029. La croissance est principalement portée par l'urbanisation croissante et la hausse des niveaux de revenus disponibles. Les consommateurs nigérians manifestent un intérêt croissant pour les alternatives à base de plantes, particulièrement chez la population jeune. Le marché du pays est témoin d'une expansion rapide des formats de vente au détail modernes et d'une amélioration des réseaux de distribution, ce qui facilite un meilleur accès aux produits alternatifs aux produits laitiers. Le marché bénéficie également d'une sensibilisation croissante à l'intolérance au lactose et aux bienfaits sanitaires associés aux régimes à base de plantes.

Marché des alternatives laitières en Asie-Pacifique

La région Asie-Pacifique représente un marché important pour les alternatives laitières, avec des préférences de consommateurs et des habitudes de consommation diverses selon les différents pays. Le marché englobe les grandes économies comme la Chine, le Japon et la Corée du Sud, ainsi que des marchés émergents tels que l'Inde, l'Indonésie et la Malaisie. La croissance de la région est portée par des facteurs tels que la sensibilisation croissante à la santé, la hausse des revenus disponibles et la sensibilisation croissante à l'intolérance au lactose. Le marché bénéficie également de solides réseaux de distribution et de lancements de produits innovants.

Marché des alternatives laitières en Chine

La Chine domine le marché des alternatives laitières en Asie-Pacifique, avec environ 45 % de part de marché en 2024. La domination du pays est attribuée à sa vaste base de consommateurs et à ses réseaux de distribution bien établis. Les consommateurs chinois adoptent de plus en plus les alternatives laitières en raison des taux élevés d'intolérance au lactose et d'une sensibilisation croissante à la santé. Le marché se caractérise par une forte présence d'acteurs internationaux et domestiques, offrant une large gamme de produits à base de plantes. L'infrastructure robuste du commerce électronique dans le pays a également joué un rôle crucial dans la croissance du marché.

Marché des alternatives laitières en Inde

L'Inde s'affirme comme le marché à la croissance la plus rapide dans la région Asie-Pacifique, avec un taux de croissance attendu d'environ 10 % au cours de la période 2024-2029. La croissance est portée par l'urbanisation croissante, la sensibilisation accrue à la santé et une population végane en expansion. Les consommateurs indiens adoptent de plus en plus les alternatives laitières en raison de la sensibilisation croissante aux bienfaits sanitaires et aux préoccupations environnementales. Le marché est témoin d'investissements significatifs dans l'innovation de produits et les initiatives marketing. La forte culture végétarienne traditionnelle du pays offre un environnement favorable à la croissance des alternatives laitières.

Marché des alternatives laitières en Europe

Le marché européen des alternatives laitières présente un fort potentiel de croissance, soutenu par une sensibilisation croissante des consommateurs à la santé et à la durabilité. La région englobe les principaux marchés, notamment l'Allemagne, la France, le Royaume-Uni et l'Italie, ainsi que des marchés émergents comme la Russie et la Turquie. Les préférences des consommateurs varient considérablement d'un pays à l'autre, ce qui influence le développement des produits et les stratégies marketing. Le marché se caractérise par une forte présence d'acteurs établis et des innovations de produits continues.

Marché des alternatives laitières en Allemagne

L'Allemagne maintient sa position de plus grand marché pour les alternatives laitières en Europe. Le leadership du pays sur ce marché est attribué à une forte sensibilisation des consommateurs aux produits à base de plantes et à une infrastructure de vente au détail solide. Les consommateurs allemands affichent une forte préférence pour les produits biologiques et durables, stimulant la croissance du marché. Le pays dispose d'un réseau de distribution bien développé et d'une forte présence d'acteurs domestiques et internationaux.

Marché des alternatives laitières en Russie

La Russie s'affirme comme le marché à la croissance la plus rapide pour les alternatives laitières en Europe. La croissance est portée par une sensibilisation croissante à la santé et l'adoption croissante des régimes à base de plantes. Les consommateurs russes manifestent un intérêt croissant pour les alternatives laitières, particulièrement dans les zones urbaines. Le marché est témoin d'investissements significatifs dans le développement de produits et les initiatives marketing. L'amélioration de l'infrastructure de vente au détail et des réseaux de distribution dans le pays soutient la croissance du marché.

Marché des alternatives laitières au Moyen-Orient

Le marché des alternatives laitières au Moyen-Orient présente un potentiel de croissance prometteur, avec une sensibilisation croissante des consommateurs aux bienfaits sanitaires et l'adoption croissante des régimes à base de plantes. La région englobe divers marchés, notamment l'Arabie saoudite, les Émirats arabes unis, l'Iran, le Koweït, Bahreïn, le Qatar et Oman. L'Arabie saoudite domine le marché en termes de taille, tandis que l'Iran affiche le taux de croissance le plus rapide. Le marché se caractérise par une forte présence de marques internationales et des capacités de production domestique croissantes. Les préférences des consommateurs s'orientent de plus en plus vers des alternatives plus saines, soutenues par une sensibilisation accrue à la santé et une conscience croissante de l'intolérance au lactose.

Marché des alternatives laitières en Amérique du Nord

Le marché nord-américain des alternatives laitières affiche une croissance robuste, portée par la préférence croissante des consommateurs pour les produits à base de plantes et une sensibilisation accrue à la santé. La région, comprenant les États-Unis, le Canada et le Mexique, présente des préférences de consommateurs et des habitudes de consommation diverses. Le marché américain des alternatives laitières domine le marché en termes de taille, tandis que le Mexique affiche le taux de croissance le plus rapide. Le marché se caractérise par une forte présence d'acteurs établis, des innovations de produits continues et des réseaux de distribution bien développés. La sensibilisation des consommateurs aux bienfaits sanitaires et à la durabilité environnementale continue de stimuler la croissance du marché dans l'ensemble de la région.

Marché des alternatives laitières en Amérique du Sud

Le marché des alternatives laitières en Amérique du Sud présente un potentiel de croissance significatif, porté par une sensibilisation croissante à la santé et l'adoption croissante des régimes à base de plantes. La région, représentée principalement par le Brésil et l'Argentine, témoigne d'une évolution des préférences des consommateurs et d'une sensibilisation croissante aux alternatives laitières. Le Brésil domine le marché en termes de taille, tandis que l'Argentine affiche le taux de croissance le plus rapide. Le marché se caractérise par des investissements croissants dans le développement de produits et les initiatives marketing. La sensibilisation des consommateurs aux bienfaits sanitaires et à la durabilité environnementale continue de stimuler la croissance du marché, soutenue par l'amélioration des réseaux de distribution et de l'infrastructure de vente au détail.

Paysage concurrentiel

Principales entreprises du marché des alternatives laitières

Le marché des alternatives laitières se caractérise par une innovation continue de produits et des initiatives d'expansion stratégique menées par des acteurs de premier plan tels que Danone SA, Hebei Yangyuan Zhihui Beverage Co. Ltd, Blue Diamond Growers et Oatly Group AB. Les entreprises se concentrent sur le développement de nouvelles formulations à base de plantes, notamment dans les alternatives laitières comme l'avoine, l'amande et le soja, tout en s'étendant également à des catégories adjacentes comme le fromage non laitier et le yaourt. L'agilité opérationnelle se manifeste par des investissements dans des installations de fabrication dédiées et des centres de recherche et développement pour soutenir le développement de produits et répondre à la demande croissante des consommateurs. Les mouvements stratégiques comprennent des partenariats avec des opérateurs de restauration et des chaînes de distribution au détail pour renforcer les réseaux de distribution, tandis que l'expansion géographique est poursuivie à travers une croissance organique et des acquisitions. Les entreprises ciblent particulièrement les marchés émergents en Asie-Pacifique et établissent des installations de production régionales pour mieux servir les marchés locaux et optimiser les chaînes d'approvisionnement.

Les leaders mondiaux dominent une structure de marché fragmentée

Le marché des alternatives laitières présente une structure concurrentielle fragmentée, avec un mélange de conglomérats mondiaux et de fabricants spécialisés à base de plantes. Les grandes multinationales comme Danone SA s'appuient sur leurs vastes réseaux de distribution et leurs portefeuilles de marques pour maintenir leur leadership sur le marché, tandis que les acteurs régionaux tels que Hebei Yangyuan se concentrent sur la domination de marchés géographiques spécifiques grâce à une compréhension approfondie du marché local et des offres de produits adaptées. Le marché est témoin d'une participation accrue tant des entreprises laitières établies qui se diversifient dans les alternatives à base de plantes que des entreprises spécialisées dans les protéines alternatives.

Le secteur connaît une activité active de fusions et acquisitions, les entreprises cherchant à élargir leurs portefeuilles à base de plantes et leur présence géographique. Les grands acteurs acquièrent des start-ups innovantes pour accéder à de nouvelles technologies et formulations de produits, tout en établissant des partenariats stratégiques pour renforcer leur position sur le marché. Les acquisitions transfrontalières se multiplient, les entreprises cherchant à s'implanter sur des marchés à forte croissance, notamment en Asie-Pacifique et en Europe, où la demande des consommateurs pour les alternatives laitières croît rapidement.

L'innovation et la distribution, clés de la croissance

Le succès sur le marché des produits laitiers et des alternatives laitières dépend de plus en plus de la capacité des entreprises à innover dans les formulations de produits, les emballages et les stratégies marketing. Les fabricants doivent se concentrer sur l'amélioration des profils gustatifs et de la teneur nutritionnelle tout en maintenant des qualifications d'étiquette propre pour répondre à l'évolution des préférences des consommateurs. Il est crucial d'établir des relations solides avec les détaillants et les opérateurs de restauration pour la pénétration du marché, tout comme le développement de capacités logistiques efficaces en chaîne du froid. Les entreprises doivent également investir dans des initiatives de durabilité et des chaînes d'approvisionnement transparentes pour répondre aux préoccupations environnementales croissantes des consommateurs.

Le succès futur sur le marché exigera que les entreprises naviguent dans les éventuels changements réglementaires concernant l'étiquetage et les allégations nutritionnelles tout en maintenant la différenciation des produits dans un marché de plus en plus encombré. Les fabricants devront développer des stratégies pour faire face à la sensibilité aux prix tout en maintenant les marges, notamment face aux fluctuations des coûts des matières premières. Le développement de canaux directs au consommateur et l'établissement d'une forte présence en ligne deviendront de plus en plus importants pour le succès sur le marché. Les entreprises devront également se concentrer sur le marketing éducatif pour accroître la sensibilisation des consommateurs aux avantages des alternatives laitières et élargir la taille globale du marché tout en maintenant leur position concurrentielle.

Leaders du secteur des alternatives laitières

Blue Diamond Growers

Danone SA

Hebei Yangyuan Zhihui Beverage Co. Ltd

Oatly Group AB

Saputo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2022 : Oatly Group AB a annoncé le lancement d'une nouvelle gamme de yaourts à base d'avoine. La nouvelle gamme se décline en quatre saveurs : fraise, myrtille, nature et style grec.

- Octobre 2022 : Sheese a lancé deux nouveaux produits de fromage végane au Royaume-Uni, à savoir Sheese Italiano et Sheese Mighty Melter.

- Octobre 2022 : Vitasoy International Holdings Ltd a prévu d'élargir ses activités dans les alternatives laitières en acquérant les parts de sa coentreprise, la filiale Bega Cheese, National Food Holdings Ltd.

Portée du rapport sur le marché mondial des alternatives laitières

Le beurre non laitier, le fromage non laitier, la crème glacée non laitière, le lait non laitier, le yaourt non laitier sont couverts en tant que segments par catégorie. Le hors établissement et la pression sont couverts en tant que segments par canal de distribution. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Lait non laitier | Lait d'avoine |

| Lait de chanvre | |

| Lait de noisette | |

| Lait de soja | |

| Lait d'amande | |

| Lait de coco | |

| Lait de cajou | |

| Fromage non laitier | |

| Desserts non laitiers | |

| Yaourt non laitier | |

| Autres |

| Bouteilles PET |

| Boîtes de conserve |

| Cartons |

| Autres |

| À la pression | |

| Hors établissement | Épiceries de proximité |

| Supermarchés/Hypermarchés | |

| Canaux de vente au détail en ligne | |

| Autres (clubs-entrepôts, stations-service, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Colombie | |

| Chili | |

| Pérou | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Lait non laitier | Lait d'avoine |

| Lait de chanvre | ||

| Lait de noisette | ||

| Lait de soja | ||

| Lait d'amande | ||

| Lait de coco | ||

| Lait de cajou | ||

| Fromage non laitier | ||

| Desserts non laitiers | ||

| Yaourt non laitier | ||

| Autres | ||

| Par type d'emballage | Bouteilles PET | |

| Boîtes de conserve | ||

| Cartons | ||

| Autres | ||

| Par canal de distribution | À la pression | |

| Hors établissement | Épiceries de proximité | |

| Supermarchés/Hypermarchés | ||

| Canaux de vente au détail en ligne | ||

| Autres (clubs-entrepôts, stations-service, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Colombie | ||

| Chili | ||

| Pérou | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles à base de plantes en remplacement de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif à base de plantes ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et spécialisées à l'échelle mondiale.

- Beurre non laitier - Le beurre non laitier est une alternative végane au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs tels que le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée à base de plantes est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert préparé sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne souhaitent pas consommer des produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait végétal - Les laits végétaux sont des substituts au lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits végétaux tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique auquel ont été ajoutés certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il requiert davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique la fusion du fromage naturel, son émulsification, et l'ajout de conservateurs et d'autres ingrédients artificiels ou colorants. |

| Crème légère | La crème légère contient environ 18 % de matière grasse. C'est une fine couche de crème qui se forme sur le lait bouilli. |

| Crème entière | La crème entière contient 48 % de matière grasse, soit plus du double de la quantité de matière grasse de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème à fouetter | Celle-ci présente un pourcentage de matière grasse bien supérieur à celui de la crème légère (36 %). Elle est utilisée pour garnir les gâteaux, les tartes et les entremets, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés à l'état congelé. Exemples : sherbets, sorbets, yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154°C, ce qui détruit les micro-organismes pathogènes sporulants, aboutissant à un produit ayant une durée de conservation de plusieurs mois. |

| Beurre non laitier / Beurre à base de plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt fabriqué généralement à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme les graines de soja, les plantains, l'avoine et les pois. |

| À la pression | Désigne les restaurants, les restaurants à service rapide et les bars. |

| Hors établissement | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur qui préfère un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre présent dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à base de glace mélangée à du jus de fruit, de la purée de fruit ou d'autres ingrédients tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Stable à température ambiante | Aliments pouvant être conservés sans danger à température ambiante, ou <q>sur l'étagère,</q> pendant au moins un an et ne nécessitant pas de cuisson ni de réfrigération pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (DSD) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé crémeux préparé à base de lait, de crème entière et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles consomment une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) reste constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement