Taille et part du marché des alternatives laitières aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

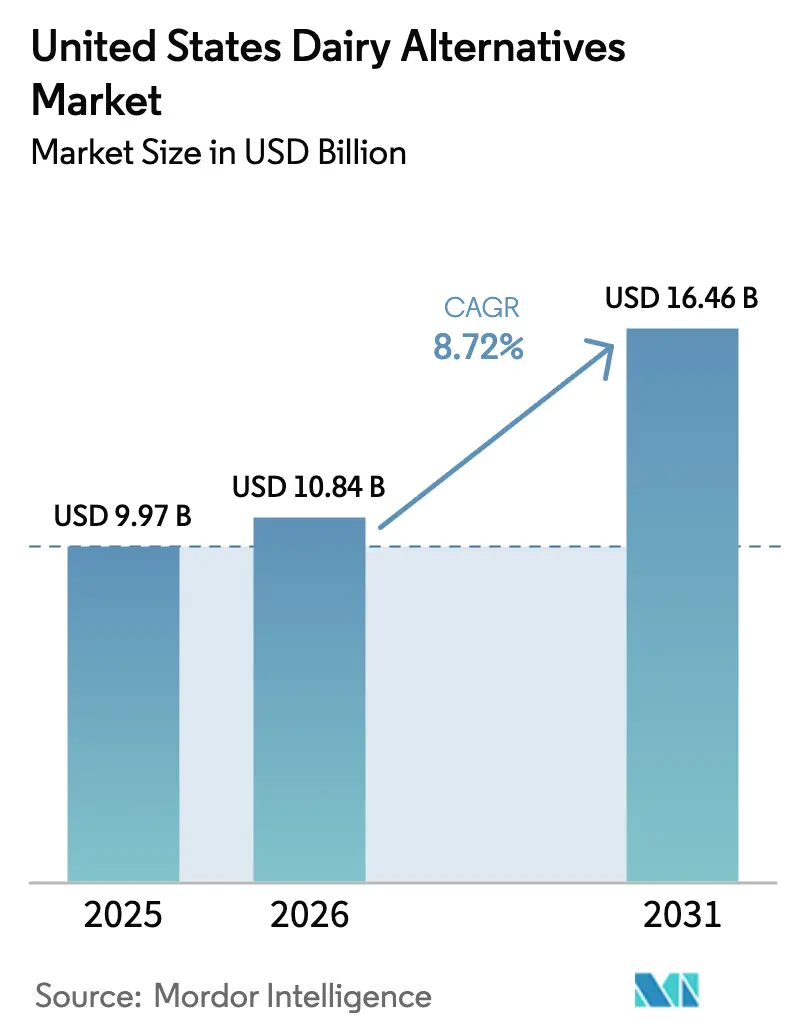

| Taille du marché de l'année de base (2025) | 9.97 Milliards de dollars |

| Taille du Marché (2026) | 10.84 Milliards de dollars |

| Taille du Marché (2031) | 16.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.72% CAGR |

| Marché à la Croissance la Plus Rapide | Off-Trade |

| Plus Grand Marché | Off-Trade |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alternatives laitières aux États-Unis par Mordor Intelligence

La taille du marché des alternatives laitières aux États-Unis était évaluée à 9,97 milliards USD en 2025 et devrait progresser de 10,84 milliards USD en 2026 pour atteindre 16,46 milliards USD d'ici 2031, à un CAGR de 8,72 % au cours de la période de prévision (2026-2031). Cette croissance est principalement portée par la sensibilisation croissante des consommateurs à la santé et au bien-être. Les innovations en matière de goût, de texture et de fortification nutritionnelle, ainsi que l'élargissement des applications, renforcent l'attrait des alternatives laitières. Le marché se caractérise par un écosystème d'innovation dynamique axé sur les avancées en matière de formulation, la différenciation des produits et la nutrition à valeur ajoutée, faisant passer les alternatives d'origine végétale du statut de produits de niche à celui d'options grand public dans les foyers américains. Les acteurs du marché tirent parti des technologies de fermentation, des ingrédients à étiquette claire et des formulations sans allergènes pour améliorer les expériences sensorielles et répondre aux exigences des consommateurs en matière de transparence et de fonctionnalité. En outre, l'adoption des alternatives laitières dans les circuits de restauration hors domicile, notamment les cafés, les établissements de restauration rapide et les restaurants, intègre davantage ces produits dans les habitudes de consommation quotidiennes, soutenant ainsi une croissance régulière du marché.

Principaux enseignements du rapport

- Par type, le lait non laitier a capté 45,42 % de la part du marché des alternatives laitières aux États-Unis en 2025, tandis que le fromage non laitier progresse au CAGR le plus élevé, soit 10,39 %, jusqu'en 2031.

- Par arôme, les variantes non aromatisées détenaient 67,05 % de la taille du marché des alternatives laitières aux États-Unis en 2025, tandis que les produits aromatisés progressent à un CAGR de 11,34 % jusqu'en 2031.

- Par emballage, les cartons sont en tête avec 60,78 % de la part du marché des alternatives laitières aux États-Unis en 2025 ; les bouteilles PET progressent à un CAGR de 10,29 % jusqu'en 2031.

- Par canal de distribution, les circuits hors commerce de proximité représentaient 91,40 % de la taille du marché des alternatives laitières aux États-Unis en 2025, tandis que les établissements de commerce de proximité enregistrent un CAGR de 8,98 % à mesure que les chaînes de café adoptent le lait d'origine végétale à l'échelle nationale.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des alternatives laitières aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs à la santé et au bien-être | +2.1% | Nationale, avec des gains précoces dans les centres urbains de la côte ouest et les zones métropolitaines du nord-est | Moyen terme (2-4 ans) |

| Croissance des régimes végétaliens, flexitariens et axés sur les végétaux | +1.8% | Nationale, plus forte en Californie, dans le nord-ouest du Pacifique et dans le nord-est ; émergente dans le sud urbain | Moyen terme (2-4 ans) |

| Préférences pour les étiquettes claires et la santé | +1.5% | Nationale, positionnement haut de gamme dans les marchés côtiers, pénétration du marché de masse dans le Midwest | Moyen terme (2-4 ans) |

| Innovation dans les formulations de produits | +1.7% | Nationale, R&D concentrée en Californie et dans les pôles d'innovation du nord-est | Long terme (≥4 ans) |

| Influence des médias sociaux et des influenceurs en matière de santé | +1.2% | Nationale, cohortes de la génération Z et des millennials dans toutes les régions | Court terme (≤2 ans) |

| Demande de produits sans allergènes | +0.6% | Nationale, impact plus élevé dans les communautés américaines d'origine asiatique, hispanique/latino et afro-américaine | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs à la santé et au bien-être

La sensibilisation croissante des consommateurs à la santé et au bien-être constitue un moteur clé du marché des alternatives laitières aux États-Unis. Les Américains optent de plus en plus pour des options d'origine végétale, perçues comme pauvres en graisses saturées, sans cholestérol et riches en nutriments essentiels favorisant la santé digestive, la santé cardiovasculaire et les modes de vie actifs. Cette tendance est encore amplifiée par la prévalence croissante de l'intolérance au lactose, qui touche des millions de personnes, et par une préférence pour des produits à étiquette claire et enrichis, apportant vitamines, minéraux et probiotiques sans les inconvénients des produits laitiers. En conséquence, les consommateurs intègrent des alternatives à base d'amande, d'avoine, de soja et de noix de coco dans leur alimentation quotidienne, notamment dans les céréales du petit-déjeuner et les smoothies. Par exemple, en mars 2024, Tirlán a introduit sur le marché américain sa boisson à l'avoine irlandaise premium Truly Gluten Free, fabriquée à partir d'avoine irlandaise. Le lait d'avoine original est enrichi en vitamines B2, B12, D2 et en calcium, répondant aux attentes des consommateurs soucieux de leur santé qui recherchent des alternatives denses en nutriments et faciles à digérer pour les smoothies, les céréales ou la consommation seule. Ce produit illustre comment les entreprises répondent aux exigences en matière de bien-être en proposant des options vérifiées sans gluten et sans lactose, avec un minimum d'ingrédients favorisant la fonction immunitaire, la santé osseuse et les besoins énergétiques.

Croissance des régimes végétaliens, flexitariens et axés sur les végétaux

La croissance des régimes végétaliens, flexitariens et axés sur les végétaux stimule le marché à mesure que les consommateurs adoptent de plus en plus des modes de vie réduisant la consommation de produits d'origine animale. Ce changement est motivé par des préoccupations éthiques, la sensibilisation à l'environnement et les bénéfices pour la santé, entraînant une demande accrue d'alternatives laitières qui s'intègrent parfaitement dans les repas quotidiens sans compromettre le goût ni la valeur nutritionnelle. Les végétaliens convaincus comme les consommateurs axés sur les végétaux privilégient des options sans cruauté et durables, soutenues par la normalisation culturelle croissante de ces régimes via les influenceurs des médias sociaux et les communautés axées sur le bien-être. Ce changement alimentaire élargit la pénétration du marché au-delà des segments de niche, les foyers grand public intégrant des alternatives laitières dans les céréales, les lattes et les recettes pour s'aligner sur des valeurs telles que le bien-être animal et la durabilité environnementale. Selon le Good Food Institute (Institut de l'alimentation saine), 59 % des foyers américains ont acheté des aliments d'origine végétale en 2024, le lait d'origine végétale étant en tête de la pénétration dans les foyers [1]Source : Good Food Institute, « Données du marché de détail américain pour le secteur des produits d'origine végétale », gfi.org. Ces données soulignent comment l'expérimentation flexitarienne, soutenue par la disponibilité de ces produits dans les supermarchés et les cafés, génère une demande soutenue. Les alternatives laitières bénéficient d'une forte fidélité des consommateurs car elles offrent des options polyvalentes et savoureuses adaptées à une grande variété d'usages culinaires, notamment les smoothies et les desserts.

Préférences pour les étiquettes claires et la santé

Les préférences pour les étiquettes claires et axées sur la santé stimulent la croissance du marché des alternatives laitières aux États-Unis. Les consommateurs accordent de plus en plus la priorité aux produits dont la liste d'ingrédients est transparente, exempte d'additifs artificiels, de conservateurs et de stabilisants synthétiques. Ils privilégient les alternatives laitières peu transformées qui s'alignent sur leurs objectifs de bien-être, en mettant l'accent sur la nutrition naturelle, la santé intestinale et la réduction de l'exposition aux allergènes. Cette tendance est particulièrement prononcée chez les consommateurs soucieux de leur santé qui recherchent des formulations à ingrédients courts à base d'aliments entiers, enrichies en vitamines et minéraux, sans compromettre le goût ni la texture. En réponse, les marques éliminent les gommes, émulsifiants et arômes artificiels, optant plutôt pour des techniques de fermentation et des épaississants naturels afin d'obtenir des textures crémeuses perçues comme supérieures pour un usage quotidien. Les détaillants soutiennent ce changement en proposant des rayonnages à étiquette claire et des certifications telles que Non-GMO Project Verified (certifié sans OGM par le Non-GMO Project), renforçant ainsi l'accessibilité et la confiance. Cette tendance normalise davantage les alternatives laitières par rapport aux produits laitiers traditionnels, notamment à mesure que le regard critique sur les aliments ultra-transformés continue de croître.

Innovation dans les formulations de produits

L'innovation dans les formulations de produits stimule le marché des alternatives laitières en améliorant le goût, la texture et les profils nutritionnels. Cela est réalisé par des méthodes telles que la fermentation de précision, les mélanges riches en protéines et les émulsifiants naturels, qui améliorent la crémosité et la fondance des alternatives laitières. Ces avancées répondent aux défis historiques de l'adoption par le grand public, notamment chez les flexitariens qui recherchent des substitutions homogènes dans les recettes. Les marques utilisent des cultures de fermentation, des graisses dérivées de noix et des systèmes à base d'amidon pour améliorer la sensation en bouche, tout en incorporant des probiotiques, des oméga-3 et des glucides naturels pour renforcer l'attrait fonctionnel. Par exemple, en novembre 2024, The Laughing Cow a lancé un produit de fromage à tartiner d'origine végétale à l'échelle nationale. Cette offre certifiée végétalienne et sans OGM, initialement disponible en saveur ail et herbes, est élaborée à partir de lait d'amande pour reproduire la texture crémeuse et tartinable caractéristique de la marque, adaptée aux crackers, bagels et recettes. Ce lancement illustre comment les grandes marques laitières reformulent des produits emblématiques avec des protéines végétales et des arômes naturels pour répondre aux attentes des consommateurs végétaliens.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis réglementaires et d'étiquetage | -0.9% | Nationale, variations entre États dans l'application de la terminologie | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement | -1.2% | Approvisionnement en amandes en Californie, production d'avoine dans les Grandes Plaines du nord, logistique nationale | Court terme (≤2 ans) |

| Scepticisme à l'égard des nouveaux ingrédients | -0.7% | Nationale, plus fort dans les régions rurales et le Midwest | Moyen terme (2-4 ans) |

| Fortes préférences culturelles pour les produits laitiers | -1.1% | États laitiers du Midwest, sud rural, cohortes démographiques plus âgées | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Défis réglementaires et d'étiquetage

Les défis réglementaires et d'étiquetage freinent la croissance du marché des alternatives laitières aux États-Unis en raison de réglementations fédérales et étatiques incohérentes. Les restrictions sur des termes tels que lait, fromage et yaourt pour les produits d'origine végétale créent des défis de conformité, augmentent les coûts de reformulation et présentent des risques juridiques pour les marques. Les entreprises doivent naviguer dans les projets de directives de la Food and Drug Administration (FDA) parallèlement aux interdictions spécifiques aux États, comme celles de la Floride et du Missouri, qui exigent des qualificatifs tels que « d'origine végétale » ou « imitation » pour éviter les allégations de confusion des consommateurs émanant des groupes de l'industrie laitière. Cet environnement réglementaire fragmenté est encore compliqué par les procès en cours et les exigences variables en matière de divulgation nutritionnelle, obligeant les fabricants à développer des emballages spécifiques à chaque région. Le non-respect peut entraîner le déréférencement par des détaillants préoccupés par la logistique multi-États, retardant les lancements de produits à l'échelle nationale et augmentant les coûts opérationnels. De plus, les exigences de transparence concernant les allergènes et l'équivalence nutritionnelle imposent des contraintes supplémentaires aux producteurs.

Vulnérabilités de la chaîne d'approvisionnement

Les vulnérabilités de la chaîne d'approvisionnement freinent la croissance du marché des alternatives laitières aux États-Unis en raison d'une forte dépendance aux matières premières importées et aux cultures sensibles au climat. Les amandes, approvisionnées principalement dans les vergers californiens, sont particulièrement affectées par les sécheresses, les incendies de forêt et les restrictions en matière d'eau, qui perturbent les rendements essentiels pour les laits d'origine végétale. De plus, l'approvisionnement en avoine est confronté à des fluctuations de la part des fournisseurs mondiaux en raison des extrêmes climatiques et des retards d'expédition, entraînant une augmentation des coûts lors des périodes de pénurie maximale. Les installations de transformation font face à des retards dans les équipements spécialisés, tels que les mélangeurs à cisaillement élevé et les remplisseuses aseptiques, aggravés par des pénuries post-pandémiques de techniciens qualifiés et de chauffeurs de camion. Les petites marques sont particulièrement touchées par la diversification limitée des fournisseurs, les rendant vulnérables aux perturbations d'origine unique, comme la dépendance californienne aux amandes ou les interruptions des exportations brésiliennes de noix de coco. Ces défis se traduisent souvent par des hausses de prix ou des ruptures de stock, sapant la confiance des consommateurs et permettant à des concurrents plus importants et plus résilients de dominer les rayonnages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la technologie de fermentation propulse la croissance du fromage

Le lait non laitier représentait 45,42 % de la part du marché des alternatives laitières aux États-Unis en 2025, porté par sa polyvalence dans les boissons et les applications alimentaires, son large attrait auprès des consommateurs grâce à des variétés diversifiées et son alignement avec les préférences soucieuses de la santé. Ce leadership sur le marché est soutenu par des innovations continues qui améliorent le goût, la texture et la fortification nutritionnelle. De plus, des profils de produits variés répondant aux besoins faibles en calories, sans allergènes et aux besoins alimentaires spécifiques renforcent encore sa position. Les investissements importants dans le secteur soulignent également la demande croissante. Par exemple, en juin 2024, SunOpta a investi 26 millions USD pour agrandir son installation de traitement de boissons d'origine végétale à Modesto, en Californie. Cette expansion a augmenté la capacité de production de lait d'avoine de plus de 60 % grâce à des lignes de traitement avancées, reflétant des efforts stratégiques pour répondre aux tendances de consommation axées sur la santé et améliorer les efficacités de fabrication, renforçant ainsi la domination du lait non laitier sur le marché.

La croissance du fromage non laitier sur le marché des alternatives laitières aux États-Unis est soutenue par une distribution élargie via les supermarchés, les magasins spécialisés en produits de santé et les plateformes en ligne, qui améliorent l'accessibilité et la visibilité des formats tels que les râpés et les tranches. Les collaborations entre fabricants, détaillants et opérateurs de restauration hors domicile ont introduit des offres de menus innovantes dans les pizzas et les burgers. Les préférences pour les étiquettes claires et les produits biologiques stimulent la demande de produits sans OGM et sans additifs, enrichis en vitamines, minéraux et protéines végétales dérivées de noix, de soja, de noix de coco et d'avoine. De plus, l'essor des variétés artisanales et gastronomiques aux saveurs uniques attire les millennials et les consommateurs de la génération Z en quête de produits haut de gamme. Les initiatives de durabilité, notamment les pratiques agricoles régénératrices, les actions neutres en carbone et les emballages écologiques, attirent les acheteurs soucieux de l'environnement.

Par arôme : les ingrédients fonctionnels stimulent le segment aromatisé

Les produits non aromatisés représentaient 67,05 % de la part du marché des alternatives laitières aux États-Unis par arôme en 2025. Leur domination est attribuée à leur neutralité polyvalente, qui permet une intégration transparente dans diverses applications où les consommateurs préfèrent des bases personnalisables sans sucres ajoutés, arômes artificiels ou goûts dominants susceptibles d'interférer avec les recettes. La demande croissante d'options sans additifs dans la restauration hors domicile, comme les laits de qualité barista, soutient davantage cette tendance. Les principaux moteurs de la leadership de ce segment comprennent les innovations en matière de formulation qui améliorent les textures crémeuses et la sensation en bouche sans masquer les saveurs, ainsi que les perceptions de durabilité associées aux produits d'origine végétale. Ces facteurs positionnent les alternatives laitières non aromatisées comme un choix privilégié pour l'usage alimentaire quotidien et l'adoption large dans les foyers, surpassant les variantes aromatisées de niche.

Les alternatives laitières aromatisées devraient croître à un CAGR de 11,34 % de 2026 à 2031 sur le marché des alternatives laitières aux États-Unis. Cette croissance est portée par la demande croissante des consommateurs pour des options gourmandes mais soucieuses de la santé, telles que les laits d'origine végétale, yaourts et glaces aromatisés au chocolat, à la vanille et à la fraise. Ces produits reproduisent les goûts laitiers familiers tout en offrant des profils végétaliens, faibles en sucre et enrichis qui séduisent les millennials et les consommateurs de la génération Z à la recherche de variété expérientielle dans les smoothies, les desserts et les boissons. L'expansion rapide du segment dépasse celle des produits non aromatisés, alimentée par une innovation continue dans les extraits d'arômes naturels, les édulcorants à teneur réduite en sucre comme la stévia et le fruit du moine, et les textures crémeuses dérivées de bases d'avoine, d'amande et de noix de coco. Ces avancées permettent une intégration transparente dans les environnements de restauration hors domicile, notamment les cafés et les restaurants à service rapide, ainsi que dans les recettes à domicile, où des saveurs prononcées améliorent le plaisir sans compromettre les normes d'étiquette claire.

Par type d'emballage : les cartons aseptiques permettent la distribution ambiante

Les cartons représentaient 60,78 % du marché des alternatives laitières aux États-Unis par emballage en 2025, portés par leurs caractéristiques pratiques telles que la facilité de versement, l'empilabilité et la portabilité, qui répondent à la consommation nomade. Cette domination est également soutenue par des avantages en matière de durabilité, les cartons étant fabriqués à partir de carton renouvelable avec un minimum de couches plastiques, améliorant la recyclabilité et réduisant l'empreinte carbone par rapport aux bouteilles ou aux sachets. Ces attributs séduisent les consommateurs soucieux de l'environnement, notamment à la lumière de mesures réglementaires telles que la loi californienne sur les emballages durables pour l'État de Californie (SB 1335). Cette réglementation impose l'utilisation d'emballages de service alimentaire réutilisables, recyclables ou compostables dans les établissements de l'État, favorisant les conceptions de cartons conformes aux normes de recyclage à l'échelle de l'État, réduisant la contamination et s'alignant sur les infrastructures de recyclage existantes.

Les bouteilles PET contribuent à la croissance du marché des alternatives laitières aux États-Unis en répondant aux préférences des consommateurs en matière de commodité et de fonctionnalité. Leur conception refermable permet plusieurs portions tout en préservant la fraîcheur du produit, répondant aux besoins des modes de vie occupés et nomades. Cette caractéristique est particulièrement attrayante pour les jeunes démographies qui consomment fréquemment des boissons d'origine végétale en dehors du domicile, comme au travail, dans les salles de sport ou lors de rassemblements sociaux. La construction légère et incassable des bouteilles PET réduit les coûts d'expédition et minimise les risques de casse par rapport au verre. De plus, les poignées ergonomiques et les bouchons inviolables améliorent la facilité d'utilisation dans les environnements de restauration hors domicile et à domicile. La transparence cristalline des bouteilles PET met également en valeur les couleurs attrayantes des laits d'origine végétale, encourageant les achats impulsifs.

Par canal de distribution : le commerce électronique accélère la domination du circuit hors commerce de proximité

Les circuits hors commerce de proximité représentent une part de distribution significative de 91,40 % en 2025, portés par des réseaux étendus de supermarchés, hypermarchés, épiceries de proximité et plateformes en ligne. Ces circuits offrent un accès en guichet unique, des rayons dédiés aux produits d'origine végétale, des présentoirs promotionnels et une variété d'options en vrac pour la consommation quotidienne à domicile, où la plupart des utilisations se font via des achats planifiés. Les épiceries de proximité répondent aux achats impulsifs de lait d'amande et d'avoine en portion individuelle en dehors des heures traditionnelles, tandis que la croissance du commerce électronique favorise les abonnements personnalisés, la livraison à domicile et les lancements de produits exclusifs. Ces services s'alignent sur les préférences des consommateurs urbains occupés qui privilégient le stockage du garde-manger plutôt que les achats sporadiques en restauration hors domicile. Les achats répétés élevés, les expansions des détaillants avec une augmentation de l'espace en rayonnage et les dégustations en magasin encouragent les essais de produits, les comparaisons et la fidélité à la marque dans des catégories telles que les yaourts, les fromages et les laits des grandes marques.

Les canaux de commerce de proximité sur le marché des alternatives laitières aux États-Unis devraient croître à un CAGR de 8,98 % de 2026 à 2031, portés par l'intégration croissante des alternatives laitières dans les établissements de restauration hors domicile. Les restaurants, cafés et établissements de restauration rapide standardisent les alternatives laitières dans leurs menus pour répondre aux consommateurs végétaliens, flexitariens et sensibles aux allergènes. Cette croissance est alimentée par une diversification accrue des menus, reflétant la demande des consommateurs pour des options gourmandes mais éthiques dans des établissements à fort trafic. Les formulations de qualité barista et les fromages fondants permettent des substitutions homogènes dans les recettes, améliorant la rentabilité des opérateurs grâce à une tarification premium. Par exemple, le Service de recherche économique de l'USDA a signalé une augmentation de 12,0 % des dépenses consacrées à la restauration hors domicile en 2023, passant à 4 485 USD par habitant contre 4 004 USD en 2022. Cette reprise du trafic dans les restaurants soutient l'adoption des alternatives laitières, alors que des chaînes comme Starbucks et Chipotle élargissent leurs offres d'origine végétale pour s'aligner sur les tendances de la restauration expérientielle.

Analyse géographique

La côte ouest est en tête de l'adoption des alternatives laitières aux États-Unis, des États tels que la Californie, l'Oregon et Washington affichant la plus haute consommation par habitant et une concentration significative de pôles d'innovation. La Californie se distingue à la fois comme un grand centre de production — avec des vergers d'amandiers, des installations de transformation de l'avoine et des start-ups de fermentation de précision — et comme un marché de consommation progressiste. Cette combinaison crée un écosystème dynamique où l'offre s'aligne avec la volonté d'expérimenter. Les centres urbains comme Los Angeles, San Francisco, Portland et Seattle stimulent la pénétration dans la restauration hors domicile, avec des cafés indépendants et des restaurants axés sur la santé servant de lieux d'adoption précoce qui influencent les tendances de distribution plus larges.

Le nord-est affiche également une forte croissance des alternatives laitières, soutenu par la densité urbaine, les populations multiculturelles et les revenus disponibles élevés dans les zones métropolitaines telles que New York, Boston, Philadelphie et Washington, D.C. Cette région bénéficie d'une culture active de restauration hors domicile et d'une base de consommateurs diversifiée qui adopte facilement les aliments et boissons d'origine végétale innovants. La présence de grandes chaînes de distribution et d'épiceries spécialisées améliore la disponibilité des produits, répondant aux consommateurs qui recherchent variété et qualité premium. Le paysage culinaire de la région accélère encore l'adoption, avec des acteurs du marché grand public et de niche contribuant à l'expansion du marché des alternatives laitières.

D'autres régions, notamment le sud et le Midwest, connaissent une adoption croissante des alternatives laitières en raison d'une sensibilisation accrue à la santé, de l'évolution des préférences alimentaires et du développement des infrastructures de distribution et de restauration hors domicile. Des facteurs tels que la croissance démographique, l'urbanisation et l'amélioration des canaux de distribution améliorent l'accès des consommateurs à ces produits. Les efforts de marketing ciblés et les assortiments de produits élargis dans les supermarchés et les magasins locaux favorisent une demande consommateur soutenue, équilibrant progressivement les schémas de consommation géographiques et soutenant la croissance du marché national. Collectivement, ces dynamiques régionales mettent en évidence les facteurs divers qui stimulent l'évolution du marché des alternatives laitières aux États-Unis.

Paysage concurrentiel

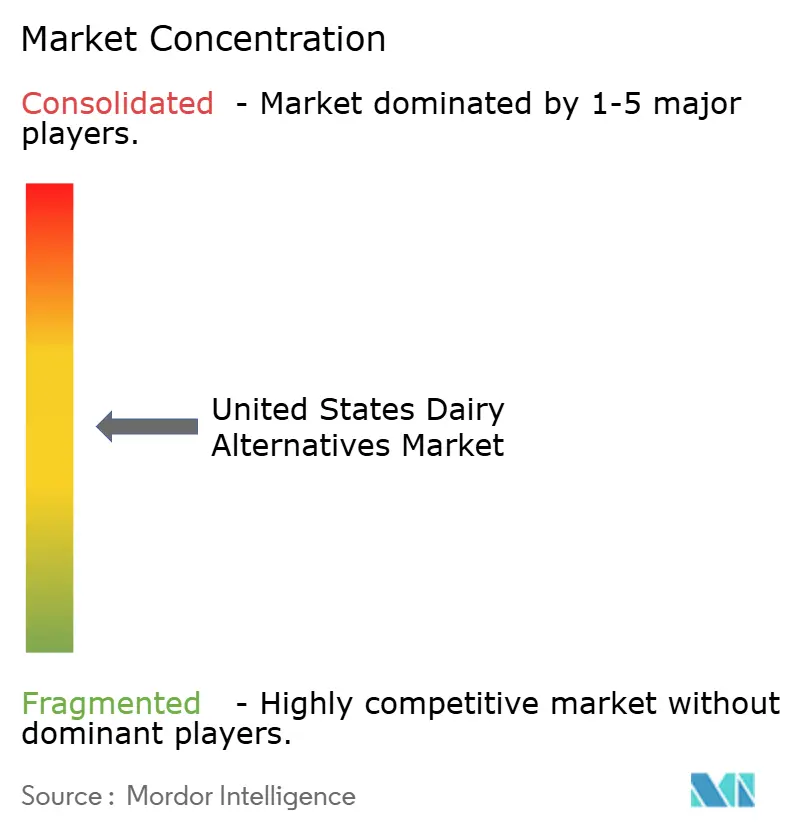

Le paysage concurrentiel du marché des alternatives laitières aux États-Unis est modérément concentré, avec des acteurs clés incluant Blue Diamond Growers, Califia Farms LLC, Oatly Group AB, Danone SA et Campbell Soup Company. Ces entreprises maintiennent de solides positions sur le marché grâce à des stratégies telles que l'expansion des capacités, l'innovation produit et les avancées technologiques. Des investissements importants en Recherche et Développement (R&D) sont orientés vers l'amélioration du goût, des profils nutritionnels et des emballages durables. De plus, elles continuent d'élargir leurs portefeuilles de produits, proposant des alternatives au lait, des yaourts, des fromages et des crèmes pour répondre à des groupes de consommateurs diversifiés, notamment les végétaliens et les personnes intolérantes au lactose.

Les efforts stratégiques de ces leaders du marché se concentrent sur l'expansion géographique pour saisir les opportunités de croissance au-delà des centres urbains traditionnels. Des projets d'expansion des capacités sont mis en œuvre pour accroître la production et répondre à la demande croissante, avec des technologies de traitement avancées comme la fermentation de précision utilisées pour améliorer la qualité et la variété des produits. De plus, les entreprises forment des partenariats et des coentreprises pour optimiser les chaînes d'approvisionnement et les réseaux de distribution, assurant une plus grande disponibilité de leurs produits à travers les circuits de distribution et de restauration hors domicile.

Un exemple notable d'une telle collaboration est le partenariat hybride à long terme établi en janvier 2023 entre Oatly Group AB et Ya Ya Foods Corporation en Amérique du Nord. Dans le cadre de cet accord, Oatly Group AB continue de produire sa base d'avoine propriétaire dans ses installations d'Ogden, Utah, et de Fort Worth, Texas, tout en tirant parti de l'expertise en distribution et en exploitation de Ya Ya Foods Corporation. Ce partenariat illustre l'accent mis par le marché sur la combinaison des forces de production et de distribution pour stimuler la croissance et l'innovation, permettant aux entreprises de maintenir des avantages concurrentiels dans un marché en rapide évolution.

Leaders du secteur des alternatives laitières aux États-Unis

Blue Diamond Growers

Califia Farms LLC

Oatly Group AB

Danone SA

Campbell Soup Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Danone a dévoilé une variante riche en protéines de sa marque Silk, nommée Silk Protein, qui fournit 13 grammes de protéines végétales complètes par portion. La boisson contient 3 grammes de fibres et ne comprend pas d'édulcorants artificiels.

- Mai 2025 : The Forager Project a lancé son yaourt de style grec nature non sucré, offrant 10 grammes de protéines par portion. Le produit offre une texture épaisse et crémeuse généralement associée au yaourt grec, sans contenir de produits laitiers, de sucre ajouté ni d'agents de remplissage.

- Janvier 2025 : RIND by Dina & Joshua a lancé ALPINE SVVISS, un fromage végétalien à base de noix de cajou. Le produit est sans gluten, sans cholestérol et certifié Casher Parev.

- Janvier 2024 : Oatly Group AB a lancé deux nouvelles variétés de lait d'avoine aux États-Unis. Le lait d'avoine non sucré Oatly contient zéro gramme de sucre et fournit 40 kcal par portion. Le lait d'avoine Super Basic Oatly est fabriqué avec seulement quatre ingrédients : eau, avoine, sel marin et fibres de zeste d'agrumes.

Portée du rapport sur le marché des alternatives laitières aux États-Unis

Le beurre non laitier, le fromage non laitier, la crème glacée non laitière, le lait non laitier et le yaourt non laitier sont couverts en tant que segments par catégorie. Le commerce hors proximité et le commerce de proximité sont couverts en tant que segments par canal de distribution.| Lait non laitier | Lait d'avoine |

| Lait de chanvre | |

| Lait de noisette | |

| Lait de soja | |

| Lait d'amande | |

| Lait de noix de coco | |

| Lait de noix de cajou | |

| Fromage non laitier | |

| Desserts non laitiers | |

| Yaourt non laitier | |

| Autres |

| Aromatisé |

| Non aromatisé |

| Bouteilles PET |

| Canettes |

| Cartons |

| Autres |

| Commerce de proximité | |

| Hors commerce de proximité | Épiceries de proximité |

| Supermarchés et hypermarchés | |

| Commerce en ligne | |

| Autres (clubs entrepôts, stations-service, etc.) |

| Par type | Lait non laitier | Lait d'avoine |

| Lait de chanvre | ||

| Lait de noisette | ||

| Lait de soja | ||

| Lait d'amande | ||

| Lait de noix de coco | ||

| Lait de noix de cajou | ||

| Fromage non laitier | ||

| Desserts non laitiers | ||

| Yaourt non laitier | ||

| Autres | ||

| Par arôme | Aromatisé | |

| Non aromatisé | ||

| Par type d'emballage | Bouteilles PET | |

| Canettes | ||

| Cartons | ||

| Autres | ||

| Par canal de distribution | Commerce de proximité | |

| Hors commerce de proximité | Épiceries de proximité | |

| Supermarchés et hypermarchés | ||

| Commerce en ligne | ||

| Autres (clubs entrepôts, stations-service, etc.) | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles d'origine végétale au lieu de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif d'origine végétale ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et de spécialité à l'échelle mondiale.

- Beurre non laitier - Le beurre non laitier est une alternative végétalienne au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'essor des régimes alternatifs tels que le végétarisme, le végétalisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée d'origine végétale est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert préparé sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits animaux ou d'origine animale, notamment les œufs, le lait, la crème ou le miel.

- Lait d'origine végétale - Les laits d'origine végétale sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits d'origine végétale tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre cru | Le beurre cru est préparé en soumettant le beurre brut à un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non cru | Ce type de beurre n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes d'ingrédients différentes. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'y ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème double | La crème double contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Elle a un pourcentage de matières grasses beaucoup plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés à l'état congelé. Par exemple, les sorbets à l'eau, les sorbets aux fruits et les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à une très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui tue les micro-organismes pathogènes sporulants, aboutissant à un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / Beurre d'origine végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme les graines de soja, les plantains, l'avoine et les pois. |

| Commerce de proximité | Désigne les restaurants, les restaurants à service rapide et les bars. |

| Hors commerce de proximité | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure naturelle et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace combinée à du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Stable à température ambiante | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et n'ayant pas besoin d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | L'Orthodox Union Kosher (Union Orthodoxe Casher) est un organisme de certification casher dont le siège est à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux préparé à partir de lait, de crème épaisse et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans les pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement