Taille et part du marché des alternatives laitières en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

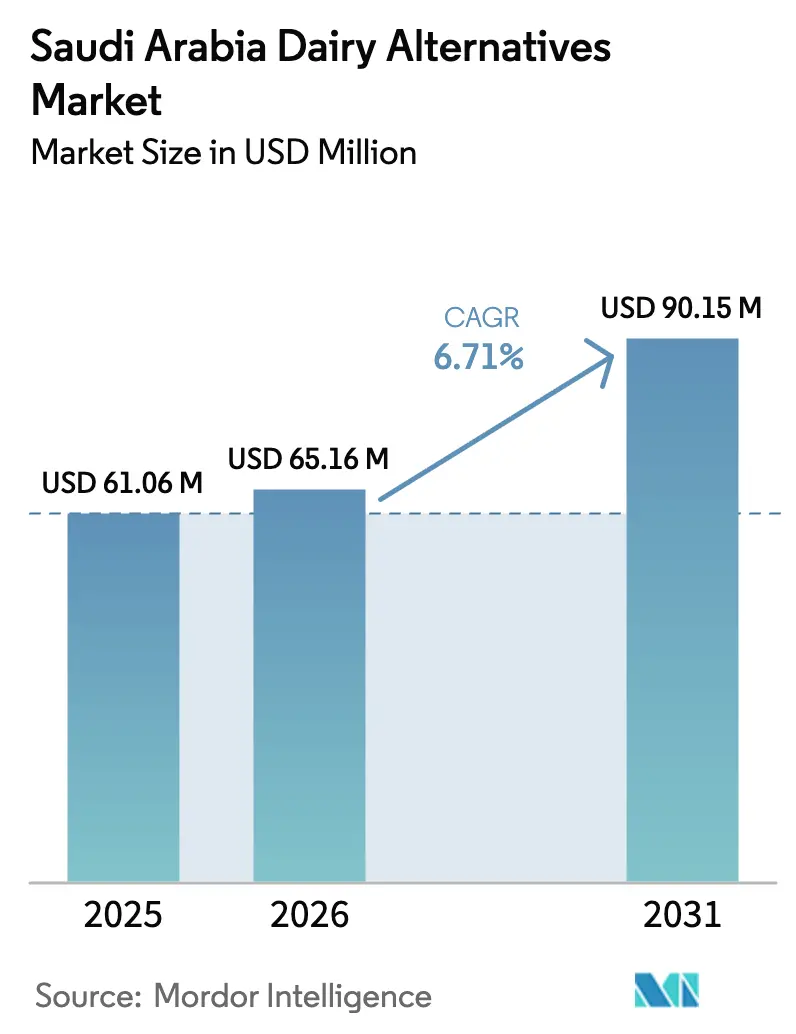

| Taille du marché de l'année de base (2025) | 61.06 Millions de dollars américains |

| Taille du Marché (2026) | 65.16 Millions de dollars américains |

| Taille du Marché (2031) | 90.15 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alternatives laitières en Arabie Saoudite par Mordor Intelligence

La taille du marché des alternatives laitières en Arabie Saoudite était évaluée à 61,06 millions USD en 2025 et devrait progresser de 65,16 millions USD en 2026 pour atteindre 90,15 millions USD d'ici 2031, à un TCAC de 6,71 % au cours de la période de prévision (2026-2031). La prévalence croissante de l'intolérance au lactose, la sensibilisation à la santé soutenue par les politiques publiques et l'expansion de la distribution moderne constituent le socle d'une demande régulière, même si les produits laitiers conventionnels restent compétitifs sur le plan tarifaire. Les grands transformateurs laitiers en place s'appuient sur des chaînes du froid bien établies pour placer leurs gammes végétales à côté des produits traditionnels, accélérant ainsi la visibilité en rayon. Parallèlement, les investissements de Vision 2030 dans des parcs alimentaires et un cluster laitier d'un million de m² réduisent les coûts de production futurs pour les protéines issues de la fermentation de précision, encourageant ainsi la fabrication locale. Les modes de vie axés sur la mobilité favorisent les bouteilles PET, tandis que les abonnements au commerce électronique élargissent la portée au-delà des centres urbains du Royaume. Ensemble, ces forces maintiennent le marché des alternatives laitières en Arabie Saoudite sur une tendance haussière régulière, malgré les obstacles persistants liés au goût et au prix.

Principaux enseignements du rapport

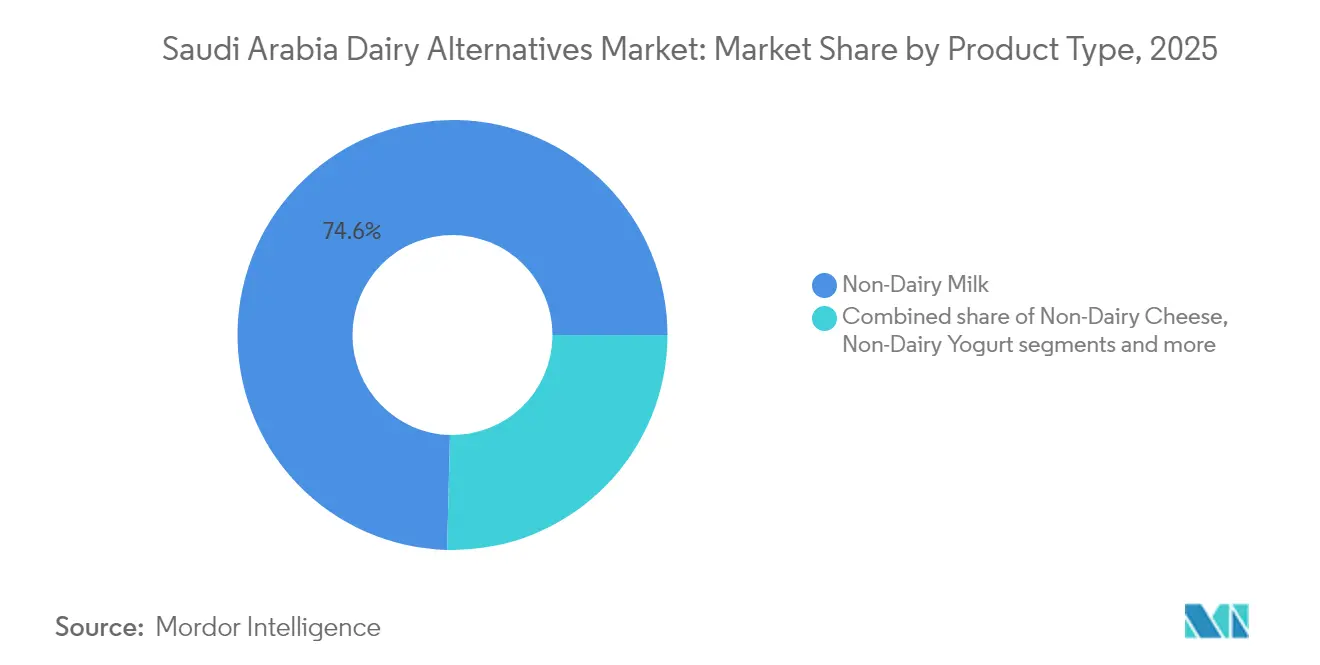

- Par type de produit, le lait non laitier détenait 74,60 % de la part du marché des alternatives laitières en Arabie Saoudite en 2025, tandis que le fromage non laitier devrait afficher le TCAC le plus rapide, soit 7,05 %, jusqu'en 2031.

- Par type d'emballage, les cartons étaient en tête avec une part de revenus de 52,80 % en 2025 ; les bouteilles PET devraient progresser à un TCAC de 7,18 % jusqu'en 2031.

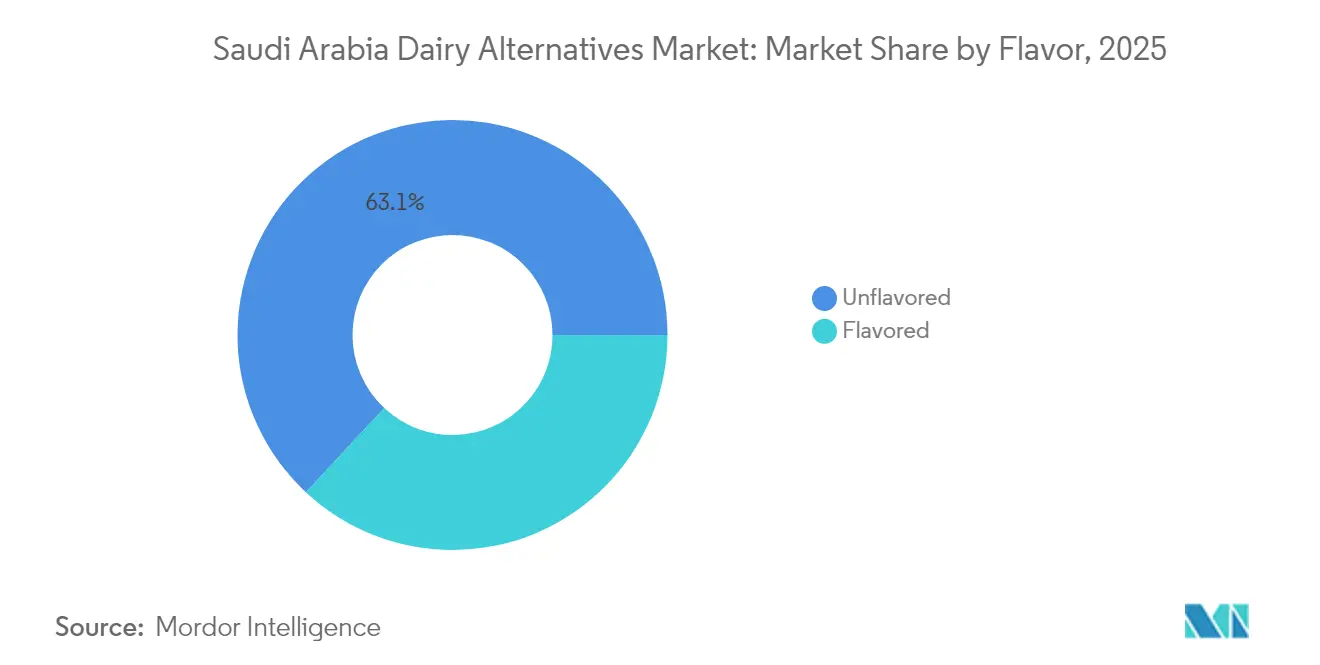

- Par saveur, les variantes non aromatisées représentaient 63,05 % de la taille du marché des alternatives laitières en Arabie Saoudite en 2025, tandis que les produits aromatisés progressent à un TCAC de 7,23 % jusqu'en 2031.

- Par canal de distribution, le hors commerce a contribué à 79,70 % des revenus en 2025, tandis que le commerce sur place devrait croître à un TCAC de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des alternatives laitières en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'intolérance au lactose | +1.2% | National, avec une concentration plus élevée en milieu urbain | Moyen terme (2-4 ans) |

| Croissance de la population végane et flexitarienne | +0.8% | Centres urbains, communautés d'expatriés | Long terme (≥ 4 ans) |

| Sensibilisation à la santé et à la durabilité | +1.5% | National, impulsé par les initiatives de Vision 2030 | Moyen terme (2-4 ans) |

| Avantages pour la santé tels que la faible teneur en matières grasses/calories et en cholestérol | +1.1% | National, notamment les profils soucieux de leur santé | Court terme (≤ 2 ans) |

| Innovation diversifiée des produits à base d'amande, de soja, d'avoine, de coco | +0.9% | National, avec un accent sur le segment premium | Moyen terme (2-4 ans) |

| Expansion dans la restauration hors domicile/les menus dédiés aux produits végétaux | +0.7% | Centres urbains, secteur de l'hôtellerie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'intolérance au lactose

En Arabie Saoudite, un nombre croissant de personnes souffrent d'intolérance au lactose, ce qui stimule considérablement le marché des alternatives laitières du pays. À mesure que l'inconfort digestif lié au lactose devient plus fréquent, de nombreux Saoudiens se tournent vers des substituts d'origine végétale, notamment le lait d'amande, de soja, d'avoine et de coco. Ce changement est motivé non seulement par des préoccupations de santé, mais aussi par une préférence croissante pour des produits conformes aux restrictions alimentaires et aux choix de mode de vie. Une prise de conscience accrue en matière de santé digestive, associée à l'amélioration des diagnostics et à la sensibilisation du public sur l'intolérance au lactose, alimente davantage cette transition. En conséquence, la demande en boissons, yaourts et fromages sans produits laitiers est en forte hausse, ces produits étant perçus comme des options plus saines et plus adaptées aux personnes intolérantes au lactose. En réponse, les fabricants et les distributeurs à travers l'Arabie Saoudite élargissent leurs portefeuilles en introduisant des produits alternatives laitières de haute qualité et enrichis pour répondre aux besoins de ce segment de consommateurs en pleine croissance et tirer parti de l'évolution des dynamiques du marché.

Croissance de la population végane et flexitarienne

La population végane et flexitarienne croissante en Arabie Saoudite devient un moteur clé du marché des alternatives laitières du pays. Alors que de plus en plus de consommateurs adoptent des modes de vie axés sur les végétaux — pour des raisons de santé, éthiques ou environnementales — la demande d'options non laitières telles que les laits végétaux, les yaourts et les fromages continue d'augmenter. Les consommateurs flexitariens, en particulier, n'éliminent pas totalement les produits animaux mais réduisent intentionnellement leur consommation, ce qui élargit considérablement la base de clientèle potentielle pour les alternatives laitières. Cette évolution est soutenue par une exposition mondiale croissante, l'influence des réseaux sociaux et une disponibilité plus large de produits végétaux de haute qualité dans les circuits de distribution. En conséquence, les fabricants et les opérateurs de restauration élargissent leurs offres sans produits laitiers pour répondre à cette préférence des consommateurs en rapide évolution.

Sensibilisation à la santé et à la durabilité

La sensibilisation croissante à la santé et à la durabilité est un moteur clé du marché des alternatives laitières en Arabie Saoudite, car les consommateurs recherchent de plus en plus des produits qui soutiennent à la fois le bien-être personnel et la responsabilité environnementale. La fréquence croissante de l'intolérance au lactose, les préoccupations de santé liées au mode de vie et l'évolution vers des régimes alimentaires équilibrés encouragent de nombreux Saoudiens à explorer le lait végétal, le yaourt et le fromage comme options nutritives à faible teneur en cholestérol. Les recherches auprès des consommateurs révèlent que la motivation sanitaire est à l'origine de 91,99 % de l'intérêt pour les régimes alimentaires durables en Arabie Saoudite, surpassant largement les préoccupations environnementales à 17,73 %, ce qui suggère qu'un positionnement réussi nécessite des messages axés en priorité sur la santé, la durabilité n'étant qu'un avantage secondaire [1]Source : Frontiers, « Perspectives générationnelles sur les régimes alimentaires durables en Arabie Saoudite : implications pour la sécurité alimentaire et le changement de comportement », frontiersin.org. Dans le même temps, un intérêt public accru pour la durabilité — impulsé par des initiatives nationales comme Vision 2030 en Arabie Saoudite — a renforcé l'intérêt pour les produits à faible empreinte carbone et à consommation de ressources réduite par rapport aux produits laitiers traditionnels. En conséquence, les consommateurs soucieux de leur santé et de l'environnement alimentent une forte demande d'alternatives laitières dans les circuits de distribution au détail et de restauration du Royaume.

Avantages pour la santé tels que la faible teneur en matières grasses/calories et en cholestérol

Les avantages pour la santé tels que la faible teneur en matières grasses, en calories et en cholestérol sont des facteurs majeurs stimulant la croissance du marché des alternatives laitières en Arabie Saoudite. À mesure que les consommateurs deviennent plus attentifs aux problèmes de santé liés à l'alimentation — comme l'obésité, les maladies cardiaques et l'hypercholestérolémie —, ils se tournent de plus en plus vers le lait végétal, le yaourt et le fromage comme substituts plus sains aux produits laitiers traditionnels. Selon l'Autorité générale des statistiques, les taux d'obésité des adultes en 2024 s'établissent à 22,8 % pour les hommes et à 23,5 % pour les femmes, avec une prévalence du surpoids de 45,1 % [2]Source : Autorité générale des statistiques, « Publication des statistiques sur les déterminants de la santé 2024 », stats.gov.sa. Cette hausse des statistiques d'obésité et de surpoids met en évidence le fardeau croissant des maladies liées au mode de vie, souvent associées à de mauvaises habitudes alimentaires et à un mode de vie sédentaire. De nombreux produits alternatives laitières offrent naturellement des niveaux plus faibles en graisses saturées et sont souvent enrichis en nutriments essentiels, ce qui les rend attrayants pour les personnes recherchant des options plus légères et plus nutritives sans compromettre le goût ou la fonctionnalité. Cette évolution vers des habitudes de consommation plus saines continue de stimuler la demande d'alternatives laitières à travers le Royaume. Par ailleurs, les nouvelles exigences en matière d'étiquetage nutritionnel de l'Autorité saoudienne des aliments et des médicaments, en vigueur depuis juillet 2025, imposent une divulgation complète des nutriments qui mettra en évidence ces avantages pour la santé sur les emballages des produits[3]Source : Organisation de normalisation du CCG (GSO), « Exigences en matière d'étiquetage nutritionnel », istitlaa.ncc.gov.sa.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix plus élevés que les produits laitiers conventionnels | -1.8% | National, notamment les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Sensibilisation limitée des consommateurs dans les zones rurales | -1.2% | Régions rurales, communautés traditionnelles | Long terme (≥ 4 ans) |

| Écart de goût et de texture par rapport aux produits laitiers traditionnels | -1.0% | National, tous groupes démographiques confondus | Moyen terme (2-4 ans) |

| Allergies aux noix ou au soja, limitant les choix | -0.6% | National, notamment les zones urbaines avec une plus grande sensibilisation aux allergies | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix plus élevés que les produits laitiers conventionnels

Le marché des alternatives laitières en Arabie Saoudite est confronté à un défi notable en raison de prix plus élevés par rapport aux produits laitiers conventionnels. Les producteurs de laits, yaourts et fromages végétaux supportent des coûts plus élevés car ils s'approvisionnent en matières premières haut de gamme telles que les amandes, l'avoine et le soja. Ils font également appel à des technologies avancées pour créer les textures et les saveurs souhaitées, ce qui augmente encore les dépenses de production et de transformation. Ces prix élevés limitent considérablement l'accessibilité des alternatives laitières pour les consommateurs sensibles aux prix, notamment dans un marché où les produits laitiers traditionnels sont largement disponibles et proposés à des prix compétitifs. Cette disparité de prix décourage souvent même les consommateurs soucieux de leur santé de passer pleinement aux options végétales. En conséquence, le marché peine à atteindre une pénétration et une croissance plus larges à travers le Royaume, l'accessibilité financière restant un facteur déterminant dans les choix des consommateurs.

Sensibilisation limitée des consommateurs dans les zones rurales

Le marché des alternatives laitières en Arabie Saoudite est confronté à des défis significatifs en raison de la sensibilisation limitée des consommateurs dans les zones rurales. Les centres urbains ont activement adopté les tendances végétales, portés par la présence croissante de points de vente modernes, des campagnes médiatiques numériques généralisées et des initiatives de sensibilisation à la santé en plein essor. Ces efforts ont réussi à familiariser les consommateurs urbains avec les avantages nutritionnels et environnementaux des alternatives laitières. Cependant, les communautés rurales restent largement méconnaisseuses de ces produits, créant un écart significatif dans la pénétration du marché. L'absence de disponibilité des produits dans les régions rurales, associée à un minimum d'activités promotionnelles et à un accès limité aux circuits de distribution spécialisés, aggrave encore cette problématique. Les entreprises opérant sur ce marché peinent à étendre leur portée au-delà des grandes villes, où l'adoption des alternatives laitières reste concentrée. Ce schéma d'adoption centré sur les zones urbaines continue de freiner la croissance nationale plus large du marché et ralentit son potentiel d'expansion global.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le lait non laitier domine le pipeline d'innovation

Le lait non laitier représentait 74,60 % du marché des alternatives laitières en Arabie Saoudite en 2025, le positionnant fermement comme le principal moteur de volume et de valeur au sein de la catégorie. Sa domination découle d'une entrée précoce sur le marché, d'un fort chevauchement avec les usages existants du lait de vache et d'une grande familiarité des consommateurs avec les substituts laitiers liquides dans les boissons, le petit-déjeuner et la cuisine. Les consommateurs perçoivent les laits végétaux comme un passage facile et peu risqué offrant des avantages évidents en termes de positionnement sans lactose, à faible teneur en matières grasses et « meilleur pour la santé », sans changement comportemental majeur. La large disponibilité dans les supermarchés, les hypermarchés, les épiceries de proximité et les circuits en ligne renforce encore davantage son leadership, car les distributeurs consacrent plus d'espace en rayon et organisent fréquemment des promotions sur les principales marques de lait non laitier. L'innovation continue dans les laits d'amande, d'avoine, de soja et les mélanges, y compris les variantes enrichies et aromatisées, maintient la pertinence du segment pour les consommateurs soucieux de leur santé et axés sur le mode de vie.

Le fromage non laitier émerge comme le segment à la croissance la plus rapide, avec un TCAC projeté de 7,05 % jusqu'en 2031, signalant une ouverture croissante des consommateurs à des substituts laitiers plus sophistiqués au-delà du lait. Cette accélération reflète l'amélioration de la qualité des produits, car les avancées en matière de formulations et d'ingrédients contribuent à combler les écarts historiques en termes de goût, de texture et de fondant qui limitaient autrefois l'adoption dans les plats saoudiens et internationaux traditionnels. L'expérimentation croissante parmi les consommateurs flexitariens, végans et intolérants au lactose — notamment dans les centres urbains — soutient l'essai de tranches, de râpés et de tartinades de fromage végétal en cuisine domestique, dans les sandwichs et les menus de restauration. Une meilleure visibilité du fromage non laitier dans la grande distribution, les magasins spécialisés et les cafés normalise également son utilisation et encourage les achats croisés de la part des acheteurs existants de lait non laitier. À mesure que les fabricants localisent les saveurs et investissent dans des offres à étiquette propre, enrichies et positionnées premium, le fromage non laitier passe du statut de niche à celui de complément crédible au sein du panier laitier élargi.

Par type d'emballage : les cartons dominent dans un contexte de transition vers la durabilité

Les cartons représentent 52,80 % du marché de l'emballage des alternatives laitières en Arabie Saoudite en 2025, ce qui en fait le principal format primaire dans les circuits de distribution au détail. Leur leadership est étayé par une forte familiarité des consommateurs issue de leur utilisation de longue date dans les produits laitiers et les jus de fruits, ce qui réduit le risque perçu lors de l'essai de produits végétaux. Les cartons offrent un emballage et un transport rentables, permettant une tarification compétitive dans une catégorie qui commande encore une prime par rapport aux produits laitiers conventionnels. Leur excellente stabilité à température ambiante est parfaitement adaptée au climat chaud de l'Arabie Saoudite et aux exigences de distribution sur de longues distances, notamment pour les laits végétaux ambiants transitant par les hypermarchés, les supermarchés et les centres de traitement des commandes du commerce électronique. Le format correspond également aux préférences des distributeurs pour des emballages compacts et empilables permettant un assortiment large en rayon.

Les bouteilles PET devraient être le segment d'emballage à la croissance la plus rapide, avec un TCAC attendu de 7,18 % jusqu'en 2031, reflétant l'évolution des comportements de consommation et le positionnement premium au sein de la catégorie. La croissance est portée par les modes de vie axés sur la mobilité des professionnels urbains et des jeunes consommateurs, qui privilégient les formats refermables et durables pour une consommation en déplacement, au travail ou dans les salles de sport. Le PET soutient les stratégies de premiumisation, les marques utilisant des bouteilles transparentes, des formes distinctives et des graphismes élaborés pour signaler une qualité supérieure, des avantages fonctionnels et des saveurs indulgentes. Ce format s'adapte également bien aux circuits de cafés, de restauration rapide (QSR) et de proximité, où les boissons végétales réfrigérées en format individuel gagnent de l'espace dans les vitrines réfrigérées. À mesure que les alternatives laitières axées sur la santé et enrichies en protéines se développent, les bouteilles PET deviennent un vecteur naturel pour les positionner plus près des boissons fonctionnelles et des smoothies.

Par saveur : la préférence pour le non aromatisé témoigne d'une demande de polyvalence

Les alternatives laitières non aromatisées représentent 63,05 % du marché saoudien en 2025, soulignant leur rôle de choix fondamental et quotidien pour les ménages cherchant des substituts directs aux produits laitiers conventionnels. Ces produits séduisent fortement parce qu'ils peuvent être utilisés sans heurts dans le thé, le café, la cuisine et la pâtisserie sans introduire de notes de goût supplémentaires susceptibles d'entrer en conflit avec les recettes locales. Leur profil neutre les rend particulièrement adaptés à la consommation familiale, où plusieurs membres du foyer partagent le même produit pour des usages variés. Les variantes non aromatisées correspondent également bien aux consommateurs soucieux de leur santé qui souhaitent éviter les sucres ajoutés, les arômes et les colorants tout en bénéficiant des avantages des produits végétaux. Ce positionnement favorise des taux d'achat récurrent plus élevés, les acheteurs traitant les produits non aromatisés comme des incontournables du garde-manger plutôt que comme des friandises occasionnelles. En conséquence, les alternatives laitières non aromatisées constituent le principal moteur de volume de la pénétration de la catégorie et contribuent à normaliser les options végétales dans les régimes alimentaires saoudiens courants.

Les alternatives laitières aromatisées devraient croître à un TCAC robuste de 7,23 % jusqu'en 2031, mettant en évidence leur rôle de moteur d'innovation et de création de valeur au sein de la catégorie. Ce segment résonne particulièrement auprès des jeunes consommateurs et des professionnels urbains qui recherchent des expériences indulgentes de type café et sont plus enclins à monter en gamme pour le goût, la variété et un positionnement différencié. Les offres aromatisées — allant de la vanille et du chocolat à des profils plus expérimentaux — aident les produits végétaux à dépasser la pure « substitution » pour entrer dans une consommation liée au mode de vie et aux occasions. Les propriétaires de marques utilisent ce segment pour mettre en œuvre une tarification premium, des allégations de santé en plusieurs niveaux et des lancements en édition limitée ou saisonniers qui créent de l'enthousiasme en rayon. Ces produits sont également très performants dans les circuits en déplacement et de restauration, où la saveur devient un facteur clé des achats impulsifs.

Par canal de distribution : domination du hors commerce dans un contexte de transformation numérique

Les circuits hors commerce représentent 79,70 % des ventes d'alternatives laitières en Arabie Saoudite en 2025, positionnant fermement la distribution au détail comme la principale voie d'accès au marché. Ce leadership reflète des habitudes profondément enracinées chez les consommateurs qui achètent des produits laitiers et assimilés lors de leurs courses régulières, notamment dans les supermarchés et les hypermarchés. Ces formats modernes offrent de larges assortiments de marques, des promotions régulières et des normes de qualité reconnues, qui réduisent le risque perçu lors de l'essai de nouveaux produits végétaux. La chaîne du froid et l'infrastructure de distribution ambiante bien établies dans les grandes enseignes de distribution assurent également une disponibilité et une intégrité constantes des produits dans les grandes villes et les villes secondaires. Au sein du hors commerce, la croissance est également soutenue par l'expansion rapide du commerce électronique et des magasins de proximité, qui ajoutent portée et commodité au socle traditionnel des hypermarchés. À mesure que les options végétales s'intègrent davantage dans les rayons laitiers courants, les circuits hors commerce continueront d'ancrer le volume et la pénétration des ménages pour les alternatives laitières.

Les circuits sur place devraient croître à un TCAC de 6,78 % jusqu'en 2031, faisant de la restauration hors domicile un moteur de croissance clé pour le marché des alternatives laitières en Arabie Saoudite, malgré sa base actuelle plus réduite. Les restaurants, les cafés et les chaînes de cafés spécialisés intègrent de plus en plus les laits végétaux, les fromages et les crèmes dans les boissons et les menus, exposant ainsi les consommateurs à ces produits dans des environnements de confiance et d'expérience. Cette tendance est renforcée par les agendas de bien-être des entreprises et de responsabilité sociétale (ESG) qui encouragent l'inclusion d'options végétales dans les cantines d'entreprise, les hôpitaux, les universités et les établissements hôteliers. Les consommateurs urbains plus jeunes et les expatriés sont particulièrement réceptifs à de telles offres, les considérant comme faisant partie d'un mode de vie moderne et soucieux de la santé plutôt que comme de simples substituts fonctionnels. À mesure que davantage d'opérateurs introduisent des « alternatives végétales » et co-brandent avec les principaux fabricants d'alternatives laitières, le circuit sur place devient un puissant canal d'essai et d'éducation pouvant ensuite se traduire par des achats hors commerce.

Analyse géographique

En Arabie Saoudite, les grandes zones métropolitaines comme Riyad, Djeddah et Dammam dominent le marché des alternatives laitières. Ces villes bénéficient d'un fort pouvoir d'achat, d'une pénétration profonde de la distribution moderne et d'une exposition marquée aux tendances alimentaires mondiales. Les régions nord et centrale, ancrées par Riyad, ainsi que le corridor occidental près de Djeddah et des villes saintes, affichent une préférence prononcée pour les laits végétaux et les produits associés. Cette tendance est portée par des populations denses de jeunes consommateurs instruits et d'expatriés. Les supermarchés, les hypermarchés et les chaînes de cafés dans ces centres offrent la gamme la plus large de marques végétales, créant un cycle de visibilité, d'essai et d'achat récurrent.

À l'inverse, les villes secondaires et les régions intérieures plus conservatrices accusent un retard dans l'adoption, les produits laitiers traditionnels restant encore prédominants et la sensibilité aux prix étant plus prononcée. Cependant, à mesure que les formats de distribution modernes et le commerce électronique pénètrent progressivement ces zones, l'accès aux laits d'amande, d'avoine, de soja et autres laits végétaux est en augmentation. Souvent, ces produits font leur apparition via les marques propres des grands distributeurs ou les marques importées. Avec une prise de conscience croissante de l'intolérance au lactose, de la réduction des calories et du positionnement à étiquette propre se répandant au-delà des villes de premier rang, ces nouveaux groupes urbains émergents sont prêts à passer du simple essai à la consommation régulière, notamment parmi les familles soucieuses de leur santé et les jeunes professionnels.

À l'échelle régionale, l'Arabie Saoudite constitue la pierre angulaire des produits laitiers végétaux dans le CCG. Sa vaste population et son paysage commercial et de restauration en rapide évolution lui confèrent la plus grande part de la valeur des produits laitiers végétaux du bloc. La position centrale du pays, associée aux réseaux logistiques de Riyad, Djeddah et Dammam, assure une distribution fluide des produits alternatives laitières, tant nationaux qu'importés, à travers le Royaume et vers les États voisins. Par ailleurs, Vision 2030 mettant l'accent sur la santé, la durabilité et l'innovation alimentaire, l'Arabie Saoudite n'est pas seulement un marché mais aussi une rampe de lancement pour de nouveaux formats végétaux, prêt à se déployer à l'échelle du Moyen-Orient élargi.

Paysage concurrentiel

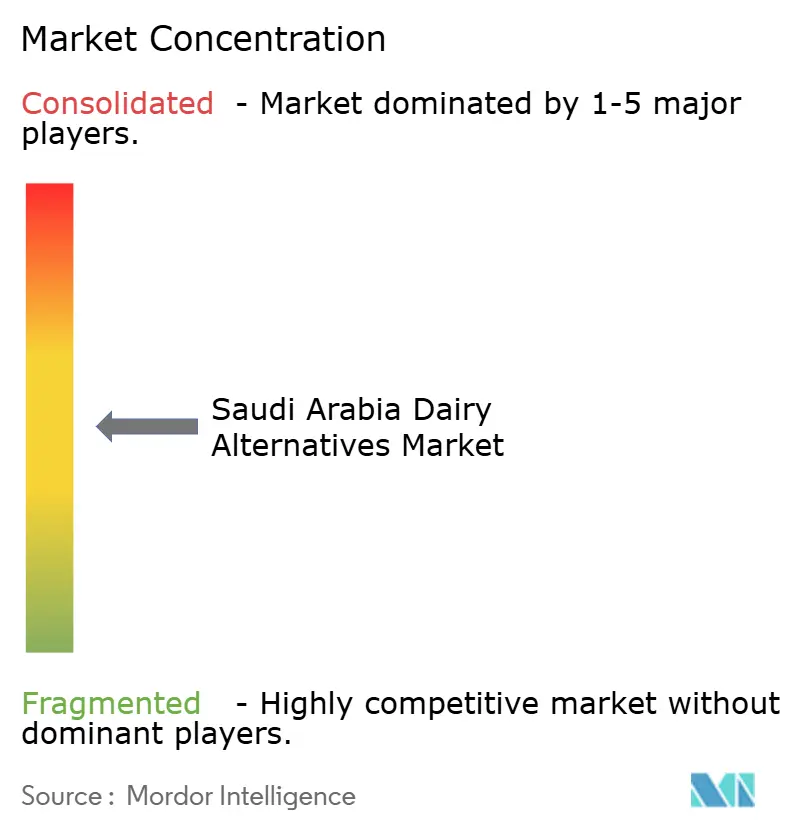

Le marché des alternatives laitières en Arabie Saoudite se caractérise par un paysage concurrentiel modérément fragmenté, dans lequel les grands groupes laitiers établis occupent une position dominante. Ces entreprises s'appuient stratégiquement sur leurs vastes réseaux de distribution et leur forte notoriété de marque pour introduire des produits végétaux aux côtés de leurs offres laitières conventionnelles. Cette double approche renforce non seulement leur position sur le marché, mais leur permet également de gérer efficacement les chaînes d'approvisionnement tout en transférant la confiance des consommateurs de leurs produits traditionnels vers les nouvelles alternatives. Ce faisant, ils créent des barrières significatives pour les nouveaux entrants, en particulier les entreprises spécialisées dans les protéines alternatives, qui rencontrent des difficultés pour accéder au marché et y établir une présence.

L'une des stratégies clés employées par les acteurs laitiers en place est l'utilisation efficace de leurs relations commerciales existantes et de leur infrastructure de chaîne du froid. Ces ressources leur permettent d'atteindre une pénétration rapide du marché avec un investissement supplémentaire minimal, garantissant que leurs produits végétaux sont largement accessibles aux consommateurs. En intégrant ces alternatives dans leurs opérations existantes, ces entreprises maintiennent leur efficacité en termes de coûts tout en répondant à la demande croissante d'alternatives laitières. Cette approche renforce non seulement leur avantage concurrentiel, mais les positionne également comme des acteurs clés dans le paysage de marché en évolution, où les préférences des consommateurs se tournent de plus en plus vers les options végétales.

Le lancement réussi du lait d'avoine par SADAFCO illustre la manière dont les acteurs laitiers établis peuvent tirer parti de leur infrastructure et de leur présence sur le marché pour acquérir un avantage concurrentiel. L'entreprise a efficacement utilisé son réseau commercial bien établi et ses capacités de chaîne du froid pour introduire le produit, réalisant une entrée rapide sur le marché et une large adoption par les consommateurs. Ce cas met en évidence l'avantage significatif dont bénéficient les acteurs en place par rapport aux nouveaux entrants, qui doivent souvent faire face à des coûts élevés, des défis logistiques et des ressources limitées pour reproduire une telle infrastructure. En conséquence, les grandes entreprises laitières continuent de dominer le marché des alternatives laitières en Arabie Saoudite, en s'appuyant sur leurs atouts pour répondre à la demande croissante de produits végétaux.

Leaders du secteur des alternatives laitières en Arabie Saoudite

Blue Diamond Growers

Saudia Dairy and Foodstuff Company (SADAFCO)

Danone S.A.

Al Othman Holding Company

Almarai

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : l'Arabie Saoudite a établi un important cluster laitier d'un million de pieds carrés à Al-Kharj. Cette initiative s'inscrit dans un effort plus large visant à créer des pôles industriels alimentaires spécialisés, avec un accent particulier sur le secteur laitier, à travers le Royaume.

- Mai 2022 : SADAFCO a lancé le premier lait d'avoine produit localement en Arabie Saoudite, marquant une étape importante dans le marché des alternatives laitières du pays. Ce lancement répond à la demande croissante des consommateurs pour des options de lait végétal, répondant aux besoins des personnes soucieuses de leur santé et de celles ayant des restrictions alimentaires.

Périmètre du rapport sur le marché des alternatives laitières en Arabie Saoudite

Le beurre non laitier, le fromage non laitier, la crème glacée non laitière, le lait non laitier et le yaourt non laitier sont couverts en tant que segments par catégorie. Le hors commerce et le commerce sur place sont couverts en tant que segments par canal de distribution.| Lait non laitier | Lait d'amande |

| Lait de coco | |

| Lait d'avoine | |

| Lait de soja | |

| Lait de chanvre | |

| Lait de noisette | |

| Fromage non laitier | |

| Desserts non laitiers | |

| Yaourt non laitier | |

| Autres |

| Aromatisé |

| Non aromatisé |

| Bouteilles PET |

| Boîtes |

| Cartons |

| Autres (Tetrapacks, sachets) |

| Hors commerce | Magasins de proximité |

| Commerce en ligne | |

| Distributeurs spécialisés | |

| Supermarchés et hypermarchés | |

| Autres | |

| Commerce sur place |

| Par type de produit | Lait non laitier | Lait d'amande |

| Lait de coco | ||

| Lait d'avoine | ||

| Lait de soja | ||

| Lait de chanvre | ||

| Lait de noisette | ||

| Fromage non laitier | ||

| Desserts non laitiers | ||

| Yaourt non laitier | ||

| Autres | ||

| Saveur | Aromatisé | |

| Non aromatisé | ||

| Par type d'emballage | Bouteilles PET | |

| Boîtes | ||

| Cartons | ||

| Autres (Tetrapacks, sachets) | ||

| Par canal de distribution | Hors commerce | Magasins de proximité |

| Commerce en ligne | ||

| Distributeurs spécialisés | ||

| Supermarchés et hypermarchés | ||

| Autres | ||

| Commerce sur place | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles d'origine végétale en remplacement de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait végétal ou le lait alternatif non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et spécialisées à l'échelle mondiale.

- Beurre non laitier - Le beurre non laitier est une alternative végane au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec la montée des régimes alimentaires alternatifs comme le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée végétale est une catégorie en plein essor. La crème glacée non laitière est un type de dessert fabriqué sans aucun ingrédient animal. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne souhaitent pas consommer des produits d'origine animale ou dérivés, notamment les œufs, le lait, la crème ou le miel.

- Lait végétal - Les laits végétaux sont des substituts du lait fabriqués à partir de noix (par ex., noisettes, graines de chanvre), de graines (par ex., sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par ex., soja). Les laits végétaux tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en soumettant le beurre brut à un traitement chimique, auquel ont été ajoutés certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a fait l'objet d'aucun traitement. |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu suit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs ainsi que d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. Il s'agit d'une fine couche de crème qui apparaît à la surface du lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus dense que la crème légère. |

| Crème fouettée | Elle présente un pourcentage de matières grasses bien supérieur à celui de la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les entremets, ainsi que comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés, par ex. les sherbets, les sorbets, les yaourts glacés. |

| Lait UHT (lait traité à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait consiste à chauffer celui-ci pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, résultant en un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier/beurre végétal | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme les fèves de soja, les plantains, l'avoine et les pois. |

| Commerce sur place | Il désigne les restaurants, les restaurations rapides (QSR) et les bars. |

| Hors commerce | Il désigne les supermarchés, les hypermarchés, les circuits en ligne, etc. |

| Fromage Neufchâtel | L'un des fromages les plus anciens de France. C'est un fromage à pâte molle, légèrement friable, à moisissure et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé à base de glace mélangée à du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, une liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Stable à température ambiante | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (DSD) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | L'Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux à base de lait, de crème fraîche épaisse et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles consomment une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour donner une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement