Taille et part du marché des alternatives laitières en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

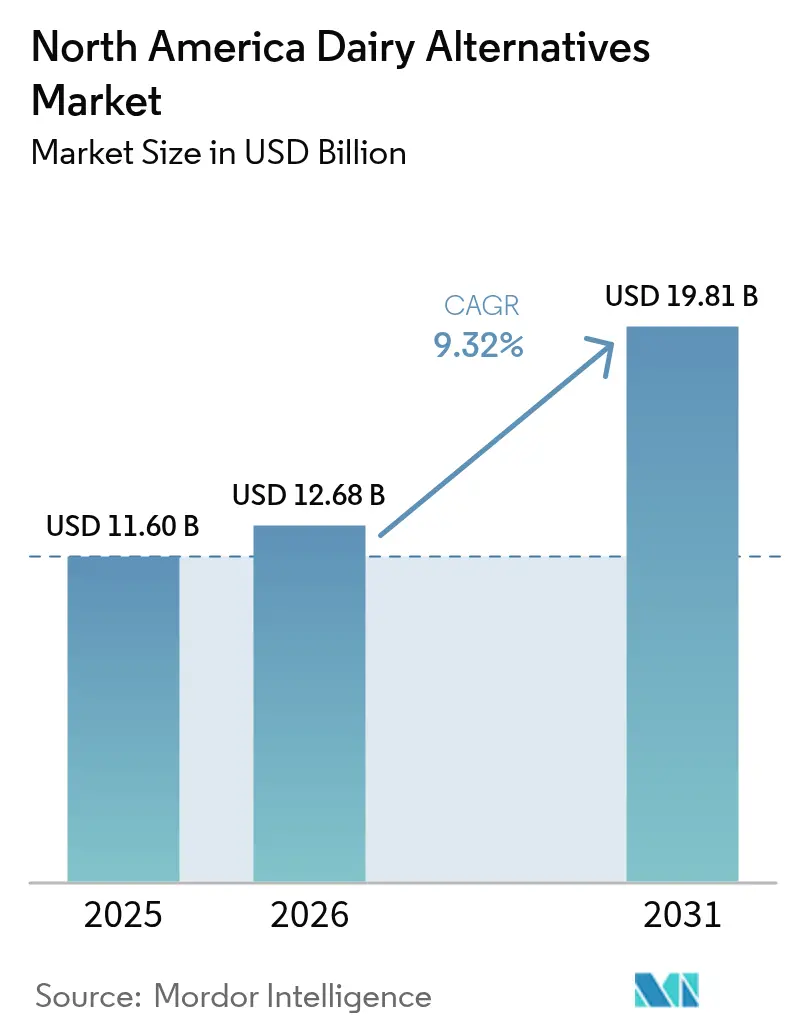

| Taille du marché de l'année de base (2025) | 11.60 Milliards de dollars |

| Taille du Marché (2026) | 12.68 Milliards de dollars |

| Taille du Marché (2031) | 19.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alternatives laitières en Amérique du Nord par Mordor Intelligence

La taille du marché des alternatives laitières en Amérique du Nord était évaluée à 11,60 milliards USD en 2025 et devrait progresser de 12,68 milliards USD en 2026 pour atteindre 19,81 milliards USD d'ici 2031, à un CAGR de 9,32 % durant la période de prévision (2026-2031). Cette croissance est portée par un ensemble de facteurs : une augmentation de l'intolérance au lactose, l'essor des régimes flexitariens et l'évolution des politiques qui hissent les protéines végétales au même niveau que leurs équivalents d'origine animale. Si le commerce de détail hors domicile demeure un pilier de la valeur, les établissements de restauration adoptent rapidement cette tendance. Une conscience accrue de la santé favorise les alternatives faibles en calories, enrichies en nutriments et riches en protéines, comme le lait de soja et le lait d'amande. Les cafés et les restaurants à service rapide non seulement suppriment les suppléments tarifaires, mais mettent également en avant des offres premium de qualité barista. En matière d'emballage, le secteur pivote des cartons traditionnels à conservation longue vers le PET recyclable, en adéquation avec les critères de durabilité des distributeurs. Les dynamiques concurrentielles voient les multinationales racheter des marques de niche, tandis que les acteurs disruptifs capitalisent sur les stratégies de vente directe aux consommateurs. Il convient de noter que la fermentation de précision et l'enrichissement en protéines élevées créent des différenciateurs uniques sur le marché.

Principaux enseignements du rapport

- Par type de produit, le lait non laitier a représenté 53,94 % de la part du marché des alternatives laitières en 2025, tandis que le fromage non laitier devrait progresser à un CAGR de 9,44 % jusqu'en 2031.

- Par type d'emballage, les cartons représentaient 51,88 % de la taille du marché des alternatives laitières en 2025, tandis que les bouteilles PET affichent la trajectoire la plus rapide avec un CAGR de 9,62 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail hors domicile a contribué à hauteur de 87,12 % du chiffre d'affaires en 2025 ; les établissements de restauration progressent à un CAGR de 9,95 % à mesure que la différenciation des menus devient un levier de marge.

- Par zone géographique, les États-Unis détenaient 80,95 % de la valeur en 2025 ; le Mexique représente le principal foyer de croissance avec un CAGR de 10,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des alternatives laitières en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation de l'intolérance au lactose et des allergies au lait | +1.8% | États-Unis et Mexique (centres urbains) | Moyen terme (2-4 ans) |

| Expansion de la base de consommateurs végans et flexitariens | +2.1% | Amérique du Nord, concentrée dans les métropoles côtières des États-Unis et les centres urbains canadiens | Long terme (≥ 4 ans) |

| Conscience accrue de la santé favorisant les alternatives faibles en calories, enrichies en nutriments et riches en protéines | +1.5% | États-Unis, Canada, zone métropolitaine de Mexico | Moyen terme (2-4 ans) |

| Innovations produits en matière de goût, de texture et d'enrichissement rendant les alternatives comparables aux produits laitiers | +2.3% | États-Unis, Canada, adoption précoce dans le commerce de détail premium au Mexique | Court terme (≤ 2 ans) |

| Réglementations favorables et directives alimentaires axées sur le végétal | +0.9% | États-Unis (FDA), Canada (Santé Canada), Mexique (Secrétariat à la Santé) | Long terme (≥ 4 ans) |

| Adoption par la restauration commerciale des chaînes alimentaires | +1.4% | États-Unis, Canada, Mexique (expansion des restaurants à service rapide à Monterrey, Guadalajara) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'intolérance au lactose et des allergies au lait

Aux États-Unis, un nombre croissant d'adultes souffrent de malabsorption du lactose, ce qui stimule la demande d'alternatives que les produits laitiers conventionnels ne peuvent satisfaire. Bien que l'intolérance au lactose soit répandue chez les adultes, elle est rarement mortelle. Selon Medline Plus, environ 30 millions d'adultes américains présentent un certain degré d'intolérance au lactose avant l'âge de 20 ans en 2024 [1]Source : Medline Plus, "Intolérance au lactose", medlineplus.gov. Ce problème physiologique est encore amplifié par une sensibilisation croissante aux allergies aux protéines du lait médiées par les IgE, qui touchent 2 à 3 % des enfants de moins de trois ans et persistent souvent à l'âge adulte. Cela a conduit à une hausse des formulations pédiatriques enrichies en carbonate de calcium et en vitamine D3, conçues pour imiter les profils nutritionnels du lait maternel et des laits infantiles. La combinaison de la prédisposition génétique et des diagnostics tardifs — de nombreux adultes identifient à tort la cause de leurs troubles digestifs — a créé des opportunités pour des marques comme Ripple Foods. Leur communication, qui met en avant 8 grammes de protéines de pois par portion de 240 millilitres, convertit efficacement une demande latente en une croissance des ventes mesurable. Les autorités réglementaires s'adaptent également à ces évolutions. En 2024, Santé Canada a mis à jour ses normes de fortification, imposant un minimum de 300 milligrammes de calcium par portion de 250 millilitres. Cela garantit que les alternatives à base végétale peuvent étayer leurs allégations d'équivalence nutritionnelle avec les produits laitiers traditionnels sur les rayons des détaillants.

Expansion de la base de consommateurs végans et flexitariens

Les flexitariens, qui réduisent sans éliminer totalement les produits d'origine animale, choisissent souvent des repas à base végétale pour des raisons éthiques et environnementales plutôt que par adhésion à des directives alimentaires strictes. Ce groupe est économiquement attractif en raison de leur moindre sensibilité aux prix par rapport aux végans convaincus. Par exemple, les flexitariens peuvent payer un supplément pour du lait d'avoine dans les cafés, mais utilisent souvent des produits laitiers conventionnels pour cuisiner, là où les différences de goût sont moins perceptibles. En 2025, l'organisation de défense des droits des animaux PETA a classé Chicago comme la ville la plus accueillante pour les végans aux États-Unis, citant sa large gamme d'options à base végétale [2Source : PETA, Le palmarès PETA des 10 villes les plus accueillantes pour les végans en 2025, peta.org]. Parallèlement, l'urbanisation à Guadalajara et Monterrey, au Mexique, stimule la disponibilité des laits végétaux en supermarchés, des enseignes comme Soriana et Chedraui répondant aux préférences des millennials et de la génération Z pour des sources de protéines durables. Bien que la population végane reste restreinte, son influence sur le développement des produits est considérable. Les marques ciblent cette minorité influente pour obtenir l'approbation de groupes de défense qui amplifient leur portée via les plateformes de médias sociaux.

Conscience accrue de la santé favorisant les alternatives faibles en calories, enrichies en nutriments et riches en protéines

Les consommateurs examinent de plus en plus attentivement les profils en macronutriments, optant pour du lait d'amande non sucré avec seulement 30 à 40 calories par portion de 240 millilitres, plutôt que pour du lait entier qui en contient 150. Cette préférence est particulièrement marquée chez les personnes soucieuses de leur poids et les diabétiques qui surveillent leur charge glycémique. Le marché est porté par des consommateurs soucieux de leur santé qui adoptent des régimes à base végétale. Selon le Good Food Institute, 59 % des foyers américains ont acheté des aliments à base végétale en 2024 [3]Source : Good Food Institute, "Données sur le marché de détail américain pour le secteur des produits à base végétale", gfi.org. L'enrichissement en protéines est devenu un axe stratégique majeur ; Califia Farms a lancé sa gamme Protein Oat en janvier 2025, proposant 10 grammes de protéines de pois et de féverole par portion, pour séduire les amateurs de fitness qui s'appuyaient auparavant sur des shakes à base de lactosérum. Si la plupart des marques intègrent désormais 450 milligrammes de calcium et 2,5 microgrammes de vitamine D par portion pour s'aligner sur les normes des produits laitiers, la différenciation se déplace vers les acides gras oméga-3, la vitamine B12 et les fibres prébiotiques pour répondre aux préoccupations de santé intestinale. L'utilisation croissante des moniteurs de glycémie en continu par des non-diabétiques stimule la demande de formulations à faible teneur en sucre. En réponse, Oatly a lancé sa variante Non Sucré en janvier 2024, sans sucres ajoutés, séduisant les biohackers qui suivent leur glycémie postprandiale.

Innovations produits en matière de goût, de texture et d'enrichissement rendant les alternatives comparables aux produits laitiers

Les marques adoptent de plus en plus l'hydrolyse enzymatique et l'homogénéisation à haute pression pour reproduire le toucher en bouche des produits laitiers et atténuer les notes indésirables comme l'amertume du lait d'amande et l'aspect crayeux des produits à base de soja. En janvier 2025, Califia Farms a lancé Übermilk, qui mélange des graisses d'avoine, d'amande et de noix de coco pour offrir une texture crémeuse dans le café chaud, résolvant ainsi le problème de séparation observé dans les premières versions du lait d'avoine. Miyoko's Creamery a eu recours à la fermentation de précision sur des bases de cajou et de noix de coco pour améliorer les analogues de beurre fermenté et de fromage affiné, atteignant une complexité aromatique comparable à celle des fromages européens traditionnels. Les formulations destinées aux baristas, telles que l'Édition Barista d'Oatly et la Série Barista de Pacific Foods, intègrent des graisses ajoutées (comme l'huile de tournesol ou de colza) et des stabilisants, tels que la gomme gellane, pour produire une micromousse adaptée à l'art du latte. Cette avancée a conduit Starbucks à supprimer le supplément de 0,70 USD pour le lait non laitier en novembre 2024, élargissant considérablement leur portée de marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prime de prix par rapport aux produits laitiers conventionnels | -1.2% | Amérique du Nord, plus prononcée dans les marchés ruraux des États-Unis et les segments à faibles revenus au Mexique | Moyen terme (2-4 ans) |

| Préoccupations relatives à la parité sensorielle et nutritionnelle | -0.8% | États-Unis, Canada, Mexique (catégories fromage et yaourt) | Court terme (≤ 2 ans) |

| Incertitude des normes d'étiquetage (« lait », « beurre ») | -0.5% | États-Unis (conflits au niveau des États dans le Wisconsin, l'Idaho), impact limité au Canada et au Mexique | Long terme (≥ 4 ans) |

| Durée de vie limitée et défis liés à la chaîne d'approvisionnement | -0.9% | Amérique du Nord, en particulier dans les régions rurales des États-Unis, le nord du Canada et les réseaux de distribution mexicains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prime de prix par rapport aux produits laitiers conventionnels

Le lait végétal est commercialisé à un prix de 4 à 6 USD par litre, nettement supérieur aux 2 à 3 USD par litre pour les produits laitiers conventionnels. Cette prime de 50 à 100 % découle du coût plus élevé des matières premières, les amandes, l'avoine et les pois étant 2 à 3 fois plus chers par kilogramme que le lait liquide. De plus, la plus petite échelle de production du lait végétal limite les économies de densité dans la transformation et la distribution. Les prix des amandes, en particulier, sont très volatils. Par exemple, la récolte californienne de 2024 a connu une hausse des prix en raison de rendements réduits par la sécheresse, contraignant des marques comme Blue Diamond à absorber la compression des marges ou à répercuter les coûts sur les distributeurs. Par ailleurs, la production de lait d'avoine implique un traitement enzymatique spécialisé pour convertir les amidons en sucres solubles, ce qui génère des coûts de transformation que les produits laitiers conventionnels n'encourent pas. Cet écart de prix significatif non seulement restreint la pénétration dans les segments sensibles aux prix, mais réduit également la fréquence des achats répétés. Les consommateurs alternent souvent entre les options végétales et conventionnelles, largement influencés par les activités promotionnelles.

Préoccupations relatives à la parité sensorielle et nutritionnelle

Le fromage non laitier et le yaourt non laitier continuent de faire face à des défis en matière de goût et de texture. La reproduction de la fondabilité, de l'élasticité et des notes de fermentation acidulées à l'aide de substrats végétaux reste difficile. Les analogues de fromage à base d'huile de noix de coco présentent souvent une sensation cireuse en bouche et offrent de mauvaises performances lors du brunissage sous la chaleur. Cela limite leur utilisation dans les pizzas et les gratins, où les performances fonctionnelles sont essentielles. Concernant la teneur en protéines, de nombreux laits d'amande et de noix de coco ne fournissent qu'1 gramme par portion de 240 millilitres, contre 8 grammes dans le lait de vache. Cette disparité suscite des préoccupations nutritionnelles chez les pédiatres et les diététiciens qui conseillent les parents sur la nutrition infantile. Bien que l'enrichissement ajoute des micronutriments tels que le calcium, la vitamine D et la B12, il ne peut pas pleinement remplacer les profils de protéines complètes et les acides aminés biodisponibles présents dans le lactosérum et la caséine. Les innovations sensorielles progressent. Par exemple, la ricotta et le fromage à tartiner à base d'amande de Kite Hill se rapprochent étroitement des produits laitiers lors de tests à l'aveugle. Toutefois, mettre à l'échelle ces formulations pour atteindre des prix de grande consommation reste un obstacle technique et économique considérable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le fromage surpasse le lait en termes de vitesse d'innovation

Le lait non laitier représentait 53,94 % de la valeur du marché en 2025, capitalisant sur son avantage de premier arrivant et sa large disponibilité en commerce de détail. Dans le même temps, le fromage non laitier devrait progresser à un CAGR de 9,44 % jusqu'en 2031, à mesure que les marques résolvent les problèmes antérieurs de fondabilité, d'élasticité et de complexité aromatique. Le lait d'avoine, reconnu pour ses excellentes capacités de moussage, domine le segment des boissons et est particulièrement prisé des baristas. Le lait d'amande reste la préférence des consommateurs soucieux des calories, tandis que le lait de soja, autrefois leader du marché, a perdu des parts au profit des laits d'avoine et d'amande en raison de préoccupations persistantes concernant les phytoestrogènes et les OGM. Malgré cela, le lait de soja conserve la première place en termes de teneur en protéines, offrant 7 à 8 grammes par portion de 240 millilitres. Le lait de noix de coco est principalement utilisé dans des applications de niche telles que la cuisine thaïlandaise et les smoothies tropicaux, mais sa teneur élevée en graisses saturées limite son attrait grand public. Les laits de cajou, de chanvre et de noisette occupent le segment premium, commercialisés à 6 à 8 USD par litre, et attirent les consommateurs à la recherche d'options sans allergènes ou de profils aromatiques uniques.

Le fromage non laitier connaît une croissance portée par les avancées de la fermentation de précision, qui permettent la production d'analogues de caséine sans intrants d'origine animale. Des entreprises comme Miyoko's Creamery et Kite Hill exploitent cette technologie pour produire des formats de cheddar affiné et de mozzarella qui atteignent une parité fonctionnelle pour une utilisation en pizza et en sandwich grillé. Daiya a amélioré la fondabilité de ses lamelles et tranches à base de tapioca en incorporant des mélanges d'amidons modifiés. Pendant ce temps, Follow Your Heart propose des formulations sans soja qui répondent aux préoccupations allergéniques dans les environnements de restauration où les risques de contamination croisée sont significatifs. Le yaourt non laitier et les desserts non laitiers progressent régulièrement, soutenus par des bases de noix de coco et d'amande qui reproduisent la texture crémeuse du yaourt grec. Cependant, la teneur en protéines reste un facteur de distinction dans cette catégorie. La catégorie « Autres », qui comprend les crèmes, les crèmes glacées et les substituts de beurre, met l'accent sur l'indulgence et les performances fonctionnelles. Si les écarts sensoriels dans ces produits se réduisent, ils n'ont pas encore été entièrement comblés.

Par type d'emballage : le PET gagne du terrain grâce à la durabilité et à la commodité

En 2025, les cartons représentaient 51,88 % de la part de marché, soutenus par la technologie aseptique. Cette technologie permet le stockage à température ambiante et réduit les coûts de chaîne du froid, offrant aux marques un avantage stratégique, notamment celles qui ciblent les tendances de stockage en garde-manger et les marchés d'exportation. Tetra Pak et SIG Combibloc dominent cet espace, proposant des barrières multicouches qui protègent le contenu de la lumière et de l'oxygène. Ces innovations garantissent une durée de conservation de 6 à 12 mois sans conservateurs. Pendant ce temps, les bouteilles PET connaissent une croissance significative, progressant à un CAGR de 9,62 % jusqu'en 2031. Cette croissance est portée par les obligations de recyclabilité en Californie et au Canada qui favorisent les emballages mono-matériaux, ainsi que par la demande croissante de formats individuels sur les marchés de consommation nomade, où les bouteilles de 300 à 500 millilitres commandent des prix premium.

Bien que les canettes représentent un segment plus restreint, elles gagnent en popularité, notamment dans le café prêt-à-boire et les shakes protéinés. La recyclabilité infinie de l'aluminium et ses capacités de refroidissement rapide séduisent les consommateurs soucieux de l'environnement. La catégorie « Autres » comprend les bouteilles en verre, populaires dans les marchés premium, et les pochettes souples, couramment utilisées pour la distribution en vrac dans les services de restauration. L'innovation en matière d'emballage reste cruciale pour améliorer les marges bénéficiaires. Les marques qui développent des formats exclusifs — comme le carton rectangulaire distinctif d'Oatly ou la bouteille transparente de Ripple qui met en valeur la couleur du produit — se distinguent en rayon et renforcent la notoriété de marque, leur permettant de justifier des prix de détail plus élevés. Toutefois, les pressions réglementaires s'intensifient. La réglementation canadienne proposée sur l'interdiction des plastiques à usage unique (2024) pourrait restreindre certains formats PET, incitant les marques à adopter des systèmes rechargeables et des formats concentrés visant à réduire l'utilisation d'emballages par litre consommé.

Par canal de distribution : la restauration réduit l'écart

En 2025, les circuits hors domicile représentaient 87,12 % des ventes, soulignant la domination des supermarchés, hypermarchés et plateformes en ligne où les consommateurs effectuent leurs courses hebdomadaires et comparent les prix des marques. Les épiceries de proximité et les clubs-entrepôts ont contribué modestement, bien que ces derniers soient en expansion, Costco et Sam's Club renforçant leurs assortiments bio et végétaux pour attirer les ménages aisés de banlieue. Les plateformes en ligne telles qu'Amazon Fresh, Instacart et Thrive Market gagnent en popularité auprès des millennials et de la génération Z, qui privilégient les services d'abonnement et les marques en vente directe aux consommateurs comme Elmhurst 1925 qui évitent les marges du commerce traditionnel. En revanche, les établissements de restauration devraient progresser à un CAGR de 9,95 % jusqu'en 2031, portés par des opérateurs de restauration qui reconnaissent que proposer des alternatives laitières génère des revenus supplémentaires auprès des clients intolérants au lactose et végans sans réduire les ventes de produits laitiers conventionnels.

Dunkin', le McCafé de McDonald's et les cafés indépendants s'adaptent à cette tendance, reconnaissant que les alternatives laitières sont passées d'une option de niche à une attente standard chez les consommateurs plus jeunes. Les prestataires de restauration collective — tels que les universités, les hôpitaux et les campus d'entreprise — exigent de plus en plus des options à base végétale pour répondre aux préférences de la génération Z. Des entreprises comme Aramark et Compass Group imposent désormais au moins une alternative laitière à chaque poste de boissons, conduisant à des contrats d'approvisionnement en gros qui privilégient les formats à conservation longue en cartons aseptiques. La croissance plus rapide du circuit de restauration reflète un changement structurel : les opérateurs recherchant des marges plus élevées, le lait végétal, bien que plus cher par portion, permet des prix de menu plus élevés, et s'efforcent de différencier leur offre dans des marchés concurrentiels.

Analyse géographique

En 2025, les États-Unis ont dirigé la région, contribuant à hauteur de 80,95 % du chiffre d'affaires. Cette domination découle des marques pionnières, d'un solide réseau de distribution et d'une consommation par habitant élevée de café et de céréales — deux applications clés où les alternatives laitières ont presque égalé le lait traditionnel. La Californie stimule l'adoption au niveau des États, influencée par les villes côtières soucieuses de leur santé, des politiques environnementales strictes favorisant les régimes végétaux, et la proximité des installations de transformation des amandes et de l'avoine, qui réduit les coûts logistiques. Cependant, à mesure que le marché arrive à maturité, la croissance ralentit. L'adoption chez les consommateurs intolérants au lactose et végans approche la saturation, et l'expansion future dépend de la conversion des flexitariens. Ces consommateurs alternent entre les options végétales et traditionnelles en fonction du goût, du prix et de l'occasion. La décision de Starbucks de supprimer son supplément en novembre 2024 reflète un effort stratégique pour réduire les barrières et développer son marché. Les premiers résultats montrent une augmentation des essais, mais les taux de rachat restent irréguliers, les consommateurs revenant aux produits laitiers lorsque les promotions réduisent l'écart de coût.

Le Mexique devrait progresser à un CAGR de 10,05 % jusqu'en 2031, le taux le plus rapide de la région. Cette croissance est portée par l'urbanisation dans des villes comme Guadalajara, Monterrey et Mexico, où la hausse des revenus disponibles et l'exposition aux tendances alimentaires américaines s'alignent sur les directives alimentaires gouvernementales qui promeuvent désormais les protéines végétales. Des distributeurs tels que Soriana, Chedraui et Walmart de México ont augmenté l'espace rayon consacré au lait végétal, répondant aux préférences des millennials et de la génération Z pour des produits durables et axés sur la santé. Cependant, la sensibilité aux prix reste un défi majeur, positionnant les options végétales comme des achats aspirationnels pour la classe moyenne urbaine. La production nationale est encore limitée, seules quelques marques comme Vita produisant du lait d'avoine localement. Cela crée une opportunité pour les multinationales d'établir des installations de transformation au Mexique, leur permettant de contourner les droits de douane à l'importation et les risques de change tout en améliorant leurs marges.

Le Canada et les autres régions d'Amérique du Nord contribuent modestement, mais bénéficient d'un soutien réglementaire. En 2024, Santé Canada a mis à jour son Guide alimentaire, hissant les protéines végétales au même niveau que les sources animales et encourageant les Canadiens à « choisir plus souvent des aliments protéinés d'origine végétale ». Ce changement de politique soutient l'intégration des alternatives laitières dans les achats institutionnels des écoles, hôpitaux et cafétérias gouvernementales, stimulant la demande de contrats en gros, notamment pour les formats à conservation longue en cartons aseptiques. L'Ontario et la Colombie-Britannique sont en tête de l'adoption, soutenus par des centres urbains comme Toronto et Vancouver. Les cafés indépendants et les détaillants spécialisés en alimentation naturelle, notamment des marques premium comme Elmhurst 1925 et Oatly, constituent des canaux de distribution dans ces provinces. Cependant, le nord du Canada est confronté à des défis logistiques. Des régions comme le Yukon et le Nunavut manquent de capacité suffisante en camionnage réfrigéré, limitant la pénétration du marché au-delà des grandes zones urbaines. Cela crée des opportunités pour les produits stables à température ambiante qui peuvent résister à des cycles de distribution prolongés.

Paysage concurrentiel

Le marché nord-américain des alternatives laitières est modérément fragmenté. Les acteurs de premier plan comme Danone SA, Oatly Group AB, Califia Farms LLC, Blue Diamond Growers et Agrifoods International Cooperative Ltd dominent, mais il reste un espace significatif pour que les spécialistes régionaux et les acteurs disruptifs en vente directe aux consommateurs se taillent des segments de niche. Les conglomérats multinationaux se tournent de plus en plus vers les acquisitions, cherchant à renforcer leurs capacités techniques et leur capital marque. L'acquisition de Kate Farms par Danone en mai 2025 en est un exemple emblématique, soulignant sa réorientation stratégique vers la nutrition médicale et les formulations riches en protéines, qui commandent une prime de 30 à 40 % par rapport aux bases standard d'avoine et d'amande. Pendant ce temps, des marques comme Oatly et Miyoko's Creamery contournent les intermédiaires traditionnels du commerce de détail, en s'appuyant sur des partenariats avec les baristas et des canaux de vente directe aux consommateurs.

Les acteurs clés du marché nord-américain des alternatives laitières conduisent une innovation produit continue et des expansions stratégiques. Ces entreprises ne se contentent pas de développer de nouvelles formulations laitières végétales, en se concentrant sur des alternatives laitières comme l'avoine, l'amande et le soja, mais s'étendent également à des catégories connexes telles que le yaourt, le fromage et les desserts glacés. Faisant preuve d'agilité opérationnelle, beaucoup investissent dans des installations de fabrication avancées et des processus de production durables, plusieurs modernisant leurs usines existantes pour répondre à la demande croissante. Les manœuvres stratégiques comprennent la conclusion de partenariats avec des chaînes de restauration, la collaboration avec des distributeurs pour des lancements de produits exclusifs, et l'adoption de la transformation numérique pour renforcer les canaux de vente directe aux consommateurs. L'expansion géographique est primordiale, les entreprises créant de nouvelles installations de production dans diverses régions et acquérant des marques locales pour renforcer leur présence sur le marché. L'accent accru de l'industrie sur la recherche et le développement, les initiatives de durabilité et les produits à étiquette propre souligne sa réactivité face à l'évolution des préférences des consommateurs.

Les opportunités d'espaces vierges émergents dans le lait de chanvre, de noisette et de cajou attirent l'attention. Ici, la différenciation aromatique et le positionnement sans allergènes séduisent des cohortes de niche prêtes à payer une prime par rapport aux produits laitiers conventionnels. Les marques adoptent rapidement la technologie, la fermentation de précision étant déployée pour élaborer des analogues de caséine sans intrants d'origine animale. Miyoko's Creamery en est un exemple notable, qui est pionnière dans ce domaine pour les formats de cheddar affiné et de mozzarella, atteignant une parité fonctionnelle pour les applications de pizza et de sandwich grillé. Cependant, les nouveaux entrants de plus petite taille naviguent dans des zones grises réglementaires. Les directives d'étiquetage volontaire de la FDA permettent l'utilisation de la terminologie « lait » sans imposer de niveaux de fortification. Cette lacune permet aux marques de commercialiser un lait d'amande faible en protéines aux côtés d'un lait de pois riche en nutriments, sans différenciation claire sur l'emballage. Ces lacunes pourraient bientôt faire l'objet d'un examen réglementaire, notamment à mesure que les groupes de défense des consommateurs poussent la FDA à établir des normes nutritionnelles minimales pour les produits commercialisés avec une terminologie laitière.

Leaders du secteur des alternatives laitières en Amérique du Nord

Agrifoods International Cooperative Ltd

Blue Diamond Growers

Califia Farms LLC

Danone SA

Oatly Group AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Danone a acquis de manière stratégique Kate Farms, un producteur américain de produits de nutrition médicale à base végétale. Cette acquisition renforce la présence de Danone sur le marché des alternatives laitières riches en protéines et formulées cliniquement. Ces produits sont principalement destinés aux milieux hospitaliers et de soins à domicile, où les modèles de remboursement soutiennent une tarification premium et des profils nutritionnels fonctionnels conçus pour favoriser la récupération des patients et la gestion du poids.

- Mai 2025 : La marque californienne de produits laitiers végétaux Eclipse Foods a lancé un nouveau produit de lait entier, le décrivant comme « impossible à distinguer » du lait traditionnel d'origine animale. Eclipse affirme que son lait entier non laitier « reproduit véritablement le lait » en isolant des protéines de pois et de pois chiches, imitant avec succès la structure moléculaire des produits laitiers.

- Janvier 2025 : Danone a élargi son portefeuille végétal en lançant une gamme de yaourts aux amandes probiotiques végan. Cette nouvelle série propose quatre saveurs : Vanille, Fraise, Meringue au citron et Chocolat-noix de coco.

Périmètre du rapport sur le marché des alternatives laitières en Amérique du Nord

| Lait non laitier | Lait d'avoine |

| Lait de chanvre | |

| Lait de noisette | |

| Lait de soja | |

| Lait d'amande | |

| Lait de noix de coco | |

| Lait de cajou | |

| Fromage non laitier | |

| Desserts non laitiers | |

| Yaourt non laitier | |

| Autres |

| Bouteilles PET |

| Canettes |

| Cartons |

| Autres |

| Circuit hôtellerie-restauration | |

| Circuit hors domicile | Épiceries de proximité |

| Supermarchés et hypermarchés | |

| Commerce en ligne | |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Lait non laitier | Lait d'avoine |

| Lait de chanvre | ||

| Lait de noisette | ||

| Lait de soja | ||

| Lait d'amande | ||

| Lait de noix de coco | ||

| Lait de cajou | ||

| Fromage non laitier | ||

| Desserts non laitiers | ||

| Yaourt non laitier | ||

| Autres | ||

| Type d'emballage | Bouteilles PET | |

| Canettes | ||

| Cartons | ||

| Autres | ||

| Canal de distribution | Circuit hôtellerie-restauration | |

| Circuit hors domicile | Épiceries de proximité | |

| Supermarchés et hypermarchés | ||

| Commerce en ligne | ||

| Autres | ||

| Pays | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de laits/huiles d'origine végétale en remplacement de leurs produits d'origine animale habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif végétal ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et de spécialité à travers le monde.

- Beurre non laitier - Le beurre non laitier est une alternative végane au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'essor des régimes alternatifs tels que le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée à base végétale est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert préparé sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne souhaitent pas consommer des produits d'origine animale ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait végétal - Les laits végétaux sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits végétaux tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en soumettant le beurre brut à un traitement chimique et en y ajoutant certains émulsifiants et ingrédients exogènes. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels naturels et frais, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu suit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes d'ingrédients différentes. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs ainsi que d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui se forme sur le lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème à fouetter | Sa teneur en matières grasses est bien plus élevée que celle de la crème légère (36 %). Elle est utilisée pour garnir les gâteaux, les tartes et les entremets, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés à l'état congelé. Par exemple : sorbets, granités, yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à une très haute température. Le traitement à ultra-haute température (UHT) du lait consiste à le chauffer pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / Beurre végétal | Beurre fabriqué à partir d'huile d'origine végétale, telle que la noix de coco, le palmiste, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les cajous, les noix de coco, et même d'autres aliments comme les graines de soja, les bananes plantains, l'avoine et les pois. |

| Circuit hôtellerie-restauration | Désigne les restaurants, les restaurants à service rapide et les bars. |

| Circuit hors domicile | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur qui préfère un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre présent dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux avec un goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé à base de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré à base de fruits et d'un certain type de produit laitier tel que le lait ou la crème. |

| À conservation longue | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et n'ayant pas besoin d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | L'Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux fabriqué à partir de lait, de crème fraîche épaisse et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à pâturer dans des prairies, où elles consomment une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par le biais d'un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement