Taille et parts du marché de la fabrication de charpentes métalliques aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

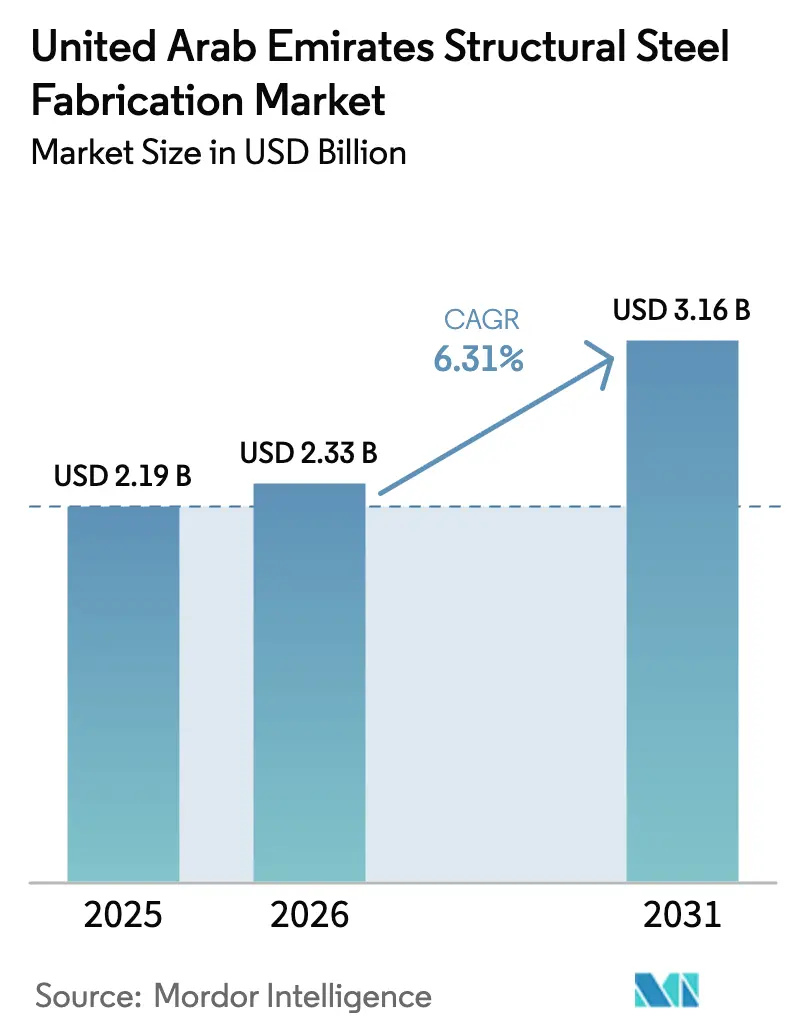

| Taille du marché de l'année de base (2025) | 2.19 Milliards de dollars |

| Taille du Marché (2026) | 2.33 Milliards de dollars |

| Taille du Marché (2031) | 3.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication de charpentes métalliques aux Émirats arabes unis par Mordor Intelligence

La taille du marché de la fabrication de charpentes métalliques aux Émirats arabes unis devrait croître de 2,19 milliards USD en 2025 à 2,33 milliards USD en 2026 et atteindre 3,16 milliards USD d'ici 2031, à un TCAC de 6,31 % sur la période 2026-2031. Cette croissance s'aligne sur l'initiative « Opération 300 milliards » des Émirats arabes unis, portée par les investissements dans les infrastructures et les zones industrielles. Des projets tels que le réseau à grande vitesse d'Etihad Rail stimulent la demande en poutres, colonnes et composants de ponts. La production d'acier vert à base d'hydrogène renouvelable par Emirates Steel, Arkan et Masdar crée de nouvelles opportunités. Les profilés lourds dominent les ventes, tandis que les poutres à âme pleine et les modules personnalisés devraient connaître une croissance rapide. Le secteur de la construction détient la plus grande part d'utilisation finale, tandis que le segment de l'énergie électrique et de l'énergie se développe rapidement. Abu Dhabi est en tête en termes de chiffre d'affaires, tandis que les autres émirats affichent une croissance plus soutenue. Le soudage reste significatif, mais les lignes de découpe automatisées gagnent en importance. Le marché est confronté à des défis tels que la volatilité des prix de l'acier, une hausse des prix des ronds à béton fin 2024 et une pénurie de soudeurs certifiés. Les subventions fédérales et les obligations en matière de contenu recyclé dans le cadre des codes Estidama et du code de construction écologique de Dubaï atténuent ces problèmes et soutiennent la croissance.

Principaux enseignements du rapport

- Par type de produit, les profilés lourds ont enregistré la part de marché la plus élevée de la fabrication de charpentes métalliques aux Émirats arabes unis, à 38,52 % en 2025, tandis que le segment des autres types de produits devrait progresser à un TCAC de 8,92 % sur la période 2026-2031.

- Par secteur d'utilisation finale, la construction a contribué à 46,12 % du chiffre d'affaires de 2025, tandis que le segment de l'énergie électrique et de l'énergie devrait progresser à un TCAC de 9,18 % sur la période 2026-2031.

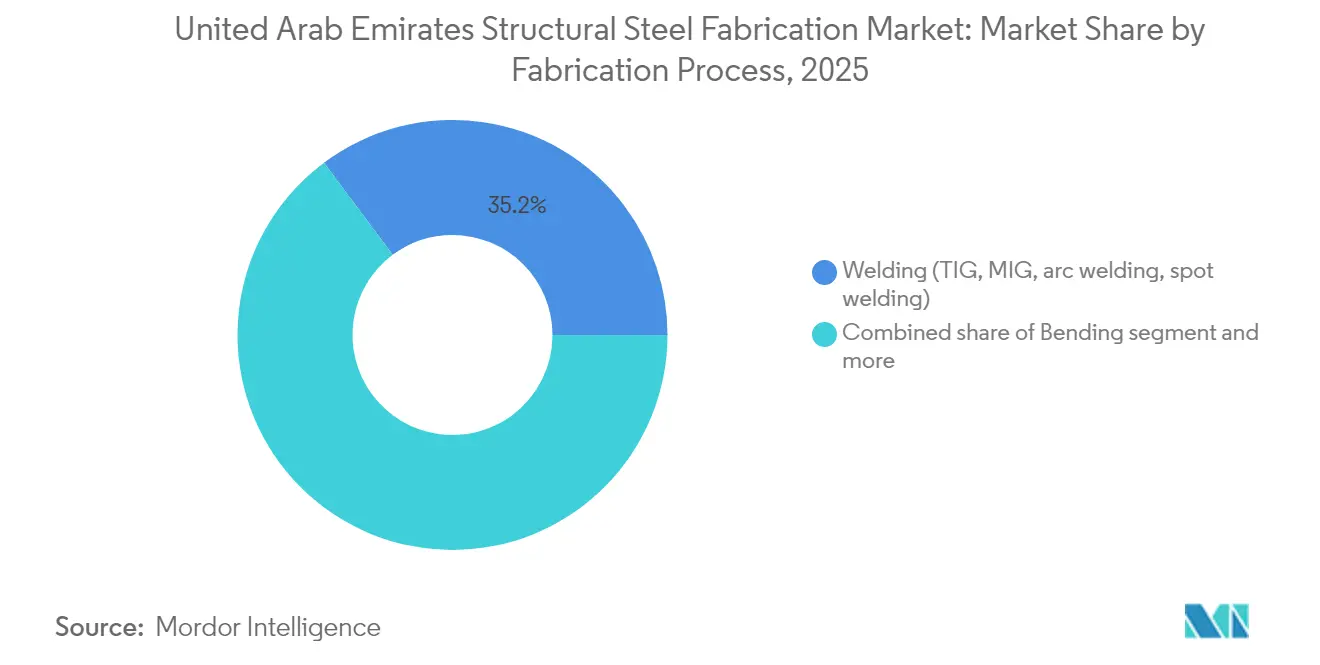

- Par procédé de fabrication, le soudage a représenté 35,20 % du chiffre d'affaires de 2025, tandis que les technologies de découpe devraient progresser à un TCAC de 8,55 % sur la période 2026-2031.

- Par géographie, Abu Dhabi a détenu 38,21 % du chiffre d'affaires du marché en 2025, tandis que la région du reste des Émirats arabes unis devrait croître à un TCAC de 8,43 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la fabrication de charpentes métalliques aux Émirats arabes unis

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline de mégaprojets gouvernementaux (Etihad Rail, Hyperloop, héritage de l'Expo) | 2.1% | National, avec concentration dans le corridor Abu Dhabi-Dubaï | Long terme (≥ 4 ans) |

| Diversification vers les énergies renouvelables et les pôles d'hydrogène vert | 1.5% | Abu Dhabi (Al Dhafra, Masdar City), Dubaï (Parc solaire Mohammed bin Rachid Al Maktoum) | Long terme (≥ 4 ans) |

| Adoption de la modélisation des données du bâtiment (BIM) dans les projets publics | 1.2% | Dubaï, Abu Dhabi, avec extension vers les Émirats du Nord | Moyen terme (2-4 ans) |

| Demande induite par le tourisme pour des structures en acier à usages mixtes en hauteur | 0.9% | Dubaï, Abu Dhabi, zones côtières de Ras Al-Khaimah | Moyen terme (2-4 ans) |

| Subventions fédérales pour les lignes de fabrication automatisées et robotisées | 0.8% | National, adoption précoce dans les zones industrielles d'Abu Dhabi et de Dubaï | Court terme (≤ 2 ans) |

| Objectifs obligatoires de contenu recyclé dans le cadre d'Estidama et des codes de construction écologique de Dubaï | 0.5% | Abu Dhabi (Estidama), Dubaï (Al Sa'fat), extension aux autres émirats | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pipeline de mégaprojets gouvernementaux

La contribution au PIB de 39,44 milliards USD (145 milliards AED) attendue du réseau à grande vitesse d'Etihad Rail illustre l'intensité en charpentes métalliques des infrastructures de transport. Les halls de gare, les bâtiments de dépôt et les poutres de ponts nécessitent collectivement des centaines de milliers de tonnes de composants fabriqués. L'accord exploratoire de Dubaï avec The Boring Company pour le Dubai Loop et la prochaine phase d'expansion de l'aéroport international Al Maktoum sur 70 kilomètres carrés ajoutent des pistes de demande parallèles. Chaque mégaprojet suit un calendrier phasé qui offre aux fabricants une visibilité pluriannuelle sur les revenus, justifiant l'investissement dans des lignes automatisées de traitement des poutres et des cellules d'assemblage robotisées qui renforcent la compétitivité sur le marché de la fabrication de charpentes métalliques aux Émirats arabes unis[1]Shadi Malak, « Note de synthèse du projet Etihad Rail Phase 2 », Etihad Rail, etihadrail.ae.

Diversification vers les énergies renouvelables et les pôles d'hydrogène vert

L'installation solaire sur toiture de 31,5 MWc d'EMSTEEL et l'usine d'ammoniac bas carbone d'un million de tonnes de Fertiglobe illustrent l'intensité croissante en acier des actifs liés aux énergies renouvelables. Le programme d'investissement de 31,82 milliards USD (117 milliards AED) dans les métaux verts entre les Émirats arabes unis et Oman renforce la collaboration en matière de fabrication à l'échelle du CCG. Les structures compatibles avec les exigences de fragilisation par l'hydrogène et de stockage cryogénique imposent des normes métallurgiques plus élevées, favorisant les acteurs établis dotés de qualifications avancées en soudage. Les programmes fédéraux dans le cadre de l'Opération 300 milliards augmentent les objectifs d'ajout de valeur locale, ancrant davantage la demande en acier pour les énergies renouvelables au sein du marché de la fabrication de charpentes métalliques aux Émirats arabes unis.

Adoption de la modélisation des données du bâtiment dans les projets publics

La décision de Dubaï d'abaisser son seuil de modélisation des données du bâtiment (BIM) aux bâtiments de plus de 20 étages et aux installations dépassant 200 000 pieds carrés a reconfiguré les flux de travail des projets. Les pionniers qui alignent directement les données de fabrication sur les modèles BIM réduisent les déchets de matériaux jusqu'à 15 % et raccourcissent les délais d'exécution, offrant aux maîtres d'ouvrage des économies de coûts tangibles. L'inauguration du premier chapitre Moyen-Orient de BuildingSMART International aux Émirats arabes unis confirme l'intention nationale de standardiser les protocoles de collaboration numérique. Les contractants certifiés ISO bénéficient déjà d'un statut préférentiel dans les appels d'offres, et les fabricants équipés de robots de découpe et de soudage intégrés au cloud bénéficient d'une interopérabilité transparente entre la conception et l'atelier. Ces avantages sont de plus en plus décisifs à mesure que les entrepreneurs poursuivent la construction de tours supertall et de complexes à usages mixtes élaborés dans les corridors de croissance de Dubaï[2]Dawoud Al-Hajri, « Exigences révisées en matière de BIM pour les permis de construire 2024 », Municipalité de Dubaï, dm.gov.ae.

Demande induite par le tourisme pour des structures en acier à usages mixtes en hauteur

L'arène immersive de 20 000 places de Sphere Abu Dhabi et un pipeline de tours résidentielles supertall dépassant 450 mètres nécessitent des charpentes métalliques sur mesure avec un contrôle strict des tolérances. Les promoteurs se tournent vers la production modulaire hors site pour comprimer les délais ; par conséquent, le marché de la construction préfabriquée devrait atteindre 10,01 milliards USD (36,8 milliards AED) d'ici 2028. Les fabricants proposant des revêtements résistants à la corrosion et des alliages certifiés écologiques obtiennent des prix premium sur les projets côtiers à Ras Al-Khaimah et Fujairah. Cette tendance élargit le marché de la fabrication de charpentes métalliques aux Émirats arabes unis au-delà des principales régions métropolitaines et permet l'optimisation des capacités dans plusieurs émirats.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité mondiale des prix de l'acier et chocs logistiques | -1.8% | National, avec un impact plus élevé sur les émirats du Nord dépendants des importations | Court terme (≤ 2 ans) |

| Pénurie de soudeurs et de fabricants certifiés | -1.1% | National, aiguë dans les zones industrielles d'Abu Dhabi et de Dubaï | Moyen terme (2-4 ans) |

| Mécanisme d'ajustement carbone aux frontières de style européen sur le CO₂ incorporé | -0.9% | National, affectant principalement les fabricants orientés vers l'exportation | Moyen terme (2-4 ans) |

| Concurrence par les prix de la part des fabricants d'Arabie saoudite et d'Inde | -0.7% | National, avec un impact plus élevé sur les segments de fabrication de produits de base | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité mondiale des prix de l'acier et chocs logistiques

Les prix des ronds à béton ont augmenté de 25 à 29,9 USD par tonne fin 2024, les goulets d'étranglement du fret mondial comprimant les flux d'approvisionnement en matières premières. Bien que les droits de douane américains de 25 % aient détourné l'excédent d'acier vers le Golfe, la concurrence agressive par les prix des aciéries turques et chinoises a pesé sur les marges locales. La congestion à Jebel Ali et les pics de délais d'approvisionnement en grades spéciaux ont contraint les fabricants à augmenter leurs stocks tampons, alourdissant le besoin en fonds de roulement. Les certificats du mécanisme d'ajustement carbone aux frontières de l'UE, à partir de 2026, alourdissent les coûts pour les producteurs orientés vers l'exportation, incitant à accélérer les investissements dans des filières de four à arc électrique moins carbonées et à augmenter la collecte de ferraille recyclée comme mécanismes de couverture[3]Andrew Griffiths, « Mécanisme d'ajustement carbone aux frontières de l'UE : implications pour l'acier du CCG », Carbon Trust, carbontrust.com.

Pénurie de soudeurs et de fabricants certifiés

Les Émirats arabes unis ont importé 25 % de travailleurs qualifiés supplémentaires en provenance d'Inde en 2024, mais les taux de postes vacants restent élevés dans les disciplines avancées du soudage, notamment pour les projets d'hydrogène et d'éoliennes offshore. Des primes salariales, des risques de planification et des problèmes de qualité en découlent. Le Programme des Industrialistes déploie des formations accréditées, mais un allégement tangible du côté de l'offre n'est pas attendu avant 2027. Par conséquent, les fabricants se tournent vers des robots de soudage collaboratifs et des plateformes de formation en réalité augmentée qui standardisent la qualité et atténuent partiellement la pénurie de main-d'œuvre sur le marché de la fabrication de charpentes métalliques aux Émirats arabes unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de produit : les profilés lourds ancrent la demande des mégaprojets

En 2025, les profilés lourds, notamment les poutres et les colonnes, détiennent une part de marché de 38,52 %, portée par l'accent mis par les Émirats arabes unis sur les infrastructures et les projets de grande hauteur. Le besoin de composants structurels lourds pour le réseau Etihad Rail soutient la domination de ce segment. Les autres types de produits, tels que les poutres à âme pleine, les treillis, les modules sur mesure et les châssis, progressent à un TCAC de 8,92 % jusqu'en 2031, soutenus par les énergies renouvelables et les applications de construction modulaire.

L'évolution des Émirats arabes unis vers des solutions d'ingénierie avancées est évidente dans des projets tels que l'usine d'ammoniac bas carbone d'un million de tonnes par an de Fertiglobe, qui stimule la demande de modules sur mesure. Les sections tubulaires et creuses sont utilisées dans les développements à usages mixtes de Dubaï, tandis que les profilés légers et les éléments formés à froid soutiennent le marché de la construction préfabriquée, dont la valeur devrait atteindre 36,8 milliards AED d'ici 2028. Les certifications ISO 9001 et EN 1090 sont de plus en plus essentielles pour les fabricants, des entreprises comme Automech Steel se concentrant sur la conformité pour tirer parti du marché croissant des composants spécialisés.

Par secteur d'utilisation finale : la construction est en tête dans un contexte d'essor énergétique

Le secteur de la construction a contribué à 46,12 % du chiffre d'affaires global en 2025, soutenu par le Plan directeur urbain 2040 de Dubaï et la stratégie industrielle d'Abu Dhabi de 2,72 milliards USD (10 milliards AED). Les gratte-ciel, les parcs à thème et les salles de spectacle génèrent des commandes continues de poutres de plancher, de dalles mixtes et de fermes de toiture à grande portée. Le transport d'infrastructure devrait enregistrer un TCAC de 9,18 % jusqu'en 2031, la ligne bleue du métro de Dubaï et Etihad Rail consommant des arches de ponts fabriquées, des revêtements de tunnels et des enveloppes de gares. Les centrales électriques à énergie renouvelable, notamment le Parc solaire Mohammed bin Rachid et le complexe éolien d'Al Dhafra, accélèrent la demande du secteur énergétique à un rythme de 9,18 %, nécessitant des alliages résistants à la corrosion et des raidisseurs découpés avec précision.

Les expansions dans l'hôtellerie commerciale, telles que Sphere Abu Dhabi, contraignent les fabricants à intégrer des équipements d'isolation acoustique et de contrôle des vibrations dans les assemblages. Les installations industrielles, portées par des exemptions douanières d'une valeur de 1,06 milliard USD (3,9 milliards AED), alimentent un flux régulier de bâtiments d'entrepôts, de logistique et de fabrication légère. Le développement de l'hydrogène bleu d'ADNOC ajoute des châssis d'équipements de traitement, des portiques de tuyauterie et des coques de réservoirs sous pression, renforçant la diversité des segments. Ensemble, ces évolutions renforcent l'exposition sectorielle équilibrée du marché de la fabrication de charpentes métalliques aux Émirats arabes unis et limitent le risque baissier lié à un seul secteur de demande.

Par procédé de fabrication : le soudage maintient sa prédominance tandis que la découpe progresse rapidement

Le soudage a conservé 35,20 % du chiffre d'affaires en 2025 en raison de son omniprésence dans l'assemblage des poutres, colonnes et poutres-caissons. Les procédures de soudage compatibles avec l'hydrogène, les fils à âme flux double-blindage et les stations de soudage d'angle robotisées gagnent en importance à mesure que les maîtres d'ouvrage renforcent les critères de performance. Par ailleurs, la découpe avancée a affiché la croissance la plus rapide avec un TCAC prévu de 8,55 %, portée par l'adoption du laser à fibre qui offre une précision de trait de coupe inférieure à 0,1 millimètre, essentielle pour les tours de turbines et les kits de façades préfabriquées. Les tables de découpe plasma à commande numérique s'intègrent aux ateliers BIM, transmettant les fichiers d'imbrication directement de la conception au chalumeau et minimisant les chutes.

Les procédés de pliage et de formage se développent parallèlement aux volumes modulaires à parois minces, alimentant les chambres d'hôtel en panneaux et les modules de salle de bain. Les services d'usinage progressent à mesure que les projets d'énergies renouvelables spécifient des brides et des assemblages à goupille à tolérances plus strictes. La capacité de traitement de surface suit cette tendance, en se tournant vers des revêtements écologiques qui satisfont aux limites d'émissions d'Estidama. Les subventions gouvernementales couvrant 15 % des coûts d'automatisation raccourcissent les délais de retour sur investissement pour les lignes de traitement de poutres intégrées et les cellules de soudage collaboratif, rendant l'investissement en capital dans la technologie de l'Industrie 4.0 financièrement viable à l'échelle du marché de la fabrication de charpentes métalliques aux Émirats arabes unis.

Analyse géographique

Abu Dhabi a conservé 38,21 % de la taille du marché de la fabrication de charpentes métalliques aux Émirats arabes unis en 2025, reflétant des racines industrielles profondes ancrées dans le pétrole et le gaz, la pétrochimie et les projets d'énergies renouvelables soutenus par l'État. Le plan de l'émirat visant à doubler sa production manufacturière pour atteindre 46,78 milliards USD (172 milliards AED) d'ici 2031 assure aux fabricants une demande de base durable. Les incitations sur les prix de l'énergie et les baux industriels à long terme renforcent la compétitivité des coûts. Les projets pilotes d'hydrogène vert de Masdar City et les installations solaires à grande échelle d'Al Dhafra génèrent des commandes en grande quantité pour des poutres résistantes à la corrosion, des tours en treillis et des châssis d'équipements.

Dubaï reste une puissance de la construction, stimulant la demande à travers des tours supertall et les premiers travaux de creusement du Dubai Loop. Les obligations en matière de BIM récompensent les fournisseurs numériquement matures capables de production pilotée par les modèles. Les chaînes hôtelières modulaires en expansion dans le cadre de la stratégie touristique de la ville préfèrent les modules en acier finis en usine qui minimisent les perturbations sur site. Les exemptions de droits d'importation en zone franche et la stabilité des tarifs d'électricité cultivent davantage un environnement favorable pour les fabricants cherchant des points de transit à l'exportation, renforçant la part de Dubaï sur le marché de la fabrication de charpentes métalliques aux Émirats arabes unis.

Sharjah, Ras Al-Khaimah, Fujairah et Ajman affichent collectivement le TCAC le plus rapide à 8,43 % jusqu'en 2031. Les 6 500 entreprises de la zone franche de Hamriyah génèrent une demande multiproduits, des galeries de convoyeurs aux grues portuaires. La part manufacturière de 35 % du PIB de Ras Al-Khaimah encourage des commandes spécialisées en charpentes métalliques pour les cimenteries et les usines céramiques. Les ports polyvalents de Fujairah raccourcissent les délais d'approvisionnement vers l'Inde et l'Afrique de l'Est, offrant aux fabricants orientés vers l'exportation des bases logistiquement efficaces. Les gouvernements locaux proposent des forfaits d'utilités subventionnés et des locaux industriels clés en main, réduisant les obstacles à l'entrée et élargissant l'empreinte du marché de la fabrication de charpentes métalliques aux Émirats arabes unis à l'ensemble des sept émirats.

Paysage concurrentiel

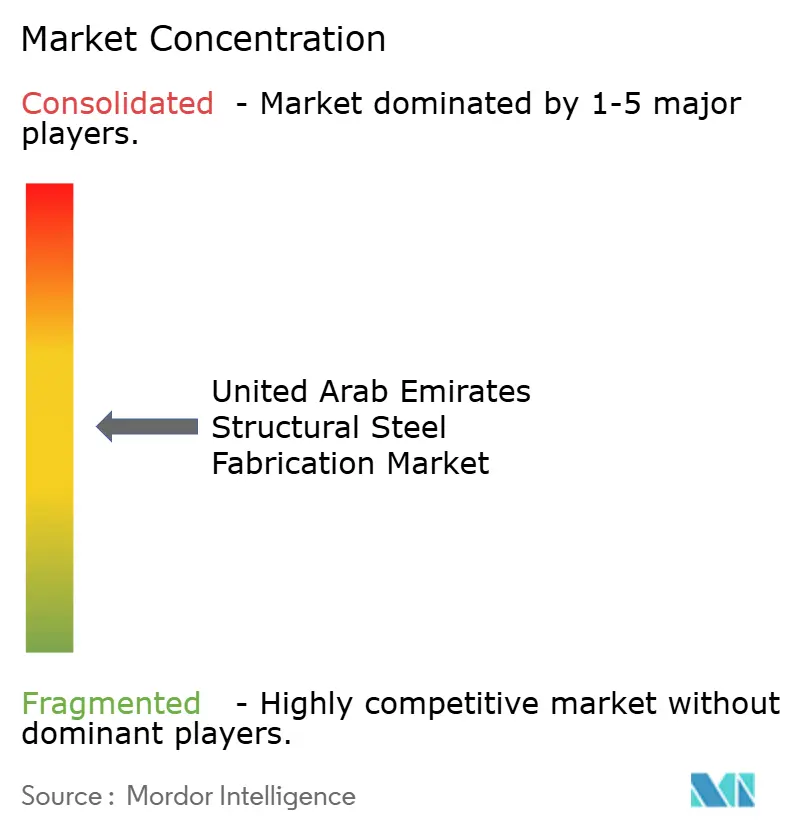

Le marché de la fabrication de charpentes métalliques aux Émirats arabes unis présente une concentration modérée, l'adoption technologique étant le principal facteur de différenciation. EMSTEEL a réorienté 204 millions USD vers des mises à niveau Industrie 4.0, en installant des lignes de soudage de poutres robotisées, une détection des défauts assistée par IA et des plateformes de jumeau numérique qui réduisent les retouches de 20 %. Le partenariat de l'entreprise avec Masdar pour produire de l'acier vert via de l'hydrogène renouvelable lui assure un avantage de premier entrant sur les projets avec des critères stricts de carbone incorporé. Emirates Global Aluminium, désigné site phare par le Forum économique mondial, a réalisé une réduction de 50 % des temps d'arrêt grâce à des analyses avancées, validant le retour sur investissement des opérations pilotées par les données.

Les concurrents s'intègrent de plus en plus verticalement, sécurisant l'approvisionnement en bobines, la galvanisation en interne et les flottes logistiques pour se couvrir contre la volatilité des matières premières. Les fabricants de taille intermédiaire adoptent des robots de soudage collaboratifs présentés à SteelFab 2025 pour compenser les pénuries de main-d'œuvre et garantir une qualité constante. Les acteurs de niche se différencient par la certification de classe d'exécution 4 selon la norme EN 1090, ciblant les projets nucléaires et d'éoliennes offshore, tandis que d'autres développent une expertise dans les modules volumétriques préfabriqués pour les opérateurs hôteliers. Dans l'ensemble, maintenir sa pertinence sur le marché de la fabrication de charpentes métalliques aux Émirats arabes unis exige une maturité numérique, une conformité ESG et une capacité de réponse rapide soutenue par des outils de planification prédictive.

Leaders du secteur de la fabrication de charpentes métalliques aux Émirats arabes unis

Arabian International Company Ras Al Khaimah

Mabani Steel LLC

IMCC

Standard Steel Fabrication Co LLC

Techno Steel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : EMSTEEL a rejoint Make it in the Emirates 2025 en tant que partenaire du secteur des métaux et de la fabrication, renforçant sa feuille de route de production zéro carbone et sa portée à l'exportation vers 72 pays.

- Mars 2025 : EMSTEEL s'est associé à Yellow Door Energy pour un système solaire sur toiture de 31,5 MWc sur 40 toits à ICAD 1, Abu Dhabi, réduisant les émissions de 16 000 tonnes d'équivalent CO₂ par an.

- Février 2025 : Dubaï a signé un accord préliminaire avec The Boring Company pour étudier le système de transport souterrain à grande vitesse Dubai Loop, signalant une demande potentielle en acier pour les revêtements de tunnels et les structures de gares.

- Avril 2024 : Des entreprises des Émirats arabes unis et d'Oman ont conclu un programme d'investissement de 31,82 milliards USD dans les énergies renouvelables et les métaux verts, positionnant Emirates Steel Arkan et Emirates Global Aluminium au cœur du commerce de l'acier vert dans le CCG.

Périmètre du rapport sur le marché de la fabrication de charpentes métalliques aux Émirats arabes unis

La fabrication de charpentes métalliques est le processus de pliage, découpe et modélisation de l'acier pour créer une structure. Pour la fabrication de charpentes métalliques, les pièces en acier sont souvent assemblées pour créer différentes structures aux dimensions et formes prédéfinies.

Le marché de la fabrication de charpentes métalliques aux Émirats arabes unis est segmenté par secteur d'utilisation finale (fabrication, énergie électrique et énergie, construction, pétrole et gaz, et autres secteurs d'utilisation finale) et par type de produit (acier en profilés lourds, acier en profilés légers et autres types de produits). Le rapport propose des tailles de marché et des prévisions pour le marché de la fabrication de charpentes métalliques aux Émirats arabes unis en valeur (USD) pour tous les segments susmentionnés.

Le rapport propose les tailles de marché et les prévisions pour le marché de la fabrication de charpentes métalliques aux Émirats arabes unis en valeur (USD) pour tous les segments susmentionnés.

| Profilés lourds (poutres et colonnes) |

| Profilés légers et éléments formés à froid |

| Sections tubulaires et creuses (STC) |

| Autres types de produits (poutres à âme pleine et treillis, modules et châssis sur mesure, etc.) |

| Construction | Commercial |

| Résidentiel | |

| Bâtiments industriels | |

| Infrastructure (transport) | |

| Énergie électrique et énergie (y compris les services publics et les énergies renouvelables) | |

| Fabrication et équipements industriels | |

| Pétrole et gaz | |

| Automobile et transport (systèmes ferroviaires, composants de métro, etc.) | |

| Autres secteurs d'utilisation finale (exploitation minière, construction navale et marine, défense et aérospatiale, agriculture et agroalimentaire, et télécommunications) |

| Découpe (découpe au laser, découpe plasma, découpe au jet d'eau, sciage, cisaillage, etc.) |

| Pliage (presses plieuses, rouleaux de pliage, pliage rotatif) |

| Soudage (TIG, MIG, soudage à l'arc, soudage par points) |

| Usinage (fraisage, tournage, perçage, rectification, usinage à commande numérique) |

| Formage (emboutissage, forgeage, laminage, hydroformage) |

| Fonderie (fonderie au sable, moulage sous pression, fonderie à la cire perdue) |

| Autres (placage, traitement de surface, poinçonnage, finition, fixation, assemblage, traitement thermique, gravure, hydroformage, filage, etc.) |

| Abu Dhabi |

| Dubaï |

| Sharjah |

| Ras Al-Khaimah |

| Reste des Émirats arabes unis |

| Par type de produit | Profilés lourds (poutres et colonnes) | |

| Profilés légers et éléments formés à froid | ||

| Sections tubulaires et creuses (STC) | ||

| Autres types de produits (poutres à âme pleine et treillis, modules et châssis sur mesure, etc.) | ||

| Par secteur d'utilisation finale | Construction | Commercial |

| Résidentiel | ||

| Bâtiments industriels | ||

| Infrastructure (transport) | ||

| Énergie électrique et énergie (y compris les services publics et les énergies renouvelables) | ||

| Fabrication et équipements industriels | ||

| Pétrole et gaz | ||

| Automobile et transport (systèmes ferroviaires, composants de métro, etc.) | ||

| Autres secteurs d'utilisation finale (exploitation minière, construction navale et marine, défense et aérospatiale, agriculture et agroalimentaire, et télécommunications) | ||

| Par procédé de fabrication | Découpe (découpe au laser, découpe plasma, découpe au jet d'eau, sciage, cisaillage, etc.) | |

| Pliage (presses plieuses, rouleaux de pliage, pliage rotatif) | ||

| Soudage (TIG, MIG, soudage à l'arc, soudage par points) | ||

| Usinage (fraisage, tournage, perçage, rectification, usinage à commande numérique) | ||

| Formage (emboutissage, forgeage, laminage, hydroformage) | ||

| Fonderie (fonderie au sable, moulage sous pression, fonderie à la cire perdue) | ||

| Autres (placage, traitement de surface, poinçonnage, finition, fixation, assemblage, traitement thermique, gravure, hydroformage, filage, etc.) | ||

| Par géographie | Abu Dhabi | |

| Dubaï | ||

| Sharjah | ||

| Ras Al-Khaimah | ||

| Reste des Émirats arabes unis | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de la fabrication de charpentes métalliques aux Émirats arabes unis en 2026 ?

Le marché de la fabrication de charpentes métalliques aux Émirats arabes unis s'élève à 2,33 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître d'ici 2031 ?

Il devrait atteindre 3,16 milliards USD, enregistrant un TCAC de 6,31 % jusqu'en 2031.

Quel type de produit est en tête du marché ?

Les profilés lourds occupent la première position avec une part de marché de 38,52 % en 2025.

Quel segment d'utilisation finale connaîtra la croissance la plus rapide ?

Les applications dans le domaine de l'énergie électrique et de l'énergie devraient croître à un TCAC de 9,18 % jusqu'en 2031.

Dernière mise à jour de la page le: