Taille et part du marché des infrastructures des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

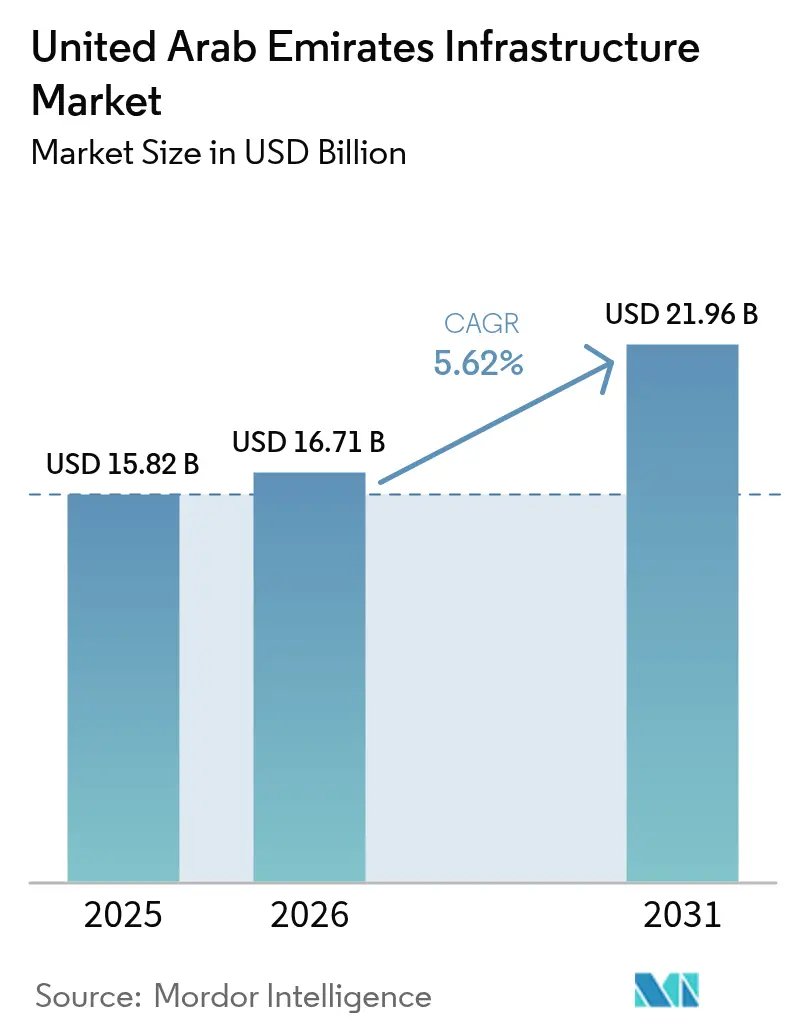

| Taille du marché de l'année de base (2025) | 15.82 Milliards de dollars |

| Taille du Marché (2026) | 16.71 Milliards de dollars |

| Taille du Marché (2031) | 21.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures des Émirats arabes unis par Mordor Intelligence

La taille du marché des infrastructures des Émirats arabes unis était évaluée à 15,82 milliards USD en 2025 et devrait croître de 16,71 milliards USD en 2026 pour atteindre 21,96 milliards USD d'ici 2031, à un TCAC de 5,62 % durant la période de prévision (2026-2031).

Des dépenses souveraines soutenues, une participation croissante du secteur privé et un programme de diversification à l'échelle de l'économie sous-tendent cette trajectoire. Les dépenses publiques en capital de 4,8 milliards AED au premier trimestre 2024 ont maintenu l'activité de construction en progression de 6,2 %, même dans un contexte de vents macroéconomiques mondiaux défavorables[1]Centre fédéral de compétitivité et de statistiques, « Le PIB des Émirats arabes unis atteint 430 milliards AED au premier trimestre 2024 », fcsc.gov.ae. L'engagement public est renforcé par la vision « Nous, les Émirats arabes unis 2031 » qui vise à doubler les exportations hors pétrole et à propulser le PIB à 3 000 milliards AED, orientant les pipelines de projets vers des actifs logistiques multimodaux, industriels et de villes intelligentes[2]Gouvernement des Émirats arabes unis, « Vision 'Nous, les Émirats arabes unis 2031' », u.ae. Le marché des infrastructures des Émirats arabes unis bénéficie également d'une dynamique issue de mégaprojets tels que le service voyageurs d'Etihad Rail, la reconstruction de l'aéroport international Al Maktoum pour 35 milliards USD et le complexe GNL de Ruwais pour 5,5 milliards USD, chacun offrant une visibilité contractuelle sur plusieurs années. Le capital privé afflue via le programme national de valeur locale (ICV), qui a certifié 205 milliards AED d'investissements en 2024 et récompense les entreprises qui localisent leurs chaînes d'approvisionnement et leurs technologies.

Les principaux risques résident dans le cycle volatile des prix du pétrole qui conditionne encore les marges de manœuvre budgétaires, une pénurie persistante de main-d'œuvre qualifiée entraînant une inflation salariale, et une concurrence interrégionale au sein du CCG de plus en plus intense pour attirer les investissements directs étrangers. Néanmoins, le marché des infrastructures des Émirats arabes unis continue de pivoter vers des segments à haute valeur ajoutée tels que l'extraction, les services publics renouvelables et les systèmes de transport intégrant l'IA, ouvrant la voie à une croissance régulière du chiffre d'affaires, à une amélioration des économies de projet et à l'élargissement des opportunités pour les contractants EPC expérimentés et les prestataires de services spécialisés.

Principaux enseignements du rapport

- Par catégorie d'infrastructure, le transport a dominé avec une part de revenus de 38,02 % en 2025, tandis que l'extraction devrait afficher le TCAC le plus rapide de 7,88 % d'ici 2031.

- Par type de construction, les nouvelles constructions représentaient 78,86 % de la taille du marché des infrastructures des Émirats arabes unis en 2025 ; la rénovation devrait s'accélérer à un TCAC de 7,61 % jusqu'en 2031, portée par les mandats fédéraux de réhabilitation.

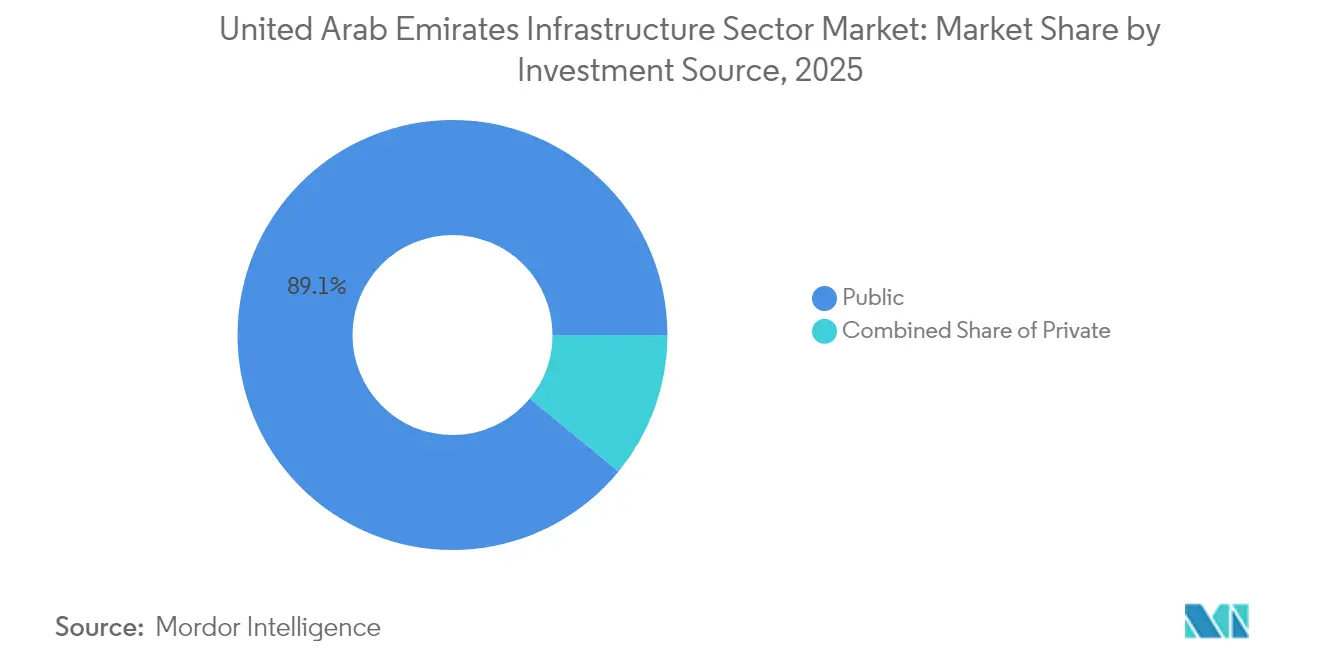

- Par source d'investissement, le financement public a conservé 89,05 % de la part de marché des infrastructures des Émirats arabes unis en 2025, mais l'investissement privé devrait croître de 8,42 % par an jusqu'en 2031.

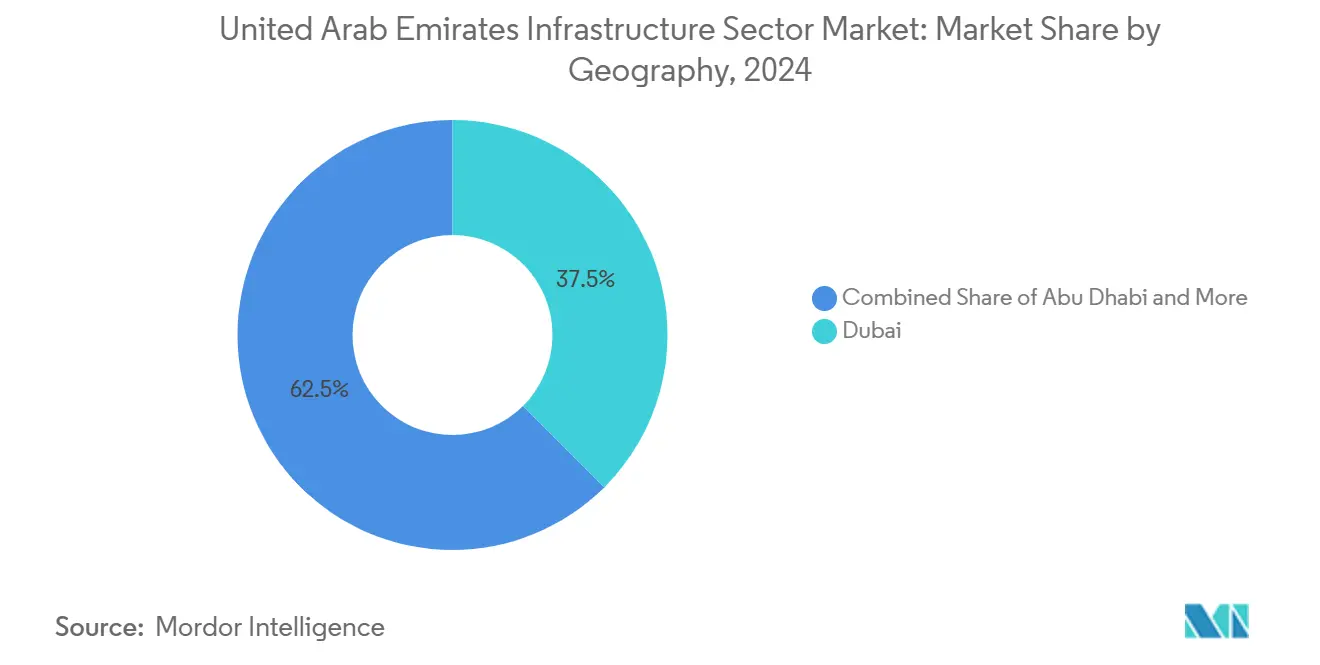

- Par zone géographique, Dubaï a capturé 37,12 % des dépenses de 2025, tandis qu'Abou Dhabi est en bonne voie pour afficher le TCAC le plus élevé de 7,32 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des infrastructures des Émirats arabes unis

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Diversification dans le cadre de la vision « Nous, les Émirats arabes unis 2031 » | +1.2% | National, conduit par Dubaï et Abou Dhabi | Long terme (≥ 4 ans) |

| Émissions croissantes d'obligations vertes pour des actifs durables | +0.8% | Clusters nationaux d'énergies renouvelables | Moyen terme (2-4 ans) |

| Mégaprojets axés sur le tourisme après l'héritage de la COP-28 | +0.6% | Dubaï et Abou Dhabi | Court terme (≤ 2 ans) |

| Programme ICV stimulant l'approvisionnement local | +0.5% | Zones industrielles à l'échelle nationale | Long terme (≥ 4 ans) |

| Réhabilitation obligatoire des bâtiments fédéraux | +0.4% | Districts gouvernementaux à l'échelle nationale | Moyen terme (2-4 ans) |

| Demande d'optimisation du flux de trafic par l'IA | +0.3% | Corridors de villes intelligentes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Diversification économique accélérée dans le cadre de la vision « Nous, les Émirats arabes unis 2031 »

La feuille de route de diversification engage 300 milliards AED dans la fabrication et priorise les chaînes de valeur spatiales, d'énergie propre et pharmaceutiques, chacune nécessitant des hubs logistiques sur mesure, des services publics et des installations d'essai[3]Agence de presse des Émirats arabes unis, « Opération 300 milliards pour faire avancer le secteur industriel des Émirats arabes unis », wam.ae. La fenêtre de financement de 30 milliards AED de la Banque de développement des Émirats arabes unis est déjà en train de soutenir des clusters industriels et des parcs de PME nécessitant des raccordements aux infrastructures lourdes, accélérant les pipelines d'appels d'offres dans les zones franches de la zone industrielle de Khalifa à Abou Dhabi et de Jebel Ali à Dubaï. Les objectifs d'exportations hors pétrole de 800 milliards AED rehaussent le besoin de postes d'eau profonde, d'entrepôts sous douane et de connecteurs multimodaux, faisant pivoter le marché des infrastructures des Émirats arabes unis vers des actifs tournés vers l'extérieur plutôt que vers des plateformes de consommation purement domestiques.

Émissions d'obligations vertes en forte hausse finançant des infrastructures durables

L'engagement catalytique de 30 milliards USD d'ALTÉRRA vise à débloquer 250 milliards USD pour des actifs alignés sur le climat à l'échelle mondiale d'ici 2030, avec un déploiement prioritaire dans des projets solaires, hydrogène et de réseaux intelligents aux Émirats arabes unis. Le Parc solaire Mohammed ben Rachid Al Maktoum, soutenu par des tranches successives d'obligations vertes, a déjà atteint une capacité installée de 5 GW tout en livrant des tarifs records, illustrant comment la finance durable réduit le coût moyen pondéré du capital pour les grandes infrastructures d'énergie propre. Les contractants présentant des indicateurs ESG vérifiables bénéficient désormais d'un statut de soumissionnaire privilégié sur les appels d'offres fédéraux, incitant à une mise à niveau rapide des normes de réalisation des projets.

Mégaprojets axés sur le tourisme dans le cadre de l'héritage de la COP-28

L'extension de l'aéroport de Dubaï à 260 millions de passagers par an et les améliorations routières de son plan directeur 2040 ancrent les carnets de commandes à court terme pour les pistes, les échangeurs et les navettes automatisées de personnes. Abou Dhabi reflète cette dynamique à travers des districts culturels et des réhabilitations de terminaux de croisières qui complètent sa plateforme de croissance GNL, signalant un élargissement du marché des infrastructures des Émirats arabes unis au-delà des hydrocarbures vers des écosystèmes d'hôtellerie, de commerce de détail et à usage mixte[4]COP28, « Les Émirats arabes unis s'engagent à hauteur de 30 milliards USD en capital catalytique », cop28.com.

Programme obligatoire de valeur locale (ICV) stimulant l'approvisionnement local

Le score ICV représente désormais jusqu'à 10 % de l'évaluation des offres sur les projets fédéraux, encourageant les EPC à établir des chantiers de fabrication, des académies de formation et des centres de R&D aux Émirats arabes unis. Les entreprises certifiées ont sécurisé 205 milliards AED de commandes en 2024, en hausse de 20 % en glissement annuel, soulignant l'importance matérielle de la localisation pour le marché des infrastructures des Émirats arabes unis. L'effet d'entraînement est une base industrielle plus profonde qui réduit la dépendance aux importations et ancre un emploi à haute qualification.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle volatile des prix du pétrole réduisant les marges de manœuvre budgétaires | -1.1% | Émirats à forte intensité en hydrocarbures | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée entraînant une inflation salariale | -0.7% | Dubaï et Abou Dhabi | Moyen terme (2-4 ans) |

| Concurrence interrégionale au sein du CCG pour les IDE | -0.5% | À l'échelle de la région | Moyen terme (2-4 ans) |

| Pré-qualifications ESG des appels d'offres augmentant les coûts | -0.4% | Principaux projets gouvernementaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre qualifiée entraînant une inflation salariale

Le démarrage rapide de projets a mis à rude épreuve la main-d'œuvre qualifiée. ALEC Engineering a augmenté ses effectifs de 46 % pour atteindre près de 40 000 personnes en 2024, tout en signalant des déficits en spécialistes BIM et en soudeurs certifiés. Les mégaprojets parallèles, notamment Etihad Rail, les améliorations d'échangeurs à grande vitesse et les campus de centres de données, se disputent les mêmes talents, faisant monter les taux de salaire journalier de 9 à 11 % et comprimant les marges des offres sur l'ensemble du marché de la construction d'infrastructures des Émirats arabes unis.

Concurrence interrégionale au sein du CCG pour les IDE détournant les capitaux

NEOM en Arabie saoudite, les expansions GNL de Qatar Energy et les initiatives de corridor portuaire d'Oman dépassent collectivement 2 000 milliards USD en valeur annoncée, offrant aux investisseurs mondiaux de multiples voies en dehors des Émirats arabes unis. Cette rivalité impose des réformes réglementaires agressives, des incitations localisées et des résultats d'exécution supérieurs pour que les entités des Émirats arabes unis conservent leurs flux de transactions, façonnant un paysage plus compétitif pour le financement et pour le marché de la construction d'infrastructures des Émirats arabes unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par infrastructure : la croissance de l'extraction dépasse le leadership du transport

Les projets d'extraction ont enregistré le TCAC prévisionnel le plus élevé à 7,88 %, même si le transport représentait 38,02 % des revenus de 2025 et conservait la primauté en termes absolus. La dynamique de l'extraction provient des dépenses d'investissement de 15 milliards USD d'ADNOC pour 2025-2029, visant à augmenter la capacité de traitement du gaz de 30 % et à élever l'EBITDA de 40 %. L'attribution du GNL de Ruwais pour 5,5 milliards USD met en lumière la demande croissante de stockage cryogénique, de travaux sur des jetées en eau profonde et de modules de captage du carbone, autant de niches à haute marge au sein de la taille du marché des infrastructures des Émirats arabes unis. Le transport continue de dominer la valeur grâce aux programmes ferroviaires, autoroutiers et aéroportuaires financés par des fonds publics, le service voyageurs d'Etihad Rail étant appelé à relier 11 villes à 200 km/h et à contribuer à hauteur de 145 milliards AED au PIB sur un horizon de 50 ans.

Les infrastructures de services publics, portées par le Parc solaire Mohammed ben Rachid Al Maktoum de 5 GW, demeurent un troisième pilier stratégique, attirant des contrats de renforcement du réseau et de stockage par batteries. Les infrastructures sociales bénéficient des réhabilitations énergétiques obligatoires, où les améliorations de l'enveloppe du bâtiment et les rénovations des systèmes CVC permettent d'économiser 27 % de consommation et propulsent les contractants spécialisés vers des positions ascendantes au sein du marché de la construction d'infrastructures des Émirats arabes unis. Les installations d'extraction à haute spécification telles que le projet gazier Hail & Ghasha de 9 milliards USD équipé d'une capture intégrée de CO₂ illustrent comment les mandats bas-carbone refondent les normes de conception technique dans toutes les catégories d'infrastructures.

Par type de construction : la rénovation s'accélère face à la domination des nouvelles constructions

Les actifs de nouvelle construction représentaient 78,86 % des dépenses de 2025, reflétant l'empreinte urbaine encore en expansion ; cependant, le TCAC de 7,61 % de la rénovation jusqu'en 2031 souligne un pivot vers l'optimisation de la durée de vie des actifs. La part de marché des infrastructures des Émirats arabes unis pour la rénovation augmente à mesure que les réhabilitations fédérales ciblent 60 bâtiments gouvernementaux dans la première phase, des études indiquant que l'isolation des façades peut réduire les charges CVC de pointe estivale de 19,7 %. La loi-décret n° 11 oblige les propriétaires fonciers d'entreprises à intégrer des trajectoires de réduction des émissions d'ici 2025, déclenchant des conversions de l'arriéré dans les bureaux, les centres commerciaux et les hôtels.

Alors que les terminaux aéroportuaires en terrain vierge, les trains GNL et les parcs industriels soutiennent les carnets de commandes des contractants, les travaux de réhabilitation gagnent en rentabilité grâce à des cycles plus courts, une intensité capitalistique plus faible et un contenu technologique premium. Les réhabilitations de bâtiments intelligents intègrent des capteurs IoT, des plateformes BMS et des micro-réseaux renouvelables, créant des flux de revenus récurrents d'exploitation et de maintenance. Le Code de conception universelle de Dubaï et le Code de construction mis à jour relèvent également les spécifications en matière d'accessibilité et de résilience sismique, renforçant la transition du secteur de la construction d'infrastructures des Émirats arabes unis vers des attributions de projets axées sur la performance.

Par source d'investissement : l'élan du privé réduit l'écart

Les dépenses publiques sont restées dominantes à 89,05 % en 2025, mais le TCAC de 8,42 % du capital privé signale un rééquilibrage structurel du marché de la construction d'infrastructures des Émirats arabes unis. Le véhicule ALTÉRRA illustre des modèles de financement hybrides dans lesquels le capital d'amorçage public attire des investisseurs privés pour des actifs alignés sur le climat d'une valeur de 30 milliards USD. Les fonds souverains amplifient cet effet ; Mubadala gère seul 1 100 milliards AED d'actifs sous gestion et a déployé 89 milliards AED vers des centres de données, des énergies renouvelables et des infrastructures de mobilité en 2024.

Les réformes juridiques jouent un rôle catalyseur. La nouvelle loi sur la concurrence impose une autorisation préalable pour les transactions supérieures à 300 millions AED, offrant une clarté qui encourage les investisseurs étrangers tout en favorisant la consolidation nationale. La libéralisation des règles de propriété étrangère en 2024 a permis des participations à 100 % dans plus de 1 000 activités, libérant de nouveaux pools de capitaux dans l'entreposage logistique, le refroidissement de district et les segments de dorsales en fibre télécom, historiquement inaccessibles aux non-résidents. Le marché des infrastructures des Émirats arabes unis présente donc un cycle vertueux où les ancrages publics, les investissements privés complémentaires et les structures de financement mixtes accélèrent le débit des projets.

Analyse géographique

Dubaï, détenant 37,12 % des dépenses de 2025, maintient son leadership en vertu de son rôle de hub commercial et touristique régional et de sa propension aux mégaprojets à avancement rapide. La réfection de l'aéroport international Al Maktoum pour 35 milliards USD vise 260 millions de passagers par an et témoigne d'un engagement continu en faveur de la suprématie aérienne. Les déploiements complémentaires de gestion intelligente du trafic ont élargi la couverture des signaux adaptatifs de 11 % à 60 % des corridors artériaux, réduisant les temps de trajet de 61 % et déverrouillant la valeur foncière dans les districts périphériques. Le Plan directeur urbain 2040 de Dubaï prévoit un doublement de la population à 7,8 millions d'habitants, générant 65 milliards AED de demande en logements et transports et consolidant un pipeline robuste pour le marché des infrastructures des Émirats arabes unis.

Abou Dhabi affiche le TCAC le plus rapide de 7,32 % jusqu'en 2031, propulsé par le complexe GNL de Ruwais, les champs gaziers de Hail & Ghasha et les clusters de réhabilitation fédéraux concentrés dans la capitale. Le plan d'ADNOC de doubler la capacité GNL à 15 millions de tonnes par an place Abou Dhabi au cœur de la logistique gazière du Moyen-Orient et des constructions associées de pipelines et de postes à quai. L'innovation réglementaire différencie également l'émirat : les panneaux de chantier à code QR diffusent désormais des données de conformité en temps réel, améliorant la transparence et ancrant les normes numériques de gestion de chantier.

Charjah et les émirats du nord capitalisent sur le réseau de 1 200 km d'Etihad Rail, les gares de Fujaïrah et de Ras Al Khaïmah facilitant la diversification du fret et les flux touristiques à des vitesses de service de 200 km/h. Le Parc national de Mleiha de 34 km² à Charjah illustre la montée en puissance des infrastructures d'écotourisme, tandis que la liaison ferroviaire de Hafeet vers Oman ouvre de nouveaux corridors transfrontaliers pour les exportations de granulats, de ciment et d'aliments transformés. Collectivement, ces développements élargissent la dispersion géographique du marché de la construction d'infrastructures des Émirats arabes unis, réduisant la dépendance au duopole Dubaï-Abou Dhabi et favorisant une croissance inclusive.

Paysage concurrentiel

Le marché présente une fragmentation modérée, les cinq premiers contractants EPC contrôlant une part combinée nettement inférieure à 30 %. NMDC Energy domine les classements locaux avec un carnet de commandes de 55 milliards AED, mais des géants internationaux tels que Samsung E&A et Petrofac continuent de remporter des attributions GNL et pétrochimie à haute valeur, reflétant la mobilité interrégionale au sein du CCG et la solidité de leurs bilans. Des champions régionaux comme ALEC Engineering se développent rapidement par diversification en Arabie saoudite avec Qiddiya et des investissements dans des usines modulaires, enregistrant une croissance de revenus de 29 % et une expansion des effectifs de 46 % en 2024.

La technologie constitue un facteur de différenciation critique. La réduction de 20 % du temps d'attente obtenue par la RTA via des contrôles de signaux de trafic par IA crée un précédent, poussant les contractants à renforcer leurs capacités d'ingénierie numérique et de cybersécurité. Le cadre ICV réoriente les priorités concurrentielles : les chantiers de fabrication locaux, les ratios de main-d'œuvre émiratie et les dépenses de R&D influencent désormais directement les scores des appels d'offres. Les modèles de consortiums gagnent du terrain, comme en témoigne l'attribution du GNL de Ruwais pour 5,5 milliards USD à Technip Energies-JGC-NMDC, qui a regroupé l'expertise en FEED, exécution et dragage maritime pour satisfaire des critères exigeants de calendrier et de localisation.

Des opportunités dans des espaces non exploités émergent dans les infrastructures de centres de données, avec des plans pour un campus IA de 5 GW nécessitant une alimentation électrique hyperscale, le refroidissement et des routes en fibre optique. Les spécialistes de la construction modulaire et les fournisseurs de préfabrication avancée sont bien positionnés pour gagner des parts alors que les promoteurs recherchent la certitude des coûts et une livraison accélérée. Par ailleurs, les lignes directrices en matière de reporting ESG introduites par le Marché financier de Dubaï obligent les sociétés cotées à divulguer 32 indicateurs, une exigence qui favorise les contractants établis disposant de systèmes de management environnemental matures, mais crée également des niches pour des cabinets de conseil spécialisés en développement durable.

Leaders du secteur des infrastructures des Émirats arabes unis

Aegion Corp

Bechtel

AE Arma-Electropanc

CB&I LLC

Fluor Corp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Les actionnaires d'ADNOC Gas ont approuvé un dividende record de 3,41 milliards USD et ont dévoilé un programme d'investissement de 15 milliards USD pour 2025-2029 visant à augmenter la capacité de traitement du gaz de 40 %.

- Mars 2025 : Modon Holding s'est associé à Elsewedy Industrial Development pour construire une zone industrielle de 10 millions de m² dans le cadre du mégaprojet Ras El Hekma, créant 20 000 emplois.

- Janvier 2025 : Etihad Rail a confirmé une ligne à grande vitesse Abou Dhabi–Dubaï promettant une contribution au PIB de 145 milliards AED, quatre gares et une exploitation à 350 km/h.

- Novembre 2024 : Siemens a signé un contrat avec le Ministère de l'énergie et des infrastructures des Émirats arabes unis pour réhabiliter 60 bâtiments gouvernementaux afin de réaliser 27 % d'économies d'énergie et d'eau, réduisant les émissions de CO₂ de 15 400 tonnes métriques par an dans le cadre de la stratégie Zéro émission nette 2050 des Émirats arabes unis.

Périmètre du rapport sur le marché des infrastructures des Émirats arabes unis

Les infrastructures aux Émirats arabes unis couvrent les projets de construction en développement dans différents secteurs, tels que les infrastructures sociales, les infrastructures de transport, les infrastructures d'extraction et les infrastructures manufacturières. En plus du périmètre du rapport, celui-ci analyse également les acteurs clés et le paysage concurrentiel des infrastructures aux Émirats arabes unis. Le rapport couvre également l'impact de la COVID-19 sur le marché.

| Infrastructures de transport |

| Infrastructures de services publics |

| Infrastructures sociales |

| Infrastructures d'extraction |

| Nouvelle construction |

| Rénovation |

| Publique |

| Privée |

| Abou Dhabi |

| Dubaï |

| Charjah |

| Reste des Émirats arabes unis |

| Par infrastructure | Infrastructures de transport |

| Infrastructures de services publics | |

| Infrastructures sociales | |

| Infrastructures d'extraction | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par source d'investissement | Publique |

| Privée | |

| Par zone géographique | Abou Dhabi |

| Dubaï | |

| Charjah | |

| Reste des Émirats arabes unis |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de la construction d'infrastructures des Émirats arabes unis ?

La taille du marché des infrastructures des Émirats arabes unis a atteint 16,71 milliards USD en 2026 et devrait atteindre 21,96 milliards USD d'ici 2031.

Quel segment d'infrastructure connaît la croissance la plus rapide aux Émirats arabes unis ?

Les infrastructures d'extraction affichent la croissance la plus rapide avec un TCAC de 7,88 %, soutenu par le programme d'expansion gazière multimilliardaire d'ADNOC.

À quelle vitesse l'investissement privé dans les infrastructures des Émirats arabes unis se développe-t-il ?

Le capital privé devrait augmenter à un TCAC de 8,42 % jusqu'en 2031, réduisant l'écart avec le financement public historiquement dominant.

Quel émirat présente les meilleures perspectives de croissance ?

Abou Dhabi devrait enregistrer le TCAC le plus élevé de 7,32 % jusqu'en 2031, sur la base des projets GNL, de traitement du gaz et de réhabilitation gouvernementale.

Quelles tendances technologiques façonnent les nouveaux projets d'infrastructures aux Émirats arabes unis ?

La gestion du trafic par IA, les simulations de jumeaux numériques et les normes de passation de marchés liées à l'ESG remodèlent les pratiques de conception et de livraison.

Dernière mise à jour de la page le: