Taille et part du marché de la construction en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

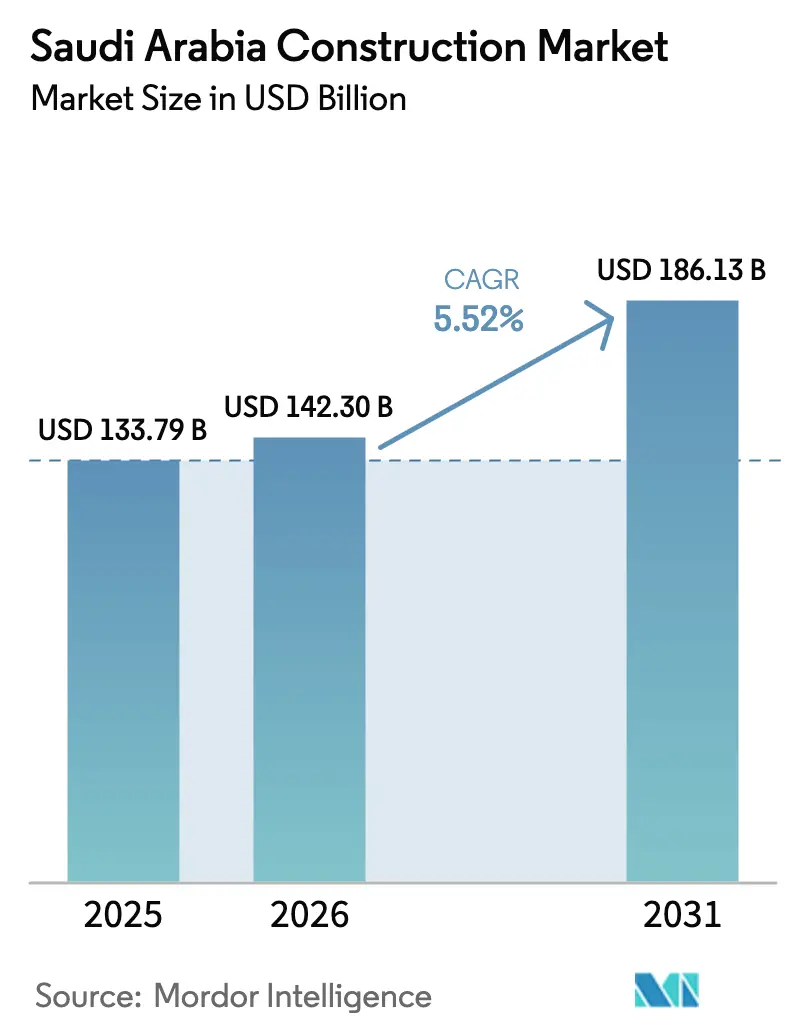

| Taille du marché de l'année de base (2025) | 133.79 Milliards de dollars |

| Taille du Marché (2026) | 142.30 Milliards de dollars |

| Taille du Marché (2031) | 186.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Arabie Saoudite par Mordor Intelligence

La taille du marché de la construction en Arabie Saoudite est projetée à 133,79 milliards USD en 2025, 142,30 milliards USD en 2026, et devrait atteindre 186,13 milliards USD d'ici 2031, avec un TCAC de 5,52 % de 2026 à 2031.

Les corridors de transport, les gigaprojets dans le cadre de Vision 2030 et les mises à niveau agressives du réseau électrique continuent d'ancrer la demande à long terme. L'activité résidentielle s'accélère alors que le mandat de deux millions d'unités de Sakani pousse les promoteurs privés vers des solutions préfabriquées et modulaires qui raccourcissent les délais de construction. Les projets logistiques et de centres de données bénéficient des nouvelles lignes ferroviaires de fret et des extensions aéroportuaires qui positionnent le Royaume comme une passerelle commerciale régionale. Les actifs renouvelables et un programme de réseau électrique de 126 milliards USD génèrent un travail utilitaire régulier, tandis que le risque d'inflation des coûts est partiellement compensé par des clauses d'indexation qui protègent les marges des entrepreneurs. La rivalité concurrentielle s'intensifie alors que les champions locaux forment des coentreprises avec des acteurs mondiaux pour sécuriser la technologie et la solidité bilancielle nécessaires aux attributions de plusieurs milliards de dollars.

Principaux enseignements du rapport

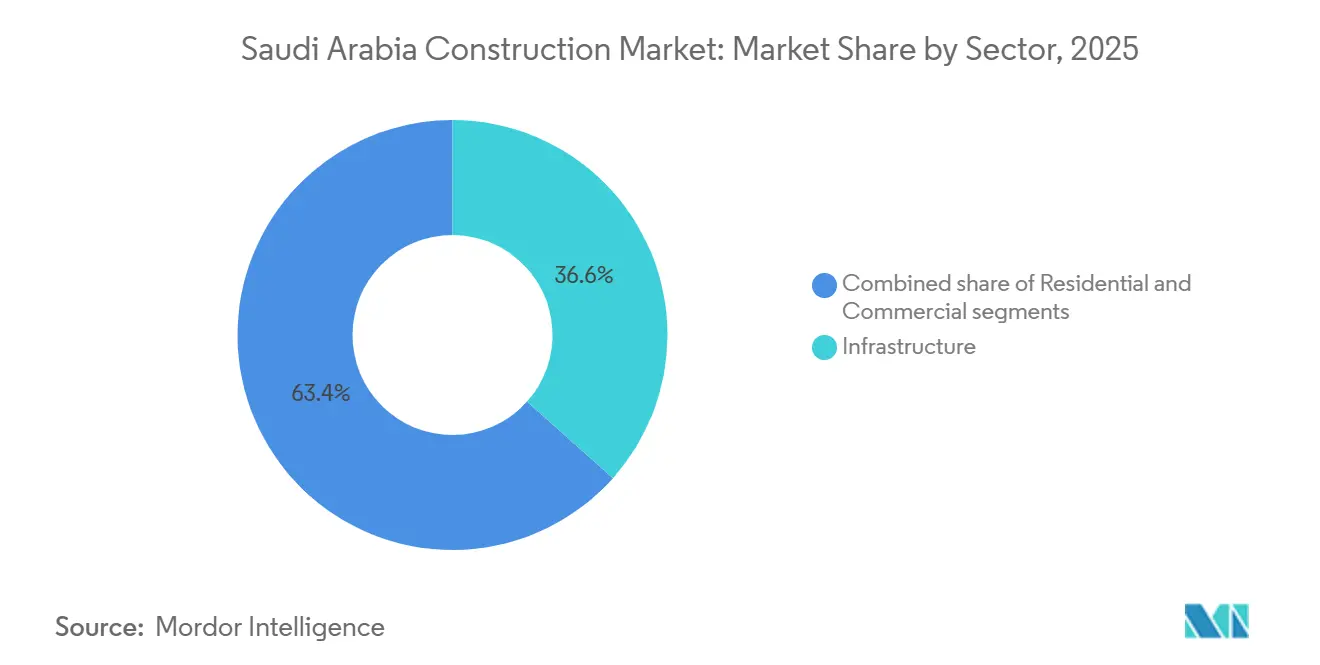

- Par secteur, l'infrastructure a dominé avec 36,6 % des revenus de 2025, tandis que le résidentiel devrait afficher le TCAC le plus rapide de 6,55 % jusqu'en 2031.

- Par type de construction, la nouvelle construction a dominé avec une part de 81,2 % en 2025, tandis que la rénovation devrait progresser à un TCAC de 6,91 % sur la période 2026-2031.

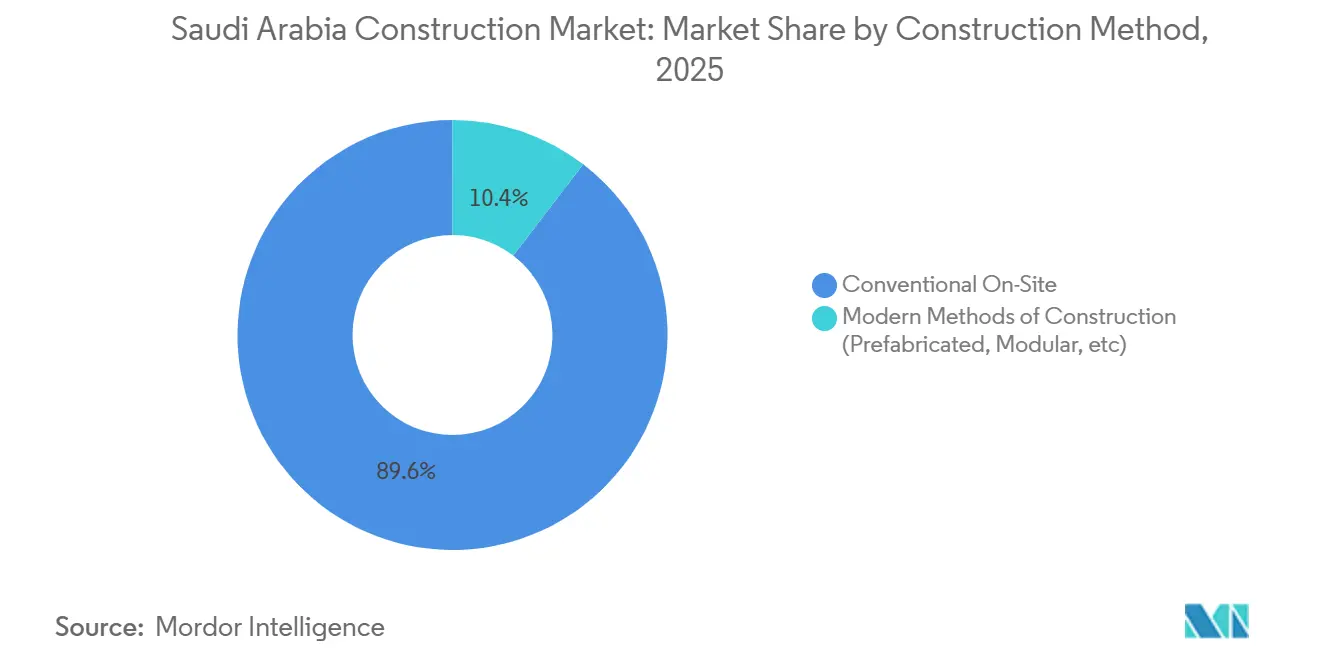

- Par méthode de construction, les travaux conventionnels sur chantier représentaient 89,6 % de la valeur de 2025, tandis que les méthodes modernes de construction progressent à un TCAC de 7,55 %.

- Par source d'investissement, les dépenses publiques représentaient 71,5 % de l'activité de 2025, et les capitaux privés devraient croître à un TCAC de 7,10 % durant la période 2026-2031.

- Par ville, Riyad représentait 36,1 % de la valeur de construction de 2025, et le groupe « reste de l'Arabie Saoudite » devrait croître à un TCAC de 7,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Gigaprojets et mégaprojets de Vision 2030 ancrant des pipelines de construction pluriannuels | +1.8% | National, avec des pôles principaux à NEOM, Red Sea, Diriyah et Qiddiya | Long terme (≥ 4 ans) |

| Programmes de logement et infrastructures communautaires soutenant une urbanisation rapide | +1.5% | Grandes zones métropolitaines et villes secondaires émergentes | Court terme (≤ 2 ans) |

| Investissements dans la transition énergétique vers les énergies renouvelables, la modernisation du réseau, l'hydrogène et la capture du carbone | +1.3% | Clusters renouvelables du nord et de l'est, dont NEOM | Long terme (≥ 4 ans) |

| Expansion des transports et de la logistique à travers le rail, le métro, les ports et les aéroports | +1.2% | Riyad, Djeddah, Dammam et les corridors logistiques nationaux | Moyen terme (2–4 ans) |

| Investissements dans la sécurité de l'eau : dessalement, transport et réutilisation des eaux usées | +0.9% | Pôles de dessalement côtiers et réseaux de transport intérieurs | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Gigaprojets et mégaprojets de Vision 2030 ancrant des pipelines pluriannuels

Des projets emblématiques tels que NEOM, Red Sea, Diriyah et Qiddiya verrouillent des périmètres de travaux de plusieurs milliards de dollars couvrant le logement, les services publics et les actifs de loisirs. L'usine d'hydrogène vert de NEOM a atteint 80 % d'avancement en 2025 et nécessite quatre gigawatts de renouvelables dédiés, créant des lots complémentaires pour les sous-stations et la transmission. Red Sea Global a attribué 3,9 milliards USD début 2026 pour 16 complexes hôteliers insulaires utilisant des blocs hôteliers modulaires pour préserver les écosystèmes récifaux. Les infrastructures sensibles au patrimoine à Diriyah Gate ont attiré 2,7 milliards USD d'offres en 2025 devant se conformer aux protocoles de l'UNESCO. Qiddiya développe une salle intérieure de 320 000 mètres carrés aux côtés d'un parc Six Flags, renforçant la visibilité à long terme de la construction. Collectivement, ces pipelines soutiennent des carnets de commandes stables mais ajoutent une complexité d'autorisation pouvant prolonger les dates de démarrage jusqu'à 18 mois.

Programmes de logement et infrastructures communautaires soutenant les populations urbaines

Sakani a livré 1,05 million d'unités au troisième trimestre 2024 et vise deux millions de logements d'ici 2030, portant le taux de propriété à 70 %[1]Programme national du logement, "Jalons de Sakani," housing.gov.sa. ROSHN a attribué 1,2 milliard USD de contrats de villas en 2025 dans trois villes, en utilisant des panneaux muraux préfabriqués qui réduisent le cycle de construction de 30 %. La Société nationale du logement a émis 800 millions USD en 2026 pour financer 4 500 appartements prêts pour le solaire, renforçant la demande de spécialistes en génie électromécanique. Les prêts hypothécaires subventionnés ont porté la pénétration à 28 % des transactions de 2025, libérant une demande latente parmi les primo-accédants. Les délais de transfert de titre dans les municipalités côtières atteignent encore 6 à 9 mois, incitant les promoteurs à échelonner les lancements afin d'aligner l'offre sur les approbations de crédit.

Les dépenses d'investissement dans la transition énergétique stimulent les travaux civils et utilitaires

Saudi Electricity Company s'est engagée à investir 126 milliards USD d'ici 2030 pour des sous-stations de 380 kilovolts et 12 000 kilomètres de lignes haute tension intégrant les clusters renouvelables du nord et de l'est[2]Saudi Electricity Company, "Plan d'expansion du réseau 2030," se.com.sa. Les attributions du cycle 7 d'ACWA Power en 2025 ont ajouté 5,3 gigawatts de solaire et d'éolien, avec une mise en service commerciale prévue pour 2028. Le pôle de capture du carbone de Jubail d'Aramco, d'une valeur de 1,7 milliard USD, a été mis en chantier en 2025 et injectera neuf millions de tonnes de CO₂ annuellement d'ici 2027. L'extension de 3 gigawatts de Qurayyah a achevé ses principaux travaux de génie civil en 2025, signalant de nouvelles opportunités pour les fondations de turbines et les infrastructures de refroidissement. La main-d'œuvre spécialisée pour le soudage de tuyauteries haute pression et la compression d'hydrogène reste rare, ce qui pousse les mégaprojets à imposer des quotas de formation sur site.

L'expansion des transports et de la logistique positionne le Royaume comme un pôle commercial

Les corridors ferroviaires de fret et les extensions de métro reconfigurent la mobilité intérieure et la compétitivité à l'exportation. Le tronçon nord de 35 kilomètres du métro de Riyad, attribué en 2025, reliera l'aéroport de la capitale aux zones industrielles et transportera 3,6 millions de passagers quotidiens d'ici 2030. L'aéroport international King Salman vise 120 millions de passagers lors de sa première phase, un programme impliquant 8 millions de m³ de terrassements et 1,2 million de m² de surface terminale. Un appel d'offres ferroviaire de 2,1 milliards USD relie les ports de Djeddah et de Dammam, visant à détourner 30 % des conteneurs des camions d'ici 2032. La mise à niveau des quais du port islamique de Djeddah, d'une valeur de 1,6 milliard USD, ajoutera quatre millions d'EVP de capacité annuelle, attirant des entrepôts construits sur mesure pour les exportateurs pétrochimiques. Ces corridors stimulent la demande privée en immobilier logistique et maintiennent les arriérés de travaux civils.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de capacité de livraison et pénuries de main-d'œuvre qualifiée | -1.1% | Riyad, NEOM et les zones de développement de Red Sea | Court terme (≤ 2 ans) |

| Inflation des coûts et hausse des coûts de financement | -0.8% | À l'échelle nationale, avec un impact plus fort sur les projets du secteur privé | Moyen terme (2–4 ans) |

| Complexité réglementaire, d'acquisition foncière et d'autorisation environnementale | -0.6% | Zones côtières et zones de développement sensibles au patrimoine | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de capacité de livraison et pénuries de main-d'œuvre qualifiée

La main-d'œuvre active a atteint 2,8 millions en 2024, mais le chevauchement des mégaprojets a mis en évidence des lacunes en soudage, coordination BIM et assemblage haute tension. Les règles de saoudisation portent le quota de main-d'œuvre locale à 30 % d'ici 2027, obligeant les entrepreneurs à investir dans des académies de formation qui certifient 500 travailleurs par an dans des compétences critiques[3]Société de formation technique et professionnelle, "Rapport annuel des diplômés 2024," tvtc.gov.sa. Les limites de transfert de visa entravent le redéploiement des équipes expatriées entre les chantiers, aggravant les pénuries ponctuelles. Les tarifs de location des grues de 400 tonnes à Riyad ont bondi de 25 % en 2025 et les délais de livraison se sont étirés à huit mois, gonflant les frais préliminaires. Les promoteurs répondent en fractionnant les travaux en lots plus petits et en échelonnant les appels d'offres pour alléger la pression sur les ressources.

L'inflation des coûts et la hausse des coûts de financement pèsent sur la faisabilité

L'acier à béton a augmenté de 15 à 20 % en 2024, et le ciment a progressé de 8 % alors que la demande des gigaprojets dépassait les ajouts de capacité des fours. Le SAIBOR a atteint en moyenne 5,2 % en 2025, doublant les charges d'intérêts pour les promoteurs endettés. Les contrats à prix fixe signés avant l'inflation ont laissé les constructeurs de taille intermédiaire avec un EBITDA de 4 à 6 % en 2025, contre 8 à 10 % deux ans plus tôt. Red Sea Global a inséré des clauses d'indexation dans les attributions de 2025 qui remboursent 70 % des hausses de matériaux au-delà d'une bande de 5 %, offrant un soulagement partiel. Certains maîtres d'ouvrage phasent désormais leurs projets ou se tournent vers des partenariats public-privé pour réduire le risque de trésorerie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : la demande résidentielle dépasse les dépenses d'infrastructure

L'infrastructure détenait 36,6 % de la part du marché de la construction en Arabie Saoudite en 2025, mais les travaux résidentiels devraient connaître la croissance la plus rapide avec un TCAC de 6,55 % jusqu'en 2031. L'engagement de Sakani de fournir 2 millions de logements et de proposer des prêts hypothécaires plus accessibles oriente les acheteurs vers les villas, les maisons de ville et les appartements de hauteur moyenne. ROSHN prévoit d'attribuer 1,2 milliard USD de lots de villas en 2025 utilisant des murs préfabriqués et des kits de génie électromécanique modulaires pour réduire les délais de construction et alléger la pression sur la main-d'œuvre. Début 2026, la Société nationale du logement a lancé un appel d'offres de 800 millions USD pour des appartements prêts pour le solaire à Riyad, tandis que la pénétration des prêts hypothécaires a grimpé à 28 % en 2025 après que des prêts subventionnés ont réduit les coûts d'emprunt.

Les chantiers de transport, d'énergie et d'eau ancrent toujours de longs pipelines. Saudi Electricity Company a réservé 126 milliards USD pour les mises à niveau du réseau d'ici 2030, et le métro de Riyad a attribué des extensions en 2025 reliant l'aéroport aux zones industrielles. L'activité commerciale se raffermit également : Aramco Trading a loué 500 000 m² d'entrepôts à Dammam, le principal quartier de bureaux de Riyad a réduit son taux de vacance à 12 %, et Diriyah Gate a mis en appel d'offres 2,7 milliards USD de corridors commerciaux liés au patrimoine.

Par type de construction : la nouvelle construction domine le développement en terrain vierge

La nouvelle construction a capté 81,2 % du marché de la construction en Arabie Saoudite en 2025, les gigaprojets et le logement ayant stimulé les sites en terrain vierge. L'usine d'hydrogène vert de NEOM est déjà achevée à 80 % et s'appuiera bientôt sur 4 gigawatts d'énergie solaire et éolienne. L'aéroport international King Salman, conçu pour 120 millions de voyageurs, nécessite 8 millions de m³ de terrassements et 1,2 million de m² de surface de terminal. Red Sea Global a libéré 3,9 milliards USD pour 16 hôtels début 2026, en insistant sur des techniques modulaires pour protéger les récifs.

La rénovation, bien que représentant une part plus modeste, devrait être le type de construction à la croissance la plus rapide avec un TCAC de 6,91 % entre 2026 et 2031. Les travaux de rénovation s'accélèrent à Riyad, Djeddah et Dammam alors que les propriétaires se conforment aux règles d'efficacité énergétique de 2024. Les mises à niveau typiques — éclairage LED, climatisation VRF et contrôles intelligents — réduisent la consommation d'énergie de 20 à 30 %. Le quartier Al-Balad de Djeddah a obtenu 150 millions USD pour des réparations patrimoniales combinant des façades en pierre de corail avec un nouveau contreventement parasismique. Les marges restent cependant minces à 4-5 % en raison des défauts cachés qui surgissent souvent en cours de chantier.

Par méthode de construction : les méthodes modernes gagnent du terrain face aux contraintes de main-d'œuvre

Au sein du secteur de la construction en Arabie Saoudite, les méthodes traditionnelles sur site représentent encore 89,6 % de la production de 2025, mais les Méthodes de Construction Modernes (MCM) progressent à un CAGR de 7,55 % jusqu'en 2031. Le hub de préfabrication de 500 000 m² de China Harbour Engineering à Riyad, inauguré en 2025, produit suffisamment de panneaux pour 2 000 villas par an et détient la certification ISO 9001:2015, garantissant des tolérances inférieures à 2 millimètres. NEOM a opté pour des unités modulaires entièrement équipées pour 10 000 chambres de travailleurs, ne nécessitant que des fondations et des raccordements sur site. Les complexes hôteliers de la mer Rouge feront venir des ossatures préfabriquées à partir de 2026, réduisant de moitié le temps de fermeture et limitant la poussière à proximité des coraux sensibles.

Le béton coulé en place et le montage en acier restent la norme pour les grandes autoroutes, les ponts et les installations industrielles, mais la hausse des coûts de l'acier de 15 à 20 % en 2024 et l'augmentation de 25 % des locations de grues en 2025 pèsent sur les budgets. Les schémas hybrides apparaissent désormais plus fréquemment ; l'arène intérieure de Qiddiya associe des façades préfabriquées et des gradins modulaires à des noyaux coulés en place pour supporter des charges complexes.

Par source d'investissement : les capitaux privés s'accélèrent à mesure que les gigaprojets arrivent à maturité

Les organismes publics ont encore financé 71,5 % des dépenses en 2025, soulignant leur rôle central dans le secteur de la construction en Arabie Saoudite, le Fonds d'Investissement Public à lui seul ayant orienté 40 milliards USD vers NEOM, la mer Rouge et Qiddiya entre 2024 et 2026. Des garanties souveraines soutiennent le programme de réseau électrique de 126 milliards USD de la Saudi Electricity Company, tandis que la National Housing Company s'appuie sur des concessions foncières et des prêts bonifiés.

Les capitaux privés, bien que moins importants, progressent à un CAGR de 7,10 % à mesure que les projets passent de la phase de préparation des sites aux phases génératrices de revenus. Le bail en construction sur mesure de 500 000 m² d'Aramco Trading à Dammam témoigne de l'appétit des entreprises pour les baux de longue durée assortis de clauses d'indexation sur l'inflation. Red Sea Global a levé 1,2 milliard USD auprès de fonds souverains du Golfe en 2025, et les dernières extensions du métro de Riyad comprennent des contrats d'exploitation et de maintenance de 10 ans qui transfèrent le risque de fréquentation à des consortiums. Les taux SAIBOR élevés de 5,2 % en 2025 continuent de peser sur les rendements et ont conduit certains promoteurs à échelonner leurs acquisitions foncières dans l'attente d'une baisse des coûts d'emprunt.

Analyse géographique

La part de Riyad dans le marché de la construction en Arabie Saoudite s'est maintenue à 36,1 % en 2025, portée par les terrassements du mégaterminal, le creusement des tunnels du métro et les banlieues de villas qui absorbent la population croissante de la ville. Les sous-marchés proches de l'aéroport King Khalid bénéficient d'une demande d'entrepôts par effet de débordement, les incitations des zones franches attirant la fabrication légère. Les entités publiques continuent d'émettre des contrats phasés qui maintiennent un pipeline stable sans surchauffer la main-d'œuvre locale.

La croissance de Djeddah est portée par une mise à niveau portuaire de 1,6 milliard USD qui ajoute des postes à quai automatisés et approfondit les chenaux d'accès pour accueillir de plus grands porte-conteneurs. La ville mêle patrimoine et modernité, avec des restaurations d'Al-Balad menées en parallèle avec des condominiums en bord de mer destinés aux jeunes professionnels. Les surfaces commerciales favorisent de plus en plus les formats expérientiels qui fusionnent shopping et loisirs, une tendance amplifiée par la montée du tourisme intérieur.

Les régions périphériques telles que Tabuk, Médine et la côte de la mer Rouge, collectivement classées comme le reste de l'Arabie Saoudite, enregistrent le TCAC le plus rapide de 7,81 % jusqu'en 2031. Les corridors renouvelables et les campus technologiques de NEOM nécessitent d'importants réseaux routiers, des sous-stations et des logements, redirigeant ainsi les talents en ingénierie depuis le centre. Les revitalisations de Diriyah et d'Al-Ula développent la construction artisanale et l'hôtellerie de charme, tandis que les liaisons ferroviaires intérieures ouvrent les provinces minières aux routes d'exportation. Ces géographies rééquilibrent progressivement la carte économique nationale, mais doivent naviguer dans un cadre de conformité environnementale et archéologique plus strict.

Paysage concurrentiel

La concurrence est modérée, les dix premières entreprises représentant une part significative du chiffre d'affaires total du marché en 2025. Saudi Binladin Group a tiré parti de son expertise logistique en milieu désertique pour décrocher plus de 5 milliards USD de contrats d'infrastructure à NEOM en 2025, notamment des routes d'accès et des corridors de services publics. China State Construction Middle East a remporté une extension de métro de 1,8 milliard USD à Riyad en associant solidité bilancielle et capacité de mobilisation rapide. Larsen & Toubro Arabie Saoudite a sécurisé un lot de sous-stations haute tension de 1,2 milliard USD pour le réseau national, démontrant une tarification compétitive soutenue par la puissance d'achat de sa société mère.

Les poids lourds locaux tels que Nesma & Partners, Al Rashid Trading et Almabani forment des alliances avec des spécialistes européens et asiatiques pour combler les lacunes technologiques. La coentreprise de Nesma avec l'autrichien Strabag fournira 10 000 unités de logements modulaires à NEOM d'ici 2027, un arrangement qui transfère l'expertise en conception pour la fabrication et l'assemblage et réduit les effectifs sur site. Les entrepreneurs se différencient par des flux de travail numériques ; ROSHN exige une intégration BIM jusqu'à la fabrication qui réduit les reprises de 15 %, une exigence qui favorise les entreprises dotées de centres de conception avancés.

Les niches inexploitées dans les entrepôts logistiques, les centres de données et la capture du carbone attirent de nouveaux entrants. Seuls deux millions de m² d'espaces logistiques de catégorie A existaient à l'échelle nationale en 2024, faisant du bail de 500 000 m² d'Aramco Trading un signal d'alarme pour les promoteurs. L'Autorité saoudienne des données et de l'intelligence artificielle recherche 300 MW de charge informatique pour les centres de données d'ici 2030, appelant des entrepreneurs expérimentés en refroidissement liquide et en alimentation résiliente. Le pôle CCUS de Jubail d'Aramco, d'une valeur de 1,7 milliard USD, est le premier de cette envergure, créant une demande premium pour des équipes de soudage certifiées ASME et des fabricants de tuyauteries haute pression.

Leaders du secteur de la construction en Arabie Saoudite

Saudi Binladin Group

Nesma & Partners

Al Rashid Trading & Contracting

Almabani General Contractors

Al Ayuni Investment & Contracting

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Red Sea Global a attribué 3,9 milliards USD pour 16 hôtels modulaires, des travaux de marina, du dessalement et des microréseaux, avec livraison d'ici 2028.

- Janvier 2026 : la Société nationale du logement a lancé un appel d'offres de 800 millions USD pour 4 500 appartements équipés de panneaux solaires à Riyad, achèvement prévu en 2028.

- Décembre 2025 : China Harbour Engineering a ouvert une usine de préfabrication de 500 000 m² à Riyad, avec une capacité annuelle de 2 000 villas.

- Novembre 2025 : Qiddiya a posé la première pierre d'une salle intérieure de 320 000 m² dans le cadre d'une première phase de 8 milliards USD, achèvement prévu en 2028.

- Octobre 2025 : Diriyah Gate a lancé un appel d'offres de 2,7 milliards USD pour des infrastructures patrimoniales à achever d'ici 2030.

Périmètre du rapport sur le marché de la construction en Arabie Saoudite

Le marché de la construction comprend les projets de construction à venir, en cours et en développement dans différents secteurs. Ceux-ci incluent, sans s'y limiter, les structures géotechniques (souterraines) et les superstructures dans les domaines résidentiel, commercial et industriel, ainsi que la construction d'infrastructures (routes, voies ferrées et aéroports) et les infrastructures liées à la production et au transport d'énergie.

Le rapport couvre une analyse complète du contexte du marché de la construction en Arabie Saoudite, comprenant une évaluation du secteur et de la contribution de l'industrie à l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments critiques, les régions clés et les tendances émergentes dans les segments de marché, la dynamique du marché, ainsi que les statistiques essentielles de production et de consommation.

Le rapport sur le marché de la construction en Arabie Saoudite est segmenté par secteur (résidentiel, commercial, infrastructure), par type de construction (nouvelle construction, rénovation), par méthode de construction (chantier conventionnel, méthodes modernes de construction), par source d'investissement (public, privé) et par ville (Riyad, Djeddah, ZMA, reste de l'Arabie Saoudite). Les prévisions de marché sont fournies en termes de valeur (USD).

| Résidentiel | Appartements / Condominiums |

| Villas / Maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Infrastructure | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) |

| Énergie et services publics | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Chantier conventionnel |

| Méthodes modernes de construction (préfabriqué, modulaire, etc.) |

| Public |

| Privé |

| Riyad |

| Djeddah |

| ZMA (Zone métropolitaine de Dammam) |

| Reste de l'Arabie Saoudite |

| Par secteur | Résidentiel | Appartements / Condominiums |

| Villas / Maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Autres | ||

| Infrastructure | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) | |

| Énergie et services publics | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par méthode de construction | Chantier conventionnel | |

| Méthodes modernes de construction (préfabriqué, modulaire, etc.) | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par ville | Riyad | |

| Djeddah | ||

| ZMA (Zone métropolitaine de Dammam) | ||

| Reste de l'Arabie Saoudite | ||

Questions clés auxquelles répond le rapport

Quel sera le volume des dépenses de construction dans le Royaume d'ici 2031 ?

La taille du marché de la construction en Arabie Saoudite devrait atteindre 186,13 milliards USD d'ici 2031, avec un TCAC de 5,52 %.

Quel secteur devrait connaître la croissance la plus rapide d'ici 2031 ?

Le secteur résidentiel devrait mener la croissance, avec un TCAC de 6,55 %, soutenu par les initiatives Sakani et les programmes nationaux de logement visant la construction de deux millions de nouveaux logements.

Quelle part des dépenses de construction est encore financée par des fonds publics ?

Les entités du secteur public représentaient environ 71,5 % du total des dépenses de construction en 2025, bien que la participation du secteur privé augmente à un TCAC de 7,10 %.

Pourquoi les méthodes de construction modernes gagnent-elles en adoption ?

Les méthodes de construction préfabriquée et modulaire réduisent les délais de réalisation des projets jusqu'à 30 % et contribuent à atténuer les pénuries de main-d'œuvre qualifiée ainsi que les contraintes de livraison.

Où émergent les opportunités d'espaces vierges les plus attractives ?

Les opportunités à forte croissance comprennent les parcs logistiques de classe A, les centres de données hyperscale et les infrastructures de captage du carbone, portées par un manque d'expertise locale et une demande soutenue.

Dernière mise à jour de la page le: