Taille et part du marché de la fabrication d'acier de structure en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

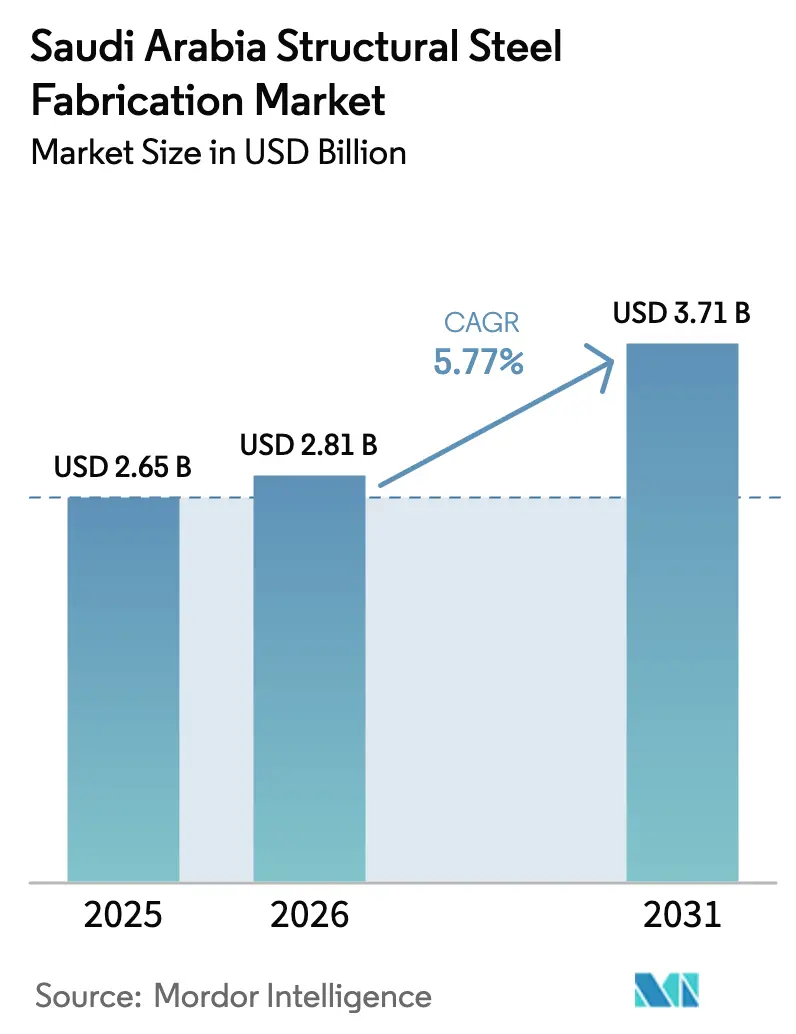

| Taille du marché de l'année de base (2025) | 2.65 Milliards de dollars |

| Taille du Marché (2026) | 2.81 Milliards de dollars |

| Taille du Marché (2031) | 3.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.77% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication d'acier de structure en Arabie Saoudite par Mordor Intelligence

La taille du marché de la fabrication d'acier de structure en Arabie Saoudite était évaluée à 2,65 milliards USD en 2025 et devrait croître de 2,81 milliards USD en 2026 pour atteindre 3,71 milliards USD d'ici 2031, à un CAGR de 5,77 % durant la période de prévision (2026-2031). L'arriéré persistant des projets Vision 2030, le développement de la pétrochimie en aval et un pipeline d'énergies renouvelables de 15 gigawatts maintiennent ensemble un taux d'utilisation élevé des ateliers. Les fabricants accélèrent la transition vers la construction modulaire assistée par BIM, en investissant dans la soudure robotisée et la découpe laser de précision pour respecter des délais de livraison compressés et les quotas stricts du programme IKTVA (In-Kingdom Total Value Add). La province orientale demeure l'ancre de revenus grâce au corridor pétrochimique de Jubail, tandis que Riyad est désormais l'épicentre des constructions à forte croissance dans les secteurs du divertissement, de la culture et des transports. Des contrats d'approvisionnement à long terme couverts contre le risque de change aident les grands chantiers à absorber les pics de prix des billettes et de la ferraille déclenchés par les perturbations logistiques en mer Rouge.

Principaux enseignements du rapport

- Par type de produit, les profilés lourds ont dominé avec 38 % de la taille du marché de la fabrication d'acier de structure en Arabie Saoudite en 2025, et les modules et châssis sur mesure devraient se développer à un CAGR de 7,11 % jusqu'en 2031.

- Par secteur d'utilisation final, le pétrole et le gaz représentaient 32,1 % de la part du marché de la fabrication d'acier de structure en Arabie Saoudite en 2025, et l'énergie et l'électricité (services publics et énergies renouvelables) devrait croître à un CAGR de 8,4 % jusqu'en 2031.

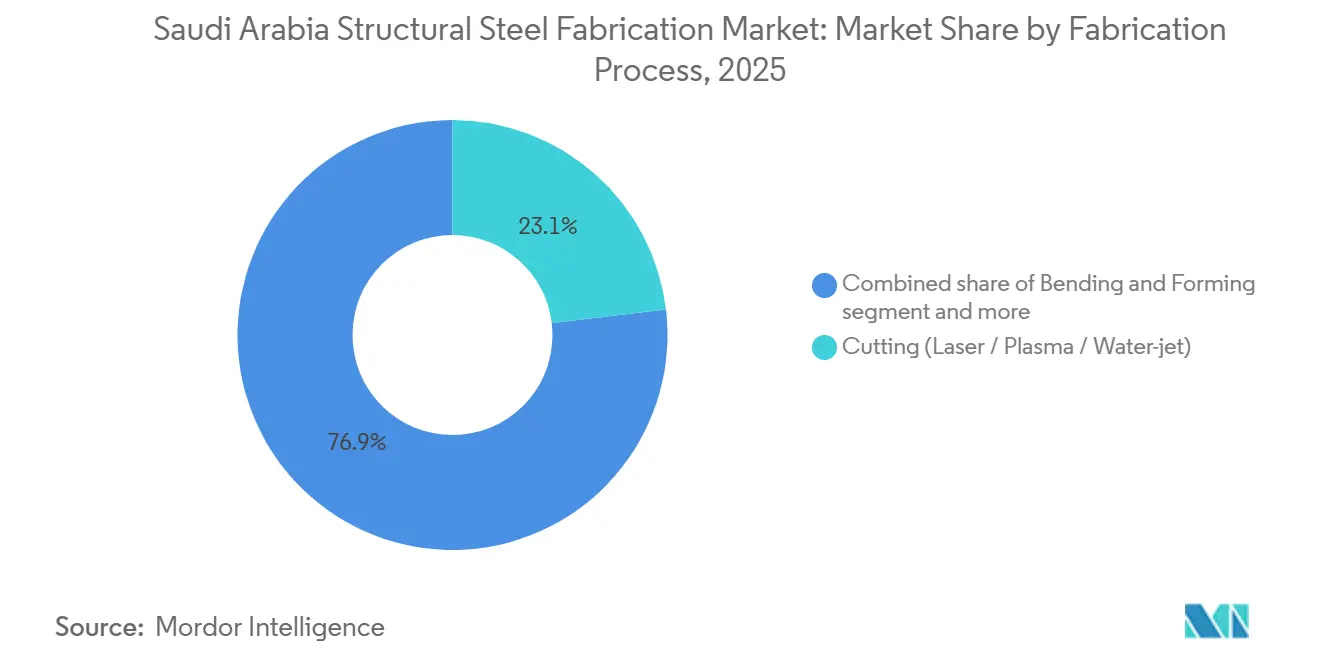

- Par procédé de fabrication, la découpe détenait 23,1 % de la part du marché de la fabrication d'acier de structure en Arabie Saoudite en 2025, et l'assemblage et l'intégration modulaire devrait croître à un CAGR de 6,93 % entre 2026 et 2031.

- Par géographie, la province orientale a capté 36,88 % de la taille du marché de la fabrication d'acier de structure en Arabie Saoudite en 2025, et la province de Riyad devrait se développer à un CAGR de 7,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la fabrication d'acier de structure en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion d'un pipeline d'infrastructures multimilliardaire dans le cadre de l'accélération du financement Vision 2030 | 1.8% | National, avec concentration à Riyad, La Mecque et la province orientale | Moyen terme (2-4 ans) |

| Exécution accélérée des méga-projets (NEOM, mer Rouge, Qiddiya) atteignant la pleine phase de construction | 1.5% | Région occidentale (NEOM, mer Rouge), province de Riyad (Qiddiya) | Court terme (≤ 2 ans) |

| Essor des ajouts de capacité en aval dans le pétrole et le gaz et la pétrochimie liés à la décarbonisation d'Aramco | 1.2% | Province orientale (Jubail, Ras Al Khair) | Moyen terme (2-4 ans) |

| Quotas IKTVA et de contenu local « Fabriqué en Arabie Saoudite » plus stricts stimulant la demande de fabrication nationale | 1.0% | National, avec l'application la plus stricte dans les secteurs de l'énergie et de la défense | Long terme (≥ 4 ans) |

| Adoption de la construction modulaire assistée par BIM et de la robotique automatisée en atelier pour réduire les délais de livraison des projets | 0.8% | National, adoption précoce à Riyad et NEOM | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion d'un pipeline d'infrastructures multimilliardaire dans le cadre de l'accélération du financement Vision 2030

Le pipeline de mégaprojets du secteur public en Arabie Saoudite est passé des tables à dessin aux chantiers, avec le métro de Riyad, la porte de Diriyah et le pont terrestre de 1 500 kilomètres qui absorbent désormais de l'acier en surface. Les extensions de métro à elles seules nécessiteront plus de 100 000 tonnes de poutres et de poutres travaillées en plaque pour les viaducs et les stations. L'allocation de 9,9 milliards USD à l'infrastructure NEOM jusqu'en 2026 sécurise un carnet de commandes pluriannuel pour les fabricants capables de fournir des éléments résistants aux séismes dans des délais serrés. Les grands chantiers répondent en ajoutant des cellules de pliage CNC et de perçage rotatif capables d'usiner des fermes sur mesure sans sous-traitance. Ces mises à niveau en capital améliorent le rendement au premier passage et raccourcissent les cycles d'atelier, renforçant la capacité nationale à un moment où les voies d'importation font face à des risques géopolitiques.

Exécution accélérée des méga-projets atteignant la pleine phase de construction

NEOM, Qiddiya et le projet mer Rouge sont entrés en pleine construction verticale, entraînant une hausse synchronisée de la demande de cadres modulaires répétitifs qui favorisent la soudure robotisée par rapport à l'assemblage manuel sur site. Les usines de préfabrication sur site de Samsung C&T à NEOM réduisent les heures de soudure sur le terrain d'environ 40 %, démontrant le potentiel de productivité de l'automatisation. Le stade à toit rétractable de Qiddiya nécessite 15 000 tonnes de sections creuses tubulaires et de fermes à assemblage articulé, des volumes que seuls les grands chantiers saoudiens hautement automatisés peuvent livrer localement. Les entrepreneurs stockent désormais des poutres coupées à longueur et des plaques pré-percées pour éviter les pénalités de calendrier, même si cette pratique immobilise du fonds de roulement. Les commandes répétées des entrepreneurs généraux qui privilégient la fiabilité plutôt que le coût le plus bas récompensent les fabricants qui investissent dans les flux de travail numériques et les tampons de capacité.

Essor des ajouts de capacité en aval dans le pétrole et le gaz et la pétrochimie liés à la décarbonisation d'Aramco

La diversification en aval menée par Aramco ancre un mégacycle pétrochimique qui ajoutera plus de 5 millions de tpa d'éthylène d'ici 2030. Le complexe Amiral à lui seul nécessite 80 000 tonnes d'acier de structure pour ses unités de vapocraquage et ses dérivés, avec des fenêtres de livraison verrouillées à une date de première production en 2027. Les allocations de matières premières accordées en 2025 à Tasnee et Sipchem-LyondellBasell ont déclenché des appels d'offres EPC spécifiant des supports certifiés ASME et des racks de tuyauterie résistants aux séismes, élevant le niveau des systèmes qualité. Les fabricants qui détiennent déjà des certifications ASME et AWS sont en pole position pour décrocher ces contrats, et plusieurs ont mis à niveau leurs laboratoires de contrôle non destructif pour sécuriser des accords-cadres à long terme. Les travaux pétrochimiques soutiennent également la demande de châssis clés en main, permettant aux chantiers de progresser vers une intégration mécanique à plus forte valeur ajoutée.

Quotas IKTVA et de contenu local « Fabriqué en Arabie Saoudite » plus stricts stimulant la demande de fabrication nationale

Le programme IKTVA (In-Kingdom Total Value Add) a atteint 70 % de réalisation en février 2026, contribuant à hauteur de 280 milliards USD au PIB et créant plus de 500 000 emplois, mais l'application se renforce à mesure qu'Aramco et le ministère de l'Investissement imposent 75 % de contenu local pour les nouveaux contrats d'énergie et d'infrastructure d'ici 2028[1] « Le programme IKTVA contribue 280 milliards USD au PIB saoudien. » MEED, février 2026. . La coentreprise de Zamil Steel en novembre 2024 avec l'allemand Wolffkran pour fabriquer des grues à tour localement illustre la réponse stratégique, convertissant une ligne de produits auparavant importée en une chaîne d'approvisionnement locale qui se qualifie pour les crédits IKTVA et réduit les délais de livraison de 16 à 8 semaines. Le partenariat d'AIC Steel avec Lockheed Martin pour localiser la fabrication de systèmes de défense, annoncé en 2024, exploite les incitations IKTVA pour capter une part du budget annuel d'approvisionnement en défense du Royaume de 10 milliards USD, diversifiant les revenus au-delà des segments traditionnels de la construction et du pétrole et du gaz. L'effet en cascade du programme est visible dans le complexe industriel de 153,3 millions USD de Zamil Steel à Al-Kharj, développé avec SAMI Land pour la fabrication de défense, qui abritera des baies de découpe laser, d'usinage CNC et de soudure automatisée conçues pour répondre aux spécifications militaires de l'OTAN et saoudiennes. L'exigence de l'IKTVA que les fournisseurs démontrent 30 % d'emploi saoudien dans les rôles d'ingénierie et 70 % dans les rôles d'approvisionnement d'ici 2026 accélère les partenariats de formation avec la Société de formation technique et professionnelle, bien que le rythme du développement des compétences soit en retard sur la hausse des attributions de contrats.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité en dents de scie des coûts d'importation de billettes et de ferraille au milieu des perturbations logistiques en mer Rouge et en mer Noire | -0.6% | Région occidentale (Djeddah, NEOM, projet mer Rouge) avec répercussions sur les prix nationaux | Court terme (≤ 2 ans) |

| Pénurie persistante de soudeurs/fabricants certifiés alors que la saudisation réduit le vivier de main-d'œuvre expatriée | -0.5% | National, aigu à Riyad et dans la province orientale | Moyen terme (2-4 ans) |

| Cycles de paiement prolongés et retenues sur les méga-projets publics pesant sur le fonds de roulement des fabricants | -0.4% | National, concentré dans les infrastructures financées par le gouvernement et les contrats de défense | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité en dents de scie des coûts d'importation de billettes et de ferraille au milieu des perturbations logistiques en mer Rouge et en mer Noire

Les attaques houthies en mer Rouge ont poussé les primes de risque de guerre à dix fois les normes d'avant la crise, faisant passer le fret au comptant d'Asie vers Djeddah de 500 à 2 500 USD par EVP et ajoutant environ 75 USD par tonne aux coûts de l'acier livré. Le reroutage via le port de Dammam évite la zone à risque mais ajoute des frais de transport routier intérieur et trois jours de livraison, un frein pour les contrats à prix fixe. Les fabricants négocient désormais des clauses d'indexation sur l'inflation et maintiennent des stocks de sécurité plus importants, augmentant les besoins en fonds de roulement mais préservant leur réputation de livraison.

Pénurie persistante de soudeurs/fabricants certifiés alors que la saudisation réduit le vivier de main-d'œuvre expatriée

Les mandats exigeant 30 % d'ingénieurs saoudiens et 70 % de personnel d'approvisionnement saoudien d'ici 2026 ont accéléré les sorties d'expatriés, laissant un déficit estimé de 10 000 à 15 000 soudeurs certifiés. Les académies soutenues par l'industrie diplôment moins de 2 000 soudeurs par an, obligeant les entreprises à automatiser ou à payer des primes salariales pour des compétences rares. Les projets de Riyad et de la province orientale se disputent le même vivier de talents, faisant grimper les coûts de main-d'œuvre et allongeant les calendriers sur les assemblages spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les profilés lourds dominent, les châssis modulaires se développent

Les profilés lourds représentaient 38 % du chiffre d'affaires 2025 pour la part du marché de la fabrication d'acier de structure en Arabie Saoudite, soulignant leur rôle d'éléments porteurs primaires dans les tours, les ponts et les halls industriels. La demande est ancrée dans des projets comme les viaducs du métro de Riyad et les racks de tuyauterie pétrochimiques qui ne peuvent pas substituer des calibres plus légers. À l'inverse, les modules et châssis sur mesure affichent la croissance la plus rapide, progressant à un CAGR de 7,11 % alors que les méga-projets spécifient des assemblages hors site pour contrer les contraintes de main-d'œuvre sur site. Les lignes de préfabrication NEOM de Samsung C&T illustrent comment les ensembles de châssis clés en main intègrent des structures, des tuyauteries et des équipements électriques, réduisant les heures sur le terrain et garantissant la précision dimensionnelle. Les chantiers équipés de cellules de soudure robotisée et d'usinage CNC se positionnent pour capter ce segment premium, en exploitant le BIM pour synchroniser des disciplines autrefois cloisonnées.

La tendance vers la modularisation stimule également la demande auxiliaire de travaux de plaque de précision utilisés dans les supports de réacteurs et les grandes fermes. Les sections tubulaires et creuses gagnent en importance dans les cadres résistants aux séismes comme le toit rétractable de Qiddiya, tandis que les profilés légers soutiennent les constructions résidentielles et commerciales de faible hauteur où la rapidité prime sur la capacité. La taille du marché de la fabrication d'acier de structure en Arabie Saoudite associée aux poutres travaillées en plaque devrait suivre les dépenses d'infrastructure sur les ponts à grande portée, le seul projet ferroviaire du pont terrestre devant absorber 200 000 tonnes de poutres et de structures de portique d'ici 2029. À mesure que les chantiers se diversifient dans plusieurs gammes de produits, les logiciels avancés d'imbrication aident à optimiser les plans de découpe, minimisant les déchets et améliorant le rendement global.

Par secteur d'utilisation final : le pétrole et le gaz en tête, les énergies renouvelables s'accélèrent

Le pétrole et le gaz ont conservé une part dominante de 32,1 % du marché de la fabrication d'acier de structure en Arabie Saoudite en 2025, alimenté par des expansions en aval telles que le vapocraqueur Amiral de 11 milliards USD et les infrastructures de soutien à Jubail. Ces projets commandent des supports certifiés ASME en grand volume et des plaques lourdes, verrouillant la capacité des ateliers bien au-delà de 2027. Pourtant, les services publics d'énergie et d'électricité et les énergies renouvelables constituent le segment en rupture, dont la croissance est prévue à un CAGR de 8,4 % jusqu'en 2031, alors qu'ACWA Power, Masdar et TotalEnergies développent un pipeline de 15 gigawatts de parcs solaires et éoliens. Les structures de suiveurs, les sections de tours éoliennes et l'acier d'interconnexion de réseau représentent une part croissante des carnets de commandes, diversifiant les revenus loin des hydrocarbures.

Les utilisateurs finaux de la construction restent importants, bénéficiant des extensions de métro en cours, des sites patrimoniaux et des grands quartiers commerciaux qui s'appuient fortement sur les poutres et les éléments formés à froid. Les commandes d'équipements de fabrication et industriels, y compris les grues à tour issues de la coentreprise Zamil-Wolffkran, renforcent une montée progressive de la fabrication de biens d'équipement au sein du Royaume. Une demande de niche émerge dans la défense, les mines et la construction navale à mesure que les règles IKTVA ouvrent des portes pour des assemblages localisés à haute spécification. Le secteur de la fabrication d'acier de structure en Arabie Saoudite s'adapte en renforçant ses portefeuilles de certifications, AWS, ISO 9001 et, de plus en plus, ISO 3834, pour servir plusieurs marchés finaux sans compromettre la conformité.

Par procédé de fabrication : la découpe maintient son échelle, l'assemblage et l'intégration progressent fortement

Les procédés de découpe ont fourni 23,1 % du chiffre d'affaires 2025, en faisant le plus grand contributeur à la taille du marché de la fabrication d'acier de structure en Arabie Saoudite au niveau des procédés. Les lignes laser multi-axes, plasma et jet d'eau fournissent des ébauches précises qui stimulent la productivité en aval, illustrées par la configuration laser à ±0,5 mm de MS-Metals à Tabuk. Cependant, le groupe assemblage et intégration modulaire est en passe d'afficher la croissance la plus élevée, à un CAGR de 6,93 % jusqu'en 2031, alors que les entrepreneurs EPC attribuent de plus en plus des ensembles de châssis clés en main plutôt que des tonnages d'acier à la ligne. Les fabricants regroupent donc la découpe, le formage, la soudure et même l'installation électrique dans des contrats uniques qui promettent une responsabilité à point unique.

Le pliage et le formage suivent le rythme là où des courbes architecturales et des poutres coniques sont requises, notamment dans la salle d'opéra sans colonnes de Diriyah et le toit du stade de Qiddiya. La soudure, qu'elle soit TIG, MIG ou SMAW, reste l'étape critique à valeur ajoutée, mais la pénurie de main-d'œuvre stimule l'adoption de la robotique pour les joints courants, réservant les soudeurs humains certifiés aux applications de récipients sous pression et sismiques. L'usinage et le traitement de surface complètent le flux, avec une capacité interne croissante à l'usine Tuwaiq de Doosan reliant la forge, l'usinage CNC et la finition sous un même toit. Le modèle intégré réduit les transferts logistiques et s'inscrit dans l'éthique d'exécution accélérée désormais répandue dans les constructions du secteur public.

Analyse géographique

La province orientale a contribué à hauteur de 36,88 % du chiffre d'affaires 2025, ancrée par les expansions pétrochimiques de Jubail et le hub industriel lourd émergent de Ras Al Khair. Des projets comme le complexe Amiral, l'installation de 3,3 millions de tpa de Tasnee et l'unité de déshydrogénation du propane d'Advanced Petrochemical verrouillent collectivement plus de 150 000 tonnes de demande future en acier. Le port en eau profonde de Dammam est devenu le détour de choix chaque fois que les voies de la mer Rouge s'enflamment, donnant aux chantiers locaux un avantage logistique dans l'approvisionnement en matières premières. L'usine de coulée et de forge Tuwaiq de 834 millions USD à Ras Al Khair et le chantier de fabrication de 40 000 tpa de NMDC Energy renforcent un corridor verticalement intégré capable d'approvisionner les marchés nationaux et d'exportation[2]« Chantier de fabrication NMDC Energy à Ras Al Khair. » MEED, janvier 2025. .

La province de Riyad, bien que plus petite en base, est la géographie à la croissance la plus rapide avec un CAGR de 7,01 % jusqu'en 2031. L'extension de la ligne rouge du métro, la salle d'opéra de Diriyah de 5,1 milliards SAR (1,36 milliard USD) et le complexe de divertissement de Qiddiya nécessitent collectivement des fermes spécialisées, des sections tubulaires et de l'acier architectural. Les fabricants installent des chantiers satellites à Al-Kharj et dans la ville industrielle de Sudair pour réduire les temps de transport et se rapprocher des sites finaux. L'usine de couplages OCTG d'Arabian Pipes et le nouveau laminoir à barres d'armature de Benaa élargissent l'empreinte industrielle au-delà de la seule construction, reflétant le virage de la capitale vers une fabrication diversifiée.

La province de La Mecque accueille des méga-projets emblématiques tels que NEOM, Oxagon et les complexes hôteliers de la mer Rouge, chacun présentant une demande soutenue de cadres modulaires, d'acier pour usines de dessalement et de terminaux aéroportuaires. Alors que les surtaxes de fret liées aux Houthis ont initialement gonflé les coûts des projets sur la côte ouest, les entrepreneurs ont atténué l'exposition en acheminant via Dammam et par camion. L'usine de tours éoliennes d'Al Yamama à Yanbu positionne la région occidentale comme centre d'approvisionnement pour le pipeline éolien national de 3 gigawatts. Les régions périphériques comme Tabuk et Hail ne sont plus des arrière-pays ; l'installation automatisée de MS-Metals à Tabuk et le projet solaire As Sufun de TotalEnergies-AEW montrent que l'argent de Vision 2030 atteint désormais les provinces secondaires, élargissant la base de clients pour les fabricants prêts à se mobiliser.

Paysage concurrentiel

Le secteur de la fabrication d'acier de structure en Arabie Saoudite est modérément concurrentiel. Zamil Steel pousse l'intégration verticale, des profilés lourds aux grues à tour et aux modules de défense, lui permettant de proposer des solutions du berceau au déploiement qui répondent aux exigences strictes de crédits IKTVA. MS-Metals exploite la soudure robotisée et l'interopérabilité BIM pour devancer ses concurrents sur les délais, un avantage décisif sur les ensembles NEOM à exécution accélérée. Le pivot défense d'AIC Steel via Lockheed Martin diversifie les revenus et capture des marges plus élevées liées aux spécifications de grade OTAN.

La consolidation pilotée par l'État est en cours. L'acquisition de Hadeed par le PIF en 2025 et l'acquisition ultérieure de Rajhi Steel signalent l'ambition de créer un champion national avec des lignes de laminage internes de billettes, de plaques et de barres d'armature. Le sidérurgiste intégré pourrait internaliser l'approvisionnement en matières premières et fixer les prix de référence nationaux, poussant les fabricants indépendants à se spécialiser ou à rechercher des coentreprises. Des entrants étrangers tels que l'usine de tubes soudés de Buhur-Jindal SAW de 100 millions USD exploitent la technologie de la société mère et les incitations au financement local, intensifiant la rivalité dans les segments des tubes de commodité et des sections creuses structurales[3]« Coentreprise d'usine de tubes soudés Buhur-Jindal SAW. » MEED, février 2026..

Les stratégies mettent désormais l'accent sur les accords-cadres à long terme avec Aramco, SEC et les sociétés du portefeuille PIF, verrouillant un tonnage de base et lissant la volatilité des commandes. Les dépenses technologiques se concentrent sur les cellules de découpe et de soudure automatisées qui augmentent le débit par mètre carré, permettant aux chantiers proches des zones métropolitaines de rester compétitifs malgré des coûts fonciers plus élevés. Les mises à niveau de certification, d'ASME à ISO 3834, permettent l'accès aux appels d'offres pétrochimiques, énergétiques et de défense qui offrent des marges plus épaisses que les travaux de construction commerciale sensibles aux prix.

Leaders du secteur de la fabrication d'acier de structure en Arabie Saoudite

Attieh Steel

Gulf Specialized Works

Zamil Steel

Saudi Building Systems Mfg. Co.

International Building Systems Factory Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Buhur Group et Jindal SAW ont formé une coentreprise pour construire une usine de tubes en acier au carbone de 350 000 tpa dans la ville industrielle de Sudair, avec une première production prévue au quatrième trimestre 2027.

- Janvier 2026 : East Pipes Integrated s'est vu attribuer un contrat de 20,9 millions USD pour doubler la capacité de sa ligne de revêtement à Dammam, en alignement avec la demande ferroviaire du pont terrestre.

- Décembre 2025 : Arabian Pipes a annoncé une usine de couplages OCTG de 8 millions USD à Riyad, visant une mise en service au deuxième trimestre 2027.

- Novembre 2025 : Al Yamama Iron & Steel a remporté un contrat de 47,1 millions USD pour fournir des pylônes de transmission 380 kV dans la région occidentale.

Périmètre du rapport sur le marché de la fabrication d'acier de structure en Arabie Saoudite

La fabrication d'acier de structure est le processus de pliage, de découpe et de mise en forme de l'acier pour créer une structure. Pour la fabrication d'acier de structure, les pièces en acier sont souvent assemblées pour créer différentes structures de tailles et de formes prédéfinies.

Le marché de la fabrication d'acier de structure en Arabie Saoudite est segmenté par secteur d'utilisation final (fabrication, énergie et électricité, construction, pétrole et gaz, et autres secteurs d'utilisation final) et par type de produit (acier à profilés lourds, acier à profilés légers, et autres types de produits).

Le rapport offre les tailles de marché et les prévisions pour le marché de la fabrication d'acier de structure en Arabie Saoudite en valeur (USD) pour tous les segments ci-dessus.

| Profilés lourds (poutres et colonnes) |

| Profilés légers et éléments formés à froid |

| Sections tubulaires et creuses structurales |

| Poutres et fermes travaillées en plaque |

| Modules et châssis sur mesure |

| Construction | Bâtiments commerciaux |

| Bâtiments résidentiels | |

| Bâtiments industriels | |

| Infrastructures de transport (routes, ponts, métro) | |

| Énergie et électricité (services publics et énergies renouvelables) | |

| Pétrole et gaz | |

| Fabrication et équipements industriels | |

| Systèmes automobiles et ferroviaires | |

| Autres secteurs (mines, construction navale, défense, agroalimentaire, télécommunications) |

| Découpe (laser, plasma, jet d'eau, scie, cisaille) |

| Pliage et formage (presse-plieuse, rouleau, rotatif) |

| Soudure (TIG, MIG, SMAW, par points) |

| Usinage (fraisage, tournage, perçage, CNC) |

| Coulée et forge |

| Traitement de surface et finition |

| Assemblage et intégration modulaire |

| Province de Riyad |

| Province de La Mecque (Djeddah, La Mecque) |

| Province orientale (Dammam, Jubail) |

| Reste de l'Arabie Saoudite |

| Par type de produit | Profilés lourds (poutres et colonnes) | |

| Profilés légers et éléments formés à froid | ||

| Sections tubulaires et creuses structurales | ||

| Poutres et fermes travaillées en plaque | ||

| Modules et châssis sur mesure | ||

| Par secteur d'utilisation final | Construction | Bâtiments commerciaux |

| Bâtiments résidentiels | ||

| Bâtiments industriels | ||

| Infrastructures de transport (routes, ponts, métro) | ||

| Énergie et électricité (services publics et énergies renouvelables) | ||

| Pétrole et gaz | ||

| Fabrication et équipements industriels | ||

| Systèmes automobiles et ferroviaires | ||

| Autres secteurs (mines, construction navale, défense, agroalimentaire, télécommunications) | ||

| Par procédé de fabrication | Découpe (laser, plasma, jet d'eau, scie, cisaille) | |

| Pliage et formage (presse-plieuse, rouleau, rotatif) | ||

| Soudure (TIG, MIG, SMAW, par points) | ||

| Usinage (fraisage, tournage, perçage, CNC) | ||

| Coulée et forge | ||

| Traitement de surface et finition | ||

| Assemblage et intégration modulaire | ||

| Par géographie | Province de Riyad | |

| Province de La Mecque (Djeddah, La Mecque) | ||

| Province orientale (Dammam, Jubail) | ||

| Reste de l'Arabie Saoudite | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle de la demande de fabrication d'acier de structure en Arabie Saoudite d'ici 2031 ?

Le marché de la fabrication d'acier de structure en Arabie Saoudite devrait atteindre 3,71 milliards USD d'ici 2031.

Quelle province connaît la croissance la plus rapide en matière de demande de fabrication ?

La province de Riyad devrait afficher un CAGR de 7,01 % jusqu'en 2031, le plus élevé parmi toutes les régions.

Quel secteur d'utilisation final se développera le plus rapidement ?

Les services publics d'énergie et d'électricité et les énergies renouvelables devraient croître à un CAGR de 8,4 % jusqu'en 2031.

Comment les règles IKTVA façonnent-elles le secteur ?

Des quotas IKTVA plus stricts exigent désormais 75 % de contenu local d'ici 2028, incitant à des coentreprises et à de nouvelles lignes de production nationales.

Dernière mise à jour de la page le: