Taille et part du marché de la construction d'infrastructures de transport des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

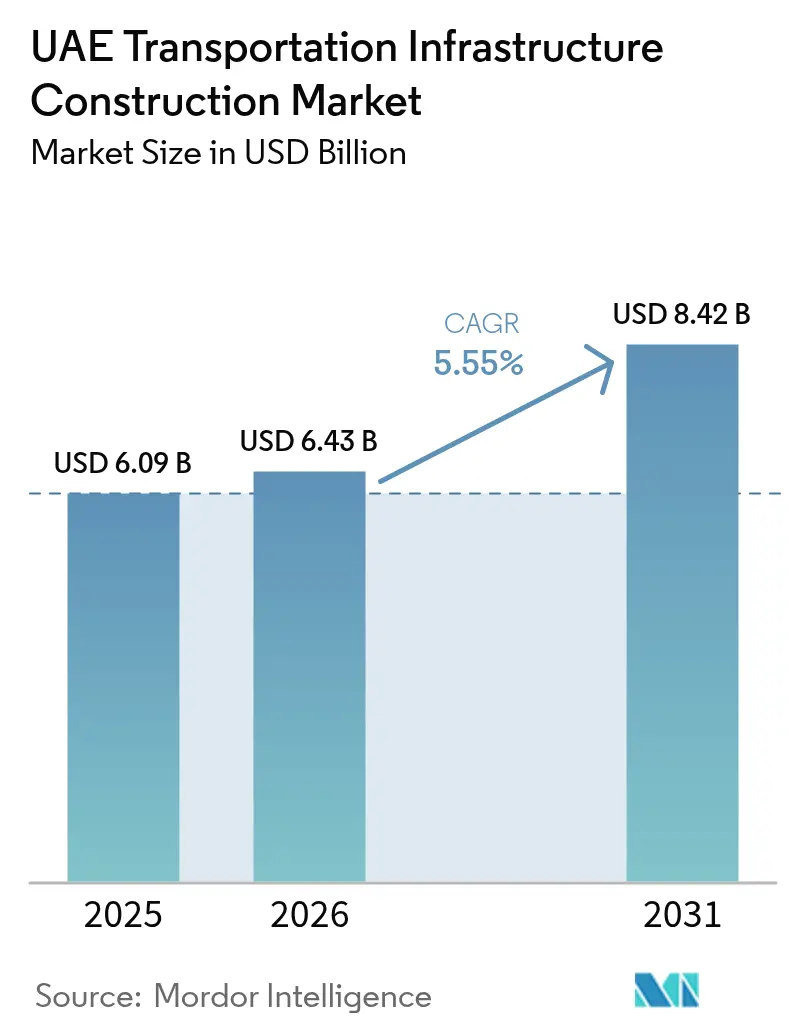

| Taille du marché de l'année de base (2025) | 6.09 Milliards de dollars |

| Taille du Marché (2026) | 6.43 Milliards de dollars |

| Taille du Marché (2031) | 8.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction d'infrastructures de transport des Émirats arabes unis par Mordor Intelligence

La taille du marché de la construction d'infrastructures de transport des Émirats arabes unis était évaluée à 6,09 milliards USD en 2025 et devrait croître de 6,43 milliards USD en 2026 pour atteindre 8,42 milliards USD d'ici 2031, à un TCAC de 5,55 % durant la période de prévision (2026-2031).

Les dépenses soutenues du secteur public, le déploiement rapide de la phase 2 d'Etihad Rail et un pipeline de projets hérités de l'après-Expo 2020 continuent d'ancrer la croissance globale. Les budgets gouvernementaux augmentent même lorsque les prix du pétrole fluctuent, confirmant l'engagement politique à long terme en faveur d'une connectivité diversifiée et de classe mondiale. L'intensification du trafic aérien, la diversification industrielle dans le cadre de l'Opération 300Md et un portefeuille élargi de partenariats public-privé renforcent conjointement la demande de capacité multimodale.

L'intensité concurrentielle s'accroît à mesure que les grands donneurs d'ordre EPC mondiaux et les entrepreneurs nationaux à croissance rapide déploient des jumeaux numériques, une maintenance assistée par IA et des pilotes à hydrogène vert pour décrocher de nouveaux contrats et améliorer les marges de projet. Les opportunités émergentes couvrent les mises à niveau des routes intelligentes, les corridors prêts pour la conduite autonome et les liaisons aériennes en champ libre qui s'intègrent parfaitement aux routes de fret ferroviaire, positionnant le marché de la construction d'infrastructures de transport des Émirats arabes unis en vue d'une expansion résiliente à moyen terme.

Principaux enseignements du rapport

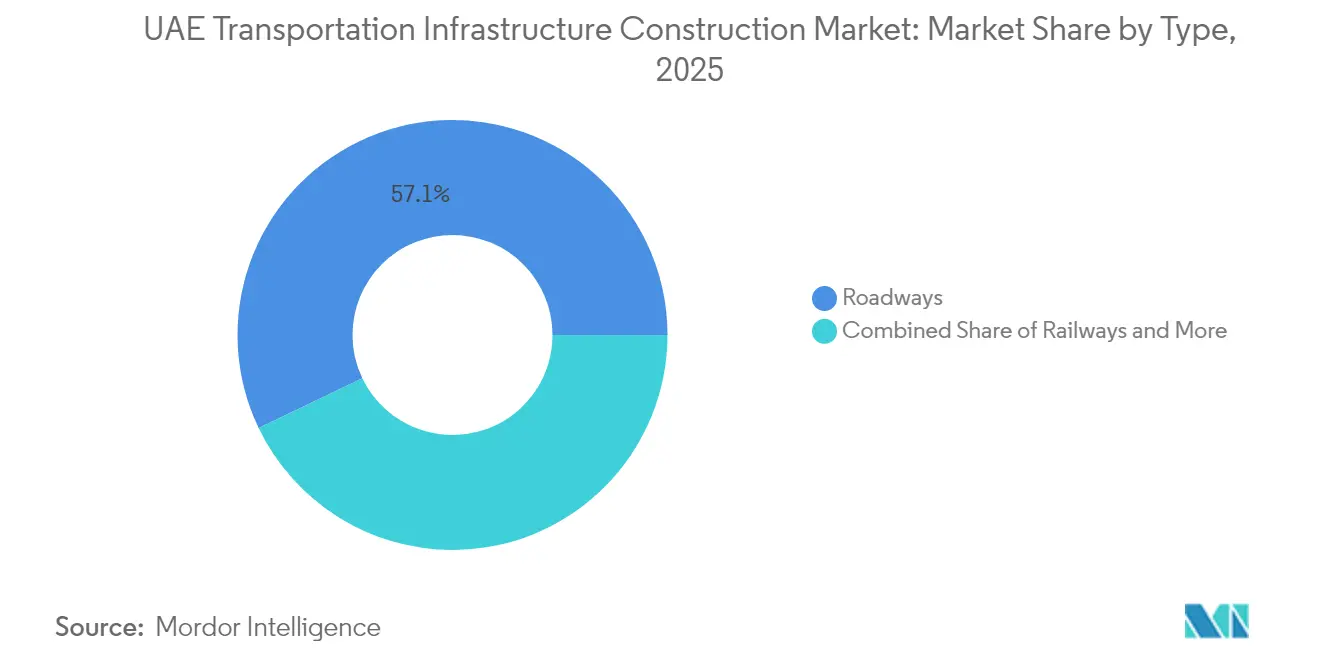

- Par type, les routes représentaient 57,12 % de la part du marché des infrastructures de transport des Émirats arabes unis en 2025, tandis que les voies ferrées devraient enregistrer le TCAC le plus rapide de 6,75 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait 75,10 % de la taille du marché des infrastructures de transport des Émirats arabes unis en 2025 et devrait croître à un TCAC de 6,58 % entre 2026 et 2031.

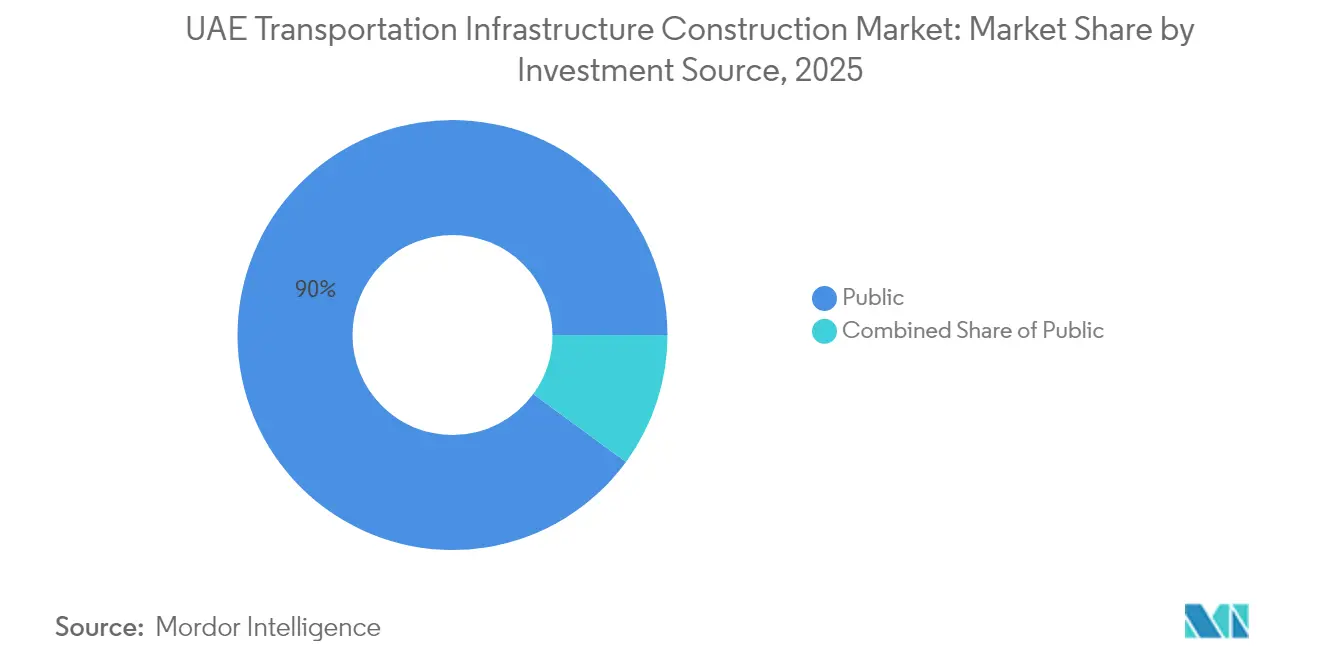

- Par source d'investissement, le segment public contrôlait 89,95 % de la part des revenus en 2025 ; l'investissement privé devrait augmenter à un TCAC de 7,12 % jusqu'en 2031.

- Par géographie, Abu Dhabi était en tête avec 41,05 % de la part du marché des infrastructures de transport des Émirats arabes unis en 2025, tandis que le reste des Émirats arabes unis progresse à un TCAC de 7,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction d'infrastructures de transport des Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Injection de capital dans le projet ferroviaire fédéral | +1.2% | À l'échelle nationale ; premiers gains à Abu Dhabi, Dubaï, Sharjah | Long terme (≥ 4 ans) |

| Agenda de diversification économique | +1.0% | Zones industrielles d'Abu Dhabi et Dubaï | Long terme (≥ 4 ans) |

| Statut croissant de pôle de passagers aériens | +0.9% | Zone de chalandise de l'aéroport de Dubaï | Moyen terme (2-4 ans) |

| L'héritage de l'Expo 2020 stimule la demande de transport liée au tourisme | +0.8% | Cœur de Dubaï ; répercussions sur les émirats du Nord | Moyen terme (2-4 ans) |

| Programmes de maintenance autoroutière pilotés par l'IA | +0.3% | Réseaux routiers fédéraux | Court terme (≤ 2 ans) |

| Pilotes de corridors de fret à hydrogène vert | +0.4% | Corridor industriel d'Abu Dhabi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le projet ferroviaire fédéral transforme la connectivité interémirats

La phase 2 d'Etihad Rail injecte 40 milliards AED de capital et pose 900 kilomètres de voie à double usage conçue pour 60 millions de tonnes de fret et 36,5 millions de passagers par an d'ici 2030. Les services à grande vitesse promettent un trajet Abu Dhabi-Dubaï de 30 minutes à 350 km/h, favorisant le transfert modal de la route vers le rail et allégeant la congestion autoroutière. Les opérateurs de fret anticipent 30 % d'économies sur les coûts logistiques une fois que les corridors ferroviaires directs port-hub contourneront les points d'étranglement urbains. La conformité aux normes du Système européen de contrôle des trains et les certifications ISO 14001 positionnent le réseau pour une expansion interopérable au sein du CCG et des opérations durables. Les retombées à long terme comprennent la densification de l'utilisation des sols autour des gares de voyageurs prévues et une nouvelle demande immobilière dans les villes satellites.

L'agenda de diversification économique stimule la demande de transport industriel

L'Opération 300Md vise à porter la contribution industrielle au PIB à 300 milliards AED d'ici 2031, soutenue par 30 milliards AED de financement de la Banque de développement des Émirats. Les nouvelles usines au sein de la KEZAD et de Dubai Industrial City nécessitent des corridors de fret fiables vers les ports et les aéroports, augmentant la demande de routes du dernier kilomètre, d'embranchements ferroviaires sur site et d'entrepôts à température contrôlée[1]Gouvernement des Émirats arabes unis, "Stratégie industrielle Opération 300Md," u.ae. Les incitations gouvernementales « Fabriqué aux Émirats » accélèrent les procédures douanières et documentaires, créant des délais prévisibles qui attirent les fabricants orientés vers l'exportation. À mesure que la capacité de production augmente, le marché des infrastructures de transport des Émirats arabes unis enregistre des commandes croissantes de matériel roulant lourd spécialisé et de systèmes automatisés de manutention de conteneurs.

Le statut de pôle aérien crée une pression sur le transport multimodal

L'aéroport international de Dubaï a traité 92,3 millions de passagers en 2024 et la capacité devrait dépasser 100 millions d'ici 2027. La méga-expansion à 128 milliards AED de l'aéroport international Al Maktoum accueillera 260 millions de passagers, nécessitant des liaisons ferroviaires express, des autoroutes améliorées et des zones de fret dédiées. L'accès stratégique à deux tiers de la population mondiale en huit heures de vol accentue la pression sur le réseau terrestre : les autorités ajoutent des voies autoroutières réversibles, des points de dépôt de bagages à distance et des lignes d'alimentation prêtes pour les véhicules autonomes. Le transfert prévu du trafic de l'aéroport international de Dubaï vers l'aéroport mondial Al Maktoum d'ici 2032 accélère davantage les investissements dans les rocades routières du sud de Dubaï et les systèmes automatisés de transport de personnes.

L'héritage de l'Expo 2020 amplifie l'intégration tourisme-transport

Les liaisons métro améliorées, les routes artérielles modernisées et les pôles de transit construits spécialement pour l'Expo 2020 servent désormais plus de 850 000 usagers quotidiens, soutenant la mobilité touristique tout au long de l'année. La Ligne Bleue du métro de Dubaï, une extension de 20,5 milliards AED, reliera les nouveaux quartiers résidentiels au réseau central tout en soutenant la vision « ville des 20 minutes » de Dubaï 2040[2]Bureau des médias du gouvernement de Dubaï, L'Autorité des routes et transports attribue le contrat de la Ligne Bleue du métro de Dubaï,

mediaoffice.ae. Les améliorations permanentes de la connectivité aéroport-exposition-hôtel réduisent les temps de trajet, améliorent la satisfaction des visiteurs et renforcent l'attractivité du marché des infrastructures de transport des Émirats arabes unis pour les investisseurs dans l'hôtellerie. Les facilitateurs réglementaires, notamment les systèmes de visa électronique sans friction et la billetterie intégrée, encouragent les visites répétées et des dépenses à l'arrivée plus élevées, renforçant le débit de transport. Les retombées bénéfiques se diffusent vers Sharjah et Ajman à mesure que les excursions d'une journée augmentent, incitant à la mise à niveau de la fréquence des bus interémirats et à l'ajout de parkings intelligents supplémentaires.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La volatilité des revenus pétroliers limite les dépenses fédérales d'investissement | -1.1% | Tous les émirats | Court terme (≤ 2 ans) |

| La pénurie de main-d'œuvre qualifiée fait grimper les coûts des travaux de génie civil | -0.7% | Principales zones de construction | Moyen terme (2-4 ans) |

| Les retards d'approbation environnementale pour le dragage côtier | -0.4% | Émirats côtiers | Moyen terme (2-4 ans) |

| Les perturbations de l'approvisionnement en acier bas carbone | -0.3% | Projets nationaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des revenus pétroliers limite les dépenses fédérales d'infrastructure

Les fluctuations du Brent réduisent les marges de manœuvre budgétaires et peuvent reporter des améliorations autoroutières ou portuaires non critiques, malgré des plans pluriannuels. Le budget fédéral 2025 prévoit des dépenses totales de 71,5 milliards AED avec seulement 3,6 % réservés aux infrastructures, intensifiant la concurrence entre les ministères pour des allocations limitées. Lorsque les prix tombent en dessous des hypothèses budgétaires, certains projets mis en appel d'offres sont soumis à une exécution par phases ou à une réduction de leur portée. Les dispositifs de contingence impliquent un financement au niveau de l'émirat ou des modèles de partenariat public-privé pour contourner les pauses fédérales, mais ceux-ci nécessitent des cycles de diligence raisonnable supplémentaires qui allongent les délais de passation des marchés.

La pénurie de main-d'œuvre qualifiée fait grimper les coûts de construction

Un vivier de talents restreint d'ingénieurs BIM, de techniciens en creusement de tunnels et de spécialistes en signalisation ferroviaire pousse les primes salariales moyennes au-dessus de celles des pairs du CCG. Les entrepreneurs interrogés ont signalé une inflation des coûts liée à la main-d'œuvre sur 51 % des projets en cours en 2024. Les entreprises réagissent en important des expertises, en investissant dans des académies de formation et en pilotant la robotique sur site pour automatiser les tâches répétitives. Pourtant, les plafonds de visa et les coûts de logement limitent le recrutement étranger, tandis que l'adoption de l'automatisation reste inégale, freinant conjointement la vitesse de livraison du marché des infrastructures de transport des Émirats arabes unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les voies ferrées entraînent une révolution du transfert modal

Les routes continuent d'ancrer 57,12 % de la valeur du marché des infrastructures de transport des Émirats arabes unis en 2025, grâce à un réseau fédéral de 4 000 kilomètres qui soutient le mouvement quotidien du fret. Néanmoins, les voies ferrées, soutenues par le déploiement national d'Etihad Rail, croissent à un TCAC de 6,75 %, le plus rapide parmi les modes. Les corridors de fret ferroviaire devraient traiter 60 millions de tonnes par an d'ici 2030, détournant environ 300 000 trajets de camions par an et réduisant les coûts logistiques jusqu'à 30 %.

Les infrastructures aéronautiques progressent avec l'expansion à 128 milliards AED d'Al Maktoum, consolidant le statut de pôle mondial de Dubaï et attirant les promoteurs de zones logistiques aéroportuaires. Les ports et les voies navigables intérieures bénéficient du programme de dépenses en capital de 12 à 15 milliards AED du Groupe AD Ports jusqu'en 2028, dans le cadre d'efforts qui ont hissé le port Khalifa dans le top mondial des cinq pour l'efficacité. Tous modes confondus, l'adoption des infrastructures intelligentes, illustrée par les feux de circulation contrôlés par IA de Dubai RTA, signale un passage de la construction de capacités aux gains de performance permis par la technologie. Cette tendance sous-tend les contrats récurrents d'exploitation et de maintenance au sein du marché des infrastructures de transport des Émirats arabes unis.

Par type de construction : les projets en champ libre dominent l'expansion

La nouvelle construction a absorbé 75,10 % des dépenses de 2025 et devrait maintenir un TCAC de 6,58 % jusqu'en 2031. Les projets phares vont de la Ligne Bleue du métro de Dubaï de 30 kilomètres à la liaison ferroviaire CCG de 1 200 kilomètres s'étendant jusqu'à Oman. La taille du marché des infrastructures de transport des Émirats arabes unis pour la rénovation reste significative à 24,90 % mais connaît un élan plus lent car la plupart des actifs principaux ont été construits après 2005 et fonctionnent encore dans les tolérances de leur cycle de vie.

La délivrance de permis de construire a augmenté de 20 % au premier semestre 2025, reflétant un solide élan en champ libre dans le cadre du plan directeur 2040 de Dubaï. Les dispositions mises à jour du Code de construction de Dubaï obligent les promoteurs à réaliser des études d'impact sur la circulation, stimulant des travaux routiers complémentaires autour des quartiers à usage mixte. Pendant ce temps, le segment de la rénovation privilégie les modernisations numériques, les capteurs IoT, les voies de recharge pour véhicules électriques et la surveillance intelligente des ponts plutôt que la reconstruction à grande échelle, offrant des opportunités spécialisées aux fournisseurs de technologies avancées.

Par source d'investissement : le secteur public mène tandis que les partenariats public-privé s'accélèrent

Le secteur public a financé 89,95 % des projets en 2025, représenté par les allocations fédérales, les budgets au niveau des émirats et les dépenses en capital d'entités stratégiques telles qu'ADNOC et AD Ports. Pourtant, les capitaux privés s'élargissent à un TCAC de 7,12 % à mesure que les cadres de partenariat public-privé arrivent à maturité. Le pipeline de partenariat public-privé de 2,5 milliards AED de Dubai RTA couvrant le stationnement, le transport maritime et la collecte automatisée des tarifs illustre les rôles élargis des concessionnaires.

Le contrat d'exploitation et de maintenance de neuf ans de Keolis pour le métro et le tramway de Dubaï indique des tendances à l'externalisation opérationnelle. Le plan d'infrastructure logistique de 2,5 milliards USD de DP World illustre davantage le glissement vers un investissement privé spécialisé dans la connectivité de l'hinterland. Des lignes directrices claires en matière de passation des marchés et des modèles transparents de partage des risques réduisent l'incertitude des investisseurs et maintiennent les flux de capitaux dans le marché des infrastructures de transport des Émirats arabes unis.

Analyse géographique

Abu Dhabi est en tête tandis que les émirats du Nord s'accélèrent. La base industrielle importante d'Abu Dhabi, portée par l'empreinte d'entreposage croissante de la KEZAD, ancre un débit de fret constant et justifie les efforts continus d'approfondissement des autoroutes et des chenaux portuaires. Le port Khalifa a traité 1,37 million d'EVP au premier trimestre 2024, en hausse de 26 % en glissement annuel, confirmant une croissance tirée par la capacité. Les pilotes à hydrogène vert à Al Dhafra favorisent les perspectives de carburants de traction maritime et ferroviaire bas carbone, alimentant la demande de nouveaux réservoirs de stockage, de liaisons par pipeline et de postes de soutage.

La dynamique de croissance de Dubaï repose sur l'aviation internationale et le commerce. Les 92,3 millions de passagers à l'aéroport international de Dubaï en 2024 ont soutenu des ventes hors taxes record et une hausse des transferts de fret de l'air vers la route. La Ligne Bleue du métro de Dubaï reliera les banlieues à faibles revenus au cœur économique, facilitant la mobilité de la main-d'œuvre. La gestion du trafic alimentée par l'IA réduit la congestion jusqu'à 20 %, libérant la capacité routière latente et retardant les coûteuses extensions d'autoroutes.

Les émirats du Nord reçoivent une impulsion catalytique d'Etihad Rail et de Hafeet Rail, qui ensemble relieront directement les carrières de Ras Al Khaimah et les dépôts de pétrole de Fujairah aux marchés du CCG. Le port naturel en eau profonde de Khor Fakkan à Sharjah ancre un cluster logistique ciblant les voies commerciales Inde-Afrique de l'Est. Les subventions fédérales destinées à l'élargissement des routes d'alimentation et aux terminaux ferroviaires du dernier kilomètre renforcent le développement national équilibré et soutiennent l'expansion du marché des infrastructures de transport des Émirats arabes unis.

Paysage réglementaire

Le cycle de construction des infrastructures de transport aux EAU est façonné par des règles fédérales de sécurité routière et de protection des actifs, ainsi que par des permis délivrés au niveau des émirats. Le ministère de l'Énergie et des Infrastructures (MOEI) a rendu opérationnels les poids et dimensions maximaux obligatoires pour les véhicules lourds sur les routes fédérales en vertu du décret-loi fédéral n° 12 de 2023 et de la résolution du Cabinet n° 138 de 2023, renforçant les exigences de conformité pour les corridors de fret et influençant les hypothèses de conception des chaussées et des ponts.

Les permis et approbations évoluent également vers des flux de travail multi-agences plus standardisés. En mars 2024, l'Autorité des routes et des transports de Dubaï (RTA) a publié la première version des Lignes directrices de soumission de NOC de l'Agence ferroviaire afin de rationaliser les approbations d'emprises ferroviaires. De mai à juin 2026, Abou Dabi et Dubaï ont fait progresser des mécanismes de gouvernance et de coordination unifiés entre entités afin d'accélérer la délivrance des NOC et les approbations de projets d'investissement. Dans le domaine du transport lié à l'aviation, l'Autorité générale de l'aviation civile (GCAA) a certifié le premier vertiport commercial de Dubaï en juillet 2026, élargissant le périmètre de conformité pour les infrastructures de mobilité urbaine.

Analyse de la chaîne de valeur

La chaîne de valeur commence par la planification et la budgétisation du secteur public (MOEI, RTA et autres entités des émirats), qui traduisent les priorités nationales de transport en appels d'offres, concessions et dossiers de conception. Les maîtres d'ouvrage font ensuite appel à des consultants pour les études de faisabilité, de conception et de trafic, suivis d'entrepreneurs EPC et spécialisés pour les travaux de génie civil, l'intégration des systèmes (signalisation ferroviaire, stations, tunnels) et la mise en service, avec une exploitation et maintenance (O&M) de plus en plus intégrée via des contrats de service à long terme. Le plan national routier et de transport de novembre 2025, doté de 170 milliards d'AED jusqu'en 2030, et le plan des routes internes 2025-2029 de Dubai RTA (634 km répartis sur 21 projets, 3,7 milliards d'AED) illustrent le pipeline de demande en amont qui alimente les achats.

L'exécution en aval dépend de systèmes de transport mécaniques, électriques et spécialisés importés, ainsi que d'agrégats, d'asphalte et de béton prêt à l'emploi fournis localement. La volatilité de la chaîne d'approvisionnement en 2026 a poussé les entrepreneurs et promoteurs vers des stocks tampons, des achats conjoints et des itinéraires alternatifs via des corridors voisins pour les équipements critiques en termes de délais. Le déploiement de programmes actifs, comme le lancement du service voyageurs d'Etihad Rail (30 juin 2026), accroît également les exigences en matière de travaux locaux de stations, de gestion des interfaces et de tests d'intégration sur plusieurs lots.

Paysage concurrentiel

Les grands donneurs d'ordre EPC internationaux tels que Bechtel, Vinci et China Railway Construction Corporation se disputent tête-à-tête avec des champions locaux des Émirats arabes unis, notamment ALEC Engineering, Dutco et Al-Futtaim Construction. Les parts de marché évoluent en faveur des entreprises faisant preuve de maîtrise de la livraison numérique : la hausse de 29 % des revenus d'ALEC en 2024 a coïncidé avec l'élargissement des portefeuilles de construction modulaire et le déploiement de la robotique sur site. Siemens Mobility a remporté des contrats de signalisation en associant son expertise ETCS au bilan d'exécution de projet du partenaire local Hassan Allam, illustrant l'avantage des consortiums mixtes.

La demande de certifications de durabilité encourage les entrepreneurs à mettre en avant la certification ISO 14001, les mélanges de béton bas carbone et la récupération de la chaleur perdue lors de la production d'asphalte. Les dépenses de recherche et développement se canalisent vers des plateformes de maintenance prédictive qui combinent des inspections LiDAR, des relevés par drone et des analyses de défauts assistées par IA, élevant les revenus de services au sein du marché des infrastructures de transport des Émirats arabes unis. Les portails d'appels d'offres transparents, les outils de découverte des prix et les cautions électroniques d'offres améliorent la fluidité du marché tout en préservant la parité concurrentielle.

L'innovation, plutôt que le seul prix le plus bas, dicte de plus en plus les décisions d'attribution. Les contrats accordent désormais 30 à 40 % du score d'évaluation à la valeur sur le cycle de vie, à la minimisation des coûts d'exploitation et de maintenance et aux engagements de réduction de l'empreinte carbone. Les entreprises incapables de démontrer des feuilles de route crédibles de décarbonisation risquent de perdre du terrain à mesure que les autorités poursuivent l'objectif Zéro Émission Nette 2050. En conséquence, les alliances entre les majors de l'énergie, les équipementiers OEM et les entrepreneurs civils se multiplient, mettant en commun leur expertise pour fournir des solutions de transport clés en main axées sur la durabilité.

Leaders du secteur de la construction d'infrastructures de transport des Émirats arabes unis

Al-Futtaim Group

ALEC Engineering & Contracting LLC

Consolidated Contractors Company

National Contracting and Transport CO

Khansaheb

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les grands programmes routiers financés créent un espace à court terme dans les mises à niveau de corridors, les travaux d'échangeurs et les ajouts d'actifs intelligents liés à la réduction de la congestion. Le concept du Quatrième corridor fédéral du MOEI, annoncé comme une autoroute de 68 km avec un budget déclaré de 6 milliards d'AED et un périmètre majeur de jonctions et d'échangeurs dénivelés, soutient les lots EPC en terrassement, structures et systèmes de gestion du trafic. Le projet d'amélioration de la route Emirates (750 millions d'AED sur deux ans) indique une demande pour des travaux de ponts et des rénovations d'augmentation de capacité sur les corridors à forte charge.

L'intégration multimodale autour de l'expansion du rail voyageurs et du métro élargit les périmètres de construction au-delà des travaux de voie, incluant la reconfiguration des routes autour des stations, le stationnement incitatif, la priorité aux bus et les interfaces logistiques. Le lancement par Etihad Rail des services voyageurs sur la ligne Abou Dabi-Fujaïrah le 30 juin 2026, ainsi que le déploiement progressif du réseau de stations jusqu'en 2026-2027, augmente la demande de travaux d'accompagnement reliant les stations aux réseaux routiers urbains, ainsi que de connectivité fret du dernier kilomètre dans les zones industrielles. Les activités parallèles d'électrification et de feuille de route de recharge dans le cadre de la Politique nationale des véhicules électriques (2023) élargissent encore les périmètres de génie civil et électrique pour les dépôts prêts à la recharge, les installations de bus et les mises à niveau électriques des corridors où les autorités de transport intègrent des flottes électriques.

Développements récents du secteur

- Juillet 2026 : l'Autorité des routes et des transports de Dubaï (RTA) a attribué un contrat de 2 milliards d'AED pour le projet de développement du corridor Latifa bint Hamdan de 12 km, couvrant des structures majeures comprenant sept ponts (environ 2 300 m au total) et huit tunnels (environ 900 m au total). Cette attribution renforce le pipeline de grands lots routiers urbains axés sur la dénivellation et l'augmentation de capacité, favorisant une livraison plus rapide des corridors de réduction de la congestion.

- Juin 2026 : ALEC Engineering and Contracting a signé un contrat de construction principal de 1,7 milliard d'USD avec le Département de la culture et du tourisme d'Abou Dabi pour Sphere Abu Dhabi sur l'île de Yas, avec un achèvement visé pour le T3 2029. Bien qu'orienté vers le divertissement, l'ampleur des travaux d'accompagnement et des exigences d'accès au site attire généralement des périmètres adjacents de routes, de services publics et de gestion du trafic dans l'écosystème plus large de la construction d'infrastructures de transport.

- Avril 2024 : Dubaï a approuvé une expansion de 128 milliards d'AED de l'aéroport international Al Maktoum, conçue pour 260 millions de passagers. Cette décision ancre la demande pour les mises à niveau d'autoroutes associées, l'accès dédié au fret et les liaisons multimodales liées au développement de la ville aéroportuaire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des travaux de construction réalisés aux EAU pour les infrastructures de transport, y compris les nouvelles constructions et les activités de rénovation des actifs routiers, ferroviaires, aéroportuaires et fluviaux/maritimes, ainsi que les terminaux fixes associés le cas échéant.

Exclusions du périmètre : la construction de bâtiments (comme le résidentiel, les bureaux et le commerce de détail), l'entretien courant des installations qui n'est pas fourni sous forme de travaux de construction, et les infrastructures de services publics non liées au transport sont exclus.

Aperçu de la segmentation

- Par type

- Routes

- Voies ferrées

- Voies aériennes

- Ports et voies navigables intérieures

- Par type de construction

- Nouvelle construction

- Rénovation

- Par source d'investissement

- Public

- Privé

- Par géographie

- Abu Dhabi

- Dubaï

- Sharjah

- Reste des Émirats arabes unis

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire une cartographie claire des projets et des dépenses avant tout début de modélisation, car les rapports publics sur les travaux de transport sont souvent répartis entre les entités des émirats et les agences d'exécution. Nous nous sommes appuyés sur des sources publiques telles que les publications du Centre fédéral de compétitivité et de statistiques des EAU, les annonces du ministère de l'Énergie et des Infrastructures, les mises à jour de planification et d'avancement de Dubai RTA et Abu Dhabi DMT, ainsi que les publications des autorités aéroportuaires et portuaires pour les signaux de capacité et d'expansion.

Pour convertir ces signaux en une structure de dimensionnement, nous avons également examiné les divulgations d'appels d'offres, les déclarations budgétaires gouvernementales et la couverture de presse réputée qui suit les attributions de projets et les calendriers de livraison. Les rapports annuels des entreprises et les présentations aux investisseurs ont soutenu l'exposition des entrepreneurs par type de projet, et une base de données au niveau des expéditions import-export a été utilisée de manière sélective pour vérifier la cohérence des périodes avec des afflux plus importants de matériaux et d'équipements liés à des constructions majeures. Ces sources documentaires sont illustratives, et nous avons utilisé des références publiques supplémentaires lors de la collecte de données, du recoupement et de la clarification de suivi.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement exécuté sur le terrain par rapport à ce qui n'est qu'annoncé, ainsi que sur la compréhension des répartitions typiques des coûts par mode et par étape de travail. Nous avons interrogé des entrepreneurs EPC et de génie civil, des sous-traitants spécialisés, des consultants et des équipes de projet côté client. Ces apports nous ont aidés à affiner les hypothèses sur les délais, les valeurs contractuelles et la part de rénovation par rapport à la nouvelle construction dans les différents émirats.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants (CXO) : 17 % | |

| Rang intermédiaire : 51 % | Responsables fonctionnels/unités : 25 % | |

| Petits acteurs : 21 % | Managers : 58 % |

Dimensionnement et prévisions de marché

Le dimensionnement a été construit en utilisant une logique à la fois descendante et ascendante. Nous avons reconstitué le bassin de demande des EAU à partir des plans d'investissement en capital du transport, des pipelines de projets attribués et du rythme d'exécution attendu par mode. Après avoir façonné l'enveloppe de dépenses annuelle, nous l'avons répartie entre routes, rail, aéroports et voies navigables en utilisant les signaux de mix de projets, les parts de types de construction et l'intensité de livraison au niveau des émirats.

Du côté des intrants, nous avons suivi des indicateurs tels que les valeurs de projets annoncées et attribuées, le volume d'appels d'offres actifs, la durée de construction attendue par type d'actif, le coût typique par kilomètre ou par expansion d'installation (le cas échéant), et l'intensité de rénovation induite par les cycles de resurfaçage et de rénovation. Ces intrants ont ensuite été testés à l'aide de vérifications ascendantes sélectives telles que des valeurs contractuelles échantillonnées, l'exposition des revenus des entrepreneurs aux travaux de transport des EAU, et des références de coûts unitaires de type ASP issues de projets comparables récents. Lorsque la visibilité ascendante était limitée pour les attributions plus petites, nous avons utilisé une allocation basée sur des ratios ancrée dans le nombre d'appels d'offres et les schémas de dépenses de programme connus.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios ancrée sur les budgets publics et le calendrier confirmé du pipeline. Nous avons ensuite ajusté les trajectoires en utilisant les avis d'experts sur le risque d'exécution, la cadence de financement et les ralentissements ou accélérations des achats. Les trajectoires de croissance finales ont été maintenues réalistes en liant les scénarios haussiers et baissiers à des déclencheurs observables, notamment le calendrier des grandes attributions, l'inflation des prix des matériaux clés et les contraintes de livraison.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les priorités d'investissement du gouvernement dans le transport, l'intensité des importations de matériaux pendant les périodes de construction intense, et le rythme des principales attributions de contrats rapportées par les canaux publics. Lorsqu'un écart apparaissait, nous avons rouvert les hypothèses et réexaminé les notes d'entretien pour confirmer si le changement provenait de décalages temporels, d'une reclassification du périmètre ou de mouvements de prix.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes axées sur la continuité d'une année sur l'autre, le réalisme des coûts unitaires, et la correspondance des parts par mode avec ce qui est réellement livré aux EAU. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements matériels surviennent, tels que des attributions de projets majeurs, des pauses, ou des annonces politiques et budgétaires importantes. Juste avant la livraison, nous effectuons un nouveau passage de données afin que la vue publiée reflète les derniers signaux publics et étayés par des entretiens.

Taille du marché de la construction d'infrastructures de transport des EAU selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la construction d'infrastructures de transport des EAU varient souvent, principalement parce que différentes études tracent différemment la frontière entre les travaux de génie civil de transport et l'environnement bâti plus large, et qu'elles diffèrent quant à la manière dont elles traitent les programmes attribués par rapport aux programmes planifiés. Les différences dans les hypothèses de prix et l'année utilisée comme base peuvent également élargir l'écart.

Les compléments de construction de bâtiments tels que les entrepôts logistiques et l'immobilier à usage mixte autour des stations se situent en dehors du périmètre de Mordor Intelligence. Cela permet de maintenir le total lié à l'exécution du mode de transport plutôt qu'aux dépenses plus larges de développement urbain. Certains chiffres publiés extrapolent à partir de visions à long horizon sans filtrer selon le statut d'attribution, et ils peuvent appliquer des facteurs d'inflation plus agressifs ou utiliser un calendrier de taux de change qui n'est pas cohérent dans la série.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,09 milliards d'USD (2025) | |

| Cabinet de conseil mondial A | 18,70 milliards d'USD (2026) | Utilise une vision plus large des dépenses de construction qui peut mélanger les infrastructures de transport avec l'immobilier adjacent et les services de gestion de programme, et semble être ancrée sur des prévisions à long horizon plutôt que sur des travaux attribués filtrés. |

| Portail sectoriel B | 70,40 milliards d'USD (2025) | Rapporté comme construction d'infrastructures globale, ce qui inclut probablement des catégories non liées au transport et des éléments à forte composante bâtiment, de sorte que le total n'est pas isolé à la valeur d'exécution des infrastructures de transport. |

Le tableau indique que les plus grands écarts proviennent du mélange de périmètres et de la rigueur avec laquelle le modèle filtre les projets selon le calendrier d'attribution et d'exécution. En liant l'estimation aux travaux de transport au niveau des modes et en utilisant des vérifications pratiques issues des appels d'offres, des plans des agences et des retours de terrain, notre chiffre reste traçable à des intrants reproductibles plutôt qu'à de larges totaux d'infrastructure globaux.

Principales questions auxquelles répond le rapport

Quelle est la taille du marché des infrastructures de transport des Émirats arabes unis en 2026 ?

La taille du marché des infrastructures de transport des Émirats arabes unis est de 6,43 milliards USD en 2026.

Quel est le TCAC attendu pour les infrastructures de transport des Émirats arabes unis jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 5,55 % entre 2026 et 2031.

Quel mode se développe le plus rapidement au sein des infrastructures de transport des Émirats arabes unis ?

Les voies ferrées constituent le segment à la croissance la plus rapide avec un TCAC projeté de 6,75 % jusqu'en 2031.

Dernière mise à jour de la page le: