Taille et part du marché NDT en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

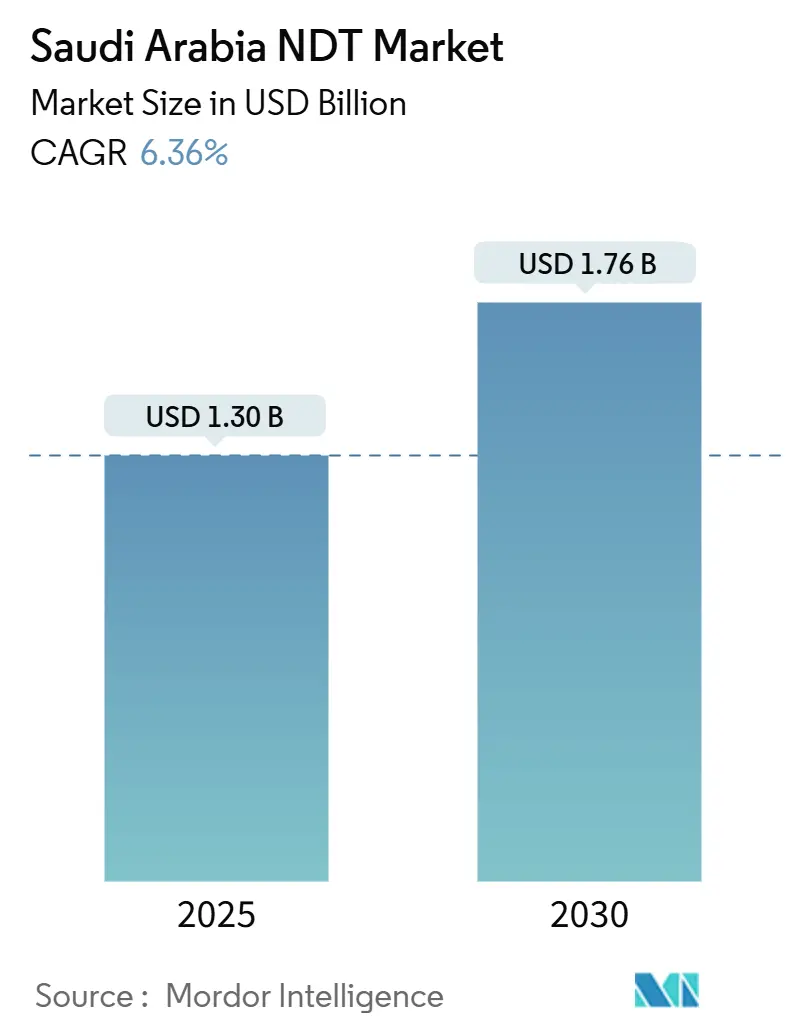

| Taille du Marché (2025) | 1.30 Milliards de dollars |

| Taille du Marché (2030) | 1.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.36% CAGR |

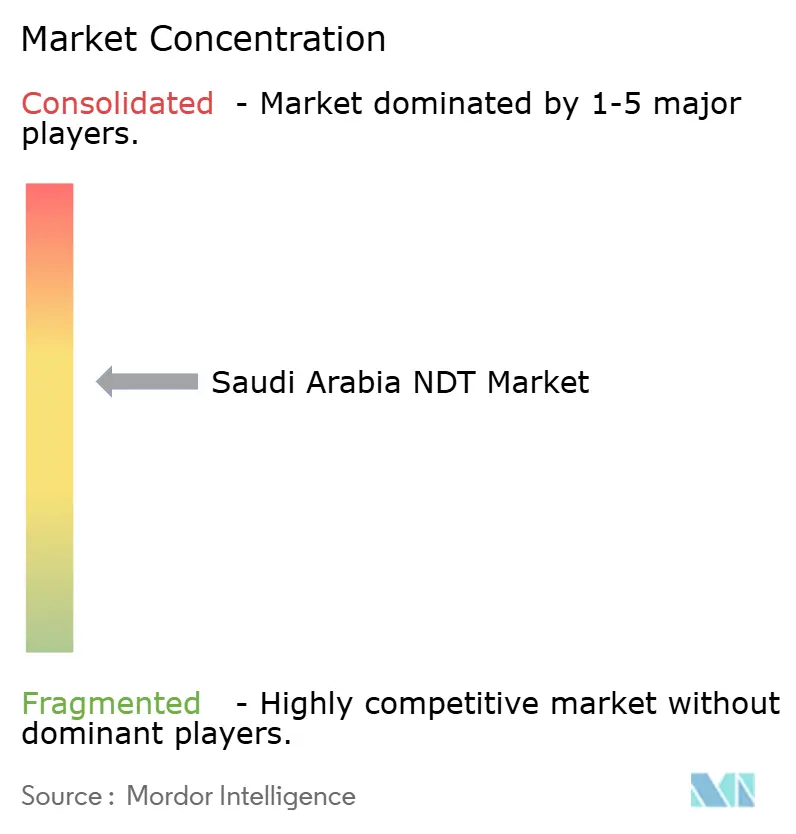

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché NDT en Arabie Saoudite par Mordor Intelligence

La taille du marché NDT en Arabie Saoudite devrait atteindre 1,30 milliard USD en 2025 et est appelée à croître jusqu'à 1,76 milliard USD d'ici 2030, progressant à un TCAC de 6,36 % sur la période de prévision. L'expansion soutenue des pipelines pétrochimiques, la rénovation des centrales électriques et des usines de dessalement vieillissantes, ainsi que l'impulsion donnée par Vision 2030 en faveur de la diversification économique convergent pour alimenter une demande stable en services d'inspection avancés. Le marché bénéficie en outre du mandat de localisation In-Kingdom Total Value Add (IKTVA), qui oriente les achats vers les fournisseurs nationaux et élargit la base de clientèle adressable pour les entreprises d'inspection à croissance locale. Parallèlement, les programmes de transformation numérique de Saudi Aramco et d'autres opérateurs de premier rang accélèrent l'adoption de l'analytique assistée par IA, ce qui améliore la précision de détection tout en réduisant les délais d'exécution. Le renforcement de l'application des codes de sécurité ISO et ASME, combiné à l'activité récurrente de méga-projets à NEOM, sur la côte de la mer Rouge et dans la zone métropolitaine de Riyad, maintient collectivement un solide portefeuille de contrats d'inspection.

Principaux enseignements du rapport

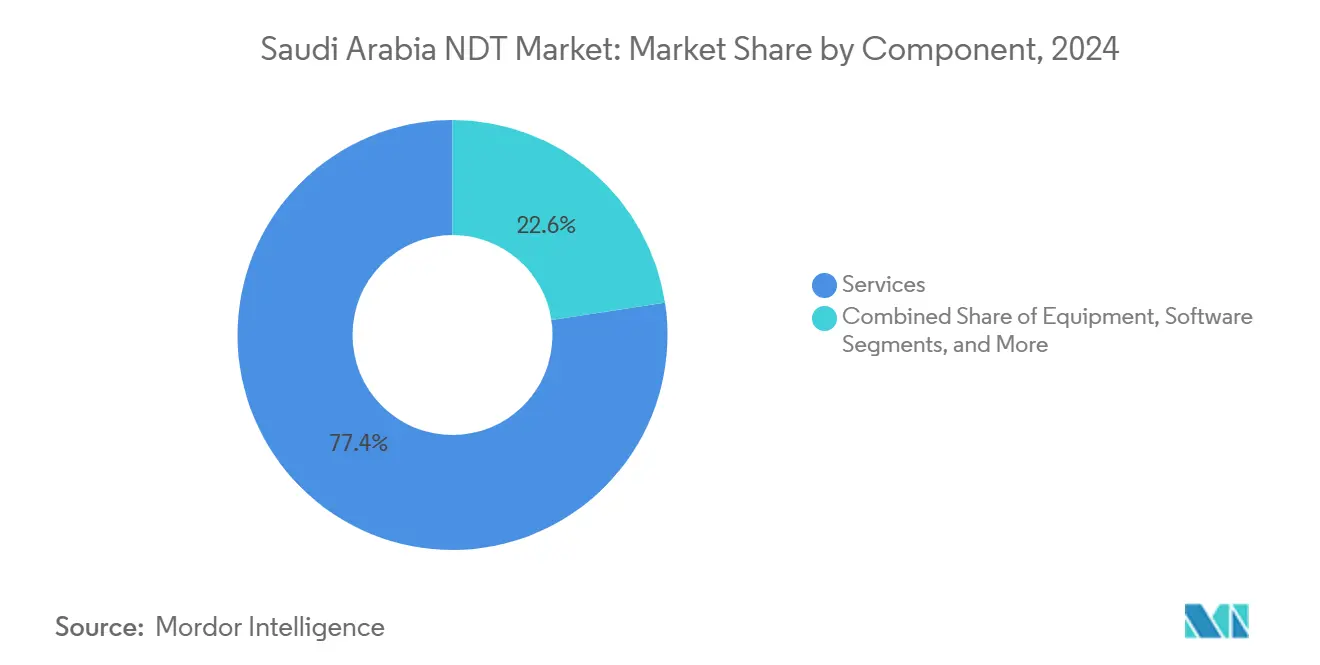

- Par composant, les services représentaient 77,4 % de la part du marché NDT en Arabie Saoudite en 2024, tandis que les logiciels devraient croître à un TCAC de 10,3 % jusqu'en 2030.

- Par méthode de contrôle, les techniques ultrasoniques étaient en tête avec une part de 26,1 % de la taille du marché NDT en Arabie Saoudite en 2024 ; le contrôle par courants de Foucault devrait enregistrer le TCAC le plus élevé, soit 7,3 %, jusqu'en 2030.

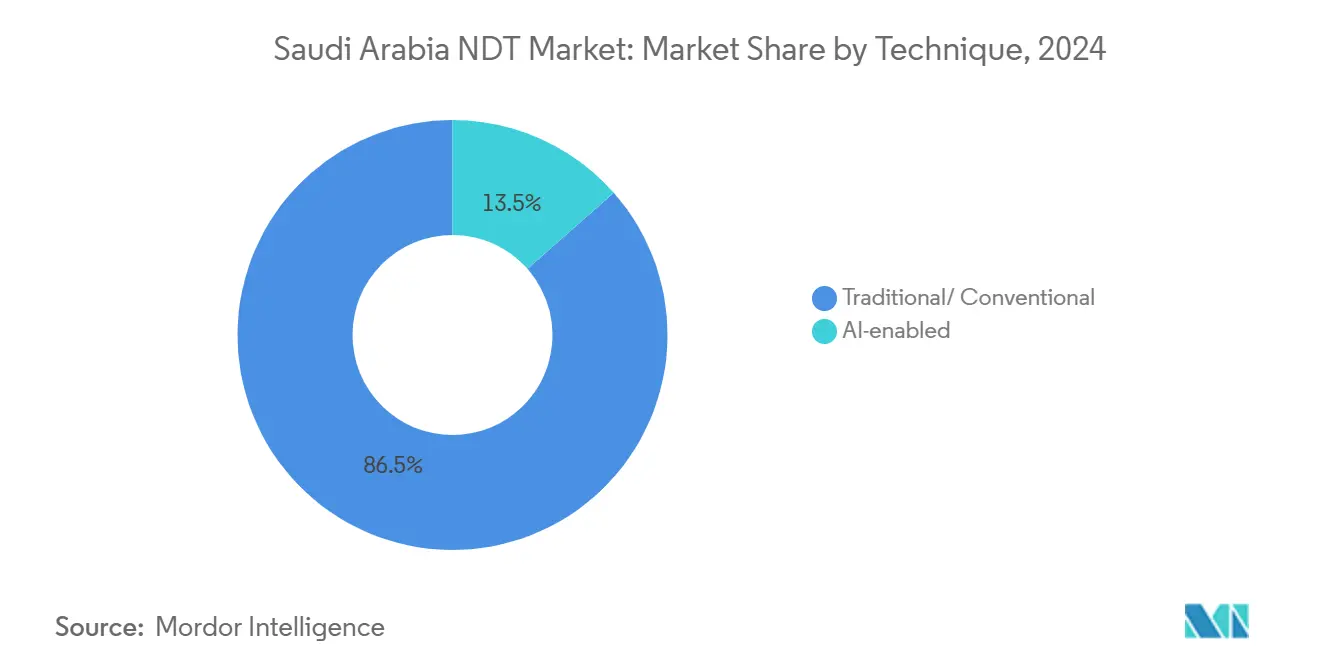

- Par technique, les méthodes traditionnelles représentaient 86,5 % de la part du marché NDT en Arabie Saoudite en 2024, tandis que les approches assistées par IA devraient se développer à un TCAC de 13,4 % au cours de la période de prévision.

- Par utilisateur final, le secteur pétrole et gaz détenait une part de revenus de 23,6 % en 2024, tandis que l'automobile et le transport affichaient le TCAC le plus élevé, soit 7,2 %, jusqu'en 2030.

Tendances et perspectives du marché NDT en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion continue des infrastructures pétrolières et gazières | +1.8% | National, concentré dans la Province orientale | Moyen terme (2 à 4 ans) |

| Vieillissement des actifs de production d'énergie et de dessalement | +1.4% | National, avec un accent sur les régions côtières | Long terme (≥ 4 ans) |

| Diversification industrielle dans le cadre de Vision 2030 | +1.2% | National, avec des gains précoces à Riyad, Djeddah et Jubail | Long terme (≥ 4 ans) |

| Réglementations de sécurité plus strictes (alignement ISO/ASME) | +0.9% | National | Court terme (≤ 2 ans) |

| Programme de localisation IKTVA stimulant la demande intérieure | +0.7% | National, accent sur la Province orientale | Moyen terme (2 à 4 ans) |

| Initiative du réacteur de recherche nucléaire KACARE | +0.4% | Région de Riyad | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion continue des infrastructures pétrolières et gazières

Le programme d'investissement de 48,4 milliards USD de Saudi Aramco en 2024 était axé sur l'expansion en amont et le développement du gaz non conventionnel de Jafurah, soutenant de longues séquences de construction de pipelines et de rénovation de raffineries.[1]World Oil Staff, "NDT Global, Aramco dévoilent un outil d'inspection ultrasonique de pipeline de 56 pouces," World Oil, worldoil.com Les outils ultrasoniques en ligne, conçus pour les conduites maîtresses de 56 pouces, permettent désormais la maintenance prédictive sur des actifs précédemment inspectés uniquement par fuite de flux magnétique, augmentant ainsi la fréquence d'inspection et la valeur par kilomètre inspecté. Les entreprises de services nationales captent des périmètres de travail grâce à des coentreprises conformes à l'IKTVA, renforçant ainsi la demande récurrente de procédures à haute spécification en matière de surveillance de la corrosion, d'évaluation des soudures et de dimensionnement avancé des défauts.

Vieillissement des actifs de production d'énergie et de dessalement

Les centrales thermiques construites dans les années 1970-1980 par la Saudi Electricity Company, en association avec les unités de dessalement à détente étagée de la Saline Water Conversion Corporation, font face à un risque croissant de pannes et nécessitent des intervalles d'inspection plus serrés pour maintenir l'approvisionnement en électricité et en eau. La mise en œuvre du contrôle ultrasonique en réseau phasé (PAUT) pour les tubes de chaudières et de la thermographie infrarouge pour les équipements rotatifs est devenue courante, tandis que les contrôles visuels par drone réduisent la nécessité d'entrer dans des espaces confinés. Les cycles de renouvellement coïncident avec les projets solaires et éoliens de l'Initiative verte saoudienne, de sorte que les prestataires d'inspection regroupent désormais l'intégrité des actifs existants avec les tests de mise en service pour les suiveurs photovoltaïques et les moulages de nacelles, élargissant ainsi les sources de revenus à travers le mix énergétique.

Diversification industrielle dans le cadre de Vision 2030

Le ministère de l'Industrie a délivré 1 346 licences de fabrication en 2024, débloquant 13,3 milliards USD de capital engagé et des dizaines de milliers d'emplois.[2]WAM Staff, "Plus de 1 300 licences industrielles saoudiennes accordées en 2024," WAM Saudi, wamsaudi.com L'usine d'assemblage de véhicules électriques du nouvel entrant automobile Ceer, ainsi qu'un cluster aérospatial émergent à Djeddah, nécessitent l'inspection d'extrusions en aluminium, de peaux en fibre de carbone et d'adhésifs composites. Les entreprises de services déploient désormais des réseaux à courants de Foucault et la tomographie calculée pour qualifier des pièces légères précédemment expédiées à l'étranger, alignant le contrôle qualité national sur les seuils d'acceptation des équipementiers mondiaux et réduisant la dépendance aux revenus issus du pétrole.

Réglementations de sécurité plus strictes (alignement ISO/ASME)

L'Organisation saoudienne des normes, de la métrologie et de la qualité a harmonisé les codes relatifs aux équipements sous pression et aux structures avec les normes ISO 9712 et ASME Section V, augmentant le nombre de points d'inspection obligatoires dans les actifs chimiques, maritimes et civils. Les clients se tournent vers les prestataires disposant de laboratoires certifiés ISO/IEC 17025 et de personnel de niveau III ASNT, car la certification allège les contraintes liées aux assurances, aux audits et à la conformité à l'exportation. Par conséquent, les entreprises dotées de laboratoires accrédités obtiennent des accords-cadres plus rapidement que les soumissionnaires de bas niveau, orientant le marché NDT en Arabie Saoudite vers une sophistication technique accrue et une premiumisation des services.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de techniciens NDT certifiés | -1.1% | National, aiguë dans les villes industrielles | Court terme (≤ 2 ans) |

| Coût en capital élevé des équipements NDT avancés | -0.8% | National | Moyen terme (2 à 4 ans) |

| Lenteur de la normalisation des techniques assistées par IA | -0.5% | National | Long terme (≥ 4 ans) |

| L'environnement désertique difficile accroît les besoins d'étalonnage | -0.3% | National, sévère dans les régions intérieures | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens NDT certifiés

Les académies locales forment moins de spécialistes PAUT et TOFD que les appels d'offres de projets n'en requièrent, de sorte que les entrepreneurs internationaux importent de la main-d'œuvre à des tarifs élevés, ce qui gonfle les coûts de service et allonge les délais. La section saoudienne de l'ASNT compte plus de 650 membres, mais doit doubler ses effectifs pour atteindre les objectifs de développement de Vision 2030. Des incitations sous forme de bourses et des apprentissages accélérés sont en cours ; cependant, le décalage entre la formation en salle et la disponibilité opérationnelle sur le terrain ralentit le rythme auquel les lacunes de capacité sont comblées.

Coût en capital élevé des équipements NDT avancés

Les réseaux radiographiques prêts pour l'IA et les ensembles multicanaux à réseau phasé dépassent souvent 500 000 USD par unité, ce qui représente une lourde charge pour les petites et moyennes entreprises. Les dépenses supplémentaires liées aux boîtiers adaptés au désert et aux cycles d'étalonnage plus courts font encore grimper les coûts du cycle de vie, limitant le renouvellement technologique parmi les entreprises à trésorerie contrainte et créant une stratification entre les prestataires haut de gamme et les prestataires économiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant – Dominance des services au milieu de l'accélération des logiciels

Les services ont capté 77,4 % de la part du marché NDT en Arabie Saoudite en 2024, en raison du caractère intensif en travail de terrain des contrôles de soudage, de corrosion et de fiabilité dans les vastes installations d'hydrocarbures. Les contrats d'inspection structurés déchargent les propriétaires d'actifs des contraintes de dotation en personnel, de suivi des compétences et de conformité en matière de sécurité, laissant l'exécution à des entreprises certifiées implantées près des pôles industriels. Parallèlement, le segment des logiciels devrait progresser à un TCAC de 10,3 % à mesure que les référentiels numériques, les générateurs de rapports automatisés et les tableaux de bord d'intégrité des actifs migrent vers le cloud. Les algorithmes d'IA signalent désormais les clusters de défauts et prédisent la durée de vie résiduelle utile, permettant une maintenance pilotée par les données et réduisant les temps d'arrêt non planifiés.

Le marché NDT en Arabie Saoudite bénéficie de la volonté d'Aramco de disposer de tableaux de bord en temps réel, qui canalisent les données des scanners PAUT et de la radiographie numérique directement dans les systèmes de gestion des actifs d'entreprise. Les plateformes vendues sous des modèles d'abonnement réduisent le coût initial pour les entrepreneurs de niveau intermédiaire, tout en fidélisant les utilisateurs aux mises à jour continues, augmentant ainsi les revenus récurrents pour les éditeurs de logiciels. Les équipements et les consommables continuent de suivre les cycles d'investissement globaux — les jauges d'épaisseur, les couplants et les films radiographiques restent des achats courants, mais sont de plus en plus regroupés avec des contrats d'étalonnage et de support technique pour répondre aux exigences de la norme ISO/IEC 17025.

Par méthode de contrôle – Leadership des ultrasons avec accélération des courants de Foucault

Le contrôle par ultrasons détenait une part de 26,1 % de la taille du marché NDT en Arabie Saoudite en 2024, soutenu par sa polyvalence dans la cartographie des pertes d'épaisseur de paroi, l'intégrité des soudures et l'évaluation des liaisons structurelles. Les produits vont des sondes manuelles pour les contrôles ponctuels aux robots autonomes inspectant des pipelines de 56 pouces. Les clients choisissent le contrôle par ultrasons plutôt que la radiographie lorsque la sécurité, la rapidité ou l'accessibilité en service sont les critères de décision principaux. Les techniques à courants de Foucault devraient afficher un TCAC de 7,3 % à mesure que les usines automobiles et aérospatiales inspectent les alliages à paroi mince et les fixations traitées thermiquement.

Le contrôle radiographique reste un élément clé des arrêts de raffineries et des certifications de récipients sous pression ; cependant, les détecteurs numériques à rayons X remplacent progressivement les films, réduisant les temps d'exposition tout en améliorant la résolution et la qualité des images. Les méthodes par particules magnétiques et par ressuage restent pertinentes pour détecter les défauts débouchant en surface dans l'acier de construction, bien que de nombreux opérateurs les combinent désormais avec des scans en réseau phasé pour corroborer leurs résultats. La thermographie, la tomographie calculée et l'émission acoustique restent des compléments de niche mais en expansion, adaptés à l'inspection des composites, à la santé des aubes de turbines et à la détection de fuites en ligne dans les centrales électriques.

Par technique – L'innovation assistée par IA perturbe les méthodes traditionnelles

Les méthodes d'inspection conventionnelles dominaient le marché NDT en Arabie Saoudite en 2024 avec une part de 86,5 %, s'appuyant sur des procédures bien établies et une main-d'œuvre qualifiée. Cependant, les modalités assistées par IA devraient croître à un taux annuel de 13,4 % à mesure que les bibliothèques de défauts entraînent des réseaux de neurones à reconnaître la morphologie et la gravité des défauts en quelques secondes. Les flux de travail hybrides associent désormais des interprètes humains à des classificateurs d'apprentissage automatique, réduisant les temps d'analyse et minimisant les faux négatifs. Les organismes de réglementation rédigent des addenda reconnaissant les décisions assistées par IA comme des preuves acceptables, une étape importante qui devrait accélérer la commercialisation des décisions assistées par IA.

Le partenariat de VisiConsult avec FOERSTER Middle East regroupe le matériel à rayons X, la robotique et l'analytique dans des cellules clés en main déployables dans les secteurs aérospatial, de la défense et des semi-conducteurs. Les agences routières gouvernementales équipent déjà des véhicules assistés par IA pour auditer la fatigue des chaussées, signalant un potentiel débordement vers les infrastructures civiles. L'adoption par l'industrie dépend néanmoins de la montée en compétences des techniciens et d'une gestion des données cybersécurisée, des étapes qui mûriront progressivement au cours de la période de prévision.

Par utilisateur final – La stabilité du pétrole et du gaz soutient la croissance de l'automobile

Le pétrole et le gaz ont conservé une part de revenus de 23,6 % en 2024, soutenu par les travaux persistants de brownfield d'Aramco et les grands projets greenfield comme Jafurah. Les arrêts coïncident généralement avec les pics cycliques de la demande de PAUT, TOFD et de radiographie numérique sur les systèmes haute pression. Pourtant, le segment automobile et transport se développera à un TCAC de 7,2 % à mesure que Ceer et les partenaires équipementiers internationaux localisent les plateformes de véhicules électriques, les ensembles d'essieux et les boîtiers de batteries. Les prestataires d'inspection répondent en installant des lignes de contrôle à courants de Foucault capables d'un dépistage à haut débit des défauts sur les pièces moulées sous pression en aluminium et les flans soudés au laser.

Les segments de la production d'énergie, de la chimie et de la fabrication suivent les trajectoires globales des dépenses d'investissement industriel. La mise à niveau par Baker Hughes de son campus de Dammam pour inclure des bancs de surveillance des vibrations déplace certains contrôles spécialisés dans le pays, réduisant les délais d'expédition et créant des opportunités locales pour les services d'étalonnage et de métrologie. Le cluster aérospatial en développement à Djeddah, ainsi que les compensations de défense, nécessiteront la cartographie des liaisons composites et la vérification des matériaux isotropes, diversifiant ainsi le portefeuille du secteur NDT en Arabie Saoudite au-delà des cycles de vie des hydrocarbures.

Analyse géographique

La Province orientale représentait environ les deux tiers de la demande du marché NDT en Arabie Saoudite en 2024, portée par la forte concentration d'actifs en amont, en milieu de chaîne et pétrochimiques à cheval sur Dammam, Jubail et Al-Khobar. Les arrêts fréquents des grands complexes de raffinage, ainsi que l'expansion des unités d'éthylène et d'ammoniac, assurent un flux constant de campagnes de contrôle par ultrasons, radiographique et de détection de fuites. L'implantation multi-sites de Universal Inspection Company illustre la nécessité d'une mobilisation rapide et de centres techniques localisés, qui réduisent les temps de déplacement et améliorent la réactivité aux projets.[3]Universal Inspection Company, "Nos services," ui.com.sa

La région centrale centrée sur Riyad est sur une trajectoire de croissance plus rapide, portée par des méga-projets tels que le réacteur de recherche nucléaire KACARE, le district de divertissement Qiddiya et plusieurs parcs de fabrication métallique. Le soudage de qualité nucléaire et la surveillance des cuves sous pression de réacteurs introduisent des disciplines spécialisées, telles que les essais de fuite à l'hélium et la radiographie neutronique, créant un niveau premium au sein du marché NDT en Arabie Saoudite. L'amélioration des corridors routiers et ferroviaires permet aux équipes de service de se déplacer entre des sites disparates, atténuant certains goulets d'étranglement de la main-d'œuvre mais élevant les attentes en matière de maîtrise multi-méthodes dans le cadre d'une seule mobilisation.

La région occidentale, s'étendant de Djeddah à la côte de la mer Rouge, tire parti de la chaîne d'approvisionnement en inspection pour les projets de construction à grande échelle à NEOM, le développement de la mer Rouge et les nouveaux chantiers de réparation navale. Les structures composites aérospatiales, les façades de gratte-ciel et les modules de dessalement élargissent le spectre des classes de matériaux testés. Le domaine pétrochimique de Yanbu, établi dans les années 1970, mène désormais d'importantes études de prolongation de durée de vie, utilisant des programmes ultrasoniques en réseau phasé pour détecter la fissuration par corrosion sous contrainte dans les tuyauteries en acier inoxydable. La dynamique combinée signifie que la demande de la région occidentale est à la fois segmentalement diversifiée et intensive en termes de calendrier, incitant les prestataires à établir des bureaux satellites et des camionnettes de calibration mobiles sur le pourtour de la mer Rouge.

Paysage concurrentiel

Le marché NDT en Arabie Saoudite est modérément fragmenté, avec des maisons de certification mondiales telles que SGS, Intertek et Bureau Veritas aux côtés d'acteurs locaux agiles comme Universal Inspection Company, Saudi Industrial NDT Company et Bisco Integrated Services. Les groupes internationaux s'appuient sur des écosystèmes numériques propriétaires et des contrats de niveau entreprise, tandis que les entreprises nationales exploitent la proximité, le score IKTVA et des frais logistiques réduits pour obtenir des accords-cadres. L'intensité concurrentielle s'est accrue à mesure que les plateformes prêtes pour l'IA entrent dans les spécifications des appels d'offres, élevant la différenciation en matière d'analytique de données, de rapidité d'exécution et de bilan HSE.

Les alliances technologiques façonnent le positionnement. La collaboration de NDT Global avec Aramco a abouti à un outil ultrasonique en ligne de 56 pouces, offrant un avantage de premier entrant dans l'inspection des pipelines de très grand diamètre. La coentreprise de FOERSTER et VisiConsult regroupe la robotique à rayons X allemande avec une couverture de service régionale, séduisant les clients des secteurs aérospatial et des semi-conducteurs. Le contrat pluriannuel de Bisco Integrated Services avec SABIC souligne la valeur de la coordination multi-sites et des offres intégrées d'intégrité des actifs.[4]Répertoire OnestopNDT, "Bisco Integrated Services Co. Ltd," onestopndt.com

Les barrières à l'entrée persistent. Les boîtiers adaptés au désert, l'accréditation de laboratoire ISO 17025 et les effectifs de niveau III nécessitent des dépenses initiales importantes. Cependant, les incitations IKTVA stimulent les coentreprises et la localisation des équipements, offrant aux petites structures une voie vers la croissance si elles sont soutenues par des capitaux et une expertise. Les niches non satisfaites comprennent l'inspection nucléaire, les relevés d'infrastructures civiles par drone et le PAUT entièrement automatisé pour les lignes de batteries de véhicules électriques — des espaces blancs que des entrants avisés pourraient exploiter à mesure que les clusters industriels de Vision 2030 arrivent à maturité.

Leaders du secteur NDT en Arabie Saoudite

SGS Gulf Limited

MISTRAS Group - Saudi Arabia

Applus+ Velosi Arabia Ltd.

Bureau Veritas Saudi Arabia Co. Ltd.

TÜV Rheinland Arabia LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : ACES a acquis les activités d'inspection, de contrôle et de certification d'ITC, élargissant la couverture de services intégrés sur la côte du Golfe.

- Décembre 2024 : FOERSTER Middle East et VisiConsult X-ray Systems ont formé un partenariat régional pour fournir des cellules de radiographie numérique clés en main.

- Octobre 2024 : NDT Global et Saudi Aramco ont dévoilé un outil d'inspection ultrasonique en ligne de 56 pouces adapté aux pipelines de grand diamètre.

- Août 2024 : Universal Inspection Company a ouvert des agences au Koweït, à Bahreïn, en Oman, en Inde, au Qatar et en Malaisie, avec des projets pour Brunei et l'Iran.

Périmètre du rapport sur le marché NDT en Arabie Saoudite

| Équipements |

| Logiciels |

| Services |

| Consommables |

| Contrôle par ultrasons |

| Contrôle radiographique |

| Contrôle par particules magnétiques |

| Contrôle par ressuage |

| Contrôle visuel |

| Contrôle par courants de Foucault |

| Contrôle par émission acoustique |

| Thermographie / Contrôle infrarouge |

| Contrôle par tomographie calculée |

| Traditionnel / Conventionnel |

| Assisté par IA |

| Pétrole et gaz |

| Production d'énergie |

| Aérospatiale |

| Défense |

| Automobile et transport |

| Fabrication et génie lourd |

| Construction et infrastructures |

| Chimie et pétrochimie |

| Construction navale et marine |

| Électronique et semi-conducteurs |

| Mines |

| Dispositifs médicaux |

| Autres |

| Par composant | Équipements |

| Logiciels | |

| Services | |

| Consommables | |

| Par méthode de contrôle | Contrôle par ultrasons |

| Contrôle radiographique | |

| Contrôle par particules magnétiques | |

| Contrôle par ressuage | |

| Contrôle visuel | |

| Contrôle par courants de Foucault | |

| Contrôle par émission acoustique | |

| Thermographie / Contrôle infrarouge | |

| Contrôle par tomographie calculée | |

| Par technique | Traditionnel / Conventionnel |

| Assisté par IA | |

| Par secteur d'utilisation final | Pétrole et gaz |

| Production d'énergie | |

| Aérospatiale | |

| Défense | |

| Automobile et transport | |

| Fabrication et génie lourd | |

| Construction et infrastructures | |

| Chimie et pétrochimie | |

| Construction navale et marine | |

| Électronique et semi-conducteurs | |

| Mines | |

| Dispositifs médicaux | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché NDT en Arabie Saoudite d'ici 2030 ?

Le marché devrait atteindre 1,76 milliard USD d'ici 2030, avec un TCAC de 6,36 %.

Quel composant domine les dépenses dans le paysage du contrôle non destructif en Arabie Saoudite ?

Les services dominent le mix de dépenses, représentant 77,4 % de la part des revenus en 2024.

Quelle méthode de contrôle enregistre le taux de croissance le plus rapide jusqu'en 2030 ?

Le contrôle par courants de Foucault affiche le TCAC le plus élevé, soit 7,3 %, porté par l'adoption dans les secteurs automobile et aérospatial.

Comment Vision 2030 influence-t-elle la demande de services d'inspection ?

La diversification vers l'automobile, l'aérospatiale et la fabrication avancée élargit les besoins d'inspection au-delà des actifs traditionnels du pétrole et du gaz.

Pourquoi les techniques assistées par IA gagnent-elles du terrain en Arabie Saoudite ?

Elles améliorent la précision de détection des défauts, réduisent le temps d'analyse manuelle et s'alignent sur les mandats de transformation numérique des principaux opérateurs.

Quelle zone régionale en Arabie Saoudite génère la plus grande demande NDT ?

La Province orientale reste le plus grand marché en raison de sa forte concentration d'installations pétrolières, gazières et pétrochimiques.

Dernière mise à jour de la page le: