Taille et Part du Marché français des CND

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

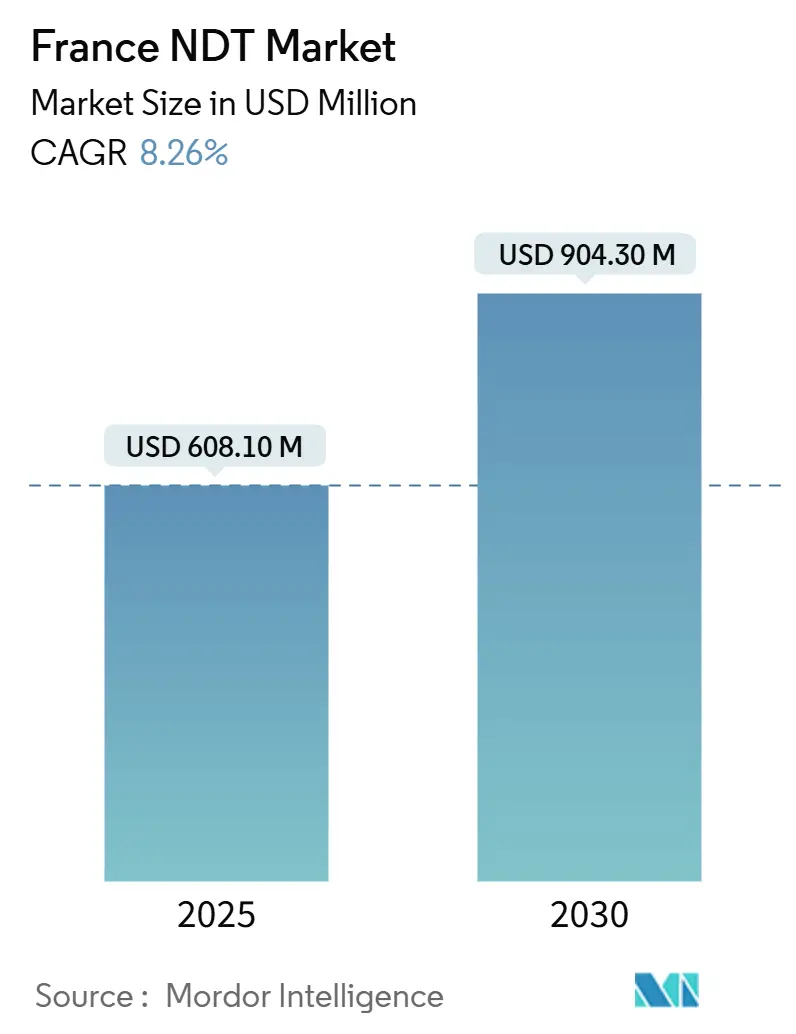

| Taille du Marché (2025) | 608.10 Millions de dollars américains |

| Taille du Marché (2030) | 904.30 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 8.26% CAGR |

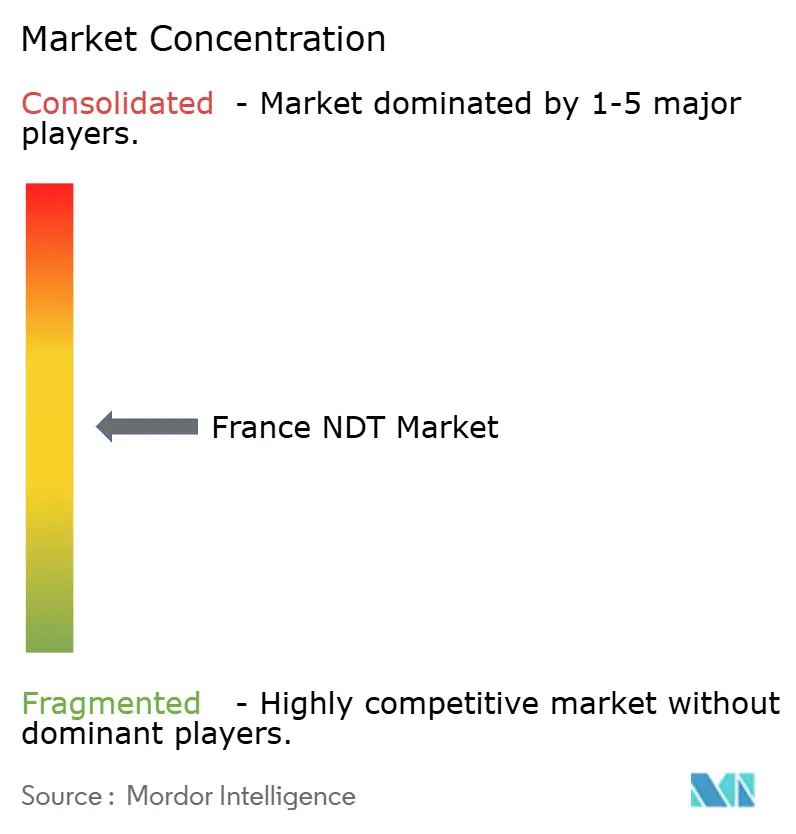

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché français des CND par Mordor Intelligence

La taille du marché français des CND s'élevait à 608,1 millions USD en 2025 et devrait s'étendre à 904,3 millions USD d'ici 2030, reflétant un TCAC de 8,26 % porté par une réindustrialisation accélérée, des programmes de prolongation de la durée de vie du parc nucléaire et des réglementations strictes en matière de sécurité des équipements. La dynamique de croissance devrait bénéficier de l'ouverture nette de 201 sites industriels en 2023, de l'adoption croissante des matériaux composites dans le secteur aérospatial et des dépenses d'investissement soutenues dans les projets d'éolien offshore et d'intégrité des pipelines. La numérisation croissante, illustrée par les plateformes ultrasoniques assistées par IA et l'analyse prédictive, augmente encore les volumes d'inspection tout en modérant le coût par contrôle. Une concentration modérée du marché encourage les spécialistes régionaux à se différencier par des techniques avancées, tandis que les multinationales acquièrent des entreprises de niche pour sécuriser leur expertise sectorielle. L'harmonisation réglementaire dans le cadre de la Directive européenne sur les équipements sous pression (DESP) et la certification EN ISO 9712 stimulent la demande de services tout en garantissant la qualité des inspections.

Principaux Enseignements du Rapport

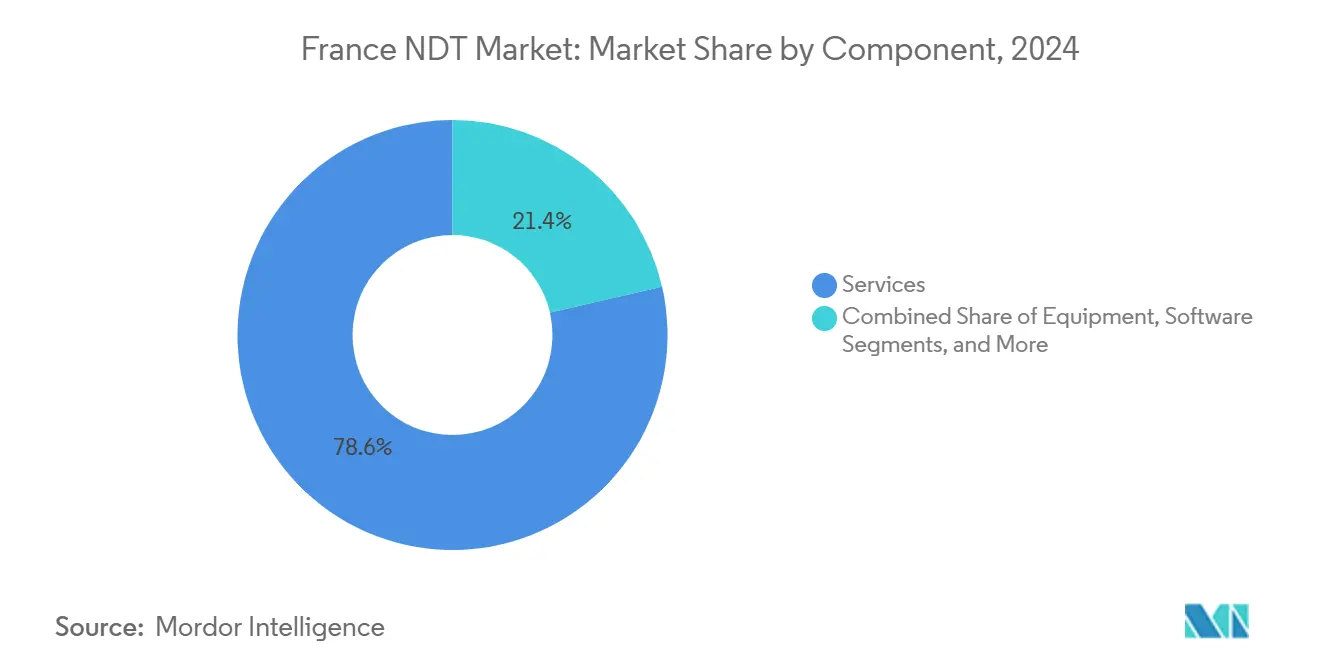

- Par composant, les services représentaient 78,6 % de la part du marché français des CND en 2024, tandis que les logiciels affichaient le TCAC le plus rapide, à 13,1 %, jusqu'en 2030.

- Par méthode de contrôle, les ultrasons représentaient 27,3 % de la taille du marché français des CND en 2024 ; le contrôle par courants de Foucault devrait progresser à un TCAC de 10,1 % entre 2025 et 2030.

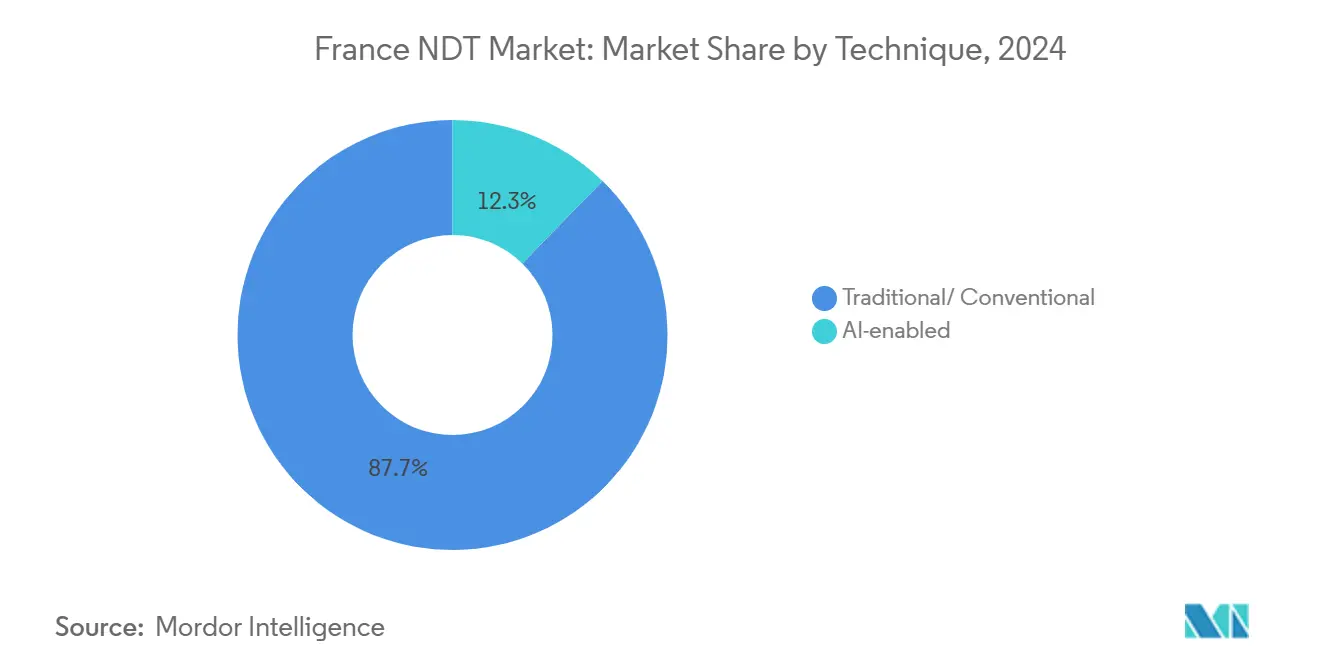

- Par technique, les approches traditionnelles dominaient le marché français des CND, avec une part de 87,7 % en 2024 ; cependant, les solutions assistées par IA progressent à un TCAC de 16,2 % sur le même horizon.

- Par utilisateur final, le secteur pétrole et gaz représentait 24,8 % de la taille du marché français des CND en 2024, tandis que le secteur automobile et transport devrait afficher un TCAC de 9,9 % jusqu'en 2030.

Tendances et Perspectives du Marché français des CND

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande de prolongation de la durée de vie des infrastructures énergétiques vieillissantes | +2.1% | National, concentré dans les régions nucléaires | Moyen terme (2-4 ans) |

| Pression de conformité à la DESP européenne | +1.8% | National, accent sur les zones industrielles | Court terme (≤ 2 ans) |

| Essor de l'utilisation des composites dans les programmes aérospatiaux | +1.4% | Clusters aérospatiaux de Toulouse, Bordeaux et Paris | Moyen terme (2-4 ans) |

| Contrôle par ultrasons numérique sur site et analytique pilotés par l'Industrie 4.0 | +1.2% | Principales régions industrielles, Auvergne-Rhône-Alpes | Long terme (≥ 4 ans) |

| Déploiement de l'éolien offshore – besoin d'inspection sous-marine | +0.9% | Régions côtières atlantiques et méditerranéennes | Moyen terme (2-4 ans) |

| Robotique assistée par IA pour pallier la pénurie de techniciens | +0.8% | Priorité nationale dans les pôles nucléaires et aérospatiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de Prolongation de la Durée de Vie du Parc Nucléaire Vieillissant

La France exploite 56 réacteurs, dont l'âge moyen dépasse 35 ans, chacun soumis à des inspections décennales approfondies et à des contrôles intermédiaires de 18 mois imposant des évaluations ultrasoniques, par courants de Foucault et radiographiques étendues.[1]EDF, "Grand Carénage : Prolongation de la durée de vie du parc nucléaire français," edf.fr Les projets de prolongation de durée de vie adoptent le contrôle par ultrasons multiéléments pour les soudures des cuves sous pression et les tubes des générateurs de vapeur, générant des charges de travail pluriannuelles stables pour les prestataires qualifiés. Les objectifs gouvernementaux de création de 100 000 nouveaux emplois dans le nucléaire d'ici 2030 élargissent le vivier de techniciens et stimulent les revenus de la formation. Des calendriers régularisés créent des flux de trésorerie prévisibles, incitant les prestataires à investir dans des scanners automatisés à haute productivité. La reconnaissance d'images assistée par IA raccourcit les délais d'analyse, améliorant le débit et libérant les experts rares pour les décisions complexes.

Exigence de Conformité à la DESP Européenne

La Directive européenne sur les équipements sous pression impose l'inspection de plus de 10 000 installations sous pression françaises, incluant des contrôles annuels, des examens externes quinquennaux et des évaluations décennales hors service. La conformité accélère la demande de mesure d'épaisseur par ultrasons, de contrôle par magnétoscopie et de radiographie numérique dans les installations chimiques, pétrochimiques et énergétiques. Des mises à jour réglementaires récentes ont renforcé les règles de documentation, comprimant les délais des opérateurs et suscitant le besoin d'externalisation urgente auprès de sociétés certifiées COFREND. Les PME dépourvues de capacités internes s'appuient sur des équipes tierces, préservant la prédominance des services au sein du marché français des CND. La conformité à la DESP oriente également les investissements vers des techniques riches en données, capables de générer des enregistrements numériques auditables.

Essor des Composites dans la Production Aérospatiale

Airbus et ses fournisseurs intensifient l'utilisation des structures en fibres de carbone, augmentant ainsi la demande de thermographie, de shearographie et de tomographie calculée, qui détectent le délaminage et le désalignement des fibres.[2]Université Paris-Saclay, "Résumé du projet FANTOM," univ-paris-saclay.fr TESTIA signale une hausse des commandes de tomographie calculée pour les revêtements d'ailes et les boîtiers de batteries, tandis que le projet FANTOM finance des cellules robotiques automatisées combinant des scans ultrasoniques et thermographiques. L'utilisation des composites s'étend aux véhicules électriques, élargissant la demande aux clusters automobiles des Hauts-de-France et du Grand Est. L'inspection avancée garantit que les pièces légères respectent la tolérance à la fatigue, une exigence critique pour la certification des aéronefs de nouvelle génération et des plateformes de mobilité électrique.

Contrôle par Ultrasons Numérique et Analytique dans le Cadre de l'Industrie 4.0

La France investit 26,8 milliards EUR annuellement dans la modernisation des usines, catalysant l'adoption de réseaux ultrasoniques connectés au cloud et de suites de maintenance prédictive.[3]Cour des comptes, "10 ans de politiques publiques en faveur de l'industrie," ccomptes.fr Le logiciel CIVA d'EXTENDE intègre la modélisation acoustique par éléments finis avec des bibliothèques de défauts par apprentissage automatique, permettant la qualification virtuelle des procédures avant le déploiement sur le terrain. Des start-ups telles que Fluiidd intègrent l'IA dans des scanners de pipelines, offrant une cartographie de la corrosion en temps réel pour les réseaux d'eau et de pétrole. Les équipementiers automobiles et aérospatiaux diffusent désormais les données de CND dans les systèmes de planification des ressources d'entreprise, raccourcissant les cycles de décision et soutenant les objectifs de fabrication zéro défaut.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement élevé des systèmes radiographiques et de tomographie calculée | -1.5% | National, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Délais stricts d'approbation en matière de radioprotection | -1.2% | National, zones nucléaires et industrielles | Moyen terme (2-4 ans) |

| Paysage de services fragmenté comprimant les marges | -0.8% | National, variations régionales du marché | Moyen terme (2-4 ans) |

| Faible sensibilisation des PME au retour sur investissement de la maintenance prédictive | -0.6% | Clusters industriels régionaux hors grandes métropoles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé des Systèmes Radiographiques et de Tomographie Calculée

Les unités de tomographie calculée industrielle dépassent 500 000 EUR (545 000 USD) après blindage et modifications des installations, dissuadant les PME d'en acquérir directement. Les prestataires de services absorbent l'amortissement en mutualisant la capacité entre plusieurs clients, renforçant la prédominance des services au sein du marché français des CND. Des modèles de location et de paiement à la numérisation émergent, mais restent limités par les obstacles au financement et les coûts de formation des opérateurs. L'intensité capitalistique freine l'adoption de la tomographie calculée 3D dans le prototypage automobile et l'inspection des aubes de turbines, particulièrement en dehors des clusters aérospatiaux.

Délais Stricts d'Approbation en Matière de Radioprotection

L'autorisation de l'ASN pour de nouvelles salles de radiographie dure généralement 12 à 18 mois, nécessitant l'élaboration de plans exhaustifs de radioprotection, la dosimétrie des opérateurs et des exercices d'urgence réguliers. Les retards augmentent les coûts des projets, incitant les utilisateurs à envisager des alternatives ultrasoniques ou par courants de Foucault qui minimisent l'exposition aux rayonnements ionisants. Les règles de radiographie numérique introduites en 2024 promettent une réduction des doses ; cependant, des études de validation supplémentaires prolongent le processus de certification. La conformité continue comprend des audits périodiques et l'étalonnage des dosimètres, ce qui ajoute des frais fixes aux prestataires et limite l'entrée des petites entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Maintiennent leur Dominance tandis que les Logiciels Accélèrent

Les services ont capté 78,6 % du marché français des CND en 2024, reflétant une culture d'entreprise qui externalise l'inspection à des sous-traitants spécialisés certifiés COFREND et EN ISO 9712. La demande d'équipements reste stable dans les usines nucléaires et aérospatiales, mais sa part diminue légèrement à mesure que les bancs d'essai s'étendent sur de longs cycles de vie. Les logiciels progressent à un TCAC de 13,1 % à mesure que les opérateurs migrent vers des flux de travail numériques intégrant l'inspection aux tableaux de bord de gestion des actifs. La taille du marché français des CND pour les logiciels devrait tripler entre 2025 et 2030, les analyses en cloud permettant la maintenance prédictive des turbines, des appareils sous pression et du matériel roulant. Les consommables restent résilients en raison de leur utilisation continue dans la radiographie traditionnelle, bien que la conversion numérique réduise progressivement les volumes de films et de produits chimiques.

Les jumeaux numériques créés dans EXTENDE CIVA réduisent les coûts de qualification en simulant la couverture des sondes avant les essais sur le terrain, encourageant les fabricants à acquérir des licences logicielles plutôt que d'acheter du matériel supplémentaire. Les prestataires de services développent des portails par abonnement qui enregistrent les résultats, photographies et vidéos pour les clients, générant des revenus récurrents fidélisants. Les revenus des équipements bénéficient du renouvellement des robots d'inspection d'EDF et des mises à niveau de la tomographie calculée aérospatiale, mais la pression sur les prix maintient les marges serrées. Un mix croissant de logiciels et d'analyse de données remodèle les exigences en matière de compétences, poussant les techniciens vers des rôles hybrides informatique-inspection.

Par Méthode de Contrôle : Les Ultrasons en Tête ; les Courants de Foucault Gagnent en Dynamisme

Le contrôle par ultrasons représentait 27,3 % de la part du marché français des CND en 2024, en raison de sa large utilité dans l'inspection des soudures, l'intégrité des appareils sous pression et le contrôle des composants aéronautiques. Les instruments multiéléments et la capture de matrice complète permettent d'imager les défauts dans les aciers nucléaires épais et les empilements de composites. La radiographie se classe en deuxième position, étant indispensable lorsque la couverture volumétrique et les enregistrements permanents sont privilégiés, notamment dans les tubes des générateurs de vapeur nucléaires. Les courants de Foucault, affichant le TCAC le plus rapide à 10,1 %, bénéficient de l'automatisation et de la capacité à détecter les fissures débouchantes sous les revêtements, alimentant la surveillance des pipelines et des échangeurs de chaleur.

L'adoption de la thermographie est en croissance à mesure que les caméras infrarouges deviennent plus abordables, permettant des contrôles rapides des revêtements d'aéronefs. L'émission acoustique est explorée pour la surveillance en temps réel des ponts, en complément des contrôles ponctuels par ultrasons. La tomographie calculée, malgré son coût élevé, est désormais standard pour les pièces aérospatiales complexes fabriquées par fabrication additive, permettant la métrologie dimensionnelle sans nécessiter de sectionnement. Les méthodes magnétiques et par ressuage restent répandues dans les usines de vilebrequins automobiles en raison de leurs avantages en termes de rapidité et de coût, bien que la pulvérisation robotique ait amélioré la répétabilité. La diversité des méthodes stimule la demande d'inspecteurs multi-techniques, favorisant les certifications avancées COFREND Niveau 3.

Par Technique : Les Méthodes Traditionnelles Prédominent mais l'Inspection Assistée par IA s'Accélère

Les procédures traditionnelles détenaient une part de 87,7 % en 2024, ancrées dans des codes bien documentés tels que RSE-M pour le nucléaire et EN 4179 pour l'aérospatiale. Les techniciens et les régulateurs privilégient la fiabilité éprouvée, créant une barrière à l'adoption d'outils disruptifs. Cependant, l'inspection assistée par IA affiche un TCAC robuste de 16,2 % à mesure que la confiance grandit dans les algorithmes d'apprentissage automatique qui signalent les anomalies plus rapidement que la revue manuelle des écrans.

Les projets pilotes d'EDF avec CIVA IA ont démontré des améliorations dans la détection des défauts pour les soudures en section épaisse, entraînant un déploiement progressif sur l'ensemble du parc. Le scanner de Fluid fusionne la dynamique des fluides à grande vitesse avec des réseaux convolutifs qui identifient la corrosion par piqûres dans les pipelines en quasi temps réel. Les équipementiers automobiles déploient des systèmes de vision artificielle sur les lignes de production pour évaluer la qualité des soudures par points, réduisant les retouches en aval. Les organismes de normalisation élaborent des lignes directrices pour les rapports assistés par IA qui trouvent un équilibre entre la responsabilité humaine et les avantages de la rapidité algorithmique. Sur la fenêtre de prévision, l'adoption de l'IA fera évoluer les rôles des inspecteurs vers la supervision et la validation.

Par Secteur d'Utilisation Final : Le Pétrole et Gaz Ancre la Demande ; l'Automobile en Forte Hausse

Le pétrole et le gaz ont généré 24,8 % des revenus du marché français des CND en 2024, portés par les raffineries existantes, 10 000 km de pipelines et des champs offshore arrivant à maturité dans la Manche et la Méditerranée. La cartographie régulière de la corrosion, les contrôles des cordons de soudure et les arrêts de maintenance génèrent des appels d'offres constants pour les équipes de radiographie et d'ultrasons. La production d'énergie, portée par la maintenance nucléaire, suit de près, exploitant les réseaux de courants de Foucault pour les tubes des générateurs de vapeur et le contrôle par ultrasons multiéléments pour les soudures des réacteurs.

Le secteur automobile et transport est le moteur de croissance, avec un TCAC de 9,9 %, stimulé par l'inspection des soudures des cellules de batteries de véhicules électriques, les contrôles de qualité des carrosseries en aluminium et la validation des pièces composites. L'aérospatiale maintient des prix premium pour la tomographie calculée et la thermographie sur les ailes en fibres de carbone et les alésages des disques de turbines. La fabrication et le génie lourd bénéficient du programme gouvernemental Territoire d'Industrie, qui finance des sites d'usines clés en main nécessitant des inspections de mise en service. Les installations chimiques nécessitent des contrôles de conformité à la DESP, tandis que les entreprises de construction déploient des capteurs d'émission acoustique sur les ponts. Dans tous les secteurs, les budgets de maintenance prédictive font évoluer les dépenses des inspections basées sur des intervalles vers des inspections basées sur l'état, en phase avec l'adoption des logiciels.

Analyse Géographique

Le marché français des CND se concentre autour de l'Auvergne-Rhône-Alpes, qui représentait plus de 35 % des ouvertures de sites industriels en 2023 et environ 40 % des investissements dans l'industrie verte, notamment dans les gigafactories de batteries. Les emplacements des réacteurs en Centre-Val de Loire, Grand Est et Normandie créent des charges d'inspection durables, avec des calendriers d'arrêts pluriannuels réservés par les équipes de Bureau Veritas et SGS. L'Occitanie, la Nouvelle-Aquitaine et l'Île-de-France accueillent les usines d'Airbus, Safran et Dassault, stimulant les CND sur les composites et les composants moteurs, allant de la tomographie calculée à la shearographie.

Les régions côtières atlantiques et méditerranéennes voient se développer de nouveaux parcs éoliens offshore, dont les structures sous-marines nécessitent des inspections ultrasoniques automatisées et des relevés visuels par ROV. La revitalisation du Nord dans le cadre de France 2030 canalise des fonds vers les usines de chaînes cinématiques pour véhicules électriques, orientant la demande vers la magnétoscopie et le contrôle par courants de Foucault. La COFREND maintient six comités régionaux pour équilibrer la capacité de certification avec les besoins du marché, mais les pénuries de compétences persistent en dehors des couloirs nucléaires, entraînant des offres salariales premium pour les spécialistes de Niveau 3.

L'infrastructure de recherche, notamment le CEA LIST près de Paris et les laboratoires de l'ONERA à Toulouse, renforce l'innovation méthodologique, encourageant les start-ups à piloter localement des sondes assistées par IA avant de les déployer à l'échelle mondiale. Les variations dans le mix industriel dictent le choix des techniques : les ultrasons et les courants de Foucault dominent dans les régions à forte concentration nucléaire, tandis que la thermographie et la tomographie calculée prospèrent dans les pôles aérospatiaux. Les nouveaux pôles d'industrie lourde dans les Hauts-de-France et en Bourgogne intègrent l'inspection numérique dès la phase de conception des usines, raccourcissant les cycles de qualification et renforçant la demande de solutions hybrides service-logiciel.

Paysage Concurrentiel

Le marché français des CND présente une concentration modérée, les cinq premiers acteurs détenant une part combinée significative. Bureau Veritas est en tête grâce à un portefeuille diversifié, affichant un chiffre d'affaires de 6,24 milliards EUR (6,8 milliards USD) en 2024, ainsi que 10 acquisitions stratégiques axées sur la durabilité et les services numériques. SGS s'appuie sur un réseau national de laboratoires et une expertise dans le secteur pétrochimique, tandis qu'Apave maintient sa force dans la construction et les services aux collectivités. Les fournisseurs d'équipements internationaux Olympus et Waygate Technologies fournissent des systèmes multiéléments et de tomographie calculée, en partenariat avec des intégrateurs locaux pour le support.

L'investissement technologique différencie les concurrents : la version CIVA 2025 d'EXTENDE ajoute des modules de contrôle par ultrasons par éléments finis qui raccourcissent les cycles de qualification des sondes pour SAFRAN et Naval Group. L'acquisition de NAUDIN par Vulcain Engineering élargit son expertise en usinage nucléaire, en phase avec la demande de prolongation de la durée de vie des réacteurs.[4]Le Journal des Entreprises, "Vulcain Engineering acquiert NAUDIN," lejournaldesentreprises.com Des entrants sur des créneaux inexploités comme Fluiidd attirent du capital-risque pour commercialiser des scanners intégrant l'IA permettant une inspection autonome des pipelines, remettant en question les modèles de services traditionnels.

Les marges se resserrent à mesure que les tâches courantes se banalisent, poussant les entreprises à regrouper les services d'analyse et de conseil en inspection basée sur les risques. La certification reste une barrière ; seuls les prestataires disposant de personnel COFREND Niveau 3 et de qualifications UISARE obtiennent des contrats d'arrêt nucléaire. Des opportunités transfrontalières émergent en Belgique et en Espagne, où les prestataires français exportent leur expertise dans le cadre de régimes de reconnaissance mutuelle, diversifiant leurs revenus. Le paysage concurrentiel devrait se consolider davantage à mesure que les entreprises de taille intermédiaire cherchent à atteindre une échelle suffisante pour financer des plateformes numériques.

Leaders du Secteur des CND en France

SGS SA

Mistras Group Inc.

Eddyfi Technologies Inc.

Olympus Corporation

Zetec Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Bureau Veritas a confirmé un chiffre d'affaires 2024 de 6,24 milliards EUR (6,8 milliards USD), une croissance organique de 10,2 % et une nouvelle feuille de route d'expansion 2028 mettant l'accent sur l'inspection numérique.

- Septembre 2025 : Vulcain Engineering a acquis Naudin, ajoutant une capacité d'usinage de précision pour les programmes nucléaires et navals.

- Août 2025 : EXTENDE a lancé CIVA 2025 avec un moteur complet de contrôle par ultrasons par éléments finis, améliorant la précision de la simulation ultrasonique.

- Juillet 2025 : Fluid a obtenu 1,2 million EUR pour industrialiser des scanners à fluide haute vitesse pilotés par IA ciblant les pipelines pétroliers d'ici 2026.

Périmètre du Rapport sur le Marché français des CND

| Équipements |

| Logiciels |

| Services |

| Consommables |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Magnétoscopie |

| Contrôle par Ressuage |

| Contrôle Visuel |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Thermographie / Contrôle par Infrarouge |

| Contrôle par Tomographie Calculée |

| Traditionnelle / Conventionnelle |

| Assistée par IA |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transport |

| Fabrication et Génie Lourd |

| Construction et Infrastructure |

| Chimie et Pétrochimie |

| Construction Navale et Marine |

| Électronique et Semi-conducteurs |

| Mines |

| Dispositifs Médicaux |

| Autres |

| Par Composant | Équipements |

| Logiciels | |

| Services | |

| Consommables | |

| Par Méthode de Contrôle | Contrôle par Ultrasons |

| Contrôle Radiographique | |

| Contrôle par Magnétoscopie | |

| Contrôle par Ressuage | |

| Contrôle Visuel | |

| Contrôle par Courants de Foucault | |

| Contrôle par Émission Acoustique | |

| Thermographie / Contrôle par Infrarouge | |

| Contrôle par Tomographie Calculée | |

| Par Technique | Traditionnelle / Conventionnelle |

| Assistée par IA | |

| Par Secteur d'Utilisation Final | Pétrole et Gaz |

| Production d'Énergie | |

| Aérospatiale | |

| Défense | |

| Automobile et Transport | |

| Fabrication et Génie Lourd | |

| Construction et Infrastructure | |

| Chimie et Pétrochimie | |

| Construction Navale et Marine | |

| Électronique et Semi-conducteurs | |

| Mines | |

| Dispositifs Médicaux | |

| Autres |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché français des CND ?

La taille du marché français des CND est évaluée à 608,1 millions USD en 2025 et devrait atteindre 904,3 millions USD d'ici 2030.

Quel segment connaît la croissance la plus rapide ?

Les logiciels, portés par l'analyse assistée par IA, devraient se développer à un TCAC de 13,1 % entre 2025 et 2030.

Pourquoi le contrôle par ultrasons est-il dominant en France ?

La polyvalence des ultrasons dans les applications nucléaires, de pipelines et aérospatiales lui confère une part de marché de 27,3 %, la plus élevée parmi toutes les méthodes.

Comment les réglementations DESP influenceront-elles la demande ?

La DESP européenne impose des inspections périodiques de plus de 10 000 systèmes sous pression, entraînant une augmentation incrémentale de 1,8 % du TCAC du marché jusqu'en 2030.

Quelles régions génèrent le plus de travaux d'inspection ?

L'Auvergne-Rhône-Alpes est en tête grâce aux gigafactories de batteries et aux renouvellements industriels, tandis que la Normandie et le Centre-Val de Loire enregistrent des volumes stables d'inspection nucléaire.

Dernière mise à jour de la page le: