Taille et part du marché des centres de données hyperscale des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

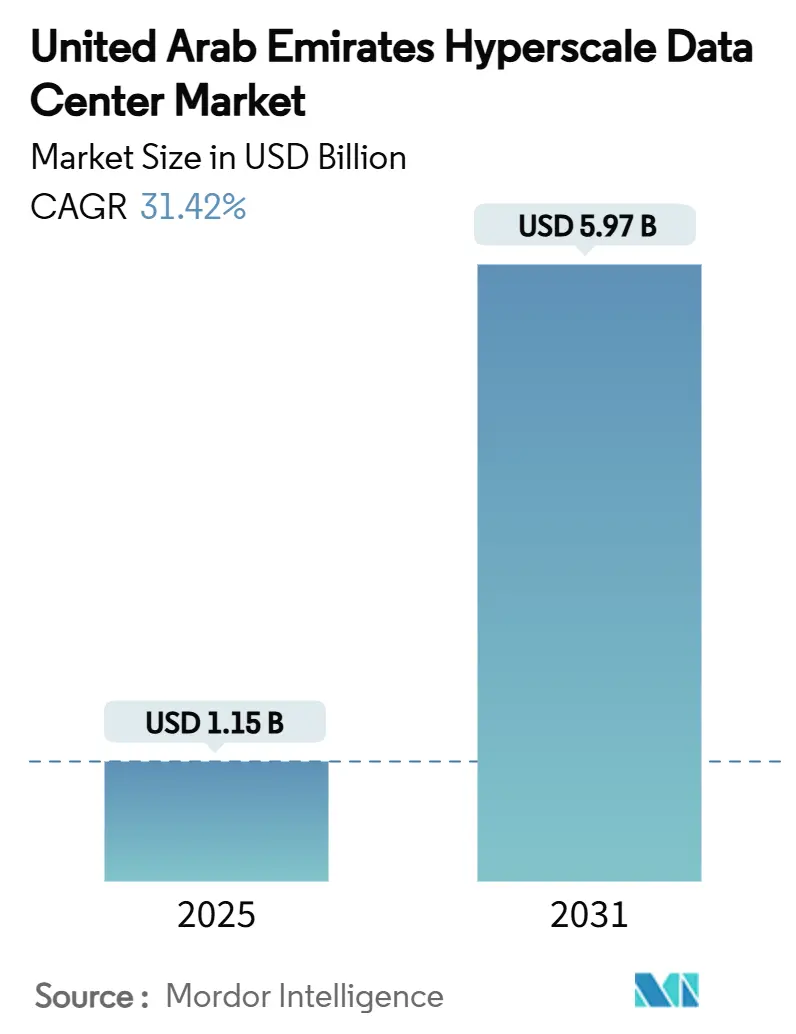

| Taille du Marché (2025) | 1.15 Milliards de dollars |

| Taille du Marché (2031) | 5.97 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 31.42% CAGR |

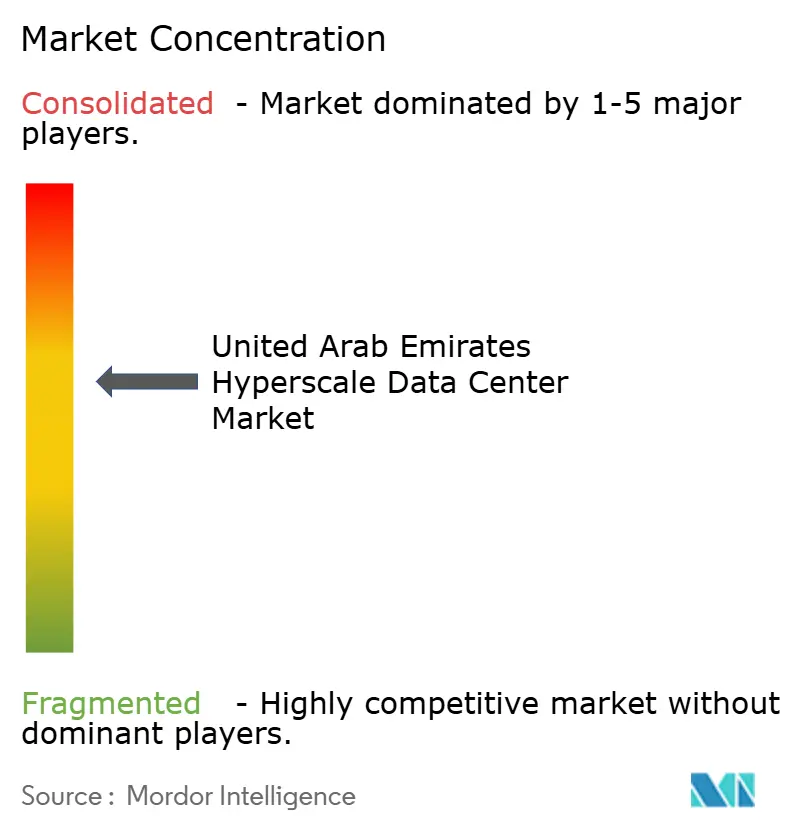

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale des Émirats arabes unis par Mordor Intelligence

La taille du marché des centres de données hyperscale des Émirats arabes unis s'établissait à 1,15 milliard USD en 2025 et devrait atteindre 5,97 milliards USD d'ici 2031, reflétant un puissant CAGR de 31,42%. Les mandats de cloud souverain accélérés, les charges de travail d'intelligence artificielle en forte hausse et les tarifs compétitifs d'énergie renouvelable positionnent conjointement le marché des centres de données hyperscale des Émirats arabes unis comme le principal pôle d'infrastructure d'IA au Moyen-Orient. La demande en énergie devrait bondir de 597,0 MW en 2025 à 1 507,9 MW d'ici 2031, soutenue par des densités de baies dépassant 100 kW et une adoption rapide des architectures de refroidissement liquide. Les engagements de capitaux publics dépassant 13 milliards AED, les alliances stratégiques telles que Microsoft-G42 et un portefeuille de projets de génération nucléaire et solaire élargissent encore davantage l'opportunité adressable. Parallèlement, les pénuries de main-d'œuvre et les contraintes d'utilisation de l'eau contraignent les opérateurs à déployer des systèmes d'automatisation, de récupération de chaleur et d'eau non potable pour préserver les marges et atteindre les objectifs de durabilité. L'intensité concurrentielle s'accroît à mesure que les fournisseurs cloud internationaux passent de modèles en étoile dans le Golfe à des régions dédiées aux Émirats, remodelant la dynamique prix-performance sur l'ensemble du marché des centres de données hyperscale des Émirats arabes unis.

Principaux enseignements du rapport

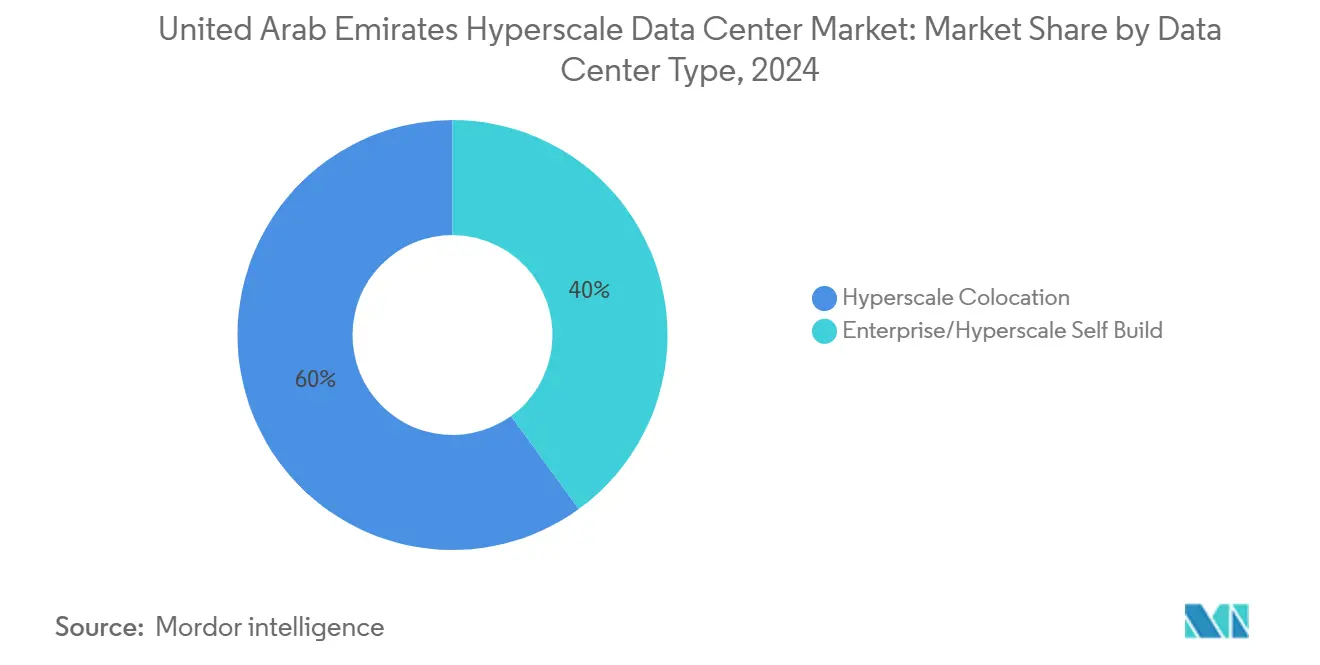

- Par type de centre de données, la colocation hyperscale était en tête avec 60% de la part du marché des centres de données hyperscale des Émirats arabes unis en 2024, tandis que les déploiements d'autoconstruction hyperscale progressent à un CAGR de 31,6% jusqu'en 2030.

- Par composant, l'infrastructure informatique représentait une part de 41% de la taille du marché des centres de données hyperscale des Émirats arabes unis en 2024, les systèmes de refroidissement liquide s'étendant à un CAGR de 32,6% jusqu'en 2030.

- Par norme de niveau, les installations de Niveau IV devraient enregistrer la croissance la plus élevée à un CAGR de 31,8% jusqu'en 2030, bien que le Niveau III maintienne une part de 71% de la taille du marché des centres de données hyperscale des Émirats arabes unis en 2024.

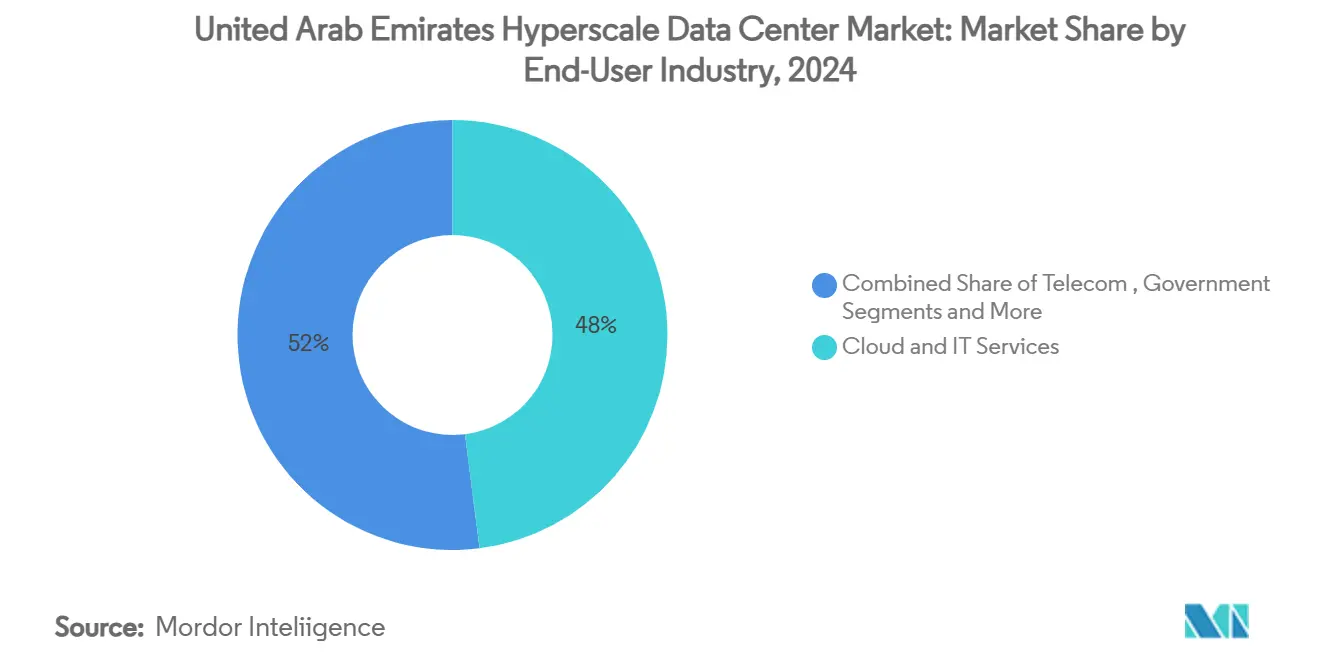

- Par secteur d'utilisation finale, les services cloud et informatiques ont conservé une part de 48% de la taille du marché des centres de données hyperscale des Émirats arabes unis en 2024 ; les fournisseurs de cloud IA sont en bonne voie pour une croissance à un CAGR de 32,4% jusqu'en 2030.

- Par taille de centre de données, les installations méga se développent le plus rapidement à un CAGR de 33,1%, même si les installations massives détenaient 44% de la taille du marché des centres de données hyperscale des Émirats arabes unis en 2024.

Tendances et perspectives du marché des centres de données hyperscale des Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de cloud souverain dans le cadre de la politique numérique gouvernementale des EAU | +8.2% | Nationale, renforcée à Abou Dhabi | Moyen terme (2 à 4 ans) |

| Densités de baies IA/ML dans les charges de travail publiques et du secteur des services bancaires, financiers et d'assurance | +7.8% | Pôle national pour l'IA régionale | Court terme (≤ 2 ans) |

| Règles de localisation des données dans le DIFC / ADGM | +5.4% | Zones financières de Dubaï et d'Abou Dhabi | Moyen terme (2 à 4 ans) |

| Tarifs compétitifs d'énergie verte via les contrats d'achat d'électricité de l'EWEC / DEWA | +4.1% | Dubaï et Abou Dhabi | Long terme (≥ 4 ans) |

| Accords de réutilisation de la chaleur par le refroidissement urbain de district | +3.2% | Centres urbains | Moyen terme (2 à 4 ans) |

| Blocs pilotes de réacteurs modulaires de petite taille de Barakah pour les campus | +2.8% | Nationale, pilote à Abou Dhabi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de cloud souverain dans le cadre de la politique numérique gouvernementale des EAU

Les entités gouvernementales exigent désormais le traitement local des charges de travail sensibles, poussant les hyperscalers à lancer des régions dédiées aux Émirats au lieu de servir les clients depuis des pôles voisins. Abou Dhabi a budgétisé 13 milliards AED pour devenir la première administration publique entièrement native de l'IA d'ici 2027, stimulant la demande de grappes GPU à haute densité et de systèmes de refroidissement liquide spécialisés.[1]Technology Magazine Staff, "Abu Dhabi, Microsoft, G42 Forge Sovereign Cloud Deal", technologymagazine.com La politique accélère les développements de capacité car la conformité couvre à la fois la résidence des données et la formation des modèles d'IA, ancrant effectivement le marché des centres de données hyperscale des Émirats arabes unis à moyen terme. Les opérateurs internationaux transfèrent leur savoir-faire à des partenaires locaux, comme l'illustre la collaboration pour la région souveraine Microsoft-G42, approfondissant la chaîne de valeur stratégique.

Densités de baies IA/ML dépassant 100 kW dans les charges de travail publiques et du secteur des services bancaires, financiers et d'assurance

Les grappes riches en GPU prenant en charge l'inférence en langage naturel et les algorithmes de détection de fraude nécessitent une puissance par baie cinq à dix fois supérieure à celle des armoires d'entreprise héritées. Le campus de 100 MW d'Ajman de Khazna est optimisé pour des baies de plus de 100 kW et utilise un refroidissement direct vers la puce pour maintenir des objectifs de PUE à 1,25.[2]Service de presse de G42, "Khazna annonce le premier centre de données optimisé par l'IA des Émirats arabes unis", g42.aiL'adoption de l'IA par le secteur des services bancaires, financiers et d'assurance s'est également accélérée : la transformation à 270 millions USD d'Emirates NBD a déplacé plus de 1 000 applications conteneurisées vers le cloud privé, soulignant la demande hyperscale. Ces charges de travail contraignent les opérateurs à repenser les plans de salle, les chemins de câbles et le confinement des allées, maintenant une tarification premium au sein du marché des centres de données hyperscale des Émirats arabes unis.

Règles de localisation des données dans le DIFC / ADGM stimulant les constructions locales

Des directives strictes stipulent que les données financières, de santé et publiques restent sur le territoire national, décourageant la réplication transfrontalière. Les multinationales doivent donc contracter de la capacité dans les zones de Dubaï ou d'Abou Dhabi, garantissant effectivement une utilisation de base pour les nouvelles salles. Clifford Chance note que la non-conformité entraîne des amendes civiles et la suspension de licences, élevant le calcul du risque pour les stratégies exclusivement basées sur le cloud étranger.[3]Clifford Chance LLP, "Data Transfers in the UAE and the KSA", cliffordchance.com La complexité réglementaire favorise les acteurs établis qui disposent déjà d'agents de conformité, offrant au marché des centres de données hyperscale des Émirats arabes unis un avantage protecteur contre la suroffre.

Accords de réutilisation de la chaleur par le refroidissement urbain de district permettant des sites en centre-ville

Le refroidissement urbain de district municipal permet aux opérateurs de transférer la chaleur résiduelle vers les réseaux de la ville, libérant ainsi des biens immobiliers urbains précieux là où les refroidisseurs conventionnels dépasseraient les limites de bruit ou d'émissions. Dans le quartier Business Bay de Dubaï, des essais de réutilisation de chaleur ont permis d'ajouter 25 MW de capacité supplémentaire sans permis de sous-station additionnels, établissant un modèle pour la densification urbaine future. Les projets d'intégration énergétique raccourcissent les délais de livraison et offrent aux opérateurs des options de consommation d'eau quasi nulle, correspondant aux objectifs ESG à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre accréditée Uptime en exploitation et maintenance faisant monter les coûts de main-d'œuvre | -4.7% | National aux EAU, critique à Abou Dhabi et Dubaï | Court terme (≤ 2 ans) |

| Approvisionnement limité en eau douce limitant l'adoption du refroidissement par évaporation | -3.8% | National aux EAU, critique dans les Émirats du Nord | Moyen terme (2 à 4 ans) |

| Limites de hauteur dans les couloirs de drones aéroportuaires retardant les constructions métropolitaines | -2.9% | Dubaï et Abou Dhabi, proximité des aéroports internationaux | Moyen terme (2 à 4 ans) |

| Plafonds de licences d'atterrissage de fibre restreignant les nouveaux entrants hyperscale | -2.1% | National aux EAU, concentré à Dubaï et Abou Dhabi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre accréditée Uptime en exploitation et maintenance

Le marché des centres de données hyperscale des Émirats arabes unis ajoute des centaines de mégawatts par an, mais seulement quelques dizaines d'ingénieurs obtiennent chaque année des accréditations de Niveau III/IV. L'Uptime Institute rapporte que les salaires de départ pour les techniciens accrédités dans le Golfe ont augmenté de 40% depuis 2023, comprimant les marges d'EBITDA. Les opérateurs cofinancent désormais des académies professionnelles et automatisent la maintenance de routine pour réduire les risques liés aux goulots d'étranglement en matière de personnel. Les hyperscalers internationaux exigent une double habilitation de sécurité ainsi qu'une expertise en refroidissement liquide, rendant les cycles de recrutement plus longs que les cycles de construction et retardant parfois la mise sous tension des salles.

Approvisionnement limité en eau douce limitant l'adoption du refroidissement par évaporation

Les refroidisseurs par évaporation ou adiabatiques offrent une faible intensité énergétique mais peuvent consommer 5 à 8 litres/kWh, entrant en conflit avec les priorités de conservation de l'eau de l'État. Des études de cas de la MDPI montrent que les modernisations des unités de condensation à Dubaï ont économisé 25% d'électricité mais ont triplé la consommation d'eau, incitant les régulateurs à plafonner les allocations d'eau d'appoint. Par conséquent, les opérateurs hyperscale se tournent vers des hybrides de refroidissement liquide en circuit fermé par immersion et de refroidissement de district, même à un coût d'investissement plus élevé. La réutilisation de l'eau non potable reste sous-réglementée, injectant un risque de planification dans les projets des Émirats du Nord où l'infrastructure de dessalement est modeste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : de la domination de la colocation à l'expansion de l'autoconstruction

Les fournisseurs de colocation ont fourni 60% de la charge informatique installée en 2024 au sein du marché des centres de données hyperscale des Émirats arabes unis, tirant parti des hôtels de télécommunications matures et des conceptions de salles modulaires qui convenaient aux premières arrivées du cloud. Le segment a bénéficié de la diversité des locataires et d'une intégration rapide, se traduisant par un taux d'utilisation moyen des baies supérieur à 80%. Pourtant, les projets d'autoconstruction hyperscale progressent à un CAGR de 31,6% et devraient dépasser la colocation en valeur avant 2030, car les charges de travail IA nécessitent des chemins de câbles d'alimentation sur mesure, des collecteurs liquides et des zones de contrôle souverain. L'autoconstruction de 2 milliards AED de Microsoft à Jebel Ali illustre ce pivot, intégrant des alimentateurs doubles de 100 MVA et 35 MW de blocs d'onduleurs à ions lithium. La taille du marché des centres de données hyperscale des Émirats arabes unis pour les installations d'autoconstruction hyperscale devrait ajouter plus de 3 milliards USD entre 2025 et 2031, transformant les relations promoteur-locataire tout en éliminant les conceptions génériques multi-locataires.

L'économie de l'autoconstruction repose sur un capex plus élevé mais un coût total de possession à long terme plus faible, avec des contrats d'énergie alignés directement sur les absorptions de risques des hyperscalers. Les partenaires locaux tels que du et Khazna fournissent des terrains, des permis et des boucles de fibre noire, réduisant le délai de mise sur le marché de 24 mois à environ 14 mois. Les acteurs établis de la colocation réagissent en créant des suites prêtes pour l'IA avec des baies prêtes pour le liquide de 90 kW et des objectifs de PUE variables, préservant leur pertinence pour les charges de travail réglementées du secteur des services bancaires, financiers et d'assurance et les débordements d'entreprises. Des accords de partage de talents et des modèles de construction-exploitation-transfert émergent également, permettant aux opérateurs de colocation de percevoir des honoraires de développement tout en transférant le risque de la deuxième journée aux hyperscalers.

Par composant : Les systèmes de refroidissement liquide redéfinissent la composition de l'infrastructure

L'infrastructure informatique représentait 41% des dépenses agrégées de 2024 dans le marché des centres de données hyperscale des Émirats arabes unis, couvrant les GPU à mémoire à large bande passante, les structures NVMe et les baies de stockage natives du cloud. Cependant, les systèmes de refroidissement liquide affichent l'expansion la plus rapide à un CAGR de 32,6%. Les boucles à plaques froides, les échangeurs de chaleur à porte arrière et les cuves d'immersion totale sont désormais standard dans les nouvelles salles d'IA, permettant des densités supérieures à 100 kW tout en limitant la dérive du PUE. La taille du marché des centres de données hyperscale des Émirats arabes unis pour le matériel de refroidissement liquide devrait dépasser 600 millions USD d'ici 2030, surpassant les refroidisseurs mécaniques et les unités de climatisation de précision combinés.

L'infrastructure électrique évolue simultanément : les chemins de câbles de 415 V cèdent la place aux micro-réseaux en courant continu 240 V et aux appareillages de coupure statiques optimisés pour les cycles de rafales rapides de l'IA. Les opérateurs budgétisent près de 150 millions USD par bloc de 100 MW pour les transformateurs redondants, les fermes de générateurs et les stabilisateurs STATCOM. L'infrastructure mécanique capture toujours 25 à 30% du capex, mais la part se déplace des refroidisseurs de base vers des ensembles CDU sur mesure et des installations de purification de fluide diélectrique. Par ailleurs, les coûts de construction générale augmentent en raison des hauteurs libres plus importantes, de l'épaississement des dalles et des renforts parasismiques nécessaires pour soutenir les cuves d'immersion.

Par norme de niveau : L'IA à mission critique accélère l'adoption du Niveau IV

Les salles de Niveau III offrent une redondance N+1 tolérante aux pannes et dominaient 71% du parc construit en 2024, s'alignant sur la sensibilité aux coûts des entreprises. Néanmoins, les déploiements de Niveau IV - offrant une architecture 2N maintainable simultanément - progressent à un CAGR de 31,8%, reflétant l'accent mis par le marché des centres de données hyperscale des Émirats arabes unis sur la recherche en IA, la banque numérique et les services électroniques gouvernementaux. Le site de reprise certifié Niveau IV de la municipalité d'Abou Dhabi a enregistré zéro temps d'arrêt lors des événements sur le réseau électrique en été 2024, renforçant les arguments de retour sur investissement. La taille du marché des centres de données hyperscale des Émirats arabes unis pour la capacité de Niveau IV devrait approcher 2,3 milliards USD d'ici 2030, représentant environ un tiers de l'investissement agrégé.

L'atteinte du Niveau IV dans le désert implique des sous-stations utilitaires alimentées par trois sources plus des micro-réseaux solaires ou à réacteurs modulaires de petite taille indépendants, augmentant le délai de construction mais débloquant des accords de fournisseur préféré avec des hyperscalers qui évaluent les temps d'arrêt à plus de 10 millions USD/heure. Le Niveau III restera pertinent pour les tests, le développement et l'agrégation de journaux non critiques, mais les grappes d'entraînement IA premium, les plateformes de trading et les charges de travail souveraines se dirigeront vers le Niveau IV ou des cadres équivalents au Niveau IV.

Par secteur d'utilisation finale : Les fournisseurs de cloud IA remodèlent les schémas de demande

Les services cloud et informatiques ont conservé 48% de la demande de 2024, reflétant la poursuite des migrations de type lift-and-shift. Cependant, les fournisseurs de cloud IA - entités dont les revenus primaires proviennent d'offres de modèle en tant que service - se développent le plus rapidement à un CAGR de 32,4%. La taille du marché des centres de données hyperscale des Émirats arabes unis attribuable aux plateformes d'IA est en bonne voie pour dépasser 2 milliards USD d'ici 2030, à mesure que les organisations externalisent la formation de modèles multimodaux. La grappe Stargate de cinq gigawatts d'OpenAI souligne l'ampleur des campus mono-locataires d'IA qui ancrent désormais la stratégie d'infrastructure des Émirats.

Les projets gouvernementaux constituent le deuxième secteur à la croissance la plus rapide, propulsés par les villes intelligentes et l'analyse de la défense. La demande du secteur des services bancaires, financiers et d'assurance reste solide : la latence des commutateurs de paiement et le trading algorithmique génèrent des références de temps d'aller-retour de 50 μs. Les opérateurs de télécommunications investissent dans le MEC (informatique de périphérie à accès multiple) pour monétiser la 5G, tandis que les secteurs de la fabrication et du commerce électronique accélèrent l'analyse de l'IoT et l'optimisation de la logistique du dernier kilomètre. Combinés, ceux-ci créent un profil d'utilisation granulaire, mélangeant des charges de travail de base constantes avec des pics d'inférence IA à forte explosion qui favorisent les conceptions de campus élastiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille de centre de données : Les installations méga propulsent les économies d'échelle

Les installations massives représentaient 44% de la charge en 2024, offrant des économies d'échelle sans impact disproportionné sur le réseau. Pourtant, les campus méga de plus de 60 MW croissent à un CAGR de 33,1% et représenteront plus de la moitié des ajouts cumulatifs de la taille du marché des centres de données hyperscale des Émirats arabes unis d'ici 2031. L'ancre de phase 1 d'1 GW de Stargate UAE et les annonces de 100 MW de Vantage illustrent ce changement d'échelle. Les conceptions méga centralisent les refroidisseurs, les pompes et les transformateurs, générant jusqu'à 12% d'économies de capex par kW. Elles permettent également des interconnexions directes avec des centrales nucléaires ou des fermes solaires, fixant des tarifs inférieurs à 0,02 USD/kWh sur des contrats d'achat d'électricité de 20 ans.

Cependant, les projets méga introduisent un risque de concentration ; les modes de défaillance s'amplifient proportionnellement. La réduction des risques comprend désormais des batteries de 200 MWh sur site et des jeux de barres sectionnalisés qui isolent les pannes à des blocs de 20 MW. Les sites grands plus petits (≤25 MW) restent attrayants pour la latence de périphérie et la mise en transit, desservant le quartier financier de Dubaï et les couloirs des médias. Les promoteurs emploient de plus en plus une topologie pôle-périphérie où les campus méga à Abou Dhabi acheminent les charges de travail cognitives, et les pods satellites à Dubaï traitent le trafic sensible à la latence.

Analyse géographique

Le marché des centres de données hyperscale des EAU présente une consolidation modérée avec une concurrence intense entre les opérateurs internationaux établis et les acteurs locaux émergents qui s'appuient sur des partenariats gouvernementaux et une expertise régionale. Le leadership du marché est réparti entre les hyperscalers poursuivant des stratégies d'autoconstruction, les fournisseurs de colocation établis qui étendent leur présence régionale, et les opérateurs locaux ayant des relations stratégiques avec les gouvernements. La fusion de G42 avec Etisalat pour former Khazna Data Centers, créant le plus grand fournisseur de centres de données des EAU avec une capacité de 300 MW, démontre comment la consolidation locale remodèle la dynamique concurrentielle. L'intensité concurrentielle s'est accrue avec les opérateurs internationaux établissant des régions dédiées aux EAU plutôt que de servir le marché depuis les pays voisins, poussés par les exigences de localisation des données et les mandats de cloud souverain qui favorisent l'infrastructure locale.

Des opportunités d'espaces blancs émergent dans l'infrastructure IA spécialisée, les déploiements d'informatique de périphérie et les technologies de centres de données durables qui exploitent les avantages des énergies renouvelables des EAU. Les fournisseurs cloud chinois, notamment Alibaba et Huawei, gagnent des parts de marché grâce à des prix compétitifs et des partenariats stratégiques avec des opérateurs de télécommunications régionaux, défiant la domination des hyperscalers occidentaux établis. La différenciation technologique est de plus en plus axée sur l'efficacité du refroidissement, l'efficacité d'utilisation de l'énergie et les configurations d'infrastructure optimisées pour l'IA, les opérateurs investissant dans des systèmes de refroidissement liquide et une distribution d'énergie avancée pour soutenir les charges de travail à haute densité. Le paysage concurrentiel est remodelé par d'importants engagements de capitaux, Vantage Data Centers obtenant 13 milliards USD de financement pour une expansion mondiale et Digital Realty sollicitant plus de 12 milliards USD d'engagements de capitaux auprès de partenaires hyperscale, indiquant l'ampleur de l'investissement nécessaire pour concourir efficacement sur le marché en évolution.

Paysage concurrentiel

Khazna Data Centers est en tête du marché des centres de données hyperscale des EAU avec une part de revenus de 45,8% et le portefeuille de projets le plus large. Son adoption précoce de contrats d'achat d'électricité à 100% d'énergie renouvelable offre aux locataires une certitude de prix et aide les entreprises internationales à satisfaire leurs mandats ESG. Les hyperscalers mondiaux - AWS, Microsoft, Oracle et Google Cloud - combinent des campus en autoconstruction avec des blocs de colocation à long terme, garantissant une mise à l'échelle rapide tout en conservant le contrôle sur les jeux de puces propriétaires et les structures de mise en réseau.

L'activité d'investissement s'est accélérée en 2025 lorsque KKR s'est engagé à hauteur de 5 milliards USD envers Gulf Data Hub, signalant une profonde confiance du capital-investissement. Les fonds d'infrastructure visent des rendements supérieurs à 11% en souscrivant des modernisations de refroidissement liquide qui augmentent les densités par baie sans étendre les empreintes immobilières. e& tire parti de son réseau d'opérateur pour regrouper l'accès sous-marin, les interconnexions et la sécurité gérée autour de son campus de Fujairah, ciblant les éditeurs de médias qui valorisent les solutions tout-en-un.

La différenciation technologique se concentre sur la gestion thermique. Des partenaires tels qu'Intel et Johnson Controls prototypent des bains d'immersion utilisant des fluides diélectriques biodégradables, réduisant la consommation d'eau de 80% et réduisant les factures d'électricité. Les opérateurs capables de certifier un PUE d'installation inférieur à 1,2 obtiennent une tarification premium. Les variantes de cloud souverain des services hyperscale populaires prolifèrent également ; les paquets de conformité ADGM incluent désormais des modèles de prévention de la perte de données adaptés aux réglementations locales. Dans ce contexte, des opportunités d'espaces blancs persistent dans les nœuds de périphérie pour la télémétrie des véhicules autonomes, les bancs d'essai 5G open-RAN et les enclaves sécurisées pour les clés de chiffrement à sécurité quantique.

Leaders du secteur des centres de données hyperscale des Émirats arabes unis

Khazna Data Centers

Equinix Inc.

Amazon Web Services

Microsoft Corporation

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : OpenAI s'est associé aux autorités des EAU pour développer un campus IA de 5 GW à Abou Dhabi, prévu pour une première phase de 1 GW achevée en 2026.

- Avril 2025 : Du et Microsoft ont signé un accord de centre de données hyperscale de 2 milliards AED pour ancrer la région IA souveraine de Dubaï.

- Mars 2025 : ADQ s'est associé à Energy Capital Partners, allouant plus de 25 milliards USD à des projets énergétiques dédiés à la croissance des centres de données.

- Février 2025 : Khazna a lancé la construction d'un site de 100 MW optimisé pour l'IA à Ajman, visant une livraison au troisième trimestre 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des centres de données à grande échelle des Émirats arabes unis comme le revenu annuel que les opérateurs tirent des installations conçues pour prendre en charge des charges à l'échelle du nuage supérieures à 25 MW, construites avec des chemins électriques entièrement redondants, une automatisation définie par logiciel et des blocs d'expansion pouvant être répétés dans plusieurs salles. Les ajouts de capacité mesurés en mégawatts de charge informatique critique sont convertis en revenus en utilisant les fourchettes de prix de gros de colocation en vigueur, puis additionnés aux revenus des services d'auto-construction.

Exclusion du champ d'application : Les salles de serveurs d'entreprise, les micro-sites de périphérie de moins de 1 MW et les abris de télécommunications non informatiques ne sont pas concernés par cette évaluation.

Aperçu de la segmentation

- Par type de centre de données

- Autoconstruction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unité de distribution d'énergie

- Commutateurs de transfert et appareillages de coupure

- Systèmes d'onduleurs

- Générateurs

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies

- Autre infrastructure mécanique

- Construction générale

- Développement du gros œuvre et de l'enveloppe

- Services d'installation et de mise en service

- Conception et ingénierie

- Systèmes incendie/sécurité

- Solutions DCIM / BMS

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par secteur d'utilisation finale

- Services cloud et informatiques

- Télécommunications

- Gouvernement

- Services bancaires, financiers et d'assurance

- Médias et divertissement

- Fabrication

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Les analystes ont compilé des mesures fondamentales à partir de sources ouvertes telles que le UAE Federal Competitiveness & Statistics Center, la Telecommunications & Digital Government Regulatory Authority, les dépôts tarifaires de la Dubai Electricity & Water Authority et les registres de certification de l'Uptime Institute, qui, ensemble, clarifient les moteurs de la demande, la tarification de l'énergie et l'adoption de niveaux. Des informations complémentaires ont été tirées des données de paiement de la banque centrale, des registres d'expédition de matériel informatique des douanes émiraties et des présentations d'investisseurs publiées sur ADX. Les renseignements payants de D&B Hoovers et de Dow Jones Factiva ont enrichi la répartition des revenus au niveau de l'entreprise et les projets en cours. Ces sources, bien qu'essentielles, sont illustratives ; de nombreux autres documents publics et d'abonnés ont permis de collecter des données, de vérifier le sens et d'apporter des éclaircissements.

Recherche primaire

Nous avons interrogé des exploitants d'installations régionales, des planificateurs de services publics, des architectes de cloud hyperscale et des entrepreneurs spécialisés à Abu Dhabi, Dubaï et Sharjah. Leurs commentaires ont validé les hypothèses de croissance de la charge, les périodes de location typiques, les calendriers d'adoption du refroidissement liquide et les prévisions de densité des baies, comblant ainsi les lacunes d'information laissées par les statistiques publiées.

Dimensionnement du marché et prévisions

Une construction descendante transforme les projections nationales de la demande d'électricité en un pool de revenus à très grande échelle uniquement en appliquant des taux de pénétration pour la location de grands blocs et la part d'autoconstruction ; des contrôles croisés sélectifs ascendants (prix de vente moyen échantillonné × MW mis en service) tempèrent les totaux. Les variables clés comprennent les approbations de nouveaux postes électriques, l'absorption des terrains, la progression de la densité moyenne des baies de 42 kW, les tarifs d'électricité des CAE et les ratios de déploiement des GPU liés à l'IA. Les prévisions jusqu'en 2031 reposent sur une régression multivariée qui relie ces facteurs aux mégawatts mis en service annuellement, avec des coefficients affinés par un consensus d'experts primaires. Les lacunes dans les données des fournisseurs sont comblées à l'aide d'estimations médianes prudentes qui sont ensuite validées par rapport aux fourchettes de variance historiques.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : analyse automatisée des valeurs aberrantes, comparaison avec des outils indépendants de suivi des capacités et approbation par un analyste principal. Les modèles sont actualisés tous les douze mois, avec des mises à jour en milieu de cycle déclenchées par des événements importants tels que l'annonce d'un campus de plusieurs gigawatts. Un dernier balayage avant publication garantit que les clients reçoivent les dernières informations.

Pourquoi notre centre de données Hyperscale des Émirats arabes unis se distingue-t-il des autres ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des types d'installations, des crochets de revenus, des bases monétaires et des rythmes d'actualisation différents.

Les principaux facteurs d'écart ici proviennent de la question de savoir si les salles de colocation d'entreprise et de détail se situent dans le périmètre, si les chiffres reflètent le capital installé par rapport aux revenus des services, et si les densités futures de racks AI sont intégrées de manière agressive dans les prévisions. L'approche disciplinée de Mordor, mise à jour annuellement, s'ancre sur les revenus de services réalisés à partir de campus >=25 MW, tempérés par des ASP vérifiés par l'opérateur, ce qui produit une base de référence équilibrée pour les décideurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,15 B (2025) | Renseignements sur le Mordor | - |

| USD 1,26 B (2024) | Conseil régional A | Comprend la colocation pour les entreprises et les particuliers ; la mesure des investissements est combinée avec les revenus des services. |

| USD 2,65 B (2029) | Journal professionnel B | Les dépenses d'investissement cumulées, et non le revenu annuel de l'opérateur, sont prises en compte ; le champ d'application s'étend à tous les niveaux de l'installation. |

Dans l'ensemble, la comparaison montre que lorsque l'alignement du champ d'application et le cadrage sur les seuls revenus sont appliqués, notre chiffre reste la base de référence la plus transparente et la plus reproductible, fondée sur les déclarations des opérateurs, les marqueurs de la demande validés et une méthodologie que les clients peuvent facilement auditer.

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance du marché des centres de données hyperscale des Émirats arabes unis ?

Le marché des centres de données hyperscale des Émirats arabes unis devrait se développer de 1,16 milliard USD en 2025 à 5,97 milliards USD d'ici 2031 à un CAGR de 31,42%.

Quel émirat attire le plus d'investissements hyperscale ?

Abou Dhabi est en tête des ajouts de capacité, soutenu par le campus Stargate UAE de 5 GW et un fort soutien gouvernemental.

Pourquoi les charges de travail IA remodèlent-elles la conception des installations ?

La formation de modèles IA nécessite des densités de baies supérieures à 100 kW, poussant les opérateurs à adopter le refroidissement liquide, une alimentation 2N et des campus à grande échelle pour plus d'efficacité.

Comment les objectifs de durabilité sont-ils atteints ?

Les opérateurs sécurisent des contrats d'achat d'électricité solaire et nucléaire à long terme, déploient la réutilisation de la chaleur par le refroidissement de district et passent à des architectures de refroidissement liquide économes en eau.

Quels sont les principaux freins à la croissance du marché ?

Les pénuries d'ingénieurs accrédités Uptime et l'eau douce limitée pour le refroidissement par évaporation constituent les principaux défis à court terme.

Quels segments connaissent la croissance la plus rapide ?

Les installations d'autoconstruction hyperscale, les systèmes de refroidissement liquide et les sites méga (> 60 MW) dépassent chacun un CAGR projeté de 30% jusqu'en 2030 au sein du marché des centres de données hyperscale des Émirats arabes unis.

Dernière mise à jour de la page le: